Taille et part du marché de la bière en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

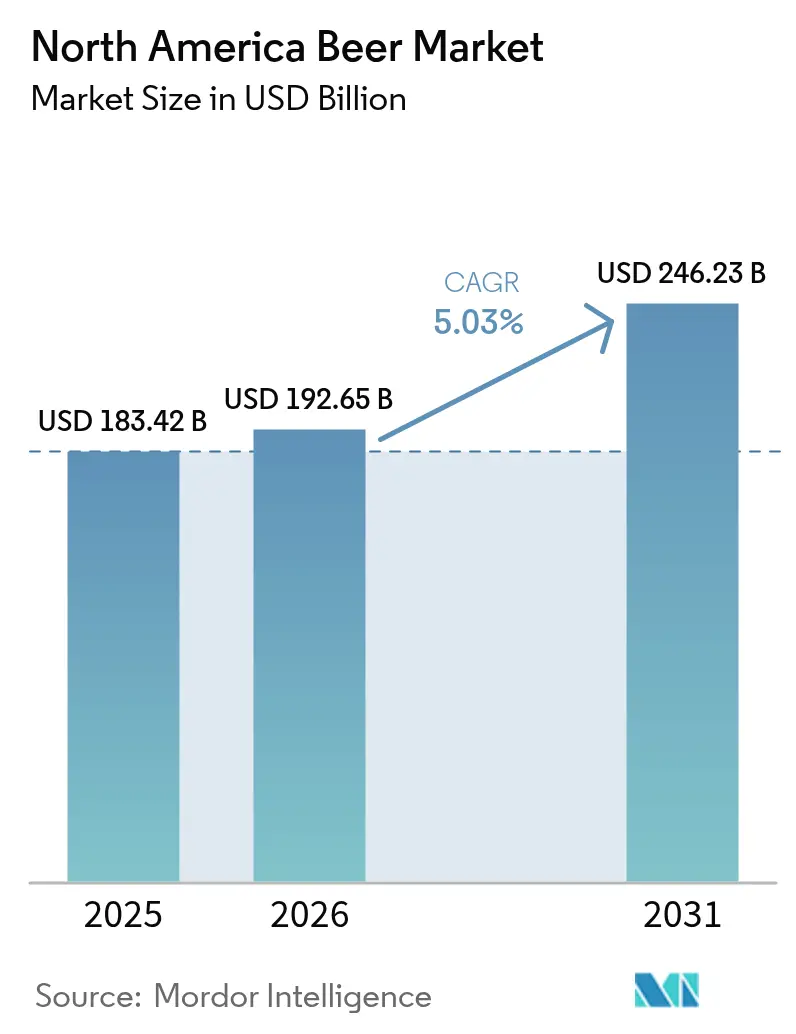

| Taille du marché de l'année de base (2025) | 183.42 Milliards de dollars |

| Taille du Marché (2026) | 192.65 Milliards de dollars |

| Taille du Marché (2031) | 246.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.03% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la bière en Amérique du Nord par Mordor Intelligence

La taille du marché de la bière en Amérique du Nord devrait passer de 183,42 milliards USD en 2025 à 192,65 milliards USD en 2026 et est prévue pour atteindre 246,23 milliards USD d'ici 2031, à un TCAC de 5,03 % sur la période 2026-2031. Les consommateurs réduisent leur consommation en volume tout en montant en gamme en valeur, portés par l'essor des offres premium, à faible teneur en alcool et sans alcool. Les brasseurs artisanaux continuent d'influencer l'expérimentation des saveurs, tandis que les grands groupes multinationaux accélèrent la rationalisation de leurs portefeuilles pour protéger leurs marges. L'essor du commerce électronique approfondit l'accès aux marques, et les investissements dans les infrastructures de canettes en aluminium soutiennent les objectifs de durabilité. En amont, la réduction des superficies d'orge et le stress hydrique pèsent sur les coûts des intrants, poussant les brasseurs à se tourner vers des céréales alternatives et à intensifier leurs activités de couverture.

Principaux enseignements du rapport

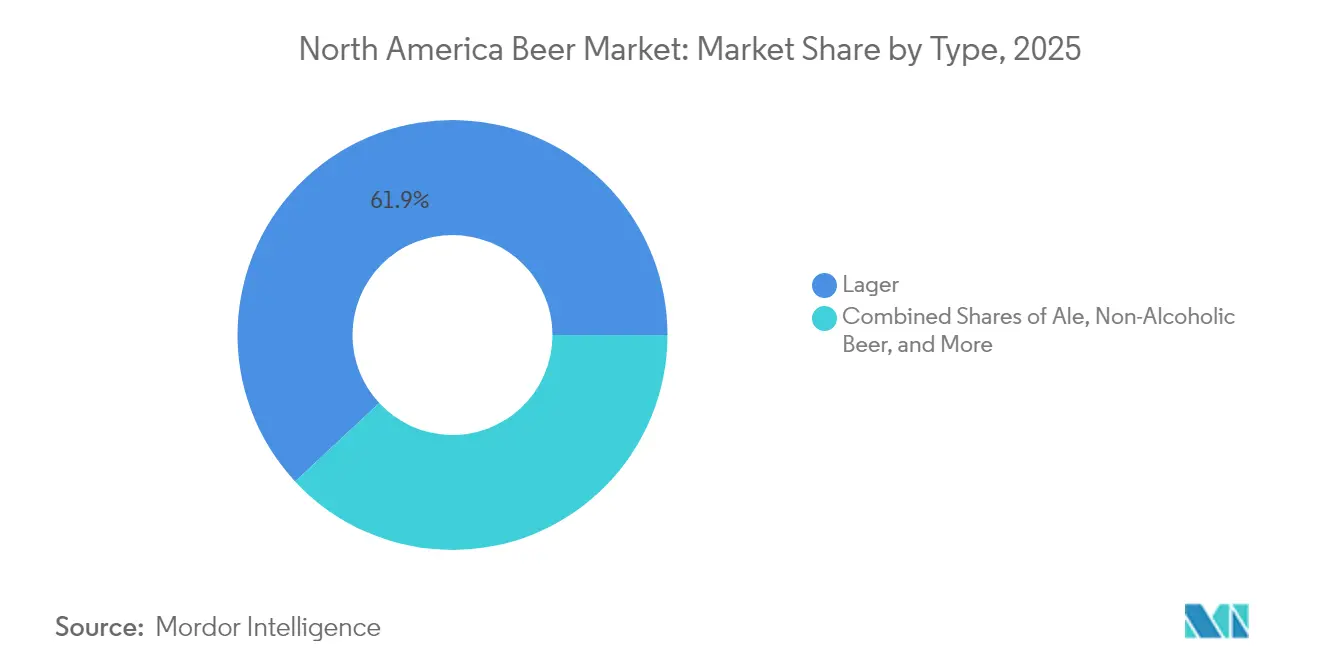

- Par type, la lager détenait 61,92 % de la part du marché de la bière en Amérique du Nord en 2025 ; l'ale devrait enregistrer un TCAC de 6,08 % jusqu'en 2031.

- Par catégorie, la bière standard représentait 56,15 % de la part du marché de la bière en Amérique du Nord en 2025, tandis que le segment premium devrait se développer à un TCAC de 6,74 % jusqu'en 2031.

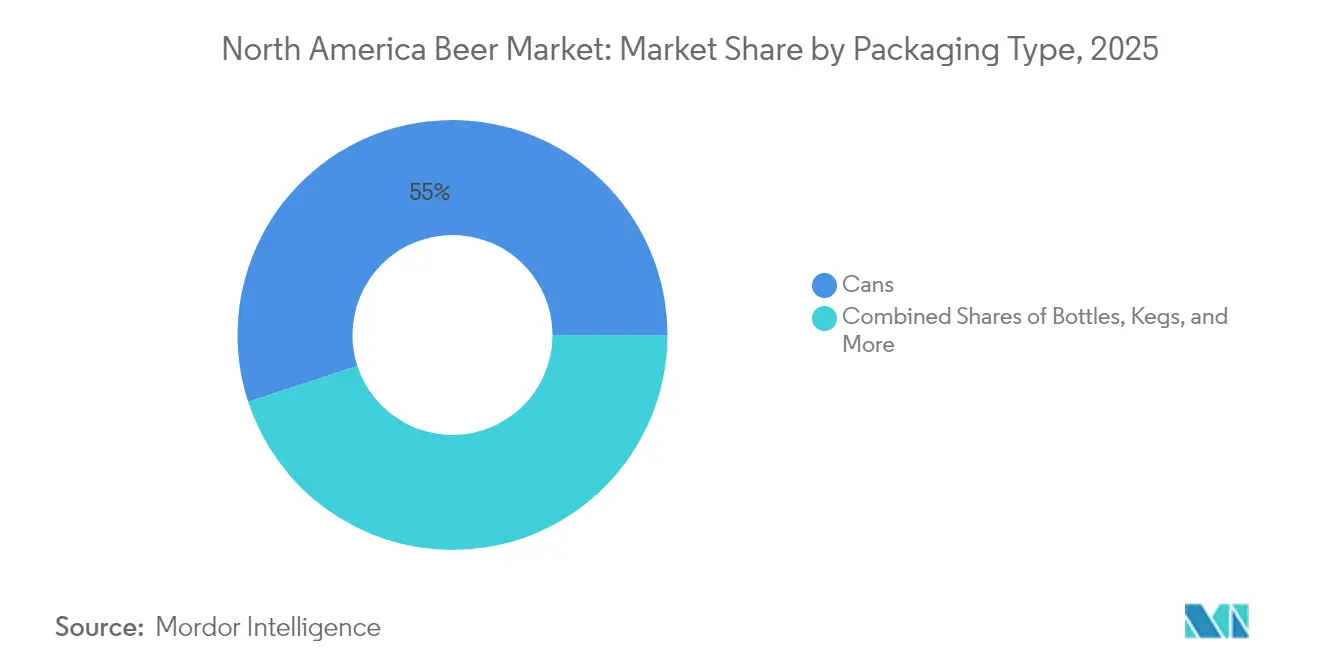

- Par emballage, les canettes détenaient une part de 55,02 % en 2025 et sont en bonne voie pour un TCAC de 6,37 %, le plus élevé de tous les formats.

- Par canal de distribution, le commerce hors établissement a capté 71,55 % des ventes en 2025 ; le commerce en établissement se redresse le plus rapidement avec un TCAC prévu de 6,86 %.

- Par géographie, les États-Unis détenaient 77,85 % de la part en 2025, tandis que le Mexique devrait croître à un TCAC de 7,05 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de la Bière en Amérique du Nord*

| Facteurs de croissance | Impact (~) % sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance du segment de la bière artisanale | +0.8% | États-Unis, Canada | Moyen terme (2 à 4 ans) |

| Innovations dans les saveurs et les techniques de brassage | +0.6% | Amérique du Nord | Moyen terme (2 à 4 ans) |

| Essor de la bière à faible teneur en alcool et de la bière sans alcool | +1.2% | Mondial, plus fort en Amérique du Nord | Long terme (≥ 4 ans) |

| Popularité des boissons prêtes à consommer (RTD) et des boissons maltées aromatisées | +0.9% | Amérique du Nord, Mexique | Court terme (≤ 2 ans) |

| Développement du commerce électronique et des ventes directes aux consommateurs | +0.7% | États-Unis, Canada | Moyen terme (2 à 4 ans) |

| Initiatives de durabilité dans l'emballage et le brassage | +0.5% | Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance du segment de la bière artisanale

En Amérique du Nord, le segment de la bière artisanale, bien qu'évoluant dans un contexte de contraction générale du marché, reste à l'avant-garde de l'innovation et de la premiumisation, quoique à un rythme plus modéré que par le passé. Le secteur a traversé une phase de rationalisation, marquée par 399 fermetures de brasseries en parallèle de 335 nouvelles ouvertures. Cette tendance traduit la maturité du marché, soulignant l'impératif d'efficacité opérationnelle face à une concurrence croissante. En réponse, les brasseurs artisanaux rationalisent leurs portefeuilles, se concentrent sur leurs produits les plus vendus et diversifient leur offre vers des boissons non brassées, afin de répondre à un appétit consommateur plus large. Cette évolution stratégique renforce non seulement le statut de la bière artisanale en tant que catégorie premium, mais lui permet également de dégager des marges supérieures, en phase avec la préférence croissante des consommateurs pour la qualité plutôt que le volume.

Innovations dans les saveurs et les techniques de brassage

Les avancées technologiques dans l'extraction du houblon et la cohérence des arômes révolutionnent les capacités de brassage en répondant aux défis persistants liés à la variabilité des ingrédients et à l'efficacité de la production. Abstrax Hops a lancé Quantum Brite en février 2024, un extrait de houblon hydrosoluble qui élimine la nécessité de retirer le houblon, réduit les pertes de bière et revendique un taux d'utilisation de 100 %. Par ailleurs, leurs profils Omni Hop utilisent des recréations à base de terpènes pour délivrer des arômes constants d'une année sur l'autre, indépendamment de la variabilité des récoltes. Ces innovations permettent aux brasseurs d'obtenir des profils aromatiques précis tout en réduisant les coûts et en minimisant les déchets, ce qui est particulièrement bénéfique compte tenu de la volatilité persistante des prix du houblon. Cette technologie permet aux petits brasseurs artisanaux de rivaliser avec les grandes opérations en leur donnant accès à des composés aromatiques stables et de haute qualité, qui étaient auparavant difficiles à sourcer ou à reproduire. L'analyse botanique avancée, qui identifie plus de 500 composés dans les profils de houblon, crée des opportunités de personnalisation et de constitution de banques d'arômes. Cela permet aux brasseurs de développer des goûts signatures uniques, aidant leurs produits à se démarquer dans des segments de marché compétitifs.

Essor de la bière à faible teneur en alcool et de la bière sans alcool

En 2024, la bière sans alcool est devenue le segment à la croissance la plus rapide dans la catégorie bière, affichant une progression des ventes d'environ 30 % en glissement annuel. Cette croissance a été principalement portée par les consommateurs soucieux de leur santé et par le mouvement croissant de la ' sobriété curieuse ', particulièrement répandu chez les jeunes générations. Sur une période de 12 semaines, les marques sans alcool de Molson Coors ont enregistré une croissance impressionnante de 89 %. Notamment, Blue Moon Non-Alcoholic est entrée dans le top 10 des bières sans alcool par part en valeur au cours de sa première année de commercialisation. Les avancées des techniques de brassage ont permis au segment de reproduire fidèlement les arômes traditionnels de la bière, tout en préservant les aspects sociaux et culturels de la consommation de bière. Les grands brasseurs investissent massivement dans cette catégorie en expansion. À titre d'exemple, Peroni Nastro Azzurro 0.0% a enregistré une croissance de 83,5 % de ses ventes en valeur sur une période de 52 semaines, soutenue par des efforts de marketing axés sur le style de vie tels que les parrainages en Formule 1. Cette croissance s'inscrit dans une tendance de consommation plus large orientée vers une consommation responsable, allant au-delà des traditionnelles campagnes de Janvier Sec et générant une demande régulière tout au long de l'année pour des alternatives sans alcool premium qui préservent l'équité de marque et les marges bénéficiaires.

Popularité des boissons prêtes à consommer (RTD) et des boissons maltées aromatisées

Les cocktails prêts à consommer (RTD) et les boissons maltées aromatisées captent des parts de marché au détriment de la bière traditionnelle en offrant praticité, variété et attrait pour les consommateurs à la recherche d'alternatives aux profils de bière standard. Le segment bénéficie d'un attrait transversal, séduisant à la fois les amateurs de bière en quête de variété et les consommateurs de spiritueux qui préfèrent des options à plus faible teneur en alcool alliant qualité constante et portabilité. L'investissement de 16 millions USD d'Anheuser-Busch dans sa brasserie de Los Angeles visait spécifiquement à accroître les capacités d'emballage pour les marques ' au-delà de la bière ', notamment Cutwater et NÜTRL, témoignant de l'engagement des grands brasseurs à diversifier leurs portefeuilles. La croissance de la catégorie est soutenue par l'amélioration des réseaux de distribution et du référencement en grande surface, les produits RTD étant de plus en plus positionnés aux côtés de la bière traditionnelle plutôt que dans des rayons spiritueux séparés. L'innovation dans les profils aromatiques, les formats d'emballage et l'optimisation de la teneur en alcool crée des opportunités de positionnement premium tout en répondant à la demande des consommateurs pour des expériences de cocktail authentiques dans des formats pratiques.

Analyse de l'Impact des Freins sur le Marché de la Bière en Amérique du Nord*

| Freins | Impact (~) % sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Environnement réglementaire et fiscal rigoureux et complexe | -0.9% | Amérique du Nord, plus fort au Canada | Court terme (≤ 2 ans) |

| Hausse de la consommation de boissons alternatives | -1.4% | États-Unis, Canada | Moyen terme (2 à 4 ans) |

| Barrières commerciales et tarifs douaniers transfrontaliers | -0.6% | Frontières États-Unis-Mexique, États-Unis-Canada | Court terme (≤ 2 ans) |

| Volatilité du rendement de l'orge due à la pénurie d'eau | -0.8% | États des plaines américaines, ouest du Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Environnement réglementaire et fiscal rigoureux et complexe

Les producteurs de bière en Amérique du Nord font face à des charges fiscales croissantes et à des complexités réglementaires. En avril 2024, le Canada a introduit une hausse de la taxe fédérale sur la bière de 4,7 %, marquant la plus forte augmentation en près de 40 ans. Beer Canada[1]Bière Canada, "Hausse de 4,7 % de la taxe fédérale sur la bière", beer-canada.prowly.com estime que cette hausse fiscale coûtera aux contribuables environ 40 millions CAD au cours de l'exercice fiscal 2025-2026. Actuellement, les taxes représentent environ 46 % du prix de détail de la bière au Canada. Le paysage réglementaire est encore compliqué par les mandats fédéraux d'étiquetage proposés, tels que les exigences ' Alcohol Facts ' du TTB[2]TTB, "Beer - Notices of Proposed Rulemaking", www.ttb.gov, qui imposent des informations par portion sur la teneur en alcool, les calories et les nutriments. Avec une période de mise en conformité de cinq ans, ces mandats engendrent des coûts significatifs pour la refonte des étiquettes et les ajustements de la chaîne d'approvisionnement. De plus, les variations au niveau des États en matière de règles de distribution, de licences et de réglementations sur les emballages ajoutent une couche supplémentaire de complexité. Les producteurs doivent naviguer dans de multiples cadres de conformité, ce qui augmente les coûts opérationnels et restreint l'accès au marché. Ces pressions réglementaires combinées limitent la flexibilité des prix et réduisent la rentabilité, en particulier pour les petits brasseurs artisanaux qui ne disposent pas de l'envergure nécessaire pour gérer efficacement ces défis.

Hausse de la consommation de boissons alternatives

Les préférences des consommateurs évoluent significativement, constituant une menace structurelle pour le marché de la bière traditionnelle. Les jeunes générations, notamment la génération Z et les millennials, sont à l'avant-garde de ce changement, favorisant les seltzers alcoolisés, les formats sans alcool et d'autres boissons alternatives alcoolisées et non alcoolisées. Selon les données de l'Association internationale de l'eau en bouteille[3]International Bottled Water Association, "Consumption share of beverages in the United States", www.bottledwater.org de 2024, 20,31 % des personnes consommaient des boissons gazeuses aux États-Unis. Ces groupes sont de plus en plus attirés par les tendances de la ' sobriété curieuse ', optant pour des boissons qu'ils perçoivent comme plus saines, plus pratiques ou simplement plus variées. Cette tendance ne se résume pas à un simple remplacement d'une boisson par une autre. Bon nombre de ces boissons alternatives contournent les circuits de distribution habituels de la bière et les partenariats de distribution, ce qui pose des défis aux chaînes d'approvisionnement brassicoles établies. De plus, alors que le brassage traditionnel repose sur l'orge maltée, beaucoup de ces nouvelles boissons se tournent vers le sucre fermenté. Cette évolution modifie non seulement la demande en matières premières, mais menace également la viabilité économique du brassage traditionnel, exerçant des pressions à long terme sur l'ensemble de l'écosystème brassicole.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de la Bière en Amérique du Nord

Par type :

la domination de la lager face à l'innovation de l'aleEn 2025, la lager détient une part de marché dominante de 61,92 %, tandis que l'ale, qui croît à un TCAC de 6,08 % jusqu'en 2031, se distingue comme le type à la croissance la plus rapide. Cette tendance met en évidence l'intérêt croissant des consommateurs pour des profils aromatiques complexes et l'attrait du brassage artisanal. Le segment de la lager prospère grâce aux préférences établies des consommateurs, à des méthodes de production efficaces et à une forte notoriété des marques portée par les grands brasseurs. En revanche, la croissance de l'ale est propulsée par l'expansion des brasseries artisanales et les tendances de premiumisation, qui génèrent des marges plus élevées. Les stouts et porters desservent des marchés de niche avec des consommateurs fidèles, bénéficiant d'une demande saisonnière et d'opportunités d'accords mets-bières. La pilsner, avec sa saveur fraîche et accessible, continue d'attirer à la fois les groupes de consommateurs traditionnels et émergents, garantissant des performances stables.

La bière sans alcool émerge comme le segment de croissance le plus dynamique, tirant parti des techniques de brassage avancées pour reproduire fidèlement les caractéristiques de la bière traditionnelle tout en répondant aux besoins des consommateurs soucieux de leur santé. La collaboration de New Holland Brewing avec Dungeons & Dragons pour lancer des produits Dragon's Milk en édition limitée illustre la façon dont les types de bières traditionnelles peuvent évoluer grâce à des partenariats stratégiques et un positionnement premium. La catégorie ' Autres ' comprend des produits hybrides et des styles expérimentaux qui brouillent les frontières traditionnelles, créant des opportunités de différenciation et de tarification premium. Des innovations telles que le système Quantum Brite d'Abstrax Hops dans l'extraction du houblon transforment le secteur en délivrant des arômes constants selon les types de bières, en réduisant les coûts de production et en minimisant les déchets, soutenant ainsi les approches brassicoles tant traditionnelles qu'innovantes.

Par catégorie :

accélération du premium dans un contexte de stabilité du standardEn 2025, la bière standard détient une part de marché de 56,15 %, assurant des volumes stables et offrant des prix abordables qui attirent une large base de consommateurs. Parallèlement, le segment premium connaît une forte croissance, avec un TCAC de 6,74 %. Cette croissance est portée par la volonté des consommateurs de payer davantage pour une qualité perçue, des saveurs distinctives et des expériences de marque engageantes. L'expansion du segment premium est également soutenue par l'influence du brassage artisanal, le prestige associé aux bières importées et l'attrait des éditions limitées, qui répondent à la demande des consommateurs de produits uniques et exclusifs. En revanche, la catégorie standard demeure le pilier du marché, offrant systématiquement qualité et rapport qualité-prix qui séduisent les consommateurs soucieux des coûts et ceux recherchant une consommation en volume élevé.

La croissance du segment premium est portée par un accent stratégique sur des ingrédients de haute qualité, des méthodes de production artisanales et une narration de marque convaincante qui justifie les prix premium. L'acquisition de brasseries artisanales de Molson Coors par Tilray souligne cette orientation vers le positionnement premium, la société visant à passer de la neuvième à la cinquième place des acteurs de la bière artisanale aux États-Unis, en privilégiant la croissance des revenus à l'expansion des volumes. La distinction entre les catégories devient de plus en plus floue : les marques standard introduisent des extensions premium, tandis que les marques premium proposent des options plus accessibles, créant un paysage concurrentiel dynamique et fluide. Le marketing numérique et les canaux de vente directe aux consommateurs sont particulièrement avantageux pour le segment premium, permettant des messages ciblés et favorisant des relations qui améliorent les marges et fidélisent les consommateurs.

Par type d'emballage :

les canettes en tête de l'innovation et de la durabilitéEn 2025, les canettes détiennent une part de marché dominante de 55,02 % et devraient croître à un TCAC de 6,37 % jusqu'en 2031. Cette croissance est portée par leurs avantages en matière de durabilité, la commodité pour les consommateurs et leur capacité supérieure à protéger la qualité de la bière tout au long de la chaîne d'approvisionnement. Les canettes en aluminium, grâce à leur recyclabilité infinie, surpassent les bouteilles en verre non seulement en matière de recyclabilité, mais aussi dans la protection de la bière contre la lumière et l'oxygène, qui peuvent dégrader la qualité. D'un autre côté, les bouteilles maintiennent une présence significative sur le marché en raison de leur positionnement premium et de l'attrait traditionnel des consommateurs. Cela est particulièrement évident dans les établissements de consommation sur place, où l'emballage en verre est associé à la qualité et à l'authenticité.

Les fûts servent efficacement le secteur de la consommation sur place, notamment dans les établissements à fort volume. Cependant, ils font face à des défis liés à l'adoption croissante de la bière en canette dans les bars et restaurants, qui privilégient la flexibilité opérationnelle et la réduction des déchets. Reflétant cette évolution, Molson Coors s'est engagé à investir 85 millions USD pour éliminer les anneaux plastiques des emballages de six canettes de ses marques nord-américaines d'ici fin 2025. Cette initiative illustre comment l'innovation en matière d'emballage peut être à la fois un vecteur de durabilité et d'avantage concurrentiel, notamment pour Coors Light. La catégorie ' Autres ' est en expansion, comprenant des formats d'emballage émergents tels que des canettes de plus grand format et des fermetures innovantes. Ces formats améliorent l'expérience consommateur tout en garantissant l'intégrité du produit. En soutien à cette évolution, Sidel a introduit sa technologie EvoFILL Can Compact, capable de traiter jusqu'à 40 000 canettes par heure avec une précision de remplissage de ±1 ml, démontrant comment les avancées des équipements d'emballage contribuent à la croissance du marché et à l'efficacité opérationnelle.

Par canal de distribution :

domination du commerce hors établissement avec une reprise du commerce en établissementEn 2025, les canaux hors établissement détiennent une part de marché dominante de 71,55 %, mettant en évidence la préférence des consommateurs pour la consommation à domicile, des prix compétitifs et une expérience d'achat pratique - des tendances qui ont émergé pendant la pandémie et qui perdurent dans un contexte d'incertitudes économiques. Au sein du segment hors établissement, les épiceries spécialisées et les caves à vins proposent des sélections soigneusement choisies et des conseils d'experts, bénéficiant particulièrement aux catégories de bières artisanales et premium. D'un autre côté, les autres canaux hors établissement, tels que les supermarchés et les épiceries de proximité, offrent une large portée commerciale et encouragent les achats impulsifs. La domination du commerce hors établissement est encore renforcée par la croissance du commerce électronique, illustrée par la plateforme BEES d'AB InBev, qui a traité 20 millions de commandes au troisième trimestre 2024, générant une valeur brute de marchandises de plus de 5,5 milliards USD, selon Consumer Goods Technology.

Les canaux en établissement, quant à eux, connaissent une croissance plus rapide, avec un TCAC projeté de 6,86 % jusqu'en 2031. Cette croissance est portée par la reprise du secteur hôtelier, les tendances de premiumisation favorisant la consommation sur place et la restauration expérientielle mettant l'accent sur les accords mets-bières et l'exploration. Le canal en établissement bénéficie de marges bénéficiaires plus élevées, d'opportunités de construction de marque et de la volonté des consommateurs de payer des prix premium pour des expériences soignées et des interactions sociales. Par exemple, le partenariat de Redhook Brewery avec le collectif NIL de l'Université de Washington pour lancer la Montlake Gameday Gold Lager illustre comment les stratégies en établissement peuvent favoriser des liens communautaires et la fidélité à la marque, au-delà des relations commerciales traditionnelles, comme l'a souligné Tilray Brands. Par ailleurs, l'intégration numérique brouille de plus en plus les frontières entre les canaux ; des outils tels que les codes QR et la commande mobile permettent des transitions fluides de la découverte sur place vers des achats hors établissement, créant des expériences omnicanales qui renforcent l'engagement des consommateurs et stimulent les conversions de ventes.

Analyse géographique

Marché de la Bière aux États-Unis

Les États-Unis maintiennent une domination écrasante du marché avec une part de 77,85 % en 2025, soutenue par une infrastructure de distribution étendue, des préférences de consommateurs diversifiées et une capacité brassicole établie, mais font face à des défis structurels liés au déclin de la consommation de bière et à la concurrence croissante des boissons alternatives. Le Mexique émerge comme la géographie à la croissance la plus rapide avec un CAGR de 7,05 % jusqu'en 2031, porté par le programme d'investissement de 3,6 milliards USD de Grupo Modelo pour 2025-2027, axé sur la modernisation des brasseries, les initiatives d'économie circulaire et l'expansion des capacités de production.

Marché de la Bière au Mexique et au Canada

Le marché mexicain bénéficie de la position de la bire en tant que plus grande exportation agro-alimentaire du pays, à 6,163 milliards USD en 2023, Grupo Modelo représentant environ 1 % du PIB du Mexique, ce qui démontre l'importance économique et le potentiel de croissance de l'industrie. Le Canada assure la stabilité du marché grâce à des traditions brassicoles établies et à des cadres réglementaires solides, tout en faisant face à des vents contraires liés à des augmentations fiscales significatives et à des tensions commerciales susceptibles d'affecter les flux de bière transfrontaliers. La hausse de 4,7 % de la taxe fédérale sur la bière en avril 2024 représente la plus importante augmentation unique de la taxe fédérale sur l'alcool depuis environ 40 ans, créant des pressions sur les coûts susceptibles de freiner la croissance de la consommation.

Marché de la Bière aux Frontières de l'Amérique du Nord

Le reste de l'Amérique du Nord englobe des marchés plus petits qui bénéficient de préférences régionales et d'un positionnement de niche, bien que leur échelle limitée restreigne leur impact sur la dynamique globale du marché. Les relations commerciales à travers les frontières nord-américaines risquent d'être perturbées par les droits de douane proposés, les parties prenantes de l'industrie avertissant que des droits de douane de 25 % sur les importations mexicaines et canadiennes pourraient substantiellement augmenter les prix à la consommation et déclencher des mesures de rétorsion qui nuiraient à l'ensemble de l'écosystème brassicole régional.

Paysage réglementaire

La bière en Amérique du Nord est régie par des règles spécifiques à l'alcool ainsi que par des différences étatiques ou provinciales en matière de licences, de distribution, de fiscalité et d'étiquetage. Aux États-Unis, l'Alcohol and Tobacco Tax and Trade Bureau (TTB) administre les exigences d'étiquetage des boissons maltées en vertu du Federal Alcohol Administration Act, y compris les éléments d'étiquette obligatoires tels que le nom de marque, la classe/type, le contenu net et les informations sur le producteur, avec une teneur en alcool requise dans des circonstances spécifiques (par exemple, lorsqu'elle est dérivée d'arômes ou d'autres additifs). Au Canada, l'Agence canadienne d'inspection des aliments (ACIA) fait appliquer les exigences de composition et d'étiquetage pour la bière en vertu du Règlement sur les aliments et drogues, avec un accent particulier sur les déclarations d'allergènes, de source de gluten et de sulfites ajoutés.

Un moteur clé de conformité à court terme est l'étiquetage de type nutritionnel. Le 17 janvier 2025, le TTB a publié une proposition (Notice No. 237) pour une déclaration « Alcohol Facts » pour les boissons maltées, qui ajouterait des informations par portion telles que la taille de la portion, le nombre de portions par contenant, le degré d'alcool (ABV), les onces liquides d'alcool, les calories et les macronutriments ; la proposition fait également référence à une période de conformité pluriannuelle liée à la publication d'une règle finale. Le Canada maintient une flexibilité sur l'innovation en matière d'ingrédients tout en faisant appliquer les déclarations liées à la sécurité. La bière préemballée n'exige généralement pas de liste d'ingrédients sauf si elle est fournie volontairement, mais les informations sur les allergènes, le gluten et les sulfites doivent être déclarées lorsque applicable, ce qui façonne les décisions de formulation et le graphisme des étiquettes pour les brasseurs vendant à l'échelle nationale à travers les provinces.

Analyse de la chaîne de valeur

La chaîne de valeur de la bière en Amérique du Nord commence par des intrants agricoles et industriels (orge et autres céréales, houblon et extraits, levure, eau et adjuvants de traitement) et se poursuit à travers le brassage et la fermentation, l'emballage (canettes en aluminium, bouteilles en verre, fûts, étiquettes et emballage secondaire), et la distribution, en chaîne du froid ou à température ambiante selon le format. Les grands acteurs optimisent généralement leurs réseaux de brassage et leurs lignes d'emballage autour de références à haut débit, tandis que les brasseurs artisanaux mènent souvent une production plus flexible, utilisent des ingrédients différenciés et externalisent des étapes lorsque cela améliore la rentabilité. La volatilité des intrants, y compris l'aluminium et les matériaux d'emballage, ainsi que les contraintes liées au climat sur la disponibilité de l'orge et de l'eau, augmentent le risque d'approvisionnement et encouragent la couverture, les essais de céréales alternatives et la diversification des fournisseurs.

La distribution est encore façonnée par des canaux réglementés, en particulier le système à trois paliers américain où les grossistes indépendants jouent un rôle central dans l'acheminement des produits vers le commerce de détail et les comptes de restauration/débit de boissons. La logistique et la gestion des actifs consignés sont de plus en plus confiées à des partenaires spécialisés. Parmi les exemples figurent Tilray Brands passant à MicroStar Logistics pour l'externalisation de la gestion des fûts (février 2024), New Belgium élargissant son partenariat avec MicroStar pour inclure les marques Bell's (mai 2024) et utilisant MicroStar lors de la prise en charge de la production américaine de Kirin Ichiban et Kirin Light (septembre 2024), et Stone Brewing s'associant à Flock Freight sur un modèle de chargement complet partagé pour réduire les coûts d'expédition et les émissions (novembre 2025). Concernant l'approvisionnement en emballages, des accords d'approvisionnement localisés tels qu'Ardagh Glass Packaging fournissant Stevens Point Brewery depuis son installation de Burlington, Wisconsin (mars 2024) reflètent des efforts visant à réduire les délais, à améliorer la sécurité d'approvisionnement et à gérer les coûts de transport.

Paysage concurrentiel

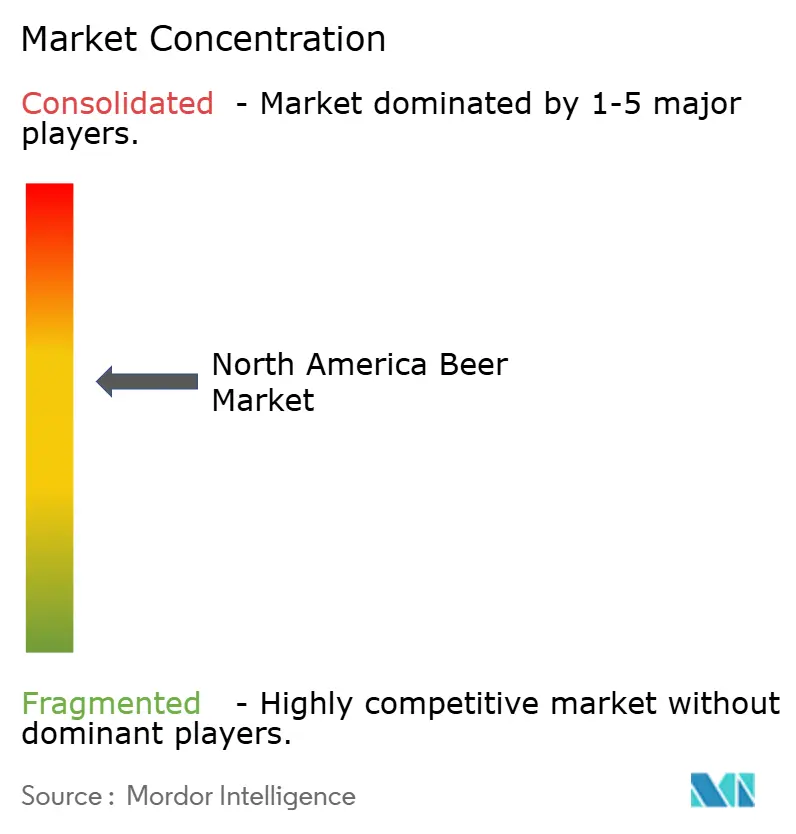

Le marché de la bière en Amérique du Nord présente une concentration modérée avec une intensité de marché significative, indiquant que d'importantes opportunités de consolidation subsistent alors que les acteurs majeurs poursuivent l'optimisation de leurs portefeuilles et des gains d'efficacité opérationnelle. Les réalignements stratégiques se sont accélérés au cours de la période 2024-2025, avec notamment l'acquisition de quatre brasseries artisanales de Molson Coors par Tilray, le nouvel accord de brassage sous contrat d'AB InBev avec Pabst, et de multiples partenariats régionaux de brasseries artisanales qui témoignent des efforts du secteur pour équilibrer les avantages d'échelle et l'expertise des marchés locaux.

La concurrence se concentre de plus en plus sur les stratégies de premiumisation, les initiatives de durabilité et les capacités de transformation numérique qui permettent des relations directes avec les consommateurs et une efficacité opérationnelle. L'adoption de la technologie émerge comme un facteur de différenciation concurrentielle critique, la plateforme BEES d'AB InBev atteignant une pénétration des revenus supérieure à 90 % dans certains marchés et générant plus de 5,5 milliards USD de valeur brute de marchandises trimestrielle, tandis que des innovations en matière d'emballage telles que l'adoption par Four Peaks Brewing de la technologie de recyclage CIRT créent des opportunités d'engagement des consommateurs et des bénéfices environnementaux.

Des espaces blancs existent dans les segments de bière sans alcool, les canaux de vente directe aux consommateurs et les produits intercatégoriels qui brouillent les frontières traditionnelles entre les boissons. Les nouveaux entrants disruptifs exploitent un positionnement spécialisé, des liens communautaires et des opérations agiles pour concurrencer efficacement les acteurs établis plus importants, tandis que les acteurs en place répondent par des stratégies d'acquisition et des investissements en innovation qui maintiennent leur position sur le marché tout en accédant à de nouveaux vecteurs de croissance.

Leaders du secteur de la bière en Amérique du Nord

Constellation Brands

Anheuser-Busch InBev

Boston Beer Company

Heineken NV

Carlsberg Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de la Bière en Amérique du Nord

- Anheuser-Busch InBev

- Molson Coors Beverage Company

- Heineken Holding N.V.

- Constellation Brands Inc.

- Boston Beer Company

- Diageo Plc

- Carlsberg Group

- Grupo Modelo

- Pabst Brewing Company

- FIFCO USA

- Suntory Beverage & Food Ltd.

- D.G. Yuengling & Son Inc.

- Stone Brewing Co.

- Brooklyn Brewery

- Sierra Nevada Brewing Co.

- Royal Unibrew

- Goose Island Beer Company

- Amsterdam Brewery Co. Ltd.

- New Belgium Brewing Company

Lire l'Analyse des Entreprises du Marché de la Bière en Amérique du Nord

Opportunités de marché et perspectives d'avenir

La modernisation des capacités et de la fabrication autour des références et formats gagnants crée des espaces vacants pour les fournisseurs d'équipement, les partenaires d'emballage et les arrangements de co-fabrication. Anheuser-Busch a annoncé 600 millions USD répartis sur 2025 et 2026 pour moderniser la fabrication aux États-Unis, améliorer les systèmes technologiques et étendre la formation technique de la main-d'œuvre. D'autres investissements sur site incluent 30 millions USD à Jacksonville (janvier 2026) et des mises à niveau ciblées à Williamsburg, en Virginie (5,8 millions USD) et à Columbus, dans l'Ohio (5 millions USD) en mai 2026 pour étendre la production de Michelob ULTRA et Michelob ULTRA Zero. Ces actions soutiennent une utilisation accrue des lignes de mise en canette et d'emballage et élargissent la demande pour l'automatisation, l'assurance qualité et la digitalisation des usines, relevant le niveau opérationnel exigé pour les brasseurs régionaux et artisanaux en concurrence pour l'espace en rayon.

Les segments adjacents premium, faiblement alcoolisés et sans alcool élargissent également l'espace pour l'expansion de portefeuille par les acteurs axés sur la bière et les détaillants, soutenus par l'activité de transactions et une dynamique de segment mesurable. Constellation Brands a signé un accord définitif en mars 2026 pour acquérir la participation restante dans HOPWTR, ajoutant une marque sans alcool positionnée sur la modération à son portefeuille, tandis que la bière sans alcool a enregistré une croissance des ventes d'environ 30 % en glissement annuel en 2024 dans le contexte plus large de la catégorie bière. Parallèlement, les programmes de décarbonation et d'efficacité des ressources augmentent la demande de rénovation : New Belgium a collaboré avec Grundfos en avril 2026 pour mettre en œuvre des pompes de refroidissement intelligentes à haute efficacité dans son installation de Fort Collins, illustrant comment l'optimisation des services publics, la gestion responsable de l'eau et les outils de maintenance prédictive se traduisent par des améliorations à court terme des coûts d'exploitation et de la durabilité dans les sites de brassage.

Développements Récents de l'Industrie sur le Marché de la Bière en Amérique du Nord

- Mars 2026 : Constellation Brands a annoncé un accord définitif pour acquérir la participation restante dans HOPWTR, une marque sans alcool positionnée autour de la modération avec des ingrédients fonctionnels. L'accord étend un important propriétaire de portefeuille de bières davantage vers des boissons adjacentes à l'alcool, adaptées au hors-domicile, qui rivalisent pour les mêmes occasions de consommation que la bière.

- Août 2025 : BrewDog USA a lancé BrewDog IPA en tant que nouvelle bière Headliner, positionnée autour de notes tropicales et d'agrumes vives avec un profil d'amertume nette. Cette introduction ajoute un nouveau point d'innovation rotatif pour les rayons de style artisanal, soutenant le mix premium et l'essai dans un segment où les brasseurs resserrent leurs portefeuilles autour de références à rotation plus rapide.

- Mai 2024 : The Boston Beer Company a lancé Samuel Adams American Light, une lager artisanale légère conçue pour les occasions de consommation quotidiennes. Ce lancement souligne l'attention concurrentielle continue portée aux lagers accessibles qui défendent le volume dans les canaux hors-domicile tout en maintenant des repères premium axés sur la marque.

Marché de la Bière en Amérique du Nord Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Ce marché couvre la valeur de la bière vendue à travers l'Amérique du Nord, y compris les offres grand public et artisanales, mesurée comme le chiffre d'affaires généré à travers les canaux de restauration/débit de boissons et hors-domicile dans la région.

Exclusions de périmètre : ce dimensionnement exclut les boissons alcoolisées adjacentes telles que le cidre, les spiritueux et le vin, et il exclut également les ventes d'équipements de brasserie et de matières premières.

Aperçu de la segmentation

- Par type

- Lager

- Ale

- Bière sans alcool

- Autres

- Par catégorie

- Standard

- Premium

- Par type d'emballage

- Canettes

- Bouteilles

- Fûts

- Autres

- Par canal de distribution

- Commerce en établissement

- Commerce hors établissement

- Épiceries spécialisées et caves à vins

- Autres canaux hors établissement

- Géographie

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la constitution d'une base factuelle propre sur les schémas de production, de commerce et de consommation de la bière aux États-Unis, au Canada et au Mexique, car ces ancrages maintiennent le bassin de demande réaliste avant l'application des ajustements de prix. Des sources publiques et officielles, telles que l'Alcohol and Tobacco Tax and Trade Bureau (TTB), les données commerciales de l'USITC, le US Census Bureau, Statistique Canada et l'INEGI mexicain, sont utilisées pour ancrer des variables telles que les expéditions, les importations et la composition des catégories.

Nous examinons également les rapports annuels d'entreprises, les présentations aux investisseurs, les communiqués d'associations et une couverture médiatique fiable pour comprendre les évolutions d'emballage, les changements de mix de canaux et les signaux de premiumisation susceptibles de faire évoluer les prix moyens. Le cas échéant, des sources payantes d'abonnement pour les données financières et de renseignement d'entreprises, des flux payants d'actualités et de finances, ainsi qu'une base de données au niveau des expéditions d'importation et d'exportation sont utilisées pour recouper le calendrier des variations de volume par rapport à l'orientation du chiffre d'affaires déclaré. Ce sont des exemples illustratifs, et de nombreuses autres sources ont également été consultées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester la robustesse des hypothèses documentaires auprès des brasseurs, distributeurs, détaillants et spécialistes de canaux qui peuvent commenter les prix réalisés, les changements de mix (premium vs standard) et les schémas de reprise du hors-domicile. Pour un marché au niveau régional comme l'Amérique du Nord, les données ont été vérifiées à travers les États-Unis, le Canada et le Mexique afin que les différences locales de fiscalité, de canal et d'emballage ne soient pas moyennées trop tôt.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 28 % | Dirigeants (CXO) : 16 % | |

| Niveau intermédiaire : 53 % | Responsables fonctionnels/d'unité : 25 % | |

| Acteurs plus petits : 19 % | Managers : 59 % |

Dimensionnement du marché et prévisions

Le modèle est construit à l'aide d'une approche descendante où les signaux de production, de commerce et de consommation apparente sont utilisés pour reconstituer le bassin de demande annuel de bière en Amérique du Nord, puis la valeur est dérivée en appliquant une structure de prix qui reflète le mix de canaux et d'emballage. Ensuite, nous corroborons les totaux avec des vérifications ascendantes sélectives, telles que des calculs de prix par emballage échantillonnés, des vérifications de canaux sur la répartition entre hors-domicile et restauration/débit de boissons, et des consolidations limitées de fournisseurs lorsque la divulgation financière le permet.

Les intrants clés incluent les tendances de volume de bière par pays, le mix d'emballage (canettes, bouteilles, fûts), le mix de catégories (standard vs premium), la part hors-domicile versus restauration/débit de boissons, et les changements liés aux taxes ou droits qui influencent les prix de détail. Pour les prévisions, une analyse de scénarios est utilisée afin que la croissance attendue puisse être ajustée en fonction des changements de trafic en restauration/débit de boissons, du rythme de premiumisation et de la répercussion du coût des matières premières, qui sont ensuite alignés sur les attentes des répondants du secteur pour les prochaines années. Lorsqu'une vérification ascendante présente des lacunes pour les participants plus petits, nous les comblons à l'aide de proxys basés sur des ratios liés aux volumes par pays et aux prix de canaux observés afin que le modèle reste traçable et reproductible.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants tels que les tendances de dépenses en boissons alcoolisées, l'orientation des expéditions déclarées et les mouvements de parts de canaux, puis tout écart marqué est examiné avant validation finale. Si le prix ou le mix crée une valeur aberrante, les hypothèses sont retravaillées, et nous recontactons un petit groupe d'interviewés pour confirmer si le changement est réel ou lié au calendrier.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements fiscaux majeurs, des variations rapides du hors-domicile, ou un changement d'échelle dans la tarification premium. Avant la livraison, une dernière relecture par un analyste est effectuée afin que les chiffres reflètent les données publiques les plus récentes disponibles et les hypothèses les plus actuelles étayées par des entretiens.

Taille du marché de la bière en Amérique du Nord de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour la bière en Amérique du Nord diffèrent souvent même lorsque le sujet semble identique, car la définition du chiffre d'affaires, le calendrier de tarification et les canaux entièrement comptabilisés peuvent faire varier le total de plusieurs milliards de dollars. En pratique, la répartition entre restauration/débit de boissons et hors-domicile, la façon dont les mix premium et standard sont tarifés, et la manière dont le calendrier des devises est traité ont tendance à être les principaux moteurs.

Un écart courant provient de la façon dont les prix de vente moyens sont mis à jour au cours de l'année et de la rapidité avec laquelle les mouvements aberrants sont validés avant d'être intégrés aux prévisions. En revérifiant les hypothèses de prix et de mix à la frontière de l'année et en revalidant les sauts inhabituels avec de nouvelles données de canaux, Mordor Intelligence réduit la dérive qui peut apparaître lorsque des points de prix anciens ou des parts de mix à source unique sont laissés inchangés.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 183,42 milliards USD (2025) | |

| Cabinet de conseil mondial A | 177,83 milliards USD (2024) | L'estimation est ancrée sur une année de référence différente, ce qui peut sous-estimer l'effet des récents ajustements de prix premium et de la reprise du hors-domicile, et elle peut appliquer une progression de prix plus simple à travers les types de conditionnement. |

| Éditeur sectoriel B | 196,00 milliards USD (2025) | Le total plus élevé est cohérent avec une échelle de tarification plus large ou un glissement de mix plus prononcé vers les bières premium et spécialisées, et il peut également refléter un calendrier de devises différent et un traitement des prix de détail différent selon les pays. |

Pris ensemble, l'écart reflète principalement des choix de calendrier et de tarification plutôt qu'un désaccord sur l'existence d'une demande de bière dans la région. Lorsque les limites du périmètre sont maintenues strictement à la bière uniquement, que les prix sont mis à jour en fonction du mix de canaux, et que les mouvements annuels inhabituels sont revérifiés, le résultat est un chiffre de marché pratique qui peut être reproduit et suivi au fil du temps.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la bière en Amérique du Nord ?

Le marché est évalué à 192,65 milliards USD en 2026.

À quelle vitesse la bière premium croît-elle en Amérique du Nord ?

Le chiffre d'affaires de la catégorie premium devrait progresser à un TCAC de 6,74 % jusqu'en 2031.

Quel format d'emballage se développe le plus rapidement ?

Les canettes en aluminium sont prévues pour un TCAC de 6,37 %, soutenues par les avantages en matière de durabilité et de praticité.

Comment les brasseurs abordent-ils la réduction des émissions de carbone ?

Les stratégies comprennent la capture du CO₂, le recyclage de l'aluminium et l'élimination des anneaux plastiques des emballages de six canettes.

Dernière mise à jour de la page le: