Taille et parts du marché des boissons

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.03 Trillions de dollars américains |

| Taille du Marché (2031) | 2.67 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.65% CAGR |

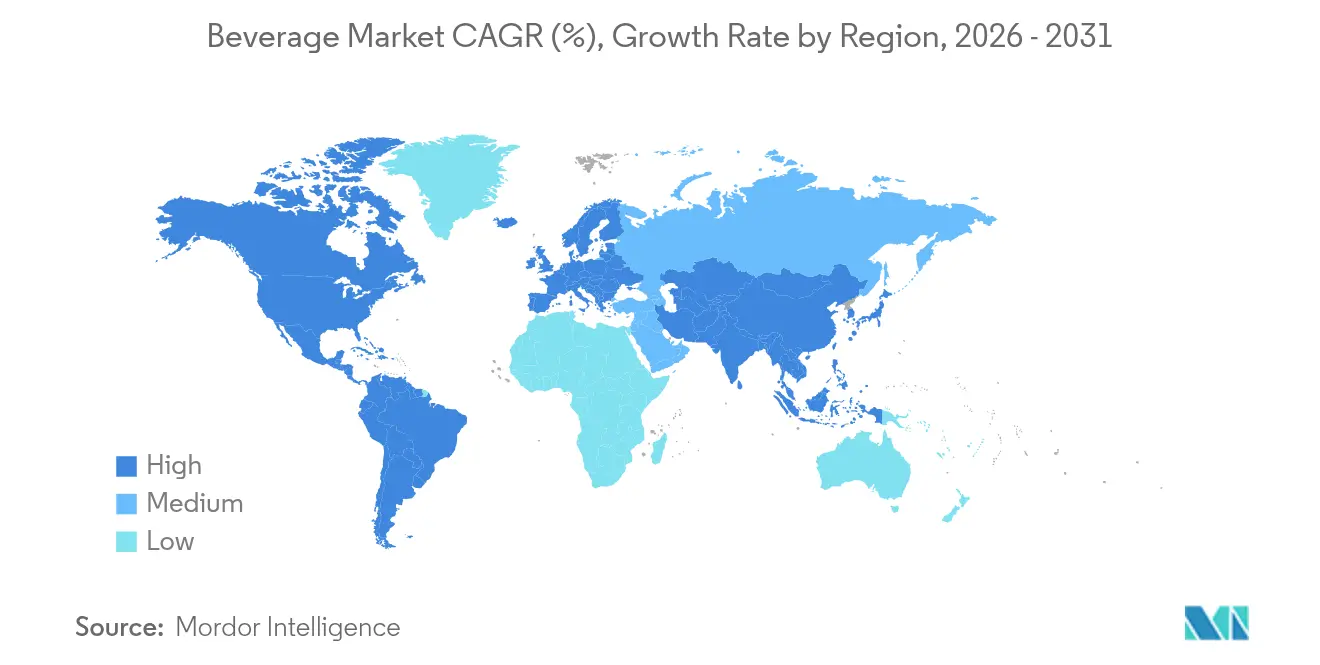

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des boissons par Mordor Intelligence

La taille du marché des boissons en 2026 est estimée à 2 030 milliards USD, en hausse par rapport à la valeur de 2025 de 1 920 milliards USD, avec des projections pour 2031 indiquant 2 670 milliards USD, soit une croissance à un TCAC de 5,65 % sur la période 2026-2031. Cette croissance du marché des boissons est portée par une sensibilisation accrue à la santé, une demande de produits premium et des préoccupations en matière de durabilité qui remodèlent les choix d'emballage. Les boissons non alcoolisées telles que les eaux fonctionnelles et les sodas prébiotiques gagnent en popularité, tandis que les boissons alcoolisées premium contribuent au maintien des marges malgré l'inflation. Les exigences en matière de durabilité font évoluer les tendances d'emballage, avec une adoption croissante du PET recyclé et des canettes en aluminium allégé. Le développement de produits piloté par l'IA, les protéines d'origine végétale et les formats urbains pratiques accélèrent les lancements de nouveaux produits. En termes de type de produit, les boissons non alcoolisées sont en croissance, rééquilibrant la balance face au marché des boissons alcoolisées. Pour le type d'emballage, le PET recyclé et les canettes en aluminium allégé gagnent du terrain. Les produits énergisants progressent plus vite que l'hydratation traditionnelle dans les applications, et les circuits on-trade soutiennent de plus en plus la distribution off-trade. Le marché est modérément fragmenté, avec des acteurs clés tels que The Coca-Cola Company, PepsiCo Inc. et Bacardi Limited.

Principaux enseignements du rapport

- Par type de produit, les boissons alcoolisées représentaient 63,78 % de la part de marché mondiale des boissons en 2025, tandis que les boissons non alcoolisées progressent à un TCAC de 6,05 % jusqu'en 2031.

- Par type d'emballage, les bouteilles PET représentaient 61,60 % de la taille du marché mondial des boissons en 2025 ; les canettes progressent à un TCAC de 5,75 % jusqu'en 2031.

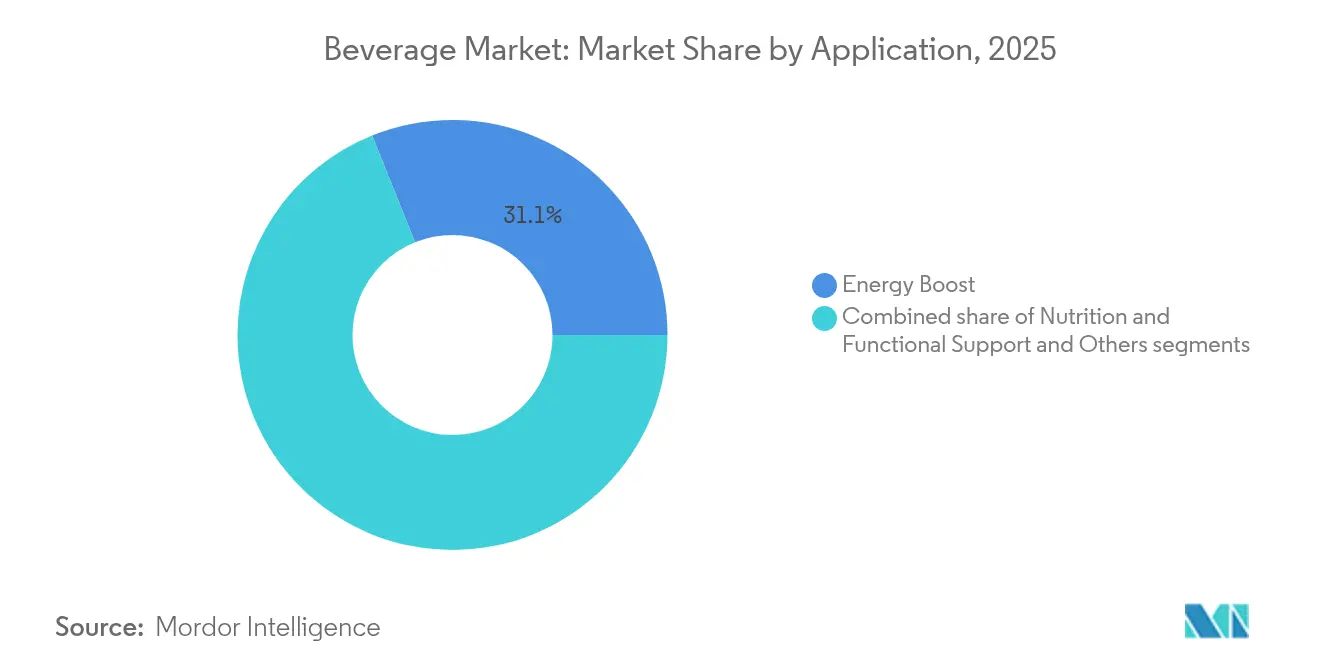

- Par application, le segment de la stimulation énergétique représentait 31,10 % de la taille du marché mondial des boissons en 2025, tandis que le segment du soutien nutritionnel et fonctionnel se développe à un TCAC de 6,95 %.

- Par canal de distribution, le circuit off-trade représentait 71,85 % de la part de marché mondiale des boissons en 2025 ; le circuit on-trade rebondit à un TCAC de 5,80 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 38,75 % en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 5,90 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des boissons

Tableau d'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LE TCAC PRÉVU | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Culture de consommation rapide en déplacement en milieu urbain | +0.8% | Mondial, avec l'Asie-Pacifique et les centres urbains en tête | Moyen terme (2-4 ans) |

| Premiumisation des boissons alcoolisées et fonctionnelles | +1.2% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Les tendances de consommation sociale stimulent la demande de boissons expérientielles | +0.6% | Mondial, avec plus de 108 pays concernés | Court terme (≤ 2 ans) |

| La conscience sanitaire stimule la demande de boissons fonctionnelles et à faible teneur en sucre | +0.4% | Europe au cœur, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Les préoccupations en matière de durabilité remodèlent les choix d'emballage | +0.7% | Amérique du Nord et Europe, expansion mondiale | Moyen terme (2-4 ans) |

| Les modes de vie urbains accroissent la demande de formats prêts-à-boire | +0.3% | Mondial, marchés technologiquement avancés en premier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les tendances de consommation sociale stimulent la demande de boissons expérientielles

Les tendances de consommation sociale stimulent la demande d'expériences de boissons uniques, favorisant la croissance du marché mondial des boissons. Les jeunes générations, comme les Millennials et la Génération Z, veulent plus qu'une simple boisson ; ils recherchent des saveurs originales, des plaisirs gourmands et des expériences sociales. Par exemple, une enquête menée par Alcohol Org en juillet 2025 a révélé que 47 % des hommes et 40 % des femmes ont consommé de l'alcool de manière excessive pour célébrer le Nouvel An. De même, les hommes et les femmes de plus de 20 ans ont déclaré avoir consommé en moyenne au moins deux boissons alcoolisées à Halloween[1]Source : Alcohol Org, "Booziest Holidays", alcohol.org. Des innovations telles que des associations de saveurs inhabituelles (comme le chocolat, le piment et les botaniques) attirent les consommateurs aventureux. Les cocktails prêts-à-boire et les boissons peu ou pas alcoolisées gagnent également en popularité, les consommateurs recherchant des options adaptées à leur mode de vie et à leurs objectifs de santé. Ces tendances mettent en évidence un glissement vers des boissons offrant de nouvelles saveurs, des bénéfices santé et un plaisir social, faisant de la consommation expérientielle un facteur clé de la croissance du marché des boissons.

Les modes de vie urbains accroissent la demande de formats prêts-à-boire

Les modes de vie urbains, influencés par des horaires de travail chargés, de longs trajets et un nombre croissant de foyers à double revenu, stimulent une demande plus forte de boissons prêtes-à-boire. En 2024, la Banque mondiale a indiqué que 57,3 % de la population mondiale vivait dans des zones urbaines, témoignant d'un nombre croissant de consommateurs à la recherche d'options de boissons pratiques[2]Source : Banque mondiale, "Population urbaine (% de la population totale) - Monde", worldbank.org. Ces rythmes de vie effrénés accroissent la popularité des boissons pré-mélangées, à emporter, à la fois fonctionnelles et savoureuses. Par exemple, en 2024, Más+ by Messi a été lancée en tant que boisson fonctionnelle prête-à-boire contenant des électrolytes, des vitamines et des antioxydants. Ce produit est conçu comme une option faible en calories et améliorant les performances, destinée aux consommateurs urbains soucieux de leur santé qui ont besoin d'une hydratation rapide et efficace pour suivre leur mode de vie trépidant. Ces produits gagnent en popularité car ils répondent aux besoins de la vie urbaine moderne sur le marché des boissons.

La conscience sanitaire stimule la demande de boissons fonctionnelles et à faible teneur en sucre

La conscience sanitaire entraîne une demande croissante de boissons fonctionnelles et à faible teneur en sucre sur le marché. Les consommateurs sont de plus en plus conscients des risques pour la santé associés à une consommation élevée de sucre, tels que l'obésité, le diabète, les maladies cardiaques et les problèmes dentaires. Selon l'enquête de l'International Food Information Council (IFIC), en 2024, 66 % des consommateurs américains cherchent activement à réduire leur consommation de sucre[3]Source : International Food Information Council Org, "2024 IFIC Food and Health SURVEY", ific.org. Cette évolution a conduit à une préférence croissante pour les boissons offrant des bénéfices santé, tels que des vitamines, des minéraux, des probiotiques ou des ingrédients d'origine végétale ajoutés, tout en maintenant de faibles niveaux de sucre. En réponse, de nombreux fabricants de boissons reformulent leurs produits ou introduisent de nouvelles options pour répondre à ces préférences changeantes. Par exemple, OLIPOP, une marque connue pour ses boissons fonctionnelles, propose des boissons contenant 6 à 9 grammes de fibres et seulement 2 à 5 grammes de sucre par canette, selon les déclarations de l'entreprise. Cette tendance illustre comment les marques s'adaptent pour répondre aux consommateurs soucieux de leur santé qui recherchent de meilleures options de boissons sur le marché des boissons.

Les préoccupations en matière de durabilité remodèlent les choix d'emballage

Les consommateurs prennent de plus en plus conscience de l'importance de la durabilité, ce qui influence leurs choix en matière d'emballage de boissons. Beaucoup sont prêts à dépenser davantage pour des produits avec des emballages écologiques et préfèrent les articles qui mettent en avant leurs avantages environnementaux. Par exemple, 35 % des Américains préfèrent les produits étiquetés sans OGM, selon l'enquête de l'International Food Information Council (IFIC) 2024. En réponse, les entreprises créent des emballages à partir de matériaux biodégradables, compostables et d'origine végétale, ainsi que des bouteilles à base de papier et de fibres, afin de réduire l'utilisation des plastiques traditionnels. Un exemple notable est le lancement en juin 2024 par Coca-Cola Inde de son Affordable Small Sparkling Package (ASSP), entièrement fabriqué à partir de PET recyclé en bouteilles de 250 ml. Cette initiative, introduite en Odisha, réduit considérablement les émissions de carbone. Ces efforts des consommateurs, des régulateurs et des entreprises accélèrent la transition vers des emballages durables et à faible impact sur le marché mondial des boissons.

Analyse d'impact des freins*

| FREIN | (~) % D'IMPACT SUR LE TCAC PRÉVU | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Augmentation des taxes sur le sucre et des réglementations sanitaires | -0.9% | Mondial, avec les marchés émergents les plus touchés | Court terme (≤ 2 ans) |

| Fluctuation des prix des matières premières | -0.5% | Mondial, avec plus de 108 pays concernés | Moyen terme (2-4 ans) |

| Réglementations strictes sur l'alcool | -0.3% | Mondial, avec une application plus stricte dans les marchés développés | Long terme (≥ 4 ans) |

| Réglementations en matière d'étiquetage et de transparence | -0.7% | Mondial, affectant particulièrement les produits sensibles à la température | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des taxes sur le sucre et des réglementations sanitaires

La hausse des taxes sur le sucre et le renforcement des réglementations sanitaires créent des défis importants pour le marché des boissons. Par exemple, en Inde, les boissons gazeuses sucrées font face à un taux d'imposition élevé de 40 %, ce qui freine l'innovation et la croissance du marché, selon l'Indian Council for Research on International Economic Relations en date de septembre 2024[4]Source : Indian Council for Research on International Economic Relations Org, "Carbonated Beverages Industry in India: Tax Policy to Promote Growth, Innovation and Investment", icrier.org . Ces taxes s'inscrivent dans des efforts plus larges visant à réduire la consommation de sucre et à répondre aux préoccupations de santé telles que l'obésité et le diabète. En conséquence, les entreprises de boissons sont contraintes de s'adapter en augmentant les prix, en reformulant leurs produits pour réduire la teneur en sucre, ou en réorientant leur attention vers des alternatives plus saines. Bien que ces changements visent à répondre à la demande des consommateurs pour des options plus saines, ils augmentent également les coûts opérationnels et créent des obstacles pour les entreprises qui cherchent à maintenir leur rentabilité dans un marché concurrentiel au sein du marché des boissons.

Réglementations en matière d'étiquetage et de transparence

Des règles plus strictes en matière d'étiquetage et de transparence créent des défis pour les entreprises de boissons. Aux États-Unis, la Food and Drug Administration a proposé en janvier 2025 une étiquette nutritionnelle en face avant du paquet qui évalue les graisses saturées, le sodium et les sucres ajoutés comme faibles, moyens ou élevés. Ce changement vise à aider les consommateurs à faire des choix plus sains, mais exerce une pression supplémentaire sur les entreprises pour se conformer. Pour s'adapter à ces changements et répondre aux attentes des consommateurs, Crystal Light a lancé sa première gamme prête-à-boire en mars 2025 : les Vodka Refreshers. Ces cocktails en canette indiquent clairement sur l'étiquette avant qu'ils contiennent zéro sucre, zéro glucides et seulement 77 calories, séduisant ainsi les acheteurs soucieux de leur santé. Cette attention portée à un étiquetage plus clair et à des produits plus sains pousse les entreprises à repenser leurs emballages, à ajuster leurs recettes et à investir pour répondre à ces exigences, ce qui augmente les coûts et la complexité dans l'ensemble du secteur des boissons.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la dynamique des boissons non alcoolisées contrebalance l'échelle des boissons alcoolisées

Les boissons alcoolisées représentaient 63,78 % de la part de marché mondiale des boissons en 2025, portées par la forte demande de bière et de spiritueux populaires. Ces produits continuent de dominer dans les bars et les pubs grâce à leur large disponibilité et à leur clientèle fidèle. Les options premium et artisanales gagnent en popularité à mesure que les revenus disponibles augmentent et que la consommation sociale se développe dans les marchés émergents. Les promotions saisonnières, les endorsements de célébrités et les formats d'emballage pratiques tels que les canettes et les mini-bouteilles stimulent également la croissance de cette catégorie sur le marché des boissons.

Le segment des boissons non alcoolisées devrait croître plus rapidement, avec un TCAC projeté de 6,05 % jusqu'en 2031, dépassant la croissance plus lente des boissons alcoolisées. Cette croissance est alimentée par une demande croissante d'options plus saines, avec des produits comme le thé et le café prêts-à-boire et les jus qui gagnent en popularité auprès des consommateurs jeunes et soucieux de leur santé. Ces boissons s'inscrivent dans la tendance « sobre-curieux », qui encourage la modération. Les eaux fonctionnelles, les boissons adaptogènes et les sodas prébiotiques deviennent des favoris pour leurs bénéfices santé supplémentaires, tels que l'hydratation et la santé intestinale. Leur emballage pratique et leur positionnement premium permettent aux entreprises de répondre aux préférences changeantes des consommateurs tout en atteignant des marges bénéficiaires plus élevées.

Par type d'emballage : les bouteilles PET en tête, les canettes accélèrent

Les bouteilles PET représentaient 61,60 % de la part de marché mondiale des boissons en 2025, portées par leur conception légère, leur accessibilité et leur polyvalence dans diverses catégories de boissons telles que l'eau, les jus et les boissons gazeuses. Leur facilité de stockage et de transport en fait un choix privilégié pour les fabricants et les consommateurs. Les réglementations croissantes exigeant 25 % de contenu recyclé d'ici 2025 poussent les entreprises à adopter le PET recyclé, favorisant la durabilité et réduisant l'impact environnemental. Cette évolution encourage le développement de pratiques de production plus respectueuses de l'environnement dans le secteur.

Les canettes progressent à un TCAC de 5,75 %, gagnant en popularité grâce à leur recyclabilité, leur praticité et leur attrait dans des catégories telles que les boissons énergisantes et les boissons alcoolisées. Leur nature durable et portable les rend idéales pour la consommation en déplacement, tandis que des designs élégants et des emballages modernes renforcent leur attractivité auprès des consommateurs. Bien que l'emballage en verre détienne une part plus faible du marché, il continue de croître en valeur en raison de son image premium. Le verre est largement utilisé dans les segments de boissons haut de gamme et artisanales, où il est associé à la qualité et au raffinement, en faisant un choix privilégié pour le positionnement premium.

Par application : la stimulation énergétique en tête, le soutien nutritionnel et fonctionnel accélère

Les boissons de stimulation énergétique représentaient 31,10 % de la part de marché mondiale des boissons en 2025, portées par leur popularité auprès des amateurs de fitness, des joueurs et des personnes aux emplois du temps chargés. Ces boissons fournissent un regain d'énergie rapide grâce à des ingrédients tels que la caféine, la taurine et les vitamines, en faisant une option de référence pour améliorer la concentration et l'endurance. Leur praticité et leur capacité à soutenir les modes de vie actifs ont consolidé leur position sur le marché. L'introduction d'options sans sucre et de nouvelles saveurs innovantes a élargi leur attrait, attirant une base de consommateurs plus large.

Les boissons nutritionnelles et fonctionnelles devraient croître à un TCAC de 6,95 % jusqu'en 2031, les consommateurs soucieux de leur santé recherchant de plus en plus des produits aux bénéfices supplémentaires. Ces boissons sont formulées avec des ingrédients qui favorisent l'immunité, la digestion et le bien-être mental, répondant à la demande croissante de choix plus sains. Bien que ce segment détienne actuellement une part plus faible, sa croissance est alimentée par l'attrait de combiner hydratation et bénéfices santé. L'émergence d'options d'origine végétale et adaptogènes, ainsi qu'un positionnement premium, stimulent davantage l'intérêt et l'expansion dans cette catégorie.

Par canal de distribution : l'échelle du circuit off-trade rencontre la dynamique du circuit on-trade

Les circuits off-trade, comprenant les supermarchés, les épiceries de proximité et les plateformes de commerce électronique, représentaient 71,85 % de la part de marché mondiale des boissons en 2025. Les consommateurs préféraient ces circuits pour leur praticité, leur permettant d'effectuer des achats rapides ou de recevoir des produits directement à leur domicile. Les magasins physiques captaient les acheteurs impulsifs, tandis que les plateformes de commerce électronique gagnaient du terrain grâce aux modèles d'abonnement et aux offres personnalisées. Cette combinaison d'accessibilité et de services sur mesure a fait des circuits off-trade une force dominante sur le marché.

Les ventes on-trade, qui comprennent les bars, les restaurants et les salles de spectacle, devraient croître à un TCAC de 5,80 % jusqu'en 2031, à mesure que les activités sociales et les voyages retrouvent leur niveau normal. Les bars haut de gamme et les brasseries artisanales deviennent populaires pour l'introduction d'options de boissons premium, améliorant l'expérience des consommateurs. L'adoption des menus numériques et des commandes par QR code a amélioré l'efficacité, réduisant les temps d'attente et augmentant la satisfaction des clients. Ces facteurs stimulent la reprise et la croissance des ventes on-trade sur le marché des boissons.

Analyse géographique

L'Amérique du Nord domine le marché avec une part de 38,75 % en 2025, soutenue par ses vastes réseaux de distribution et ses marques établies. Les consommateurs de cette région achètent volontiers des boissons premium et fonctionnelles, témoignant d'un fort pouvoir d'achat. Les nouvelles règles d'étiquetage de la Food and Drug Administration (FDA) concernant les sucres ajoutés ont accru la transparence et la confiance des consommateurs. Les grandes entreprises comme PepsiCo et Keurig Dr Pepper se concentrent sur des produits axés sur la santé, lançant des boissons comme Gatorade Fit et les boissons antioxydantes Bai. Si la production à grande échelle contribue au maintien des marges, divers défis existent, notamment les taxes sur le sucre à Philadelphie et les exigences de consigne sur les bouteilles en Californie. Ces facteurs nécessitent une gestion rigoureuse pour maintenir des opérations rentables.

L'Asie-Pacifique affiche le taux de croissance le plus élevé à 5,90 % jusqu'en 2031, portée par une urbanisation rapide et une hausse des revenus des consommateurs. Cette croissance modifie les préférences en matière de boissons dans toute la région, les consommateurs recherchant des options de boissons plus diversifiées. L'entreprise chinoise Nongfu Spring répond à la demande avec des thés à faible teneur en sucre et de l'eau enrichie en vitamines, tandis que Coca-Cola se développe en Inde avec l'eau Kinley. Le Japon continue d'innover dans le segment du café prêt-à-boire, avec des entreprises comme Suntory et Asahi qui introduisent des options pratiques de cold brew. Les paysages de distribution variés et les systèmes fiscaux de la région obligent les entreprises à développer des stratégies spécifiques à chaque marché en matière de prix et d'emballage.

L'Europe maintient une croissance régulière tout en équilibrant les exigences de durabilité et la demande de produits premium. La nouvelle réglementation de l'Union européenne exigeant 25 % de contenu recyclé dans les bouteilles en plastique d'ici 2025 modifie l'approche des entreprises en matière d'emballage. Les grandes marques comme Danone et Nestlé répondent en introduisant des bouteilles en PET recyclé dans leurs opérations européennes. La reprise du tourisme en Europe du Sud stimule les ventes de boissons traditionnelles comme le spritz Aperol et la sangria. Les marchés d'Europe du Nord connaissent une croissance significative des boissons d'origine végétale, avec des marques comme Oatly qui gagnent en popularité. Ces différences régionales soulignent la nécessité d'approches de marché personnalisées au sein de l'Europe.

Paysage concurrentiel

Le marché des boissons présente une fragmentation modérée. Les grandes entreprises comme Coca-Cola, PepsiCo et Anheuser-Busch InBev contrôlent la plupart des réseaux de distribution et des chaînes d'approvisionnement. Ces acteurs majeurs font face à une concurrence croissante de la part de nouvelles marques axées sur les bénéfices santé et des offres de produits uniques. Les petites entreprises gagnent des parts de marché en proposant des boissons avec des ingrédients spéciaux comme les adaptogènes et les options à faible teneur en sucre. Ce changement illustre l'évolution des préférences des consommateurs qui s'éloignent des sodas traditionnels. Le marché comprend désormais une plus grande variété de types de boissons, offrant aux clients plus de choix que jamais.

Les entreprises rachètent d'autres sociétés pour se développer dans de nouvelles catégories de boissons. Un exemple est Keurig Dr Pepper, qui a dépensé 990 millions USD pour acquérir Ghost Beverages et entrer sur le marché des boissons énergisantes. PepsiCo a racheté Poppi, une entreprise qui fabrique des sodas prébiotiques, puis a créé son propre Pepsi Prebiotic Cola. Ce nouveau cola se distingue du Pepsi ordinaire car il contient des fibres ajoutées, moins de sucre et aucun édulcorant artificiel. C'est le changement le plus important dans les boissons cola au cours des 20 dernières années. Ces acquisitions montrent comment les grandes entreprises cherchent à suivre l'évolution des goûts des consommateurs dans l'ensemble du secteur des boissons.

Les nouvelles technologies aident les entreprises à rester compétitives de plusieurs façons. Les entreprises utilisent l'intelligence artificielle pour créer de nouvelles saveurs plus rapidement qu'auparavant. Elles utilisent également la technologie blockchain pour tracer les ingrédients et améliorer les systèmes de recyclage des bouteilles en plastique. Les outils numériques facilitent la commande et la gestion des stocks de boissons pour les petits commerces. Cependant, de nouvelles règles concernant la teneur en sucre et les emballages en plastique créent des défis. Ces règles permettent aux nouvelles entreprises de concurrencer les plus grandes au sein du secteur des boissons en proposant des boissons plus saines ou plus respectueuses de l'environnement. Le marché des boissons continue d'évoluer à mesure que les entreprises s'adaptent aux nouvelles réglementations et aux demandes des consommateurs.

Leaders du secteur des boissons

Nestlé S.A.

PepsiCo, Inc.

Anheuser-Busch InBev

The Coca-Cola Company

Bacardi Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : PepsiCo a lancé Pepsi® Prebiotic Cola, qui représente l'évolution du cola créé pour refléter les goûts et les valeurs des consommateurs de cola. Cette innovation contient 5 grammes de sucre de canne, 30 calories et aucun édulcorant artificiel. Le produit offre le goût classique, vif et rafraîchissant de Pepsi avec l'ingrédient fonctionnel supplémentaire de 3 grammes de fibres prébiotiques.

- Mai 2025 : PepsiCo, Inc. a finalisé l'acquisition de poppi pour 1,95 milliard USD, incluant 300 millions USD d'avantages fiscaux en espèces anticipés, aboutissant à un prix d'achat net de 1,65 milliard USD. La structure de l'accord intégrait une composante de complément de prix basée sur la performance, conditionnelle à l'atteinte de métriques de performance spécifiques.

- Février 2025 : Coca‑Cola a lancé Simply Pop, son premier soda prébiotique sous la marque Simply. Le produit contient 6 g de fibres prébiotiques, de la vitamine C, du zinc et aucun sucre ajouté. L'entreprise a formulé la boisson avec 25 à 30 % de vrai jus de fruits et la propose en cinq saveurs fruitées.

- Octobre 2024 : Keurig Dr Pepper a acquis une participation de 60 % dans Ghost Beverages pour 990 millions USD en janvier 2024. L'accord marquait une démarche stratégique visant à renforcer sa position dans le segment des boissons énergisantes à forte croissance. Il a également permis à l'entreprise d'élargir son portefeuille de boissons fonctionnelles ciblant les consommateurs jeunes et axés sur le fitness.

Périmètre du rapport mondial sur le marché des boissons

Le marché des boissons couvre l'analyse des boissons alcoolisées et non alcoolisées, des boissons et autres liquides potables destinés à la consommation humaine, notamment la bière, le vin, les boissons gazeuses, les jus de fruits et l'eau conditionnée ou en bouteille.

Le marché des boissons est segmenté par type de produit, canal de distribution et géographie. Le type de produit est segmenté en boissons alcoolisées et non alcoolisées. Les boissons alcoolisées sont ensuite sous-segmentées en bière, vin et spiritueux. Les boissons non alcoolisées sont ensuite sous-segmentées en boissons énergisantes et sportives, boissons gazeuses, eau en bouteille, jus conditionnés, thé et café prêts-à-boire, et autres boissons non alcoolisées. Par canal de distribution, le marché est segmenté en on-trade et off-trade. Le circuit off-trade est ensuite sous-segmenté en supermarchés/hypermarchés, épiceries/commerces de proximité, boutiques en ligne et autres circuits off-trade. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Amérique du Sud, Asie-Pacifique et Moyen-Orient et Afrique.

Le dimensionnement et les prévisions du marché ont été réalisés pour chaque segment sur la base de la valeur (en USD).

| Boissons alcoolisées | Bière |

| Vin | |

| Spiritueux | |

| Cocktails prêts-à-boire | |

| Seltzers alcoolisés | |

| Boissons non alcoolisées | Boissons gazeuses |

| Eau en bouteille | |

| Jus et nectars | |

| Boissons énergisantes et sportives | |

| Thé et café prêts-à-boire | |

| Boissons laitières et d'origine végétale | |

| Autres boissons non alcoolisées |

| Bouteilles PET |

| Bouteilles en verre |

| Canettes |

| Autres |

| Stimulation énergétique |

| Soutien nutritionnel et fonctionnel |

| Autres |

| On-trade | |

| Off-trade | Supermarchés/Hypermarchés |

| Épiceries de proximité | |

| Détaillants en ligne | |

| Magasins spécialisés |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Colombie | |

| Chili | |

| Pérou | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Boissons alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Cocktails prêts-à-boire | ||

| Seltzers alcoolisés | ||

| Boissons non alcoolisées | Boissons gazeuses | |

| Eau en bouteille | ||

| Jus et nectars | ||

| Boissons énergisantes et sportives | ||

| Thé et café prêts-à-boire | ||

| Boissons laitières et d'origine végétale | ||

| Autres boissons non alcoolisées | ||

| Par type d'emballage | Bouteilles PET | |

| Bouteilles en verre | ||

| Canettes | ||

| Autres | ||

| Par application | Stimulation énergétique | |

| Soutien nutritionnel et fonctionnel | ||

| Autres | ||

| Par canal de distribution | On-trade | |

| Off-trade | Supermarchés/Hypermarchés | |

| Épiceries de proximité | ||

| Détaillants en ligne | ||

| Magasins spécialisés | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Colombie | ||

| Chili | ||

| Pérou | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial des boissons en 2026 ?

La taille du marché mondial des boissons est de 2 030 milliards USD en 2026.

Quel TCAC est prévu pour les boissons jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 5,65 % entre 2026 et 2031.

Quel format d'emballage connaît la croissance la plus rapide ?

Les canettes progressent à un TCAC de 5,75 % en raison de leurs avantages en matière de recyclabilité et de praticité.

Quel segment affiche la croissance la plus élevée dans les applications ?

Le soutien nutritionnel et fonctionnel est en tête avec un TCAC de 6,95 %, porté par la demande liée aux modes de vie actifs.

Quelle région contribuera le plus aux revenus supplémentaires ?

L'Asie-Pacifique devrait contribuer aux ventes supplémentaires les plus élevées, progressant à un TCAC de 5,90 %.

Dernière mise à jour de la page le: