Taille et part de marché des boissons à base d'aloe vera

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

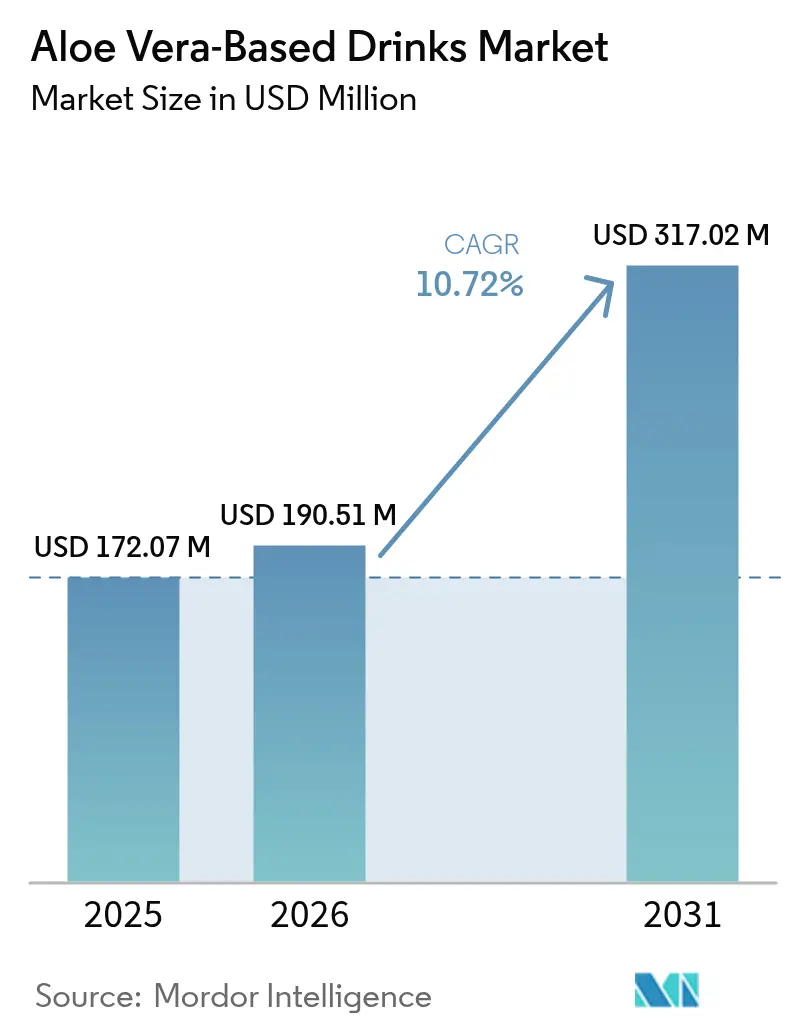

| Taille du Marché (2026) | 190.51 Millions de dollars américains |

| Taille du Marché (2031) | 317.02 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 10.72% CAGR |

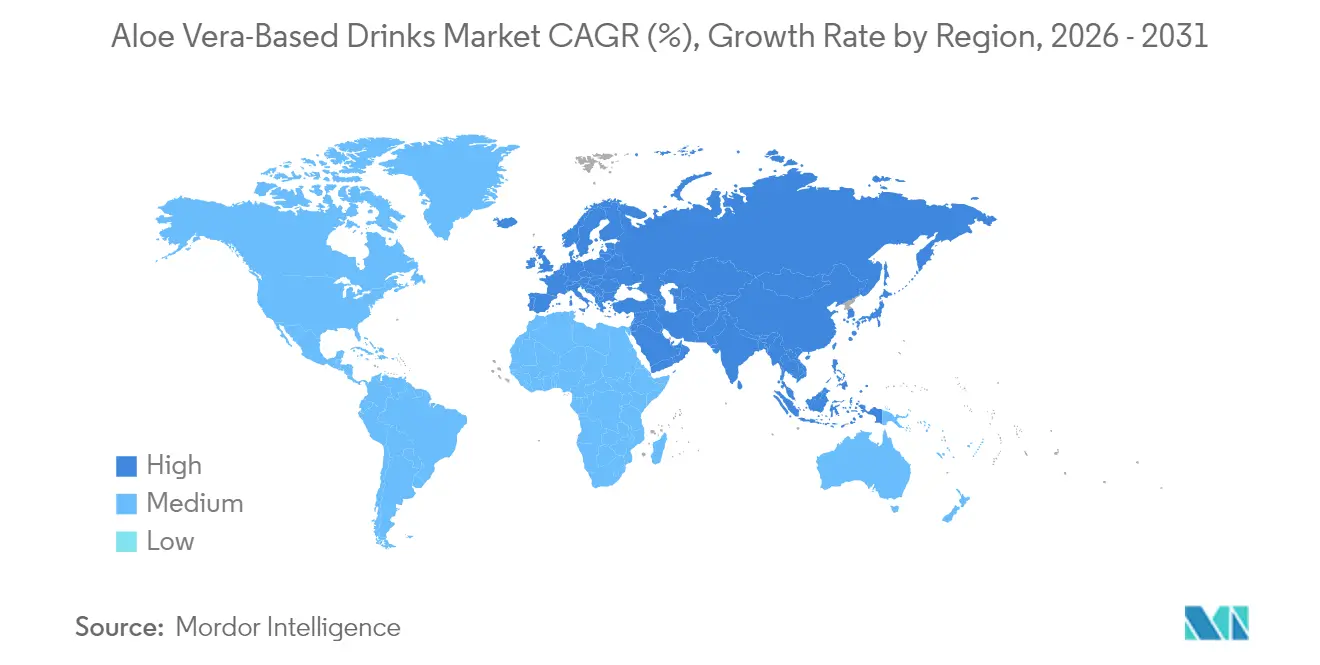

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des boissons à base d'aloe vera par Mordor Intelligence

La taille du marché des boissons à base d'aloe vera en 2026 est estimée à 190,51 millions USD, en progression par rapport à la valeur 2025 de 172,07 millions USD, avec des projections pour 2031 atteignant 317,02 millions USD, soit une croissance à un TCAC de 10,72 % sur la période 2026-2031. La demande accélérée de boissons fonctionnelles favorisant la digestion et l'immunité alimente cette croissance, tandis que les formats prêts-à-consommer éliminent les obstacles liés à la préparation et élargissent l'attrait auprès du grand public. L'ingénierie aromatique qui atténue l'amertume de l'aloe vera sans compromettre les taux de polysaccharides encourage les achats répétés, et la certification biologique permet aux marques de maintenir des primes de prix en Amérique du Nord et en Europe. La région Asie-Pacifique maintient les coûts d'approvisionnement à un niveau maîtrisé grâce à une culture extensive, tandis que la récente clarté réglementaire au sein de l'Union européenne a ouvert un nouveau débouché considérable pour les lancements de produits. L'intensité concurrentielle reste modérée, car la volatilité des matières premières et des normes de qualité strictes découragent une montée en puissance rapide des nouveaux entrants.

Points clés du rapport

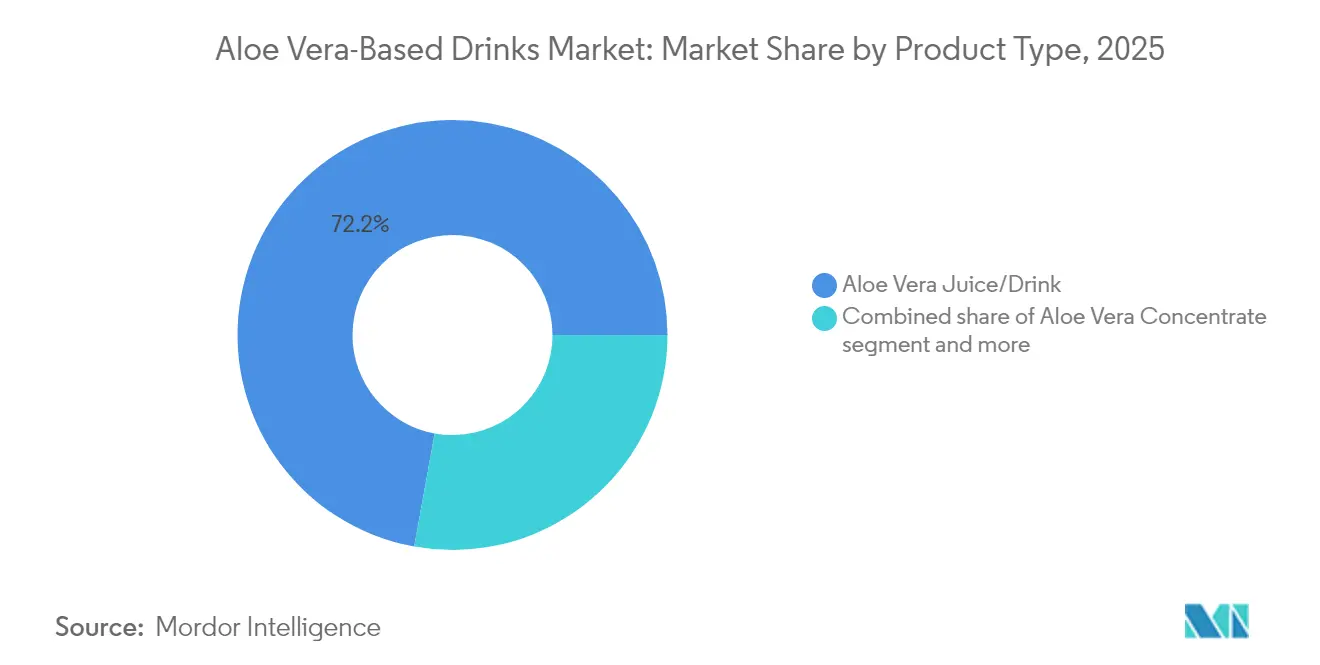

- Par type de produit, les jus/boissons à base d'aloe vera ont représenté 72,15 % des revenus en 2025, tandis que les concentrés d'aloe vera progressent à un TCAC de 12,05 % jusqu'en 2031.

- Par saveur, les variantes aromatisées ont capturé 56,70 % de la part de marché des boissons à base d'aloe vera en 2025 ; le segment non aromatisé devrait croître à un TCAC de 11,58 %.

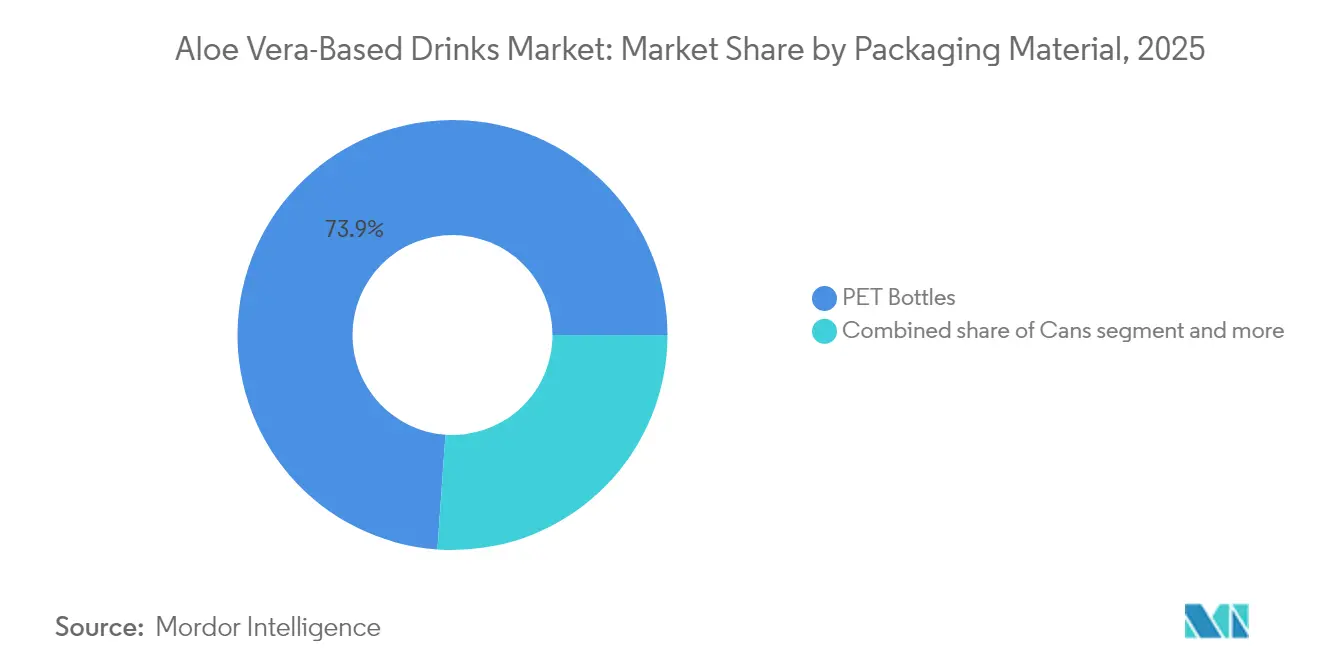

- Par emballage, les bouteilles PET ont représenté 73,88 % de la taille du marché des boissons à base d'aloe vera en 2025, tandis que les canettes devraient progresser à un TCAC de 11,39 %.

- Par canal, les supermarchés et hypermarchés détenaient une part de 41,05 % en 2025, et le commerce en ligne devrait s'étendre à un TCAC de 12,62 % jusqu'en 2031.

- Par région, la région Asie-Pacifique a représenté 38,25 % de la valeur 2025 ; l'Europe est en voie d'enregistrer la croissance la plus rapide, avec un TCAC de 12,37 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des boissons à base d'aloe vera

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence pour les boissons fonctionnelles | +2.1% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Accent sur la santé digestive | +1.8% | Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion du format prêt-à-consommer | +1.5% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Innovation aromatique | +1.3% | Mondial | Court terme (≤ 2 ans) |

| Gammes premium et biologiques | +1.2% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Variantes faibles en calories | +1.0% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante des consommateurs pour les boissons fonctionnelles

Les consommateurs consacrent désormais une part plus importante de leurs dépenses en boissons aux produits qui offrent des bienfaits mesurables pour la santé. La teneur en acémannane de l'aloe vera soutient les allégations naturelles relatives à la santé intestinale, qui trouvent un écho fort auprès des millennials et des consommateurs de la génération Z. Les supermarchés ont réagi en créant des rayons dédiés aux boissons fonctionnelles, faisant passer l'aloe vera des rayons de niche aux allées à fort trafic. La prolifération des adaptogènes et des probiotiques dans les nouveaux mélanges approfondit les bénéfices perçus en matière de bien-être et soutient l'élasticité des prix. Ces facteurs, combinés, soutiennent une hausse structurelle de la présence en rayon de la catégorie sur les marchés de détail développés.

Popularité croissante des produits naturels pour la santé digestive

La méfiance envers les additifs synthétiques oriente les consommateurs vers des plantes à longues traditions médicinales. Le gel de feuille intérieure de l'aloe vera offre une solution reconnue, mais la standardisation des taux d'acémannane demeure un obstacle à l'échelle de l'industrie. L'International Aloe Science Council établit des repères volontaires qui permettent aux marques premium d'établir et de maintenir la confiance des consommateurs. Des cadres réglementaires tels que le 21 CFR Partie 170 aux États-Unis fournissent des garde-fous supplémentaires pour les formulations de qualité alimentaire[1]Source : U.S. Food and Drug Administration, « CFR Titre 21, Parties 170–172 », fda.gov. Les entreprises mettent donc l'accent sur l'extraction de la feuille intérieure et les procédés à faible teneur en aloïne pour répondre aux attentes en matière de sécurité et d'efficacité, conformément aux préconisations de l'International Aloe Science Council.

Expansion des formats prêts-à-consommer

Les bouteilles PET individuelles et les canettes en aluminium permettent aux consommateurs d'acheter des boissons à l'aloe vera par impulsion dans les salles de sport, les hubs de transport et les supérettes. Les grands groupes de boissons étendent leurs capacités de co-conditionnement ; un exemple notable est l'usine neutre en carbone de Suntory Oceania dans le Queensland, qui peut conditionner plus de 200 millions de litres par an, selon Krones AG[2]Source : Krones AG, « Référence d'usine de boissons neutre en carbone », krones.com. Les marques plus petites utilisent ces installations pour se développer sans engager d'importants investissements en capital, assurant ainsi une couverture nationale tout en se concentrant sur l'approvisionnement en ingrédients et l'image de marque. La disponibilité en format prêt-à-consommer élargit donc le marché des boissons à base d'aloe vera au-delà des adeptes du bien-être.

Innovations aromatiques aux fruits et aux herbes

L'amertume a longtemps limité l'attrait de l'aloe vera, mais les mélanges à base d'ananas, de mangue, de gingembre et de curcuma adoucissent désormais le goût tout en ajoutant des bienfaits complémentaires pour la santé. Les formulations équilibrées doivent conserver suffisamment d'aloe vera pour étayer les allégations relatives à la santé digestive, ce qui impose un contrôle strict des ratios de dilution. Les variantes réussies obtiennent des référencements grand public où la saveur génère des achats répétés. Au fur et à mesure que les détaillants étendent leur offre de boissons fonctionnelles, la diversité aromatique différencie davantage les propositions en rayon et atténue le risque de banalisation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation limitée aux bénéfices fonctionnels | -1.4% | Marchés émergents, zones rurales | Moyen terme (2-4 ans) |

| Courte durée de conservation | -1.6% | Régions sans chaîne du froid | Court terme (≤ 2 ans) |

| Coûts de production et d'intrants élevés | -1.3% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Adultération ou incohérence de qualité | -1.1% | Régions d'approvisionnement fragmentées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation limitée aux bénéfices fonctionnels

En dehors des grands centres urbains, l'aloe vera reste mieux connu comme ingrédient cosmétique topique que comme boisson. Les campagnes éducatives sont coûteuses, et les réglementations relatives aux allégations de santé exigent des preuves cliniques solides, que les petites entreprises peuvent avoir du mal à financer. Les logos de certification sont utiles, mais leur reconnaissance reste faible dans les régions en développement. À terme, des recherches industrielles coordonnées pourraient élargir la compréhension, bien que la fragmentation entre les producteurs complique les efforts de sensibilisation conjointe.

Courte durée de conservation pour les boissons peu transformées

Le gel frais d'aloe vera perd sa qualité en quelques heures après la récolte, et les boissons peu transformées ne se conservent qu'une à deux semaines au réfrigérateur. Les régions sans logistique fiable de chaîne du froid ne peuvent donc pas stocker les formats de type « cru ». La pasteurisation HTST prolonge la durée de conservation à plusieurs mois tout en préservant davantage d'acémannane que l'UHT, mais elle entraîne des coûts énergétiques supplémentaires et peut encore compromettre la saveur fraîche. Les alternatives en concentré et en poudre permettent l'expédition à température ambiante, mais renoncent au positionnement « cru », obligeant les responsables marketing à trouver un équilibre entre portée et authenticité, selon l'Engineers India Research Institute[3]Source : Engineers India Research Institute, « Rapport de projet sur la culture et la transformation de l'aloe vera », eiriindia.org.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'efficacité stimule l'essor des concentrés

En 2025, les formats jus et boisson représentaient 72,15 % du marché des boissons à base d'aloe vera, soulignant la préférence des consommateurs pour la commodité des produits à emporter. Les concentrés, bien que plus modestes, progressent à un TCAC de 12,05 % car ils sont plus légers à expédier et peuvent être co-conditionnés à proximité de la destination, ce qui réduit les coûts logistiques unitaires. Ces économies sont particulièrement pertinentes pour les exportateurs de la région Asie-Pacifique qui diluent et mettent en bouteille à proximité des consommateurs nord-américains et européens. Les choix de transformation ont leur importance : le filetage manuel du gel maximise la rétention des polysaccharides, tandis que le broyage de la feuille entière augmente le rendement mais exige un contrôle plus strict de l'aloïne. Pour les concentrés, le séchage par atomisation et la lyophilisation prolongent la stabilité en rayon jusqu'à 24 mois, bien qu'ils nécessitent beaucoup d'énergie, ce qui suscite un intérêt pour les pilotes de séchage solaire qui réduisent les coûts d'exploitation dans les zones tropicales.

Les acteurs commerciaux segmentent également par occasion d'usage. Les bouteilles prêtes-à-consommer ciblent l'hydratation et la digestion en déplacement, tandis que les sachets de concentré s'adressent aux bars à smoothies et aux producteurs de shots fonctionnels. La flexibilité des concentrés favorise les contrats de marque distributeur et de restauration collective, élargissant les sources de revenus au-delà des rayons de vente au détail. Ces dynamiques positionnent les concentrés à base d'aloe vera pour continuer à surpasser la croissance globale du marché des boissons à base d'aloe vera tout au long de l'horizon de prévision.

Par type de saveur : la transparence stimule l'adoption des variantes non aromatisées

Les variantes aromatisées détenaient une part de 56,70 % en 2025, s'appuyant sur des mélanges de fruits et d'herbes pour compenser l'amertume naturelle de l'aloe vera. Les associations tropicales, comme l'ananas et la mangue, évoquent la fraîcheur, tandis que les infusions de gingembre ou de curcuma ajoutent des signaux de renforcement immunitaire ou anti-inflammatoires. La contrainte critique est la dilution : des bases aromatiques excessives peuvent abaisser la densité en acémannane en dessous des seuils fonctionnels, de sorte que les formulateurs ajustent précisément les ratios pour protéger les allégations de santé. Les acheteurs de détail privilégient le goût pour les ventes répétées, faisant du leadership aromatique une voie vers les emplacements de rayon privilégiés dans les supermarchés à large canal.

Les options non aromatisées, bien qu'historiquement de niche, progressent à un TCAC de 11,58 % à mesure que les consommateurs soucieux de la transparence des étiquettes tolèrent, et parfois recherchent, le goût original de la plante. Le segment bénéficie du commerce électronique, où des pages produits détaillées expliquent les arguments de pureté, et des canaux spécialisés qui permettent l'échantillonnage. Les listes d'ingrédients courtes — souvent uniquement du gel d'aloe vera, de l'eau et de l'acide ascorbique — renforcent la confiance. Ce minimalisme est étroitement lié à la certification biologique, ce qui augmente la valeur du panier mais nécessite des approvisionnements fiables et de haute qualité. À mesure que les attentes en matière de transparence augmentent, le marché des boissons à base d'aloe vera verra probablement converger les propositions de saveur et de pureté, élargissant ainsi le choix des consommateurs.

Par matériau d'emballage : la durabilité favorise les canettes en aluminium

Les bouteilles PET ont encore dominé le volume de 2025 avec 73,88 %, aidées par les filières mondiales de recyclage établies et la visibilité claire de la pulpe du produit. Cependant, l'examen environnemental s'est intensifié, et la circularité bouteille-à-bouteille reste en deçà des objectifs souhaités dans plusieurs régions. Les producteurs réagissent en augmentant la teneur en PET recyclé, ce qui entraîne une hausse des coûts d'environ 7 %, mais contribue à satisfaire les critères de durabilité des distributeurs. Des avancées techniques, telles que les additifs bloquants la lumière, protègent désormais les polysaccharides de la dégradation par les UV sans recourir à des étiquettes opaques.

Les canettes en aluminium progressent à un TCAC de 11,39 %, portées par des taux de recyclage supérieurs à 90 % dans les marchés à consigne comme l'Allemagne et une perception solide par les consommateurs de la recyclabilité des canettes. L'exclusion totale de la lumière prolonge en outre la durée de conservation, un avantage pour la logistique ambiante dans les climats chauds. Des codes visuels, tels que les finitions matte et les palettes pastel, aident à repositionner les canettes d'un héritage de boissons gazeuses vers un territoire bien-être. Les cartons représentent une part plus modeste, mais le remplissage aseptique offre une stabilité de douze mois qui convient aux expéditions à l'exportation où les retards portuaires sont fréquents. Le verre reste premium mais souffre des inconvénients liés aux émissions de fret et aux risques de casse qui freinent l'essor dans le secteur des boissons à base d'aloe vera.

Par canal de distribution : les plateformes numériques élargissent la portée

Les supermarchés et hypermarchés représentaient 41,05 % du chiffre d'affaires 2025, tirant parti du trafic en magasin et des promotions de prix à plusieurs niveaux pour stimuler l'essai. Les frais de référencement, les dotations en linéaire et les exigences de marges élevées pèsent cependant lourdement sur les marques émergentes. Les supérettes capitalisent sur l'élan des formats individuels chez les navetteurs, mais la fragmentation des circuits de distribution limite leur couverture nationale dans de nombreux pays en développement. Les magasins spécialisés dans l'alimentation santé entretiennent la crédibilité et offrent des points de contact éducatifs, mais leur faible superficie limite le potentiel de volume.

Le commerce en ligne, qui progresse à un TCAC de 12,62 %, supprime les contraintes d'espace en rayon et soutient les modèles d'abonnement qui fidélisent la demande mensuelle. Des argumentaires produits détaillés en ligne dissipent les doutes des consommateurs quant au goût et à l'efficacité, favorisant des taux de réachat élevés pour les marques de confiance. Les services de commerce rapide brouillent encore davantage la frontière entre l'approvisionnement numérique et en magasin en livrant des bouteilles réfrigérées en 30 minutes dans les grandes villes. Les canaux de restauration collective et de salles de sport ajoutent un volume incrémental avec des marges attractives, bien que les tailles de conditionnement personnalisées et la conformité réglementaire pour la consommation hors domicile nécessitent une attention opérationnelle supplémentaire. Ensemble, ces voies garantissent que le marché des boissons à base d'aloe vera maintient des chemins d'accès diversifiés aux consommateurs à mesure que les habitudes évoluent.

Analyse géographique

La région Asie-Pacifique a représenté 38,25 % de la valeur 2025, portée par l'acceptation culturelle enracinée de l'aloe vera dans les remèdes traditionnels et ses bases de culture extensibles en Chine, en Inde et en Corée du Sud. L'urbanisation rapide et la premiumisation des boissons prêtes-à-consommer offrent aux marques un public réceptif, tandis que des investissements tels que l'usine neutre en carbone de Suntory dans le Queensland témoignent de la confiance dans la demande continue de boissons fonctionnelles. Les défis comprennent des structures agricoles fragmentées et des régimes de contrôle de qualité variables, qui augmentent les risques d'adultération et compliquent la traçabilité transfrontalière. Les initiatives nationales en Inde visant à augmenter les superficies consacrées aux plantes médicinales pourraient accroître l'offre, mais les coûts de commercialisation élevés et le soutien limité aux prix contraignent encore la rentabilité des agriculteurs.

L'Europe, libérée de son précédent interdiction d'utilisation alimentaire fin 2024, est désormais la région à la croissance la plus rapide avec un TCAC de 12,37 %. L'Allemagne, l'Espagne et l'Italie mènent l'adoption précoce grâce à des cultures alimentaires biologiques bien établies, tandis que l'écosystème de vente au détail santé et bien-être du Royaume-Uni accélère l'essai. La supervision de l'EFSA impose des limites strictes en matière d'aloïne, ce qui augmente les coûts de conformité mais rassure les consommateurs sur la sécurité. Les systèmes de consigne poussent les taux de recyclage des canettes en aluminium au-dessus de 90 %, en phase avec les attentes d'emballage durable qui favorisent les boissons à l'aloe vera, positionnées comme écologiques. L'offre reste tendue car les superficies biologiques sont à la traîne par rapport à la demande, incitant à des liens d'approvisionnement plus étroits entre les embouteilleurs européens et les producteurs au Mexique et au Kenya.

L'Amérique du Nord présente une opportunité mature mais en expansion, ancrée par une forte sensibilisation aux boissons fonctionnelles et une pénétration robuste du commerce électronique. Les ventes américaines de produits alimentaires biologiques ont atteint 63,8 milliards USD en 2023 malgré les pressions inflationnistes. L'initiative de transition biologique du Département de l'agriculture des États-Unis soutient la croissance des superficies, mais la dynamique d'adoption a été plus lente que prévu, laissant les marques dépendantes du gel importé. Le Canada reflète les préférences américaines mais à plus petite échelle et bénéficie de règles d'étiquetage harmonisées qui simplifient la distribution transfrontalière. Le Mexique, avec des régions arides propices à la culture de l'aloe vera, est un fournisseur clé, bien que les producteurs doivent naviguer dans les audits de certification pour répondre aux critères de qualité des acheteurs du Nord.

L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent ensemble une part modeste mais croissante du marché des boissons à base d'aloe vera. Les grands groupes de boissons brésiliens ont commencé à lancer des gammes pilotes à base d'aloe vera, mais les contraintes de la chaîne du froid au-delà des grandes villes retardent le déploiement à grande échelle. L'Argentine tire parti de sa proximité avec les zones de culture, tandis que la Colombie explore des techniques de séchage solaire qui pourraient offrir aux petits exploitants des sources de revenus toute l'année. Dans le Conseil de coopération du Golfe, les populations expatriées aisées recherchent des boissons bien-être premium, mais la chaleur extrême et les coûts logistiques maintiennent les prix élevés. Le réseau de vente au détail organisé d'Afrique du Sud constitue un tremplin pour la croissance régionale, bien que les interruptions d'alimentation électrique perturbent occasionnellement les segments dépendants de la réfrigération.

Paysage réglementaire

Les boissons à base d'aloe vera sont réglementées principalement comme des denrées alimentaires, mais la surveillance se durcit lorsque les étiquettes suggèrent un traitement de maladie. Aux États-Unis, les produits positionnés avec des allégations thérapeutiques peuvent être traités comme des nouveaux médicaments non approuvés au titre du Federal Food, Drug, and Cosmetic Act, tandis que les formulations de qualité alimentaire doivent satisfaire aux exigences de la FDA en matière de sécurité des ingrédients et d'étiquetage, y compris les garde-fous utilisés pour les ingrédients alimentaires prévus au 21 CFR Part 170.

En Europe, l'accès au marché pour les préparations d'aloe a évolué après l'annulation par le Tribunal de l'Union européenne, le 13 novembre 2024, du règlement (UE) 2021/468 de la Commission (dans des affaires incluant Aloe Vera of Europe contre Commission), qui avait restreint certaines préparations de feuilles d'aloe contenant des dérivés hydroxyanthracéniques (HAD) au titre du règlement (CE) n° 1925/2006. Même avec ce changement juridique, les fournisseurs restent confrontés à des exigences strictes en matière de sécurité et de qualité concernant le contrôle de l'aloïne/des HAD et la conformité plus large des importations, y compris les obligations de diligence raisonnable des entreprises et de reporting liées à la transparence de la chaîne d'approvisionnement, telles que la directive sur le devoir de vigilance des entreprises en matière de durabilité (CSDDD) et la directive sur les rapports de durabilité des entreprises (CSRD).

Paysage concurrentiel

Le marché des boissons à base d'aloe vera reste modérément fragmenté, les cinq plus grands acteurs fixant les références de qualité et de prix, tout en détenant collectivement bien moins de la moitié du chiffre d'affaires mondial. OKF de Corée du Sud tire parti d'une fabrication à grande échelle et d'un large portefeuille de certifications pour approvisionner plus de 180 pays. ALO Drink, dont le siège est aux États-Unis, se différencie par des recettes riches en fruits et une visibilité transparente de la pulpe qui séduisent les acheteurs en grande distribution. Forever Living Products intègre les boissons dans un écosystème de vente directe, contournant les frais de référencement en rayon et utilisant la formation des distributeurs pour maintenir un fort engagement. Lotte Chilsung Beverage bénéficie d'une solide position sur le marché intérieur des boissons prêtes-à-consommer et de cycles de développement de produits rapides, tandis que Herbalife propose des concentrés d'aloe vera comme compléments de réhydratation qui s'intègrent parfaitement à ses programmes de nutrition.

Les obstacles à l'acquisition rapide de parts de marché comprennent les fluctuations des prix des matières premières, des exigences complexes en matière de conformité à la sécurité alimentaire et le défi technique de l'équilibre entre la rétention d'acémannane et la stabilité en rayon. Les marques leaders investissent dans la pasteurisation HTST et la filtration multi-étapes pour maximiser les charges fonctionnelles sans sacrifier le goût. La certification et la traçabilité servent désormais de fossés concurrentiels ; OKF, par exemple, met en avant les sceaux de l'International Aloe Science Council pour rassurer les acheteurs, et plusieurs start-ups nord-américaines utilisent des registres blockchain pour consigner les parcours de la ferme à la bouteille. Ces systèmes engendrent des coûts supplémentaires, mais ils soutiennent le positionnement premium, notamment dans le commerce en ligne où la provenance des ingrédients pèse lourdement sur les décisions d'achat.

Les partenariats stratégiques façonnent les trajectoires d'expansion. Les transformateurs asiatiques concluent des accords de façonnage avec des marques européennes et américaines pour contourner les coûts de fret des boissons finies, tandis que les entreprises occidentales signent des contrats pluriannuels d'approvisionnement en feuilles pour fixer les spécifications en acémannane. Des espaces produits subsistent dans les références faibles en calories et sucrées à la stévioside de moine, ainsi que dans les mélanges fonctionnels intégrant du collagène ou des adaptogènes. Une consolidation reste plausible à moyen terme, les grands groupes de boissons multinationales étant à la recherche d'acquisitions pour prendre pied dans le secteur des boissons à base d'aloe vera en pleine croissance.

Leaders du secteur des boissons à base d'aloe vera

ALO Drink (SPI West-Port)

Forever Living Products

Lotte Chilsung Beverage

Herbalife Nutrition

OKF Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La clarification réglementaire en Europe suite à la décision du Tribunal de novembre 2024 annulant le règlement (UE) 2021/468 de la Commission a relancé l'activité de développement de produits et de référencement pour les formulations de boissons à l'aloe conformes, tout en maintenant une prime sur le contrôle strict de la teneur en aloïne/HAD et sur la documentation justificative. Pour les marques et les fournisseurs, cela crée une opportunité de remporter des référencements en démontrant l'approvisionnement en feuille interne, un traitement à faible teneur en aloïne et une assurance par des tiers, en s'appuyant sur des cadres et labels associés à des organismes tels que l'International Aloe Science Council, ainsi que sur des certifications de sécurité alimentaire courantes utilisées par les sous-traitants d'embouteillage.

Les lancements récents témoignent également d'un positionnement plus axé sur les ingrédients, en phase avec le comportement d'achat des boissons fonctionnelles. En février 2026, ALO Drink a lancé des saveurs de jus tout naturel non concentré (incluant des formats 100% fruit de la passion et 100% canne à sucre) à Expo West, renforçant la demande d'innovation en matière de saveurs tout en conservant une proposition d'aloe claire. Sur le plan opérationnel, les opportunités d'automatisation dans les lignes d'épluchage, de filtration et de purification, y compris les étapes automatisées d'épluchage et d'ultrafiltration utilisées pour retirer l'aloïne tout en préservant les bioactifs, peuvent favoriser la montée en échelle et la constance, un facteur de différenciation dans une catégorie affectée par la variabilité de qualité et des contraintes de courte durée de conservation.

Développements récents du secteur

- Mai 2026 : Forever Living Products India a lancé Aloe Herbal Infusion, un format zéro calorie positionné pour une consommation chaude ou glacée. Ce lancement étend l'aloe au-delà des bouteilles prêtes à boire vers des routines de bien-être à préparer, ajoutant de nouvelles occasions de consommation pour la marque sans ajout de sucre ni de calories.

- Mars 2026 : Forever Living Products India a annoncé que son produit phare, Forever Aloe Vera Gel, est désormais fabriqué localement en Inde. La production locale vise à améliorer la continuité de l'approvisionnement et le contrôle de la qualité tout en réduisant les délais, favorisant une disponibilité plus large sur un marché clé d'Asie-Pacifique.

- Avril 2025 : Grace Foods a lancé des packs à prix affiché pour sa gamme de boissons Say Aloe en trois saveurs (Original, Fraise et Mangue) en bouteilles de 500 ml à 1,15 GBP. Ce déploiement cible une exécution retail à forte rotation et l'accessibilité tarifaire, favorisant l'essai et le rachat dans les canaux grand public.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les boissons prêtes à boire dans lesquelles l'aloe vera est déclaré comme ingrédient principal, vendues dans les canaux grand public et spécialisés, et comptabilisées à la valeur générée par la vente de ces boissons aux acheteurs finaux dans les principales régions.

Exclusions du périmètre : sont exclus les capsules de compléments alimentaires, les intrants d'aloe de qualité cosmétique et les ingrédients d'aloe en vrac qui ne sont pas vendus sous forme de boissons finies.

Aperçu de la segmentation

- Par type de produit

- Jus/boisson à base d'aloe vera

- Concentré d'aloe vera

- Autres (eau infusée à l'aloe vera, jus mélangé à l'aloe vera, gel d'aloe vera et autres)

- Par type de saveur

- Aromatisé

- Non aromatisé/naturel

- Par matériau d'emballage

- Bouteilles PET

- Canettes

- Tetra-Pak et cartons

- Autres

- Par canal de distribution

- Supermarchés/hypermarchés

- Supérettes/épiceries

- Magasins spécialisés

- Boutiques en ligne

- Autres canaux de distribution

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Émirats arabes unis

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a été utilisé pour construire la base factuelle qui permet de mieux étayer les hypothèses ultérieures. Nous puisons des informations publiques telles que des statistiques agricoles et de récoltes auprès de sources comme la FAOSTAT, des flux commerciaux auprès d'UN Comtrade, et des directives de sécurité alimentaire auprès d'agences telles que la FDA américaine et la Commission européenne.

Afin de garder le modèle ancré dans la réalité des ventes, nous examinons également les règles d'étiquetage des produits, les notes sur les emballages et les catégories de boissons issues des associations sectorielles, ainsi que les dépôts d'entreprises et les présentations aux investisseurs pour les indices de répartition des canaux et des géographies. Un abonnement payant pour les données financières et l'actualité des entreprises est utilisé de manière sélective pour repérer les lancements de produits et l'expansion internationale, et une base de données d'expéditions import-export est consultée lorsque la visibilité commerciale apporte de la clarté. Ces sources ne sont pas exhaustives, et de nombreux autres documents publics ont également été utilisés pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la vérification de la part des références à base d'aloe qui se qualifient réellement comme boissons à l'aloe vera, ainsi que sur le comportement des prix et des marges par canal selon les régions. Nous avons échangé avec des répondants côté marques et distribution, ainsi que des experts côté emballage et ingrédients, afin de pouvoir concilier les signaux de demande et les contraintes d'approvisionnement avant de finaliser les hypothèses.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 27 % | Directeurs généraux : 15 % | APAC : 40 % |

| Rang intermédiaire : 53 % | Responsables fonctionnels/d'unité : 27 % | EMEA : 34 % |

| Petits acteurs : 20 % | Managers : 58 % | Amériques : 26 % |

Dimensionnement et prévisions de marché

Le dimensionnement part d'une construction descendante du bassin de la demande, qui s'appuie sur l'orientation des ventes de la catégorie des boissons, la pénétration des boissons à base d'aloe et les fourchettes de prix observées pour reconstituer la valeur par région. Les totaux sont ensuite vérifiés à l'aide d'approximations ascendantes sélectives, telles que des points de prix échantillonnés par type d'emballage et une estimation du volume au niveau des points de vente issue des discussions avec les canaux, et le modèle est ajusté lorsque les deux approches ne coïncident pas.

Les données déterminantes sur ce marché incluent la part des produits aromatisés par rapport aux produits naturels, l'évolution du mix d'emballages entre PET, canettes et cartons, la croissance de la vente en ligne par rapport aux ventes en magasin, la disponibilité des matières premières d'aloe et la conformité qualité, ainsi que les exigences d'étiquetage ou de sécurité spécifiques à certaines régions qui peuvent limiter les lancements. Pour les prévisions, nous utilisons une analyse de scénarios appuyée par une vue de régression multivariée simple, où la croissance est liée à l'adoption des boissons fonctionnelles, à l'expansion de la distribution et à l'évolution attendue des prix, puis nous vérifions la cohérence avec les attentes des praticiens en matière de vitesse de lancement des nouveaux produits. Lorsqu'une sous-région présente des données faibles, les lacunes sont traitées en utilisant des indicateurs proxy comme les tendances d'importation et la croissance comparable des boissons fonctionnelles, suivis d'un examen d'experts avant de finaliser les chiffres.

Validation des données et cycle de mise à jour

Les résultats sont validés à travers plusieurs points de contrôle afin que les écarts inhabituels soient expliqués avant validation finale. Nous comparons les résultats à des signaux indépendants tels que l'orientation commerciale, la dynamique des formats d'emballage et les retours des canaux sur les prix et le rachat, puis nous revérifions les valeurs aberrantes au niveau des pays et des régions.

Une seconde révision par un analyste est effectuée pour la logique des hypothèses, et les experts sont recontactés lorsque de nouvelles réglementations, des lancements majeurs ou des chocs d'approvisionnement rendent obsolètes les données antérieures. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires pour les événements significatifs, et une dernière relecture avant livraison est effectuée afin que les clients reçoivent la vue la plus récente.

Comparaison du dimensionnement du marché des boissons à base d'aloe vera de Mordor Intelligence avec d'autres estimations publiées

Les chiffres publiés pour les boissons à base d'aloe vera peuvent sembler très éloignés les uns des autres car la délimitation de la catégorie est interprétée différemment, et l'année utilisée pour la taille actuelle du marché n'est pas toujours la même. Les écarts proviennent également de la manière dont les entreprises traitent les mélanges aromatisés, de la manière dont elles convertissent les devises, et du fait que leurs hypothèses de prix reflètent les prix de vente au détail ou une valeur plus proche de la valeur réalisée.

Les vérifications des prix de détail selon les tailles d'emballage courantes, ainsi que les retours des canaux sur la répartition entre ventes en ligne et ventes en magasin, sont les éléments de preuve qui permettent à Mordor Intelligence de conserver un périmètre cohérent de boissons finies, plutôt que de laisser des produits d'aloe adjacents inflater les totaux.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 190,51 millions USD (2026) | |

| Éditeur sectoriel A | 131,67 millions USD (2024) | Utilise une année de référence antérieure et peut appliquer une définition plus étroite qui omet les lancements plus récents de mélanges d'aloe et l'expansion récente des canaux, ce qui peut minorer la valeur actuelle indiquée. |

| Éditeur mondial B | 146,80 millions USD (2025) | Part d'une année de référence différente et peut s'appuyer sur des hypothèses larges de croissance des boissons fonctionnelles, avec une clarté limitée quant à savoir si la valeur est suivie au niveau du détail ou plus proche des prix réalisés par canal. |

Dans l'ensemble, cet écart s'explique en grande partie par le calendrier et par ce qui est comptabilisé comme boisson à l'aloe vera par rapport à un ensemble plus large de boissons liées à l'aloe. En maintenant le périmètre ancré aux boissons finies et en utilisant des vérifications reproductibles sur les prix et le mix des canaux, notre estimation reste plus facile à retracer jusqu'à des variables claires et des étapes de contrôle.

Questions clés auxquelles le rapport répond

Quelle sera la taille projetée du marché des boissons à base d'aloe vera d'ici 2031 ?

Il est prévu qu'il atteigne 317,02 millions USD d'ici 2031, reflétant un taux de croissance annuel composé de 10,72 %.

Quelle région est actuellement en tête des ventes mondiales de boissons à l'aloe vera ?

L'Asie-Pacifique est en tête avec 38,25 % des revenus 2025 grâce à une culture extensive et une familiarité culturelle avec l'aloe vera.

Quel format d'emballage connaît la croissance la plus rapide pour les boissons à l'aloe vera ?

Les canettes en aluminium progressent à un TCAC de 11,39 %, portées par des taux de recyclage élevés et la protection contre la lumière des composants actifs.

Pourquoi les concentrés gagnent-ils du terrain auprès des fabricants ?

Les formats concentrés réduisent le poids d'expédition et permettent la dilution locale, réduisant les coûts logistiques de 15 à 20 % par rapport à l'expédition de bouteilles prêtes-à-consommer.

Quel rôle joue la certification biologique dans le choix des consommateurs ?

Les labels biologiques soutiennent les prix premium, notamment en Amérique du Nord et en Europe, et rassurent les acheteurs sur les faibles teneurs en aloïne et les pratiques agricoles durables.

Dernière mise à jour de la page le: