Taille et Part du Marché des Boissons Fermentées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.15 Trillions de dollars américains |

| Taille du Marché (2031) | 1.51 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.59% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Boissons Fermentées par Mordor Intelligence

La taille du marché des boissons fermentées devrait s'étendre de 1 090 milliards USD en 2025 et 1 150 milliards USD en 2026 à 1 510 milliards USD d'ici 2031, enregistrant un CAGR de 5,59 % entre 2026 et 2031. Les boissons alcoolisées continuent de dominer en termes de valeur ; cependant, les boissons probiotiques non alcoolisées, telles que le kombucha et le kéfir, croissent à un rythme deux fois supérieur à celui de la bière. Cela met en évidence une double tendance de croissance, où l'innovation axée sur le bien-être dépasse les stratégies traditionnelles fondées sur le volume. L'écart entre les segments de prix s'élargit, les marques artisanales premium réalisant des hausses de prix supérieures à 50 %, tandis que les marques grand public se concentrent sur la défense de leurs parts de marché par des stratégies telles que les multipacks et les partenariats de marques distributeurs. L'essor du commerce électronique comprime les marges de mise sur le marché, ce qui déplace le pouvoir de négociation des distributeurs vers les supermarchés qui contrôlent les vitrines numériques. Les préférences en matière d'emballage évoluent également ; bien que les bouteilles restent le format le plus utilisé, les canettes en aluminium sont de plus en plus privilégiées en raison des obligations de recyclage. Ces obligations aident les producteurs à réduire les coûts de conformité liés aux objectifs de neutralité carbone de portée 3.

Principaux Enseignements du Rapport

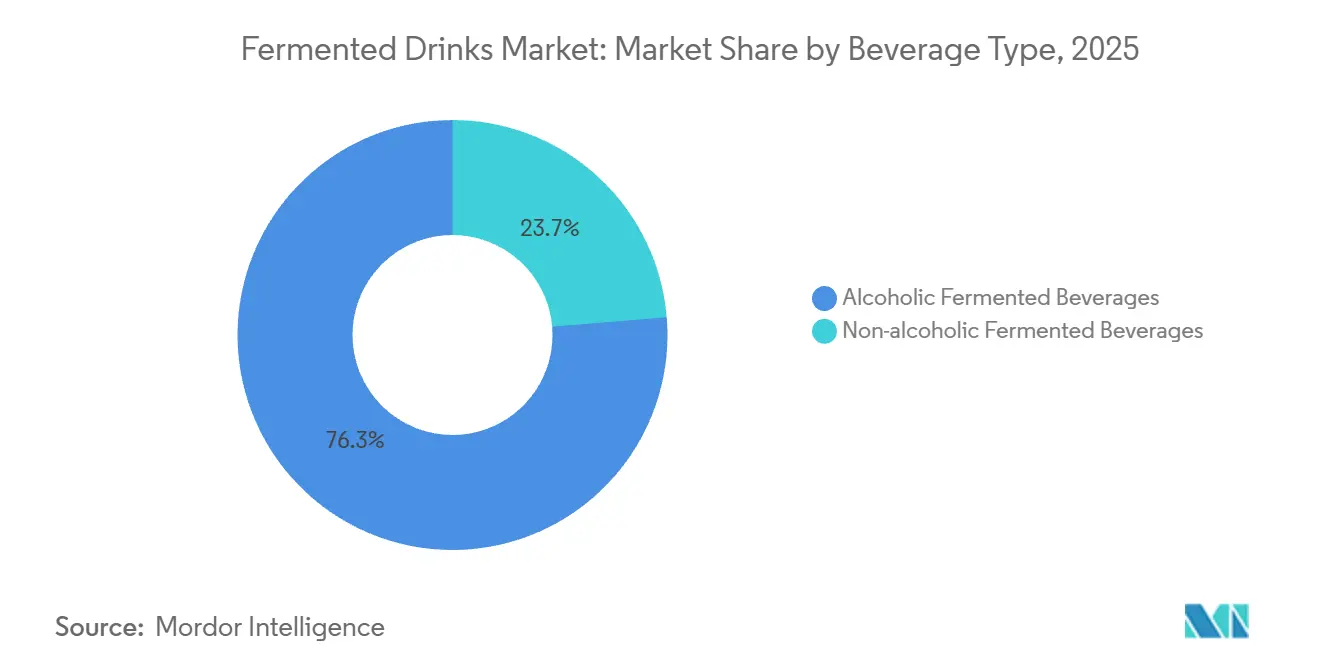

- Par type de boisson, les formats alcoolisés ont représenté 76,32 % de la part du marché des boissons fermentées en 2025, et les alternatives non alcoolisées progressent à un CAGR de 8,02 % jusqu'en 2031.

- Par canal de distribution, le commerce de détail a représenté 70,43 % de la taille du marché des boissons fermentées en 2025, tandis que la vente en ligne devrait se développer à un CAGR de 12,3 % entre 2026 et 2031.

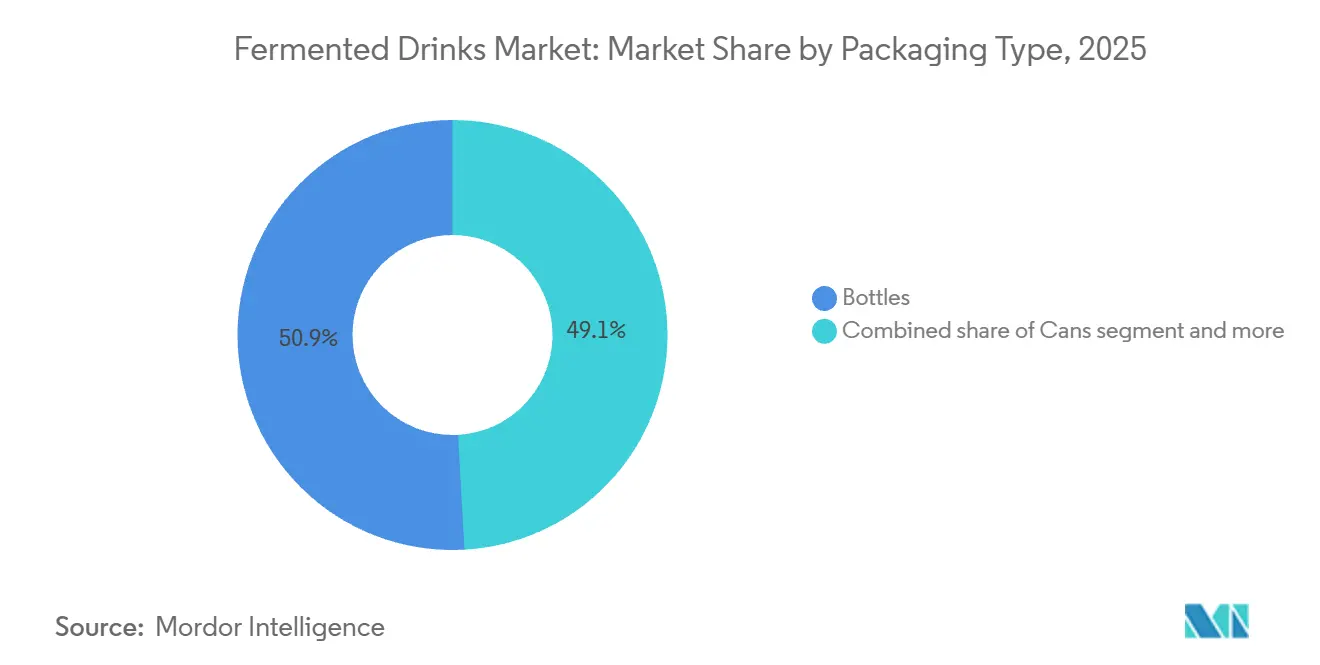

- Par type d'emballage, les bouteilles en verre détenaient 50,89 % de la part du marché des boissons fermentées en 2025 et les canettes croissent à 7,79 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a capturé 33,82 % de la part en 2025 ; la région Moyen-Orient et Afrique devrait afficher le CAGR le plus rapide à 7,23 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Boissons Fermentées

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Sensibilisation croissante des consommateurs aux bienfaits des probiotiques pour la santé intestinale et l'immunité | +1.2% | Mondial, avec une concentration en Amérique du Nord, en Europe occidentale et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande croissante de boissons fonctionnelles favorisant la digestion et le bien-être | +1.0% | Mondial, notamment dans les centres urbains d'Asie-Pacifique, d'Amérique du Nord et d'Europe du Nord | Moyen terme (2 à 4 ans) |

| Transition vers des alternatives naturelles et biologiques aux boissons sucrées | +0.9% | Amérique du Nord, Europe occidentale, Australie, émergence dans les zones urbaines d'Amérique du Sud | Long terme (≥ 4 ans) |

| Popularité croissante des options fermentées à base de plantes et sans produits laitiers comme le kombucha et le kéfir | +0.8% | Amérique du Nord, Europe, marchés urbains d'Asie-Pacifique dont Singapour et la Corée du Sud | Moyen terme (2 à 4 ans) |

| Avancées dans les technologies de fermentation améliorant l'efficacité et la cohérence des produits | +0.6% | Mondial, porté par les pôles d'innovation en Europe, en Amérique du Nord et au Japon | Long terme (≥ 4 ans) |

| Tendances à la premiumisation favorisant les boissons fermentées artisanales et de spécialité | +0.7% | Amérique du Nord, Europe occidentale, villes aisées d'Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante des consommateurs aux bienfaits des probiotiques pour la santé intestinale et l'immunité

Les boissons fermentées enrichies en probiotiques deviennent de plus en plus des produits courants en épicerie, passant du statut de produits de bien-être de niche. Cette évolution est portée par des preuves cliniques établissant un lien entre la diversité du microbiome intestinal et l'amélioration de la fonction immunitaire et des résultats en matière de santé mentale. Des recherches publiées dans des revues à comité de lecture soulignent que la consommation régulière de boissons à cultures vivantes peut moduler les marqueurs inflammatoires et améliorer les taux de réponse aux vaccins. Ces résultats s'alignent sur les priorités des consommateurs soucieux de leur santé qui se concentrent sur le bien-être post-pandémique. Danone a signalé une augmentation de 23 % d'une année sur l'autre des ventes de boissons laitières probiotiques sur les marchés européens en 2025, attribuant cette croissance à des campagnes numériques ciblées mettant en avant les bienfaits spécifiques à chaque souche. De même, Yakult Honsha a étendu sa capacité de production en Inde de 30 % au début de 2025, anticipant une demande soutenue de la part des millennials urbains à la recherche de solutions de santé préventive. Cette prise de conscience croissante est amplifiée par les recommandations d'influenceurs et les plateformes de télémédecine qui préconisent les boissons fermentées comme thérapies complémentaires pour les troubles digestifs. Cependant, un défi majeur pour le secteur réside dans la justification des allégations de santé sans attirer l'attention des autorités réglementaires. Des organismes de réglementation, tels que la Food and Drug Administration (FDA), ont publié des orientations actualisées en 2024 exigeant des données d'essais contrôlés randomisés pour étayer les affirmations marketing liées à l'immunité, ajoutant ainsi de la complexité à la promotion de ces produits.

Demande croissante de boissons fonctionnelles favorisant la digestion et le bien-être

Le positionnement des boissons fonctionnelles influence considérablement les stratégies de développement de produits, les marques intégrant des enzymes digestives, des prébiotiques et des adaptogènes dans des bases fermentées pour atteindre des prix premium et se différencier des boissons gazeuses traditionnelles. La gamme KeVita de PepsiCo a lancé une variante de kombucha au curcuma et au gingembre à mi-2025, ciblant les consommateurs intéressés par les bienfaits anti-inflammatoires associés aux cultures probiotiques. Ce produit a obtenu une distribution dans 12 000 points de vente au détail en six mois. La marque Health-Ade de The Coca-Cola Company a utilisé son capital d'acquisition pour se développer dans les smoothies au kéfir fonctionnel, combinant des produits laitiers fermentés avec des protéines végétales et de l'huile de triglycérides à chaîne moyenne (TCM) pour attirer les consommateurs axés sur la forme physique. Cette intégration de la fermentation et des ingrédients fonctionnels est également présente sur les marchés d'Asie-Pacifique. Par exemple, Bright Food Group a lancé une boisson à base de soja fermenté enrichie en acides gras oméga-3 en Chine, capturant 8 % de la part de marché dans la catégorie des boissons fonctionnelles dès sa première année. Les cadres réglementaires évoluent, avec l'adoption par 18 pays en 2025 des normes ISO 20963 de l'Organisation internationale de normalisation pour le dénombrement des probiotiques dans les boissons, offrant aux fabricants des lignes directrices de conformité plus claires.

Transition vers des alternatives naturelles et biologiques aux boissons sucrées

Les mandats de réduction du sucre et la résistance des consommateurs aux édulcorants artificiels favorisent une transition vers des boissons naturellement fermentées. Ces boissons tirent leur douceur des sucres résiduels des fruits et des sous-produits de la fermentation plutôt que du saccharose ajouté ou du sirop de maïs à haute teneur en fructose. Les nouveaux seuils de la taxe sur le sucre de l'Union européenne, en vigueur depuis janvier 2025, imposent des pénalités sur les boissons contenant plus de 5 grammes de sucre pour 100 millilitres [1]Source : Union européenne, "Directive sur la Taxe Sucre," food.ec.europa.eu. Cette réglementation a incité à des efforts de reformulation, favorisant des produits comme le kombucha et le kéfir, qui se situent naturellement en dessous de cette limite. Par exemple, GT's Living Foods a tiré parti de cette tendance en lançant une gamme de kombucha biologique certifiée selon les normes biologiques du Département de l'Agriculture des États-Unis (USDA) et du Projet Non-OGM (Organisme Génétiquement Modifié). Cette démarche stratégique a entraîné une croissance des revenus de 18 % en Amérique du Nord en 2025. De même, l'acquisition par Nestlé SA d'une participation minoritaire dans un producteur suisse de kéfir biologique fin 2024 souligne l'importance croissante du positionnement sur les produits à étiquette propre comme facteur déterminant pour maintenir la pertinence sur le marché. Le segment biologique est toutefois confronté à des défis liés à la chaîne d'approvisionnement. Les intrants biologiques certifiés, tels que le thé et les produits laitiers, affichent des primes de prix de 25 % à 40 % par rapport aux alternatives conventionnelles. Ces coûts plus élevés compriment les marges, en particulier pour les petits producteurs qui ne disposent pas de contrats à long terme avec leurs fournisseurs.

Popularité croissante des options fermentées à base de plantes et sans produits laitiers comme le kombucha et le kéfir

La fermentation à base de plantes étend sa portée à de nouveaux segments de consommateurs, notamment les personnes intolérantes au lactose et les flexitariens qui recherchent des alternatives aux produits laitiers sans compromettre leur apport en probiotiques. Des produits tels que le kéfir à base d'avoine et le kombucha à l'eau de coco gagnent en popularité. Par exemple, Remedy Drinks a indiqué que sa gamme de kéfir à la noix de coco représentait 22 % du total des ventes en Australie en 2025, contre 14 % en 2024. Par ailleurs, Asahi Group Holdings a investi 35 millions USD au début de 2025 pour créer une installation de fermentation à base de plantes au Japon. Cette installation se concentre sur la production de boissons probiotiques à base de soja destinées à l'exportation vers les marchés d'Asie du Sud-Est, où la consommation de produits laitiers est culturellement limitée. Un défi technique majeur sur ce marché est le maintien de concentrations viables de probiotiques dans des matrices sans produits laitiers, car les substrats sans lactose nécessitent une adaptation des souches et une régulation du pH pour garantir la stabilité en rayon. Les avancées en matière de technologie d'encapsulation, telles que la microencapsulation à base d'alginate brevetée par Danone SA en 2024, ont amélioré les taux de survie des probiotiques à plus de 90 % pendant une durée de conservation de 12 mois dans les boissons à base de plantes.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Réglementations strictes en matière de sécurité alimentaire et d'étiquetage augmentant les charges de conformité | -0.8% | Mondial, particulièrement strict dans l'Union européenne, en Amérique du Nord et au Japon | Court terme (≤ 2 ans) |

| Courte durée de conservation et risques de détérioration nécessitant une conservation avancée | -0.6% | Mondial, aigu dans les régions tropicales et subtropicales manquant d'infrastructures de chaîne du froid | Moyen terme (2 à 4 ans) |

| Perturbations de la chaîne d'approvisionnement affectant la disponibilité des matières premières | -0.5% | Mondial, impact concentré en Europe dépendante de l'orge et en Asie-Pacifique dépendante du thé | Court terme (≤ 2 ans) |

| Standardisation complexe des processus de fermentation pour assurer la cohérence | -0.4% | Mondial, plus difficile pour les producteurs artisanaux et les nouveaux entrants sur les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes en matière de sécurité alimentaire et d'étiquetage augmentant les charges de conformité

Le renforcement de la réglementation concernant l'étiquetage des probiotiques et le contrôle des agents pathogènes crée des défis importants pour les acteurs du marché, augmentant les barrières à l'entrée et nécessitant des efforts de reformulation qui détournent les ressources de l'innovation vers la conformité. En 2024, la Food and Drug Administration (FDA) des États-Unis a introduit des lignes directrices révisées sur les Bonnes Pratiques de Fabrication en vigueur pour les boissons fermentées. Ces lignes directrices imposent des tests trimestriels par des tiers pour Listeria monocytogenes et Salmonella dans les installations produisant du kombucha et du kéfir non pasteurisés, augmentant considérablement les coûts de conformité pour les producteurs [2]Source : Food and Drug Administration des États-Unis, "Lignes Directrices sur les Bonnes Pratiques de Fabrication en Vigueur pour les Boissons Fermentées," fda.gov. De même, en 2025, l'Autorité européenne de sécurité des aliments (EFSA) a mis en œuvre des exigences plus strictes en matière d'identification des souches probiotiques. Ces nouvelles règles exigent le séquençage du génome entier pour toute souche commercialisée avec des allégations de santé, ajoutant des charges financières et temporelles au processus de développement de produits. Les petits producteurs ressentent l'impact de manière plus aiguë, car les coûts de conformité représentent une proportion bien plus importante de leurs revenus par rapport aux multinationales qui disposent d'équipes dédiées aux affaires réglementaires. Cette charge inégale accélère la consolidation au sein du marché. Par exemple, Bio-tiful Dairy Ltd a été acquise par Lactalis Group fin 2024, une décision en partie motivée par la nécessité d'accéder à l'infrastructure réglementaire établie de l'acquéreur.

Courte durée de conservation et risques de détérioration nécessitant une conservation avancée

Les boissons à cultures vivantes font face à des défis inhérents en matière de stabilité, car la viabilité des probiotiques diminue considérablement après une période limitée de stockage réfrigéré. Cette limitation restreint la portée de la distribution et augmente le risque de démarques chez les détaillants. Schreiber Foods Inc. a investi un montant substantiel dans des équipements de traitement à haute pression dans plusieurs installations en Amérique du Nord, prolongeant la durée de conservation du kéfir tout en maintenant les concentrations de probiotiques au-dessus d'un milliard d'unités formant colonie par portion. Cette avancée a permis d'accéder aux circuits de distribution des épiceries de proximité, qui étaient auparavant inaccessibles en raison des contraintes de rotation des stocks. Au Moyen-Orient et en Afrique, les lacunes de l'infrastructure de la chaîne du froid aggravent les risques de détérioration. On estime qu'un pourcentage significatif des expéditions de produits laitiers fermentés dans ces régions subissent des ruptures de la chaîne du froid, rendant les produits invendables. Pour faire face aux défis des marchés tropicaux où la distribution réfrigérée est peu fiable, Kombucha Wonder Drink est passé à des formulations pasteurisées stables à température ambiante au cours de l'année d'investissement. Bien que ce changement ait sacrifié le positionnement sur les cultures vivantes, il a permis à l'entreprise de capter des volumes dans ces régions. Le compromis entre la durée de conservation et l'authenticité probiotique entraîne des changements dans la conception des produits. Certaines marques adoptent des stratégies à double référence (SKU), proposant à la fois des variantes à cultures vivantes et des variantes pasteurisées adaptées aux capacités des canaux de distribution spécifiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Boisson : La Montée en Puissance des Boissons Non Alcoolisées Défie la Domination des Boissons Alcoolisées

Les boissons fermentées alcoolisées représentaient 76,32 % de la part de marché en 2025. Cela reflète des habitudes de consommation établies et les vastes réseaux de distribution développés au fil des décennies par les producteurs de bière et de cidre. D'autre part, les boissons fermentées non alcoolisées devraient croître à un taux annuel de 8,02 % jusqu'en 2031, dépassant le taux de croissance annuel composé (CAGR) de 4,8 % du segment alcoolisé. Cette croissance met en évidence un changement significatif dans les préférences des consommateurs, porté par une attention croissante au bien-être et des évolutions réglementaires favorables. La bière reste le plus grand sous-segment alcoolisé, soutenu par les lagers grand public en Asie-Pacifique et les India Pale Ales (IPA) artisanales en Amérique du Nord. Cependant, elle fait face à des défis en termes de volume, car les consommateurs soucieux de leur santé réduisent leur consommation d'alcool et les gouvernements mettent en œuvre des réglementations plus strictes contre la conduite en état d'ivresse. Le cidre gagne des parts de marché en Europe, notamment au Royaume-Uni et en Espagne, où les profils de saveurs fruitées séduisent les jeunes consommateurs à la recherche d'alternatives à faible teneur en alcool au vin. Par exemple, la marque Strongbow de Heineken N.V. a enregistré une croissance de volume de 11 % en 2025.

Le saké connaît une premiumisation sur les marchés d'exportation, les producteurs japonais ciblant les restaurants haut de gamme en Amérique du Nord et en Europe. Malgré cela, la consommation intérieure au Japon est en déclin depuis plusieurs décennies, les jeunes consommateurs préférant de plus en plus la bière et les spiritueux. Cette tendance reflète une évolution plus large du comportement des consommateurs, où les boissons alcoolisées traditionnelles comme le saké perdent du terrain face à d'autres options qui correspondent davantage aux goûts et préférences en évolution.

Par Canal de Distribution : La Domination du Commerce de Détail Masque la Disruption du Commerce Électronique

Le canal de commerce de détail représentait 70,43 % de la part de marché en 2025 et devrait croître à un taux de 7,82 % jusqu'en 2031. Cette croissance est portée par l'expansion des offres de marques distributeurs dans les supermarchés et par la pénétration accrue du commerce électronique, qui réduit la dépendance à la consommation traditionnelle sur place. Les supermarchés et hypermarchés restent le plus grand sous-segment du canal de commerce de détail, utilisant leur contrôle sur l'allocation des espaces en rayon pour obtenir des frais de référencement et un soutien promotionnel de la part des producteurs de marques. Cette dynamique tend à avantager les multinationales disposant de budgets marketing importants par rapport aux petits producteurs artisanaux. Les épiceries et commerces de proximité gagnent des parts de marché dans les zones urbaines, où les consommateurs privilégient la proximité et les achats impulsifs par rapport aux considérations de prix. Par exemple, 7-Eleven a enregistré une croissance de 14 % d'une année sur l'autre des ventes de kombucha réfrigéré dans son réseau nord-américain en 2025. Les magasins spécialisés, tels que les détaillants d'aliments naturels et les marchés biologiques, continuent d'afficher des prix premium, mais font face à une concurrence croissante des grandes surfaces qui élargissent leurs rayons de produits naturels et biologiques pour attirer les consommateurs soucieux de leur bien-être.

Les boutiques en ligne représentent le sous-segment à la croissance la plus rapide au sein du canal de commerce de détail, avec un taux de croissance annuel anticipé de 12,3 % jusqu'en 2031. Les modèles de vente directe aux consommateurs permettent aux producteurs artisanaux de contourner les marges des distributeurs et de fidéliser les clients grâce à des programmes d'abonnement. Par exemple, GT's Living Foods a lancé un service d'abonnement en vente directe aux consommateurs en 2025, offrant une remise de 15 % sur les livraisons récurrentes de kombucha. En neuf mois, cette initiative représentait 8 % du chiffre d'affaires total de l'entreprise et fournissait des données de première main précieuses pour guider le développement des saveurs.

Par Type d'Emballage : Les Obligations de Durabilité Favorisent l'Adoption des Canettes

Les bouteilles représentaient 50,89 % de la part d'emballage en 2025, soutenues par la perception des consommateurs selon laquelle le verre préserve l'intégrité des saveurs et véhicule une image premium. Cependant, les canettes en aluminium croissent à un taux annuel de 7,79 % jusqu'en 2031, portées par les réglementations sur la durabilité et les efficiences de la chaîne d'approvisionnement. La Directive de l'Union européenne sur les plastiques à usage unique, pleinement appliquée en 2025, accélère la transition des bouteilles en polyéthylène téréphtalate (PET) vers les canettes en aluminium et le verre. Par exemple, Carlsberg Group s'est engagé à atteindre 100 % d'emballages recyclables dans son portefeuille européen d'ici 2027. Les canettes en aluminium offrent une recyclabilité plus élevée, avec des taux de recyclage en boucle fermée dépassant 70 % dans les marchés développés, contre 30 % pour le verre. De plus, leur poids plus léger réduit les émissions de transport de 15 % à 20 % par unité expédiée [3]Source : The Aluminum Association, "Rapport de Durabilité 2025," aluminum.org. En 2025, Anheuser-Busch InBev SA/NV a investi 120 millions USD dans l'expansion de la capacité de fabrication de canettes sur quatre continents, anticipant une substitution continue des bouteilles à mesure que les engagements de neutralité carbone des entreprises influencent les stratégies d'approvisionnement.

Les briques et cartons Tetra Pack gagnent en popularité dans les boissons fermentées stables à température ambiante, notamment dans les régions disposant d'une infrastructure de vente au détail réfrigérée limitée. Tetra Pak a enregistré une croissance de volume de 18 % dans les emballages aseptiques pour les boissons laitières fermentées au Moyen-Orient et en Afrique en 2025. Les fûts et tonneaux restent essentiels pour la distribution en commerce de proximité, notamment dans les brasseries artisanales et les bars à kombucha, mais font face à des défis de volume car la consommation sur place est à la traîne par rapport à la croissance du commerce de détail. L'innovation axée sur la durabilité est visible dans les systèmes de bouteilles en verre consignables, tels que ceux mis en place par Remedy Drinks en Australie. Dans ce système, les consommateurs rapportent les bouteilles vides aux partenaires de vente au détail pour nettoyage et remplissage, réduisant les emballages à usage unique de 85 % par unité consommée.

Analyse Géographique

En 2025, la région Asie-Pacifique a dominé le marché mondial, capturant 33,82 % de la part de marché totale. Cette domination était principalement portée par la consommation de bière en Chine, qui reste la plus importante au monde en termes de volume, malgré une consommation par habitant inférieure à celle des marchés développés. Le secteur du saké au Japon, profondément ancré dans la tradition, évolue vers une premiumisation orientée vers l'exportation à mesure que la demande intérieure décline. En Chine, le marché des boissons fermentées évolue, les lagers grand public perdant du terrain face à la bière artisanale et au cidre importé parmi les millennials urbains à la recherche d'alternatives aux marques historiques associées à la culture des banquets. Les boissons laitières fermentées traditionnelles comme le suanmei tang continuent de maintenir leur position dans les provinces rurales. Les exportations de saké japonais ont augmenté de 12 % en volume en 2025, soutenues par la demande des établissements de restauration gastronomique en Amérique du Nord et en Europe. Cependant, les brasseries nationales font face à des défis de succession, car les jeunes générations montrent moins d'intérêt à reprendre les exploitations familiales, créant des opportunités de consolidation pour les entreprises.

L'Inde est apparue comme le segment à la croissance la plus rapide en 2025, avec le kombucha et le kéfir gagnant en popularité dans les villes de premier rang. Cette croissance est attribuée à l'expansion des détaillants d'aliments naturels et à la disponibilité des importations directes via les plateformes de commerce électronique. Cependant, l'incertitude réglementaire entourant les allégations de santé probiotiques a limité les efforts de marketing plus larges. En Europe, l'adoption du kombucha est également en hausse parmi les consommateurs urbains soucieux de leur santé, contribuant à la croissance globale de la région. Les brasseries artisanales allemandes ont atteint une part de marché de 6 % en 2025 en respectant les ingrédients traditionnels tout en expérimentant les techniques de fermentation, malgré les contraintes de la loi de pureté Reinheitsgebot, qui remonte à 1516.

Parmi les autres développements notables, le marché du cidre au Royaume-Uni reste le plus important au monde sur une base par habitant. Strongbow de Heineken N.V. et Bulmers de Pernod Ricard SA détenaient une part de marché combinée de 60 %, mais ont subi des pressions sur les volumes en raison de la popularité croissante des hard seltzers et des cocktails prêts à boire parmi les jeunes consommateurs. En Amérique du Nord, les États-Unis représentaient la majorité du volume régional, portés par la prolifération de la bière artisanale et la généralisation du kombucha dans les circuits de distribution des supermarchés et des épiceries de proximité. La marque Samuel Adams de The Boston Beer Company a connu des baisses de volume en 2025, les préférences des consommateurs s'orientant vers des hard seltzers moins caloriques et des alternatives non alcoolisées. En réponse, l'entreprise a étendu sa gamme de hard seltzer Truly et acquis une participation minoritaire dans un producteur de kombucha. KeVita de PepsiCo Inc. et Health-Ade de The Coca-Cola Company se sont disputé le leadership dans la catégorie kombucha, les deux marques atteignant une distribution dans plus de 30 000 points de vente au détail d'ici 2025 et investissant dans des campagnes publicitaires nationales positionnant le kombucha comme une alternative fonctionnelle aux sodas.

Paysage Concurrentiel

Le marché mondial des boissons fermentées se caractérise par une faible concentration, avec des multinationales telles qu'Anheuser-Busch InBev SA/NV, Heineken N.V. et Danone SA en concurrence aux côtés de nombreux producteurs artisanaux régionaux et de brasseries familiales. Ces acteurs plus petits représentent collectivement 40 % à 45 % du volume mondial. Cette fragmentation du marché est portée par de faibles barrières à l'entrée dans le segment artisanal, où les coûts des équipements de fermentation varient de 50 000 à 200 000 USD. De plus, les acteurs de niche exploitent des saveurs localisées et un positionnement axé sur la santé pour fidéliser leur clientèle sans recourir à des opérations à grande échelle. Les multinationales se concentrent sur la diversification de leur portefeuille, PepsiCo Inc. et The Coca-Cola Company acquérant des marques de kombucha pour compenser le déclin de la consommation de sodas. De même, des producteurs de bière comme Carlsberg Group et Asahi Group Holdings investissent dans des boissons fermentées non alcoolisées pour séduire les consommateurs soucieux de leur santé et élargir leur portée sur le marché.

Des opportunités de croissance significatives existent dans les catégories hybrides telles que le hard kombucha et les boissons énergisantes probiotiques. Ces segments restent sous-développés, avec une présence limitée des acteurs établis, tandis que la demande des consommateurs croît plus vite que l'innovation côté offre. Les entreprises capables d'innover et de répondre à cette demande sont bien positionnées pour capter des parts de marché dans ces catégories émergentes. La capacité à répondre aux préférences des consommateurs pour des boissons fonctionnelles combinant bienfaits pour la santé et saveurs uniques sera un facteur clé de succès dans ces segments hybrides.

Les perturbateurs émergents utilisent des modèles de vente directe aux consommateurs et des technologies de fermentation propriétaires pour contourner les canaux de distribution traditionnels. Par exemple, GT's Living Foods et Remedy Drinks ont atteint une échelle nationale sans s'appuyer sur des réseaux de distributeurs, qui prennent généralement des marges de 25 % à 35 %. En 2024, Danone SA a déposé un brevet pour un bioréacteur à fermentation continue qui réduit le temps de cycle de production de 40 % tout en maintenant la viabilité des probiotiques au-dessus de 2 milliards d'unités formant colonie (UFC) par portion. Cette avancée technologique pourrait réduire les coûts de production et permettre une tarification compétitive dans les circuits grand public. La conformité réglementaire devient un facteur critique sur le marché, car les petits producteurs font face à des difficultés pour couvrir les coûts des tests par des tiers et de l'identification des souches requis par les lignes directrices de la Food and Drug Administration (FDA) des États-Unis et de l'Autorité européenne de sécurité des aliments (EFSA). Cela crée des opportunités de consolidation pour les grandes entreprises disposant d'une infrastructure réglementaire établie. La prochaine phase de concurrence sur le marché portera probablement sur la standardisation des processus de fermentation, l'optimisation de la logistique de la chaîne du froid et la sensibilisation des consommateurs à l'efficacité des probiotiques sans risquer des mesures d'application de la part des autorités sanitaires.

Leaders du Secteur des Boissons Fermentées

Anheuser-Busch InBev SA/NV

Heineken N.V.

Carlsberg Group

The Boston Beer Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Lipton, membre du groupe Carlsberg Britvic, a lancé sa première gamme de kombucha au Royaume-Uni. Cette initiative ciblait le marché du kombucha en pleine croissance, proposant un mélange de thé naturellement fermenté et d'essences de fruits authentiques. La gamme comprenait trois saveurs : Fraise Menthe, Framboise et Mangue Fruit de la Passion. Chaque variante offrait une expérience rafraîchissante avec un profil faible en sucre et en calories et des bulles effervescentes.

- Février 2025 : Fermenthe, un fabricant thaïlandais, a dévoilé une gamme de kombucha prêt à boire. Ce kombucha présentait un concentré de thé à 22 %, combinant des thés noirs et verts fermentés. Il était sans sucre, tirant sa douceur du miel, et était conçu pour les consommateurs soucieux des calories et axés sur la beauté et la gestion du poids.

- Novembre 2024 : Bliss Body, un acteur majeur du paysage de la nutrition fonctionnelle en Inde, a dévoilé la première gamme nationale de boissons fonctionnelles fermentées à base de millet. Cette gamme présentait une formulation sans sucre, déclinée en trois saveurs distinctives : Ananas, Mangue et Orange. Ces boissons offraient des profils de goût naturellement sucrés tout en favorisant le bien-être grâce à la puissance d'ingrédients anciens riches en nutriments.

Périmètre du Rapport sur le Marché Mondial des Boissons Fermentées

Les boissons fermentées comprennent les boissons ayant subi une oxydation bactérienne et par levures, au cours de laquelle les sucres sont décomposés lors de la fermentation et transformés en divers gaz et en éthanol. Toutes les boissons fermentées produisent des bactéries bénéfiques qui améliorent la santé intestinale lorsqu'elles sont consommées crues. Le marché des boissons fermentées est segmenté en fonction du type de boisson, du canal de distribution, du type d'emballage et de la géographie. Par type, le marché a été segmenté en boissons alcoolisées et non alcoolisées. Les Boissons Fermentées Alcoolisées sont ensuite subdivisées en Bière, Cidre, Saké et Autres. Les boissons non alcoolisées sont ensuite divisées en boissons probiotiques telles que le kombucha, le kéfir, les Boissons Laitières Fermentées et autres. Sur la base du canal de distribution, le marché est segmenté en commerce de proximité et commerce de détail. Le segment du commerce de détail comprend les supermarchés/hypermarchés, les magasins spécialisés, les épiceries de proximité et autres canaux de vente. Le Type d'Emballage est segmenté en Bouteilles, Canettes, Briques/Cartons Tetra Pack, Fûts et Tonneaux, et Autres. L'étude analyse également le marché étudié dans les régions géographiques émergentes et établies, couvrant l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud, le Moyen-Orient et l'Afrique. La taille du marché a été calculée en termes de valeur en USD et de volume pour tous les segments mentionnés ci-dessus.

| Boissons Fermentées Alcoolisées | Bière |

| Cidre | |

| Saké | |

| Autres | |

| Boissons Fermentées Non Alcoolisées | Kombucha |

| Kéfir | |

| Boissons Laitières Fermentées | |

| Autres Boissons Fermentées Non Alcoolisées |

| Commerce de Proximité | |

| Commerce de Détail | Supermarchés/Hypermarchés |

| Épiceries/Commerces de Proximité | |

| Magasins Spécialisés | |

| Boutiques en Ligne |

| Bouteilles |

| Canettes |

| Briques/Cartons Tetra Pack |

| Fûts et Tonneaux |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Boisson | Boissons Fermentées Alcoolisées | Bière |

| Cidre | ||

| Saké | ||

| Autres | ||

| Boissons Fermentées Non Alcoolisées | Kombucha | |

| Kéfir | ||

| Boissons Laitières Fermentées | ||

| Autres Boissons Fermentées Non Alcoolisées | ||

| Par Canal de Distribution | Commerce de Proximité | |

| Commerce de Détail | Supermarchés/Hypermarchés | |

| Épiceries/Commerces de Proximité | ||

| Magasins Spécialisés | ||

| Boutiques en Ligne | ||

| Par Type d'Emballage | Bouteilles | |

| Canettes | ||

| Briques/Cartons Tetra Pack | ||

| Fûts et Tonneaux | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle sera la demande mondiale de boissons fermentées d'ici 2031 ?

Il est prévu qu'elle atteigne 1 510 milliards USD, avec un CAGR de 5,59 % entre 2026 et 2031.

Quel segment connaît la croissance la plus rapide ?

Les boissons probiotiques non alcoolisées telles que le kombucha et le kéfir devraient croître à un taux annuel de 8,02 %.

Quelle région domine actuellement la valeur de la catégorie ?

L'Asie-Pacifique représente 33,82 % des ventes mondiales, portée par la Chine et le Japon.

Pourquoi les canettes en aluminium gagnent-elles des parts de marché ?

Les canettes offrent une recyclabilité en boucle fermée de 70 % et réduisent les émissions de transport de 15 %, s'alignant sur les objectifs de neutralité carbone des entreprises.

Quel obstacle réglementaire affecte le plus les petites marques ?

Les exigences de tests trimestriels des agents pathogènes et de séquençage du génome augmentent les coûts de conformité de 50 000 à 150 000 USD par ligne de production.

Dernière mise à jour de la page le: