Taille et Part du Marché de la Bière

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

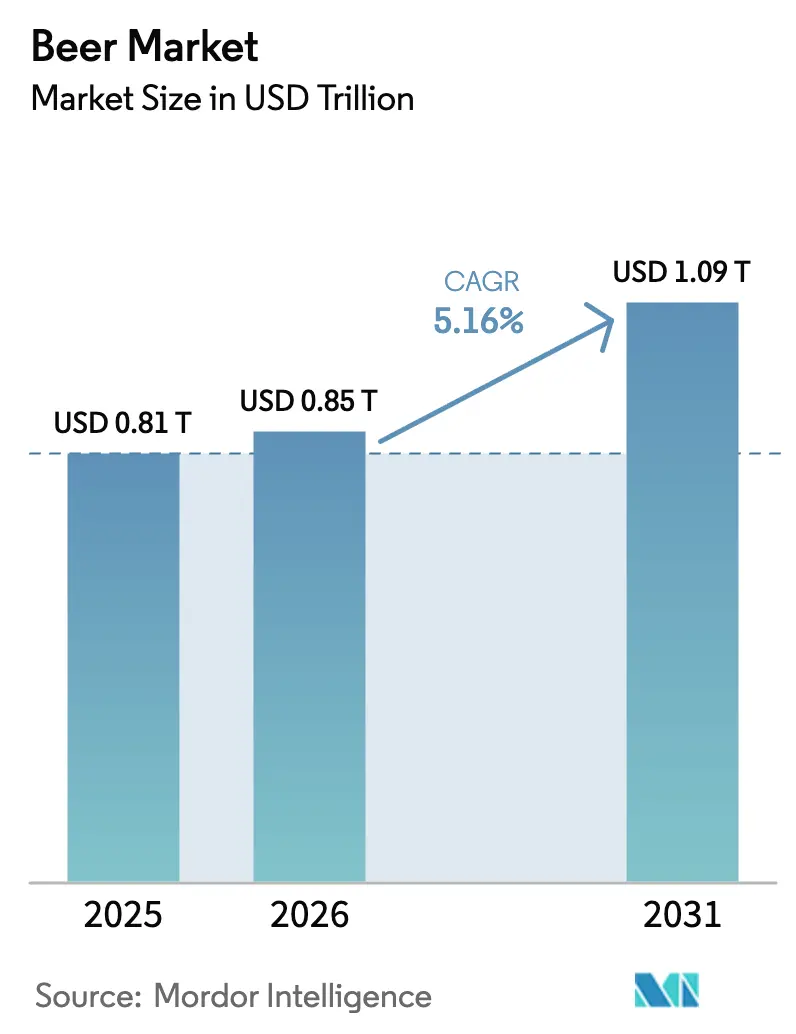

| Taille du Marché (2026) | 0.85 Trillions de dollars américains |

| Taille du Marché (2031) | 1.09 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.16% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Bière par Mordor Intelligence

La taille du marché de la bière était évaluée à 0,81 billion USD en 2025 et devrait croître de 0,85 billion USD en 2026 pour atteindre 1,09 billion USD d'ici 2031, reflétant un TCAC de 5,16 % sur la période de prévision. La croissance du marché est soutenue par la premiumisation, la diversification des portefeuilles vers des variantes sans alcool et à faible teneur en alcool, ainsi que l'expansion géographique en Asie-Pacifique et dans certains marchés africains. Les grands brasseurs multinationaux renforcent leurs marges grâce aux circuits de vente directe aux détaillants, à l'automatisation avancée et aux initiatives d'agriculture régénérative, malgré les pressions sur les coûts des matières premières. Les bières sans alcool, les styles artisanaux et les lagers premium continuent d'attirer les jeunes consommateurs qui modèrent leur consommation d'alcool tout en restant disposés à payer pour une qualité perçue. Les investissements axés sur la durabilité, notamment l'adoption des énergies renouvelables, le verre consigné et les canettes en aluminium à teneur plus élevée en matériaux recyclés, renforcent le positionnement des marques auprès des consommateurs soucieux de l'environnement et des investisseurs institutionnels, consolidant ainsi davantage le secteur mondial de la bière.

Principaux Enseignements du Rapport

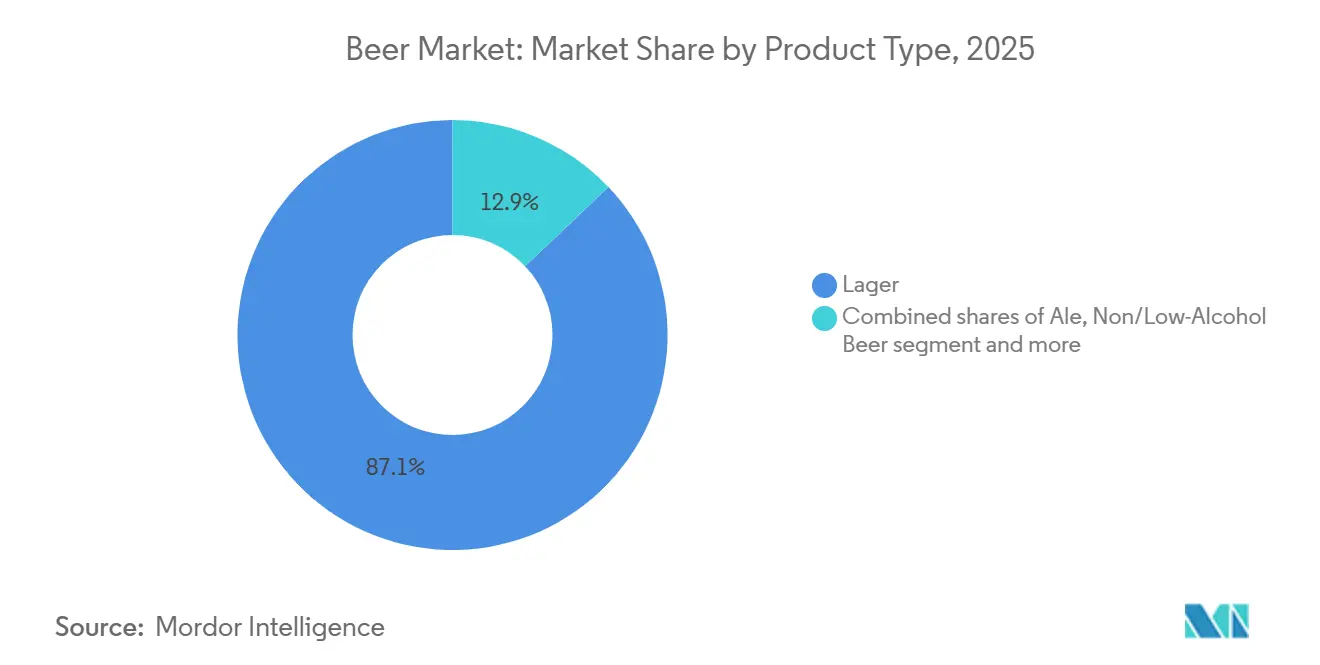

- Par type de produit, la lager a dominé avec 87,09 % de la part du marché de la bière en 2025 ; la bière sans/à faible teneur en alcool devrait progresser à un TCAC de 5,30 % d'ici 2031 sur le marché de la bière.

- Par catégorie, le segment standard détenait 79,32 % du marché de la bière en 2025, tandis que le volume de bière premium est en passe d'afficher un TCAC de 5,45 % jusqu'en 2031.

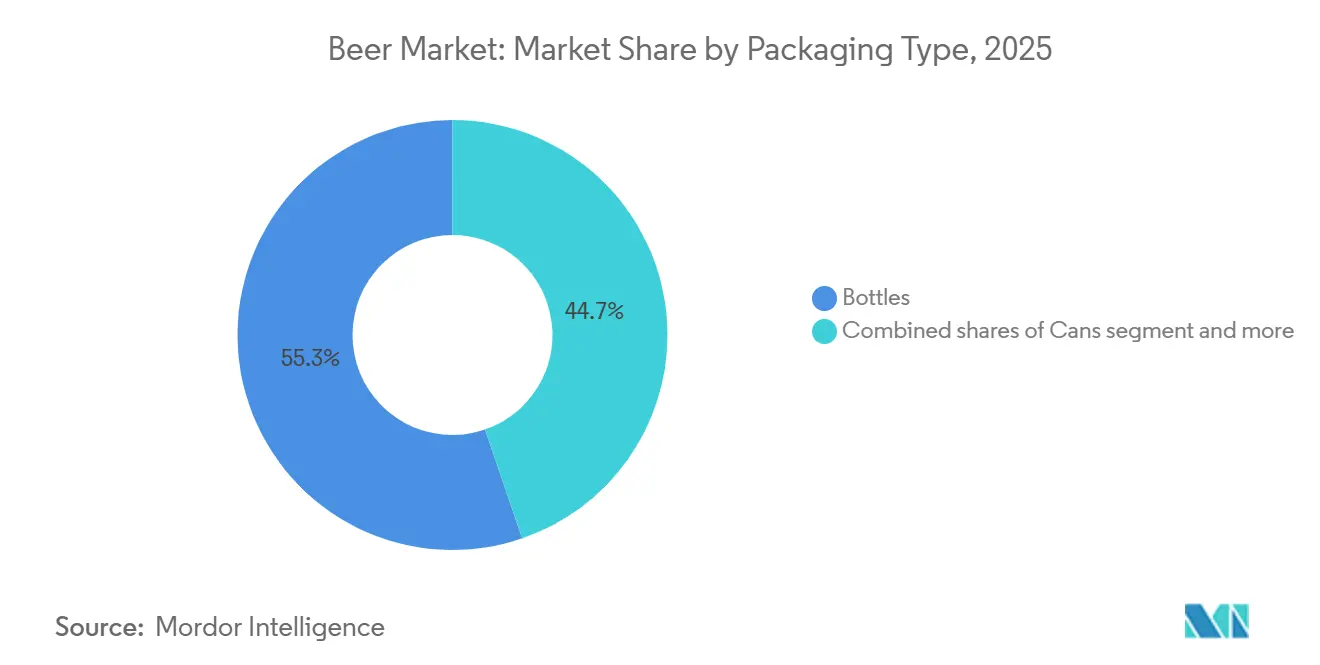

- Par type d'emballage, les bouteilles représentaient 55,26 % du marché en 2025 ; les canettes affichent le TCAC le plus rapide à 5,60 % grâce à la durabilité et à la commodité.

- Par canal de distribution, les établissements on-trade ont capté 57,45 % des revenus en 2025 ; le circuit off-trade croît à un TCAC de 5,71 % à mesure que les occasions de consommation à domicile augmentent.

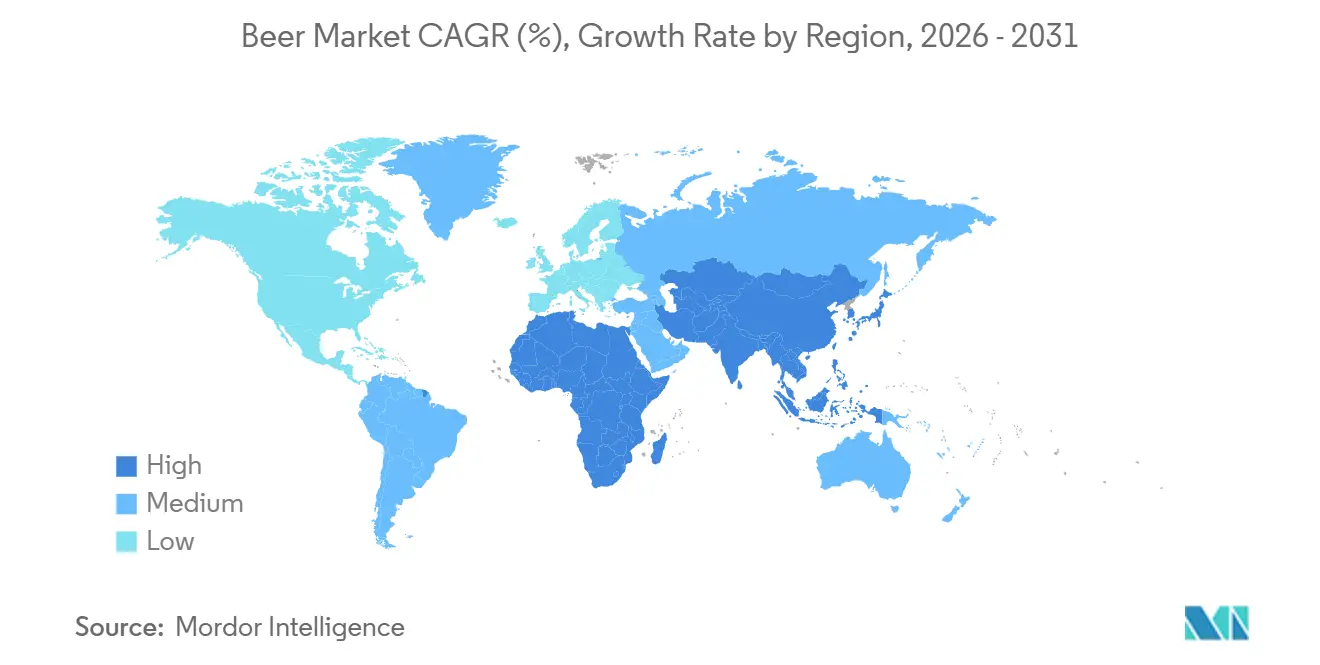

- Par géographie, l'Asie-Pacifique représente 30,12 % des revenus mondiaux en 2025 et demeure la région à la croissance la plus rapide avec un TCAC de 5,40 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Bière

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Nombre Croissant de Brasseries Entraînant une Forte Prévalence de la Bière Artisanale | +0.8% | Amérique du Nord, Europe, Australie | Moyen terme (2 à 4 ans) |

| L'Essor du Tourisme et de l'Hôtellerie Génère une Croissance Positive | +0.60% | Pôles touristiques d'Europe, du Moyen-Orient et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Innovation Produit en Termes d'Ingrédients et de Teneur en Alcool | +0.90% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Les Consommateurs Soucieux de leur Santé Accélèrent la Demande de Bière Sans Gluten | +0.40% | Amérique du Nord, Europe, Australie | Long terme (≥ 4 ans) |

| Intérêt Croissant pour une Production de Bière Durable et Éthique | +0.70% | Mondial, avec un leadership de l'Europe et de l'Amérique du Nord | Long terme (≥ 4 ans) |

| Évolution Technologique du Secteur Brassicole | +1.0% | Mondial, avec adoption précoce dans les marchés développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Nombre Croissant de Brasseries Entraînant une Forte Prévalence de la Bière Artisanale

La prolifération rapide des brasseries artisanales continue de remodeler la dynamique du marché, intensifiant la concurrence pour l'espace en rayon et encourageant les stratégies de consolidation parmi les acteurs établis. Aux États-Unis, plus de 9 922 brasseries artisanales étaient en activité en 2025[1]Source : Brewers Association, "National Beer Sales & Production Data," BrewersAssociation.org. Les acteurs de grande envergure acquièrent de plus en plus des marques artisanales régionales à succès et investissent dans des pipelines d'innovation qui reproduisent l'authenticité locale tout en bénéficiant d'économies d'échelle opérationnelles. Par exemple, l'acquisition de Britvic par Carlsberg pour 3,3 milliards GBP en janvier 2025 a renforcé son exposition aux mixeurs premium et aux catégories de boissons alignées sur le segment artisanal. Dans la région Asie-Pacifique, notamment en Inde, l'écosystème de la bière artisanale continue de bénéficier de l'urbanisation et de l'évolution des modes de vie des consommateurs. Les chaînes de taprooms soutenues par B9 Beverages ont gagné du terrain auprès des jeunes professionnels dans les zones métropolitaines, générant une croissance des revenus à deux chiffres au cours de l'exercice fiscal 2025. Cette expansion reflète une demande soutenue pour une consommation de bière localisée et expérientielle, et renforce le rôle des formats artisanaux et premium dans la diversification d'un marché de la bière traditionnellement dominé par les lagers de grande production.

L'Essor du Tourisme et de l'Hôtellerie Génère une Croissance Positive

La reprise des secteurs du tourisme et de l'hôtellerie stimule la croissance du marché de la bière, principalement dans le segment on-trade. En Asie, des marchés tels que Hong Kong, Singapour, la Thaïlande et le Vietnam affichent une forte consommation d'alcool en circuit on-trade, portée par une vie nocturne animée, des cultures gastronomiques et des flux touristiques internationaux. Les événements de grande envergure, notamment les festivals de bière, les spectacles vivants et les célébrations culturelles, amplifient davantage la consommation de bière en augmentant la fréquentation et en élargissant les points de distribution. Ces cadres expérientiels soutiennent la tarification premium et la découverte des marques, renforçant la position de la bière dans les occasions de consommation liées aux loisirs. Parallèlement, le tourisme brassicole est devenu un levier de croissance significatif pour les marchés régionaux, les consommateurs recherchant de plus en plus des expériences immersives à travers des visites de brasseries artisanales, des visites de sites de production et des événements organisés par le secteur. Par exemple, les brasseries en Belgique attirent d'importants volumes de visiteurs grâce à des visites guidées et à des événements phares tels que le Belgian Beer Weekend, soulignant le rôle du tourisme brassicole dans la valorisation du marché et le soutien à la croissance à long terme du secteur.

Innovation Produit en Termes d'Ingrédients et de Teneur en Alcool

Les producteurs de bière continuent d'élargir le marché grâce à des technologies de brassage avancées et à l'innovation en matière d'ingrédients, répondant ainsi à l'évolution des préférences des consommateurs en matière de modération, de diversité des saveurs et de durabilité. L'adoption de souches de levures à faible teneur en alcool, de plantes fonctionnelles et de composés houblonnés issus de la fermentation de précision permet aux brasseurs d'élargir leurs portefeuilles de saveurs tout en réduisant leur dépendance aux matières premières traditionnelles. Une étude publiée en 2025 dans Nature Communications a identifié de nouvelles souches de levures capables de produire des bières à 2–3 % d'ABV tout en maintenant une sensation en bouche bien corsée, permettant aux brasseurs de répondre aux occasions de consommation axées sur la modération sans sacrifier la qualité sensorielle[2]Source : Nature Communications, "Yeast Engineering for Low-Alcohol Beer Production," Nature.com. Ces innovations permettent aux fabricants de proposer des profils sensoriels complexes avec une teneur en alcool réduite, répondant à la demande des consommateurs pour une consommation équilibrée sans compromettre le goût. En 2024, Carlsberg a mené un brassage à l'échelle pilote en utilisant des techniques de fermentation de précision qui ont réduit la consommation d'eau d'environ 30 % et abaissé les besoins en terres de 50 % par rapport à la culture traditionnelle du houblon. Ces innovations de procédé allient efficacité environnementale et cohérence des saveurs, renforçant l'importance stratégique des intrants de brassage durables. Collectivement, ces avancées renforcent la différenciation des produits, l'alignement sur la durabilité et la croissance à long terme au sein du marché mondial de la bière.

Les Consommateurs Soucieux de leur Santé Accélèrent la Demande de Bière Sans Gluten

Les produits de bière sans gluten connaissent une croissance régulière, soutenue par une sensibilisation croissante des consommateurs à la santé, une adhésion accrue aux régimes alimentaires spécialisés et la prévalence et le diagnostic croissants de la maladie cœliaque. Le renforcement du dépistage médical et des campagnes de sensibilisation du public a contribué à des taux d'incidence déclarés plus élevés, renforçant la demande d'alternatives de bière certifiées sans gluten et à teneur réduite en gluten. En réponse, les brasseries multinationales et artisanales élargissent leurs portefeuilles de produits pour répondre à des exigences diététiques spécifiques, notamment des formulations de bière sans gluten, à faible teneur en calories et à faible teneur en glucides. Ces offres s'adressent aux consommateurs suivant des régimes cétogènes, paléo et autres régimes restrictifs, élargissant les occasions de consommation de bière au-delà des segments traditionnels. L'engagement des consommateurs et la visibilité de la catégorie sont encore renforcés par les festivals de bière et les événements de marketing expérientiel qui mettent en avant les options sans gluten. Ces plateformes jouent un double rôle en sensibilisant à l'intolérance au gluten et à la maladie cœliaque, tout en éduquant les consommateurs sur la formulation des produits et les normes de certification. L'interaction directe avec les consommateurs lors de ces événements permet aux brasseurs d'instaurer la confiance, de recueillir des retours et d'accélérer les essais parmi les nouveaux acheteurs. Par exemple, en mai 2025, Lakefront a organisé une célébration printanière en plein air mettant en vedette ses bières New Grist certifiées sans gluten et des bières spéciales en fût sans gluten, complétées par une sélection de food trucks et de vendeurs exclusivement sans gluten.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations Gouvernementales Strictes | -0.60% | Mondial, avec un impact significatif en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Tendances de Consommation Axées sur la Santé Limitant la Demande de Bière | -0.30% | Mondial, notamment en Europe et en Amérique du Nord où les tendances bien-être sont les plus fortes | Long terme (≥ 4 ans) |

| L'Inflation des Coûts des Matières Premières et les Défis de la Chaîne d'Approvisionnement Impactent la Production de Bière | -0.90% | Mondial, avec une intensité variable selon les régions | Moyen terme (2 à 4 ans) |

| Contraintes Religieuses et Culturelles Affectant la Croissance du Marché de la Bière | -0.40% | Moyen-Orient, Afrique du Nord, certaines parties de l'Asie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations Gouvernementales Strictes

Les réglementations gouvernementales continuent d'exercer une influence significative sur le marché de la bière à travers des réformes fiscales, des restrictions en matière de marketing et des mandats d'étiquetage élargis, augmentant la complexité de la conformité pour les brasseurs et freinant la croissance des volumes dans les régions fortement réglementées. Les modifications des structures de droits d'accise affectent directement les prix, les habitudes de consommation et la viabilité du circuit on-trade. Par exemple, le Royaume-Uni est passé à un système de droits d'accise lié au degré d'alcool volumique (ABV) en août 2023, ce qui a contribué à une baisse de 4 % des volumes de bière en circuit on-trade en 2024[3]Source : Gouvernement du Royaume-Uni, "Alcohol Duty Review," Gov.uk. Les efforts d'harmonisation réglementaire au niveau régional augmentent encore les coûts opérationnels pour les fabricants de bière. En vertu d'une directive de l'Union Européenne publiée en décembre 2023, les boissons alcoolisées vendues au sein du bloc doivent afficher la liste des ingrédients et les informations caloriques d'ici 2026[4]Source : Commission Européenne, "Food Labelling and Nutrition," Ec.europa.eu. La conformité à ces exigences devrait générer entre 50 et 100 millions EUR de coûts cumulés liés à la refonte des étiquettes, aux dépréciations de stocks et aux ajustements de la chaîne d'approvisionnement pour les producteurs opérant sur plusieurs marchés de l'UE. En conséquence, l'évolution des cadres réglementaires dans les différentes régions façonne les décisions stratégiques des brasseurs, influençant les prix, la distribution et les priorités d'investissement tout en modérant l'expansion globale du marché de la bière.

Inflation des Coûts des Matières Premières et Défis de la Chaîne d'Approvisionnement

Les contraintes d'approvisionnement liées au climat et la volatilité des coûts des intrants continuent d'exercer une pression sur la rentabilité des brasseurs et la planification opérationnelle. En 2024, les conditions de sécheresse dans les principales régions productrices d'orge en France et en Allemagne ont perturbé les rendements des récoltes, entraînant une hausse des prix au comptant et obligeant les brasseurs à puiser dans leurs stocks existants pour maintenir la continuité de la production. L'inflation des emballages a encore aggravé les défis en matière de coûts. La hausse des prix de l'aluminium a accéléré les reconceptions d'emballages axées sur l'efficacité, incitant les brasseurs à collaborer avec des fournisseurs tels que Ball Corporation sur des programmes d'allègement des canettes. La pénurie d'eau est apparue comme un risque structurel supplémentaire, en particulier dans les marchés soumis au stress hydrique. En Afrique du Sud, les brasseries ont mis en place des systèmes de recyclage de l'eau en circuit fermé pour réduire la consommation à environ 2,5 hectolitres d'eau par hectolitre de bière produit, alignant leurs opérations sur les normes d'étalonnage de classe mondiale. Ainsi, ces pressions environnementales et sur les coûts des intrants mettent en évidence l'interdépendance croissante entre la résilience climatique, l'efficacité opérationnelle et la préservation des marges au sein du marché mondial de la bière.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Lager Domine, la Bière Sans/À Faible Teneur en Alcool s'Accélère

La bière lager continue de dominer le marché mondial de la bière, représentant 87,09 % du chiffre d'affaires total en 2025, soulignant sa position de marché de masse bien ancrée, notamment en Asie-Pacifique et en Amérique latine. La performance du segment reste soutenue par de vastes réseaux de distribution, une forte notoriété des marques et une pertinence culturelle lors des occasions sociales, des événements en direct et des sports télévisés. La premiumisation et la diversification portée par le segment artisanal continuent de remodeler les habitudes de dépenses des consommateurs. Bien que les lagers traditionnelles conservent leur importance culturelle, les lagers artisanales premium et les ales houblonnées captent les dépenses discrétionnaires des millennials urbains et des consommateurs de la génération Z.

En revanche, le segment de la bière sans alcool et à faible teneur en alcool représente la catégorie de produits à la croissance la plus rapide et devrait se développer à un TCAC de 5,30 %. La croissance est portée par les jeunes cohortes de consommateurs qui équilibrent de plus en plus l'engagement social avec des considérations de santé et de bien-être. La contribution en valeur de la bière sans alcool est particulièrement prononcée dans les marchés développés, le segment de la bière sans alcool en Europe occidentale étant soutenu par des initiatives de santé publique et le soutien institutionnel aux campagnes de consommation modérée.

Par Catégorie : La Croissance du Premium Dépasse le Volume Standard

La bière standard continue de représenter la majorité de la consommation mondiale de bière, représentant 79,32 % du chiffre d'affaires total en 2025. La domination du segment est maintenue par son accessibilité financière, sa large disponibilité et les préférences bien ancrées des consommateurs, notamment dans les marchés à forte population en Asie et en Afrique, où la sensibilité aux prix reste un facteur d'achat clé. Les lagers standard continuent donc d'ancrer la stabilité des volumes au sein du marché mondial de la bière, malgré une segmentation croissante.

En revanche, le segment de la bière premium affiche une croissance accélérée en valeur et devrait se développer à un TCAC de 5,45 %, dépassant la bière standard de près d'un point de pourcentage. Cette performance reflète le comportement continu de « montée en gamme » des consommateurs, qui recherchent une meilleure qualité, une crédibilité de marque et des expériences de dégustation différenciées. L'expansion du segment premium est également soutenue par des récits de marque centrés sur le patrimoine, le savoir-faire et l'authenticité, ainsi que par des emballages en édition limitée et un alignement avec la gastronomie et les occasions d'accord mets-bières.

Par Type d'Emballage : La Durabilité Stimule la Croissance des Canettes

Les bouteilles en verre continuent de représenter le format d'emballage dominant pour la bière, représentant 55,26 % du volume mondial en 2025. Leur attrait soutenu est étroitement lié à de forts indicateurs visuels de qualité et d'authenticité, notamment dans les marchés européens et certaines parties de l'Asie où les bouteilles restent essentielles à la fois pour le positionnement premium des marques et la présentation en circuit on-trade. Par exemple, Thai Beverage a étendu son programme de bouteilles en verre consignées pour réduire l'intensité carbone et se conformer aux objectifs de durabilité en évolution. Parallèlement à ces initiatives, les brasseurs continuent de diversifier leurs solutions d'emballage à travers des fûts pour le service à la pression et des alternatives à base de carton qui remplacent les anneaux en plastique, s'alignant sur des exigences réglementaires de plus en plus strictes et des normes environnementales.

Cependant, les canettes en aluminium émergent comme le format d'emballage à la croissance la plus rapide et devraient se développer à un TCAC de 5,60 % jusqu'en 2031. La croissance est portée par les avantages des canettes en matière d'économie circulaire, notamment des taux de recyclage élevés, un poids de transport réduit et une portabilité améliorée. Les canettes offrent également des avantages de performance fonctionnelle, car leur capacité à bloquer la lumière et à limiter l'entrée d'oxygène améliore la durée de conservation des bières houblonnées et des bières sensibles aux arômes. En conséquence, le marché de la bière pour les lagers premium en canettes devrait augmenter significativement, avec des grandes marques telles que Budweiser adoptant des emballages secondaires et des étiquetages qui mettent en avant les critères de contenu recyclé pour séduire les consommateurs soucieux de la durabilité.

Par Canal de Distribution : La Croissance du Circuit Off-Trade s'Accélère

Les établissements on-trade continuent d'occuper une position dominante sur le marché mondial de la bière, captant 57,45 % de la valeur totale du marché en 2025. Cette domination est renforcée par des stratégies de tarification expérientielle dans les bars, les festivals et les salles de spectacle, où les consommateurs font preuve d'une plus grande disposition à payer pour des bières premium, des éditions limitées et des expériences sociales immersives. Les établissements on-trade se différencient de plus en plus grâce à des menus de bières soigneusement sélectionnés et à des placements de marques premium, maintenant la croissance en valeur même si les volumes de consommation globaux se stabilisent.

À l'inverse, le circuit off-trade est positionné pour dépasser le circuit on-trade en termes de taux de croissance et devrait se développer à un TCAC de 5,71 % jusqu'en 2031. Cette dynamique est portée par une pénétration plus profonde des plateformes d'épicerie en ligne, des formats de commerce de détail axés sur la commodité et des plateformes numériques B2B opérées par les brasseurs qui améliorent l'efficacité des commandes en gros et le réapprovisionnement des stocks. Au sein de la distribution off-trade, les épiceries fines et cavistes élargissent leur part à mesure que les détaillants allouent davantage d'espace en rayon aux formats multi-packs, aux importations premium et aux options de bière sans alcool. La transformation numérique du réseau de distribution, notamment les plateformes de vente directe aux détaillants et l'optimisation de l'assortiment basée sur les données, continue de remodeler la dynamique des circuits et soutient la croissance à long terme des segments on-trade et off-trade du marché mondial de la bière.

Analyse Géographique

L'Asie-Pacifique a renforcé sa position de plus grand et de plus dynamique marché régional de la bière, générant 30,12 % des revenus mondiaux en 2025 et devrait progresser à un TCAC de 5,40 % jusqu'en 2031. La croissance est sous-tendue par une urbanisation rapide, la hausse des revenus disponibles et l'expansion continue de la classe moyenne urbaine dans les économies émergentes. L'Inde reste un moteur de croissance clé, avec des volumes de bière en hausse en 2024, soutenus par des données démographiques favorables, un meilleur accès au commerce de détail et la modernisation continue des infrastructures brassicoles nationales. Les marchés d'Asie du Sud-Est tels que le Vietnam et l'Indonésie continuent d'afficher une croissance à un chiffre moyen, aidés par les investissements gouvernementaux dans les infrastructures touristiques et l'expansion de la consommation on-trade dans les destinations urbaines et de villégiature.

L'Europe et l'Amérique du Nord restent des marchés de la bière matures confrontés à des baisses structurelles des volumes, mais les deux régions maintiennent une croissance des revenus grâce à la premiumisation, à l'innovation et à la diversification des portefeuilles vers des offres sans alcool. En Europe, le vieillissement démographique et les initiatives de santé publique ont pesé sur les habitudes de consommation traditionnelles. La consommation de bière par habitant en Allemagne a diminué à 84,3 litres en 2023, reflétant ces tendances à long terme[5]Source : Association des Brasseurs Allemands, "Beer Statistics Germany 2023," Brauer-Bund.de. Les extensions premium, artisanales et sans alcool continuent d'affiner le choix des consommateurs et de stabiliser la croissance en valeur dans toute la région.

Les régions en développement, notamment l'Amérique du Sud, le Moyen-Orient et l'Afrique, présentent des trajectoires de croissance diverses façonnées par les conditions économiques, la réglementation et les données démographiques. Au Moyen-Orient, des environnements réglementaires stricts contraignent le potentiel du marché dans des pays tels que l'Arabie Saoudite, tandis que les Émirats Arabes Unis bénéficient d'un rebond porté par le tourisme qui soutient les ventes sur place de lagers premium importées. L'Afrique subsaharienne offre un potentiel de croissance à long terme porté par une population jeune et la hausse des revenus disponibles ; cependant, l'expansion du marché reste conditionnée à des améliorations des infrastructures logistiques, des capacités d'approvisionnement local et des cadres de taxation des droits d'accise prévisibles.

Paysage Concurrentiel

Le marché de la bière présente une structure concurrentielle très concentrée, avec une domination des acteurs établis, principalement AB InBev, Heineken et Carlsberg, qui exercent une influence significative à travers de vastes réseaux de distribution mondiaux, des portefeuilles de marques à plusieurs niveaux allant de l'entrée de gamme au super-premium, et des écosystèmes numériques de plus en plus intégrés qui intègrent les détaillants et les grossistes dans des plateformes propriétaires de commande et de données. Ces avantages structurels permettent aux acteurs leaders de gérer les prix, d'optimiser le mix d'assortiment et de défendre leurs parts de marché dans un contexte de ralentissement de la croissance des volumes.

Malgré leur envergure, les leaders du marché continuent de faire face à des pressions concurrentielles de la part des brasseurs artisanaux et des offres à marque propre. AB InBev a déclaré un chiffre d'affaires de 59,8 milliards USD en 2024, bien que les volumes consolidés aient diminué de 1,4 %, reflétant une concurrence accrue en Amérique du Nord de la part des producteurs artisanaux et en Europe de la part des marques distributeurs des détaillants. Les brasseurs leaders exploitent également l'innovation en matière d'emballage et de systèmes de pression pour différencier leurs offres et renforcer leurs références en matière de durabilité. Parmi les exemples, on peut citer le projet pilote de gobelets en aluminium de Ball Corporation avec Molson Coors pour le recyclage en circuit fermé dans les stades sportifs et le déploiement par Heineken de fûts intelligents équipés de capteurs de fraîcheur dans les pubs européens.

Les brasseurs de taille intermédiaire et régionaux répondent à l'intensité concurrentielle par des stratégies ciblées axées sur la concentration géographique, les collaborations et la flexibilité opérationnelle. Les brasseurs asiatiques tels que Kirin et Asahi atténuent la stagnation sur leurs marchés intérieurs matures grâce à des participations croisées et des coentreprises en Asie du Sud-Est. Parallèlement, la performance environnementale, sociale et de gouvernance (ESG) façonne de plus en plus l'allocation du capital des investisseurs, favorisant les brasseurs dotés d'objectifs d'émissions fondés sur la science et d'investissements dans les énergies renouvelables. Cette tendance renforce les avantages structurels des acteurs à grande capitalisation capables de financer les transitions vers la durabilité, consolidant davantage le leadership concurrentiel au sein du marché mondial de la bière.

Leaders du Secteur de la Bière

Heineken N.V.

Anheuser-busch Inbev SA/NV

Carlsberg Group

Molson Coors Beverage Company

Asahi Group Holdings Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : United Breweries, filiale de Heineken, a lancé Kingfisher Smooth, une nouvelle bière forte destinée aux consommateurs de la prochaine génération en Inde, offrant un goût plus doux et plus accessible tout en maintenant la puissance attendue dans ce segment.

- Décembre 2025 : Rockberg a introduit une bière forte premium en édition spéciale de Noël avec 5 à 8 % d'alcool par volume, conçue pour sublimer les célébrations festives grâce à son goût propre et rafraîchissant, sa couleur cristalline et son profil équilibré de malt et de houblon. La bière est conçue pour offrir une fraîcheur audacieuse lors des rassemblements de fêtes tout en soutenant la croissance axée sur la qualité de la marque sur les marchés nationaux et internationaux, notamment aux Émirats Arabes Unis, en Oman, à Singapour et en Malaisie.

- Décembre 2025 : Carlsberg Hong Kong a introduit une gamme élargie Sans Alcool et À Faible Teneur en Alcool ainsi qu'une série Beyond Beer pour promouvoir la modération et une consommation responsable pendant la saison des fêtes et le Dry January. La gamme comprend des options telles que Carlsberg 0.0, Poretti Zero et Erdinger Alkoholfrei, offrant des alternatives sans alcool et à faible teneur en alcool savoureuses sans compromettre le goût.

- Mai 2025 : Heineken a mis en place Heineken Studio, une plateforme de développement de produits proposant des brassins pilotes en production limitée, des formulations de mousse améliorées et des systèmes de distribution personnalisables permettant aux consommateurs de modifier le goût et la teneur en alcool. Le déploiement initial sur le marché a eu lieu aux Pays-Bas, en France et en Irlande, avec une expansion planifiée sur le marché dans les phases ultérieures.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché de la bière comme l'ensemble des boissons fermentées produites commercialement, fabriquées principalement à partir d'orge maltée et de houblon, gazéifiées naturellement ou mécaniquement, et vendues en conditionnement ou à la pression aux circuits de distribution au détail et sur site dans le monde entier. Selon Mordor Intelligence, le périmètre couvre les styles lager, ale, non alcoolisés ou à faible teneur en alcool, ainsi que les sous-types de spécialité, mesurés en chiffre d'affaires départ usine en devise constante.

Exclusion du périmètre : les kits de brassage à domicile, le cidre, le hard seltzer et les frais de services de brassage à façon sont exclus.

Aperçu de la segmentation

- Par Type de Produit

- Ale

- Lager

- Bière Sans/À Faible Teneur en Alcool

- Autres Types de Bière

- Par Catégorie

- Standard

- Premium

- Par Type d'Emballage

- Bouteilles

- Canettes

- Autres

- Par Canal de Distribution

- On-Trade

- Off-Trade

- Épiceries Fines et Cavistes

- Autres Circuits Off-Trade

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- France

- Royaume-Uni

- Espagne

- Pays-Bas

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats Arabes Unis

- Afrique du Sud

- Arabie Saoudite

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour valider les résultats documentaires, nous avons mené des entretiens structurés avec des responsables des achats de brasseries de taille intermédiaire, des fournisseurs d'emballages, des distributeurs du circuit on-trade et des responsables de guildes de brasseurs en Asie-Pacifique, en Europe, dans les Amériques et en Afrique. Ces échanges ont permis d'affiner les prix de vente moyens, les parts des styles émergents et les hypothèses de reprise post-pandémique de la consommation sur site.

Recherche documentaire

Nous avons analysé les statistiques de récolte d'orge de la FAO, les flux commerciaux de houblon d'UN Comtrade et les enregistrements d'expéditions douanières qui ancrent l'offre régionale. Les chiffres de ventes des brasseurs issus des 10-K de sociétés cotées, les panels de consommation Euromonitor et les tableaux de consommation d'alcool par habitant de l'OMS révèlent les tendances de la demande, tandis que nos analystes se sont appuyés sur les données de change du FMI pour harmoniser les valeurs multi-pays.

Des référentiels payants tels que D&B Hoovers pour les ventilations par entreprise et Volza pour les vérifications au niveau des expéditions ont permis d'établir des références en matière d'économie unitaire. Des informations complémentaires proviennent des fiches d'information de la Brewers Association, des tableaux de bord sur les droits d'accise d'Eurostat et des archives de presse de Dow Jones Factiva. Les sources citées sont données à titre illustratif ; de nombreuses références supplémentaires ont soutenu la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Le modèle commence par une reconstruction descendante des volumes de production régionaux à partir des données officielles de production, qui sont ensuite multipliés par les prix de vente moyens validés lors des entretiens pour obtenir le chiffre d'affaires 2025. Les agrégats fournisseurs pour les canettes, les capsules et le malt servent de points de contrôle ascendants permettant d'ajuster les marchés atypiques. Les principaux facteurs de notre régression multivariée comprennent les tendances des coûts de l'orge, la population urbaine des millennials, les indices de fréquentation des établissements on-trade, les évolutions des droits d'accise, les ouvertures de brasseries artisanales et l'adoption des SKU sans alcool. L'analyse de scénarios autour de la fiscalité et de l'inflation des matières premières guide les perspectives 2026-2030.

Cycle de validation des données et de mise à jour

Avant validation finale, nous comparons les résultats avec les recettes fiscales indépendantes et les expéditions de verre creux, en signalant les écarts supérieurs à deux écarts-types. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que des hausses de taxes, des fusions majeures ou des mauvaises récoltes. Une révision finale par les analystes garantit que les clients reçoivent la vue la plus récente.

Pourquoi la référence de marché de la bière de Mordor est fiable

Les estimations publiées divergent parce que les entreprises mélangent les paniers de produits, les niveaux de prix et les cadences de mise à jour.

Nos choix de périmètre rigoureux, notre rythme de mise à jour annuel et notre validation à double niveau offrent aux décideurs un chiffre sur lequel ils peuvent compter.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 804,65 Md USD | Mordor Intelligence | - |

| 882,80 Md USD | Global Consultancy A | Inclut le cidre et les boissons maltées aromatisées, base de prix de vente moyen plus élevée |

| 898,10 Md USD | Trade Journal B | Utilise les majorations au niveau distributeur et une base de change 2024 |

| 224,43 Md USD | Regional Consultancy C | Suit uniquement les ventes off-trade en conditionnement, exclut les volumes à la pression |

En résumé, tandis que d'autres s'écartent à la hausse ou à la baisse en élargissant ou en réduisant le périmètre, nos variables transparentes et nos étapes reproductibles fournissent un point médian équilibré et vérifiable pour la planification stratégique.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de la bière et à quelle vitesse croît-il ?

Le marché de la bière est évalué à 0,85 billion USD en 2026 et devrait atteindre 1,09 billion USD d'ici 2031, progressant à un TCAC de 5,16 %.

Quelle région est en tête du marché de la bière en termes de revenus ?

L'Asie-Pacifique représente 30,12 % des revenus mondiaux en 2025 et est également la région à la croissance la plus rapide avec un TCAC de 5,40 %.

Pourquoi les canettes gagnent-elles des parts dans l'emballage de la bière ?

Les canettes affichent un TCAC de 5,60 % car elles soutiennent des taux de recyclage plus élevés, réduisent les émissions logistiques et répondent aux besoins de commodité des consommateurs.

Comment la premiumisation influence-t-elle le secteur de la bière ?

Les gammes premium se développent à un TCAC de 5,45 % à mesure que les consommateurs montent en gamme pour la qualité, les ingrédients distinctifs et les récits de marque, compensant les baisses de volumes dans les catégories standard.

Dernière mise à jour de la page le: