Taille et Part du Marché des Boissons Non Alcoolisées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.29 Trillions de dollars américains |

| Taille du Marché (2031) | 1.69 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.57% CAGR |

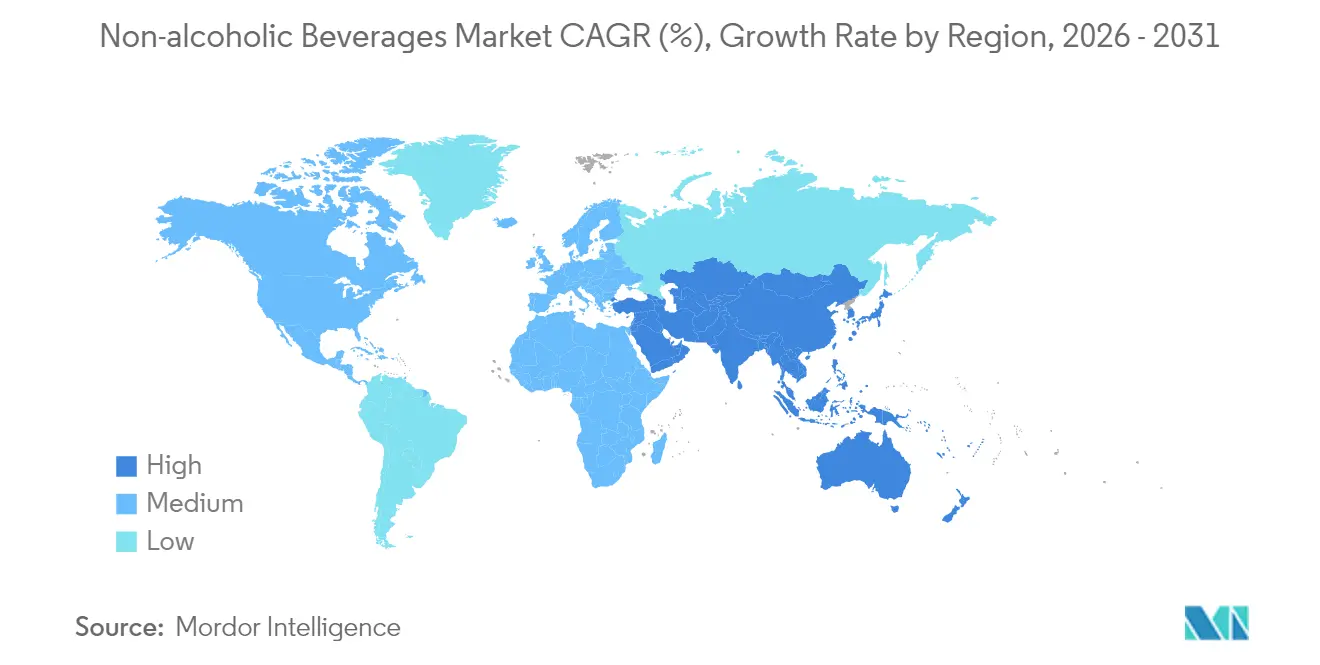

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

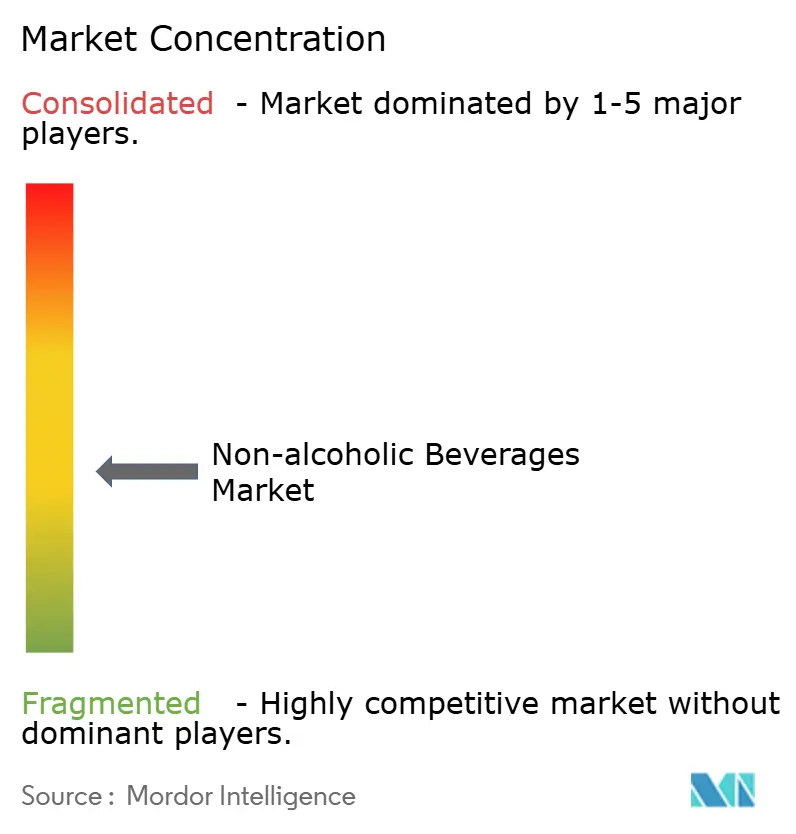

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Boissons Non Alcoolisées par Mordor Intelligence

La taille du marché des boissons non alcoolisées devrait passer de 1,22 billion USD en 2025 à 1,29 billion USD en 2026, et les prévisions indiquent qu'elle atteindra 1,69 billion USD d'ici 2031, avec un TCAC de 5,57 % sur la période 2026-2031. Cette trajectoire de croissance est portée par une combinaison de facteurs : une conscience croissante des consommateurs en matière de santé, des approbations réglementaires favorisant les ingrédients naturels, et une innovation rapide des produits dans neuf catégories de boissons distinctes. Les boissons énergisantes et les alternatives à base de plantes émergent comme les segments à la croissance la plus rapide, les consommateurs accordant une priorité croissante aux boissons offrant des bénéfices fonctionnels pour la santé. Parallèlement, les boissons gazeuses traditionnelles élargissent leur présence sur le marché grâce à l'introduction de produits premium en formats réduits, conçus pour répondre aux préférences évolutives des consommateurs. Les évolutions réglementaires accélèrent davantage la croissance du marché. Le paysage concurrentiel reste intense, les acteurs mondiaux établis s'efforçant de maintenir leur domination tout en faisant face à des perturbateurs agiles et innovants. Cet environnement dynamique est également caractérisé par des activités de consolidation en cours visant à renforcer les positions sur le marché. D'un point de vue géographique, l'Amérique du Nord continue de détenir la plus grande part de marché, portée par des marchés de consommation matures et des revenus disponibles élevés.

Principaux Enseignements du Rapport

- Par type de produit, les boissons gazeuses ont dominé avec une part de revenus de 33,10 % en 2025 ; le lait d'origine végétale devrait se développer à un TCAC de 5,95 % jusqu'en 2031.

- Par type d'emballage, les bouteilles PET et en verre détenaient 71,55 % de la part du marché des boissons non alcoolisées en 2025 ; le Tetra Pak progresse à un TCAC de 5,74 % jusqu'en 2031.

- Par catégorie, les boissons conventionnelles représentaient 82,10 % de la taille du marché des boissons non alcoolisées en 2025, tandis que le segment sans additifs devrait croître à un TCAC de 6,18 % entre 2026 et 2031.

- Par canal de distribution, le circuit à domicile contrôlait 66,70 % de la part en 2025 ; le circuit hors domicile devrait se redresser à un TCAC de 6,63 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 26,20 % de la part du marché des boissons non alcoolisées en 2025, et l'Asie-Pacifique devrait enregistrer un TCAC de 7,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Boissons Non Alcoolisées

Analyse de l'Impact des Facteurs Moteurs*

| FACTEUR MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Forte hausse de la demande de boissons fonctionnelles et enrichies | +1.2% | Mondial, avec l'Asie-Pacifique en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Innovation produit en termes de saveurs et d'ingrédients | +0.8% | Marchés principaux : Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Forte influence des réseaux sociaux et des recommandations de célébrités | +0.6% | Mondial, accent sur les jeunes démographies | Court terme (≤ 2 ans) |

| Culture du fitness en plein essor et taux de participation sportive croissant | +0.9% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| La prise de conscience croissante des consommateurs en matière de santé stimule la demande. | +1.1% | Mondial, marchés développés en tête | Long terme (≥ 4 ans) |

| L'expansion des plateformes de commerce électronique améliore l'accessibilité aux produits. | +0.7% | Asie-Pacifique en tête, extension au niveau mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Forte hausse de la demande de boissons fonctionnelles et enrichies

Les boissons fonctionnelles, autrefois considérées comme une catégorie de niche, ont désormais intégré le marché grand public, portées par une demande croissante des consommateurs pour des produits offrant des bénéfices santé tels que le renforcement de l'immunité, l'amélioration des fonctions cognitives et une meilleure santé intestinale. Les consommateurs sont de plus en plus disposés à payer des prix premium pour ces offres à valeur ajoutée. La région Asie-Pacifique est à l'avant-garde de cette évolution, la mise en place par la Thaïlande d'un cadre de taxe sur le sucre incitant les consommateurs à opter pour des alternatives pauvres en sucre et riches en nutriments. En réponse, les marques innovent en incorporant des ingrédients tels que des électrolytes, des probiotiques et des adaptogènes dans des catégories de produits comme les eaux et les thés. Par ailleurs, les récentes directives de la FDA sur l'étiquetage des laits d'origine végétale ont apporté de la clarté sur les exigences de divulgation des nutriments, réduisant les risques associés à l'innovation produit dans ce segment. En outre, les consommateurs identifient les options à teneur réduite en sucre comme un facteur clé influençant leurs décisions d'achat, ce qui indique que cette tendance est appelée à une croissance durable plutôt qu'à un phénomène à court terme.

Innovation produit en termes de saveurs et d'ingrédients

Le paysage de l'innovation en matière de saveurs s'intensifie. L'interdiction par la FDA en 2024 de l'huile végétale bromée a nécessité des reformulations de produits, tandis que l'approbation anticipée en 2025 des colorants bleus issus du pois papillon et de la galdieria devrait ouvrir de nouvelles opportunités pour des formulations naturelles à l'attrait visuel renforcé. Les entreprises européennes tirent parti de profils botaniques, d'épices et de fruits hybrides pour établir un positionnement premium. Les combinaisons de saveurs émergentes (par exemple, fruits exotiques, herbes, épices) sont adaptées pour répondre aux préférences ou aux humeurs spécifiques des consommateurs, offrant un sentiment de personnalisation. Sur les marchés matures tels que les sodas et les thés glacés, l'innovation en matière de saveurs et d'ingrédients est essentielle pour se différencier. Les lancements réguliers de nouvelles saveurs et les éditions saisonnières contribuent à maintenir la pertinence du portefeuille et à encourager les achats répétés. Par exemple, en février 2025, Keurig Dr Pepper a introduit de nouvelles saveurs audacieuses dans son portefeuille de boissons froides aux États-Unis, notamment Dr Pepper Blackberry en tant qu'ajout permanent, combinant les 23 saveurs emblématiques de la marque avec une touche de mûre.

Forte influence des réseaux sociaux et des recommandations de célébrités

Le marketing numérique redéfinit la découverte et les habitudes d'achat de boissons, en particulier chez les jeunes consommateurs qui s'engagent de plus en plus avec du contenu sur les plateformes sociales plutôt que sur les médias traditionnels. Les recommandations de célébrités sont devenues une stratégie clé, illustrée par la campagne « Drink More Water » de Pernod Ricard, qui a atteint une audience de 400 millions de personnes en ligne et 9 millions via des activations sur le terrain dans 60 pays, soulignant l'évolutivité de telles initiatives. L'influence des réseaux sociaux va au-delà de la notoriété de la marque, stimulant les ventes directes aux consommateurs et permettant des modèles par abonnement qui contournent les circuits de distribution traditionnels. Bien que les boissons énergisantes et les boissons fonctionnelles tirent des bénéfices significatifs de messages axés sur le style de vie qui associent la consommation à des comportements aspirationnels, l'impact varie selon les catégories de produits. L'examen réglementaire s'intensifie à mesure que les gouvernements s'attaquent à l'influence des réseaux sociaux sur les habitudes de consommation des jeunes.

Culture du fitness en plein essor et taux de participation sportive croissant

La nutrition sportive intègre de plus en plus le marché grand public des boissons à mesure que les consommateurs adoptent des modes de vie actifs. Les athlètes adoptent les protéines d'origine végétale, soutenus par des recherches montrant leur efficacité comparable à celle des protéines animales. La Société Internationale de Nutrition Sportive souligne la caféine et les glucides comme des nutriments ergogéniques clés dans les boissons de performance, tout en déconseillant leur utilisation par les enfants. La croissance du marché est portée par les boissons sportives traditionnelles qui ajoutent des ingrédients fonctionnels et les boissons énergisantes ciblant les consommateurs adeptes du fitness. L'Amérique du Nord et l'Europe sont en tête en raison d'une participation sportive plus élevée et de revenus disponibles plus importants, tandis que l'Asie-Pacifique urbaine connaît une adoption rapide influencée par l'impact des réseaux sociaux sur la culture du fitness. En 2024, l'Agence Japonaise du Sport a rapporté que 13,7 % des utilisateurs de clubs de fitness étaient des hommes, tandis que 17,5 % étaient des femmes au Japon [1]Source : Agence Japonaise du Sport, « Enquête d'opinion sur la participation sportive 2024 », mext.go.jp. Cette tendance stimule des stratégies de tarification premium, les consommateurs étant prêts à payer davantage pour des boissons commercialisées comme des améliorateurs de performance plutôt que comme de simples options de rafraîchissement standard. Les canaux de distribution évoluent également, les centres de fitness et les salles de sport devenant des plateformes essentielles pour l'engagement de la marque et la fidélisation, surpassant les points de vente au détail traditionnels.

Analyse de l'Impact des Facteurs Limitants*

| FACTEUR LIMITANT | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Préoccupations sanitaires liées à la consommation excessive de sucre et d'autres ingrédients chimiques | -0.9% | Mondial, marchés développés en tête | Long terme (≥ 4 ans) |

| Importance croissante des options saines et sûres | -0.6% | Mondial, marchés émergents les plus touchés | Moyen terme (2 à 4 ans) |

| Coûts de production élevés pour les boissons non alcoolisées premium | -0.6% | Mondial, marchés développés en tête | Long terme (≥ 4 ans) |

| Durée de conservation limitée de certains produits non alcoolisés | -0.4% | Mondial, marchés émergents les plus touchés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires liées à la consommation excessive de sucre et d'autres ingrédients chimiques

À mesure que les pressions réglementaires s'intensifient par le biais de la fiscalité et des restrictions en matière de marketing, les entreprises font face à des défis de formulation pour aligner les préférences gustatives des consommateurs avec un positionnement produit axé sur la santé. L'analyse de l'OMS sur la taxation des boissons sucrées en Arabie Saoudite et aux Émirats Arabes Unis met en évidence l'efficacité de telles mesures. Par exemple, une taxe d'accise de 50 % pourrait réduire la prévalence du surpoids infantile en Arabie Saoudite de 38,2 % à 34,4 % et aux Émirats Arabes Unis de 37,0 % à 34,6 % d'ici 2030 [2]Source : Organisation Mondiale de la Santé, « Taxes d'accise et prévalence de l'obésité infantile », who.int . L'examen réglementaire inclut désormais les conservateurs et les additifs, la FDA mettant à jour ses processus d'examen post-commercialisation, ce qui a un impact sur les formulations de boissons. La sensibilisation des consommateurs, portée par les réseaux sociaux, accroît les risques de réputation pour les marques associées à des ingrédients controversés. Bien que ces mesures affectent principalement les marchés développés, les économies émergentes adoptent des politiques similaires en raison de l'urbanisation et de la montée des maladies non transmissibles. Les entreprises reformulent leurs produits avec des édulcorants naturels et des ingrédients fonctionnels, bien que ces alternatives augmentent souvent les coûts et modifient le goût, affectant l'acceptation par les consommateurs.

Coûts de production élevés pour les boissons non alcoolisées premium

Les pressions sur les coûts découlant de l'approvisionnement en ingrédients premium et des exigences de traitement spécialisé limitent la pénétration du marché, en particulier dans les segments sensibles aux prix et dans les économies émergentes. L'initiative Factory Sustainable Solutions de Tetra Pak vise à optimiser les coûts opérationnels grâce à l'efficacité énergétique et hydrique. Cependant, l'investissement en capital significatif requis pour sa mise en œuvre crée un avantage pour les fabricants de plus grande taille. Les réglementations sur la durabilité des emballages, telles que le mandat de l'UE imposant 10 % d'emballages de boissons réutilisables d'ici 2030, introduisent des complexités opérationnelles et des coûts supplémentaires, nécessitant des investissements dans les infrastructures de collecte et de nettoyage. La hausse des coûts de main-d'œuvre et d'énergie pèse davantage sur les opérations de fabrication, tandis que les tensions géopolitiques perturbent les chaînes d'approvisionnement, affectant la disponibilité et les prix des ingrédients. Ces défis affectent de manière disproportionnée les boissons fonctionnelles et les segments biologiques, qui dépendent d'ingrédients spécialisés et opèrent avec des volumes de production plus faibles, limitant leur capacité à réaliser des économies d'échelle. Les variations régionales reflètent les structures de coûts locales, les marchés émergents faisant face à des obstacles supplémentaires tels que les fluctuations monétaires et les déficiences infrastructurelles, qui font augmenter les coûts logistiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Boissons Gazeuses Face à la Disruption des Produits à Base de Plantes

En 2025, les sodas représentaient une part dominante de 33,10 % du marché des boissons non alcoolisées. Pourtant, à mesure que les consommateurs se tournent vers des alternatives fonctionnelles à faible teneur en sucre, ce segment est confronté à des défis. En réponse, les marques reformulent et innovent, se tournant vers des options plus saines. Les boissons énergisantes, partageant une base de consommateurs avec les boissons gazeuses, prospèrent grâce à des saveurs audacieuses, des allégations fonctionnelles et un positionnement premium sur le marché. Les jus, en revanche, perdent en popularité, relégués au second plan par les préoccupations croissantes liées au sucre et par un glissement vers les fruits entiers. L'eau en bouteille reste résiliente, soutenue par les tendances à la premiumisation et l'émergence de variantes fonctionnelles comme les options alcalines et enrichies en électrolytes.

Le lait d'origine végétale est sur une trajectoire de croissance, avec un TCAC robuste prévu de 5,95 % jusqu'en 2031. Cette progression est alimentée par la hausse de l'intolérance au lactose, une sensibilisation accrue à la durabilité et des améliorations en matière de saveur et de nutrition. Attendues pour juin 2025, les directives provisoires de la FDA sur les alternatives au lait d'origine végétale promettent une clarté réglementaire, susceptible d'amplifier la confiance du marché et de stimuler l'innovation. Au-delà du lait, les alternatives laitières à base d'avoine et d'amande gagnent du terrain. Les thés et cafés prêts à boire occupent le devant de la scène, portés par l'attrait des jeunes consommateurs pour la commodité et la caféine, marquant un éloignement des boissons chaudes traditionnelles.

Par Type d'Emballage : La Durabilité Stimule l'Innovation du Tetra Pak

En 2025, les bouteilles PET et en verre représentaient ensemble une part dominante de 71,55 % du marché des emballages de boissons, portées par une forte préférence des consommateurs pour la visibilité du produit, l'attrait en rayon et la recyclabilité. Le PET reste populaire pour son rapport coût-efficacité et sa légèreté, tandis que le verre maintient sa position dans les boissons premium et à positionnement santé en raison de ses propriétés inertes et de sa perception de pureté. Les canettes en aluminium continuent d'enregistrer une croissance régulière, notamment dans les segments des boissons énergisantes et des boissons gazeuses, où la durabilité, le potentiel de personnalisation de la marque et la recyclabilité infinie s'alignent sur les priorités des fabricants et des consommateurs. Les évolutions réglementaires, telles que le programme de retour des contenants de boissons de Singapour imposant la responsabilité des producteurs d'ici 2026, soulignent le soutien croissant des politiques en faveur des emballages dotés de solides écosystèmes de recyclage.

Le Tetra Pak émerge comme le format à la croissance la plus rapide, avec un TCAC prévu de 5,74 %, soutenu par ses atouts en matière de durabilité et sa capacité à faciliter le stockage à température ambiante. Cela réduit la dépendance à la chaîne du froid, diminuant les coûts logistiques et l'impact environnemental — des avantages clés pour les fabricants et les distributeurs. L'initiative Factory Sustainable Solutions de la marque renforce sa proposition de valeur en aidant les producteurs de boissons à atteindre leurs objectifs d'efficacité énergétique et hydrique. D'autres formats comme les sachets et les contenants spéciaux répondent à des applications de niche où la portabilité ou la protection barrière est essentielle ; cependant, leur adoption plus large sur le marché est limitée par la faible familiarité des consommateurs et une infrastructure de recyclage fragmentée.

Par Catégorie : Le Segment Sans Additifs Accélère le Positionnement Santé

En 2025, les boissons conventionnelles détenaient une part de marché de 82,10 %, renforcée par des habitudes de consommation ancrées, une disponibilité généralisée et des prix compétitifs. Malgré un examen accru des ingrédients tels que les sucres ajoutés, les édulcorants artificiels et les conservateurs, ces produits continuent de séduire un public diversifié. Pourtant, cette domination est confrontée aux défis posés par l'escalade des préoccupations sanitaires. Des mesures réglementaires, telles que l'interdiction par la FDA en 2024 de l'huile végétale bromée et l'approbation d'additifs colorants naturels, soulignent un glissement significatif vers des formulations plus propres et des ingrédients plus sûrs dans les boissons grand public.

D'autre part, les boissons « sans additifs » se taillent une niche notable, avec un TCAC de 6,18 %. Les consommateurs soucieux de leur santé se tournent vers ces offres, recherchant des produits dépourvus de sucre, de composants artificiels et d'allergènes. Un facteur déterminant de cette tendance est la prévalence croissante des maladies chroniques, notamment le diabète. En 2024, la Fédération Internationale du Diabète a souligné qu'environ 589 millions d'adultes âgés de 20 à 79 ans étaient aux prises avec le diabète, largement attribué à une consommation excessive de sucre. Ce défi sanitaire alimente la demande d'options à teneur réduite en sucre et sans sucre, positionnant les boissons « sans additifs » comme une réponse cruciale. Les jeunes consommateurs, en particulier, montrent une disposition à investir davantage dans des produits axés sur la santé.

Par Canal de Distribution : La Reprise du Circuit Hors Domicile Signale une Normalisation

En 2025, le segment du circuit à domicile a capturé une part dominante de 66,70 % du marché de la distribution de boissons, alimenté par son accessibilité financière, sa commodité et la montée rapide du commerce en ligne. Les supermarchés et les hypermarchés dominent en tant que principaux points de vente au détail, grâce à leur large gamme de produits, leurs promotions stratégiques en magasin et leurs offres groupées attrayantes. Pourtant, ils font face à une concurrence croissante des épiceries de proximité et des plateformes de commerce électronique, qui séduisent les consommateurs pressés par le temps avec des sélections ciblées et une livraison efficace. Le commerce en ligne se distingue, en exploitant les modèles d'abonnement, les stratégies de vente directe aux consommateurs et un contenu produit complet.

D'autre part, le segment du circuit hors domicile est en plein essor, affichant un TCAC prévu de 6,63 %, témoignant d'une solide reprise post-pandémique de la consommation en restauration. Le renouveau des bars, restaurants et lieux de divertissement souligne un regain d'enthousiasme des consommateurs pour la restauration sociale. Ce canal devient la référence pour le lancement de boissons premium, en raison de son potentiel d'engagement accru et de ses marges supérieures.

Analyse Géographique

En 2025, l'Amérique du Nord représentait 26,20 % de la part du marché des boissons non alcoolisées. Cette performance est portée par des dépenses élevées par habitant et l'adoption rapide de gammes de produits sans additifs, fonctionnels et à base de plantes. La pénétration du commerce électronique a atteint deux chiffres, les détaillants omnicanaux intégrant le retrait en bordure de trottoir et les programmes de fidélité basés sur des applications. Cette stratégie soutient la résilience des prix premium malgré les pressions inflationnistes. Une infrastructure de chaîne du froid bien établie soutient la croissance des cafés prêts à boire et des alternatives laitières, tandis que les investissements localisés dans la mise en canettes améliorent l'efficacité de la chaîne d'approvisionnement en réduisant les délais.

L'Asie-Pacifique, dont la croissance est projetée à un TCAC de 7,02 %, émerge comme le principal moteur de croissance du marché des boissons non alcoolisées. L'urbanisation croissante et la hausse des revenus disponibles font évoluer les préférences des consommateurs, passant de l'eau bouillie et du thé préparé à la maison vers des boissons prêtes à boire de marque. Les initiatives gouvernementales, telles que les taxes sur le sucre et les obligations d'étiquetage nutritionnel, accélèrent la transition vers des boissons gazeuses à teneur réduite en sucre et des eaux enrichies. Tandis que la Chine et l'Inde dominent en termes de volume, le Japon et la Corée du Sud développent des segments à haute valeur ajoutée, notamment les boissons sportives aux acides aminés et les lattes fonctionnels. Les réformes fiscales de la Thaïlande mettent en évidence le rôle des politiques fiscales dans la dynamique des catégories.

L'Europe combine un leadership réglementaire avec un paysage de marché mature. L'Union des Associations Européennes de Boissons vise une réduction de 10 % de la teneur en sucre d'ici 2025, incitant les marques à adopter des alternatives telles que la stévia et les édulcorants issus du fruit du moine. Les initiatives de durabilité gagnent du terrain, les supermarchés scandinaves expérimentant des stations de recharge susceptibles de s'étendre à l'ensemble du continent. L'Amérique du Sud présente des dynamiques de marché variées. La sensibilité aux prix liée à l'inflation soutient la demande de packs multi-unités de boissons gazeuses, tandis que les millennials urbains explorent de plus en plus les boissons énergisantes offrant des bénéfices sur l'humeur et la concentration.

Paysage réglementaire

La réglementation des boissons non alcoolisées se durcit en matière de sécurité des ingrédients, d'étiquetage et de mesures fiscales visant la réduction du sucre, tout en créant des voies plus claires pour l'innovation dans les formulations fonctionnelles et à base de plantes. Aux États-Unis, la FDA a finalisé en décembre 2024 une règle redéfinissant l'allégation implicite relative à la teneur en nutriments « healthy » (entrée en vigueur en février 2025, avec une date de mise en conformité fixée à février 2028). La FDA a également établi des dates de mise en conformité uniformes pour les réglementations d'étiquetage alimentaire publiées en 2025. Par ailleurs, l'Alcohol and Tobacco Tax and Trade Bureau (TTB) des États-Unis a publié en février 2026 des directives précisant que les produits sans alcool ne sont généralement pas soumis aux exigences du TTB en matière de mentions d'avertissement sanitaire, ce qui réduit l'ambiguïté d'étiquetage pour les extensions low/no alcool en concurrence au sein de l'ensemble plus large des boissons non alcoolisées.

Sur d'autres marchés majeurs, les cadres politiques renforcent la reformulation et la standardisation. L'OMS a publié en janvier 2025 une évaluation mondiale des taxes sur les boissons sucrées (SSB), soutenant l'analyse comparative transnationale à mesure que davantage de juridictions adoptent des taxes d'accise et des restrictions marketing pour limiter la consommation de sucre. Dans l'UE, les taxes sur les boissons des États membres restent fragmentées (la mise en œuvre de la taxe sur le sucre en Italie étant mentionnée comme reportée à juillet 2025 dans les documents de l'UE), tandis que la Commission européenne continue de mettre à jour les autorisations relatives aux additifs et aux nouveaux aliments. Cela inclut le règlement (UE) 2026/196 (en vigueur en août 2026) sur les spécifications et conditions d'utilisation de plusieurs additifs, ainsi que le règlement d'exécution (UE) 2026/397 autorisant Inbiose N.V. à mettre sur le marché le lacto-N-tétraose en tant que nouvel aliment. En Asie, la FDA des Philippines a publié en février 2026 un projet soumis à commentaires visant à adopter la norme générale Codex pour les jus et nectars de fruits (CXS 247-2005, telle que modifiée) en tant que règlement technique, signalant un alignement sur les normes Codex pour les définitions et exigences de composition des jus et nectars.

Paysage Concurrentiel

Le marché des boissons non alcoolisées est modérément fragmenté, en raison du grand nombre d'entreprises qui fabriquent des boissons fonctionnelles. Certains acteurs majeurs du marché, tels que PepsiCo Inc., The Coca-Cola Company, Danone SA, Red Bull GmbH et Nestlé SA, offrent aux consommateurs une large gamme de boissons gazeuses et fonctionnelles. Les stratégies d'expansion et de nouveaux accords/partenariats restent les plus répandues parmi les principaux acteurs mondiaux du secteur des boissons non alcoolisées.

Les grandes entreprises telles que Coca-Cola, PepsiCo et Nestlé capitalisent sur leur vaste infrastructure d'embouteillage, leurs solides capacités marketing et leurs portefeuilles de produits diversifiés. Pour atténuer l'érosion potentielle de leurs parts de marché, ces entreprises privilégient les investissements dans les gammes de produits sans sucre, les innovations à base de plantes et les plateformes de vente directe aux consommateurs. Dans le paysage concurrentiel actuel, la flexibilité de reformulation et les stratégies de durabilité sont considérées comme des exigences de base plutôt que comme des différenciateurs uniques.

Parallèlement, les marques challengers alimentent la fragmentation du marché. Les startups à base de plantes, mettant l'accent sur des produits à étiquette propre et sans allergènes, utilisent l'analyse du commerce électronique pour valider les performances des produits et sécuriser des espaces en rayon avant de s'étendre dans les magasins physiques. Les perturbateurs dans le domaine des boissons énergisantes exploitent la culture du jeu vidéo pour atteindre une croissance internationale sans recourir à la publicité médiatique traditionnelle. De plus, l'intégration de technologies telles que la traçabilité par code QR, la prévision de la demande par intelligence artificielle et les jumeaux numériques transforme les structures de coûts et les cycles d'innovation, créant un avantage concurrentiel pour les organisations axées sur les données.

Leaders du Secteur des Boissons Non Alcoolisées

PepsiCo, Inc.

The Coca-Cola Company

Danone S.A.

Nestlé S.A.

Red Bull GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le positionnement fonctionnel et la montée en puissance de la fabrication ouvrent des espaces vierges dans l'hydratation, les produits enrichis et les sodas mieux-pour-vous, aux côtés d'offres d'emballage premium et axées sur la durabilité. Le lancement national par PepsiCo en février 2026 du Pepsi Prebiotic Cola (avec 3 g de fibres prébiotiques) montre comment les marques de cola grand public utilisent des allégations fonctionnelles et des ajouts d'ingrédients pour défendre leurs parts de marché tout en répondant aux attentes des consommateurs en matière de réduction du sucre et de bien-être. Le mix de canaux favorise également la découverte et l'essai des produits, et cela devient de plus en plus visible dans les partenariats d'hôtellerie, notamment l'accord de boissons conclu en juillet 2026 entre The Coca-Cola Company et Marriott International, qui élargit le placement des marques de boissons gazeuses, d'hydratation et fonctionnelles dans des établissements hors domicile à fort trafic.

Les signaux d'investissement continuent de pointer vers l'expansion des capacités, la résilience de la distribution et l'approvisionnement localisé comme principales zones d'opportunité, en particulier pour les offres RTD, à base de produits laitiers et premium, où les infrastructures de chaîne du froid et d'emballage sont déterminantes. Le plan de mars 2026 de The Coca-Cola Company prévoyant une expansion de 650 millions USD de son installation fairlife à Coopersville, Michigan, cible l'ajout de lignes de production (visant 2028), renforçant l'élan des boissons laitières riches en protéines et à valeur ajoutée. Sur les marchés émergents, les embouteilleurs et partenaires ajoutent des lignes et étendent la portée de la distribution, notamment la mise en service par la Nigerian Bottling Company en juillet 2026 de trois nouvelles lignes de production à Asejire (État d'Oyo) et Challawa (État de Kano) dans le cadre d'un programme d'investissement annoncé de 1 milliard USD, ainsi que l'engagement de PepsiCo en mai 2026 d'investir 5 700 crores INR en Inde jusqu'en 2030 pour l'expansion de sa capacité de fabrication. Ces actions soutiennent l'innovation adjacente dans les formats stables à température ambiante, les programmes d'emballages consignés/réutilisables et les variantes fonctionnelles produites localement, qui réduisent les délais et améliorent la disponibilité sur les circuits hors domicile et à domicile.

Développements récents du secteur

- Juillet 2026 : The Coca-Cola Company et Marriott International ont annoncé un accord mondial de boissons pour fournir des options de boissons dans les propriétés Marriott. L'accord élargit la présence des marques Coca-Cola dans les canaux d'hôtellerie à fort volume et soutient l'exécution sur place pour les lignes de boissons gazeuses, d'hydratation et fonctionnelles.

- Juin 2026 : Danone a conclu des accords définitifs pour acquérir MADE Group et pour racheter les 49 % restants de sa coentreprise de produits laitiers frais avec Saputo Dairy Australia, la clôture étant prévue au second semestre 2026. Ces transactions consolident le contrôle de Danone sur des plateformes clés de produits laitiers et de nutrition à valeur ajoutée qui recoupent des adjacences avec les boissons non alcoolisées, telles que les produits laitiers à boire et la nutrition fonctionnelle.

- Mars 2024 : La FDA américaine a publié une règle finale interdisant l'utilisation d'huile végétale bromée dans les aliments, accélérant les travaux de reformulation dans les boissons gazeuses aromatisées et les systèmes à base d'agrumes. Cette action réglementaire a accru le passage vers des émulsifiants alternatifs et des formulations à étiquette plus propre dans les boissons non alcoolisées grand public.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché des boissons non alcoolisées couvre les boissons prêtes à consommer achetées pour se rafraîchir, s'hydrater, obtenir de l'énergie ou pour le goût, et qui ne contiennent pas d'alcool. Le dimensionnement est effectué en valeur, en utilisant le prix de vente au point où les produits sont échangés commercialement.

Exclusions du périmètre : les boissons alcoolisées et les intrants industriels pour boissons (comme les arômes et édulcorants vendus en tant qu'ingrédients) sont exclus.

Aperçu de la segmentation

- Par Type de Produit

- Boissons Énergisantes

- Boissons Sportives

- Jus de Fruits

- Eau en Bouteille

- Sodas

- Thés et Cafés Prêts à Boire

- Boissons Alternatives aux Produits Laitiers

- Boissons à Base de Produits Laitiers

- Autres Types de Produits

- Par Type d'Emballage

- Bouteilles PET/Verre

- Canettes

- Tetra Pak

- Autres

- Par Catégorie

- Conventionnel

- Sans Additifs

- Par Canal de Distribution

- Circuit Hors Domicile

- Circuit à Domicile

- Supermarchés/Hypermarchés

- Épiceries/Magasins de Proximité

- Boutiques de Vente en Ligne

- Autres Canaux de Distribution

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- France

- Royaume-Uni

- Espagne

- Pays-Bas

- Italie

- Suède

- Norvège

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Viêt Nam

- Indonésie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats Arabes Unis

- Arabie Saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par cartographier la catégorie à l'aide de repères publics faciles à vérifier d'une année sur l'autre. Nous nous appuyons sur des sources telles que le Département de l'Agriculture des États-Unis, les statistiques commerciales UN Comtrade, les séries macroéconomiques de la Banque mondiale et du FMI, ainsi que les indicateurs alimentaires et agricoles de la FAO pour aligner l'inflation, les revenus et les mouvements commerciaux avec la demande de boissons.

Nous examinons également les rapports annuels d'entreprises, les présentations aux investisseurs et les sites officiels des marques ou associations pour comprendre les changements de mix de portefeuille, les évolutions de canaux et les mouvements d'emballage. Pour réduire les lacunes de couverture, notre équipe recoupe le contexte produit et réglementaire à l'aide de sources telles que la FDA américaine et des revues de nutrition et de santé publique évaluées par des pairs, puis utilise des abonnements payants pour les données financières des entreprises et pour la visibilité des importations et exportations au niveau des expéditions, lorsque cela aide à valider les flux. Ces sources documentaires ne sont pas exhaustives, et de nombreuses autres références publiques et payantes ont été utilisées pour collecter, confirmer et clarifier les données.

Entretiens primaires et enquêtes

Les échanges primaires sont utilisés pour tester ce que les sources documentaires ne peuvent pas entièrement expliquer, en particulier le comportement des prix, les marges de canal et la rapidité avec laquelle les consommateurs passent des choix gazeux aux choix non gazeux. Nous discutons avec un ensemble de propriétaires de marques, distributeurs, détaillants et experts de l'emballage et de l'offre dans les principales régions, puis nous réconcilions les écarts avant de finaliser les hypothèses utilisées dans le modèle.

Répartition des répondants du travail de terrain de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Dirigeants (CXO) : 12 % | APAC : 45 % |

| Rang intermédiaire : 46 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 35 % |

| Petits acteurs : 18 % | Managers : 57 % | Amériques : 20 % |

Dimensionnement du marché et prévisions

Le dimensionnement de base utilise une construction descendante du pool de demande qui part des indicateurs de consommation et de ventes de boissons par pays, ensuite convertis en valeur à l'aide d'échelles de prix reflétant les mix conditionné versus fontaine, et hors domicile versus à domicile. Ensuite, nous corroborons les totaux avec des approximations ascendantes sélectives, comme le prix échantillonné par litre et par canal multiplié par les litres estimés, ainsi qu'une vérification consolidée des fournisseurs et distributeurs lorsque la couverture est suffisante.

Les données pertinentes pour ce marché comprennent les tendances de consommation de boissons par habitant, la répartition entre demande gazeuse et non gazeuse, les niveaux de réouverture et de fréquentation hors domicile, les évolutions d'emballage qui modifient le prix effectif (canette, PET, brique), et la pression des coûts des matières premières et de la logistique qui influence les mises à jour des prix de vente. Lorsque les indicateurs directs sont limités dans les petits pays, les lacunes sont comblées en utilisant des marchés comparables comme référence, sur la base des tranches de revenu, de l'urbanisation et de la pénétration du commerce de détail, puis retestées lors des entretiens.

Les prévisions sont construites à l'aide d'une analyse de scénarios appuyée par un lissage des tendances sur la demande historique et l'évolution des prix, suivie de contrôles de consensus d'experts pour des variables clés telles que l'inflation des prix, les changements de mix de canaux et les taux d'adoption des boissons fonctionnelles. La prévision finale n'est ajustée que lorsque les résultats des scénarios s'alignent avec les signaux observés dans le commerce, les commentaires des entreprises et les vérifications de canaux.

Validation des données et cycle de mise à jour

La validation est effectuée par le biais de multiples recoupements afin que le chiffre final ne repose pas sur une seule série de données. Les analystes comparent les résultats à des signaux indépendants tels que les flux commerciaux, l'orientation des volumes de boissons et les performances de catégorie rapportées, et tout écart important déclenche un examen approfondi des hypothèses de tarification, de calendrier des devises et de structure des canaux.

Avant validation finale, le modèle passe par des révisions d'analystes par étapes, et des appels de suivi sont lancés si une région ou une catégorie semble incohérente avec les mouvements observés. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants modifient la tarification, la consommation ou la dynamique des canaux. Juste avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la vision la plus actuelle disponible.

Taille du marché des boissons non alcoolisées selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les boissons non alcoolisées diffèrent souvent car les entreprises ne s'accordent pas sur ce qui est comptabilisé, sur le moment de conversion des devises, et sur la manière dont la tarification est reportée pendant les périodes inflationnistes. Des différences apparaissent également lorsqu'une estimation s'appuie davantage sur les totaux de revenus déclarés, tandis qu'une autre reconstruit la demande à l'aide de signaux de consommation et de mix de canaux.

Dans cette étude, les principaux facteurs d'écart sont de savoir si les portions servies à la fontaine et hors domicile sont valorisées de la même manière que le conditionné à emporter, si des catégories adjacentes comme les mixers et sirops sont incluses, et comment les litres sont convertis en valeur lorsque les points de prix varient fortement selon la région et le canal, ce qui est géré via des échelles de prix par canal explicites dans le modèle utilisé par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,22 billion USD (2025) | |

| Cabinet de conseil mondial A | 1,39 billion USD (2025) | Utilise un panier plus large de catégories et de canaux de boissons dans une vue de revenus unique, et tend à appliquer des hypothèses de progression des prix plus rapides qui augmentent le total de valeur à court terme. |

| Éditeur sectoriel B | 1,41 billion USD (2025) | Inclut probablement des adjacences non alcoolisées supplémentaires (comme les mixers et sirops) et applique un calendrier de conversion des devises et une valorisation de canal différents pour les portions hors domicile. |

L'écart dans le tableau s'explique principalement par les ajouts de périmètre et par la manière dont la valeur hors domicile est traitée par rapport aux volumes conditionnés à emporter. En maintenant la conversion des litres en valeur liée aux points de prix au niveau du canal et en vérifiant les hypothèses auprès des acteurs du marché, l'estimation reste traçable à des étapes claires et à des données faciles à auditer.

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché des boissons non alcoolisées ?

La taille du marché des boissons non alcoolisées s'élève à 1,29 billion USD en 2026 et devrait atteindre 1,69 billion USD d'ici 2031, avec un TCAC de 5,57 %.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait enregistrer un TCAC de 7,02 %, le plus rapide de toutes les régions, portée par l'urbanisation, la hausse des revenus et les incitations réglementaires en faveur de boissons plus saines.

Quel segment de produits se développe le plus rapidement ?

Les alternatives au lait d'origine végétale devraient croître à un TCAC de 5,95 %, surpassant les boissons gazeuses et les jus à mesure que les profils gustatifs et nutritionnels s'améliorent.

Comment les réglementations influencent-elles les choix d'ingrédients ?

Des politiques telles que l'interdiction par la FDA de l'huile végétale bromée et les approbations de colorants bleus naturels poussent les fabricants vers des ingrédients plus propres d'origine végétale.

Dernière mise à jour de la page le: