Taille et part du marché européen des boissons alcoolisées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

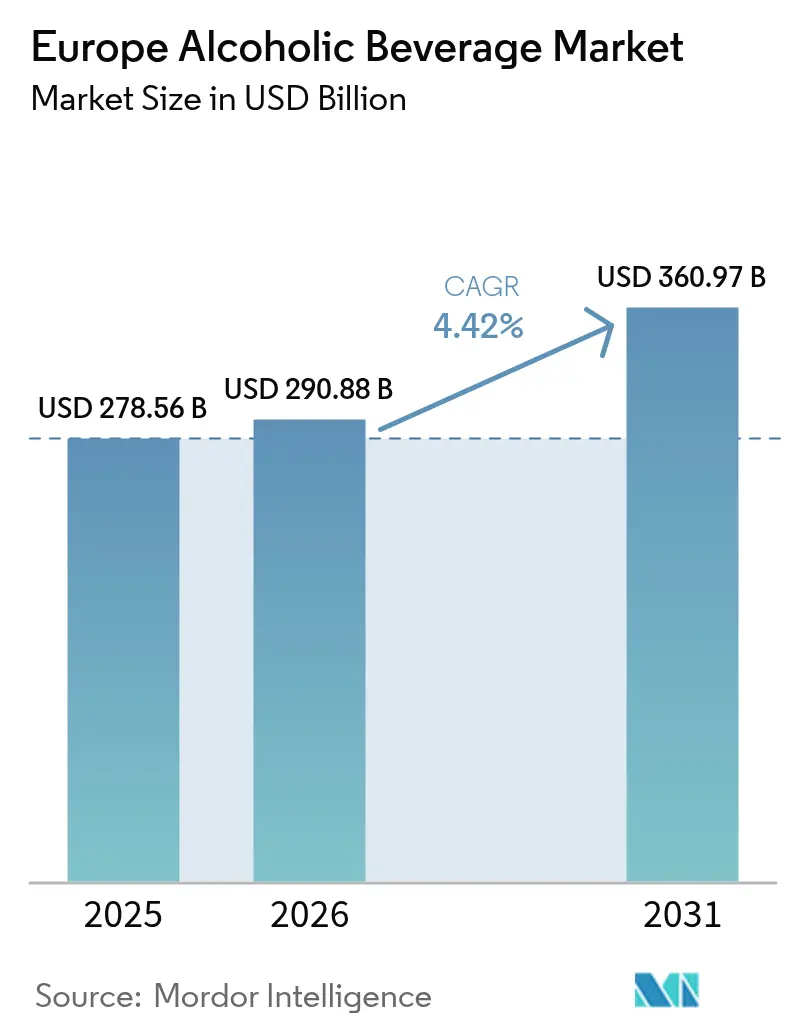

| Taille du marché de l'année de base (2025) | 278.56 Milliards de dollars |

| Taille du Marché (2026) | 290.88 Milliards de dollars |

| Taille du Marché (2031) | 360.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.42% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des boissons alcoolisées par Mordor Intelligence

La taille du marché européen des boissons alcoolisées en 2026 est estimée à 290,88 milliards USD, en progression par rapport à la valeur de 2025 de 278,56 milliards USD, avec des projections pour 2031 indiquant 360,97 milliards USD, croissant à un TCAC de 4,42 % sur la période 2026-2031. Cette croissance en valeur est largement attribuée à la reprise du tourisme, au glissement vers les produits premium et à l'adoption rapide du commerce électronique. Cependant, la croissance en volume reste limitée dans les catégories matures telles que la bière grand public. Les consommateurs privilégient de plus en plus les spiritueux premium, les bières à faible teneur en alcool et les cocktails prêts à consommer (RTC), portés par une préférence pour la qualité, l'authenticité et la commodité. Une base croissante de consommatrices, la normalisation des occasions de consommation à domicile et l'engagement numérique accru transforment les stratégies de distribution et de marketing. Par ailleurs, les plateformes numériques et le marketing d'influence jouent un rôle significatif dans l'influence sur la découverte de produits et les préférences des consommateurs. Sur le plan réglementaire, une dynamique croissante se dessine en faveur de la durabilité, notamment dans la réduction des déchets d'emballage et la mise en œuvre de l'étiquetage sanitaire. Cette évolution oriente les investissements vers des solutions d'emballage à faible empreinte carbone et vers des innovations dans les produits sans alcool.

Principaux enseignements du rapport

- Par type de produit, la bière a dominé avec 45,32 % de la part du marché européen des boissons alcoolisées en 2025 ; les spiritueux devraient progresser à un TCAC de 5,12 % jusqu'en 2031.

- Par utilisateur final, les consommateurs masculins détenaient 62,10 % de la taille du marché européen des boissons alcoolisées en 2025, tandis que les consommatrices progressent à un TCAC de 5,88 % jusqu'en 2031.

- Par type d'emballage, les bouteilles ont dominé avec une part de chiffre d'affaires de 71,10 % en 2025 ; les canettes représentent le format à la croissance la plus rapide avec un TCAC de 5,05 % entre 2026 et 2031.

- Par canal de distribution, le commerce hors site a capté 62,74 % de la taille du marché européen des boissons alcoolisées en 2025 et croît à un TCAC de 4,66 % jusqu'en 2031.

- Par géographie, l'Allemagne est demeurée le plus grand contributeur avec une part de marché de 21,38 % en 2025 ; la Pologne devrait progresser à un TCAC de 4,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des boissons alcoolisées

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Forte demande en boissons alcoolisées premium | +1.2% | Mondiale, la plus forte en Allemagne, en France, au Royaume-Uni | Moyen terme (2 à 4 ans) |

| Adoption des produits à faible teneur en alcool ou sans alcool | +0.8% | Royaume-Uni, Allemagne, pays nordiques | Long terme (≥ 4 ans) |

| Croissance de la production artisanale et en petits lots | +0.6% | Allemagne, Belgique, Pays-Bas, Royaume-Uni | Moyen terme (2 à 4 ans) |

| Impact positif du tourisme et de l'hôtellerie sur la croissance | +0.9% | Espagne, Italie, France, Grèce | Court terme (≤ 2 ans) |

| Croissance des ventes d'alcool en ligne | +0.5% | Portée par le Royaume-Uni, l'Allemagne, les Pays-Bas | Moyen terme (2 à 4 ans) |

| Influence du numérique et des médias sociaux | +0.4% | Impact le plus fort en Europe occidentale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte demande en boissons alcoolisées premium

Dans les principaux marchés européens, les évolutions démographiques et la hausse des revenus disponibles stimulent les modes de consommation d'alcool premium, mettant l'accent sur la qualité plutôt que sur la quantité. La tendance à la premiumisation s'est accélérée après la pandémie, les consommateurs montrant une plus grande disposition à dépenser pour des marques artisanales et patrimoniales. À mesure que les consommateurs européens développent des goûts plus raffinés, ils recherchent des boissons uniques et de haute qualité, caractérisées par des saveurs authentiques et un savoir-faire artisanal. Ce glissement vers la premiumisation met non seulement en évidence l'évolution des préférences des consommateurs, mais contribue également de manière significative à l'expansion du marché, avec une préférence pour les produits artisanaux, en petits lots et de type craft par rapport aux alternatives de masse. Bien que le segment Vins et Spiritueux de LVMH ait enregistré un recul organique de 4 % en 2023, les ventes de champagne, notamment en Europe et au Japon, ont affiché une croissance, reflétant une consommation premium sélective. Ce glissement vers les produits premium est particulièrement notable dans la catégorie des spiritueux, où les consommateurs sont attirés par des expériences authentiques et des récits de savoir-faire artisanal qui justifient des prix plus élevés.

Adoption des produits à faible teneur en alcool ou sans alcool

Les habitudes de consommation européennes connaissent une transformation notable, le segment à faible teneur en alcool et sans alcool étant à l'avant-garde de ce changement. Cette évolution est principalement portée par une prise de conscience accrue en matière de santé et l'évolution des préférences générationnelles. Dans l'ensemble des catégories démographiques, on observe un mouvement culturel clair vers une modération de la consommation d'alcool, ce qui a considérablement stimulé la demande pour les options à faible teneur en alcool et sans alcool. Les jeunes consommateurs sont en première ligne de cette tendance, souvent motivés par des objectifs de réduction de l'apport calorique ou d'évitement de l'ivresse. En 2024, la consommation d'alcool est associée à un décès sur onze dans la Région européenne de l'OMS[1]Organisation mondiale de la Santé, "Données générales sur l'alcool", who.int. Pour répondre à ces préoccupations, l'UE a introduit un nouveau système de classification pour les vins sans alcool et à faible teneur en alcool. Ce système définit des termes tels que « sans alcool » (≤ 0,5 % vol.) et « 0,0 % » (≤ 0,05 % vol.), apportant une clarté réglementaire et favorisant la croissance du marché. Les grandes entreprises de boissons telles qu'Anheuser-Busch InBev, Heineken, Carlsberg et Diageo stimulent activement l'innovation et élargissent leurs portefeuilles de produits à faible teneur en alcool et sans alcool, renforçant ainsi la confiance des consommateurs et augmentant la disponibilité des produits.

Croissance de la production artisanale et en petits lots

La production artisanale augmente régulièrement sa part de marché en Europe, portée par une demande croissante des consommateurs pour l'authenticité et les produits d'origine locale. Le mouvement artisanal bénéficie de cadres réglementaires favorables dans plusieurs États membres de l'UE, incluant des droits d'accise réduits et des procédures de licences simplifiées pour les petits producteurs. L'Allemagne illustre parfaitement cette tendance, avec 1 459 brasseries en activité en 2024[2]Office fédéral de la statistique d'Allemagne, "Chiffre de la semaine n° 17 du 22 avril 2025", destatis.de, malgré la consolidation en cours du marché. Les producteurs artisanaux utilisent efficacement le marketing numérique et les canaux directs au consommateur pour renforcer la fidélité à la marque et justifier une tarification premium. Les microbrasseries, les distilleries indépendantes et les petits producteurs dynamisent le marché grâce à des méthodes de brassage et de distillation innovantes, des saveurs uniques et des offres axées sur la santé (telles que des options biologiques et à faible teneur en alcool). Ces stratégies aident les marques à se différencier et à attirer des consommateurs sensibles aux tendances. Par ailleurs, la croissance de ce segment est soutenue par la reprise du tourisme, les brasseries artisanales et les distilleries servant de plus en plus d'attractions de destination pour les visiteurs locaux et internationaux.

Impact positif du tourisme et de l'hôtellerie sur la croissance

Le tourisme européen a dépassé les niveaux d'avant la pandémie, générant une demande significative pour les boissons alcoolisées dans les canaux de commerce sur site. Selon la Commission européenne du voyage, les arrivées de touristes étrangers et les nuitées au début de l'année 2024 ont dépassé les chiffres de 2019 de respectivement 7,2 % et 6,5 %[3]Commission européenne du voyage, "La reprise du tourisme européen se poursuit en 2024", etc-corporate.org. De plus, les dépenses de voyage des consommateurs ont atteint 742,8 milliards EUR, reflétant une hausse de 14,3 % par rapport à 2023. Cette reprise a notamment stimulé les catégories d'alcool premium, les touristes dépensant souvent davantage pour des boissons de haute qualité lors de leurs voyages. Le tourisme favorise l'exploration et la dégustation de vins locaux, de bières artisanales et de spiritueux artisanaux. Les visiteurs, animés par le désir de découvrir des produits locaux, soutiennent les producteurs locaux et renforcent les identités de marque à l'échelle mondiale. Les grands événements sportifs, tels que la Ligue des champions de l'UEFA, ont encore stimulé la consommation. La reprise du secteur de l'hôtellerie a créé des effets d'entraînement tout au long de la chaîne d'approvisionnement de l'alcool, bénéficiant aux parties prenantes, des importateurs aux distributeurs locaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Taxes d'accise et réglementation strictes | -0.7% | Particulièrement au Royaume-Uni, dans les pays nordiques | Court terme (≤ 2 ans) |

| Prise de conscience croissante en matière de santé | -0.5% | La plus forte en Europe du Nord | Long terme (≥ 4 ans) |

| Forte concurrence des alternatives sans alcool | -0.4% | Royaume-Uni, Allemagne, Pays-Bas | Moyen terme (2 à 4 ans) |

| Pénuries d'approvisionnement en CO₂ pour le brassage | -0.3% | Impacts régionaux épisodiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Taxes d'accise et réglementation strictes

Les politiques de taxation sur les droits d'accise en Europe exercent une pression significative, limitant la croissance en volume et restreignant l'accessibilité au marché. En février 2025, le Royaume-Uni a introduit une réforme majeure de son système de droits d'accise sur l'alcool, adoptant un modèle basé sur le volume d'alcool pur par litre. Ce changement a entraîné une légère hausse de 0,5 % des recettes de droits d'accise, s'élevant à 12,646 milliards GBP pour l'exercice fiscal 2024-2025. La complexité du nouveau système a imposé des défis administratifs supplémentaires aux producteurs et aux distributeurs, tandis que la hausse attendue des recettes publiques ne s'est pas matérialisée. Selon les données de l'OMS, seuls 28 des 53 États membres européens appliquent actuellement des droits d'accise sur le vin, indiquant une marge pour d'éventuelles extensions fiscales susceptibles de restreindre davantage la croissance du marché. En outre, la Commission européenne indique que, depuis janvier 2024, les principaux marchés européens font face à des pressions tarifaires accrues en raison d'ajustements des taux de TVA. Le Luxembourg a relevé sa TVA de 16 % à 17 %, la République tchèque a consolidé son taux à 12 %, et l'Estonie a augmenté sa TVA de 20 % à 22 %[4]Commission européenne, "Modifications des taux de TVA dans certains États membres de l'UE", trade.ec.europa.eu.

Prise de conscience croissante en matière de santé

Les campagnes de sensibilisation à la santé et les avancées de la recherche médicale ont établi un lien fort entre la consommation d'alcool et diverses pathologies, entraînant des changements comportementaux significatifs, notamment chez les jeunes démographies. Selon l'Organisation mondiale de la Santé (OMS), les adultes européens consomment en moyenne 9,2 litres d'alcool pur par an, les positionnant comme les plus grands consommateurs au niveau mondial. En outre, l'OMS attribue environ 800 000 décès par an à la consommation d'alcool[5]Organisation mondiale de la Santé, "Données générales sur l'alcool", who.int. Ces statistiques soulignent l'importance des initiatives de santé publique visant à encourager la modération ou l'abstinence totale vis-à-vis de l'alcool. Le mouvement « Sobre et curieux » (Sober Curious), qui prône une approche plus consciente de la consommation d'alcool, gagne du terrain chez les membres de la Génération Z et les Millennials. Notamment, 52 % des personnes qui consomment des boissons à faible teneur en alcool et sans alcool expriment des préoccupations quant à l'impact négatif de l'alcool sur la qualité du sommeil. Ces préférences démographiques en évolution créent des défis durables pour les catégories d'alcool traditionnelles, tout en stimulant simultanément la croissance des alternatives à faible teneur en alcool et sans alcool.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les spiritueux stimulent la croissance premium

La bière conserve sa position dominante avec une part de marché de 45,32 % en 2025, reflétant son importance culturelle et son accessibilité sur les marchés européens. Cette popularité durable est attribuée à son accessibilité financière et à la forte tradition de consommation de bière dans la région. Au sein de la catégorie bière, le segment de la bière à faible teneur en alcool démontre un potentiel de croissance remarquable. La bière sans alcool, en particulier, devrait devenir la deuxième catégorie de bière la plus importante au niveau mondial, portée par une prise de conscience accrue en matière de santé et l'évolution des modes de vie des consommateurs. En revanche, le marché du vin fait face à des défis importants en raison du changement climatique, qui a eu un impact négatif sur la production viticole européenne en 2024. Par ailleurs, la consommation de vin a également diminué, reflétant l'évolution des préférences des consommateurs et les pressions externes.

D'un autre côté, les spiritueux se distinguent comme le segment à la croissance la plus rapide, affichant un TCAC robuste de 5,12 % jusqu'en 2031. Cette croissance est principalement portée par la demande croissante de produits premium et le développement de la culture du cocktail, qui attire les jeunes démographies et les consommateurs urbains. La catégorie des spiritueux bénéficie également de la reprise du tourisme et de la revitalisation des canaux de commerce sur site, les consommateurs montrant une disposition croissante à payer des prix premium pour des expériences authentiques et de haute qualité. Les spiritueux capitalisent également sur l'innovation dans le segment des cocktails prêts à consommer (RTC). Parallèlement, les producteurs de vin s'adaptent aux nouvelles réglementations de l'UE en matière d'étiquetage entrées en vigueur en décembre 2023. Ces réglementations imposent l'inclusion d'informations nutritionnelles détaillées et de listes d'ingrédients sur les étiquettes des vins. Bien que cette exigence de conformité augmente les coûts opérationnels pour les producteurs, elle renforce la transparence et favorise une plus grande confiance des consommateurs.

Par utilisateur final : le segment féminin s'accélère

Les consommateurs masculins représentent une part de marché de 62,10 % en 2025, maintenant leur domination traditionnelle dans les modes de consommation d'alcool. L'Organisation mondiale de la Santé indique que les hommes de la région ont consommé près de quatre fois plus d'alcool que les femmes en 2024, les hommes atteignant en moyenne 14,9 litres par an contre 4,0 litres pour les femmes. Cependant, les consommatrices connaissent une croissance significative, avec un TCAC de 5,88 % prévu jusqu'en 2031. Cette croissance reflète l'évolution des normes sociales et des efforts de marketing ciblés. Cette tendance est particulièrement notable dans les catégories des spiritueux premium et du vin, où les marques créent des produits et des expériences adaptés aux préférences féminines. La hausse de la consommation féminine s'aligne sur des tendances de mode de vie plus larges qui mettent l'accent sur les expériences sociales et la qualité plutôt que sur la quantité.

Les tendances générationnelles indiquent des préférences distinctes au sein des deux segments. Les consommateurs de la Génération Z et les Millennials stimulent la demande d'alternatives à faible teneur en alcool et d'expériences de marque authentiques. Les recherches de Diageo identifient une tendance dite de « rayage zébré » (zebra striping), où les consommateurs alternent entre boissons alcoolisées et non alcoolisées lors d'une même occasion, reflétant l'évolution des comportements de consommation selon les genres. Les stratégies marketing adoptent de plus en plus des messages inclusifs et un positionnement axé sur l'expérience, s'éloignant des approches traditionnelles spécifiques au genre.

Par type d'emballage : la durabilité stimule l'innovation

En 2025, les bouteilles détiennent une part de marché de 71,10 %, soulignant les préférences des consommateurs pour une présentation premium et la protection du produit. Les bouteilles en verre, le choix traditionnel, continuent d'être l'emballage privilégié pour le vin, les spiritueux et la bière premium en raison de leur capacité à préserver la qualité, la saveur et l'élégance. Les canettes représentent le format d'emballage à la croissance la plus rapide, avec un TCAC de 5,05 % prévu jusqu'en 2031. Leur croissance est portée par la durabilité, la commodité et les avancées des technologies barrières qui maintiennent la qualité des produits. Le règlement de l'UE sur les emballages et les déchets d'emballages (PPWR) entraîne des changements dans l'industrie de l'emballage, exigeant 80 % de recyclabilité et une réduction de 15 % du volume d'emballage d'ici 2040.

L'innovation en matière d'emballage durable prend de l'ampleur, avec Diageo qui teste des bouteilles composées à 90 % de papier pour son Johnnie Walker Black Label, tandis qu'Absolut collabore avec Blue Ocean Closures pour développer des bouchons fabriqués à partir de plus de 95 % de fibres certifiées FSC. Les monopoles d'alcool nordiques ont lancé un programme visant à réduire les émissions de carbone de 50 % d'ici 2030, axé sur la minimisation de l'utilisation de bouteilles en verre lourd et sur l'augmentation de l'adoption d'emballages à faible empreinte carbone. Les formats Tetra Pack et Bag-in-Box gagnent en popularité, notamment dans le segment du vin, où les considérations fonctionnelles et environnementales l'emportent sur l'esthétique traditionnelle de l'emballage.

Par canal de distribution : la domination du commerce hors site persiste

En 2025, les canaux de commerce hors site détiennent une part de marché de 62,74 % et représentent le segment à la croissance la plus rapide, avec un TCAC prévu de 4,66 % jusqu'en 2031. Cette croissance reflète les évolutions durables des comportements des consommateurs héritées de la période pandémique et l'expansion du commerce électronique. La prédominance des canaux de commerce hors site met en évidence un changement significatif : les consommateurs achètent de plus en plus d'alcool pour une consommation à domicile plutôt que pour des occasions de consommation sur site. Les facteurs de croissance incluent une gamme de produits plus large, des prix compétitifs et la commodité qui attire les consommateurs pressés par le temps.

Bien que le secteur du tourisme se redresse, le segment du commerce sur site récupère à un rythme plus lent. Les consommateurs restent prudents dans leurs dépenses et préfèrent des environnements de consommation contrôlés. Dans le même temps, les canaux de commerce hors site accélèrent l'intégration numérique. Les détaillants investissent massivement dans les plateformes en ligne et les services de livraison pour élargir leur portée de marché. Dans les marchés nordiques, des changements réglementaires en Suède et en Finlande permettent désormais les ventes directes aux consommateurs par les producteurs, marquant un changement significatif susceptible de transformer les dynamiques de distribution. Dans l'ensemble, l'évolution de ces canaux s'aligne sur les tendances générales du commerce de détail, mettant l'accent sur la commodité, la variété des produits et l'intégration numérique.

Analyse géographique

L'Allemagne maintient sa position de plus grand marché de l'alcool en Europe avec une part de 21,38 % en 2025, portée par sa riche culture brassicole et un secteur touristique robuste. La production brassicole allemande a atteint 7,2 milliards de litres en 2024, la plus élevée de l'UE, bien que les ventes intérieures aient diminué de 1,4 % pour s'établir à environ 8,3 milliards de litres. Cette baisse reflète les tendances durables de modération de la consommation, selon le Statistisches Bundesamt (Office fédéral de la statistique). La résilience du marché est évidente dans ses performances à l'exportation, les exportations de bière ayant augmenté de 1,6 % malgré les difficultés de production. Par ailleurs, la consommation de spiritueux premium est en hausse, soutenue par la reprise du tourisme et la demande croissante des consommateurs urbains pour des expériences authentiques.

La Pologne émerge comme le marché européen à la croissance la plus rapide, avec un TCAC de 4,86 % prévu jusqu'en 2031. Cette croissance est alimentée par le progrès économique, la hausse des revenus disponibles et l'évolution des habitudes de consommation. Le marché bénéficie de l'intégration à l'UE et du développement du tourisme, qui stimulent à la fois la consommation intérieure et les opportunités d'exportation. En tant que troisième plus grand producteur de bière de l'UE, après l'Allemagne et l'Espagne, la Pologne dispose d'une base solide pour l'expansion du marché, selon Eurostat. Les bonnes performances de Pernod Ricard en Pologne au cours de l'exercice fiscal 2024 soulignent l'attractivité du marché pour les marques internationales de spiritueux. En outre, le cadre réglementaire, soutenu par l'harmonisation européenne et la réduction des barrières commerciales, facilite la croissance du marché.

La France demeure un marché clé pour les vins et spiritueux premium, malgré les difficultés de production dues aux aléas climatiques. Même face à ces obstacles, la France continue de mener l'UE dans les exportations de boissons alcoolisées, générant 12,1 milliards EUR, représentant 41 % du total des exportations de l'UE, principalement dans les catégories du vin, selon Eurostat. Le marché fait preuve de résilience en adoptant des stratégies de premiumisation et en valorisant le patrimoine des marques pour atteindre des niveaux de prix premium, même face aux pressions sur les volumes. La décision de Diageo de récupérer les droits de distribution de la coentreprise Moët Hennessy, effective en janvier 2025, reflète un repositionnement stratégique des acteurs mondiaux pour capitaliser sur les opportunités du marché. Les pays d'Europe du Sud tels que l'Espagne, l'Italie et la Grèce bénéficient de l'hôtellerie portée par le tourisme, des cocktails saisonniers et de la consommation expérientielle en établissements. Pendant ce temps, les pays nordiques d'Europe du Nord ouvrent la voie en matière de réglementations sur les boissons à faible teneur en alcool et d'emballages écologiques, établissant des tendances qui influencent l'ensemble du marché européen.

Paysage concurrentiel

Le marché européen des boissons alcoolisées est modérément fragmenté, avec des multinationales établies maintenant des positions dominantes tout en faisant face à l'essor des producteurs artisanaux et à l'évolution des préférences des consommateurs. La concentration du marché diffère significativement selon les catégories ; le segment de la bière est plus consolidé, mené par des acteurs majeurs tels qu'Anheuser-Busch InBev, Heineken et Carlsberg, tandis que les segments des spiritueux et du vin restent fragmentés, offrant des opportunités aux producteurs régionaux et artisanaux. L'enquête de l'Autorité belge de la concurrence sur AB InBev pour des pratiques anticoncurrentielles présumées, notamment concernant les conditions imposées aux grossistes et aux opérateurs du secteur de l'hôtellerie, souligne la surveillance réglementaire des positions dominantes sur le marché.

La premiumisation, les initiatives de durabilité et la transformation numérique sont les principales stratégies concurrentielles. Les entreprises adoptent des modèles opérationnels à actifs légers, comme en témoigne Diageo qui cède ses participations dans les opérations Guinness en Afrique subsaharienne tout en conservant la propriété de la marque et les accords de licence. Les lancements de produits, les fusions et acquisitions, les partenariats et les expansions sont les stratégies les plus couramment employées par les entreprises pour renforcer leurs positions sur le marché. Malgré le grand nombre d'acteurs sur le marché étudié, les principales parts de marché sont détenues par des acteurs clés, notamment Diageo Plc, Bacardi Limited, Heineken Holding NV, Pernod Ricard et Anheuser-Busch InBev. La premiumisation du secteur reste un facteur déterminant du marché des boissons alcoolisées, particulièrement dans les segments des spiritueux et du vin.

Des opportunités existent dans les segments à faible teneur en alcool, les innovations en matière d'emballage durable et les canaux de vente directe aux consommateurs, soutenus par l'assouplissement réglementaire dans les marchés nordiques. L'adoption des technologies se concentre sur l'optimisation des chaînes d'approvisionnement, le renforcement de l'engagement des consommateurs via les plateformes numériques, et la mise en œuvre de systèmes de suivi de la durabilité pour répondre aux exigences réglementaires et aux attentes des consommateurs en constante évolution. La conformité au règlement de l'UE sur les emballages et les déchets d'emballages (PPWR) présente à la fois des défis et des opportunités pour les entreprises qui investissent dans les technologies d'emballage durable et les initiatives d'économie circulaire.

Leaders du secteur européen des boissons alcoolisées

Pernod Ricard

Diageo Plc

Bacardi Limited

Anheuser-Busch InBev

Heineken Holding NV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : HEINEKEN a ouvert un centre mondial de recherche et développement aux Pays-Bas afin de stimuler les innovations brassicoles et de faire progresser le développement de produits de nouvelle génération. L'investissement de 45 millions EUR souligne le rôle pionnier de HEINEKEN dans l'industrie brassicole et son engagement à maintenir son leadership dans le secteur néerlandais des technologies alimentaires.

- Juin 2025 : Brewdog a lancé une bière exclusive pour le match de cricket entre l'Angleterre et l'Inde au Lord's. La nouvelle bière est élaborée avec des houblons Luminosa et Galaxy. Cette bière légère, rafraîchissante et tropicale présente des saveurs de limonade pêche-mangue, d'écorce d'orange confite, de papaye et de goyave. C'est une bière qui ne manquera pas d'impressionner.

- Mai 2025 : BrewDog, la brasserie artisanale écossaise, a revu l'identité visuelle de sa gamme principale de bières. Cette refonte concerne des variantes très appréciées telles que Punk IPA, Hazy Jane, Lost Lager et Elvis Juice. Bien que le logo emblématique de BrewDog et sa palette de couleurs restent cohérents, chaque bière arbore désormais une esthétique unique, renforçant sa présence en rayon et sa reconnaissance.

- Janvier 2025 : Diageo a restructuré son modèle de distribution en France en récupérant les droits de distribution de ses marques clés, notamment Johnnie Walker, J and B et Gordon's, auprès de sa coentreprise avec Moët Hennessy. Cette démarche établit Diageo France en tant qu'entreprise indépendante sur le marché local.

Périmètre du rapport sur le marché européen des boissons alcoolisées

Une boisson alcoolisée est une boisson contenant de l'éthanol, communément appelé alcool. Les boissons alcoolisées sont généralement divisées en trois grandes classes : les bières, les vins et les spiritueux.

Le marché européen des boissons alcoolisées est segmenté par type de produit, canal de distribution et pays. Sur la base du type de produit, le marché est segmenté en bière, vin et spiritueux. Sur la base du canal de distribution, le marché est segmenté en commerce sur site et commerce hors site. Le segment du commerce hors site est lui-même segmenté en supermarchés/hypermarchés, magasins spécialisés, boutiques de vente en ligne et autres canaux de commerce hors site. Sur la base des pays, le marché est segmenté en Royaume-Uni, Allemagne, France, Italie, Espagne, Russie et reste de l'Europe.

Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base de la valeur (en millions USD).

| Bière | Bière ale |

| Lager | |

| Bière à faible teneur en alcool | |

| Autres types de bière | |

| Vin | Vin fortifié |

| Vin tranquille | |

| Vin pétillant | |

| Autres types de vin | |

| Spiritueux | Brandy et Cognac |

| Liqueur | |

| Tequila et Mezcal | |

| Rhum | |

| Whisky | |

| Autres types de spiritueux | |

| Autres |

| Homme |

| Femme |

| Bouteilles |

| Canettes |

| Autres (Tetra Pack) |

| Commerce sur site |

| Commerce hors site |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Russie |

| Suède |

| Belgique |

| Pologne |

| Pays-Bas |

| Reste de l'Europe |

| Par type de produit | Bière | Bière ale |

| Lager | ||

| Bière à faible teneur en alcool | ||

| Autres types de bière | ||

| Vin | Vin fortifié | |

| Vin tranquille | ||

| Vin pétillant | ||

| Autres types de vin | ||

| Spiritueux | Brandy et Cognac | |

| Liqueur | ||

| Tequila et Mezcal | ||

| Rhum | ||

| Whisky | ||

| Autres types de spiritueux | ||

| Autres | ||

| Par utilisateur final | Homme | |

| Femme | ||

| Par type d'emballage | Bouteilles | |

| Canettes | ||

| Autres (Tetra Pack) | ||

| Par canal de distribution | Commerce sur site | |

| Commerce hors site | ||

| Par pays | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché européen des boissons alcoolisées en 2026 ?

La taille du marché européen des boissons alcoolisées a atteint 290,88 milliards USD en 2026 et devrait croître jusqu'à 360,97 milliards USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les spiritueux affichent la dynamique la plus forte, progressant à un TCAC de 5,12 % portés par la premiumisation et la culture du cocktail.

Pourquoi les boissons à faible teneur en alcool et sans alcool gagnent-elles du terrain ?

La sensibilisation à la santé, les nouvelles règles d'étiquetage de l'UE et les saveurs innovantes poussent la bière sans alcool et les spiritueux vers une croissance à deux chiffres.

Quel pays offre les meilleures perspectives de croissance ?

La Pologne se distingue avec un TCAC prévu de 4,86 % jusqu'en 2031, grâce à la hausse des revenus et aux effets favorables de l'intégration à l'UE.

Dernière mise à jour de la page le: