Taille et parts du marché des boissons santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 141.8 Milliards de dollars |

| Taille du Marché (2031) | 200.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des boissons santé par Mordor Intelligence

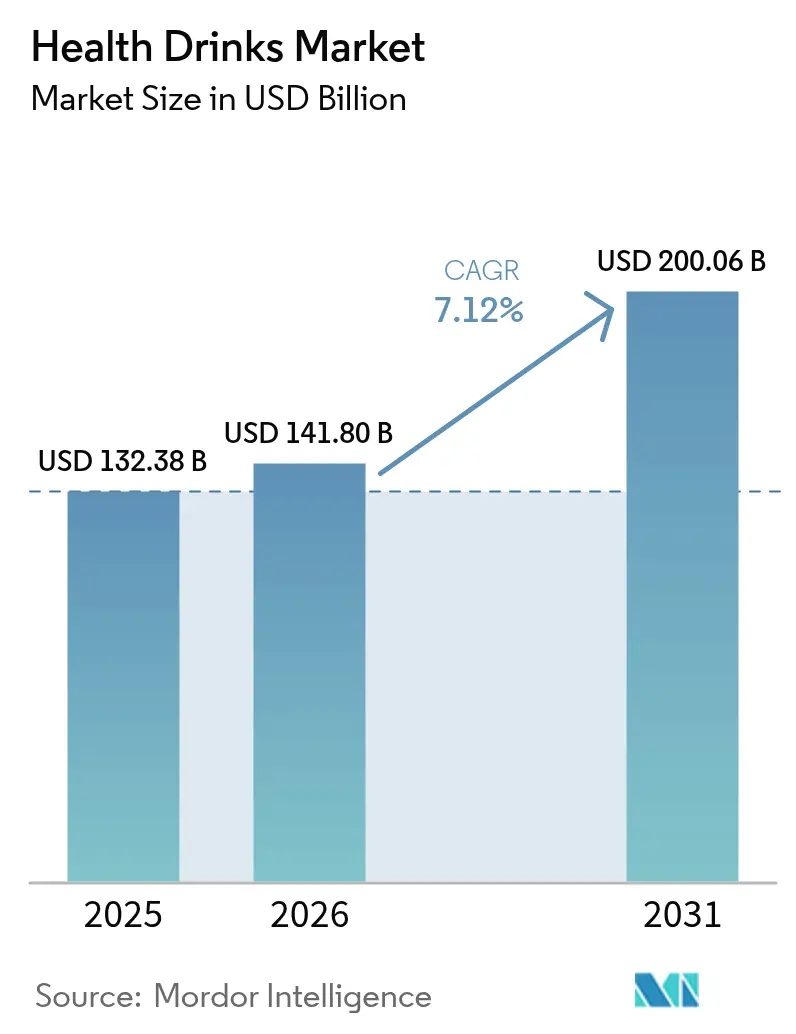

Le marché des boissons santé était évalué à 132,38 milliards USD en 2025 et devrait progresser de 141,8 milliards USD en 2026 pour atteindre 200,06 milliards USD d'ici 2031, à un TCAC de 7,12 % durant la période de prévision (2026-2031). Cette croissance est portée par l'évolution démographique, la hausse des dépenses de santé et la clarification des réglementations, qui incitent les consommateurs à opter pour une nutrition préventive et des boissons fonctionnelles. L'accroissement de l'accès numérique, les avancées en matière d'ingrédients et l'emballage écologique stimulent également la demande. Sur le plan régional, l'Amérique du Nord détient la plus grande part de marché en 2024, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide jusqu'en 2030. Parmi les produits, les jus de fruits et légumes dominent le marché, tandis que les boissons laitières et à base de plantes connaissent la croissance la plus rapide en raison de l'intérêt croissant pour les options végétales, des préoccupations liées à l'intolérance au lactose et du développement durable. Les boutiques en ligne sont en train de devenir le canal de distribution privilégié, dépassant les hypermarchés/supermarchés traditionnels. Les innovations en matière d'emballage durable stimulent la croissance du Tetra Pack. Le marché des boissons santé est modérément fragmenté, offrant des opportunités aux entreprises plus petites ou nouvelles pour entrer et se concurrencer. Cette configuration favorise l'innovation, car les marques peuvent se démarquer grâce à des formulations uniques, des bénéfices fonctionnels, un emballage écologique ou des stratégies marketing ciblées. Les entreprises ont souvent recours à des collaborations, des acquisitions et des expansions régionales pour renforcer leur présence sur le marché.

Principaux enseignements du rapport

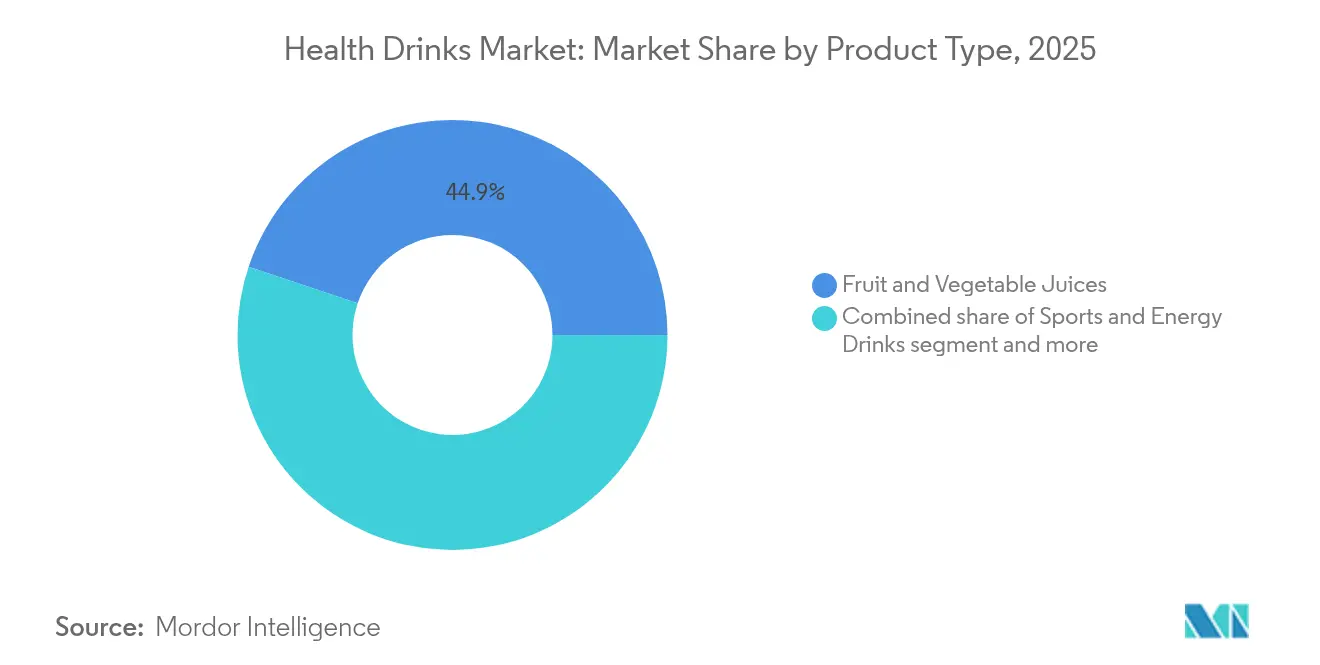

- Par catégorie de produit, les jus de fruits et légumes ont représenté 44,85 % de la part de marché des boissons santé en 2025 ; les boissons laitières et à base de plantes devraient progresser à un TCAC de 7,32 % jusqu'en 2031.

- Par type d'emballage, les bouteilles ont représenté une part de 65,10 % de la taille du marché des boissons santé en 2025, tandis que les emballages Tetra progressent à un TCAC de 7,34 % jusqu'en 2031.

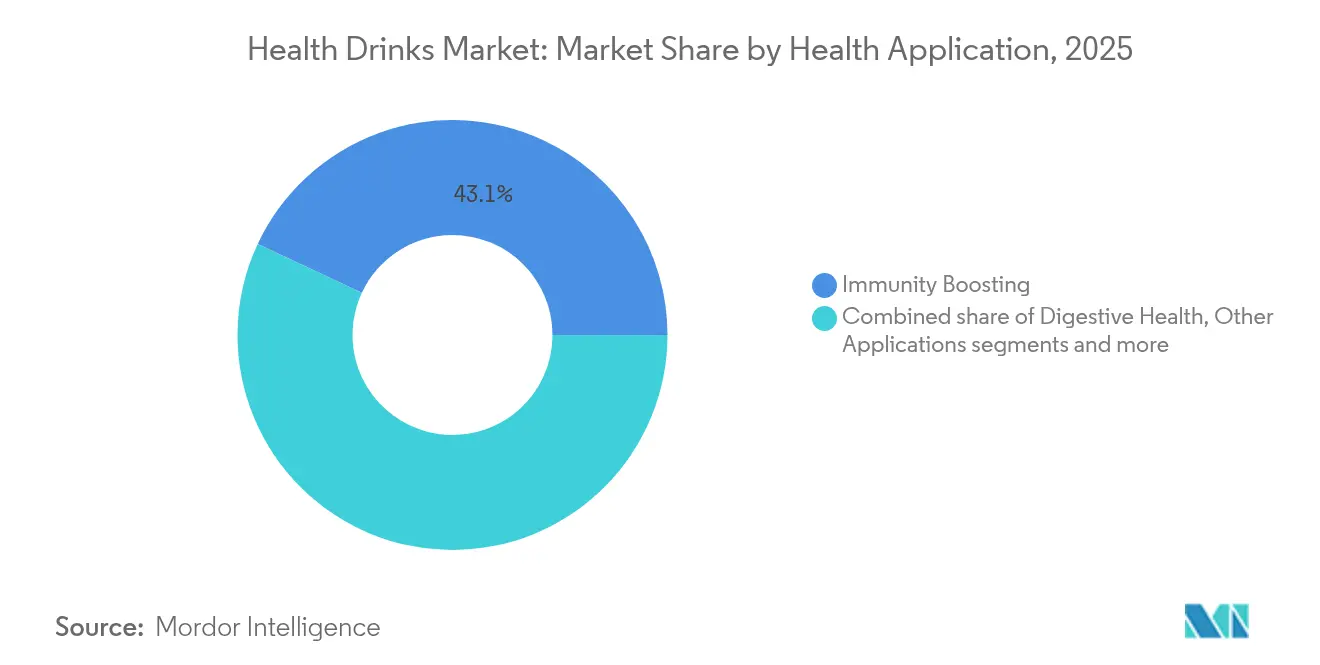

- Par application santé, les applications de renforcement de l'immunité ont capté 43,05 % de la taille du marché des boissons santé en 2025, et les applications de santé digestive progressent à un TCAC de 8,28 % jusqu'en 2031.

- Par canal de distribution, les hypermarchés/supermarchés ont conservé une part de 35,10 % en 2025 ; la vente en ligne progresse à un TCAC de 7,75 % jusqu'en 2031.

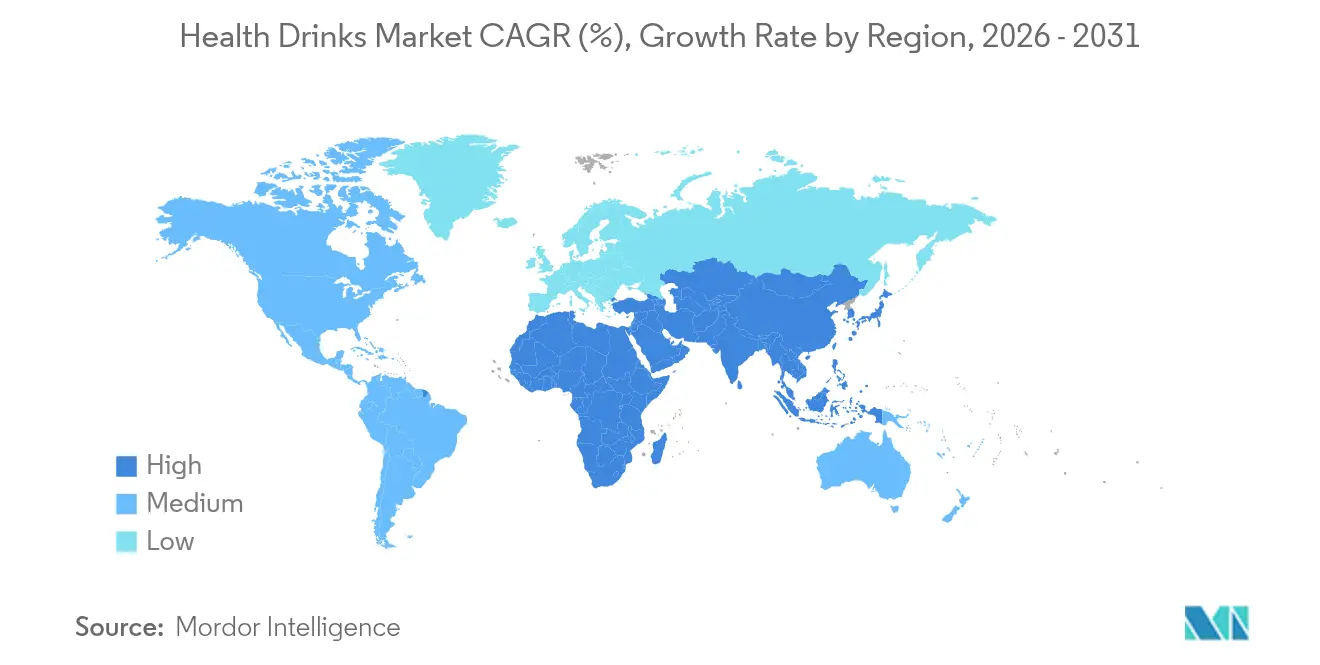

- Par géographie, l'Amérique du Nord a détenu une part de 36,10 % en 2025, tandis que l'Asie-Pacifique enregistre le TCAC régional le plus rapide à 7,92 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des boissons santé

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Sensibilisation croissante à la santé et au bien-être | +1.5% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Pénétration croissante des formulations faibles ou sans sucre | +1.2% | Amérique du Nord et Europe en tête, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Prévalence croissante des maladies liées au mode de vie | +0.8% | Mondiale, particulièrement aiguë dans les marchés développés | Long terme (≥ 4 ans) |

| Demande de produits naturels et à étiquette propre | +0.9% | Amérique du Nord et Europe au cœur, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor de la culture du fitness et du sport | +0.6% | Mondial, avec les jeunes démographies comme moteurs d'adoption | Court terme (≤ 2 ans) |

| Influence des médias sociaux et des tendances | +0.3% | Mondial, plus forte dans les marchés numériquement connectés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante à la santé et au bien-être

Le marché des boissons santé se développe rapidement, à mesure qu'un nombre croissant de personnes accordent la priorité au bien-être et à des modes de vie plus sains. L'évolution des habitudes de consommation durant la pandémie, la hausse des taux d'obésité et la diminution de l'activité physique ont stimulé la demande de boissons pour la santé métabolique, perçues comme un moyen pratique de soutenir la santé globale. Selon l'Organisation mondiale de la Santé, d'ici 2025, 1,5 milliard de personnes supplémentaires, allant de 1,2 à 1,8 milliard, devraient bénéficier d'une amélioration de leur santé et de leur bien-être, soulignant le vaste potentiel de croissance des boissons axées sur la santé [1]Source : Organisation mondiale de la Santé, "Données de l'OMS", data.who.int. Cette amélioration anticipée de la santé mondiale souligne une demande croissante pour des produits favorisant les soins préventifs et un mode de vie actif. Les jeunes consommateurs, en particulier, sont à l'origine de ce changement, recherchant des produits à étiquette propre avec des listes d'ingrédients transparentes et des bénéfices scientifiquement validés. Beaucoup s'appuient sur les plateformes numériques et les médias sociaux pour obtenir des preuves en temps réel de ces affirmations. En réponse, les fabricants développent des formulations innovantes et cliniquement testées, et renforcent leur crédibilité grâce à un marketing fondé sur des données probantes, positionnant les boissons santé non seulement comme des compléments nutritionnels, mais aussi comme des produits de bien-être premium et de style de vie aspirationnels.

Pénétration croissante des formulations faibles ou sans sucre

L'évolution vers des habitudes de consommation plus saines stimule la croissance des boissons santé faibles en sucre ou sans sucre. Cette tendance est portée par des données probantes croissantes reliant les boissons sucrées à de graves problèmes de santé, notamment le diabète qui, selon la Fédération internationale du diabète, touchait 589 millions d'adultes âgés de 20 à 79 ans dans le monde en 2024[2]Source : Fédération internationale du diabète, "L'Atlas du diabète", diabetesatlas.org. Les gouvernements encouragent ce changement en instaurant des taxes sur le sucre et en restreignant les boissons sucrées dans les écoles, tandis que des organisations comme l'Organisation mondiale de la Santé promeuvent ces mesures pour lutter contre l'obésité infantile. Les consommateurs modifient également leur comportement : l'enquête 2024 du Conseil international d'information sur l'alimentation (IFIC) montre que 66 % des Américains cherchent à réduire leur consommation de sucre cette année[3]Source : Conseil international d'information sur l'alimentation (IFIC), "Enquête 2024 de l'IFIC sur l'alimentation et la santé", ific.org. Pour répondre à cette demande, les marques lancent davantage d'options faibles en sucre. Par exemple, en novembre 2024, Red Bull a lancé Red Bull Zero, une version sans sucre et sans calorie de sa boisson énergisante originale, offrant le même goût sans sucre.

Essor de la culture du fitness et du sport

La popularité croissante du fitness et du sport transforme le marché des boissons santé, car les jeunes partagent fréquemment leurs séances de sport, événements sportifs et modes de vie actifs en ligne. Cela a fait des boissons d'hydratation et de récupération des symboles d'un mode de vie sain. Les données illustrent cette tendance : en décembre 2024, près de la moitié (48 %) des personnes au Royaume-Uni pratiquent une activité physique 3 fois ou plus par semaine, selon le Conseil de développement de l'agriculture et de l'horticulture (AHDB), et la plupart visent une alimentation équilibrée, témoignant d'un fort intérêt pour la santé[4]Source : Conseil de développement de l'agriculture et de l'horticulture (AHDB), "Les attitudes des consommateurs montrent que la santé est une question d'équilibre", ahdb.org.uk. De même, le rapport de participation de haut niveau de l'Association des sports et de l'industrie du fitness (SFIA) montre que 247,1 millions d'Américains ont pratiqué au moins une activité en 2024[5]Source : Association des sports et de l'industrie du fitness (SFIA), "Le rapport de participation de haut niveau de la SFIA montre que 247,1 millions d'Américains étaient actifs en 2024", sfia.org. Cette combinaison d'activité physique et d'alimentation saine accroît la demande de boissons qui non seulement hydratent, mais apportent également des bénéfices supplémentaires tels que des électrolytes, des protéines et des ingrédients pour l'énergie, l'endurance et la récupération.

Demande de produits naturels et à étiquette propre

Les consommateurs évitent de plus en plus les additifs synthétiques, faisant des produits « naturels » une attente fondamentale sur le marché des boissons santé. Les personnes prêtent une attention accrue aux ingrédients, privilégiant les produits avec une traçabilité transparente, une agriculture durable et un traitement minimal, même si cela implique un coût plus élevé. Selon l'étude ATLAS 2024 d'Ingredion, 78 % des consommateurs mondiaux étaient prêts à dépenser davantage pour des aliments et des boissons étiquetés « naturel » ou « 100 % naturel ». En décembre 2024, la Food and Drug Administration des États-Unis (FDA) a introduit une nouvelle règle pour l'étiquette « sain ». Cette règle remplace les seuils nutritionnels obsolètes par des critères basés sur les groupes alimentaires, limite les sucres ajoutés, le sodium et les graisses saturées, et exclut les graisses saturées naturellement présentes dans les noix, les fruits de mer et les graines, conformément aux recommandations alimentaires modernes. Dans ce marché en évolution, disposer d'une étiquette propre est essentiel pour la survie, influençant considérablement les stratégies dans le secteur des boissons fonctionnelles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Obstacles réglementaires et préoccupations en matière de sécurité | -1.1% | Mondial, avec une intensité variable selon les juridictions | Moyen terme (2-4 ans) |

| Concurrence intense et substitution de produits | -0.7% | Mondial, particulièrement aiguë dans les marchés matures | Court terme (≤ 2 ans) |

| Contrôle réglementaire sur la caféine et les nouveaux ingrédients | -0.6% | Amérique du Nord et Europe en tête, expansion mondiale | Long terme (≥ 4 ans) |

| Préoccupations concernant le sucre et les additifs artificiels | -0.4% | Mondial, avec des variations régionales liées aux consommateurs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Obstacles réglementaires et préoccupations en matière de sécurité

Les défis réglementaires et les préoccupations en matière de sécurité constituent des obstacles significatifs pour le marché des boissons santé, car des règles plus strictes augmentent les risques de conformité et les problèmes juridiques. Par exemple, en janvier 2025, Abbott a fait face à des poursuites judiciaires alléguant un marketing trompeur du lait pour nourrissons en raison de sa teneur en sucre. À l'échelle mondiale, les réglementations se durcissent, un rapport 2024 de BioMed Central Santé publique montrant que 73 pays limitent les niveaux de caféine ou restreignent la vente de boissons énergisantes aux mineurs, rendant les lancements internationaux plus difficiles. Les entreprises doivent désormais investir davantage dans la recherche clinique, la documentation détaillée des produits et les systèmes de surveillance avancés, tout en respectant diverses règles d'étiquetage et de publicité. Ces défis entraînent des coûts de conformité plus élevés, des délais de développement de produits plus longs et un contrôle accru, ce qui peut ralentir l'innovation et compliquer l'entrée de nouveaux acteurs sur le marché.

Contrôle réglementaire sur la caféine et les nouveaux ingrédients

Les réglementations autour de la caféine et des nouveaux ingrédients se durcissent dans le monde entier, créant des défis pour les fabricants de boissons santé. En 2024, l'Union européenne a rendu obligatoire l'affichage de la teneur en caféine sur la face avant des emballages, répondant aux préoccupations concernant la consommation excessive de caféine chez les jeunes. Aux États-Unis, les législateurs ont introduit la loi sur la sécurité de la caféine Sarah Katz en 2025, qui vise à améliorer la transparence concernant la caféine dans les produits et à établir des restrictions d'âge pour la vente de boissons énergisantes. Pour les nouveaux ingrédients comme les plantes médicinales et les additifs fonctionnels, les entreprises font face à des processus d'approbation plus stricts. Elles doivent fournir des données de sécurité détaillées et des études sur les allergènes pour satisfaire aux exigences GRAS (Généralement Reconnu Comme Sûr). Ces processus sont coûteux, atteignant souvent des millions, et peuvent prendre des années à compléter. Cette réglementation plus stricte ralentit les lancements de produits et décourage les investissements, rendant l'innovation sur le marché plus difficile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les boissons à base de plantes entraînent l'évolution de la catégorie

Les jus de fruits et légumes sont restés le premier segment du marché des boissons santé en 2025, détenant 44,85 % de la part de marché. Leur popularité est portée par la familiarité des consommateurs, leur large disponibilité en magasin et la conviction que les jus sont naturellement sains. Les options de boissons prêtes à consommer, combinées à leur association avec les vitamines, les minéraux et les antioxydants qui soutiennent l'immunité, en font un choix privilégié. Les nouveaux produits tels que les jus pressés à froid, les mélanges enrichis et les options faibles en sucre les maintiennent pertinents, car les consommateurs recherchent à la fois goût et bénéfices pour la santé.

D'autre part, les boissons santé laitières et à base de plantes constituent le segment à la croissance la plus rapide, avec une progression attendue à un TCAC de 7,32 % jusqu'en 2031. Cette croissance est alimentée par une sensibilisation croissante à l'intolérance au lactose et par la demande croissante d'alternatives durables et riches en protéines. Les boissons à base de plantes, en particulier, gagnent en popularité à mesure que les consommateurs privilégient les étiquettes propres, l'approvisionnement éthique et la durabilité environnementale. Les innovations telles que les shakes protéinés à base d'amandes et les alternatives laitières probiotiques attirent à la fois les consommateurs traditionnels de produits laitiers et les acheteurs soucieux de leur santé, faisant de ce segment un moteur clé de la croissance future du marché des boissons santé.

Par type d'emballage : le développement durable remodèle les préférences en matière de contenant

Les formats en bouteille ont représenté 65,10 % de la part d'emballage des boissons santé en 2025, principalement parce qu'ils sont largement disponibles, abordables et pratiques pour les consommateurs. Les bouteilles sont faciles à utiliser aussi bien pour les achats en grande distribution que pour la consommation nomade, ce qui en fait un choix populaire. Des systèmes de production bien établis et des réseaux de distribution solides soutiennent leur dominance. Des caractéristiques telles que les matériaux légers et les bouchons refermables les rendent pratiques pour une utilisation en portion individuelle, notamment pour les activités de plein air ou les achats rapides. Ces facteurs ont consolidé les bouteilles comme option d'emballage préférée pour les boissons santé.

Les emballages Tetra sont le type d'emballage à la croissance la plus rapide, avec un TCAC attendu de 7,34 % jusqu'en 2031. Cette croissance est portée par l'attention croissante des consommateurs et des régulateurs pour le développement durable, car les briques sont souvent fabriquées à partir de matériaux renouvelables et de matières recyclées. Ils gagnent également en popularité auprès des marques de boissons santé qui souhaitent mettre en avant la fraîcheur, une durée de conservation prolongée et une image écologique. Les briques séduisent les consommateurs sensibles à l'environnement et s'alignent sur l'évolution du marché vers des pratiques durables. Cette tendance illustre comment l'emballage devient un outil clé pour les marques afin de communiquer santé, innovation et durabilité à leurs clients.

Par application santé : le bien-être digestif accélère la croissance

En 2025, les applications axées sur l'immunité ont représenté 43,05 % des ventes de boissons santé, illustrant la manière dont les consommateurs continuent de privilégier les habitudes de bien-être développées durant la pandémie. Ces boissons sont enrichies en nutriments clés tels que les vitamines C et D, qui sont devenus essentiels à l'entretien quotidien de la santé plutôt qu'à une utilisation occasionnelle. Les entreprises commercialisent ces boissons comme des moyens pratiques et efficaces de soutenir la santé immunitaire, en en faisant une partie intégrante des routines des consommateurs. L'accent croissant mis sur les soins préventifs et le bien-être global a encore renforcé la demande pour ces produits, les positionnant comme un segment vital sur le marché des boissons santé.

D'autre part, les applications de santé digestive devraient connaître la croissance la plus rapide, avec un TCAC projeté de 8,28 % jusqu'en 2031. Cette croissance est alimentée par une sensibilisation croissante des consommateurs à l'importance de la santé intestinale et à son lien avec le bien-être global, notamment l'immunité et la santé mentale. Les produits contenant des probiotiques, des prébiotiques et des ingrédients fermentés gagnent du terrain en raison de leurs bénéfices scientifiquement prouvés pour la digestion et l'équilibre intestinal. À mesure que davantage de consommateurs recherchent des boissons favorisant la santé intestinale, ce segment devient un domaine clé d'innovation et de croissance sur le marché des boissons santé. La demande croissante d'options favorables à l'intestin met en évidence l'évolution vers des boissons fonctionnelles répondant à des préoccupations de santé spécifiques.

Par canal de distribution : le commerce numérique transforme le paysage de la distribution

En 2025, les hypermarchés/supermarchés ont représenté 35,10 % du chiffre d'affaires, en faisant un canal de distribution clé sur le marché des boissons santé. Ces enseignes sont populaires car elles offrent une large variété de produits et proposent fréquemment des promotions et des remises qui attirent les consommateurs sensibles aux prix. Les acheteurs bénéficient également de la commodité de comparer différentes marques et d'acheter des produits immédiatement. La présence physique de ces points de vente permet aux clients d'inspecter les produits directement, ce qui renforce la confiance et la certitude dans leurs achats. Par conséquent, les hypermarchés et les supermarchés continuent de jouer un rôle significatif dans la stimulation des ventes sur le marché.

La vente en ligne devrait progresser à un TCAC de 7,75 % jusqu'en 2031, en faisant le canal de distribution à la croissance la plus rapide sur le marché des boissons santé. Des fonctionnalités telles que les recommandations d'influenceurs et la commodité de la livraison le jour même stimulent la croissance du commerce électronique. Ces facteurs facilitent l'exploration et l'achat de boissons santé par les consommateurs sans avoir à se rendre dans des magasins physiques. Les plateformes en ligne fournissent également des descriptions détaillées des produits, des avis clients et des suggestions personnalisées, améliorant l'expérience d'achat globale. À mesure que davantage de consommateurs adoptent les achats numériques, la vente en ligne devrait influencer considérablement la croissance du marché dans les années à venir.

Analyse géographique

L'Amérique du Nord a représenté 36,10 % de la part de marché des boissons santé en 2025, portée par des revenus disponibles élevés, un fort intérêt pour la santé et le bien-être, et des réglementations favorables telles que le cadre Généralement Reconnu Comme Sûr de la Food and Drug Administration des États-Unis. Les consommateurs de la région sont de plus en plus disposés à dépenser pour des boissons santé premium offrant des bénéfices innovants et cliniquement prouvés. La présence de collaborations avancées en matière de recherche et de start-ups en nutraceutiques a encore renforcé le marché, permettant le développement de produits de haute qualité. Les réseaux de distribution bien établis et les stratégies marketing de la région ont rendu les boissons santé facilement accessibles à un large public. Ces facteurs positionnent collectivement l'Amérique du Nord comme un marché de référence pour les boissons santé.

L'Europe suit de près l'Amérique du Nord, soutenue par de solides mesures réglementaires favorisant la durabilité et des formulations de produits plus saines. Les gouvernements de la région encouragent activement les fabricants à réduire la teneur en sucre et à adopter des solutions d'emballage écologiques. Cela a conduit à une utilisation accrue d'édulcorants naturels et de matériaux recyclés, conformément aux préférences des consommateurs pour des produits respectueux de l'environnement. La transparence dans l'étiquetage des produits et l'accent mis sur des ingrédients propres ont également contribué à renforcer la confiance des consommateurs, soutenant une croissance régulière du marché. Avec une demande croissante de boissons durables et axées sur la santé, l'Europe demeure un contributeur significatif au marché mondial des boissons santé.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC projeté de 7,92 % jusqu'en 2031. La croissance de la région est alimentée par la hausse des revenus, l'urbanisation et la sensibilisation croissante à la santé, notamment dans des pays comme la Chine, l'Inde et l'Indonésie. Les médias sociaux ont joué un rôle clé dans la formation des préférences des consommateurs, stimulant la demande de boissons santé qui favorisent le bien-être et la nutrition. Les initiatives gouvernementales, telles que le programme japonais des aliments à allégation fonctionnelle (FFC) et les campagnes de fortification de l'Inde, ont également soutenu l'expansion du marché. Les entreprises introduisent également des produits adaptés aux besoins nutritionnels locaux, comme le PediaSure Nutri-Pull d'Abbott, qui a gagné en popularité dans la région. Ces facteurs font de l'Asie-Pacifique un moteur critique de la croissance du marché des boissons santé.

Paysage concurrentiel

Le marché des boissons santé reste modérément fragmenté, les entreprises multinationales maintenant leur domination tout en s'appuyant de plus en plus sur des fusions et acquisitions pour rester compétitives. Par exemple, PepsiCo a acquis Poppi pour 1,95 milliard USD, et Keurig Dr Pepper a acquis des participations dans Ghost Energy pour 990 millions USD. Ces acquisitions mettent en évidence une tendance où les acteurs établis préfèrent racheter des marques innovantes plutôt que de développer de nouveaux produits en interne, surtout lorsque les tendances des boissons fonctionnelles évoluent rapidement. Les fournisseurs d'ingrédients se concentrent également sur l'obtention de certifications GRAS (Généralement Reconnu Comme Sûr) pour acquérir un avantage concurrentiel. Par exemple, PurGinseng est devenu un ingrédient précieux pour les marques cherchant à se positionner comme premium sur le marché.

La technologie joue un rôle crucial dans la transformation du marché des boissons santé, avec des investissements orientés vers des avancées telles que la micro-encapsulation, les techniques de masquage des arômes et la chaîne de blocs pour la transparence de la chaîne d'approvisionnement. Les marques se différencient en proposant des produits innovants tels que des boissons traitées par hautes pressions (HPP) à froid, des eaux pétillantes infusées d'adaptogènes et des packs de nutrition personnalisée par intelligence artificielle livrés directement aux consommateurs. L'intérêt pour les boissons thérapeutiques croît, comme la boisson GLP-1 de Nestlé, ciblant des besoins de santé spécifiques. Les entreprises se concentrent également sur la durabilité en introduisant des solutions d'emballage entièrement compostables, qui séduisent les consommateurs sensibles à l'environnement.

Les start-ups utilisent les canaux directs au consommateur (DTC) et les plateformes de médias sociaux pour stimuler la croissance. Par exemple, Celsius a réalisé une croissance à trois chiffres en collaborant avec des influenceurs fitness sur TikTok, tandis que le mélange collagène kéfir de Lifeway a capitalisé sur la demande croissante de produits combinant beauté et bénéfices pour la santé intestinale. Le cycle de développement des produits s'est considérablement raccourci, de nouveaux produits atteignant désormais le marché en six mois seulement, contre deux ans auparavant. Ce rythme rapide d'innovation pousse les entreprises établies à s'adapter en créant des studios de capital-risque, en collaborant avec des co-fabricants, ou à risquer de prendre du retard. À mesure que les préférences des consommateurs se sophistiquent, le marché des boissons santé devrait connaître une innovation continue et une concurrence intense.

Leaders du secteur des boissons santé

PepsiCo, Inc.

The Coca-Cola Company

Nestlé S.A.

Danone S.A.

Red Bull GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Keurig Dr Pepper a finalisé l'acquisition de Dyla Brands, la société à l'origine des exhausteurs de boissons Stur, dans le cadre de sa stratégie d'expansion de son offre d'hydratation aromatisée.

- Mars 2025 : PepsiCo a acquis le fabricant de sodas prébiotiques Poppi pour 1,95 milliard USD. Cette acquisition a mis en évidence l'accent mis par PepsiCo sur la réponse à la demande croissante des consommateurs pour des sodas bénéfiques pour la santé intestinale.

- Février 2025 : Coca-Cola a lancé Simply Pop, un soda prébiotique conçu pour fournir du jus de fruits, des fibres, de la vitamine C et du zinc. Ce produit a marqué l'entrée de l'entreprise dans le segment des sodas fonctionnels.

- Janvier 2025 : Abbott a lancé PediaSure avec Nutri-Pull en Inde dans le cadre de ses efforts pour lutter contre le retard de croissance chez l'enfant. Le produit a été enrichi de 37 nutriments essentiels, visant à soutenir la croissance et le développement des enfants souffrant de carences nutritionnelles.

Périmètre du rapport mondial sur le marché des boissons santé

Les boissons dotées de propriétés supplémentaires pour améliorer la santé et le bien-être peuvent être considérées comme des boissons santé. Le marché des boissons santé est segmenté par type de produit, canal de distribution et géographie. Le marché est segmenté par type de produit en jus de fruits et légumes, boissons sportives, boissons énergisantes, boissons kombucha, eau en bouteille fonctionnelle et enrichie, boissons laitières et alternatives laitières, et thé et café prêts à consommer. Par canal de distribution, le marché étudié est segmenté en supermarchés/hypermarchés, magasins spécialisés, épiceries de proximité, boutiques en ligne et autres canaux de distribution. Le marché a été segmenté sur la base de la géographie par l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud, le Moyen-Orient et l'Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

| Jus de fruits et légumes |

| Boissons sportives et énergisantes |

| Boissons à base de plantes médicinales et d'adaptogènes |

| Boissons de substitution de repas |

| Boissons laitières et à base de plantes |

| Autres types de produits |

| Bouteilles |

| Canettes |

| Emballages Tetra |

| Autres |

| Renforcement de l'immunité |

| Santé digestive |

| Hydratation et récupération |

| Autres applications |

| Hypermarchés / Supermarchés |

| Magasins spécialisés |

| Boutiques de vente en ligne |

| Épiceries de proximité |

| Autres canaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Colombie | |

| Chili | |

| Pérou | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Jus de fruits et légumes | |

| Boissons sportives et énergisantes | ||

| Boissons à base de plantes médicinales et d'adaptogènes | ||

| Boissons de substitution de repas | ||

| Boissons laitières et à base de plantes | ||

| Autres types de produits | ||

| Par type d'emballage | Bouteilles | |

| Canettes | ||

| Emballages Tetra | ||

| Autres | ||

| Par application santé | Renforcement de l'immunité | |

| Santé digestive | ||

| Hydratation et récupération | ||

| Autres applications | ||

| Par canal de distribution | Hypermarchés / Supermarchés | |

| Magasins spécialisés | ||

| Boutiques de vente en ligne | ||

| Épiceries de proximité | ||

| Autres canaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Colombie | ||

| Chili | ||

| Pérou | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des boissons santé en 2026 ?

La taille du marché des boissons santé est de 141,8 milliards USD en 2026, en bonne voie pour atteindre 200,06 milliards USD d'ici 2031 à un TCAC de 7,12 %.

Quelle région connaît la croissance la plus rapide pour les boissons santé ?

L'Asie-Pacifique mène la croissance avec un TCAC de 7,92 %, portée par la hausse des revenus, les modes de vie urbains et l'amplification de la culture du fitness.

Quel segment de produit connaît la croissance la plus rapide ?

Les boissons laitières et à base de plantes devraient progresser de 7,32 % par an jusqu'en 2031, à mesure que les consommateurs favorisent les options sans lactose et les protéines durables.

Quelle est l'importance de la vente en ligne dans les ventes de boissons santé ?

La vente en ligne est le canal à la croissance la plus rapide avec un TCAC de 7,75 %, soutenue par le marketing d'influence et une éducation produit plus enrichie.

Dernière mise à jour de la page le: