Taille et part de marché nord-américain des boissons alcoolisées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

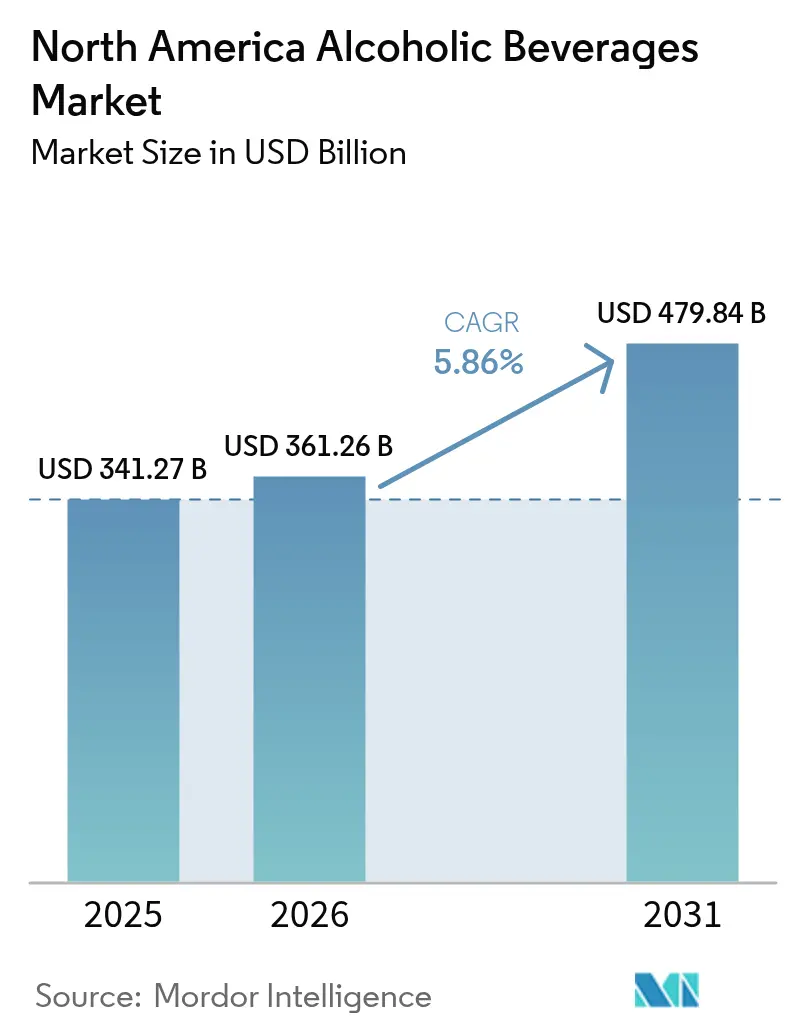

| Taille du marché de l'année de base (2025) | 341.27 Milliards de dollars |

| Taille du Marché (2026) | 361.26 Milliards de dollars |

| Taille du Marché (2031) | 479.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.86% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord-américain des boissons alcoolisées par Mordor Intelligence

La taille du marché nord-américain des boissons alcoolisées était évaluée à 341,27 milliards USD en 2025 et devrait progresser de 361,26 milliards USD en 2026 pour atteindre 479,84 milliards USD d'ici 2031, à un CAGR de 5,86 % au cours de la période de prévision (2026-2031). La croissance du marché découle des habitudes de consommation d'alcool établies dans l'ensemble de la région. La bière domine la part de marché, portée par un secteur brassicole artisanal solide et une demande soutenue pour les produits de lager traditionnelle et de bière légère. La catégorie des spiritueux affiche une croissance significative, notamment dans les segments du whisky premium, du tequila et de la vodka. Le segment du vin maintient une croissance régulière grâce à une consommation accrue de vins effervescents, de rosé et de variétés biologiques, en particulier parmi les consommateurs soucieux de leur santé et les jeunes générations. Les préférences des consommateurs évoluent vers des options premium, élaborées de façon artisanale et à teneur réduite en alcool, reflétant un intérêt croissant pour une consommation modérée et des choix soucieux de la santé. L'essor du commerce électronique et des canaux de vente directe au consommateur a amélioré l'accessibilité des produits, soutenant la vente au détail traditionnelle et la consommation sur place. Le marché a connu une croissance substantielle des cocktails prêts à boire, des boissons aromatisées et des hard seltzers, particulièrement attractifs pour les jeunes consommateurs et les femmes.

Principaux enseignements du rapport

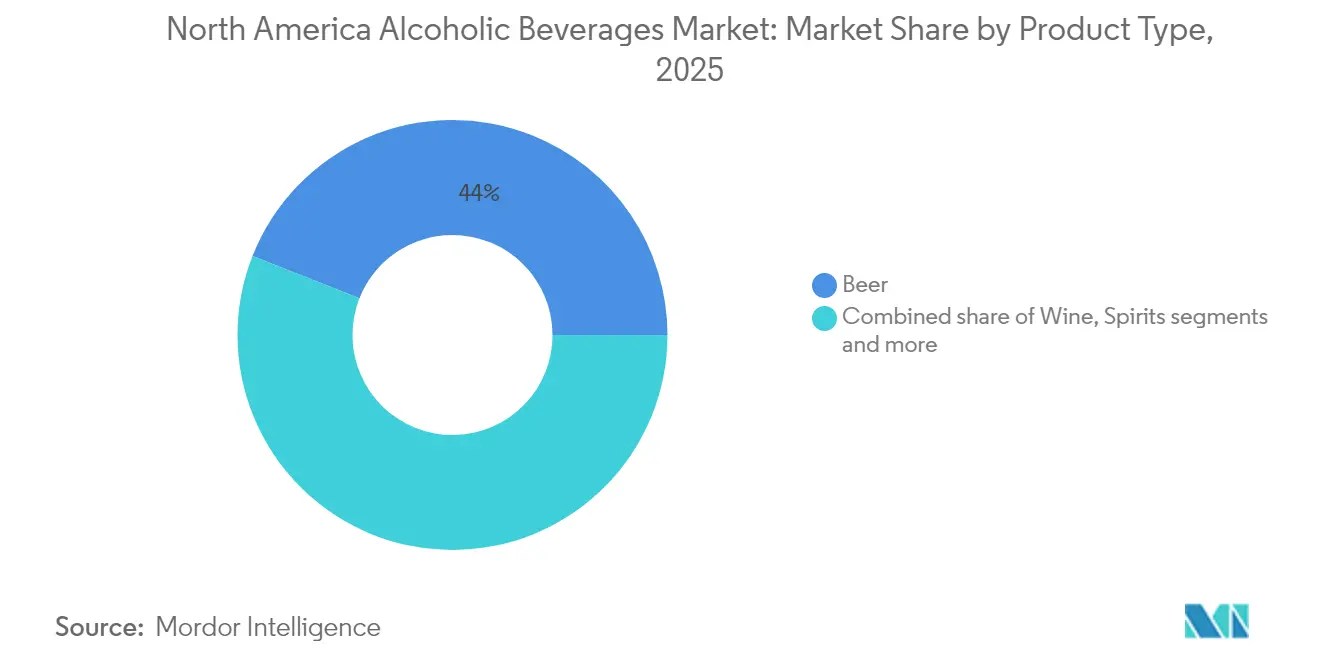

- Par catégorie de produit, la bière a dominé avec une part de revenus de 44,02 % en 2025, tandis que les boissons prêtes à boire/hard seltzers devraient se développer à un CAGR de 8,37 % d'ici 2031.

- Par utilisateur final, les consommateurs masculins représentaient une part de 66,10 % du marché nord-américain des boissons alcoolisées en 2025, tandis que la consommation féminine progresse à un CAGR de 7,92 % jusqu'en 2031.

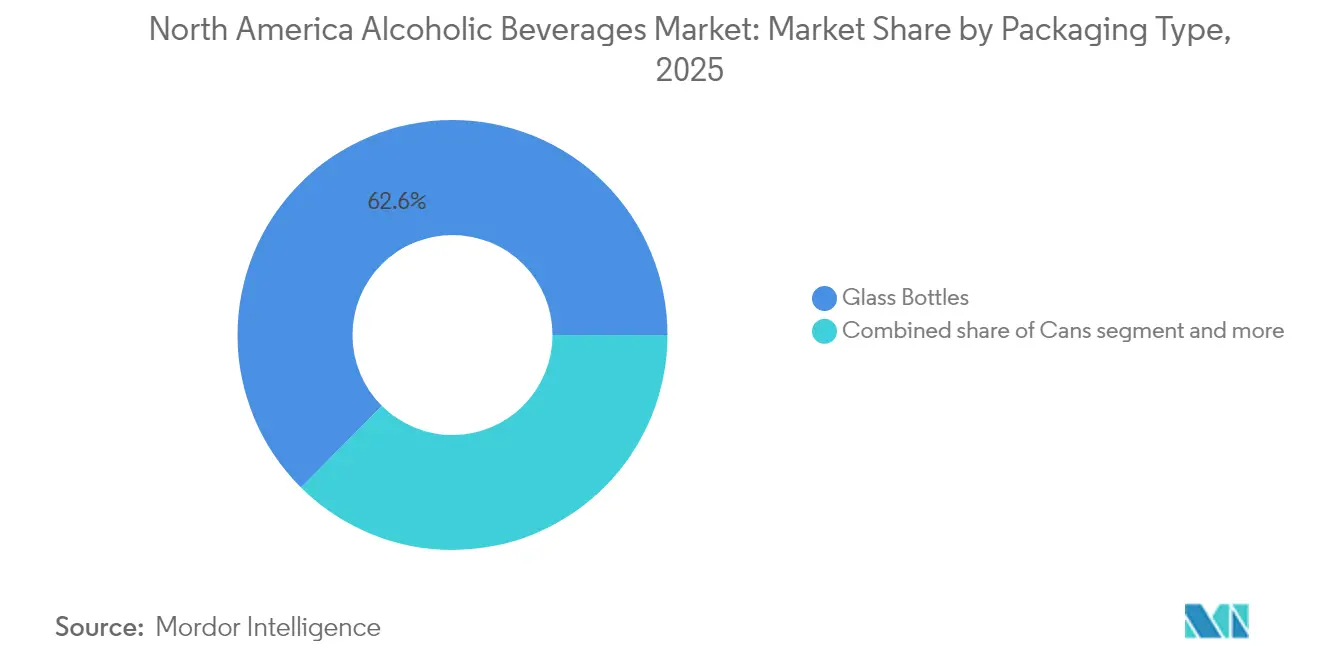

- Par type d'emballage, les bouteilles en verre ont dominé avec une part de 62,55 % en 2025 ; les canettes représentent le format à la croissance la plus rapide avec un CAGR de 6,95 % sur l'horizon de prévision.

- Par canal de distribution, le circuit off-trade a contrôlé 69,60 % des ventes de 2025, tandis que le canal on-trade rebondit à un CAGR de 6,05 % au fur et à mesure que la consommation expérientielle reprend de l'importance.

- Par géographie, les États-Unis ont commandé une part de 75,80 % en 2025, tandis que le Mexique devrait afficher la progression la plus rapide de la région avec un CAGR de 6,82 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché nord-américain des boissons alcoolisées

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Premiumisation et innovation artisanale | +1.2% | États-Unis et Canada, avec des répercussions au Mexique | Moyen terme (2-4 ans) |

| Boissons alcoolisées aromatisées et fonctionnelles | +1.1% | Amérique du Nord, plus forte dans les marchés urbains des États-Unis | Court terme (≤ 2 ans) |

| Offres prêtes à boire (RTD) pratiques | +0.9% | États-Unis et Canada, émergentes au Mexique | Court terme (≤ 2 ans) |

| Intégration culturelle et diversité des préférences en matière d'alcool | +0.8% | Zones métropolitaines des États-Unis et du Canada | Moyen terme (2-4 ans) |

| Essor de la consommation durable et éthique | +0.7% | Canada et côte ouest des États-Unis, en expansion nationale | Long terme (≥ 4 ans) |

| Endorsements de célébrités et d'influenceurs | +0.6% | Centres urbains des États-Unis et du Canada | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Premiumisation et innovation artisanale

Le marché nord-américain des boissons alcoolisées affiche une croissance significative portée par la premiumisation et l'innovation artisanale, sous l'effet de la demande des consommateurs pour des expériences de boissons de qualité supérieure et distinctives. Les offres premium et artisanales répondent aux exigences du marché grâce à l'incorporation d'ingrédients raffinés, de profils aromatiques distingués et de méthodologies de production traditionnelles. Le segment de la bière illustre cette évolution du marché, avec des brasseries artisanales qui étendent leur présence opérationnelle et développent des produits diversifiés et spécifiques à chaque région. Selon la Brewers Association, les États-Unis ont recensé 9 796 brasseries artisanales en activité en 2024, comprenant 2 029 microbrasseries, 3 552 brewpubs et 3 936 brasseries avec salle de dégustation [1]Source : Brewers Association, "La Brewers Association publie les chiffres de l'industrie brassicole artisanale américaine pour 2024", brewersassociation.org. L'accent mis sur la production artisanale facilite des stratégies de tarification premium et renforce la fidélité des consommateurs tout en favorisant la diversification des produits dans les segments de la bière, du vin et des spiritueux. Cette évolution du marché englobe une conception d'emballage sophistiquée et une communication de marque stratégique, qui influencent substantiellement la perception de la valeur par le consommateur et l'acceptation des prix.

Boissons alcoolisées aromatisées et fonctionnelles

Le marché nord-américain affiche une demande croissante pour les boissons alcoolisées aromatisées et fonctionnelles. Les préférences des consommateurs évoluent vers des expériences gustatives uniques et des boissons offrant des bénéfices supplémentaires orientés vers la santé, au-delà de la teneur en alcool. Ces produits attirent particulièrement les jeunes consommateurs et les buveurs expérimentaux à la recherche d'options aromatiques diversifiées et de choix personnalisés. L'intégration d'ingrédients fonctionnels, notamment des vitamines, des antioxydants et des adaptogènes, s'inscrit dans les tendances actuelles du bien-être, séduisant les consommateurs qui souhaitent concilier plaisir et choix soucieux de leur santé. Cette évolution du marché associe des saveurs innovantes à des éléments fonctionnels, stimulant à la fois les achats initiaux et la fidélité des consommateurs. Par exemple, l'introduction par Jack Daniel's d'un whisky aromatisé à la mûre en août 2025 illustre la manière dont les marques établies adaptent leurs gammes de produits pour répondre aux préférences actuelles des consommateurs et maintenir leur pertinence sur le marché.

Offres prêtes à boire (RTD) pratiques

Les offres prêtes à boire (RTD) pratiques se développent rapidement au sein du marché nord-américain des boissons alcoolisées, sous l'impulsion de la préférence croissante des consommateurs pour des options alcoolisées faciles à consommer en déplacement qui ne compromettent pas la qualité ou la saveur. Les segments démographiques des millennials et de la génération Z privilégient des options accessibles qui maintiennent des caractéristiques et des normes de qualité premium pour les fonctions sociales, les activités récréatives de plein air et la consommation quotidienne. Le marché présente des initiatives complètes de développement des saveurs, les fabricants mettant en œuvre des profils gustatifs diversifiés pour répondre aux segments de consommateurs expérimentaux et soucieux de leur santé. Les produits prêts à boire (RTD) intègrent des formulations à calories réduites et à teneur réduite en alcool, en adéquation avec les préférences émergentes des consommateurs pour une consommation modérée et des objectifs de bien-être. Par exemple, en mars 2025, Smirnoff Vodka a lancé ses activités sur le marché canadien des RTD avec l'introduction de variantes de cocktails, notamment Raspberry Mule, Cosmo Bellini et Passion Fruit Martini, incorporant des ingrédients de qualité premium.

Intégration culturelle et diversité des préférences en matière d'alcool

Le marché nord-américain des boissons alcoolisées démontre une influence significative de l'intégration culturelle et de la diversité des préférences en matière de boissons. La composition démographique multiculturelle de la région génère une demande substantielle dans diverses catégories de boissons alcoolisées, englobant les bières traditionnelles, les spiritueux, ainsi que les produits ethniques et artisanaux. Cette diversification facilite l'exploration par les consommateurs de saveurs et de styles distincts dans plusieurs segments alcoolisés, établissant ces boissons comme des composantes fondamentales des rassemblements sociaux et culturels. Par exemple, l'Institut national sur l'abus d'alcool et l'alcoolisme indique qu'en 2024, environ 228,4 millions de personnes âgées de 12 ans et plus aux États-Unis ont déclaré avoir consommé de l'alcool au moins une fois dans leur vie, attestant de la présence considérable de l'alcool dans la culture américaine [2]Source : Institut national sur l'abus d'alcool et l'alcoolisme, "Consommation d'alcool aux États-Unis", niaaa.nih.gov. Le marché affiche une expansion continue grâce aux initiatives de développement de produits et aux offres spécialisées qui répondent à la fois aux préférences établies et aux nouvelles exigences des consommateurs.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact | |

|---|---|---|---|---|

| Environnement réglementaire strict | -0.8% | Amérique du Nord, plus fort au Canada | Long terme (≥ 4 ans) | |

| Fiscalité élevée et droits d'accise | -0.5% | États-Unis et Canada, variations provinciales | Moyen terme (2-4 ans) | |

| Campagnes de santé publique et sentiment anti-alcool | -0.4% | Amérique du Nord, focus sur les marchés urbains | Moyen terme (2-4 ans) | |

| Application de l'âge légal minimal de consommation d'alcool | -0.3% | États-Unis et Canada | Long terme (≥ 4 ans) | |

| Source: Mordor Intelligence | ||||

Environnement réglementaire strict

L'environnement réglementaire strict du marché nord-américain des boissons alcoolisées constitue un frein majeur, caractérisé par des cadres réglementaires complexes et multidimensionnels à travers les juridictions fédérales, étatiques et provinciales. Ces réglementations engendrent des coûts de conformité substantiels, affectant particulièrement les petits producteurs artisanaux et les marques innovantes disposant de ressources limitées pour gérer les exigences en matière de licences, d'étiquetage et de distribution. Le processus d'approbation du Bureau américain de la fiscalité et du commerce des alcools et du tabac (TTB) pour la formulation des produits, les normes d'étiquetage et de publicité entraîne souvent des délais de mise sur le marché prolongés, notamment pour les nouvelles catégories de produits telles que les spiritueux aromatisés, les boissons à faible teneur en alcool et les produits prêts à boire (RTD). Les réglementations variables au niveau des États créent des défis supplémentaires en matière de distribution et d'expansion du marché, en particulier pour les petits producteurs cherchant à développer leurs activités. Ces exigences réglementaires créent des barrières à l'entrée sur le marché et des défis opérationnels qui affectent l'innovation et la concurrence sur le marché nord-américain des boissons alcoolisées.

Fiscalité élevée et droits d'accise

La mise en œuvre d'une fiscalité substantielle et de droits d'accise représente un obstacle significatif pour le marché nord-américain des boissons alcoolisées en raison de l'augmentation des coûts des produits et de la diminution du pouvoir d'achat des consommateurs. Les taxes d'accise imposées par les gouvernements, mises en œuvre pour réguler les modes de consommation et accroître les recettes, se traduisent ensuite par des prix de détail élevés. Ces obligations fiscales affectent les marges opérationnelles dans l'ensemble du secteur, avec des effets particulièrement défavorables sur les petits producteurs et les fabricants artisanaux qui rencontrent des difficultés substantielles dans la gestion des coûts supplémentaires. La structure fiscale hétérogène entre les États et les provinces introduit des complexités opérationnelles dans les mécanismes de tarification et les réseaux de distribution. En outre, des niveaux d'imposition élevés contribuent potentiellement à la prolifération du commerce non autorisé et des produits contrefaits, compromettant l'intégrité du marché et les protocoles de sécurité. Ces obstacles liés à la fiscalité influencent ensuite l'expansion des volumes du marché, les capacités d'introduction de nouveaux produits et le potentiel d'innovation du secteur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'innovation RTD perturbe les catégories traditionnelles

La bière détient une part de marché dominante de 44,02 % en 2025, portée par de multiples facteurs ancrés dans les évolutions des préférences des consommateurs, l'innovation du marché et les tendances démographiques. Selon le Beverage Information Group, la consommation de bière aux États-Unis a atteint environ 2,65 milliards de caisses de 2,25 gallons en 2023, démontrant sa présence dominante sur le marché régional des boissons alcoolisées. La bière reste profondément ancrée dans les occasions sociales et culturelles telles que les événements sportifs, les barbecues et les festivals, ce qui en fait le choix privilégié pour la consommation informelle et en groupe. La demande continue des consommateurs pour les bières artisanales et de spécialité, qui offrent des saveurs uniques, une authenticité locale et une qualité artisanale, continue de stimuler la croissance. Cette tendance a conduit à l'expansion des microbrasseries et des festivals de bière artisanale dans toute la région, répondant aux exigences des consommateurs en matière d'occasions de dégustation personnalisées et expérientielles.

Les boissons prêtes à boire (RTD) et les hard seltzers devraient croître à un CAGR d'environ 8,37 % d'ici 2031 sur le marché nord-américain des boissons alcoolisées. Cette croissance découle d'un changement dans les préférences des consommateurs vers des boissons alcoolisées plus saines et plus légères. Les consommateurs soucieux de leur santé cherchant à réduire leur apport calorique et en sucre tout en consommant des boissons alcoolisées se tournent vers les caractéristiques faibles en calories, sans gluten et à faible teneur en alcool des hard seltzers. Les jeunes générations privilégient ces boissons pour leur goût rafraîchissant, leur praticité et leurs bénéfices perçus pour le bien-être, en adéquation avec les tendances d'un mode de vie équilibré. Les fabricants continuent de stimuler l'expansion du marché grâce à l'innovation aromatique, en introduisant des options diversifiées allant des fruits tropicaux aux infusions botaniques, qui répondent à diverses préférences gustatives et encouragent à la fois les achats initiaux et les achats répétés.

Par utilisateur final : la consommation féminine accélère l'évolution du marché

Les consommateurs masculins représentent 66,10 % du marché nord-américain des boissons alcoolisées en 2025, principalement attribué aux habitudes de consommation socioculturelles établies. La composition du marché démontre une concentration significative dans la bière et les spiritueux bruns, où les consommateurs masculins maintiennent une présence substantielle sur le marché. Le comportement de consommation masculin présente des caractéristiques duales : les achats axés sur le volume et l'acquisition de produits premium, notamment dans les catégories traditionnelles de bière telles que la lager et l'ale lors des rassemblements sociaux, des événements sportifs et des occasions récréatives. Ce segment démographique influence également l'expansion des segments des spiritueux premium et artisanaux.

Le segment féminin au sein du marché nord-américain des boissons alcoolisées affiche une croissance projetée à un CAGR de 7,92 % d'ici 2031. Cette expansion est attribuée à l'évolution des paradigmes sociétaux et à la normalisation accrue de la consommation d'alcool parmi les consommatrices. Les initiatives stratégiques de développement de produits et de marketing ciblant la clientèle féminine mettent l'accent sur les boissons aromatisées, les alternatives à calories réduites et les formulations prêtes à boire (RTD). Les préférences des consommatrices s'alignent principalement sur des modes de consommation orientés vers le bien-être, influençant par la suite l'innovation produit, notamment dans les catégories de boissons alcoolisées à base d'ingrédients biologiques et naturels. La participation accrue des femmes dans les environnements professionnels et sociaux où la consommation d'alcool est présente vient étayer davantage la trajectoire d'expansion de ce segment de marché.

Par type d'emballage : la durabilité stimule l'innovation des canettes

Les bouteilles en verre représentent 62,55 % de la part de marché nord-américain des boissons alcoolisées en 2025, démontrant une dominance significative sur le marché. Cette position sur le marché est attribuée à la réputation établie du verre dans les segments de produits premium, notamment dans les catégories du vin, des spiritueux et de la bière artisanale. Les propriétés intrinsèques du matériau facilitent la préservation optimale des profils aromatiques, des composés olfactifs et des niveaux de carbonatation, garantissant l'intégrité du produit et répondant aux attentes de qualité des consommateurs. La composition recyclable du verre et ses caractéristiques de durabilité environnementale correspondent à la conscience environnementale croissante des consommateurs. Le support permet aux fabricants de mettre en œuvre des identités de marque distinctives grâce à des variations de design structurel et à des applications d'étiquettes, facilitant la différenciation des produits dans les environnements de vente au détail.

Le segment des canettes en aluminium affiche un CAGR projeté de 6,95 % d'ici 2031 sur le marché nord-américain des boissons alcoolisées. Cette trajectoire est attribuée à la demande croissante du marché pour des solutions d'emballage portables et légères, notamment parmi les jeunes segments démographiques et lors des occasions de consommation en extérieur. Le format présente des avantages environnementaux substantiels grâce à une infrastructure de recyclage établie et contribue aux objectifs de durabilité des entreprises. De plus, la configuration des canettes en aluminium offre une protection renforcée contre la pénétration de la lumière et l'exposition à l'oxygène, maintenant ainsi une qualité optimale des boissons et la stabilité des produits.

Par canal de distribution : la reprise du circuit on-trade remodèle la stratégie

Le canal off-trade domine le marché nord-américain des boissons alcoolisées avec une part de marché de 69,60 %. Cette domination reflète les préférences des consommateurs pour la commodité, la variété et des prix compétitifs. Les points de vente off-trade, notamment les supermarchés, les hypermarchés, les épiceries de proximité et les détaillants en ligne, offrent aux consommateurs de larges gammes de produits à des prix inférieurs à ceux des circuits on-trade. La croissance des plateformes de commerce électronique a renforcé le canal off-trade en permettant la livraison à domicile et les ventes directes au consommateur, en adéquation avec les préférences des consommateurs pour des achats efficaces. Les environnements de vente au détail off-trade soutiennent également les achats en vrac et les packs promotionnels, attirant les consommateurs soucieux des coûts et les ménages nombreux.

Le segment on-trade du marché nord-américain des boissons alcoolisées projette un CAGR de 6,05 % d'ici 2031. Cette croissance découle de la confiance croissante des consommateurs et d'une plus grande fréquentation dans les bars, restaurants, boîtes de nuit et établissements d'hébergement. Le segment bénéficie de l'intérêt des consommateurs pour la consommation expérientielle, notamment les cocktails artisanaux, les événements de dégustation et les offres premium qui stimulent des dépenses plus élevées par occasion. L'innovation dans les offres de boissons, les profils aromatiques distincts et l'expertise en mixologie attirent les jeunes consommateurs urbains en quête d'expériences sociales. Les événements, festivals et sites sportifs soutiennent la consommation on-trade, tandis que le segment maintient son importance pour le développement de la marque et l'échantillonnage des produits. Ces facteurs contribuent à la trajectoire de reprise et de croissance du segment au cours de la période de prévision.

Analyse géographique

Les États-Unis détiennent une part de marché de 75,80 % en 2025, soutenue par une vaste infrastructure de production, des réseaux de distribution et un fort pouvoir d'achat des consommateurs. Ces facteurs créent des avantages concurrentiels significatifs pour les entreprises établies tout en limitant l'entrée sur le marché international. Le marché américain influence les tendances mondiales à travers les préférences des consommateurs et les normes réglementaires qui façonnent le développement des marchés internationaux. Bien que le marché américain initie des tendances telles que la bière artisanale, les marques de célébrités et les innovations prêtes à boire (RTD) qui s'étendent ensuite à l'échelle mondiale, sa maturité et ses réglementations complexes favorisent désormais la croissance sur les marchés émergents plutôt que l'expansion nationale.

Le marché mexicain des boissons alcoolisées projette un CAGR de 6,82 % d'ici 2031. Cette croissance découle de l'augmentation du revenu disponible, de l'expansion de la classe moyenne et de l'urbanisation, qui stimulent le pouvoir d'achat des consommateurs et la demande de boissons premium. Le patrimoine culturel et les traditions du pays autour du tequila et du mezcal contribuent à la fois à la consommation locale et à la croissance des exportations.

Le marché canadien des boissons alcoolisées continue de se développer grâce à l'évolution des préférences des consommateurs et à la demande pour des options de boissons diversifiées. La croissance du marché reflète la popularité croissante des bières artisanales, des spiritueux premium et des RTD aromatisés parmi les consommateurs soucieux de leur santé et à la recherche d'expériences. Statistique Canada rapporte qu'en 2023, Terre-Neuve-et-Labrador a enregistré des taux de consommation excessive d'alcool de 28,3 % chez les hommes et de 16,5 % chez les femmes, indiquant de solides habitudes de consommation régionales qui soutiennent la croissance du marché. Ces variations provinciales dans les taux de consommation contribuent à l'expansion globale du marché.

Paysage réglementaire

La réglementation de l'alcool en Amérique du Nord reste fragmentée entre les juridictions fédérales et infranationales, ce qui influence les décisions d'étiquetage, de formulation et de mise sur le marché. Aux États-Unis, l'Alcohol and Tobacco Tax and Trade Bureau (TTB) poursuit son activité réglementaire concernant les déclarations Alcohol Facts et les déclarations d'allergènes alimentaires majeurs pour les vins, spiritueux et boissons à base de malt (activité au Federal Register en 2025), ce qui devrait accroître la charge de conformité pour les propriétaires de marques développant des portefeuilles de spiritueux aromatisés et de RTD.

Au Canada, la conformité en matière d'étiquetage et de composition relève des cadres fédéraux appliqués par l'Agence canadienne d'inspection des aliments (ACIA) en vertu de la Loi sur la salubrité des aliments au Canada et des réglementations connexes. Santé Canada établit des exigences pour des catégories telles que l'alcool purifié aromatisé (DORS/2019-147), et consolide les teneurs maximales pour des contaminants comme le carbamate d'éthyle dans une liste centrale. Au-delà de la conformité des produits, l'accès au marché interprovincial et transfrontalier est également façonné par les politiques provinciales de contrôle des alcools, devenues un point central des discussions commerciales entre les États-Unis et le Canada depuis que des restrictions provinciales affectant l'alcool américain sont en vigueur depuis mars 2025.

Paysage concurrentiel

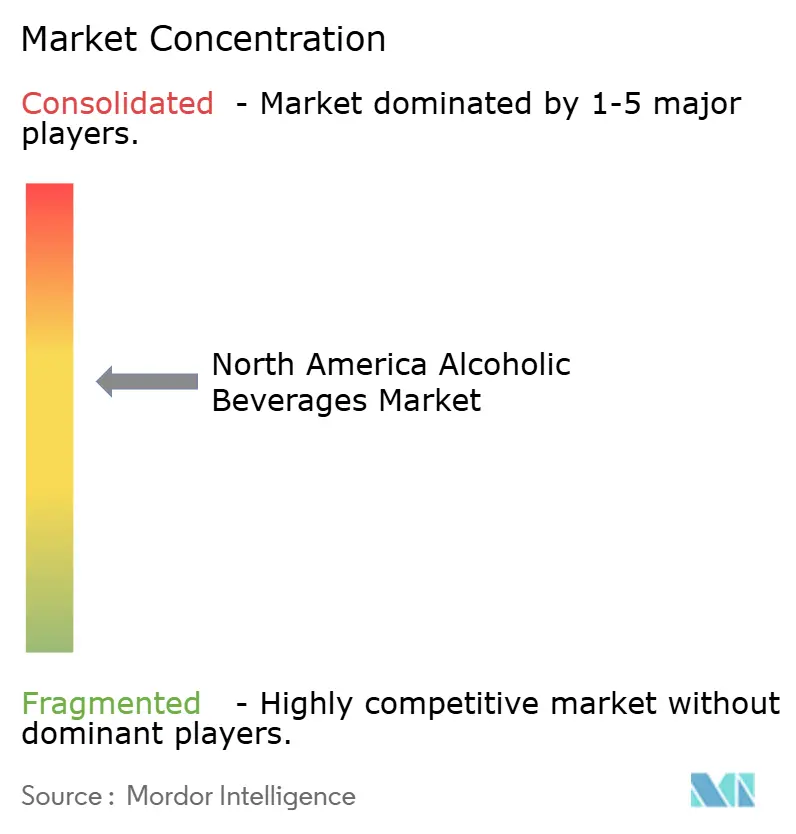

Le marché nord-américain des boissons alcoolisées maintient un niveau de concentration modéré, avec une concurrence entre les multinationales et les producteurs artisanaux émergents, ainsi que les marques soutenues par des célébrités. Les grandes entreprises, notamment Anheuser-Busch InBev, Constellation Brands, Molson Coors Beverage Company, Diageo PLC et Heineken NV, contrôlent une part de marché significative grâce à des portefeuilles de produits diversifiés dans les catégories de la bière, du vin et des spiritueux. Ces entreprises se concentrent sur l'expansion de leur portefeuille et la premiumisation, acquérant souvent des marques artisanales et artisanales pour servir des marchés de niche et répondre à la demande des consommateurs pour des options de boissons premium.

Les entreprises du marché mettent principalement en œuvre la technologie dans l'optimisation de la chaîne d'approvisionnement, les ventes directes au consommateur (DTC) et l'analyse de données à des fins marketing plutôt que pour le développement de produits. Les acteurs du marché utilisent des plateformes numériques pour renforcer l'engagement des clients grâce à des promotions personnalisées et des services de livraison. Bien que les méthodes de production restent conventionnelles, l'intégration des outils de marketing numérique est devenue essentielle pour maintenir la position sur le marché et les relations avec les clients dans l'environnement numérique.

Les nouveaux entrants sur le marché se différencient grâce à la narration de marque promue via les réseaux sociaux et les partenariats avec des influenceurs. Ces entreprises utilisent fréquemment des modèles de distribution DTC pour maintenir le contrôle sur les interactions avec les clients et les stratégies de tarification. Leur accent sur la disponibilité limitée et les offres exclusives leur permet d'atteindre des prix premium et de fidéliser la clientèle, notamment parmi les jeunes consommateurs.

Leaders du secteur nord-américain des boissons alcoolisées

Anheuser-Busch InBev

Constellation Brands, Inc.

Molson Coors Beverage Co.

Diageo PLC

Heineken NV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les investissements en capacité dans la production et l'emballage de boissons alcoolisées créent une marge de manœuvre pour les fournisseurs et propriétaires de marques afin d'améliorer le débit, l'automatisation et la flexibilité des formats en canette, à mesure que les canettes gagnent des parts dans la région. En avril 2026, Diageo a ouvert une installation de fabrication et d'entreposage de 360 000 pieds carrés à Montgomery, Alabama (environ 415 millions USD). Anheuser-Busch a également mis en avant des investissements sur 2025 et 2026 totalisant 600 millions USD pour faire progresser les systèmes technologiques et étendre la capacité de production et d'emballage pour des marques telles que Michelob ULTRA, avec des investissements supplémentaires spécifiques à des sites annoncés en Floride (janvier 2026) et au Missouri (juin 2026). Ces mesures soutiennent une production localisée, des cycles d'innovation plus rapides pour les RTD et les extensions axées sur les saveurs, ainsi qu'une disponibilité plus large des formats en canette dans les circuits hors domicile et à domicile.

Les opportunités sont également liées à l'évolution des autorisations de mise sur le marché et à l'adjacence des catégories. Le Canada travaille à un cadre de vente d'alcool directe au consommateur par coordination provinciale et territoriale, avec un jalon cible mentionné pour mai 2026, ce qui ouvre la voie à l'activation de la vente directe, à des partenariats d'exécution conformes et à des plans de portefeuille alignés sur les règles provinciales. Parallèlement, la réglementation État par État aux États-Unis façonne des concepts adjacents de type prêt-à-boire, tels que les boissons infusées au chanvre, notamment les limites de THC par contenant au Connecticut effectives à partir du 1er octobre 2026. Cette orientation réglementaire soutient la valeur du développement de produits prêts pour la réglementation, des systèmes d'étiquetage et de la formation des distributeurs, à mesure que les entreprises se développent au-delà des gammes traditionnelles de bière, de vin et de spiritueux.

Développements récents du secteur

- Juillet 2026 : la représentante Claudia Tenney a introduit le CANADA Act, ordonnant au Représentant américain au commerce d'enquêter sur les restrictions provinciales canadiennes affectant les importations de bière, de vin et de spiritueux américains en vertu de la Section 301. La proposition a fait passer les règles d'accès au marché des régies provinciales des alcools dans une voie active de politique commerciale, ajoutant de l'incertitude pour la planification transfrontalière des marques et l'allocation des fournisseurs.

- Mai 2026 : Molson Coors Beverage Company a fixé le prix d'une offre publique de billets senior libellés en dollars américains. Cette opération de financement a renforcé la flexibilité du bilan pour des initiatives de portefeuille et opérationnelles, y compris l'investissement continu dans des catégories au-delà de la bière classique.

- Avril 2024 : l'Alcohol and Tobacco Tax and Trade Bureau (TTB) américain a fait progresser son activité réglementaire par un avis au Federal Register lié à l'étiquetage et à l'administration réglementaire des boissons alcoolisées. La poursuite de la réglementation fédérale a signalé une attention continue en matière de conformité pour les producteurs gérant des portefeuilles multi-références et des cycles d'innovation fréquents dans les spiritueux aromatisés et les RTD.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour ce rapport, le marché nord-américain des boissons alcoolisées est défini comme la valeur générée par les boissons alcoolisées légalement vendues dans les catégories bière, vin, spiritueux et autres boissons alcoolisées dans la région, couverte à travers les circuits hors domicile et à domicile.

Exclusions de périmètre : ce dimensionnement exclut les substituts non alcoolisés, l'alcool illicite ou non enregistré, ainsi que les taxes et frais qui ne s'accumulent pas à la valeur des ventes de boissons.

Aperçu de la segmentation

- Par type de produit

- Bière

- Bière ale

- Lager

- Bière à faible teneur en alcool

- Autres types de bière

- Vin

- Vin fortifié

- Vin tranquille

- Vin effervescent

- Autres types de vin

- Spiritueux

- Brandy et cognac

- Liqueur

- Tequila et mezcal

- Rhum

- Whisky

- Autres types de spiritueux

- Autres

- Bière

- Par utilisateur final

- Homme

- Femme

- Par type d'emballage

- Bouteilles

- Canettes

- Autres

- Par canal de distribution

- On-trade

- Off-trade

- Par géographie

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction d'une base de faits claire sur la consommation d'alcool et les signaux d'approvisionnement, afin que le modèle parte de volumes et de flux commerciaux réels avant que la valeur ne soit projetée. Des sources publiques telles que l'Alcohol and Tobacco Tax and Trade Bureau (TTB) américain, les données commerciales de l'US International Trade Commission (USITC), Statistique Canada et l'INEGI mexicain sont utilisées pour ancrer les définitions de catégories et l'orientation historique.

Pour éviter de dépendre d'une seule source de données, nous examinons également les publications des associations sectorielles (telles que les associations de bière, de vin et de spiritueux), des études évaluées par des pairs sur les habitudes de consommation, ainsi que les dépôts d'entreprises et présentations aux investisseurs qui expliquent les évolutions de mix et les actions tarifaires. Dans certaines étapes, des abonnements payants pour les données financières d'entreprises et l'intelligence médiatique, ainsi que des bases de données d'importation et d'exportation au niveau des expéditions, sont utilisés pour vérifier la cohérence des ruptures de tendance et de la dynamique des catégories. Cette liste est illustrative, et de nombreuses autres sources ont été examinées pour collecter des données, valider des hypothèses et clarifier des questions ouvertes.

Entretiens et enquêtes primaires

Les discussions primaires sont utilisées pour tester les hypothèses documentaires et combler les lacunes que les données publiques n'expliquent pas entièrement, telles que les changements de mix de canaux, la premiumisation et le calendrier des ajustements de prix. Nous discutons avec des producteurs, des distributeurs, des détaillants et des acteurs commerciaux, et les apports sont équilibrés entre les États-Unis, le Canada et le Mexique afin que les différences régionales ne soient pas moyennées trop tôt.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Cadres dirigeants (CXO) : 17 % | |

| Rang intermédiaire : 54 % | Responsables fonctionnels/d'unité : 26 % | |

| Petits acteurs : 18 % | Managers : 57 % |

Dimensionnement du marché et prévisions

Le dimensionnement part d'une reconstruction descendante de la demande en utilisant les indicateurs de ventes et de consommation d'alcool par pays, puis ces totaux sont traduits en valeur grâce à la tarification et au mix au niveau des catégories. Comme le marché présente des structures de produits et de canaux clairement définies, nous suivons une courte liste d'apports pratiques tels que les tendances de consommation par habitant enregistrées, la part du hors domicile par rapport au domicile, la dynamique des importations et exportations par type de boisson, le mix d'emballage (bouteilles contre canettes) et l'évolution du prix par litre par grande catégorie.

Une fois le total régional formé, il est recoupé avec des approximations ascendantes sélectives, telles que des consolidations de revenus fournisseurs à partir de dépôts échantillonnés, des vérifications des canaux de distribution et des calculs de volume multiplié par le prix de vente moyen pour la bière, le vin et les spiritueux. Lorsque la couverture ascendante est incomplète (par exemple, pour les marques locales plus petites), l'écart est traité en utilisant les parts de catégorie observées dans les statistiques publiques, puis confirmé par des entretiens.

Les prévisions sont construites par une analyse de scénarios appuyée par un lissage de tendance sur la série historique, et ajustées selon les avis d'experts sur l'inflation, les dépenses discrétionnaires, la premiumisation et l'évolution vers les formats prêts à boire. Lorsque les principaux moteurs s'alignent et que les résultats implicites de tarification et de volume restent réalistes pour chaque pays, la prévision finale est validée.

Validation des données et cycle de mise à jour

La validation se fait en plusieurs passes afin que le chiffre final ne soit pas décidé en une seule étape. Nous comparons les totaux modélisés à des signaux indépendants tels que les retraits de taxes sur l'alcool et les expéditions, l'orientation commerciale et les divulgations de revenus de grandes catégories, puis les sauts inhabituels sont revérifiés pour le calendrier des devises, la constitution ponctuelle de stocks ou les perturbations de canaux.

Avant la publication, le travail est revu par un autre analyste et les différences sont discutées jusqu'à ce que les hypothèses puissent être expliquées en langage clair. Le rapport est actualisé annuellement, et si des événements importants se produisent (changements de politique, fortes hausses de prix ou perturbations majeures de catégories), le modèle est revisité et les hypothèses concernées sont reconfirmées par des appels de suivi. Une dernière passe de mise à jour est effectuée près de la livraison afin que les clients reçoivent une vision actuelle.

Taille du marché nord-américain des boissons alcoolisées selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés pour ce marché ne s'alignent pas toujours car les cabinets incluent souvent des définitions de boissons différentes, utilisent des bases de valeur différentes et appliquent des calendriers de prix et de devises différents. Une autre raison courante est que certaines études s'appuient fortement sur un seul jeu de données et ne revérifient pas les résultats implicites de volume et de tarification au niveau des catégories.

Certaines estimations externes intègrent des domaines adjacents comme les alternatives non alcoolisées ou appliquent des hypothèses de valeur de détail larges qui peuvent inflater les totaux lorsque les définitions sont peu strictes. Chez Mordor Intelligence, le marché n'est comptabilisé que pour les boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées) vendues à travers les circuits hors domicile et à domicile en Amérique du Nord, et la base de 2025 est rattachée à des signaux de catégorie tels que l'orientation commerciale, le mix de canaux et les vérifications du prix par litre.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 341,27 milliards USD (2025) | |

| Cabinet de conseil régional A | 212,73 milliards USD (2025) | Utilise une construction géographique plus étroite (États-Unis, Canada et reste de l'Amérique du Nord) et semble appliquer une traduction de valeur de catégorie plus simple avec moins de vérifications croisées de canaux et d'emballage, ce qui peut sous-estimer la capture de valeur hors domicile certaines années. |

| Cabinet de conseil mondial B | 1579,10 milliards USD (2023) | Combine un périmètre de boissons plus large et des catégories adjacentes (y compris les alternatives non alcoolisées) et s'appuie sur une base de valeur et une année de référence différentes, ce qui peut inflater les totaux lorsque les couches de valeur de détail et les limites de catégorie ne sont pas maintenues cohérentes. |

L'écart dans le tableau provient principalement des choix de définition et de la manière dont la valeur est construite à partir de signaux réels de consommation et de commerce. En maintenant le périmètre limité aux boissons alcoolisées et en vérifiant la tarification implicite et le mix de canaux pays par pays, notre estimation reste traçable à des apports qui peuvent être retestés et mis à jour lorsque les conditions du marché changent.

Questions clés auxquelles le rapport répond

Pourquoi les hard seltzers prêts à boire sont-ils prévus pour se développer plus rapidement que la bière et le vin d'ici 2031 ?

La commodité de l'emballage, la faible teneur calorique et la variété des saveurs soutiennent un CAGR de 8,37 % pour les RTD/hard seltzers, éclipsant la part mature de 44,02 % que détient actuellement la bière.

Quelle est la taille de la base de consommateurs masculins aujourd'hui, et quel changement est attendu parmi les femmes buveuses ?

Les hommes représentent 66,10 % des ventes de 2025, mais la consommation féminine devrait progresser à un CAGR de 7,92 % à mesure que les marques introduisent des options plus légères, riches en saveurs et à faible teneur en alcool (ABV).

Quelles forces font évoluer les boissons alcoolisées du verre aux canettes ?

Bien que les bouteilles en verre commandent une part de 62,55 %, les exigences croissantes en matière de durabilité et les besoins de portabilité poussent les canettes à un CAGR de 6,95 % entre 2026 et 2031.

Pourquoi le Mexique est-il prévu comme le pays à la croissance la plus rapide de la région ?

L'élan des exportations de tequila premium et la hausse du revenu disponible intérieur sous-tendent le CAGR projeté de 6,82 % du Mexique d'ici 2031.

Dernière mise à jour de la page le: