Taille et part du marché des systèmes pré terminés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

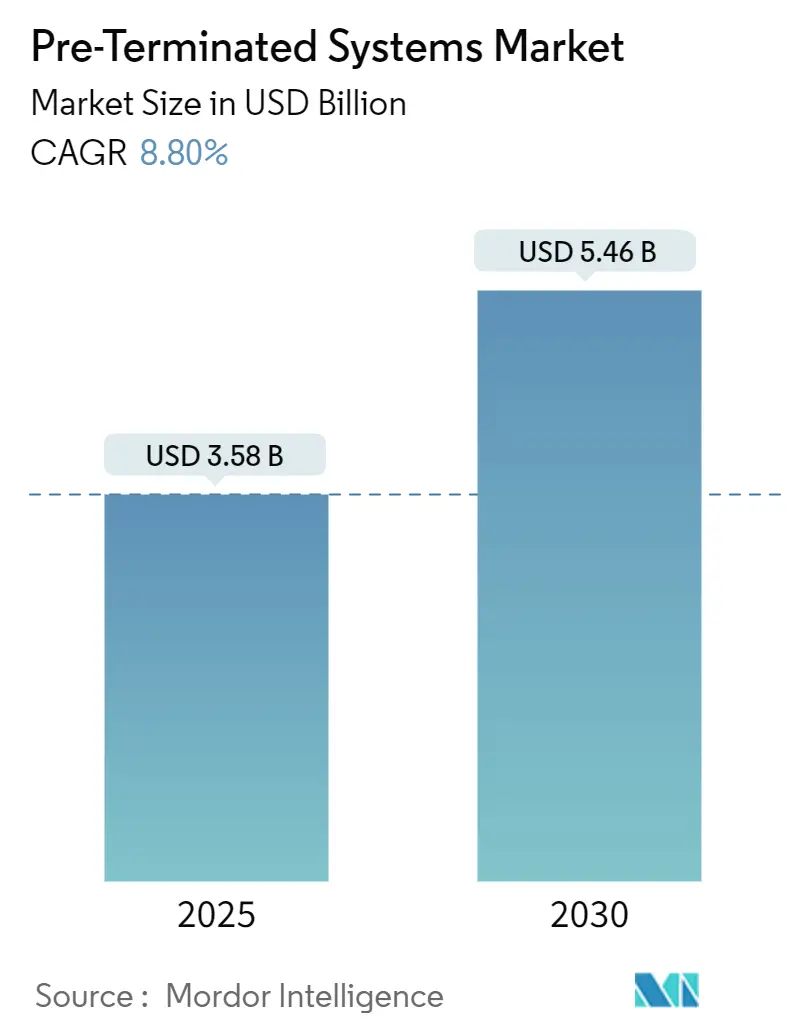

| Taille du Marché (2025) | 3.58 Milliards de dollars |

| Taille du Marché (2030) | 5.46 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.80% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes pré terminés par Mordor Intelligence

La taille du marché des systèmes pré terminés s'élevait à 3,58 milliards USD en 2025 et devrait atteindre 5,46 milliards USD d'ici 2030, reflétant un CAGR de 8,80 % sur la période de prévision. La construction rapide de centres de données hyperscale, les déploiements de fibres fronthaul et backhaul 5G, ainsi que les réglementations sur le carbone incorporé incitent les propriétaires à spécifier des câblages fabriqués en usine qui éliminent les terminaisons sur site et raccourcissent les délais d'installation. Les architectures à optique parallèle fonctionnant à 400 G et 800 G renforcent la demande d'alignement de connecteurs de précision micrométrique que seuls les assemblages pré terminés peuvent garantir. La hausse des prix du cuivre — atteignant un pic de 5,20 USD par livre en mai 2024 — pousse les acheteurs vers des systèmes économisant la main-d'œuvre qui compensent les primes sur les matériaux grâce à une réduction des heures sur site. Les vents favorables des politiques tels que le programme BEAD des États-Unis et l'initiative Digital Bharat de l'Inde élargissent les opportunités adressables dans le haut débit rural et les sites mobiles en zone vierge. La dynamique concurrentielle reste fluide depuis que l'acquisition de CommScope par Amphenol pour 10,5 milliards USD a redessiné le paysage des fournisseurs et accéléré l'intégration verticale.

Principaux enseignements du rapport

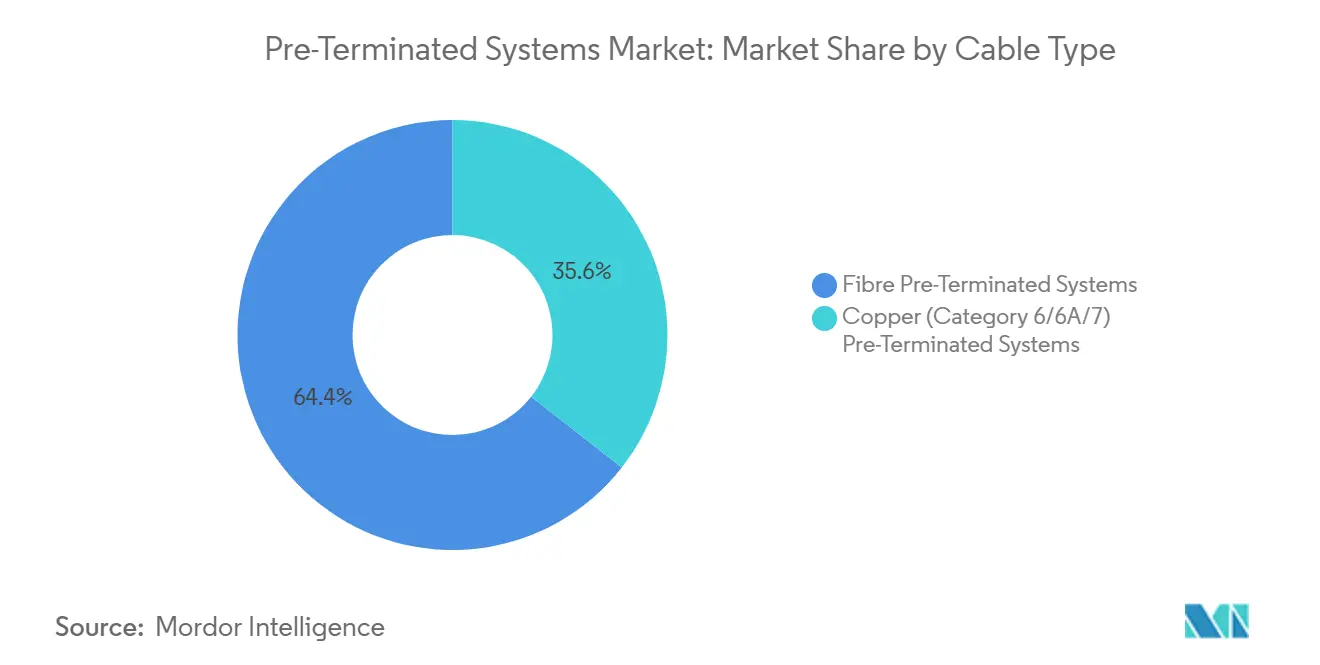

- Par type de câble, les solutions fibre ont capturé 64 % de la part du marché des systèmes pré terminés en 2024, tandis que les systèmes cuivre catégorie 6A progressent à un CAGR de 11,21 % jusqu'en 2030.

- Par type de connecteur, les dispositifs MPO/MTP détenaient 40 % des revenus en 2024 ; les connecteurs RJ-45 enregistrent la croissance la plus rapide avec un CAGR de 9,83 %.

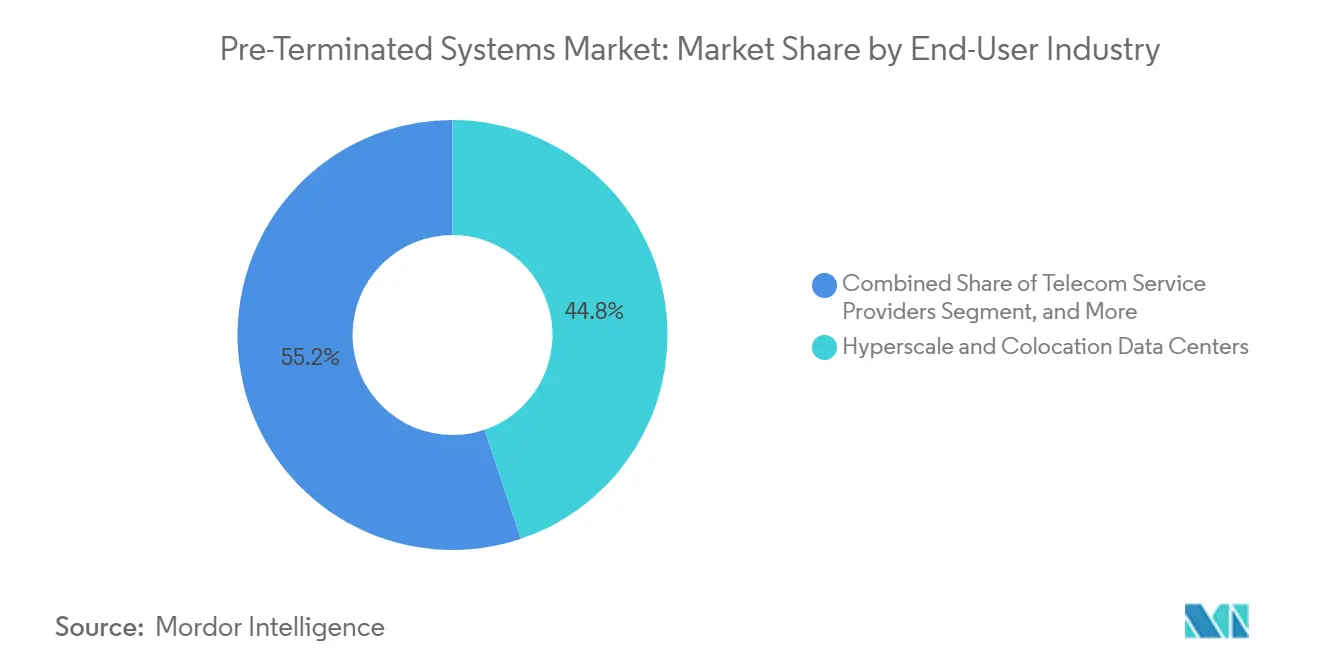

- Par secteur d'utilisation final, les centres de données étaient en tête avec 45 % de part en 2024, tandis que les campus d'entreprise se développent à un CAGR de 9,11 % jusqu'en 2030.

- Par application, le câblage structuré de locaux représentait 38 % de la taille du marché des systèmes pré terminés en 2024 et suit un CAGR de 9,32 %.

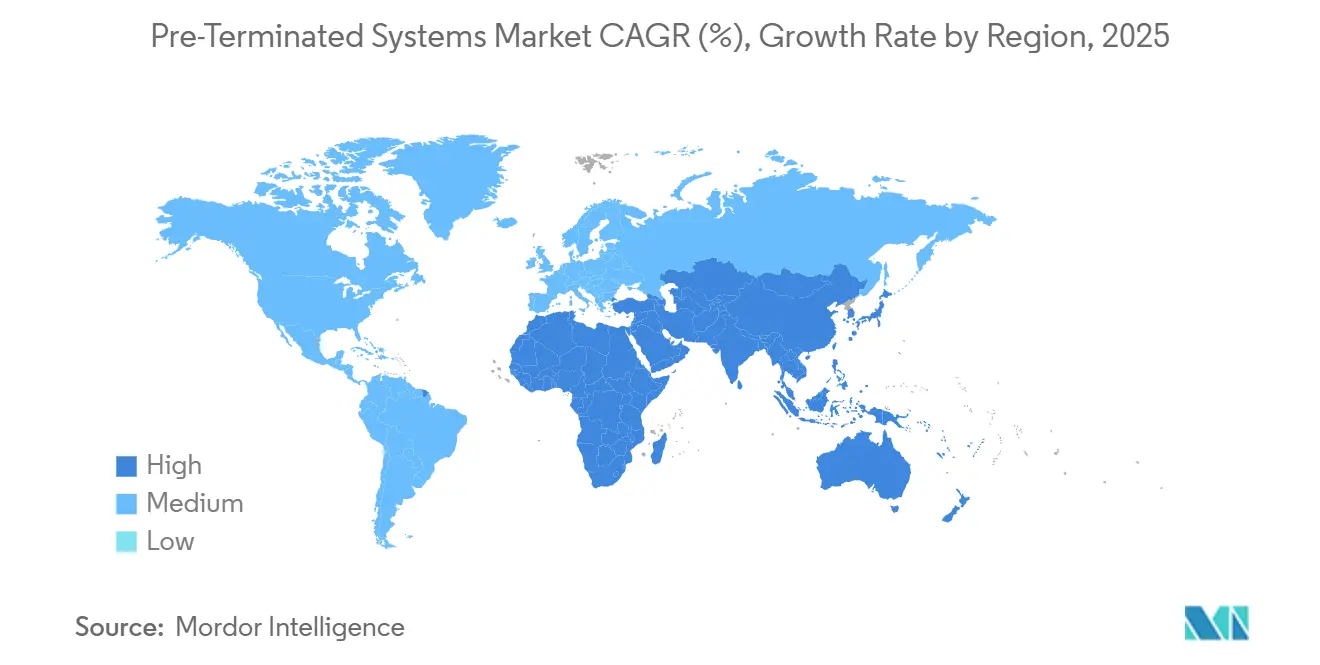

- Par géographie, l'Amérique du Nord a contribué à hauteur de 35 % des revenus en 2024 ; l'Amérique du Sud affiche le CAGR régional le plus élevé à 8,97 % jusqu'en 2030.

Tendances et perspectives du marché mondial des systèmes pré terminés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Construction de centres de données hyperscale après 2025 | +2.1% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Vague mondiale de fibérisation fronthaul et backhaul 5G | +1.8% | Cœur Asie-Pacifique, débordement vers l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Réductions d'installation économisant la main-d'œuvre (pré-terminé vs terrain) | +1.5% | Mondial, particulièrement dans les régions à coût de main-d'œuvre élevé | Court terme (≤ 2 ans) |

| Demande des clusters IA/ML pour l'optique parallèle 400 G/800 G | +1.9% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Financement BEAD rural pour le haut débit aux États-Unis favorisant les fibres préfabriquées | +0.8% | États-Unis, zones rurales et mal desservies | Moyen terme (2 à 4 ans) |

| Mandats de carbone incorporé favorisant le câblage fabriqué en usine | +0.9% | UE en tête, Amérique du Nord suivant | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Construction de centres de données hyperscale après 2025

L'engagement de 1,5 milliard USD de NTT Data pour doubler la capacité de l'Inde à 700 MW d'ici 2027 illustre l'échelle vertigineuse qui remodèle le marché des systèmes pré terminés.[1]NTT Data Corporation, "NTT Data to Double India Data-Center Footprint," nttdata.com La capacité opérationnelle en Asie-Pacifique dépasse déjà 12 206 MW avec 14 338 MW supplémentaires en cours de développement, ce qui incite les concepteurs à privilégier les connecteurs VSFF qui triplent la densité de ports par rapport aux configurations MPO traditionnelles. Les tronçons terminés en usine réduisent les cycles de déploiement de plusieurs mois à quelques semaines, ce qui est essentiel sur les marchés où une fenêtre de réservation d'énergie de deux mois peut déterminer la date de mise en service d'un hyperscaler. La migration vers les liaisons 400 G / 800 G exige des tolérances de quelques micromètres, un niveau de précision que les terminaisons sur site atteignent rarement en volume. Par conséquent, les assemblages pré terminés passent de la meilleure pratique à la spécification de référence pour chaque nouvelle salle hyperscale.

Demande des clusters IA/ML pour l'optique parallèle 400 G / 800 G

La gamme de connecteurs Compact Versatile Small Form Factor de Corning permet des voies à 400 G et 800 G dans un tiers de l'encombrement des MPO traditionnels. Les clusters IA avec des milliers de GPU recourent à des schémas de trafic est-ouest où l'optique parallèle monomode surpasse les plans de fond de panier cuivre spine-leaf. Les tronçons pré terminés offrent une perte d'insertion uniforme sur des dizaines de liaisons, condition préalable à une latence déterministe lors des cycles d'entraînement de modèles pouvant s'étendre sur plusieurs semaines. Les connecteurs MMC de Sumitomo Electric poussent la densité de ports jusqu'à 144 ports par panneau 1U, un gain triple qui facilite les goulots d'étranglement d'espace en rack.[2]Sumitomo Electric Industries, "MMC Connector Overview," sumitomo-electric.com La nécessité architecturale d'une intégrité de signal déterministe rend les câbles terminés en usine incontournables dans les constructions de pods GPU, ancrant le marché des systèmes pré terminés au cœur de chaque cycle de dépenses d'investissement en IA.

Vague mondiale de fibérisation fronthaul et backhaul 5G

La demande annuelle de fibre en Inde est en passe de tripler pour atteindre 60 millions de fkm d'ici 2030, alors que les opérateurs s'empressent de répondre aux objectifs de densification. Les kits plug-and-play de Clearfield ont aidé Blue Ridge Communications à réduire de moitié le temps d'installation dans les immeubles collectifs, validant le retour sur investissement des fibres pré-terminées. Les topologies fronthaul 5G reposent sur des rayons de courbure serrés et une cartographie de fibre polarisée, tous deux vérifiés en usine avant expédition sur site. La conformité à la norme ANSI/TIA-568.5-1 est devenue plus facile car les identifiants de câbles et les géométries d'extrémité quittent l'usine entièrement certifiés. À mesure que les mises à niveau 5G s'étendent au spectre de bande moyenne et aux ondes millimétriques, les ingénieurs réseau commandent à l'avance des cassettes préfabriquées pour accélérer la mise en service des sites cellulaires pendant les fenêtres de déploiement étroites sécurisées auprès des autorités municipales.

Réductions d'installation économisant la main-d'œuvre

HellermannTyton a démontré que les harnais RapidNet réduisent le temps d'installation de la fibre de 95 % et du cuivre de 85 % par rapport aux terminaisons sur site. La solution FlexNAP de Corning a comprimé le déploiement FTTP de GoNetSpeed de six mois à trois semaines, libérant les équipes de tranchée pour la phase de construction suivante. Les techniciens qualifiés commandent des salaires élevés aux États-Unis, en Allemagne et au Japon, où la main-d'œuvre dépasse souvent 50 % du coût total de construction du réseau. En supprimant le durcissement à l'époxy, le polissage sur site et les pertes de re-terminaison, les câbles préfabriqués améliorent la trésorerie des projets et réduisent les litiges liés aux ordres de modification entre les entrepreneurs principaux et les sous-traitants. À mesure que les minimums imposés par les syndicats augmentent chaque année, le calcul de compensation de la main-d'œuvre continue de pencher vers les solutions pré-terminées, renforçant leur part dans le marché des systèmes pré terminés.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût matériel initial plus élevé que les kits terminés sur site | -1.2% | Mondial, particulièrement dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Problèmes de compatibilité avec les infrastructures mixtes héritées | -0.8% | Amérique du Nord et Europe avec des infrastructures vieillissantes | Moyen terme (2 à 4 ans) |

| Risque de rebut et de retour lié aux inadéquations de longueur | -0.6% | Mondial, concentré dans les installations complexes | Court terme (≤ 2 ans) |

| Tension dans la chaîne d'approvisionnement des ferrules MPO/MTP pour les réseaux de ≥ 16 fibres | -0.9% | Mondial, aigu dans les centres de fabrication Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût matériel initial plus élevé que les kits terminés sur site

La hausse du cuivre à 5,20 USD par livre en mai 2024 a contraint de nombreux fournisseurs à augmenter leurs prix catalogue jusqu'à 45 %. Les équipes d'approvisionnement en Amérique du Sud font face à un droit de douane supplémentaire de 35 % sur les composants fibre importés, élargissant l'écart visible entre les coûts des câbles préfabriqués et des câbles en vrac. Bien que les dépenses totales d'installation favorisent souvent les constructions en usine, les responsables budgétaires se réfèrent par défaut à des comparaisons poste par poste qui négligent les compensations de main-d'œuvre. Les fluctuations volatiles des taux de change peuvent élargir cet écart lorsque les bons de commande sont libellés en USD mais réglés en monnaies locales. Par conséquent, les déploiements au Brésil, en Argentine et dans certaines parties de l'Asie du Sud-Est reviennent parfois aux terminaisons sur site lors des gels des dépenses d'investissement, réduisant légèrement le CAGR du marché des systèmes pré terminés à court terme.

Tension dans la chaîne d'approvisionnement des ferrules MPO/MTP pour les réseaux de ≥ 16 fibres

Les délais de livraison de US Conec pour les ferrules à 16 fibres se sont étirés à 16 semaines fin 2024, la demande des hyperscalers dépassant la capacité incrémentale.[3]US Conec Ltd., "MTP High-Fibre Ferrule Lead-Time Notice," usconec.com Les tolérances d'ultra-planéité et d'espacement des trous requises pour les réseaux à haute densité limitent le pool de fournisseurs à une poignée de rectifieurs japonais et américains. Lorsque les délais de livraison augmentent, les entrepreneurs soit stockent des inventaires — immobilisant du fonds de roulement — soit retardent les constructions de racks, les deux ajoutant des coûts. Les connecteurs spécialisés entraînent également des primes de fret aérien lorsque le transport maritime risquerait de dépasser les jalons du projet. À moins que l'automatisation de l'usinage ne progresse sensiblement, les contraintes sur les ferrules tempéreront la hausse de la taille du marché des systèmes pré terminés jusqu'en 2027.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de câble : la fibre maintient son élan tandis que la catégorie 6A progresse rapidement

Les solutions fibre détenaient 64 % de la part du marché des systèmes pré terminés en 2024, une proportion ancrée par les couloirs des centres de données hyperscale et les boucles fronthaul 5G. La traction du segment assure son rôle de leader en volume et d'incubateur d'innovation, avec les connecteurs VSFF, la fibre monomode insensible aux courbures et la fibre OM5 à faibles pertes recueillant les préférences de conception. À l'inverse, le cuivre catégorie 6A croît à un CAGR de 11,21 %, propulsé par les cycles de recâblage des bâtiments et les applications Power-over-Ethernet dans les réseaux d'éclairage intelligent des campus. La taille du marché des systèmes pré terminés pour les tronçons catégorie 6A devrait atteindre 1,14 milliard USD d'ici 2030, soulignant la pérennité du cuivre dans les zones à courte portée nécessitant une alimentation électrique simultanée. La catégorie 7 blindée électromagnétiquement reste une option de niche dans les installations radio et de défense. Le câblage catégorie 8, codifié dans la publication ANSI/TIA-568.2-D de 2024, ouvre de nouvelles voies pour les liaisons commutateur-serveur 25 GBASE-T et 40 GBASE-T, mais sa prime de coût confine l'adoption à certains clusters haute performance.

L'activité stratégique soutient ce changement. L'acquisition par Belden en juillet 2024 de Precision Optical Technologies a ajouté une expertise en émetteurs-récepteurs qui améliore ses assemblages fibre intégrés verticalement. Pendant ce temps, la cession d'actifs de CommScope a affiné la feuille de route multiplateforme d'Amphenol, fusionnant la capacité de production cuivre avec la propriété intellectuelle de conception optique. Les fournisseurs regroupent également des câbles composites hybrides qui acheminent l'alimentation via des paires cuivre et les données via la fibre, répondant aux déploiements Wi-Fi de stade et de vidéosurveillance. Ces innovations hybrides élargissent le marché des systèmes pré terminés en brouillant la frontière entre les parcs purement fibre et purement cuivre.

Par type de connecteur : MPO/MTP reste en tête tandis que VSFF perce

Les connecteurs MPO/MTP ont généré 40 % des revenus en 2024 et restent solidement implantés dans les couloirs principaux des centres de données. Pourtant, le RJ-45 affiche le CAGR le plus rapide à 9,83 % alors que les commutateurs de périphérie d'entreprise passent aux vitesses multi-gigabit sans abandonner les panneaux de brassage cuivre. Les duplexes LC et SC continuent de servir les centraux téléphoniques et les têtes de réseau MATV qui valorisent le routage individuel des fibres. La taille du marché des systèmes pré terminés liée aux dispositifs VSFF — MMC, SN et CS — s'accélérera à mesure que la norme TIA-942-C les approuve explicitement pour les nouveaux racks. Les premiers adoptants tels que les clusters IA européens font déjà tourner des tronçons à 864 fibres avec des sorties VSFF qui triplent le nombre de ports par unité de rack, améliorant l'efficacité du refroidissement.

Les échantillons MMC de Sumitomo Electric atteignent un débit de 400 G lors de la validation en laboratoire, suscitant une feuille de route de migration depuis les MPO lorsque la densité de ports prime sur la simplicité des tronçons. Le MTP PRO de US Conec ajoute des fonctionnalités de polarité réversible sur le terrain et de genre, un avantage pour les suites de colocation multi-locataires où chaque inversion de flux d'air compte. À mesure que les enveloppes de performance se resserrent, les budgets de perte d'insertion éliminent les options terminées sur site, renforçant la valeur de marque des connecteurs moulés avec précision qui sortent des lignes automatisées.

Par secteur d'utilisation final : les centres de données dominent, les campus rattrapent leur retard

Les installations hyperscale et de colocation ont verrouillé 45 % des revenus du marché des systèmes pré terminés en 2024, alors que les charges de travail IA et cloud intensifiaient la densité de câblage. Ces opérateurs investissent dans des enveloppes de refroidissement de 1 200 W par rack qui dépendent de harnais optiques densément emballés. La taille du marché des systèmes pré terminés pour les commandes de centres de données devrait se développer à un CAGR de 8,4 % jusqu'en 2030, alors que l'optique 800 G et l'optique co-packagée poussent le nombre de connecteurs à la hausse. Les campus couvrant l'enseignement supérieur, les sièges sociaux d'entreprise et les établissements de santé affichent le CAGR le plus élevé à 9,11 %, catalysé par les dorsales Wi-Fi 7 et les capteurs de bâtiments intelligents.

L'adoption par QuadReal du réseau optique passif local a réduit les dépenses d'exploitation jusqu'à 70 %, illustrant comment les économies d'énergie s'ajoutent à l'avantage de main-d'œuvre des tronçons préfabriqués. Les opérateurs télécom restent un segment d'ancrage stable, canalisant les subventions pour le haut débit rural vers des câbles de raccordement préfabriqués conformes aux modèles de cartographie des brins. Les applications d'automatisation industrielle se tournent vers des solutions robustes et pré-conçues résistant aux vibrations et à l'exposition chimique ; les assemblages de Panduit ont réduit le temps de mise en service de 75 % dans une usine de boissons canadienne. Les harnais de diffusion pré terminés continuent de sécuriser des créneaux dans les remorques de production à distance où la rapidité d'installation est primordiale lors des événements itinérants.

Par application : le câblage structuré conserve le centre de gravité

Le câblage structuré de locaux a représenté 38 % des revenus de 2024 et est en bonne voie pour un CAGR de 9,32 %. Les propriétaires de bâtiments apprécient la discipline d'étiquetage basée sur les normes qu'un processus en usine impose. Les tronçons d'interconnexion de centres de données qui relient les structures leaf-spine sont souvent expédiés en comptages de 24 à 2 016 fibres avec des yeux de tirage et une précision de mesure de bobine à rack, protégeant la part du marché des systèmes pré terminés parmi les entrepreneurs conception-construction. Les centres de données de périphérie et modulaires s'appuient sur un kit à commande unique pour réduire les délais de livraison de huit semaines à quatre, accélérant le délai de mise en service dans les pods de colocation.

La plateforme EDGE Rapid Connect de Corning peut transporter 34 560 fibres dans un assemblage étiqueté en usine et réduit le temps d'installation de 70 %. Les raccordements FTTH/FTTx préconfigurés avec des connecteurs SC/APC permettent aux techniciens de réaliser la connecteurisation sans camions de soudure. Les topologies X-haul 5G s'articulent autour de lignes de tronçons codées par couleur qui assurent une connectivité SSA vers DU rapide, évitant les erreurs de brassage qui pourraient nécessiter des interventions sur site à distance. Ensemble, ces flux de travail renforcent l'approche structurée ancrée dans le marché des systèmes pré terminés.

Analyse géographique

L'Amérique du Nord a représenté 35 % des revenus en 2024, soutenue par une empreinte hyperscale très concentrée et le programme BEAD des États-Unis qui a alloué 42,5 milliards USD aux constructions de haut débit. Amphenol a enregistré 15,2 milliards USD de ventes en 2024, une hausse de 21 % en glissement annuel attribuable à la demande de câblage IA. Les superpositions de fibre multi-États et les couloirs de centres de données de périphérie canadiens maintiennent une forte demande de harnais fibre préfabriqués. Les chaînes d'approvisionnement ont pivoté vers la production nationale après que Belden a inauguré un Centre de technologie fibre de 27 870 m² à Tucson, permettant l'expédition le jour même de kits pré terminés.

L'Amérique du Sud est la région à la croissance la plus rapide avec un CAGR de 8,97 % jusqu'en 2030, la maturité de la fibre étant encore en retard mais l'adoption s'accélérant. Le programme fibre et 5G de Claro de 7,7 milliards USD au Brésil est l'un des indicateurs phares de la région. Pourtant, des droits de douane de 35 % sur les équipements optiques gonflent les coûts des nomenclatures, poussant les opérateurs à récupérer plus agressivement les compensations de main-d'œuvre. L'acquisition par V.tal du réseau d'Oi pour 6 milliards BRL met en évidence une vague de fusions-acquisitions visant à créer des grossistes neutres en fibre. Les municipalités argentines qui accueillent les passerelles du Projet Kuiper d'Amazon auront besoin d'un câblage satellite-terrestre intégré, formant un nouveau créneau pour les assemblages robustes et pré terminés.

L'Europe maintient une croissance à un chiffre moyen, soutenue par les réglementations énergétiques et carbone. La notation de durabilité de mars 2024 de la Commission européenne pousse les constructeurs de centres de données vers des matériaux à carbone incorporé plus faible, favorisant les ensembles de câbles produits en usine. Les couloirs d'essai 800 G de l'Allemagne et les investissements en souveraineté cloud de la France sécurisent une demande continue. L'Asie-Pacifique maintient son échelle grâce aux pipelines de centres de données de la Chine et de l'Inde, mais les goulets d'étranglement de capacité dans le meulage des ferrules mettent à l'épreuve les calendriers de livraison. Le Moyen-Orient et l'Afrique sont naissants mais prometteurs ; la ville intelligente NEOM d'Arabie Saoudite et les clusters de périphérie des Émirats arabes unis nécessitent des modèles de déploiement à zéro temps d'arrêt où les kits pré terminés offrent une redondance intégrée.

Paysage concurrentiel

Le marché des systèmes pré terminés présente une fragmentation modérée avec une poignée de grands acteurs intégrés verticalement et un large vivier de spécialistes régionaux. L'acquisition par Amphenol de l'unité de câblage de CommScope pour 10,5 milliards USD a établi le plus grand fournisseur unique en combinant des lignes de connecteurs à haute production avec des actifs d'usine fibre et cuivre. US Conec continue de piloter l'évolution du format MPO via la technologie MTP PRO re-genderable sur le terrain qui améliore la flexibilité des installateurs. Corning s'appuie sur des usines Fast-Track brevetées pour promettre des déploiements 70 % plus rapides, scellant des accords pluriannuels avec des géants de la colocation.

Belden a intensifié sa posture optique grâce à l'acquisition de Precision Optical Technologies, ajoutant la conception d'émetteurs-récepteurs à son portefeuille de câblage. Son Centre de technologie fibre en Arizona offre aux intégrateurs en aval un accès du jour au lendemain aux tronçons pré-étiquetés, un différenciateur logistique à une époque de fenêtres de construction serrées. Les acteurs de niche plus petits prospèrent dans les segments sur mesure tels que les kits de sortie agnostiques en termes de format pour les camions de diffusion. Les portefeuilles de brevets, la profondeur de la chaîne d'approvisionnement et l'automatisation sont tous des moteurs d'avantage concurrentiel, tandis que les clients se couvrent en approvisionnant en double les assemblages sur au moins deux continents.

La pression sur les prix se manifeste principalement dans les liaisons fibre duplex banalisées, tandis que les assemblages à 16 ou 32 fibres optimisés pour l'IA obtiennent des marges premium. Les références en matière de durabilité et les divulgations carbone du berceau à la porte deviennent des prérequis d'appel d'offres en Europe, incitant les retardataires à moderniser leurs usines avec des énergies renouvelables. Dans l'ensemble, la rivalité se concentre sur la capacité à livrer des ensembles certifiés dans des délais serrés plutôt que sur le coût brut du câble, maintenant des coûts de changement élevés et un pouvoir d'achat modeste dans la plupart des secteurs verticaux.

Leaders du secteur des systèmes pré terminés

TE Connectivity Ltd.

CommScope Holding Company, Inc.

Corning Incorporated

Amphenol Corporation

Panduit Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Amphenol Corporation a finalisé son acquisition de 10,5 milliards USD de l'activité Connectivité et solutions câble de CommScope, créant le plus grand fournisseur de systèmes pré terminés du secteur avec des capacités de fabrication combinées couvrant la fibre optique, la connectivité cuivre et les solutions d'infrastructure sans fil.

- Décembre 2024 : Belden Inc. a reçu 2,4 millions USD de subventions et de crédits d'impôt de la gouverneure de New York Kathy Hochul pour développer la production de fibre dans son installation de Syracuse, soutenant les initiatives de fabrication de haut débit alignées sur l'allocation de 65 milliards USD pour l'accès à Internet de la loi bipartite sur les infrastructures.

- Novembre 2024 : la Telecommunications Industry Association a publié les normes ANSI/TIA-568.2-E et ANSI/TIA-568.5-1, fournissant des exigences mises à jour pour les systèmes de câblage à paires torsadées équilibrées et à fibre optique qui ont un impact direct sur les spécifications des systèmes pré terminés et les procédures de validation des performances.

- Juillet 2024 : Belden Inc. a finalisé son acquisition de Precision Optical Technologies, améliorant les capacités des émetteurs-récepteurs optiques et élargissant les offres d'assemblages fibre pré terminés pour les solutions d'entreprise et les marchés du haut débit.

Portée du rapport mondial sur le marché des systèmes pré terminés

| Systèmes pré terminés fibre |

| Systèmes pré terminés cuivre (catégorie 6/6A/7) |

| MPO/MTP |

| Duplex LC/SC |

| RJ-45 (GG45, ARJ45) |

| Autres types de connecteurs |

| Centres de données hyperscale et de colocation |

| Fournisseurs de services de télécommunications |

| Campus d'entreprise |

| Automatisation industrielle et réseaux OT |

| Production audiovisuelle et médias |

| Câblage structuré de locaux |

| Interconnexion de centres de données / Spine-Leaf |

| Centres de données de périphérie et modulaires |

| Câblage de raccordement FTTH / FTTx |

| Fronthaul et backhaul 5G |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type de câble | Systèmes pré terminés fibre | ||

| Systèmes pré terminés cuivre (catégorie 6/6A/7) | |||

| Par type de connecteur | MPO/MTP | ||

| Duplex LC/SC | |||

| RJ-45 (GG45, ARJ45) | |||

| Autres types de connecteurs | |||

| Par secteur d'utilisation final | Centres de données hyperscale et de colocation | ||

| Fournisseurs de services de télécommunications | |||

| Campus d'entreprise | |||

| Automatisation industrielle et réseaux OT | |||

| Production audiovisuelle et médias | |||

| Par application | Câblage structuré de locaux | ||

| Interconnexion de centres de données / Spine-Leaf | |||

| Centres de données de périphérie et modulaires | |||

| Câblage de raccordement FTTH / FTTx | |||

| Fronthaul et backhaul 5G | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des systèmes pré terminés en 2025 ?

La taille du marché des systèmes pré terminés a atteint 3,58 milliards USD en 2025 et devrait croître jusqu'à 5,46 milliards USD d'ici 2030.

Quel type de câble mène la demande ?

Les systèmes pré terminés fibre ont capturé 64 % des revenus en 2024 grâce aux déploiements de centres de données hyperscale et de la 5G.

Quel est le format de connecteur à la croissance la plus rapide ?

Les connecteurs RJ-45 affichent la croissance la plus élevée avec un CAGR de 9,83 % alors que les entreprises passent aux réseaux cuivre multi-gigabit.

Pourquoi les solutions pré-terminées sont-elles préférées pour les clusters IA ?

L'optique parallèle 400 G / 800 G nécessite un alignement de connecteurs au niveau micrométrique que les terminaisons en usine fournissent, garantissant une latence prévisible.

Quelle région connaît la croissance la plus rapide ?

L'Amérique du Sud est en tête avec un CAGR de 8,97 % jusqu'en 2030, portée par des investissements agressifs dans la fibre jusqu'au domicile et la 5G.

Quels défis pourraient ralentir l'expansion du marché ?

Des coûts matériels initiaux plus élevés et des contraintes d'approvisionnement pour les ferrules MPO à haute densité pourraient tempérer les perspectives de croissance à court terme.

Dernière mise à jour de la page le: