Taille et Part du Marché des Systèmes VSAT d'Entreprise

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2025) | 8.78 Milliards de dollars |

| Taille du Marché (2031) | 13.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Systèmes VSAT d'Entreprise par Mordor Intelligence

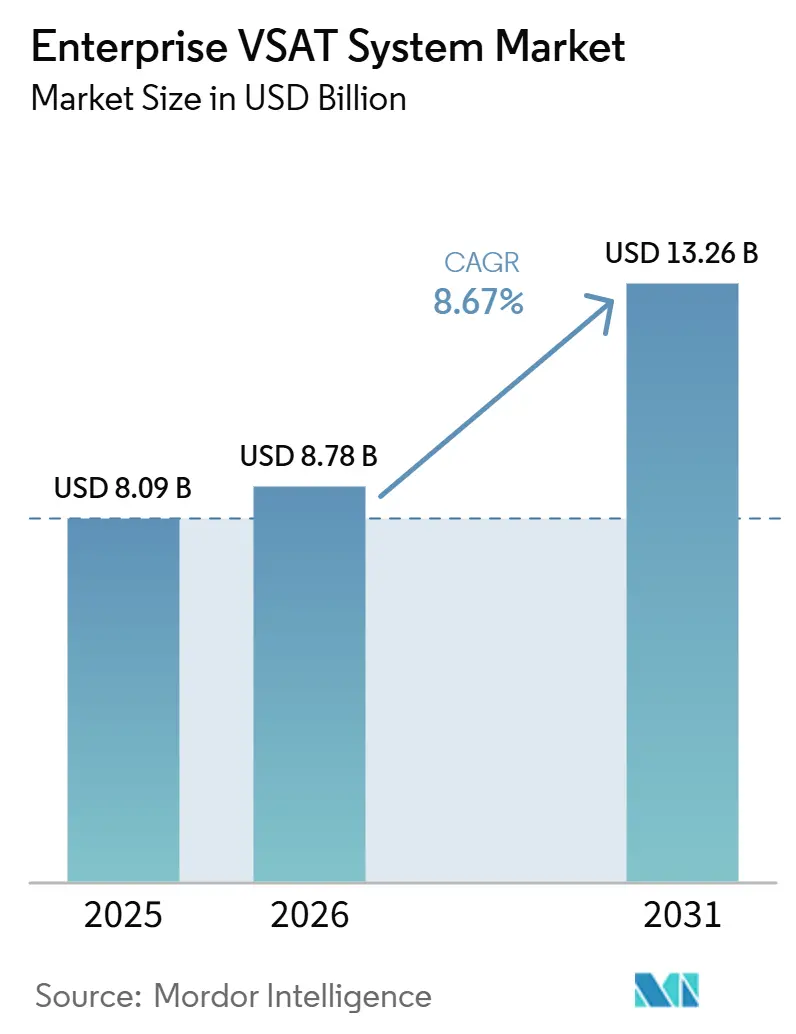

La taille du marché des systèmes VSAT d'entreprise devrait passer de 8,09 milliards USD en 2025 à 8,78 milliards USD en 2026 et atteindre 13,26 milliards USD d'ici 2031, avec un TCAC de 8,67 % sur la période 2026-2031. L'adoption croissante des satellites à haut débit, la maturité de la technologie d'antenne à panneau plat et les normes non terrestres 5G contribuent chacune à réduire le coût total de possession, de sorte que les liaisons satellitaires sont désormais viables pour des cas d'usage qui reposaient auparavant sur le transport terrestre. Le matériel a continué de dominer les revenus en 2025, mais les services gérés gagnent en dynamisme à mesure que les entreprises externalisent la surveillance des réseaux, la cybersécurité et les dépôts réglementaires. La demande est particulièrement forte pour les terminaux compacts à direction électronique qui simplifient la modernisation des navires et des véhicules. Du côté de l'offre, les opérateurs privilégient les charges utiles en bande Ka reconfigurables en orbite, leur permettant de rediriger la capacité vers des pics soudains de trafic sans mises à niveau du segment terrestre. La fragmentation modérée du paysage des fournisseurs encourage les intégrateurs régionaux à regrouper terminaux, bande passante et support 24h/24 et 7j/7 dans des contrats à dépenses d'exploitation uniques, positionnant le marché des systèmes VSAT d'entreprise pour une expansion soutenue.

Points Clés du Rapport

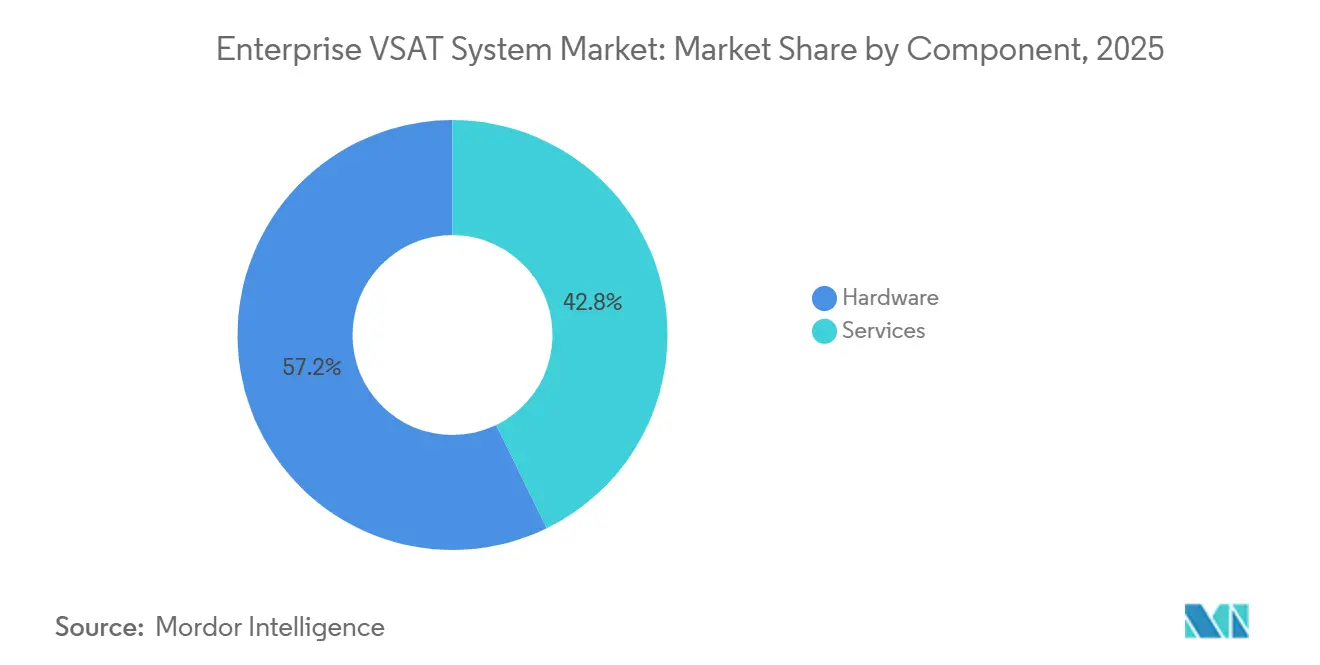

- Par composant, le matériel a dominé avec une part de revenus de 57,22 % du marché des systèmes VSAT d'entreprise en 2025, tandis que les services gérés devraient progresser à un TCAC de 9,98 % jusqu'en 2031.

- Par taille de plateforme, la station terrestre moyenne (1,2-2,4 m) a capturé 45,67 % de la part de marché des systèmes VSAT d'entreprise en 2025, tandis que la petite station terrestre (moins de 1,2 m) devrait croître à un TCAC de 9,63 %.

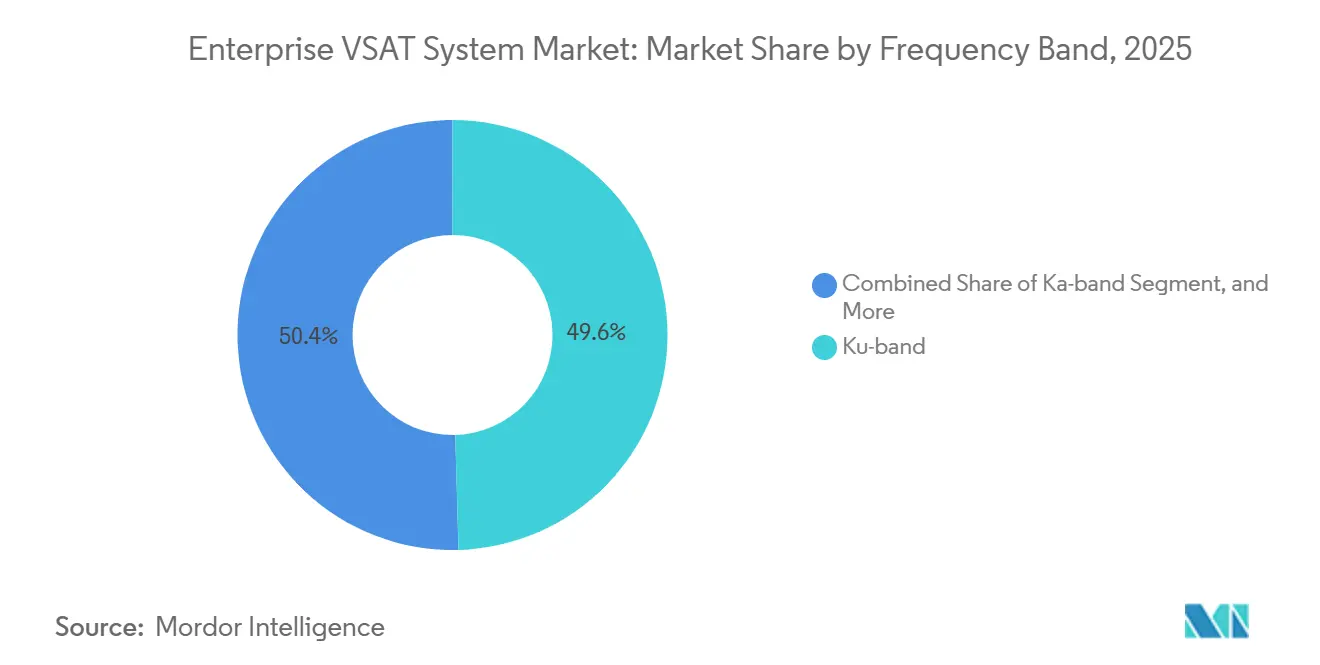

- Par bande de fréquence, la bande Ku a conservé une part de 49,56 % en 2025, et la bande Ka est positionnée pour une croissance à un TCAC de 9,19 % jusqu'en 2031.

- Par secteur d'utilisation final, le pétrole et le gaz représentaient 27,54 % des revenus en 2025, mais le maritime est le segment à la croissance la plus rapide avec un TCAC de 8,79 %.

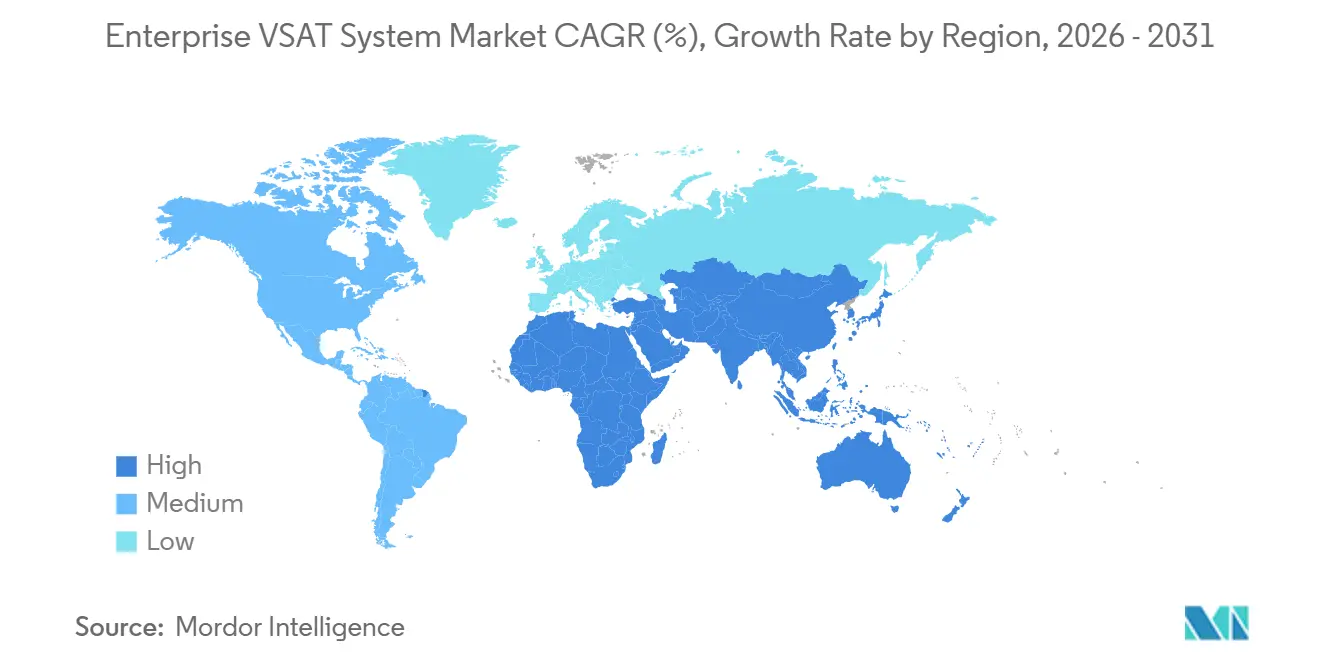

- Par géographie, l'Amérique du Nord détenait une part de revenus de 34,56 % en 2025, mais l'Asie-Pacifique est en passe d'atteindre le TCAC régional le plus élevé de 8,78 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Systèmes VSAT d'Entreprise

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur le TCAC Prévu | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante de Connectivité Haut Débit dans les Sites Éloignés et Offshore | +2.1% | Champs de schiste et offshore en Amérique du Nord ; Golfe du Moyen-Orient ; Corridors maritimes Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Initiatives de Champ Pétrolier Numérique et de Navigation Intelligente Accélérant l'Adoption du VSAT | +1.8% | Amérique du Nord, Moyen-Orient, Brésil, Indonésie, Malaisie, Australie | Moyen terme (2 à 4 ans) |

| Expansion des Constellations HTS Réduisant le Coût de la Bande Passante | +1.6% | Asie-Pacifique, Moyen-Orient, Amérique du Sud | Long terme (≥ 4 ans) |

| Croissance des Applications d'Entreprise Basées sur le Cloud Nécessitant des Liaisons Permanentes | +1.3% | Amérique du Nord, Europe ; extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Émergence d'Antennes à Panneau Plat à Direction Électronique Réduisant l'Encombrement d'Installation | +1.0% | Premiers adoptants maritimes et de défense en Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Prolifération des Normes de Réseau Non Terrestre 5G Débloquant des Classes de Service de Niveau Entreprise | +0.9% | Déploiements pilotes en Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Connectivité à Haut Débit dans les Sites Distants et Offshore

Les opérations de forage offshore, d'exploitation minière éloignée et de navigation en haute mer exigent désormais des liaisons symétriques à faible latence que la fibre et le réseau cellulaire ne peuvent souvent pas fournir. La filiale de Petrobras, Transpetro, a achevé des mises à niveau hybrides VSAT et Starlink sur 26 navires début 2025, réalisant des économies de carburant de 3 à 5 % grâce à une optimisation des itinéraires.[1]Inmarsat Maritime, "Transpetro achève les installations VSAT et Starlink sur sa flotte," inmarsat.com Movistar Argentina a enregistré une croissance de 40 % d'une année sur l'autre des abonnements satellitaires parmi les contractants dans le schiste de Vaca Muerta en février 2026. Intellian a équipé une unité GNL flottante de Petronas avec des terminaux à triple redondance, soulignant la volonté du secteur de sur-provisionner pour éviter des arrêts coûteux. Les cadres de réglementation radioélectrique de l'UIT ont rationalisé les procédures de licence, de sorte que les nouveaux déploiements sur le marché des systèmes VSAT d'entreprise peuvent évoluer sans approbations prolongées.

Initiatives de Champ Pétrolier Numérique et de Transport Maritime Intelligent Accélérant l'Adoption du VSAT

Les programmes de forage riches en capteurs et les opérations de flotte pilotées par les données transforment la connectivité en un facteur de production. ST Engineering iDirect travaille avec Solutions by stc pour surveiller les puits et les raffineries dans le cadre de l'initiative d'économie numérique de 90 milliards USD de l'Arabie Saoudite.[2]ST Engineering, "ST Engineering iDirect s'associe à Solutions by stc," stengg.com SES et Viasat Energy ont introduit des services à moins de 150 ms vers les plateformes offshore en Asie-Pacifique, permettant le contrôle de robots en temps réel. Des compagnies maritimes telles que Pacific Basin et Mitsui O.S.K. Lines ont finalisé les modernisations NexusWave en 2025 pour se conformer aux directives cybernétiques de l'OMI et réduire les visites imprévues en cale sèche jusqu'à 30 %. Le marché des systèmes VSAT d'entreprise en bénéficie à mesure que les parties prenantes traitent la bande passante comme un levier de performance plutôt que comme une charge utilitaire.

Expansion des Constellations de Satellites à Haut Débit Réduisant le Coût de la Bande Passante

Les prix de la capacité Ka-band au comptant ont chuté en dessous de 200 USD par Mbps par mois en 2019 et ont continué de baisser à mesure que de nouveaux actifs géostationnaires, MEO et LEO entraient en service. Le contrat d'OmanSat de novembre 2025 pour une charge utile à définition logicielle qui réalloue les faisceaux dans trois régions illustre ce changement. Viasat a fusionné les zones de couverture ViaSat-3 en décembre 2025, permettant des contrats multi-régions sous un seul accord de niveau de service et accélérant les cycles d'approvisionnement. Des mégabits moins chers élargissent la base adressable pour le marché des systèmes VSAT d'entreprise, en particulier dans les entreprises de taille intermédiaire qui considéraient auparavant le satellite comme trop coûteux.

Croissance des Applications d'Entreprise Basées sur le Cloud Nécessitant des Liaisons Permanentes

La migration vers le cloud amplifie l'impact commercial même des brèves interruptions. RCBC a équipé 25 % de son parc ATM Go philippin avec Starlink en février 2026 pour maintenir les opérations pendant les typhons. Bank of Guam a étendu la sauvegarde satellitaire à travers la Micronésie pour se protéger contre les coupures de câbles sous-marins. L'intégration par Speedcast des terminaux Comtech dans 3 000 magasins mexicains maintient les liaisons de point de vente actives et les données d'inventaire à jour. À mesure que la disponibilité devient une mesure au niveau du conseil d'administration, le satellite comble les lacunes en matière de résilience, stimulant le marché des systèmes VSAT d'entreprise.

Analyse de l'Impact des Contraintes*

| Contrainte | Impact (~)% sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Capex et Opex Élevés par Rapport aux Alternatives Terrestres | −1.4% | Corridors urbains d'Amérique du Nord et d'Europe avec fibre dense et 5G | Court terme (≤ 2 ans) |

| Congestion du Spectre et Obstacles à la Licence dans les Bandes Clés | −0.9% | Ceintures urbaines d'Europe, d'Amérique du Nord et d'Asie-Pacifique où la 5G chevauche l'utilisation satellitaire | Moyen terme (2 à 4 ans) |

| Cyberattaques Croissantes sur le Segment Terrestre Satellitaire | −0.7% | Points chauds en Europe, Moyen-Orient, Asie-Pacifique | Court terme (≤ 2 ans) |

| Risque sur la Chaîne d'Approvisionnement des Composants RF en Raison des Frictions Géopolitiques | −0.6% | Dépendance mondiale à l'égard de l'approvisionnement en arséniure de gallium chinois | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Capex et Opex Élevés par Rapport aux Alternatives Terrestres

Le matériel VSAT, la main-d'œuvre d'installation et les frais généraux de téléport dépassent encore les équivalents terrestres là où la fibre ou la 5G sont présentes. Les pénuries de composants en 2024 ont fait passer les prix des amplificateurs faible bruit en arséniure de gallium de 28,50 USD à 175 USD. Les dépôts publics montrent que Comtech et KVH ont supporté des charges d'exploitation trimestrielles de respectivement 136,24 millions USD et 30,96 millions USD, soulignant le fardeau des coûts fixes des opérations réseau 24h/24 et 7j/7.[3]U.S. SEC, "Comtech Telecommunications Q3 FY2024 10-Q," sec.gov Bien que les utilisateurs éloignés acceptent la prime, les entreprises urbaines évaluent soigneusement l'économie, freinant une adoption plus large au sein du marché des systèmes VSAT d'entreprise.

Congestion du Spectre et Obstacles à l'Octroi de Licences dans les Bandes Clés

Les bandes Ku et Ka font face à des interférences croissantes dues à l'expansion des allocations 5G, à la prolifération des satellites LEO et à des incidents de brouillage documentés. L'UIT a condamné les interférences russes avec les satellites européens en juillet 2024. Le brouillage GPS a perturbé 46 000 vols dans trois régions la même année, démontrant le risque collatéral. Les exigences de coordination supplémentaires prolongent les délais de déploiement et gonflent les budgets d'ingénierie, agissant comme un frein structurel sur la dynamique du marché des systèmes VSAT d'entreprise.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services s'Accélèrent Face à la Demande de Connectivité Clé en Main

Le matériel a dominé les revenus en 2025 grâce aux achats initiaux de terminaux, mais les offres gérées dépassent les équipements avec un TCAC de 9,98 %. La taille du marché des systèmes VSAT d'entreprise pour les contrats de service est en hausse à mesure que les organisations intègrent la bande passante, la cybersécurité et la conformité réglementaire dans les dépenses d'exploitation. Le modem 5650C2/MP de L3Harris et Comtech simplifie l'itinérance multi-orbite, réduisant les exigences en compétences internes. Les fournisseurs regroupent désormais l'orchestration, l'installation et les portails de tickets, déplaçant la concurrence vers le coût total de possession plutôt que vers le prix affiché. Les intégrateurs tirent parti des accords de capacité en volume pour protéger les clients de la volatilité de la bande passante, approfondissant les flux de revenus récurrents. L'innovation matérielle se poursuit, le modem aéroporté HM400 de Hughes cible les aéronefs ISR, mais les lancements de produits servent de plus en plus de points d'entrée vers des accords de service à long terme.

Le marché des systèmes VSAT d'entreprise reflète donc les tendances plus larges d'externalisation informatique. Les entreprises consolident leurs fournisseurs, préférant un interlocuteur unique pour les accords de niveau de service de disponibilité. Les fournisseurs répondent en acquérant des installateurs régionaux et en investissant dans des centres d'opérations réseau, réduisant le délai de déploiement et standardisant le support à travers les géographies. À mesure que les portefeuilles de services arrivent à maturité, la différenciation s'appuie sur des couches de cybersécurité et un accès API qui intègrent les liaisons satellitaires dans les chaînes d'outils DevOps.

Par Taille de Plateforme : Les Terminaux à Panneau Plat Débloquent de Nouveaux Cas d'Usage de Mobilité

Les stations terrestres moyennes (1,2-2,4 m) ont équilibré gain et coût pour remporter 45,67 % de part en 2025. Les petits terminaux de moins de 1,2 m, progressant à un TCAC de 9,63 %, bénéficient de réseaux à direction électronique qui se montent à fleur sur les ponts et les véhicules sans cardan mécanique. La taille du marché des systèmes VSAT d'entreprise pour les antennes compactes augmente à mesure que les clients maritimes et de défense privilégient la réduction de la traînée aérodynamique, une installation plus rapide et une maintenance réduite. Les panneaux de modernisation OrBeam MIL d'Orbit et d'Egatel illustrent des offres qui s'intègrent dans les écosystèmes de modems existants, minimisant les frictions de remplacement.

Les grandes antennes de téléport restent essentielles pour les passerelles et les concentrateurs de bande passante, mais l'appétit des entreprises penche vers des facteurs de forme prêts pour la mobilité. Le réseau à antennes en phase de Hughes et QEST a démontré le suivi multi-satellites en 2024, signalant un avenir où un seul panneau peut itinérer entre les réseaux GEO, MEO et LEO. Cette architecture améliore la résilience des liaisons tout en contenant l'espace disponible sur les mâts encombrés des navires.

Par Bande de Fréquence : La Bande Ka Progresse grâce aux Charges Utiles Reconfigurables

La bande Ku conserve près de la moitié des revenus de 2025 en raison de son infrastructure terrestre bien établie. Cependant, les faisceaux en bande Ka, soutenus par un TCAC de 9,19 %, offrent une efficacité spectrale plus élevée et des faisceaux ponctuels orientables. Le satellite à définition logicielle d'OmanSat illustre une capacité pouvant être redirigée en quelques minutes, une exigence critique lorsque la demande offshore augmente en pleine saison des ouragans. Le contrat d'antenne KuKa de Kymeta avec le Bureau de la Recherche Navale des États-Unis démontre l'intérêt pour des radios qui basculent instantanément entre les bandes, atténuant le brouillage et l'affaiblissement dû à la pluie. L'avantage de part de marché des systèmes VSAT d'entreprise de la bande Ku se réduit à mesure que les coûts des modems en bande Ka baissent et que la familiarité réglementaire augmente. La bande C persiste là où l'affaiblissement dû à la pluie de mousson met à l'épreuve les fréquences plus élevées, notamment dans le golfe du Mexique et les routes de l'océan Indien, et la bande L conserve des niches nécessitant une couverture mondiale à des débits de données en kilobits.

Les opérateurs diversifient leurs portefeuilles de spectre pour se prémunir contre le risque de congestion. Les terminaux double bande offrent aux entreprises la flexibilité de rechercher la meilleure marge de liaison ou d'éviter les canaux contestés. La licence reste cependant spécifique à la bande, de sorte que les intégrateurs doivent regrouper les dépôts réglementaires avec les terminaux, renforçant la proposition de valeur des services.

Par Secteur d'Utilisation Final : Le Maritime en Plein Essor grâce au Bien-Être des Équipages et à la Visibilité des Cargaisons

Le pétrole et le gaz ont maintenu 27,54 % des revenus de 2025, portés par les systèmes de sécurité permanents sur les plateformes offshore et les sites désertiques. Le maritime, cependant, mène la croissance à un TCAC de 8,79 % à mesure que les compagnies maritimes installent une connectivité répondant aux nouvelles exigences de bande passante pour le bien-être des équipages et soutenant la télémétrie des cargaisons en temps réel. Le gouvernement et la défense maintiennent une demande stable via des budgets de modernisation qui remplacent les anciens équipements en bande X par des systèmes multi-orbites en bande Ka. La taille du marché des systèmes VSAT d'entreprise liée aux services bancaires augmente à mesure que les réseaux d'agences et de distributeurs automatiques de billets dans les marchés frontières recherchent une disponibilité pendant les tempêtes et les pannes civiles, illustrée par le déploiement Starlink de RCBC.

Les opérateurs de télécommunications étendent les empreintes 4G et 5G via la dorsale satellitaire dans les nations archipels, tandis que les mineurs déploient des liaisons pour les véhicules de transport autonomes au fond de l'outback. Les chaînes de distribution utilisent le VSAT comme réseau principal ou de basculement pour maintenir les paiements même lorsque les circuits terrestres défaillent. À mesure que les prix des terminaux baissent et que les services gérés simplifient l'intégration, une longue traîne d'utilisateurs dans la construction, la foresterie et la réponse aux urgences devrait rejoindre la base installée.

Analyse Géographique

L'Amérique du Nord a contribué à 34,56 % des revenus de 2025, soutenue par les achats de défense et l'activité de schiste, mais la saturation urbaine de la fibre et de la 5G plafonne la croissance incrémentale. Le service unifié en bande Ka de Viasat élimine les frictions contractuelles transfrontalières au Canada, aux États-Unis et au Mexique, accélérant les déploiements régionaux. Plusieurs contrats du Département de la Défense des États-Unis attribués à Gilat et L3Harris au cours de 2025-2026 renforcent la valeur stratégique de la redondance satellitaire.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec une perspective de TCAC de 8,78 %. Les compagnies pétrolières nationales en Inde, en Indonésie et en Malaisie numérisent des actifs situés au-delà de la portée terrestre. Les liaisons à faible latence O3b mPOWER de SES permettent des opérations de robots sous-marins et une collaboration de données en direct, tandis que Pacific Basin et Mitsui O.S.K. Lines ont déjà équipé leurs flottes complètes pour répondre aux règles de cyber-résilience de l'OMI. BRIsat d'Indonésie illustre comment les réseaux bancaires exploitent les satellites domestiques pour couvrir les archipels ruraux.

La richesse en fibre de l'Europe freine l'adoption généralisée, mais des cas d'usage spécialisés, les plateformes de la mer du Nord, la navigation baltique, la mobilité de défense, soutiennent une croissance de niche. La censure publique de l'UIT concernant le brouillage transfrontalier met en lumière la sensibilité géopolitique des actifs satellitaires continentaux. Au Moyen-Orient, la vision d'économie numérique de l'Arabie Saoudite stimule les déploiements nationaux à travers des partenariats entre les opérateurs de télécommunications locaux et les fournisseurs mondiaux de modems. Le satellite à définition logicielle d'OmanSat, l'extension nord-africaine d'Es'hailSat et l'accord KONNECT d'Eutelsat en Côte d'Ivoire confirment que les économies émergentes considèrent le satellite comme la voie la plus rapide vers le haut débit universel.

L'Amérique du Sud bénéficie des actifs pré-sel du Brésil et de la révolution du schiste en Argentine. Les approbations de licence d'Anatel de mars 2026 permettent à Viasat de couvrir le Brésil, tandis que le succès précoce de Transpetro avec les terminaux hybrides illustre des économies de carburant tangibles. L'Afrique reste une frontière sous-pénétrée ; des accords de capacité tels que celui de MTN Côte d'Ivoire avec Eutelsat sont prometteurs, mais la réglementation fragmentée et le pouvoir d'achat limité modèrent la courbe à court terme du marché des systèmes VSAT d'entreprise.

Paysage Concurrentiel

Les cinq premiers fournisseurs contrôlent environ 40 à 45 % des revenus mondiaux, conférant au marché des systèmes VSAT d'entreprise un profil de concentration modérée. L'unification du réseau de Viasat en décembre 2025 signale un pivot de la location de transpondeurs vers l'orchestration de services intégrée verticalement. ST Engineering iDirect étend sa portée en s'associant avec des opérateurs nationaux qui regroupent le VSAT avec le MPLS terrestre, tandis que les intégrateurs tirent parti des remises sur volume pour envelopper équipements, installation et surveillance 24h/24 et 7j/7 dans des dépenses d'exploitation prévisibles.

Les innovateurs en antennes tels que Kymeta et Isotropic Systems réduisent les coûts de changement en permettant aux terminaux d'itinérer entre plusieurs constellations. Le modem multi-orbite de L3Harris et Comtech réduit la dépendance aux fournisseurs en permettant aux entreprises de changer de satellites à la volée. Les versions 17 et 18 de 3GPP cimentent l'itinérance entre les réseaux terrestres 5G et satellitaires, ce qui pourrait déplacer la capture de valeur des fabricants de matériel vers les couches d'orchestration logicielle et les fournisseurs de services gérés.

Des opportunités d'espaces blancs persistent dans les services bancaires aux agences, la distribution en zones frontières et l'exploitation minière autonome, où la fiabilité prime sur le débit brut. Les fournisseurs qui intègrent la cybersécurité, le provisionnement sans intervention et l'analyse du spectre dans des offres clé en main sont en position de gagner des parts à mesure que les entreprises recherchent moins de fournisseurs aux épaules plus larges. Compte tenu du rythme de la R&D sur les panneaux plats et des manifestes de lancement en bande Ka, la dynamique concurrentielle dépendra de la conclusion de contrats d'ancrage qui garantissent une utilisation de la capacité à long terme.

Leaders du Secteur des Systèmes VSAT d'Entreprise

-

Hughes Network Systems LLC

-

ViaSat Inc.

-

ST Engineering iDirect

-

Gilat Satellite Networks Ltd.

-

Comtech Telecommunications Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Kymeta a remporté un contrat du Bureau de la Recherche Navale des États-Unis pour livrer une antenne à panneau plat KuKa qui bascule entre les bandes en quelques millisecondes pour des essais maritimes.

- Avril 2026 : Eutelsat et MTN Côte d'Ivoire ont signé un accord KONNECT pluriannuel pour étendre le haut débit à travers l'Afrique de l'Ouest.

- Mars 2026 : L3Harris et Comtech ont présenté le modem multi-orbite 5650C2/MP, permettant des transitions GEO-MEO-LEO sans intervention.

- Mars 2026 : Hughes a introduit le modem aéroporté HM400 dans le cadre du programme AFRL RAPID STAR-FISH.

Portée du Rapport sur le Marché Mondial des Systèmes VSAT d'Entreprise

Le marché des systèmes VSAT d'entreprise concerne l'industrie mondiale axée sur les systèmes de communication satellitaire à très petite ouverture (VSAT). Ces systèmes permettent aux entreprises de fournir une connectivité haut débit fiable dans des emplacements éloignés, mal desservis et mobiles, en particulier là où les réseaux terrestres sont insuffisants.

Le rapport sur le marché des systèmes VSAT d'entreprise est segmenté par composant (matériel, services), taille de plateforme (petite station terrestre, station terrestre moyenne, grande station terrestre), bande de fréquence (bande Ku, bande C, bande Ka, autre bande de fréquence), secteur d'utilisation final (pétrole et gaz, maritime, gouvernement et défense, services bancaires et financiers, télécommunications et informatique, exploitation minière, énergie et services publics, commerce de détail, autre secteur d'utilisation final) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel |

| Services |

| Petite Station Terrestre (< 1,2 m) |

| Station Terrestre Moyenne (1,2–2,4 m) |

| Grande Station Terrestre (> 2,4 m) |

| Bande Ku |

| Bande C |

| Bande Ka |

| Autre Bande de Fréquence |

| Pétrole et Gaz |

| Maritime |

| Gouvernement et Défense |

| Services Bancaires et Financiers |

| Télécommunications et Informatique |

| Mines |

| Énergie et Services Publics |

| Commerce de Détail |

| Autre Secteur d'Utilisation Final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Composant | Matériel | ||

| Services | |||

| Par Taille de Plateforme | Petite Station Terrestre (< 1,2 m) | ||

| Station Terrestre Moyenne (1,2–2,4 m) | |||

| Grande Station Terrestre (> 2,4 m) | |||

| Par Bande de Fréquence | Bande Ku | ||

| Bande C | |||

| Bande Ka | |||

| Autre Bande de Fréquence | |||

| Par Secteur d'Utilisation Final | Pétrole et Gaz | ||

| Maritime | |||

| Gouvernement et Défense | |||

| Services Bancaires et Financiers | |||

| Télécommunications et Informatique | |||

| Mines | |||

| Énergie et Services Publics | |||

| Commerce de Détail | |||

| Autre Secteur d'Utilisation Final | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché des systèmes VSAT d'entreprise et sa valeur attendue d'ici 2031 ?

Le marché des systèmes VSAT d'entreprise est évalué à 8,78 milliards USD en 2026 et devrait atteindre 13,26 milliards USD d'ici 2031, reflétant un TCAC de 8,67 %.

Quel segment de composants connaît la croissance la plus rapide dans les déploiements VSAT d'entreprise ?

Les services gérés sont le segment à la croissance la plus rapide, progressant à un TCAC de 9,98 % jusqu'en 2031, à mesure que les entreprises passent de modèles matériels à forte intensité de capex à des contrats de service clé en main basés sur les dépenses d'exploitation.

Pourquoi la bande Ka gagne-t-elle en dynamisme par rapport à la bande Ku ?

La bande Ka offre des faisceaux ponctuels orientables et des coûts de capacité en baisse, permettant une allocation dynamique de la bande passante, un débit plus élevé et une tarification plus compétitive par rapport à la bande Ku.

Quel secteur vertical devrait stimuler la prochaine vague d'adoption du VSAT ?

Le maritime est le secteur vertical à la croissance la plus rapide, progressant à un TCAC de 8,79 %, porté par les investissements dans la connectivité pour le bien-être des équipages et la surveillance en temps réel des cargaisons et des navires.

Comment les modems multi-orbites modifient-ils les décisions d'approvisionnement des entreprises ?

Les modems multi-orbites qui fonctionnent sur les réseaux GEO, MEO et LEO réduisent la dépendance aux fournisseurs, permettent une optimisation des coûts en temps réel et améliorent la résilience du réseau contre la congestion ou le brouillage.

Quel marché régional offre les meilleures perspectives de croissance ?

L'Asie-Pacifique mène la croissance avec un TCAC de 8,78 %, soutenue par les développements énergétiques offshore, les modernisations des flottes maritimes et la dorsale satellitaire pour les infrastructures cellulaires éloignées.

Dernière mise à jour de la page le: