Taille et Part du Marché des Systèmes Start-Stop Automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 54.19 Milliards de dollars |

| Taille du Marché (2031) | 98.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes Start-Stop Automobiles par Mordor Intelligence

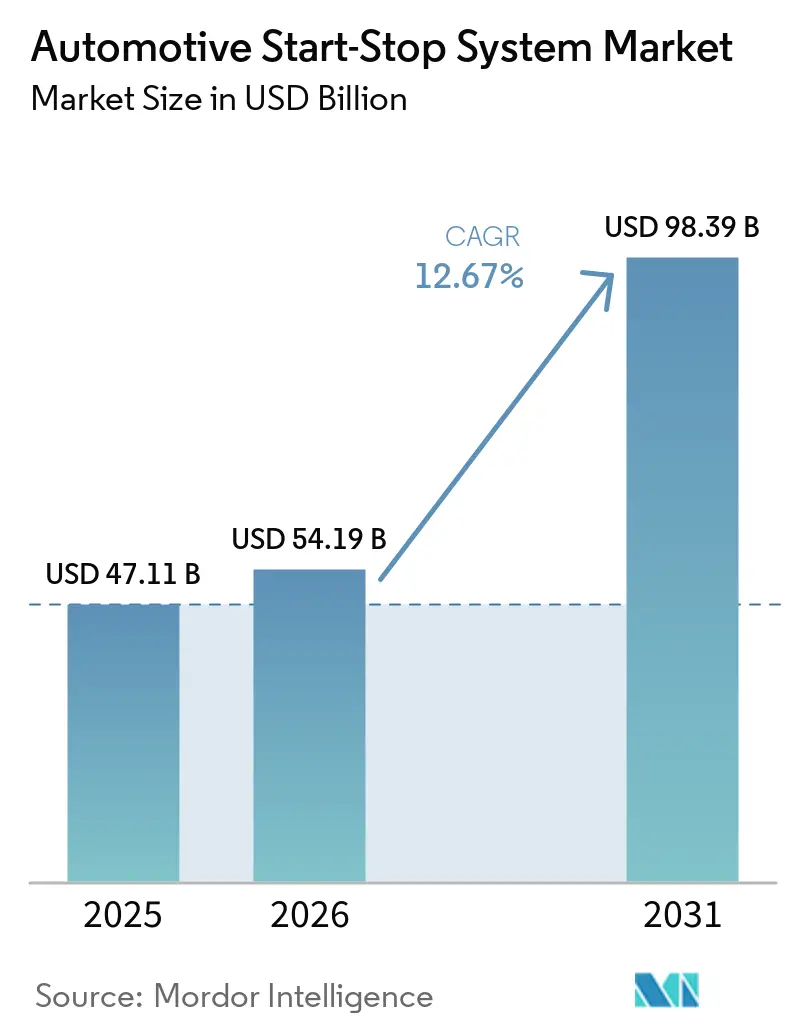

La taille du marché des systèmes start-stop automobiles devrait s'étendre de 47,11 milliards USD en 2025 et 54,19 milliards USD en 2026 à 98,39 milliards USD d'ici 2031, enregistrant un TCAC de 12,67 % entre 2026 et 2031.

Le durcissement des réglementations sur l'économie de carburant et les émissions de CO₂ à l'échappement sur trois continents contraint les équipementiers (OEM) à installer des dispositifs de réduction du ralenti sur les modèles à fort volume. La micro-hybridation est utilisée comme pont économique entre les architectures à combustion interne et celles entièrement électriques à batterie, permettant aux constructeurs automobiles d'extraire des gains d'efficacité progressifs tout en réutilisant les actifs de groupe motopropulseur existants. Les avancées en matière de composants, notamment les batteries à plaque de verre absorbant (AGM) à cycles élevés et les unités de contrôle à informatique embarquée, améliorent les économies de carburant réelles et renforcent l'acceptation par les conducteurs. En conséquence, le marché des systèmes start-stop automobiles continue de pénétrer les voitures particulières grand public, les deux-roues et les véhicules commerciaux légers, même si les ventes de véhicules électriques à batterie (BEV) s'accélèrent.

Points Clés du Rapport

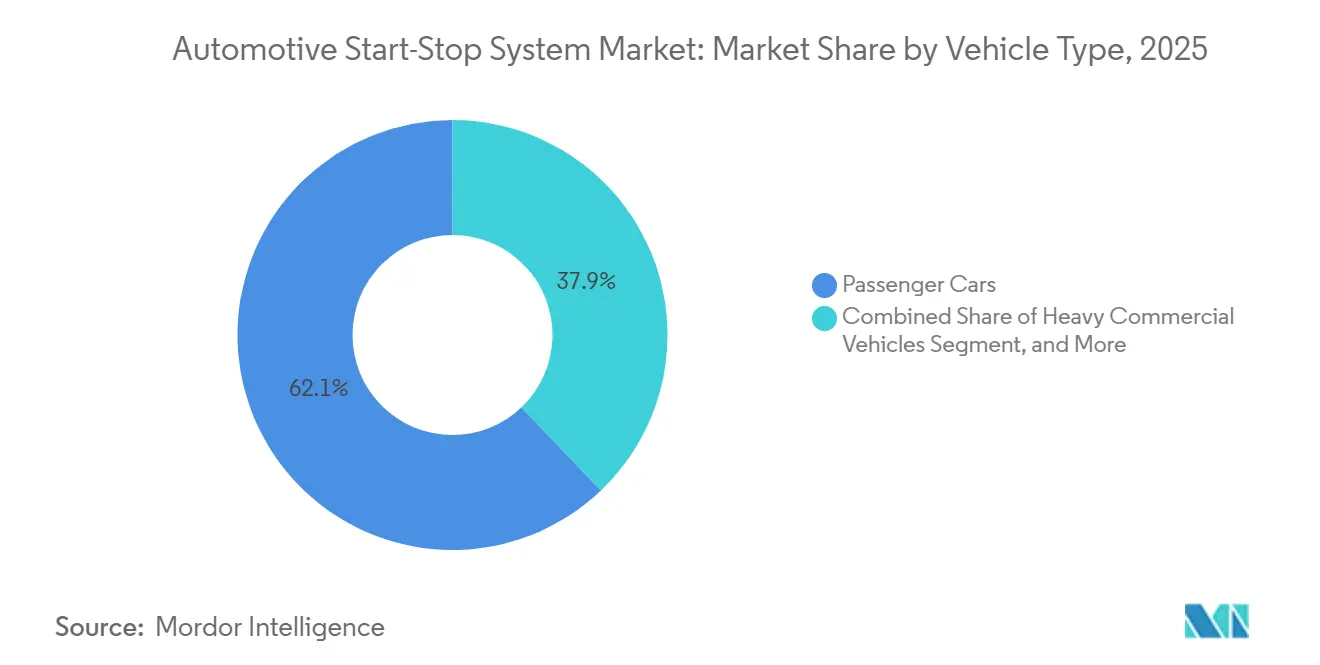

- Par type de véhicule, les voitures particulières ont dominé avec 62,14 % de la part du marché des systèmes start-stop automobiles en 2025, tandis que les deux-roues devraient enregistrer le TCAC le plus élevé de 14,61 % jusqu'en 2031.

- Par technologie, le démarreur-alternateur à courroie a représenté 38,42 % de la taille du marché des systèmes start-stop automobiles en 2025, tandis que le démarreur-générateur intégré devrait progresser à un TCAC de 16,13 % sur la période 2026-2031.

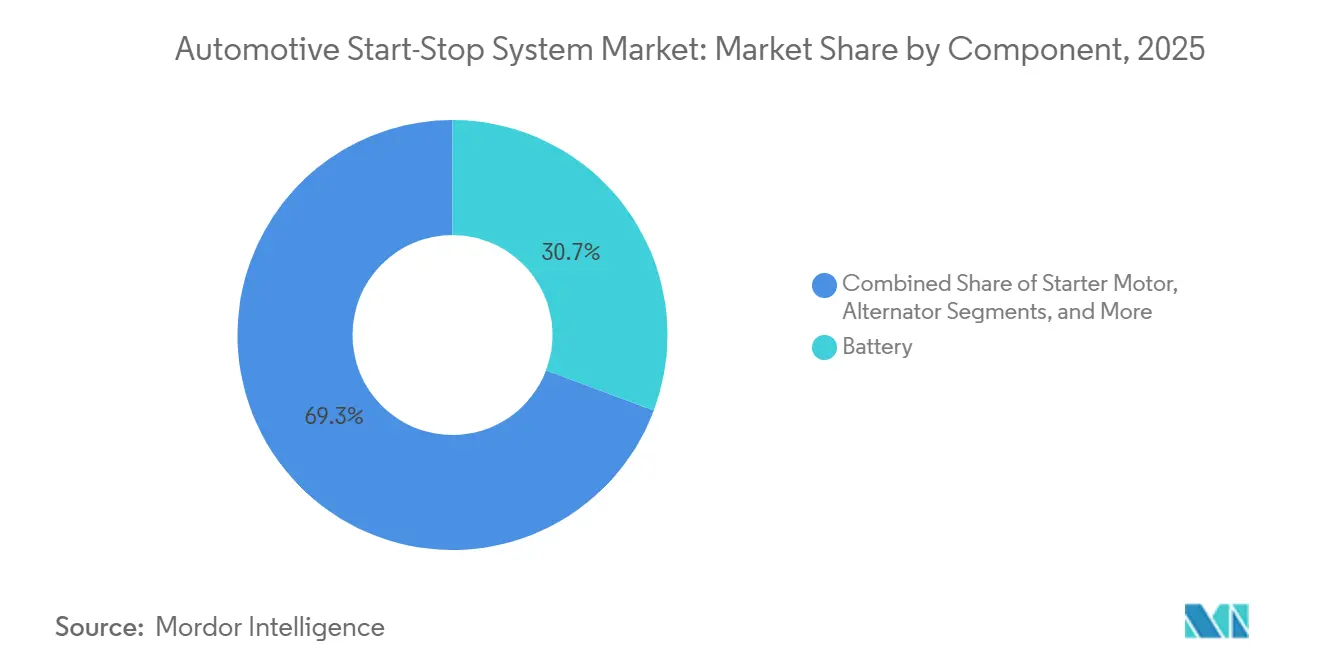

- Par composant, les modules de batterie ont représenté 30,72 % de la taille du marché des systèmes start-stop automobiles en 2025, mais les unités de contrôle et les capteurs devraient se développer à un TCAC de 15,04 % jusqu'en 2031.

- Par type de carburant, les moteurs à essence ont détenu 57,11 % de la taille du marché des systèmes start-stop automobiles en 2025, mais les groupes motopropulseurs hybrides, y compris les architectures 48 volts, devraient progresser à un TCAC de 16,82 % au cours de la même période.

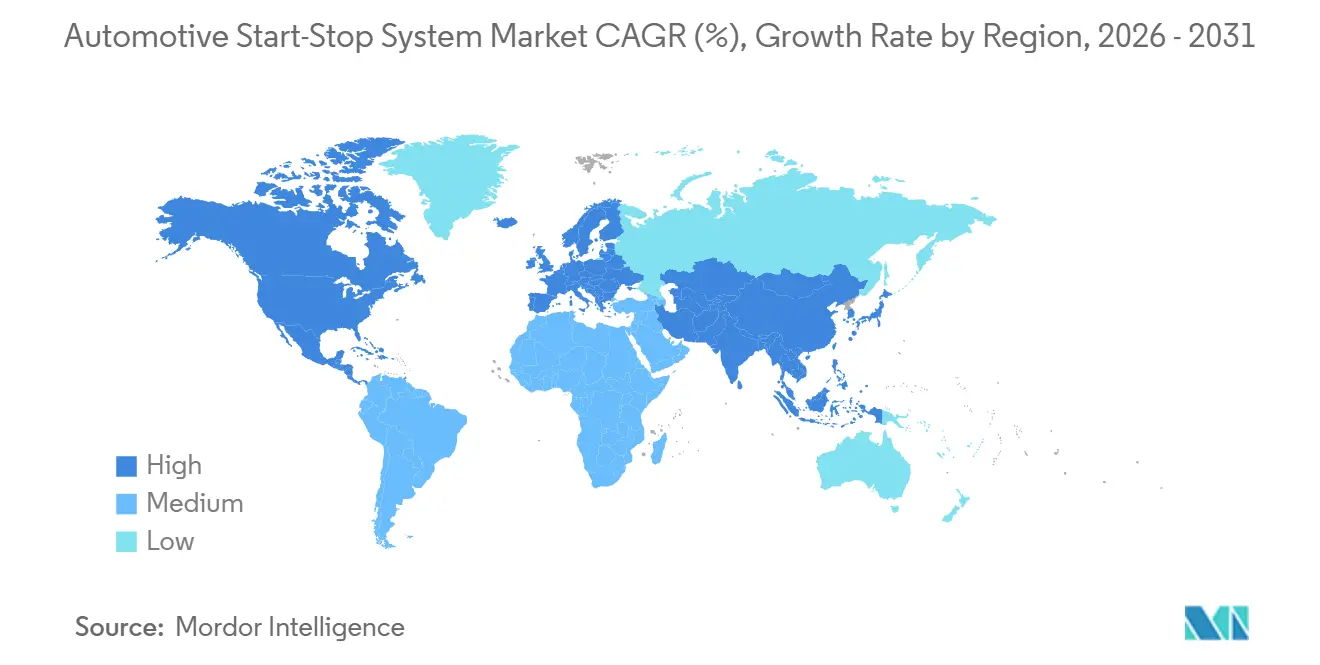

- Par géographie, l'Europe a représenté 35,71 % de la part en 2025 ; mais l'Asie-Pacifique devrait progresser à un TCAC de 14,23 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Systèmes Start-Stop Automobiles

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Renforcement des Réglementations sur la Consommation Moyenne de Carburant des Entreprises et les Émissions de CO₂ | +3.2% | Mondial, avec une application la plus stricte en Amérique du Nord, dans l'Union Européenne, en Chine et en Inde | Moyen terme (2-4 ans) |

| Intégration par les OEM d'Architectures Micro-Hybrides 48 Volts | +2.8% | Europe, Chine, segments premium d'Amérique du Nord | Moyen terme (2-4 ans) |

| Demande Croissante de Voitures Particulières Micro-Hybrides dans les Économies Émergentes | +2.1% | Asie-Pacifique (Inde, Indonésie, Thaïlande, Viêt Nam), Moyen-Orient, Amérique du Sud | Long terme (≥ 4 ans) |

| Baisse Continue du Coût en USD par kWh des Batteries Lithium-Ion Améliorant la Durabilité | +1.6% | Mondial, avec l'adoption la plus rapide en Chine et en Europe | Long terme (≥ 4 ans) |

| Adoption d'Algorithmes de Prédiction de Ralenti par Intelligence Artificielle Embarquée pour Minimiser le Délai de Redémarrage | +1.4% | Amérique du Nord, Europe, Chine (segments premium et quasi-premium) | Court terme (≤ 2 ans) |

| Incitations de la Télématique d'Assurance Favorisant les Technologies de Réduction du Ralenti | +0.9% | Flottes commerciales d'Amérique du Nord, opérateurs de flottes en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Renforcement des Réglementations sur la Consommation Moyenne de Carburant des Entreprises et les Émissions de CO₂

La rigueur réglementaire demeure le levier unique le plus puissant pour l'expansion du marché des systèmes start-stop automobiles. Les États-Unis ont finalisé des objectifs de consommation moyenne de carburant des entreprises qui progressent vers 50,4 miles par gallon pour l'année modèle 2031, et les pénalités pour non-conformité sont fixées à un niveau suffisamment élevé pour orienter les budgets de planification des produits des OEM vers des contenus de réduction du ralenti rentables.[1]Agence de Protection de l'Environnement des États-Unis, "Normes de Consommation Moyenne de Carburant des Entreprises pour les Voitures Particulières et les Camions Légers pour les Années Modèles 2027 et Au-Delà," federalregister.gov Les normes révisées de performance en matière d'émissions de CO₂ des fourgonnettes particulières en Europe exigent une réduction de 55 % des émissions de la flotte d'ici 2030 à 2034, consolidant la demande de micro-hybrides comme filet de sécurité de conformité lorsque les livraisons de véhicules électriques à batterie ne respectent pas les plans.[2]Agence de Protection de l'Environnement des États-Unis, "Normes de Consommation Moyenne de Carburant des Entreprises pour les Voitures Particulières et les Camions Légers pour les Années Modèles 2027 et Au-Delà," federalregister.gov Source : Commission Européenne, "Normes de Performance en Matière d'Émissions de CO₂ pour les Voitures et les Fourgonnettes," climate.ec.europa.eu Un durcissement similaire est visible en Inde et au Brésil, liant la technologie au succès de la certification dans le prochain cycle de produits quinquennal. Collectivement, ces mandats qui se chevauchent fournissent un plancher de conformité durable qui soutient l'adoption à long terme.

Intégration par les OEM d'Architectures Micro-Hybrides 48 Volts

Les constructeurs automobiles migrent des ensembles démarreur-courroie 12 volts vers des topologies de démarreur-générateur intégré (ISG) 48 volts qui permettent le freinage régénératif et l'assistance au couple. Le démarreur-générateur à courroie 48 volts de MAHLE GmbH offre jusqu'à 15 kW de récupération, économisant 12 à 15 % de carburant dans les cycles urbains.[3]MAHLE GmbH, "Démarreur-Générateur à Courroie 48 V," mahle.com Les dispositifs de puissance en carbure de silicium de STMicroelectronics et onsemi réduisent les pertes de conversion de 30 %, permettant aux OEM de réduire l'encombrement sous le capot. Ces gains, associés à la baisse des prix du lithium-ion, font du 48 volts le pont dominant vers une électrification plus profonde sans engager le coût total des BEV ni le risque lié à l'infrastructure de recharge.

Demande Croissante de Voitures Particulières Micro-Hybrides dans les Économies Émergentes

La congestion urbaine et la hausse des factures de carburant en Inde, en Indonésie et au Viêt Nam stimulent une adoption soutenue des scooters à arrêt au ralenti et des voitures compactes. Honda et TVS citent des économies de carburant réelles de 7 à 15 % grâce à leurs systèmes d'arrêt au ralenti, renforçant l'argument de rentabilité pour les navetteurs sensibles aux prix. La flotte flex-fuel du Brésil adopte également le start-stop pour répondre aux normes PROCONVE L-8, tandis que les réformes des subventions aux carburants au Moyen-Orient font de la réduction du ralenti un gain rapide pour les étiquettes d'efficacité en salle d'exposition. Parce que les micro-hybrides à faible coût s'alignent sur les revenus disponibles et les réseaux de services existants, les régions émergentes continueront d'ancrer la croissance des volumes pour le marché des systèmes start-stop automobiles.

Baisse Continue du Coût en USD par kWh des Batteries Lithium-Ion Améliorant la Durabilité

Les prix des packs ont chuté à environ 115 USD par kWh en 2024, réduisant l'écart de coût entre les modules AGM 12 volts et les modules lithium-ion 48 volts de plus grande capacité. Clarios a amélioré sa gamme VARTA AGM, en introduisant des plaques infusées de carbone qui triplent l'acceptation de charge et prolongent la capacité des batteries standard. Des études parallèles au Laboratoire National d'Oak Ridge montrent que les packs lithium 48 volts durent 3 000 à 5 000 cycles profonds, ce qui se traduit par 10 à 12 ans de service en utilisation micro-hybride. À mesure que l'innovation en matière de matériaux réduit les coûts et prolonge la durée de vie, les batteries passent d'un problème de maintenance à un actif durable, poussant le marché des systèmes start-stop automobiles plus profondément dans les flottes commerciales et les segments premium.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Accélérée des Véhicules Électriques à Batterie Cannibalisant les Équipements | -2.4% | Chine, Europe, marchés urbains d'Amérique du Nord | Moyen terme (2-4 ans) |

| Inconfort des Conducteurs dû aux Vibrations Sonores et Mécaniques lors des Cycles d'Arrêt-Démarrage Intensifs | -1.3% | Mondial, particulièrement dans les marchés urbains denses d'Asie-Pacifique et d'Europe | Court terme (≤ 2 ans) |

| Transition vers des Batteries 12 Volts à État Solide Nécessitant des Reconceptions | -0.8% | Europe, segments premium d'Amérique du Nord | Long terme (≥ 4 ans) |

| Fragilité de la Chaîne d'Approvisionnement pour les MOSFET de Puissance et les Relais | -0.7% | Mondial, avec un impact aigu sur la production de systèmes 48 volts | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption Accélérée des Véhicules Électriques à Batterie Cannibalisant les Équipements

La pénétration croissante des BEV réduit directement le bassin adressable pour le matériel start-stop. Les véhicules à nouvelle énergie en Chine ont représenté 44,97 % de toutes les nouvelles immatriculations d'automobiles en 2025, les BEV formant environ 70 % de ce mix. Les recherches de la Harvard Business School montrent que l'argument commercial du start-stop s'affaiblit à mesure que le coût total de possession des BEV approche la parité avec les véhicules à combustion interne sur les marchés à prix de carburant élevés et à réseaux de recharge denses. Les segments premium se convertissent en premier, réduisant les volumes pour les systèmes 12 volts. Bien que les économies émergentes et les flottes commerciales tempèrent l'impact, la croissance des BEV reste le principal vent contraire structurel.

Inconfort des Conducteurs dû aux Vibrations Sonores et Mécaniques lors des Cycles d'Arrêt-Démarrage Intensifs

Les événements de redémarrage fréquents peuvent envoyer des vibrations torsionnelles de 10 à 30 Hz à travers la chaîne cinématique et faire monter le bruit de l'habitacle à 60-70 dBA, incitant de nombreux propriétaires à désactiver la fonction. Bien que les volants bimasse et les supports actifs réduisent les vibrations de près de moitié, ils ajoutent 80 à 120 USD par véhicule, un obstacle dans les segments à contraintes de coûts. La fonction comfort-stop 2026 de Robert Bosch GmbH exploite les données ADAS et le GPS pour prédire quand ne pas couper le moteur, réduisant l'irritation sans coûts matériels importants. Néanmoins, jusqu'à ce que les logiciels prédictifs se généralisent et que l'éducation des conducteurs s'améliore, les vibrations sonores et mécaniques continueront de limiter le potentiel réel d'économie de carburant.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Véhicule : Les Deux-Roues s'Accélèrent avec l'Évolution de la Mobilité Urbaine

Le marché des systèmes start-stop automobiles pour les voitures particulières a dominé en 2025, avec une part de 62,14 %, car la plupart des plateformes mondiales de véhicules légers ont standardisé la réduction du ralenti pour atteindre les objectifs de flotte. Les automobilistes urbains en Inde et en Asie du Sud-Est passent de longues périodes dans des embouteillages, rendant les économies de carburant du start-stop immédiatement tangibles. Les opérateurs de flottes en Europe et en Amérique du Nord ajoutent également la technologie aux fourgonnettes légères pour limiter le ralenti discrétionnaire. Bien que les camions lourds soient en retard en raison des charges de couple et d'accessoires, des applications de niche telles que les camions à ordures les adoptent progressivement.

Les deux-roues représentent le segment à la croissance la plus rapide, avec un TCAC prévu de 14,61 % jusqu'en 2031, et remodèlent le marché des systèmes start-stop automobiles. Le système d'arrêt au ralenti de Honda redémarre un scooter en 0,5 seconde, offrant des économies de carburant à deux chiffres qui résonnent auprès des navetteurs sensibles aux prix. TVS Motor a reproduit l'approche avec son démarreur intelliGO, poussant la pénétration au-delà des motos premium vers les citadines grand public. Le renforcement de l'application des lois sur le port du casque et l'appétit croissant pour la micro-mobilité élargissent encore le bassin de conducteurs urbains qui valorisent l'efficacité et les faibles émissions à l'échappement. À mesure que la production de deux-roues se développe en Inde, en Indonésie et au Viêt Nam, leur part des expéditions globales de systèmes augmentera régulièrement.

Par Technologie : Le Démarreur-Générateur Intégré Progresse avec la Généralisation du 48 Volts

Les démarreurs-alternateurs à courroie ont bénéficié d'une part robuste de 38,42 % du marché des systèmes start-stop automobiles en 2025, portés par leur coût de nomenclature favorable de 200 à 300 USD. Ils continueront d'ancrer les micro-hybrides d'entrée de gamme, en particulier là où l'architecture électrique 12 volts reste en place. Pourtant, les unités de démarreur-générateur intégré sont prêtes pour une croissance à deux chiffres à mesure que les OEM déploient des plateformes 48 volts sur les modèles premium et, éventuellement, grand public. Le passage débloque la récupération d'énergie, le remplissage de couple électrique et des redémarrages plus fluides.

Le démarreur-générateur intégré devrait afficher un TCAC de 16,13 %, capturant des parts en Europe et en Chine d'abord, puis en Amérique du Nord. Le programme 48 volts à grand volume de Valeo SA offre 15 kW de récupération, suffisant pour alimenter des compresseurs auxiliaires et permettre à un petit moteur trois cylindres de se comporter comme un quatre cylindres plus grand. Les avancées des semi-conducteurs, notamment les MOSFET en carbure de silicium 750 V d'Infineon, réduisent les pertes thermiques et permettent des convertisseurs plus petits, permettant l'intégration dans des berlines compactes. Les solutions à démarreur direct, bien que moins chères, manquent de ces avantages fonctionnels et sont de plus en plus reléguées aux plateformes en fin de vie ou aux marchés aux normes moins strictes.

Par Composant : Les Unités de Contrôle Captent de la Valeur à Mesure que l'Intelligence Migre vers l'Informatique Embarquée

Les packs de batteries ont sécurisé 30,72 % de la taille du marché des systèmes start-stop automobiles en 2025, reflétant leur rôle fondamental dans la gestion de milliers de redémarrages à fort courant. Les conceptions AGM et à électrolyte liquide amélioré continuent de s'améliorer grâce à l'utilisation d'additifs de carbone et d'algorithmes de charge intelligents, limitant ainsi les réclamations sous garantie. Cependant, l'élan de croissance devrait se déplacer vers les unités de contrôle et les assemblages de capteurs, dont le bassin de revenus devrait croître à un TCAC de 15,04 % jusqu'en 2031.

Les contrôleurs à informatique embarquée fusionnent désormais les signaux ADAS, le GPS et les données cloud pour prédire l'intention du conducteur, évitant les arrêts inutiles aux feux rouges courts et dans les allées en pente. Le comfort-stop de Robert Bosch GmbH illustre comment le logiciel peut améliorer le raffinement perçu sans mises à niveau mécaniques majeures. Les capteurs qui surveillent l'état de la batterie, le climat de l'habitacle et les conditions de circulation alimentent ces algorithmes, créant un chemin de vente incitative des seuils de tension de base à la logique prédictive. À mesure que l'intelligence migre vers l'informatique embarquée, les bassins de valeur s'orientent vers l'électronique et s'éloignent du matériel rotatif banalisé.

Par Type de Carburant : Les Groupes Motopropulseurs Hybrides Mènent à Mesure que le 48 Volts Fait le Pont vers l'Électrification

Les unités à essence ont conservé 57,11 % de la taille du marché des systèmes start-stop automobiles en 2025, mais leur croissance se stabilise à mesure que la pression réglementaire pousse les constructeurs automobiles vers une électrification partielle. Les diesels sont en baisse dans les voitures légères, bien que les flottes commerciales continuent d'adopter le start-stop pour limiter le gaspillage de carburant au ralenti.

Les groupes motopropulseurs hybrides, qui associent un pack 48 volts et un démarreur-générateur intégré, devraient progresser à un TCAC de 16,82 %, le plus rapide parmi les types de carburant. L'architecture récupère l'énergie de freinage, alimente les turbocompresseurs électriques et facilite la conformité aux exigences des tests d'émissions en conditions réelles. Hyundai prévoit qu'un tiers de ses véhicules à combustion interne seront équipés de systèmes 48 volts d'ici 2028, signe de la généralisation des micro-hybrides. Les carburants alternatifs tels que le GNC et l'éthanol sont en retard en raison de volumes mondiaux plus faibles et de la complexité de calibration, mais les applications flex-fuel au Brésil mettent en évidence des réductions progressives de CO₂ lorsque le start-stop est associé à des alternateurs intelligents.

Analyse Géographique

En 2025, l'Europe a sécurisé 35,17 % du marché mondial des systèmes start-stop automobiles, consolidant sa position de marché régional leader. Cette domination découle de réglementations strictes de l'UE sur les émissions de CO₂, de mandats agressifs d'efficacité des flottes et de l'adoption généralisée d'architectures micro-hybrides 48 volts dans les véhicules particuliers. Même avec la montée rapide des véhicules électriques à batterie, les systèmes start-stop restent répandus sur les plateformes à combustion interne et hybrides, servant de solution de conformité rentable. De plus, un solide écosystème de fournisseurs de rang 1 en Allemagne, en France et dans d'autres pôles automobiles renforce les capacités d'intégration des systèmes et stimule une forte demande sur le marché secondaire.

L'Amérique du Nord est un marché pivot pour les systèmes start-stop automobiles, soutenu par le durcissement des normes d'économie de carburant et leur présence croissante dans les camions légers, les SUV et les flottes commerciales. Bien que les prix historiquement plus bas du carburant aux États-Unis aient tempéré les taux d'adoption par rapport à l'Europe, les pressions réglementaires croissantes accélèrent désormais leur intégration sur les plateformes OEM. De plus, le pivot progressif de la région vers les groupes motopropulseurs micro-hybrides amplifie la demande, notamment dans les prochaines générations de modèles de pick-up et de SUV.

La région Asie-Pacifique, marquée par une urbanisation rapide et une hausse des coûts du carburant, connaît une forte demande pour les systèmes start-stop automobiles. Des pays comme la Chine, l'Inde, le Japon et ceux d'Asie du Sud-Est durcissent leurs réglementations sur les émissions, ce qui renforce encore cette tendance. La production à grande échelle de véhicules compacts et d'entrée de gamme dans la région a conduit à l'utilisation généralisée des systèmes start-stop comme solution rentable pour améliorer l'efficacité énergétique. De plus, la localisation croissante de la fabrication de batteries et de démarreurs améliore l'accessibilité financière, poussant une pénétration plus profonde dans les segments de véhicules grand public.

Par ailleurs, l'Amérique du Sud, le Moyen-Orient et l'Afrique forment un marché plus petit mais émergent pour les systèmes start-stop automobiles. Des pays comme le Brésil, l'Arabie Saoudite et l'Afrique du Sud mettent l'accent sur l'efficacité énergétique, durcissent les réglementations et modernisent leurs flottes. Cependant, l'adoption reste limitée par la volatilité économique, les environnements d'exploitation difficiles et les infrastructures d'électrification limitées, qui ralentissent collectivement la pénétration à grande échelle malgré une demande progressive régulière.

Paysage Concurrentiel

Le marché des systèmes start-stop automobiles est modérément concentré, les cinq premiers fournisseurs de rang 1, tels que Robert Bosch GmbH, Valeo SA, DENSO Corporation, Continental AG et BorgWarner Inc., détenant collectivement une part d'environ 60 % grâce à des contrats OEM bien établis et des usines mondiales. Robert Bosch GmbH se différencie par le logiciel, comme en témoigne son comfort-stop 2026, qui fidélise les clients lors des lancements de nouveaux véhicules qui passent au contrôle prédictif. Les leviers de Valeo SA sont calibrés pour offrir des unités 48 volts reconditionnées à des remises de 30 à 40 %, dominant le marché secondaire sensible aux coûts. L'investissement de DENSO Corporation en 2026 dans les technologies Next Core pour les noyaux en alliage amorphe à base de fer signale une intégration verticale dans les matériaux avancés pour les générateurs-moteurs de prochaine génération. [4]DENSO Corporation, "DENSO Investit dans les Technologies Next Core," denso.com

Les spécialistes des batteries montent dans la chaîne de valeur. Clarios, Exide Technologies, LLC et Johnson Controls International plc intègrent des diagnostics LIN-bus dans les packs AGM, permettant aux OEM de collecter des données sur l'état de santé et de planifier une maintenance prédictive. Des pionniers des batteries à état solide tels que Samsung SDI sont entrés en production de masse basse tension fin 2024, promettant 25 000 cycles de vie mais se débattant encore avec les coûts de validation. Les fournisseurs de semi-conducteurs Infineon et onsemi revendiquent une part croissante de la valeur du système en associant des MOSFET en carbure de silicium à des conceptions de référence pour les convertisseurs DC-DC 48 volts, contournant les fabricants d'alternateurs traditionnels.

La croissance dans les espaces blancs réside dans les deux-roues et les rétrofits de véhicules commerciaux légers. Les fabricants indiens de scooters s'approvisionnent en modules compacts à redémarrage silencieux auprès de startups locales, menaçant les acteurs établis qui manquent de portefeuilles basse puissance. À mesure que le logiciel prend le devant de la scène et que les nouvelles chimies atteignent l'échelle, la dynamique concurrentielle est prête à évoluer vers la profondeur de la propriété intellectuelle et le savoir-faire en gestion de batteries plutôt que vers la maîtrise mécanique.

Leaders du Secteur des Systèmes Start-Stop Automobiles

Aisin Corporation

BorgWarner Inc.

DENSO Corporation

Valeo SA

Robert Bosch GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : DENSO Corporation a investi dans les technologies Next Core pour co-développer des noyaux de moteur en alliage amorphe à base de fer pour les générateurs-démarreurs de prochaine génération.

- Novembre 2025 : Robert Bosch GmbH a lancé sa fonction comfort-stop, qui utilise des algorithmes prédictifs pour réduire les redémarrages moteur inutiles dans les embouteillages denses.

- Septembre 2025 : Clarios a élargi son portefeuille de batteries VARTA AGM et EFB avec de nouvelles tailles H3/L0 et H9/L6 adaptées aux véhicules start-stop et micro-hybrides.

- Août 2025 : BorgWarner Inc. a commencé à fournir ses systèmes start-stop à Renault pour certains modèles en Amérique latine, notamment la Captur et la Duster équipées de moteurs turbo 1,3 L.

Portée du Rapport sur le Marché Mondial des Systèmes Start-Stop Automobiles

Le rapport sur le marché des systèmes start-stop automobiles est segmenté par type de véhicule (voitures particulières, véhicules commerciaux légers, véhicules commerciaux lourds et deux-roues), technologie (démarreur-alternateur à courroie, démarreur-générateur intégré et démarreur direct), composant (batterie, démarreur, alternateur, unité de contrôle et capteurs, et autres composants (faisceau de câbles et relais)), type de carburant (essence, diesel, hybride incluant 48 volts, et carburants alternatifs incluant (GNC, GPL et flex-fuel)), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique et Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Voitures Particulières |

| Véhicules Commerciaux Légers |

| Véhicules Commerciaux Lourds |

| Deux-Roues |

| Démarreur-Alternateur à Courroie (BDAS) |

| Démarreur-Générateur Intégré (ISG) |

| Démarreur Direct |

| Batterie |

| Démarreur |

| Alternateur |

| Unité de Contrôle et Capteurs |

| Autres Composants |

| Essence |

| Diesel |

| Hybride (Incl. 48 V) |

| Types de Carburants Alternatifs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par Type de Véhicule | Voitures Particulières | |

| Véhicules Commerciaux Légers | ||

| Véhicules Commerciaux Lourds | ||

| Deux-Roues | ||

| Par Technologie | Démarreur-Alternateur à Courroie (BDAS) | |

| Démarreur-Générateur Intégré (ISG) | ||

| Démarreur Direct | ||

| Par Composant | Batterie | |

| Démarreur | ||

| Alternateur | ||

| Unité de Contrôle et Capteurs | ||

| Autres Composants | ||

| Par Type de Carburant | Essence | |

| Diesel | ||

| Hybride (Incl. 48 V) | ||

| Types de Carburants Alternatifs | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des systèmes start-stop automobiles et à quelle vitesse croît-il ?

Mordor Intelligence évalue le marché des systèmes start-stop automobiles à 54,19 milliards USD en 2026 et prévoit qu'il atteindra 98,39 milliards USD d'ici 2031, avec un TCAC de 12,67 %.

Quelle catégorie de véhicules se développe le plus rapidement sur le marché des systèmes start-stop automobiles ?

Les deux-roues devraient croître au TCAC le plus élevé de 14,61 % jusqu'en 2031, portés par l'urbanisation en Asie, qui stimule la demande de scooters économes en carburant.

Quelle région génère le chiffre d'affaires le plus important ?

L'Europe contribue à 35,71 % du chiffre d'affaires mondial et croît à un TCAC de 12,74 %.

Pourquoi les systèmes micro-hybrides 48 volts sont-ils importants pour la technologie start-stop ?

Une architecture 48 volts associe le freinage régénératif et l'assistance au couple à des redémarrages plus fluides et plus rapides, améliorant ainsi les économies de carburant et le confort du conducteur tout en aidant les OEM à atteindre des objectifs de CO₂ de plus en plus stricts.

Comment les fonctionnalités de confort pour les conducteurs traitent-elles le bruit et les vibrations lors des redémarrages du moteur ?

Les algorithmes prédictifs, tels que le comfort-stop de Robert Bosch GmbH, analysent les données de circulation et empêchent les arrêts lorsque les durées de ralenti sont trop courtes, réduisant les vibrations de l'habitacle et minimisant la désactivation manuelle du système.

Dernière mise à jour de la page le: