Taille et part du marché des systèmes d'exploitation pour serveurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 24.14 Milliards de dollars |

| Taille du Marché (2031) | 36.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes d'exploitation pour serveurs par Mordor Intelligence

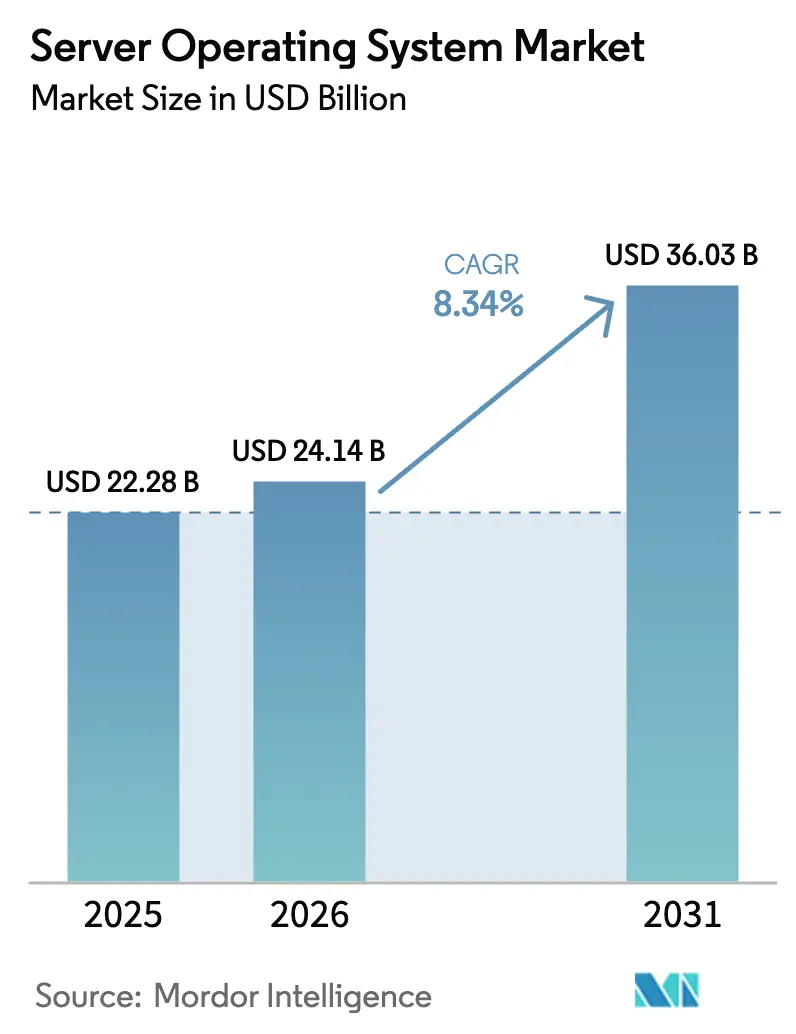

La taille du marché des systèmes d'exploitation pour serveurs est estimée à 24,14 milliards USD en 2026, en progression par rapport à la valeur de 22,28 milliards USD en 2025, avec des projections à 36,03 milliards USD en 2031, affichant un TCAC de 8,34 % sur la période 2026-2031. La croissance de la demande reflète la transformation numérique à l'échelle de l'entreprise, les cycles de renouvellement axés sur le cloud et les charges de travail d'intelligence artificielle nécessitant des fonctionnalités de système d'exploitation spécialement conçues. [1]Microsoft Corporation, "Rapport annuel Microsoft 2024," microsoft.com Les feuilles de route des fournisseurs mettent l'accent sur la gestion hybride, l'orchestration de conteneurs et la planification économe en énergie, tandis que les priorités des acheteurs portent sur la réduction du coût total de possession, la sécurité par correctifs à chaud et la flexibilité des modèles de licence. L'expansion des centres de données hyperscale, les déploiements en périphérie liés à la 5G et les exigences en matière de cyber-assurance renforcent la valeur stratégique des plateformes serveurs prêtes pour l'avenir. La concurrence s'intensifie alors que les distributions Linux commerciales, Windows Server et les nouvelles versions optimisées pour ARM rivalisent pour façonner la prochaine phase du marché des systèmes d'exploitation pour serveurs.

Principaux enseignements du rapport

- Par mode de déploiement, les installations cloud ont capté 63,60 % du chiffre d'affaires en 2025, tandis que les environnements hybrides affichent la croissance la plus rapide avec un TCAC de 10,22 % jusqu'en 2031.

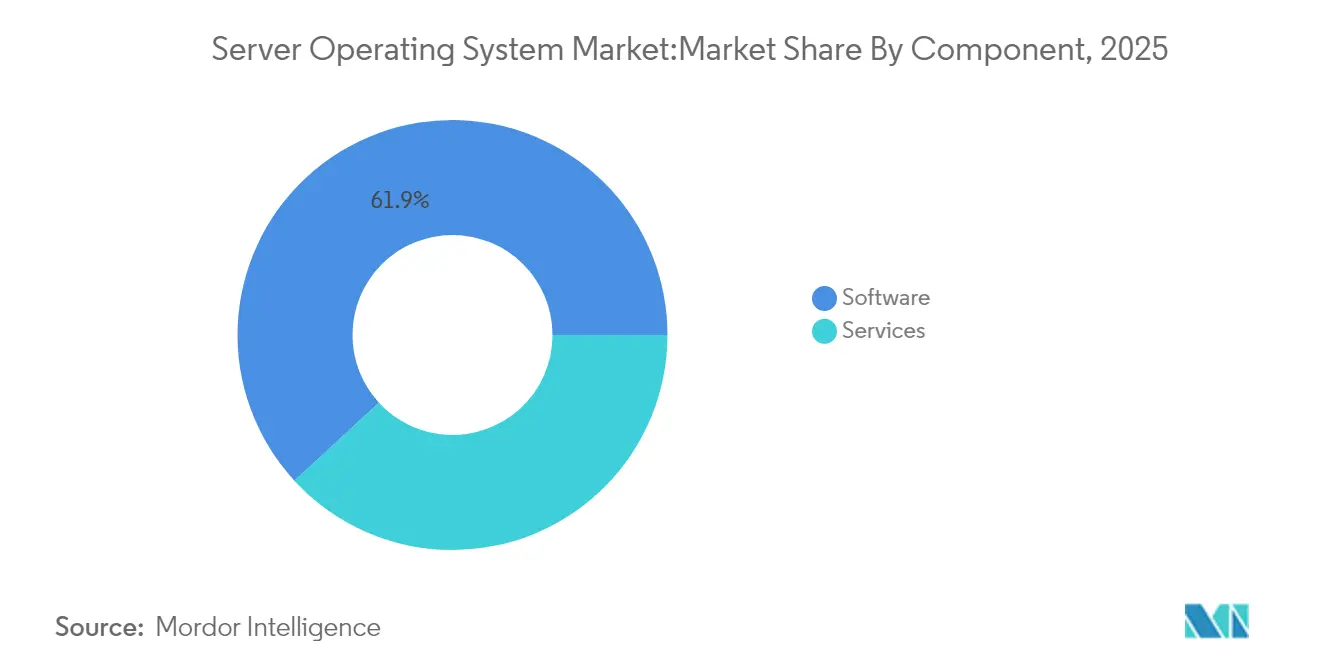

- Par composant, le logiciel représentait 61,85 % du chiffre d'affaires 2025 ; les services enregistrent le TCAC le plus rapide à 10,58 % alors que les entreprises recherchent un accompagnement à la migration et à l'intégration.

- Par modèle de licence, les offres propriétaires commerciales détenaient 39,10 % de part en 2025, tandis que les systèmes d'exploitation SaaS par abonnement progressent à un TCAC de 9,82 % jusqu'en 2031.

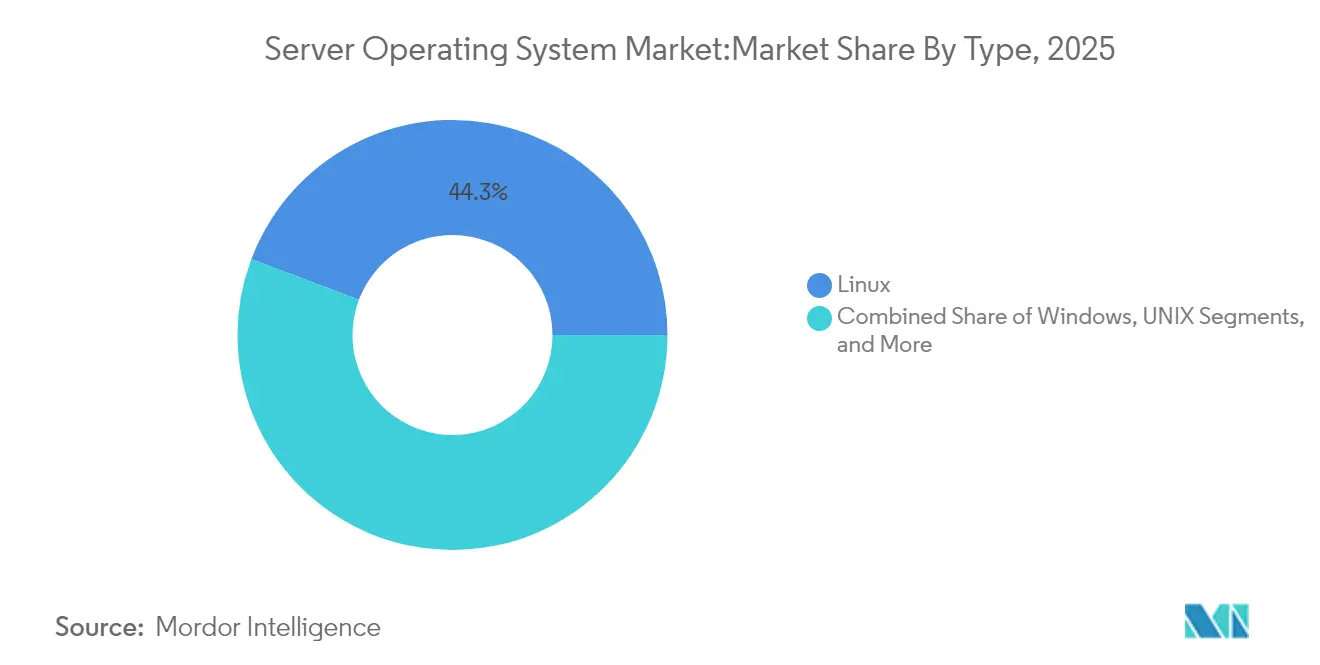

- Par type, Linux était en tête avec 44,25 % de part en 2025, et Windows affiche le TCAC le plus élevé à 9,62 % grâce à l'adoption de Windows Server 2025.

- Par architecture de serveur, les plateformes x86/x64 contrôlaient 56,05 % de la part de marché des systèmes d'exploitation pour serveurs en 2025 ; les serveurs à base d'ARM progressent à un TCAC de 9,47 % jusqu'en 2031.

- Par statut de virtualisation, les machines virtuelles représentaient 59,70 % de la taille du marché des systèmes d'exploitation pour serveurs en 2025, tandis que les déploiements conteneurisés progressent à un TCAC de 10,31 %.

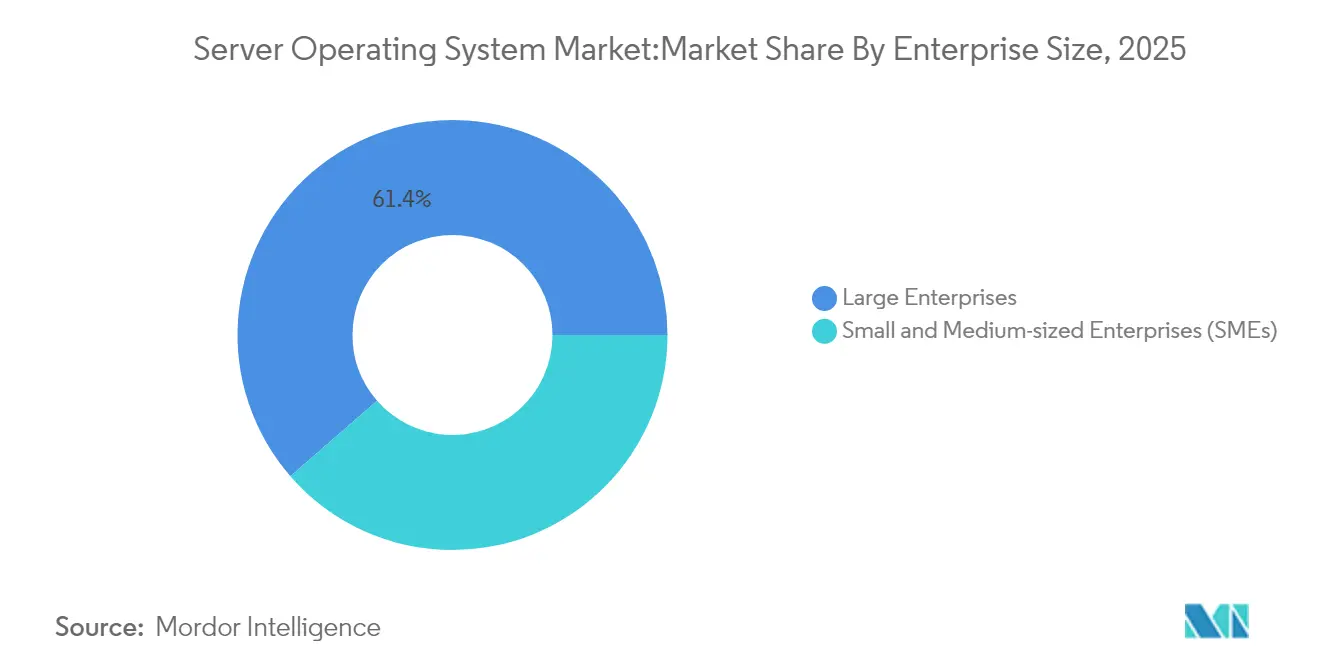

- Par taille d'entreprise, les grandes organisations ont généré 61,40 % du chiffre d'affaires 2025, mais les PME affichent le TCAC le plus rapide à 10,74 % grâce aux services gérés qui abaissent les barrières à l'adoption.

- Par secteur d'activité, l'IT et les télécommunications ont fourni 27,55 % du chiffre d'affaires en 2025, tandis que la santé accélère le plus avec un TCAC de 9,91 % porté par la télémédecine et les charges de travail d'IA.

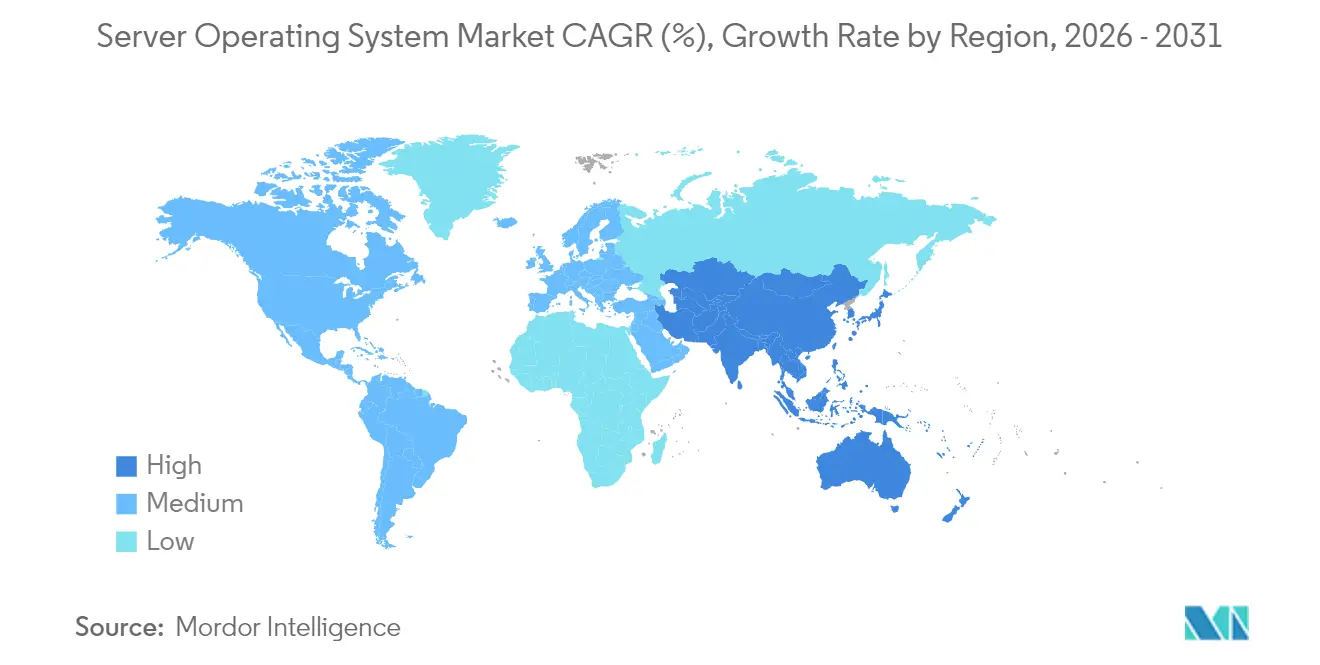

- Par géographie, l'Amérique du Nord était en tête avec 36,25 % du chiffre d'affaires en 2025, et l'Asie-Pacifique enregistre le TCAC le plus élevé à 11,02 % grâce aux investissements massifs dans les centres de données.

- Microsoft, Red Hat et SUSE représentaient conjointement environ 54,70 % du chiffre d'affaires commercial 2025, soulignant une concentration modérée sur le marché des systèmes d'exploitation pour serveurs.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes d'exploitation pour serveurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Cycles de renouvellement axés sur le cloud en entreprise | +2.1% | Amérique du Nord et UE avec déploiement mondial | Moyen terme (2-4 ans) |

| Déploiements de centres de données hyperscale | +1.8% | Amérique du Nord en tête, Asie-Pacifique en expansion | Long terme (≥ 4 ans) |

| Déploiement de micro-centres de données périphériques et 5G | +1.4% | Asie-Pacifique en cœur, avec extension vers l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Prolifération des charges de travail IA/ML | +2.3% | Adoption précoce en Amérique du Nord et en Chine | Court terme (≤ 2 ans) |

| Maturité des chaînes d'outils OS serveur RISC-V | +0.8% | Accent sur l'Asie-Pacifique, adoption progressive en UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Renforcement de la conformité en matière de cyber-assurance | +1.2% | Amérique du Nord et UE, extension mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Cycles de renouvellement axés sur le cloud en entreprise

Les organisations modernisent leur infrastructure au-delà du simple remplacement matériel en choisissant des systèmes d'exploitation qui offrent une parité cloud sur site. Windows Server 2025 intègre nativement Azure Arc et des mises à jour par correctifs à chaud, réduisant les temps d'arrêt et facilitant la mobilité des charges de travail – Microsoft Corporation. Le prestataire de santé Kaleida Health projette des économies annuelles de 5 à 10 millions USD grâce à la consolidation des hyperviseurs et à l'infrastructure définie par logiciel. [2]Cisco Systems, "Étude de cas Kaleida Health," cisco.com Les fournisseurs répondent à ces besoins ; Red Hat propose désormais Enterprise Linux AI sur Azure pour simplifier le déploiement d'IA hybride – Red Hat. Les entreprises attendent un plan de contrôle unique, une gestion automatisée du cycle de vie et des modèles de coûts prévisibles. Il en résulte une demande soutenue pour des solutions harmonisant les licences, la télémétrie et la sécurité sur des parcs multi-sites dans le marché des systèmes d'exploitation pour serveurs.

Déploiements de centres de données hyperscale

Les fournisseurs cloud continuent d'augmenter leur intensité capitalistique ; Microsoft a réservé 80 milliards USD pour des installations prêtes pour l'IA, tandis que Google prévoit 75 milliards USD sur le même horizon. Cette échelle impose une refonte des systèmes d'exploitation pour que des dizaines de milliers de nœuds apparaissent comme un seul ordinateur logique. Le plafonnement de la consommation électrique, les accélérateurs silicon et les API de télémétrie sont intégrés au niveau du noyau pour extraire chaque kilowatt. L'entreposage du calcul à cette magnitude stimule de nouvelles distributions adaptées aux ARM et aux silicon personnalisés, élargissant la base adressable du marché des systèmes d'exploitation pour serveurs. Les alliances dans le domaine de l'énergie nucléaire et renouvelable mettent en lumière la pression sur les coûts, faisant de la planification économe en énergie dans l'OS un facteur de différenciation concurrentielle.

Déploiement de micro-centres de données périphériques et 5G

Les cas d'usage sensibles à la latence poussent le calcul vers les magasins de détail, les tours de téléphonie mobile et les sols d'usine. MicroShift de Red Hat réduit Kubernetes pour s'adapter aux appareils sans ventilateur, tandis que SUSE Linux Enterprise Micro offre une empreinte immuable pour les sites sans surveillance. Le matériel tel que la série E de GIGABYTE s'associe à ces versions d'OS pour répondre aux exigences de faible consommation et de large plage de température. Les opérateurs exigent un provisionnement sans intervention, une auto-réparation et un démarrage sécurisé. À mesure que la couverture 5G s'élargit, le pilotage du trafic entre la périphérie et le cœur dépendra de la télémétrie en temps réel intégrée au niveau de la couche OS, élargissant les opportunités adressables sur le marché des systèmes d'exploitation pour serveurs.

Prolifération des charges de travail IA/ML

Le partitionnement GPU, la connaissance de la topologie PCIe et la planification de la mémoire à haute bande passante font désormais partie des systèmes d'exploitation pour serveurs grand public. Windows Server 2025 prend en charge le partitionnement GPU en direct pour permettre plusieurs machines virtuelles par GPU. AMD positionne les plateformes EPYC pour l'inférence IA au quotidien, nécessitant des correctifs noyau pour les GPU et NUMA concurrents. Kubernetes ajoute des primitives élastiques de service IA. Les systèmes d'exploitation qui abstraient les accélérateurs hétérogènes offrent aux entreprises de la flexibilité, poussant l'adoption de l'IA plus profondément dans les secteurs verticaux et stimulant la croissance du marché des systèmes d'exploitation pour serveurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coûts élevés de migration et d'interruption de service | -1.6% | Mondial, biais vers les grandes entreprises | Court terme (≤ 2 ans) |

| Vulnérabilités zero-day croissantes | -1.1% | Mondial, aigu dans les secteurs réglementés | Moyen terme (2-4 ans) |

| Incertitude de licence liée à la fin de vie de CentOS | -0.9% | Mondial, ressenti surtout par les utilisateurs sensibles aux coûts | Court terme (≤ 2 ans) |

| Réglementations sur l'efficacité énergétique | -0.7% | UE en tête, Amérique du Nord et Asie-Pacifique suivent | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de migration et d'interruption de service

Le déplacement de charges de travail critiques peut dépasser 15 000 USD par téraoctet lorsque les tests, la reconversion du personnel et les fenêtres de service sont inclus, selon Hitachi Data Systems. Les dépendances des applications patrimoniales rendent les mises à niveau directes risquées, poussant certaines entreprises vers des enveloppes de virtualisation. La fin de vie de CentOS a mis en évidence l'exposition : 26 % des serveurs Linux analysés nécessitaient un remplacement dans les mois suivants. Les services professionnels connaissent une forte demande alors que les entreprises cherchent des bascules progressives limitant les perturbations métier. La sensibilité aux coûts ralentit le taux de rotation à court terme, tempérant l'expansion du marché des systèmes d'exploitation pour serveurs.

Vulnérabilités zero-day croissantes

Les acteurs malveillants exploitent de nouveaux vecteurs plus rapidement que les cycles de correctifs ne les comblent. La prise en charge des correctifs à chaud dans Windows Server 2025 réduit les fenêtres de redémarrage, mais de nombreux secteurs manquent de validation automatisée. Les frameworks d'isolation assistés par le matériel ajoutent des couches mais aussi de la complexité. Les audits de conformité et les questionnaires des assureurs allongent les calendriers opérationnels. La charge de sécurité pèse sur les budgets et peut reporter les projets de renouvellement, créant des frictions qui modèrent la trajectoire du marché des systèmes d'exploitation pour serveurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services naviguent dans la complexité d'intégration

Le logiciel a dominé avec 61,85 % du chiffre d'affaires en 2025, ancré par les licences par abonnement et les flux de mises à jour continues, et reste le fondement économique du marché des systèmes d'exploitation pour serveurs. Les entreprises privilégient des profils de charges d'exploitation prévisibles et des intégrations directes avec les consoles cloud, ce qui renforce le verrouillage fournisseur tout en simplifiant les achats. Les fournisseurs intègrent la télémétrie, les moteurs de politiques et les fonctionnalités de gouvernance des coûts, estompant les frontières traditionnelles des OS et élargissant la part de portefeuille. Les services enregistrent un TCAC de 10,58 % jusqu'en 2031 à mesure que les parcs hybrides se multiplient. La migration depuis CentOS, les projets de déchargement des mainframes et les déploiements en périphérie nécessitent tous des services de conseil, de conception et de gestion. Les fournisseurs élaborent des engagements packagés qui regroupent licences, optimisation et cartographie réglementaire. À mesure que les environnements d'exploitation s'étendent au multicloud et à la périphérie, les offres de services gérés spécialisés deviennent essentielles, soutenant la dynamique du marché des systèmes d'exploitation pour serveurs.

Par modèle de licence : les abonnements transforment l'économie

Les licences propriétaires commerciales représentaient 39,10 % de part en 2025, reflétant la position dominante de Windows Server sur les charges de travail centrées sur les annuaires. Toutefois, les modèles SaaS par abonnement affichent la croissance la plus élevée à 9,82 % de TCAC alors que les entreprises troquent les dépenses d'investissement pour une utilité à la consommation. Des fournisseurs comme Red Hat affinent les paliers par cœur et par nœud qui s'adaptent linéairement aux pics de charge de travail. Les distributions communautaires perdent du terrain suite à la fin de vie de CentOS 7, orientant les utilisateurs en production vers des variantes supportées. Les entreprises citent les attestations de conformité et l'indemnisation comme justification pour Linux payant. Cette évolution souligne comment la tarification à la consommation définit de plus en plus la valeur sur le marché des systèmes d'exploitation pour serveurs.

Par type : Linux élargit l'éventail des cas d'usage

Linux détenait une part de 44,25 % en 2025 grâce à sa force dans les tâches de conteneurs, de cloud et de calcul haute performance. Windows bénéficie d'un TCAC de 9,62 % jusqu'en 2031, soutenu par la prise en charge ARM64 et la profonde intégration Azure. UNIX continue son déclin séculaire à mesure que le matériel RISC propriétaire vieillit, bien que des niches subsistent dans la facturation télécom et le trading financier. L'alignement sur les charges de travail guide le choix : Linux domine les microservices cloud natifs, tandis que Windows maintient sa traction dans les ERP et les services d'identité. Les nouvelles distributions optimisées pour les pipelines IA et l'autonomie en périphérie diversifient les options, élargissant le périmètre concurrentiel du marché des systèmes d'exploitation pour serveurs.

Par architecture de serveur : ARM et RISC-V élargissent la diversité des jeux d'instructions

x86/x64 était en tête avec 56,05 % de part en 2025. Des défis concurrentiels émergent alors qu'ARM capte 13,45 % de part de chiffre d'affaires et affiche un TCAC de 9,47 % porté par les programmes de silicon personnalisé dans le cloud. La progression de la part d'AMD à 27,2 % des expéditions de CPU serveur illustre la rotation concurrentielle. Les pilotes RISC-V en Chine mettent en valeur le potentiel de l'ISA ouvert, avec des charges de travail précoces axées sur le service web et le stockage objet. Les systèmes d'exploitation qui abstraient plusieurs ISA derrière des API de gestion communes renforcent leur pertinence, ouvrant de nouvelles voies d'adoption sur le marché des systèmes d'exploitation pour serveurs.

Par statut de virtualisation : les conteneurs accélèrent la modernisation

Les machines virtuelles représentaient 59,70 % des déploiements en 2025, mais les conteneurs progressent à un TCAC de 10,31 % à mesure que l'architecture en microservices devient courante. Kubernetes définit la couche de planification par défaut, et les systèmes d'exploitation exposent des optimisations d'espace de noms, de cgroup et de seccomp pour augmenter la densité. Les déploiements physiques persistent là où le passage direct du matériel ou les logiciels sous licence par socket imposent le bare-metal. Les variantes d'OS optimisées pour les conteneurs, dotées d'une racine en lecture seule et de mises à jour OTA, réduisent les surfaces d'attaque. Ces caractéristiques encouragent les secteurs réglementés à contourner les images généralisées au profit d'empreintes minimales, élargissant la base atteignable du marché des systèmes d'exploitation pour serveurs.

Par mode de déploiement : le déploiement hybride relie le cloud et les sites

Les installations hébergées dans le cloud représentent 63,60 % des nœuds en 2025. Les déploiements hybrides affichent le TCAC le plus élevé à 10,22 % alors que les entreprises équilibrent latence, autonomie et conformité. Windows Server 2025, associé à Azure Arc et à Red Hat Device Edge, illustre comment les fournisseurs unifient les politiques et la surveillance sur plusieurs sites. Les empreintes sur site demeurent pour la souveraineté des données et l'amortissement des équipements. Les plans de contrôle unifiés, la gestion cohérente des secrets et les algorithmes de placement tenant compte des charges de travail deviennent des critères incontournables. Les fournisseurs proposant ces capacités façonnent les critères d'achat, renforçant leur position sur le marché des systèmes d'exploitation pour serveurs.

Par taille d'entreprise : les PME adoptent les plateformes gérées

Les grandes entreprises représentaient 61,40 % du chiffre d'affaires en 2025, bénéficiant de remises sur volume et d'un support personnalisé. Cependant, les PME affichent un TCAC de 10,74 % grâce aux places de marché cloud et aux prestataires de services gérés qui proposent des stacks clé en main. Le chiffre d'affaires des MSP coréens a bondi de 7 000 milliards KRW à 12 000 milliards KRW en 2024, témoignant de la dynamique des écosystèmes locaux. Les licences à faible intervention, les correctifs automatisés et la conformité de sécurité intégrée aident les PME à franchir les étapes traditionnelles de construction IT. Cette démocratisation accélère la pénétration globale du marché des systèmes d'exploitation pour serveurs.

Par secteur d'activité : la santé accélère sa modernisation

L'IT et les télécommunications ont capté 27,55 % des dépenses en 2025, portés par les initiatives de cloud télécom et les renouvellements de centres de données. La santé affiche le TCAC le plus élevé à 9,91 % alors que la télémédecine, l'imagerie et les diagnostics IA exigent des plateformes sécurisées et à haut débit. Le déploiement d'OpenShift par HCA Healthcare illustre les gains en matière d'analyse en temps réel. Le BFSI maintient une demande stable ancrée dans une gouvernance stricte. La conformité spécifique aux secteurs, telle que HIPAA et PCI-DSS, place un prix élevé sur les noyaux prêts pour l'audit et le support à long terme. L'adaptation à ces exigences oriente la différenciation des produits sur le marché des systèmes d'exploitation pour serveurs.

Analyse géographique

L'Amérique du Nord était en tête avec 36,25 % du chiffre d'affaires en 2025, soutenue par les investissements hyperscale de Microsoft, Google et AWS. Microsoft seul a budgété 80 milliards USD pour des installations d'IA de nouvelle génération. Les futures règles d'efficacité énergétique du Canada pour les climatiseurs de salles informatiques mettent l'accent sur une infrastructure durable. L'expansion de la fabrication mexicaine ajoute une demande de serveurs industriels, ancrant davantage le leadership régional sur le marché des systèmes d'exploitation pour serveurs.

L'Asie-Pacifique affiche le TCAC le plus rapide à 11,02 % jusqu'en 2031. Le secteur cloud chinois est en passe de dépasser 1 000 milliards CNY d'ici 2025. Les gains de chiffre d'affaires des MSP coréens et les ventes de serveurs GPU, qui ont atteint 5 100 milliards KRW en 2024 pour une croissance de 72,7 %, soulignent l'effet d'entraînement de l'IA. Les outils d'audit japonais et la conformité en matière de sécurité renforcent la demande de plateformes durcies. Les politiques régionales poussent les ISA domestiques, faisant du support multi-architecture OS un prérequis, élargissant les opportunités d'adoption sur le marché des systèmes d'exploitation pour serveurs.

L'Europe connaît une adoption régulière alors que la directive sur l'efficacité énergétique oblige les opérateurs dépassant 100 kW de charge IT à publier des indicateurs de performance énergétique d'ici septembre 2024. Les opérateurs adoptent des extensions de télémétrie OS pour satisfaire aux exigences de reporting obligatoire. L'Allemagne, la France et le Royaume-Uni pilotent les cycles de renouvellement en entreprise, tandis que les membres d'Europe de l'Est explorent des piles open source souveraines. L'alignement réglementaire façonne les critères d'achat, soutenant une croissance régulière du marché des systèmes d'exploitation pour serveurs.

Paysage concurrentiel

La concurrence reste modérée avec Microsoft, Red Hat (IBM) et SUSE capturant environ 55 % combinés du chiffre d'affaires commercial en 2024. Microsoft renforce son intégration avec Azure et introduit des versions ARM64 tout en maintenant sa domination Active Directory. Red Hat exploite OpenShift et Device Edge pour étendre Linux du cœur à la périphérie. SUSE et Canonical se concentrent sur des variantes immuables et légères pour les charges de travail de conteneurs. Oracle conserve une demande de niche grâce à des distributions hautement optimisées pour son patrimoine de bases de données.

Les évolutions architecturales modifient le champ de bataille. La montée en puissance d'ARM, les gains de parts d'AMD et les pilotes RISC-V expérimentaux incitent les fournisseurs à élargir leur support des ISA. La convergence des plateformes émerge comme un thème : les éditeurs de systèmes d'exploitation intègrent l'observabilité, l'analyse de conformité et les chaînes d'outils IA dans les abonnements de base, estompant les frontières avec les couches logicielles adjacentes. L'autonomie en périphérie, la planification IA et la télémétrie énergétique constituent le prochain ensemble de facteurs de différenciation, orientant la capture de parts sur le marché des systèmes d'exploitation pour serveurs.

Les mouvements stratégiques indiquent la direction. IBM LinuxONE Emperor 5 intègre l'accélération IA. [4]Tux Machines, "IBM annonce un serveur Linux de haute performance," tuxmachines.org Canonical étend la LTS à 12 ans pour les images Docker. CoreSite s'associe à Oxide pour un cloud sur site de qualité hyperscale. Chaque action reflète une orientation vers la longévité du cycle de vie, la spécificité des charges de travail et des opérations durables qui correspondent aux critères d'achat actuels sur le marché des systèmes d'exploitation pour serveurs.

Leaders du secteur des systèmes d'exploitation pour serveurs

Microsoft Corporation

Red Hat Inc. (IBM Corporation)

SUSE Group

Oracle Corporation

Amazon Web Services Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : IBM a dévoilé LinuxONE Emperor 5 avec des CPU Telum II et un chiffrement post-quantique, ciblant l'informatique confidentielle.

- Mars 2025 : AMD a présenté les CPU EPYC 4005 pour les petits centres de données.

- Février 2025 : NTT DATA a achevé une migration de mainframe vers AWS, réduisant les coûts de support de 25 %.

- Janvier 2025 : La Chine a instauré un étiquetage d'efficacité énergétique pour les serveurs, effectif en décembre 2025.

- Novembre 2024 : Microsoft a rendu Windows Server 2025 généralement disponible.

- Novembre 2024 : Red Hat et Microsoft ont élargi leur collaboration pour apporter Enterprise Linux AI sur Azure.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des systèmes d'exploitation pour serveurs comme l'ensemble des revenus générés par les licences, les abonnements et les distributions intégrées qui s'exécutent sur du matériel serveur dédié ou dans des instances de serveur virtualisées et conteneurisées au sein d'environnements de centres de données d'entreprise, de cloud et de périphérie, quelle que soit l'architecture du processeur.

Exclusion du champ d'application : les systèmes d'exploitation grand public de bureau, mobiles et IoT temporairement réaffectés en tant que serveurs sont hors champ d'application.

Aperçu de la segmentation

- Par composant

- Logiciel

- Services

- Par modèle de licence

- Propriétaire commercial

- Distribution Linux payante

- Distribution Linux communautaire (gratuite)

- OS SaaS par abonnement

- Par type

- Windows

- Linux

- UNIX

- Autres

- Par architecture de serveur

- x86/x64

- ARM

- RISC-V

- POWER

- Autres

- Par statut de virtualisation

- Serveur virtuel

- Serveur physique

- Environnement conteneurisé

- Par mode de déploiement

- Cloud

- Sur site

- Hybride

- Par taille d'entreprise

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par secteur d'activité

- IT et télécommunications

- BFSI

- Fabrication

- Commerce de détail et commerce électronique

- Gouvernement

- Santé

- Médias et divertissement

- Autres secteurs d'activité

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Malaisie

- Singapour

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les enquêteurs expérimentés de Mordor s'adressent aux chefs de produit des équipementiers de serveurs, aux responsables de la distribution de logiciels libres, aux architectes en nuage et aux directeurs informatiques des grandes entreprises en Amérique du Nord, en Europe et dans les centres asiatiques à croissance rapide. Ces conversations clarifient la composition des licences dans le monde réel, le nombre de cœurs typiques, les taux de conversion des conteneurs et la dispersion régionale des prix, comblant ainsi les lacunes laissées par les ensembles de données publiques et renforçant nos hypothèses.

Recherche documentaire

Nous commençons par rassembler des indicateurs macro et technologiques à partir de sources de niveau 1 librement accessibles, telles que l'Union internationale des télécommunications, les statistiques de l'OCDE sur les TIC, les résultats de l'enquête de l'Uptime Institute, les codes douaniers UN COMTRADE pour les serveurs HS 847141 et les livres blancs des associations commerciales régionales, qui cartographient les livraisons, la base installée et les ratios de virtualisation. Les documents déposés par les entreprises, les 10-K, les dossiers des investisseurs et la presse réputée nous aident à suivre les changements d'ASP, les revenus de support et les adoptions de systèmes d'exploitation en nuage. Les analystes de Mordor tirent également des instantanés financiers de D&B Hoovers et des tendances de gros titres de Dow Jones Factiva pour vérifier la dynamique du marché. Cette liste est illustrative ; de nombreuses autres sources ont été examinées à des fins de mise en contexte et de validation.

Dimensionnement du marché et prévisions

Un modèle descendant "dépenses d'investissement informatique vers dépenses de systèmes d'exploitation" convertit les livraisons mondiales de serveurs et les densités moyennes de cœurs en un pool de licences adressable, qui est ensuite équilibré avec des listes sélectives ascendantes de fournisseurs et des vérifications de canaux afin d'éviter toute surestimation. Les variables clés comprennent le parc de serveurs installés, la pénétration de la virtualisation, le prix moyen des licences/abonnements par cœur, la part des charges de travail hébergées dans le nuage, le taux d'adoption des conteneurs et la cadence de rafraîchissement. La régression multivariée ancrée sur la croissance du PIB, les taux de migration vers le cloud des entreprises et les ajouts de capacité des centres de données projette la trajectoire 2025-2030, tandis que l'analyse des scénarios teste la hausse des serveurs ARM et la baisse des charges de travail sans serveur.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles à trois niveaux : signalements automatisés d'anomalies, examen par les pairs parmi les analystes régionaux et approbation finale par un mentor expérimenté. Nous actualisons les modèles chaque année et les rouvrons immédiatement lorsque des événements importants se produisent (par exemple, des changements majeurs dans la tarification des fournisseurs), ce qui garantit que les clients reçoivent toujours la vue calibrée la plus récente.

Pourquoi la base du système d'exploitation serveur de Mordor résiste à l'examen ?

Les valeurs de marché publiées divergent souvent parce que les entreprises choisissent des définitions différentes du champ d'application, des inclusions de licences et des cadences de mise à jour.

Les principaux facteurs d'écart sont la prise en compte des revenus des services, le traitement des noyaux internes des fournisseurs d'informatique en nuage comme des ventes externes, le calendrier de conversion des devises et le degré d'agressivité de la monétisation des distributions gratuites de Linux.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 22,28 B (2025) | Renseignements sur le Mordor | |

| USD 74,73 B (2025) | Conseil mondial A | Les mises à niveau d'ordinateurs de bureau et les micro-serveurs de périphérie sont largement pris en compte, avec une validation primaire limitée. |

| USD 25,70 B (2024) | Association sectorielle B | Exclut les revenus liés à l'assistance et aux services et applique des ASP uniformes dans toutes les régions. |

| USD 20,00 B (2025) | Conseil régional C | Se concentre sur quatre régions seulement et évalue les estimations uniquement à partir des chiffres des centres de données |

La comparaison montre que lorsque le champ d'application est étendu ou réduit, les chiffres varient considérablement. La sélection rigoureuse des variables de Mordor, la modélisation par méthodes mixtes et la cadence de mise à jour annuelle permettent d'obtenir une base de référence équilibrée et transparente à laquelle les décideurs peuvent se fier.

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des systèmes d'exploitation pour serveurs en 2026 ?

Le marché est évalué à 24,14 milliards USD en 2026 et devrait atteindre 36,03 milliards USD d'ici 2031.

Quel mode de déploiement détient la plus grande part aujourd'hui ?

Les installations cloud sont en tête avec 63,60 % du chiffre d'affaires 2025, reflétant la domination des charges de travail hyperscale et SaaS.

Quel segment se développe le plus rapidement jusqu'en 2031 ?

Les déploiements hybrides affichent la croissance la plus rapide avec un TCAC de 10,22 % alors que les entreprises équilibrent l'évolutivité du cloud avec le contrôle sur site.

À quelle vitesse ARM gagne-t-il du terrain dans les architectures de serveurs ?

Les serveurs à base d'ARM progressent à un TCAC de 9,47 %, soutenus par un silicon personnalisé économe en énergie adopté par les principaux fournisseurs cloud.

Pourquoi les services croissent-ils plus rapidement que les ventes de logiciels ?

La complexité de l'intégration et de la migration – notamment après la fin de vie de CentOS et lors des déploiements hybrides – stimule un TCAC de 10,58 % pour les services professionnels et gérés.

Quel secteur vertical affiche le taux de croissance le plus élevé ?

La santé est en tête avec un TCAC de 9,91 % jusqu'en 2031, la télémédecine, l'imagerie et les diagnostics IA alimentant la demande de systèmes d'exploitation pour serveurs sécurisés et haute performance.

Dernière mise à jour de la page le: