Taille et Part du Marché des Solutions d'Effacement de Données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

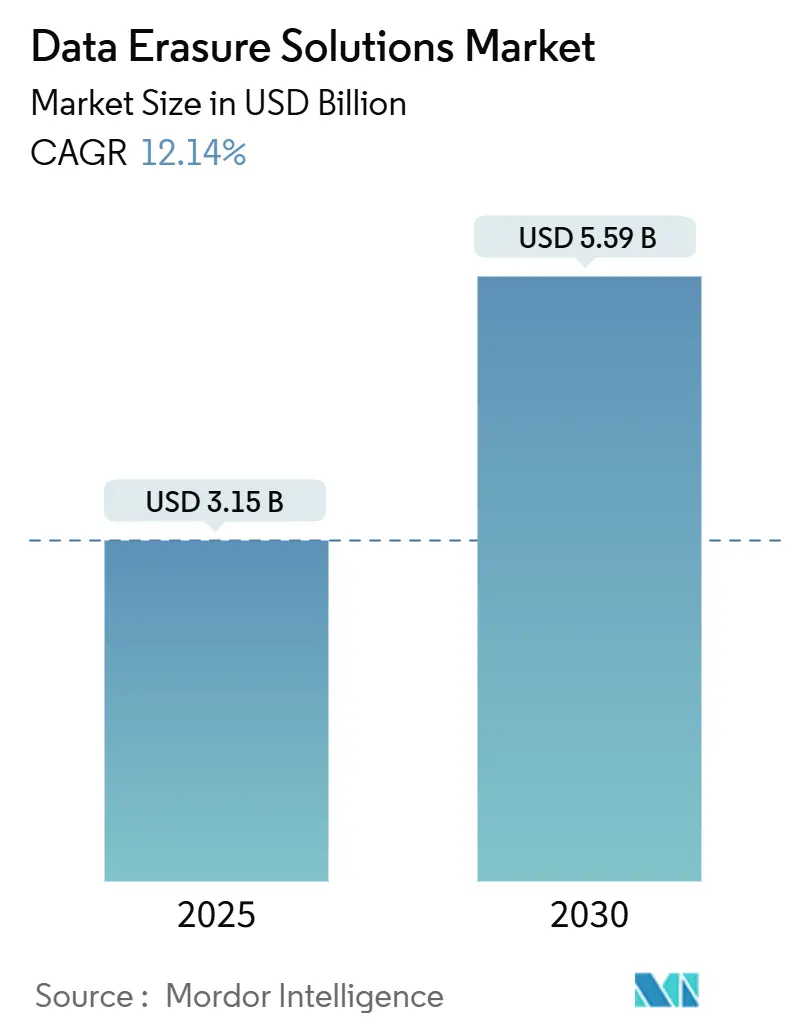

| Taille du Marché (2025) | 3.15 Milliards de dollars |

| Taille du Marché (2030) | 5.59 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 12.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Solutions d'Effacement de Données par Mordor Intelligence

La taille du marché des solutions d'effacement de données s'établit à 3,15 milliards USD en 2025 et devrait atteindre 5,59 milliards USD d'ici 2030, avec une expansion à un CAGR de 12,14 %. Le renforcement de l'application des réglementations mondiales sur la confidentialité, la hausse des volumes de disposition des actifs informatiques (ITAD) et la migration des entreprises vers des modèles de cloud hybride soutiennent collectivement la demande de solutions de nettoyage certifiées basées sur des logiciels. Les opérateurs de centres de données hyperscale traitent désormais des millions d'effacements de disques annuellement, tandis que les organisations de taille intermédiaire adoptent des plateformes par abonnement qui éliminent le besoin d'appareils dédiés. La prolifération des appareils mobiles et de l'IoT amplifie la surface de menace, incitant les entreprises à étendre les politiques d'effacement au-delà du stockage traditionnel. La différenciation concurrentielle se concentre de plus en plus sur l'intégration des API, les rapports de qualité d'audit et l'orchestration multicloud — des capacités qui sous-tendent la résilience des revenus à long terme pour les fournisseurs.

Points Clés du Rapport

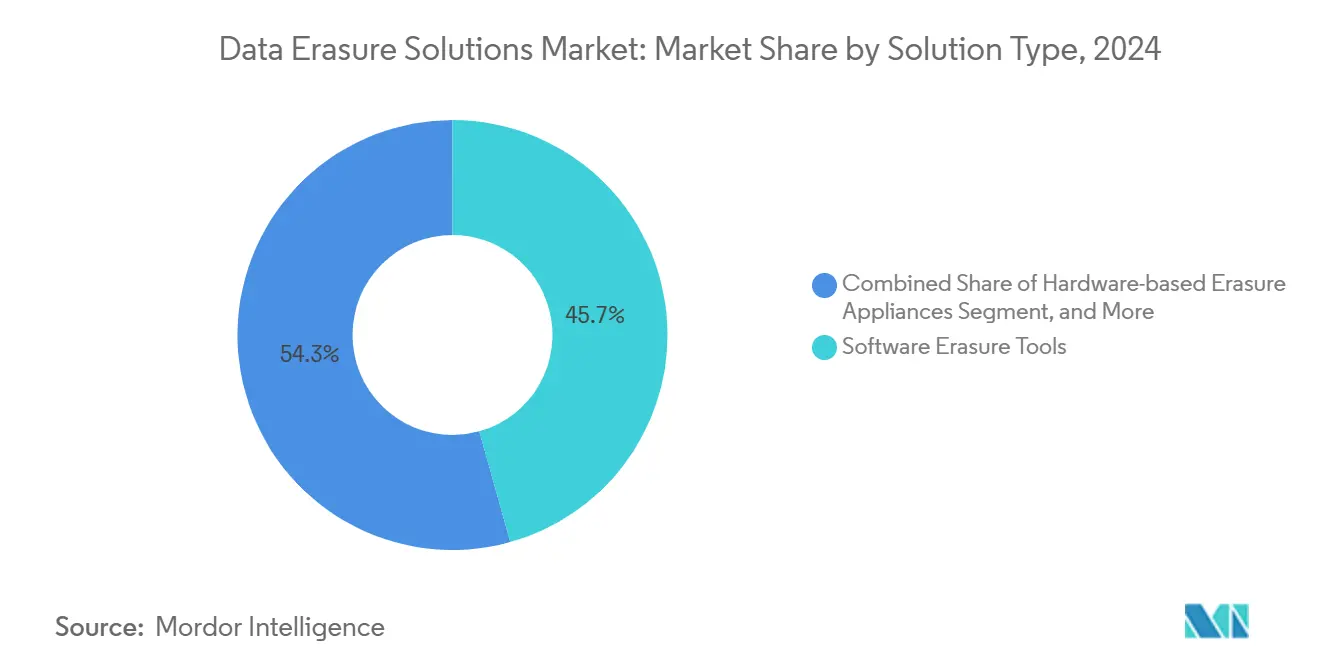

- Par type de solution, les outils logiciels d'effacement ont capturé 45,67 % de la part du marché des solutions d'effacement de données en 2024 ; l'effacement en tant que service livré dans le cloud progresse à un CAGR de 12,89 % jusqu'en 2030.

- Par mode de déploiement, le déploiement sur site a conservé 56,98 % de la taille du marché des solutions d'effacement de données en 2024, tandis que les architectures hébergées dans le cloud devraient se développer à un CAGR de 13,64 % jusqu'en 2030.

- Par type d'appareil/support, les disques durs ont détenu 37,42 % de la taille du marché des solutions d'effacement de données en 2024 ; les appareils mobiles représentent la catégorie de supports à la croissance la plus rapide avec un CAGR de 12,38 %.

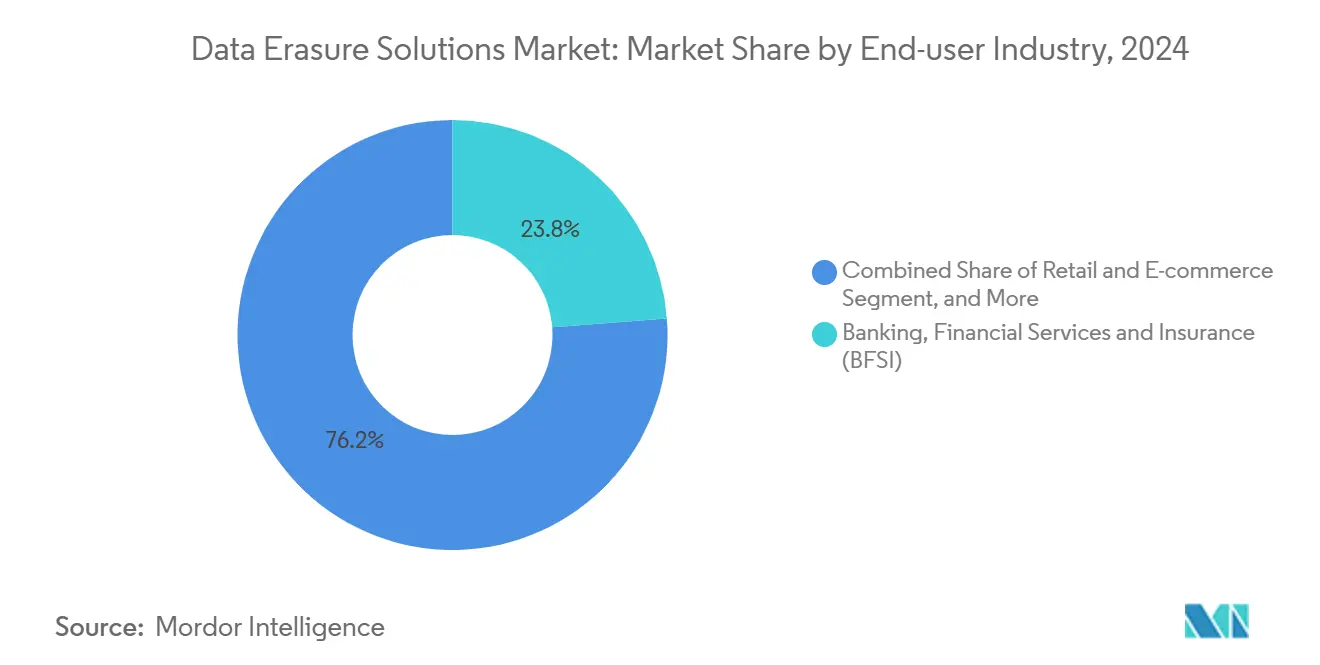

- Par secteur d'activité des utilisateurs finaux, le secteur BFSI a représenté 23,78 % de la part du marché des solutions d'effacement de données en 2024 ; le commerce de détail et le commerce électronique est le segment vertical le plus dynamique, progressant à un CAGR de 12,26 % jusqu'en 2030.

- Par taille d'organisation, les grandes entreprises ont représenté 61,63 % des dépenses de 2024, mais les PME se développent à un CAGR de 13,77 % jusqu'en 2030, signalant une démocratisation des outils de niveau entreprise.

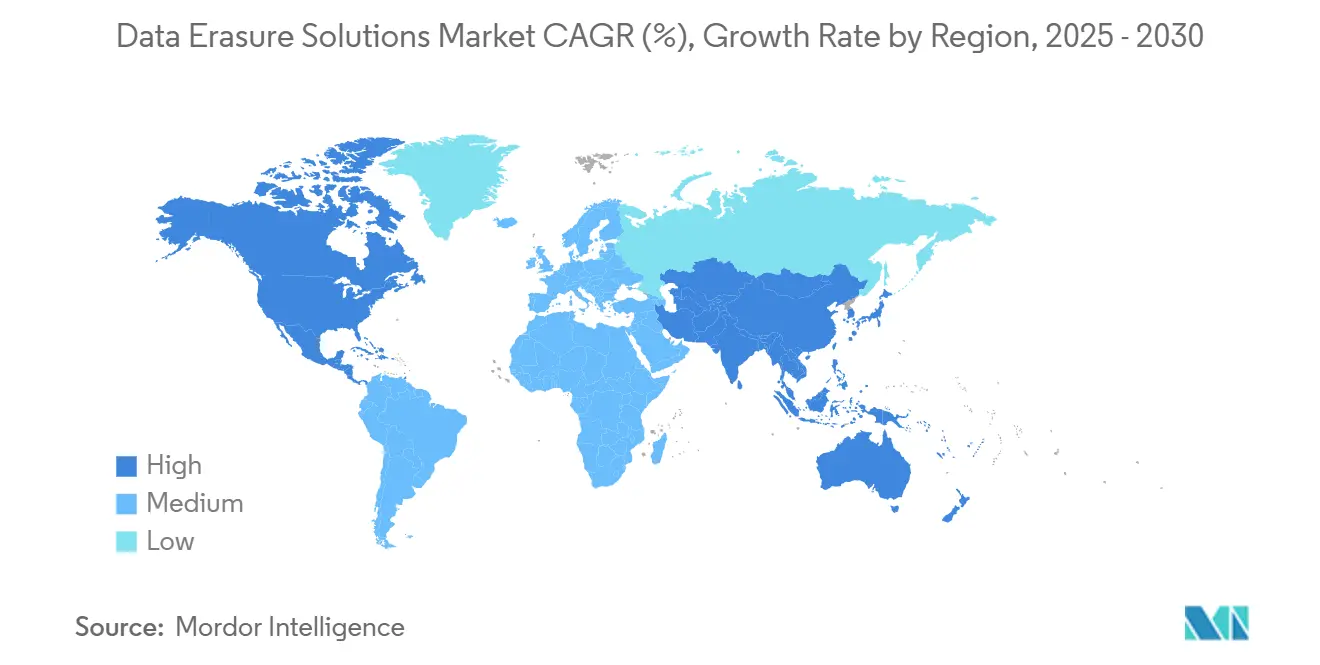

- Par géographie, l'Amérique du Nord a contribué à 42,31 % des revenus de 2024, tandis que l'Asie-Pacifique devrait afficher un CAGR de 12,86 % grâce à la numérisation rapide et aux nouvelles réglementations sur la confidentialité.

Tendances et Perspectives du Marché Mondial des Solutions d'Effacement de Données

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations mondiales strictes sur la protection des données | +3.2% | UE, Amérique du Nord, Asie-Pacifique avancée | Moyen terme (2-4 ans) |

| Hausse des volumes de disposition des actifs informatiques | +2.8% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion rapide du déclassement des centres de données hyperscale | +2.1% | Mondial, concentré dans les principales régions cloud | Long terme (≥ 4 ans) |

| Augmentation du coût des amendes liées aux violations de données | +1.9% | UE, Amérique du Nord, répercussions sur l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor des reprises d'appareils secondaires | +1.4% | Amérique du Nord et Europe, influence mondiale croissante | Court terme (≤ 2 ans) |

| Adoption de l'effacement en tant que code piloté par API | +0.8% | Amérique du Nord, UE, Asie-Pacifique avancée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Des Réglementations Mondiales Strictes sur la Protection des Données Stimulent l'Expansion du Marché

Les amendes au titre du RGPD ont dépassé 1,6 milliard EUR (1,8 milliard USD) en 2024, dont 23 % attribués à des manquements en matière de conservation et de suppression. Les entreprises adoptent de plus en plus des plateformes d'effacement certifiées qui génèrent automatiquement des journaux inviolables, remplaçant les flux de travail de suppression manuelle qui ne résistent pas aux audits. L'amende de 3 millions EUR infligée à Carrefour pour des manquements à l'effacement illustre les enjeux financiers. [1]CNIL, "Carrefour condamné à une amende de 3 millions d'euros pour violations du RGPD," cnil.fr Le CPRA de Californie élargit davantage la portée de l'effacement aux données dérivées et algorithmiques, obligeant les entreprises américaines à moderniser leurs politiques de nettoyage. Des réglementations similaires émergeant en Inde et en Chine garantissent que la conformité mondiale reste un facteur central de dépenses pour le marché des solutions d'effacement de données.

La Hausse des Volumes de Disposition des Actifs Informatiques Accélère la Croissance du Marché

Le parc installé d'appareils de stockage d'entreprise a atteint 2,8 milliards d'unités en 2024, avec des cycles de renouvellement se réduisant à 18-24 mois pour les équipements critiques en termes de performance. [2]IEEE, "Normes de sécurité du stockage de données," ieee.org Les fournisseurs ITAD traitent désormais des lots en vrac de matériel déclassé en quelques jours, un rythme soutenable uniquement grâce à des appareils d'effacement automatisés capables d'effacement parallèle de disques. Iron Mountain a enregistré une croissance de 40 % des demandes d'effacement en 2024, les clients accordant la priorité aux indicateurs de durabilité en plus de la sécurité. L'effacement certifié permet des voies de revente qui réduisent les déchets électroniques jusqu'à 85 % par rapport au broyage, renforçant les objectifs ESG. À mesure que les volumes d'appareils augmentent, les logiciels évolutifs s'alignent sur les impératifs de coût et d'environnement, consolidant leur rôle dans le marché des solutions d'effacement de données.

Expansion Rapide du Déclassement des Centres de Données Hyperscale

Les opérateurs cloud retirent régulièrement des pods de serveurs entiers, dépassant parfois 15 millions de disques annuellement. L'équipe Azure de Microsoft a effacé 2,5 millions de disques en 2024, atteignant un taux de complétion au premier passage de 99,7 % grâce à des flux de travail orchestrés par API. [3]Microsoft, "Effacement de données de conformité de sécurité Azure," microsoft.com Les baies refroidies par liquide de nouvelle génération intègrent des mémoires NVMe et de classe stockage qui nécessitent des méthodes d'effacement tenant compte du micrologiciel. Les appareils dédiés effectuant un effacement cryptographique à grande échelle constituent désormais une infrastructure essentielle dans les baies de déclassement. À mesure que les charges de travail d'IA compriment les cycles de vie du matériel, les flux de retraite continus renforcent la visibilité des revenus à long terme pour le marché des solutions d'effacement de données.

Augmentation du Coût des Amendes pour Violation de Données et des Pertes de Réputation

Trente et un pour cent des analyses forensiques de violations en 2024 ont retracé la cause profonde à des données résiduelles sur des supports mis au rebut. Les coûts mondiaux des violations ont atteint en moyenne 4,45 millions USD, les pertes commerciales dépassant largement les pénalités réglementaires. Une grande banque européenne a subi une amende de 85 millions EUR après que des fichiers clients ont réapparu sur des bandes de sauvegarde vendues aux enchères. Les assureurs exigent de plus en plus des certificats d'effacement avant de souscrire une couverture cyber, transformant les journaux d'effacement en monnaie de conformité de facto. Cet impératif d'évitement des coûts soutient une tarification premium au sein du secteur des solutions d'effacement de données malgré la fragmentation du marché.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Faible sensibilisation des PME et complexité perçue | -1.6% | Mondial, aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Préférence pour la destruction physique | -1.2% | Mondial, plus forte dans la défense et la santé | Long terme (≥ 4 ans) |

| Chiffrement par défaut du micrologiciel dans les SED | -0.9% | Mondial, porté par l'adoption des SSD d'entreprise | Moyen terme (2-4 ans) |

| Pénurie de composants en terres rares | -0.7% | Chaîne d'approvisionnement mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La Faible Sensibilisation des PME et la Complexité Perçue Limitent l'Adoption

Soixante-sept pour cent des PME s'appuient encore sur un simple reformatage, ignorant que les données restent récupérables avec des outils gratuits. Le personnel limité en cybersécurité et les contraintes de dépenses d'investissement entravent l'adoption d'appareils autonomes. Les fournisseurs de services gérés intègrent désormais des fonctions d'effacement hébergées dans le cloud dans des offres informatiques plus larges, abaissant les barrières mais sans éliminer les lacunes en compétences. Les modèles d'abonnement tarifés par appareil trouvent un écho auprès des entreprises sensibles aux coûts, mais nécessitent une éducation continue. À moins que les campagnes de sensibilisation ne s'intensifient, ce déficit de connaissances tempérera les contributions des PME au marché des solutions d'effacement de données.

Préférence pour la Destruction Physique dans les Secteurs Hautement Réglementés

Les agences de défense et de santé optent par défaut pour le broyage, invoquant les règles du Département de la Défense imposant l'oblitération physique pour les données TRÈS SECRÈTES. Bien que l'effacement logiciel certifié réponde aux normes NIST pour les classifications inférieures, les perceptions culturelles du risque entravent le changement. Des politiques hybrides émergent : effacement en masse pour les charges de travail non classifiées, broyage pour certains actifs. Les fournisseurs proposent des services combinés, mais les contrats de retraite de matériel dans ces secteurs privilégient encore la destruction mécanique, limitant les taux de pénétration au sein du marché des solutions d'effacement de données.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Solution : Dominance des Logiciels et Dynamisme du Cloud

Les outils logiciels ont généré la plus grande part des revenus à 45,67 % en 2024, confirmant leur polyvalence sur des parcs hétérogènes et des systèmes d'exploitation variés. La taille du marché des solutions d'effacement de données pour les logiciels devrait progresser régulièrement à mesure que les API intègrent la logique d'effacement dans les flux de travail des services informatiques. Les fournisseurs se différencient par l'étendue des certifications, la prise en charge des supports chiffrés et l'intégrité des journaux de qualité d'audit. Les appareils matériels s'adressent aux opérateurs hyperscale nécessitant un débit multi-baies dépassant 300 disques par heure, un créneau de niche mais à forte intensité capitalistique.

Les plateformes d'effacement en tant que service affichent le CAGR le plus élevé à 12,89 %, tirant parti d'architectures mutualisées qui réduisent considérablement les frais de maintenance pour les clients. L'intégration avec les pipelines CI/CD positionne les services cloud comme fondamentaux pour le DevSecOps, permettant des déclencheurs d'effacement en tant que code lors des cycles automatisés de construction et de test. Les fournisseurs monétisent via des analyses à plusieurs niveaux, proposant des tableaux de bord qui cartographient la disposition des actifs par rapport aux objectifs ESG. Le marché des solutions d'effacement de données évolue donc des ventes de produits vers des abonnements basés sur la consommation sans diluer le leadership des logiciels.

Par Mode de Déploiement : Contrôle Sur Site Versus Agilité du Cloud

Les déploiements sur site ont représenté une part de 56,98 % en 2024, reflétant les mandats de souveraineté qui maintiennent le nettoyage à l'intérieur des pare-feux d'entreprise. Ces environnements associent souvent des moteurs d'effacement à des réseaux isolés, garantissant une connectivité externe nulle lors des événements d'effacement. La part du marché des solutions d'effacement de données pour le déploiement sur site est défendue par les clients bancaires, de défense et d'infrastructure critique qui traitent les journaux d'effacement comme des documents classifiés internes.

À l'inverse, les déploiements hébergés dans le cloud progressent à un CAGR de 13,64 % car la gestion centralisée réduit le coût total de possession. Les tableaux de bord multirégionaux permettent aux équipes de sécurité d'appliquer des politiques uniformes dans toutes les filiales sans expédier de matériel. Des modèles hybrides émergent lorsque les entreprises orientent les actifs à faible risque vers des flux de travail cloud mais réservent les équipements sur site pour les supports classifiés. Au fil du temps, la portabilité des charges de travail entre les deux modes d'hébergement devient un critère d'achat dans le marché des solutions d'effacement de données.

Par Type d'Appareil : Héritage des Disques Durs et Essor des Appareils Mobiles

Les disques durs ont conservé 37,42 % des revenus en 2024, les entreprises continuant d'utiliser des disques à haute capacité pour le stockage d'archivage. La taille du marché des solutions d'effacement de données pour l'effacement des disques durs reste substantielle car chaque unité de plusieurs téraoctets contient des données réglementées importantes. Les innovations d'effacement parallèle telles que les contrôleurs SAS multicanaux maintiennent un débit élevé, préservant la proposition de valeur des appareils.

Les appareils mobiles, portés par les smartphones et tablettes d'entreprise, progressent à un CAGR de 12,38 %. Le nivellement de l'usure sur les puces flash complique le nettoyage, et les réinitialisations d'usine standard échouent aux tests forensiques au niveau racine. Les outils avancés accèdent désormais aux puces d'enclave sécurisée pour écraser les zones de métadonnées précédemment considérées comme immuables. À mesure que les politiques d'utilisation des appareils personnels se généralisent, les certificats d'effacement mobile vérifiables deviennent des artefacts obligatoires de départ, élargissant la portée adressable des fournisseurs au sein du marché des solutions d'effacement de données.

Par Secteur d'Activité des Utilisateurs Finaux : Maturité du BFSI et Essor du Commerce de Détail

Les institutions BFSI ont représenté 23,78 % des dépenses de 2024, ancrées par les règles PCI DSS et SOX qui prescrivent une destruction auditable. La taille du marché des solutions d'effacement de données dans le secteur bancaire se développera régulièrement à mesure que les régulateurs renforcent les exigences de nettoyage des sauvegardes cloud. Les succursales centralisées permettent aux banques d'amortir les appareils haut de gamme tout en tirant parti des services professionnels pour des audits périodiques.

Le CAGR de 12,26 % du commerce de détail et du commerce électronique reflète des flux de données omnicanaux explosifs englobant les journaux de point de vente, les plateformes de fidélité et les analyses tierces. Après des violations de confidentialité très médiatisées, les commerçants exigent des flux de travail d'effacement à la demande qui démantèlent les profils clients sur les microservices. Les serveurs de magasins en périphérie et les scanners portables diversifient davantage les types de points de terminaison nécessitant une couverture, élargissant l'attrait vertical du marché des solutions d'effacement de données.

Par Taille d'Organisation : Échelle des Grandes Entreprises et Démocratisation des PME

Les grandes entreprises ont représenté 61,63 % des revenus en 2024, car les remises sur volume justifient des laboratoires d'effacement dédiés et des équipes de conformité internes. L'intégration avec les outils de gestion des services informatiques automatise les tickets de retraite des actifs, réduisant les coûts de traitement par appareil et établissant une cadence d'audit prévisible. La part du marché des solutions d'effacement de données des grandes entreprises reste élevée, mais la croissance se modère par rapport aux acteurs plus petits.

Les PME s'accélèrent à un CAGR de 13,77 %, portées par des offres packagées par les fournisseurs de services gérés qui masquent la complexité des solutions derrière des tableaux de bord web. La tarification à l'effacement s'aligne sur les budgets opérationnels, tandis que les tutoriels basés sur navigateur réduisent les frictions liées aux compétences. À mesure que les régulateurs locaux déploient des amendes de type RGPD, le calcul du risque évolue, faisant de l'effacement certifié une mesure de cyber-hygiène de base plutôt qu'une dépense discrétionnaire. Cette démocratisation élargit le bassin total adressable pour le marché des solutions d'effacement de données.

Analyse Géographique

L'Amérique du Nord a généré 42,31 % des revenus de 2024, ancrée par les mandats CPRA et un écosystème dense de fournisseurs ITAD. Les parcs multicloud des entreprises du Fortune 500 entraînent des cycles réguliers de renouvellement des appareils, tandis que les contractants fédéraux adhèrent au NIST SP 800-88 pour les clauses d'approvisionnement. La réforme de la confidentialité des consommateurs au Canada reflète les tendances américaines, prolongeant les vents favorables régionaux pour le marché des solutions d'effacement de données.

L'Asie-Pacifique affiche le CAGR le plus rapide à 12,86 % alors que la Loi sur la protection des données personnelles numériques de l'Inde et la PIPL de la Chine imposent des obligations d'effacement aux entreprises locales. Les investissements hyperscale à Tokyo, Mumbai et Jakarta créent de nouveaux centres de déclassement à haut volume nécessitant une automatisation spécialisée de l'effacement. La saturation des smartphones parmi les effectifs d'entreprise amplifie la demande d'effacement mobile, soutenant une expansion à deux chiffres de la taille du marché des solutions d'effacement de données en Asie-Pacifique.

L'Europe maintient une croissance régulière sous le modèle d'application mature du RGPD. Les politiques de durabilité encourageant la remise à neuf des appareils plutôt que le broyage incitent à l'effacement certifié, notamment en Allemagne et dans les pays nordiques. Les initiatives cloud paneuropéennes adoptent des cadres d'effacement en tant que code pour harmoniser la conformité entre les zones souveraines. Le Moyen-Orient et l'Afrique et l'Amérique du Sud sont en retard en matière d'adoption, mais gagnent en dynamisme à mesure que les réglementations régionales sur la confidentialité se renforcent, élargissant progressivement le marché mondial des solutions d'effacement de données.

Paysage Concurrentiel

L'arène des fournisseurs reste modérément fragmentée, aucun fournisseur unique ne dépassant 20 % des revenus mondiaux. Blancco s'appuie sur plus de 20 certifications internationales pour ancrer les secteurs réglementés, tandis que WhiteCanyon et Certus se différencient par une intégration cloud légère. ITRenew cible les hyperscalers avec des baies d'effacement robotisées capables de 1 200 disques par heure, un créneau commandant des marges premium.

Les nouveaux entrants mettent l'accent sur la vérification par apprentissage automatique qui analyse les schémas de magnétisation résiduelle, promettant une probabilité de récupération de bits inférieure à 1 sur 10^18. Les dépôts de brevets en matière de nettoyage résistant aux technologies quantiques ont augmenté de 27 % en 2025, préfigurant de nouveaux axes concurrentiels. Les fournisseurs courtisent les partenaires de distribution en intégrant des API RESTful qui déclenchent des effacements à partir de tickets ServiceNow ou Jira, positionnant l'effacement comme un microservice de gestion des services informatiques au sein du marché des solutions d'effacement de données.

Les mouvements stratégiques se concentrent sur la construction d'alliances : l'intégration Azure de Blancco en 2025 intègre des hooks d'effacement dans Cloud Shell, tandis que la plateforme mobile de KLDiscovery prend en charge les API d'entreprise iOS 18 et Android 15. Le dégausseur quantique sécurisé de Garner et l'expansion de Stellar en Asie du Sud-Est reflètent une concentration sur des leviers de croissance adjacents — profondeur technologique et portée géographique. Collectivement, ces manœuvres renforcent le positionnement des fournisseurs sans consolider le pouvoir de marché, maintenant le secteur des solutions d'effacement de données dynamique sur le plan concurrentiel.

Leaders du Secteur des Solutions d'Effacement de Données

Blancco Technology Group Ltd.

Kroll Ontrack LLC (KLDiscovery Ontrack)

Stellar Information Technology Pvt. Ltd.

Certus Software AG

ITRenew Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : KLDiscovery Ontrack a lancé une plateforme d'effacement mobile améliorée par l'IA pour iOS 18 et Android 15.

- Juillet 2025 : Garner Products a introduit une technologie de dégaussage résistante aux technologies quantiques pour les supports de nouvelle génération.

- Juin 2025 : Stellar Information Technology a ouvert des centres de service à Singapour et en Malaisie pour répondre à la demande en Asie du Sud-Est.

- Mai 2025 : ITRenew a obtenu 75 millions USD en Série C pour développer ses opérations de déclassement de centres de données hyperscale.

Portée du Rapport Mondial sur le Marché des Solutions d'Effacement de Données

| Outils Logiciels d'Effacement |

| Appareils d'Effacement Basés sur le Matériel |

| Effacement en tant que Service (Cloud) |

| Services Professionnels et Gérés |

| Sur site |

| Hébergé dans le cloud |

| Hybride |

| Disques Durs (HDD) |

| Disques SSD |

| Appareils Mobiles (Smartphones et Tablettes) |

| Supports Amovibles (USB, Cartes SD) |

| Disques de Serveurs et de Centres de Données |

| Machines Virtuelles / LUN |

| Banque, Services Financiers et Assurance (BFSI) |

| Informatique et Télécommunications |

| Santé et Sciences de la Vie |

| Gouvernement et Défense |

| Commerce de Détail et Commerce Électronique |

| Industrie Manufacturière |

| Énergie et Services Publics |

| Médias et Divertissement |

| Éducation |

| Transport et Logistique |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Type de Solution | Outils Logiciels d'Effacement | ||

| Appareils d'Effacement Basés sur le Matériel | |||

| Effacement en tant que Service (Cloud) | |||

| Services Professionnels et Gérés | |||

| Par Mode de Déploiement | Sur site | ||

| Hébergé dans le cloud | |||

| Hybride | |||

| Par Type d'Appareil / Support | Disques Durs (HDD) | ||

| Disques SSD | |||

| Appareils Mobiles (Smartphones et Tablettes) | |||

| Supports Amovibles (USB, Cartes SD) | |||

| Disques de Serveurs et de Centres de Données | |||

| Machines Virtuelles / LUN | |||

| Par Secteur d'Activité des Utilisateurs Finaux | Banque, Services Financiers et Assurance (BFSI) | ||

| Informatique et Télécommunications | |||

| Santé et Sciences de la Vie | |||

| Gouvernement et Défense | |||

| Commerce de Détail et Commerce Électronique | |||

| Industrie Manufacturière | |||

| Énergie et Services Publics | |||

| Médias et Divertissement | |||

| Éducation | |||

| Transport et Logistique | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Petites et Moyennes Entreprises (PME) | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des solutions d'effacement de données en 2030 ?

Le marché devrait atteindre 5,59 milliards USD d'ici 2030.

Quel modèle de déploiement connaît la croissance la plus rapide dans l'effacement de données ?

Les solutions d'effacement en tant que service hébergées dans le cloud se développent à un CAGR de 13,64 %.

Pourquoi les appareils mobiles sont-ils une priorité pour l'effacement sécurisé ?

Les smartphones et tablettes stockent des courriels d'entreprise, des caches d'applications et des partitions chiffrées que les réinitialisations d'usine ne peuvent pas effacer complètement, entraînant une croissance à un CAGR de 12,38 % pour le nettoyage mobile certifié.

Comment les réglementations influencent-elles l'adoption des plateformes d'effacement de données ?

Le RGPD, le CPRA, la PIPL et la Loi sur la protection des données personnelles numériques de l'Inde imposent des mandats de suppression vérifiable, alimentant des investissements pluriannuels dans des outils d'effacement certifiés.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un CAGR de 12,86 % en raison de la numérisation rapide et des nouvelles lois sur la confidentialité.

Quels facteurs concurrentiels différencient les principaux fournisseurs ?

L'étendue des certifications, l'architecture axée sur les API, le débit hyperscale et la vérification par apprentissage automatique définissent de plus en plus la sélection des fournisseurs.

Dernière mise à jour de la page le: