Taille et part de marché des meubles en plastique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.56 Milliards de dollars |

| Taille du Marché (2031) | 21.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.50% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

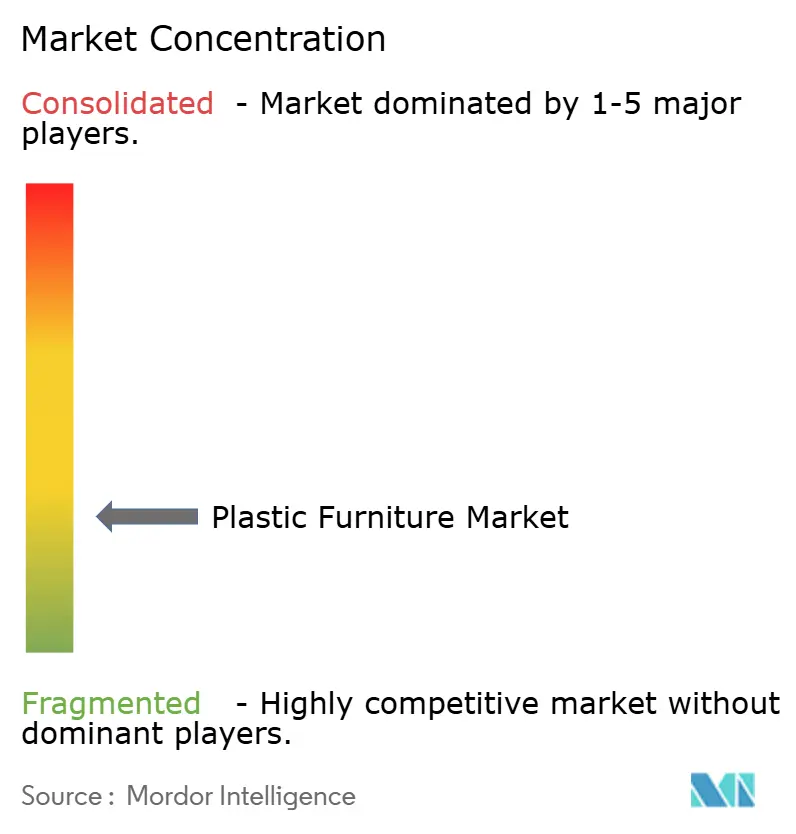

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des meubles en plastique par Mordor Intelligence

La taille du marché des meubles en plastique devrait passer de 16,80 milliards USD en 2025 à 17,56 milliards USD en 2026 et devrait atteindre 21,88 milliards USD d'ici 2031 à un CAGR de 4,5 % sur 2026-2031.

La demande soutenue est portée par l'urbanisation rapide, la hausse des investissements dans les espaces de vie extérieurs et les avantages en termes de coûts des designs en kit plat qui se prêtent bien aux canaux de commerce électronique. Les fabricants élargissent leur gamme avec des polymères recyclés et spéciaux pour anticiper le durcissement des réglementations en matière de durabilité. L'innovation produit se concentre désormais sur les meubles modulaires et gain de place qui séduisent les habitants d'appartements, tandis que les composites stabilisés aux UV et renforcés au verre étendent leur utilisation dans des environnements plus rigoureux et des intérieurs haut de gamme. L'intensité concurrentielle s'accroît à mesure que les acteurs en vente directe aux consommateurs (DTC) absorbent les marges de détail et que les acteurs établis financent des initiatives d'économie circulaire pour sécuriser les approvisionnements en plastique post-consommation.

Points clés du rapport

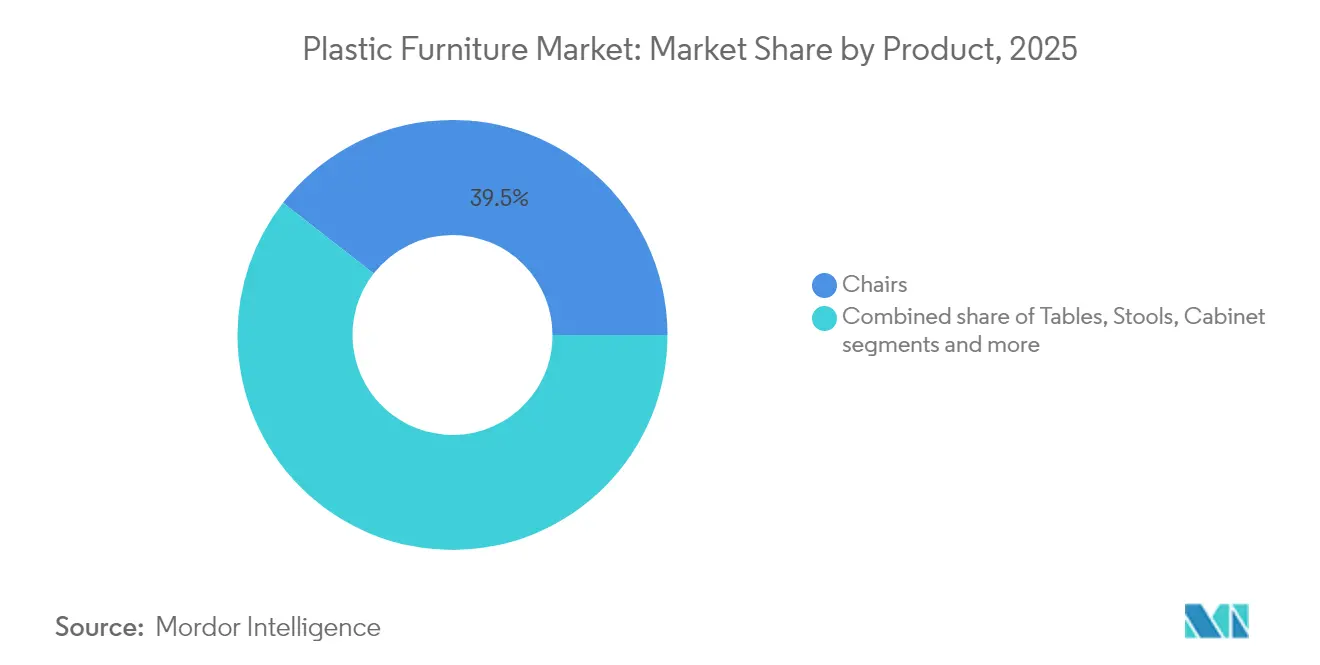

- Par produit, les chaises ont dominé avec une part de revenus de 39,45 % en 2025 ; les armoires devraient se développer à un CAGR de 5,12 % jusqu'en 2031.

- Par utilisateur final, le segment résidentiel détenait 59,30 % de la part de marché des meubles en plastique en 2025, tandis que le segment commercial enregistre le CAGR projeté le plus élevé à 5,39 % jusqu'en 2031.

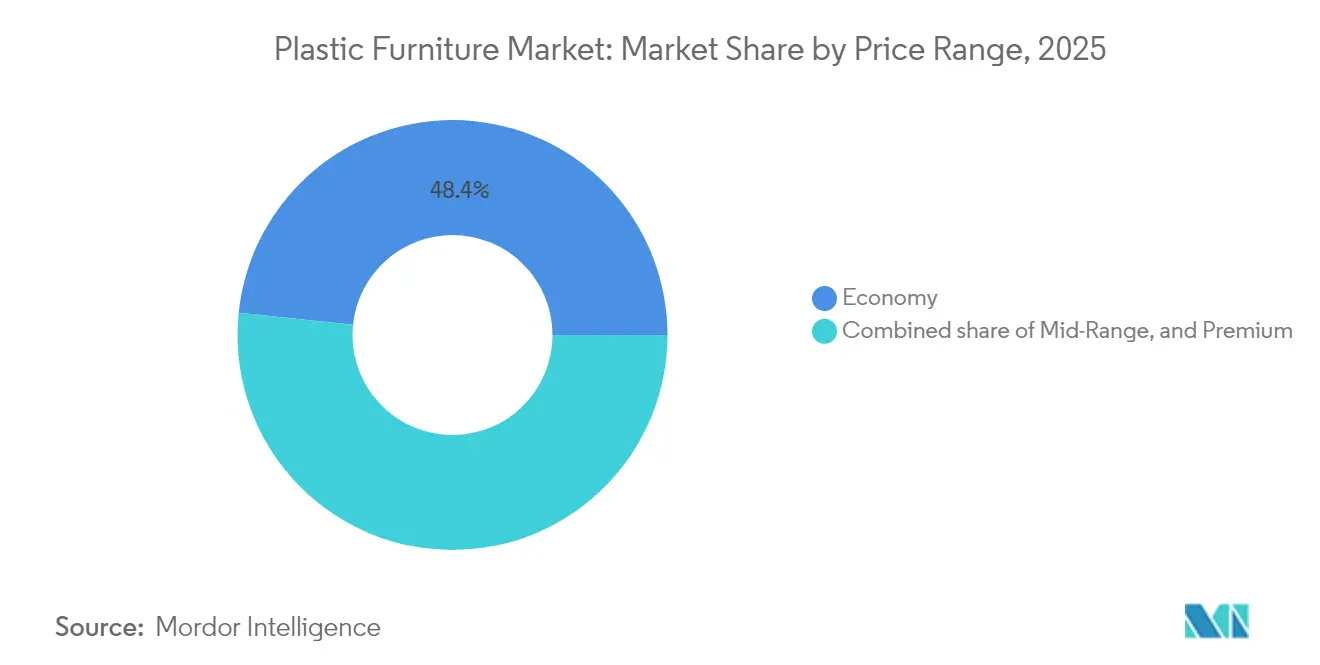

- Par gamme de prix, les produits économiques représentaient 48,35 % de la taille du marché des meubles en plastique en 2025 ; le segment premium devrait croître à un CAGR de 5,67 % durant 2026-2031.

- Par canal de distribution, le B2C/vente au détail dominait à 61,10 % en 2025 ; la vente au détail en ligne au sein de ce canal devrait croître à un CAGR de 6,08 % de 2026 à 2031.

- Par région, l'Amérique du Nord représentait 34,70 % de la part des revenus en 2025 ; l'Asie-Pacifique est la géographie à la croissance la plus rapide avec un CAGR de 5,88 % projeté pour 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des meubles en plastique

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'urbanisation rapide stimule les designs modulaires gain de place | +1.0% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Demande de meubles d'extérieur et de jardin | +0.8% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Matériaux écologiques et recyclés | +0.6% | Mondial (adoption précoce en Europe, Amérique du Nord) | Long terme (≥ 4 ans) |

| Les faibles coûts de fabrication élargissent l'accessibilité | +0.9% | Mondial (plus élevé dans les marchés émergents) | Moyen terme (2 à 4 ans) |

| Modèles DTC portés par le commerce électronique | +0.7% | Mondial (pic en Amérique du Nord, Europe) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'urbanisation rapide stimule les solutions gain de place

L'urbanisation rapide réduit l'espace de vie dans de nombreuses villes, notamment dans la région Asie-Pacifique. Actuellement, la population urbaine de l'Inde s'élève à environ 410 millions d'habitants, représentant 32 % du total national. Les projections indiquent que ce chiffre atteindra 814 millions, soit 50 % de la population, d'ici 2050 [1]Forum économique mondial, "Réformes pour accélérer le développement des villes intelligentes en Inde," weforum.org. À mesure que les appartements rétrécissent, les résidents se tournent vers des meubles qui remplissent plusieurs fonctions — des pièces qui se plient, s'empilent ou dissimulent des espaces de rangement. Les designers répondent avec des unités modulaires en plastique qui aident les ménages à optimiser chaque centimètre carré. D'ici 2030, lorsque 60 % de la population mondiale devrait vivre en milieu urbain, les meubles adaptables seront probablement une caractéristique standard des logements compacts.

Les espaces de vie extérieurs élargissent les applications

De plus en plus de ménages et d'entreprises traitent désormais les terrasses, les toits-terrasses et les ponts d'hôtels comme des espaces de vie quotidiens. Les meubles en plastique conviennent parfaitement à ces environnements car ils résistent à la pluie, au soleil et au sel tout en demandant peu d'entretien, si ce n'est un simple essuyage occasionnel. Les designers mettent en avant les plastiques recyclés dans leurs collections 2025, associant des agencements modulaires pouvant se déplacer ou s'agrandir selon les besoins. De nombreuses nouvelles pièces intègrent même des fonctionnalités intelligentes telles que des haut-parleurs intégrés ou des ports USB, transformant un simple fauteuil de salon en mini-centre de divertissement. Les climats chauds maintiennent les espaces extérieurs en usage toute l'année, permettant aux usines de planifier une production plus régulière au lieu de se précipiter pour répondre à un pic estival unique.

Les matériaux écologiques transforment le développement des produits

La conscience environnementale réécrit la recette des meubles en plastique. Le choix de Vitra de fabriquer la chaise en plastique Eames à partir de polypropylène post-consommation montre que les icônes du design peuvent réduire de moitié les émissions de carbone sans perdre leur apparence. Polywood va plus loin en broyant environ 400 000 bidons de lait usagés chaque jour et en les moulant en chaises de terrasse qui se vendent à un prix premium parce que les acheteurs font confiance à l'histoire du circuit fermé. Les marques qui sécurisent des flux réguliers de résine recyclée se protègent des coûts volatils du plastique vierge et fidélisent les consommateurs heureux de payer davantage pour une preuve claire de responsabilité.

Les modèles de vente directe aux consommateurs reconfigurent l'économie de la distribution

Les boutiques en ligne connectent désormais directement les usines aux salons, contournant les grossistes et les loyers des showrooms. Les meubles en plastique se transportent bien dans des cartons en kit plat, ce qui maintient les frais d'expédition bas et réduit les taux de dommages. Les showrooms virtuels permettent aux acheteurs de faire pivoter un canapé en 3D ou de placer une chaise dans la vue de leur balcon via la caméra de leur téléphone, réduisant ainsi les tracas liés aux retours. Comme chaque pièce moulée ressemble exactement à sa photo, les acheteurs se sentent plus en sécurité pour commander sans voir le produit. Les ventes directes aux consommateurs croissent donc plus vite que tout canal de distribution physique et récompensent les marques qui investissent dans le service numérique plutôt que dans l'espace en rayon.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations sur les émissions de microplastiques | -0.7% | Europe, Amérique du Nord, déploiement mondial en attente | Moyen terme (2 à 4 ans) |

| Faible résistance à la chaleur des plastiques conventionnels | -0.5% | Mondial (plus aigu sur les marchés du luxe) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les réglementations sur les microplastiques créent des défis de conformité

Les scientifiques retracent désormais la présence de minuscules particules de plastique dans les rivières jusqu'à la dégradation lente des chaises et tables d'extérieur. Un rapport de 2024 de la Commission mixte internationale a identifié les meubles comme un contributeur négligé. Les décideurs politiques à Bruxelles et à Washington répondent par des propositions qui obligeraient les fabricants à tester, étiqueter et parfois reconcevoir leurs produits. Le respect de ces règles implique des travaux de laboratoire supplémentaires et de nouveaux revêtements, des coûts qui pèsent le plus lourdement sur les petits producteurs [2]Commission mixte internationale, "Voies des microplastiques dans les biens de consommation," ijc.org.

Les limites de performance des matériaux freinent l'expansion

Le plastique peine encore là où la chaleur fait partie de l'usage quotidien. Le polypropylène standard commence à ramollir autour de 100 °C, de sorte que les tables de salle à manger haut de gamme restent souvent en bois ou en métal malgré des profils d'émissions plus élevés. Les composites renforcés augmentent la tolérance à la chaleur mais ajoutent des surcoûts à trois chiffres que seuls des acheteurs de niche acceptent aujourd'hui. Tant que les prix ne baissent pas, cette barrière tempère les gains de parts de marché des meubles en plastique dans les segments intérieurs haut de gamme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les chaises en tête tandis que les armoires gagnent en dynamisme

Les chaises ont conservé 39,45 % de la part de marché des meubles en plastique en 2025 en répondant aux besoins résidentiels, hôteliers et institutionnels grâce à des mises à jour ergonomiques conformes aux directives de santé au bureau. Les coûts stables du segment et sa large palette de styles soutiennent une croissance régulière des volumes. Pendant ce temps, les armoires affichent la croissance la plus rapide à un CAGR de 5,12 % jusqu'en 2031, les citadins recherchant des solutions de rangement modulaires pour compenser le rétrécissement des placards.

Les tables, tabourets et canapés continuent de compléter les gammes, mais la dynamique s'oriente clairement vers les lignes de rangement gain de place. Le passage de Vitra au polypropylène recyclé pour sa chaise coque emblématique a réduit l'intensité carbone du produit de plus de 50 %, incitant les marques concurrentes à réingénier leurs références historiques autour de matières premières récupérées. Des avancées récentes en matière de matériaux contribuent à élargir la portée des produits. Les infusions de fibres de verre augmentent la capacité de charge, permettant des canapés en plastique trois places conformes aux normes de durabilité résidentielle. Le moulage assisté par gaz produit des tables basses sculpturales aux noyaux sans couture, brouillant les frontières fonctionnelles et esthétiques. Ces évolutions repositionnent le plastique d'un usage strictement utilitaire vers un design avant-gardiste, orientant le marché des meubles en plastique vers des opportunités à des niveaux de prix plus élevés.

Par utilisateur final : domination résidentielle au milieu d'une croissance commerciale

Les acheteurs résidentiels ont contrôlé 59,30 % des ventes de 2025 grâce au coût, à la variété des couleurs et au faible entretien. Les terrasses extérieures, les balcons et les petits coins repas restent des destinations privilégiées pour les matériaux synthétiques qui résistent à la pluie et au soleil. Le segment commercial devrait afficher un CAGR de 5,39 % jusqu'en 2031, porté par les hôtels et les restaurants à service rapide qui apprécient l'empilabilité et les revêtements antibactériens.

Les bureaux, hôtels et écoles repensent leur utilisation de l'espace et souhaitent désormais des meubles qui se déplacent et s'adaptent aussi rapidement que leurs plans d'étage. Les panneaux en plastique léger et les sièges à clipser permettent à une salle de conférence de se transformer en salle de formation avant le déjeuner. Les acheteurs recherchent également des matériaux plus écologiques, des formes ergonomiques et des technologies intégrées telles que des ports de câbles. Les hôtels se sont tournés vers les ensembles en plastique pour les ponts de piscine et les chambres économiques car ils se nettoient facilement au jet d'eau et résistent au sel ou à la décoloration due au soleil. Les écoles suivent la même logique : les chaises empilables survivent aux chocs quotidiens et se nettoient en quelques minutes, maintenant les coûts de maintenance bas.

Par gamme de prix : le segment économique en tête tandis que le premium croît le plus vite

Les gammes économiques ont capté 48,35 % des ventes de 2025, tandis que le segment premium, incluant les composites renforcés et les collaborations de designers, progresse à un CAGR de 5,67 % jusqu'en 2031. Les consommateurs paient de plus en plus 15 à 25 % au-dessus des prix du milieu de marché pour du contenu recyclé ou biodégradable, améliorant les marges brutes et finançant la R&D.

Les offres milieu de gamme comblent l'écart coût-valeur en adoptant des finitions assistées par gaz et des pigments avancés qui imitent les textures naturelles tout en restant compétitives en termes de prix. Les portefeuilles de marques couvrent désormais de l'économique au premium au sein de plateformes de moules communes, simplifiant l'outillage tout en diversifiant le positionnement en détail. L'assortiment échelonné qui en résulte s'aligne sur l'élargissement des tranches de revenus des ménages en Asie-Pacifique émergente et en Amérique latine, soutenant la dynamique du marché des meubles en plastique.

Par canal de distribution : la vente au détail en ligne perturbe les modèles traditionnels

Les canaux B2C/vente au détail représentent encore 61,10 % du chiffre d'affaires mondial, mais au sein de cette part, la vente au détail en ligne croît à un CAGR de 6,08 % à mesure que les showrooms virtuels deviennent courants. Les grandes surfaces de bricolage bénéficient de la commodité d'un achat immédiat, bien que leur part de marché s'érode à mesure que les acheteurs mobiles obtiennent la livraison gratuite et des retours faciles. Les magasins spécialisés restent pertinents dans le segment premium, où l'évaluation tactile sous-tend la confiance à l'achat.

Le canal B2B/projet s'adresse aux déploiements à grand volume dans l'éducation et l'hôtellerie. Mais ici aussi, la numérisation progresse, avec des configurateurs permettant aux architectes de télécharger des objets BIM et de commander des ensembles pré-assemblés en usine en un clic. Rural Handmade rapporte que les outils de visualisation en réalité augmentée réduisent les taux de retour de près d'un tiers, orientant à la fois les consommateurs et les prescripteurs vers les caisses du commerce électronique. Les plastiques légers, la cohérence des couleurs et le nombre minimal de pièces améliorent l'adéquation en ligne, renforçant le glissement vers ce canal au sein du marché des meubles en plastique.

Analyse géographique

L'Amérique du Nord a ancré 34,70 % des revenus mondiaux en 2025, soutenue par des dépenses de consommation robustes, une culture du bricolage mature et un intérêt croissant pour les produits en résine recyclée. Les propriétaires américains génèrent des pics printaniers à mesure que les projets d'aménagement paysager intègrent des améliorations de terrasse dans les budgets de refinancement hypothécaire. Le Canada suit un rythme saisonnier, tandis que le Mexique émerge comme un pôle de croissance grâce à la hausse de l'accession à la propriété et aux expansions de centres commerciaux qui proposent des références en plastique abordables. La réglementation environnementale se durcit, plusieurs États américains débattant de mandats de contenu recyclé minimum, poussant les producteurs vers des contrats de résine en circuit fermé.

L'Asie-Pacifique représente la trajectoire la plus rapide, progressant à un CAGR de 5,88 % de 2026 à 2031. La Chine se distingue par sa profondeur d'approvisionnement et une demande intérieure croissante pour une décoration rentable. L'Inde suit de près, portée par une classe moyenne en expansion qui privilégie les meubles polyvalents pour les appartements compacts. Le tableau à deux vitesses de l'Asie du Sud-Est montre Singapour et la Malaisie penchant vers le premium, tandis que l'Indonésie et le Viêt Nam concentrent les volumes dans le segment économique. Les climats tropicaux permettent une utilisation des terrasses toute l'année, lissant les variations saisonnières et offrant une vélocité continue en rayon pour les ensembles d'extérieur, élargissant ainsi le marché des meubles en plastique.

L'Europe équilibre design premium et réglementations écologiques strictes. Le Royaume-Uni et l'Allemagne sont à la pointe de la certification des plastiques recyclés, tandis que l'Espagne et l'Italie mettent l'accent sur les ensembles de repas en plein air pour s'adapter aux modes de vie méditerranéens. L'Europe de l'Est offre un potentiel de croissance supplémentaire à mesure que les revenus augmentent et que l'infrastructure du commerce électronique se développe. L'Alliance Rethink Plastic note que 64 % des acheteurs européens de meubles demandent désormais des divulgations transparentes sur le cycle de vie, faisant de l'empreinte environnementale un indicateur central de marque. Les canaux numériques croissent deux fois plus vite que les points de vente physiques pour les meubles en plastique, capitalisant sur des réseaux de colis efficaces et la confiance des consommateurs dans les politiques de retour.

Paysage concurrentiel

Le marché des meubles en plastique reste modérément fragmenté : des noms mondiaux tels que IKEA, Keter Group et Rubbermaid coexistent avec des spécialistes régionaux qui adaptent leurs catalogues aux goûts et aux climats locaux. La durabilité est le nouveau champ de bataille. IKEA vise une réduction de 70 % des émissions de transport et une réduction absolue de 80 % de la logistique d'ici 2040, influençant les choix de fret en amont et incitant les fournisseurs à adopter des options d'expédition ferroviaires ou aux biocarburants. Plusieurs acteurs s'intègrent en amont en contractant des recycleurs de plastique, assurant un approvisionnement à long terme et une stabilité des prix.

L'innovation en matière de design offre une différenciation aux entreprises de taille moyenne. Le DuraPlast de ScanCom International associe des polymères vierges et récupérés dans des ensembles de salon résistants aux intempéries, prolongeant les périodes de garantie et ouvrant de nouveaux comptes dans l'hôtellerie. La technologie remodèle davantage la concurrence : les marques intègrent des puces NFC dans les cadres de chaises pour authentifier les allégations de contenu recyclé, tandis que les plateformes logistiques optimisent les itinéraires du dernier kilomètre pour réduire les coûts et les émissions.

Les nouveaux entrants sur le marché exploitent les canaux de vente directe aux consommateurs ; les faibles coûts d'outillage et les vitrines basées sur le cloud leur permettent de défier les acteurs établis sans capital important. Cependant, le respect des prochaines limites sur les microplastiques alourdira les obstacles à la conformité, susceptibles de provoquer une consolidation à mesure que les petites entreprises licencient des résines brevetées auprès de pairs plus importants. Dans l'ensemble, le pouvoir de fixation des prix repose sur les entreprises qui combinent prestige du design, capacité de recyclage et distribution agile au sein du marché des meubles en plastique.

Leaders du secteur des meubles en plastique

Keter Group

Nilkamal Limited

Supreme Industries Limited

Tramontina

Cosmoplast Industrial Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : IKEA s'est classé troisième dans les chaînes d'approvisionnement durables, mettant en avant un plan visant à réduire les émissions de transport de 70 % et les émissions logistiques globales de 80 % d'ici 2040.

- Mai 2025 : Penn State Behrend a annoncé la Conférence sur l'innovation et les technologies émergentes des plastiques pour juin 2025, réunissant 200 ingénieurs du secteur.

- Janvier 2024 : Vitra avait effectué la transition vers la production de la chaise en plastique Eames en polypropylène recyclé post-consommation, un changement qui avait fait avancer les objectifs climatiques de l'entreprise et avait permis à la chaise d'être recyclable en fin de cycle de vie.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché des meubles en plastique comme la valeur des équipements intérieurs et extérieurs résidentiels ou commerciaux neufs et finis, moulés principalement à partir de résines polymères, généralement du polypropylène, du polyéthylène, du polycarbonate ou des mélanges recyclés, vendus via des canaux de détail et de contrat durant 2019-2030.

Exclusion du périmètre : les équipements dont la structure principale est en métal, en bois ou en rotin avec uniquement des garnitures en plastique sont hors de notre périmètre.

Vue d'ensemble de la segmentation

- Par produit

- Chaises

- Tables

- Tabourets

- Armoires

- Canapés

- Étagères

- Autres produits

- Par utilisateur final

- Résidentiel

- Commercial

- Par gamme de prix

- Économique

- Milieu de gamme

- Premium

- Par canal de distribution

- B2C/Vente au détail

- Grandes surfaces de bricolage

- Magasins de meubles spécialisés

- En ligne

- Autres canaux de distribution

- B2B/Projet

- B2C/Vente au détail

- Par géographie

- Amérique du Nord

- Canada

- États-Unis

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Viêt Nam et Philippines)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont échangé avec des fournisseurs de résines, des acheteurs de meubles sous contrat, des responsables du merchandising de la vente au détail en ligne et des gestionnaires d'installations en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges ont validé les fourchettes de prix unitaires, clarifié les taux d'adoption du contenu recyclé et aligné les hypothèses de scénarios sur les tendances de vie extérieure urbaine que les sources secondaires ne faisaient qu'effleurer.

Recherche documentaire

Nous cartographions d'abord le bassin de demande en utilisant des statistiques librement accessibles, telles que les codes commerciaux du Comtrade des Nations Unies pour le SH 940370, les mises en chantier du Bureau du recensement des États-Unis, les indices de production de meubles d'Eurostat et les données environnementales de PlasticsEurope. Les dépôts d'entreprises, les catalogues de salons professionnels et les communiqués de presse révèlent ensuite les prix de vente moyens typiques et les lancements de nouveaux produits. Des ensembles de données payants comme D&B Hoovers et Dow Jones Factiva aident nos analystes à vérifier les revenus au niveau des entreprises. Ces références illustrent, sans les épuiser, les sources secondaires consultées lors de la collecte, de la validation et de la clarification des données.

Un second passage compare les flux d'expédition régionaux avec des tableaux de bord douaniers et des portails d'associations (par exemple, American Home Furnishings Alliance, British Plastics Federation) pour confirmer les soldes import-export et repérer les substitutions vers des lignes de résine recyclée.

Dimensionnement du marché et prévisions

Nous ancrons l'année de base 2024 en combinant une reconstruction descendante des volumes mondiaux de production et d'échanges, ajustée pour les ratios de consommation régionaux, avec des vérifications ascendantes sélectives à partir de consolidations de fournisseurs et de calculs échantillonnés de prix de vente moyen × unités. Les variables clés du modèle comprennent les prix des résines vierges et recyclées, les ajouts de surface résidentielle par habitant, les dépenses de loisirs en plein air, la pénétration du commerce électronique dans les ventes de meubles et les évolutions réglementaires sur les plastiques à usage unique qui stimulent les lignes recyclées. La régression multivariée relie ces facteurs aux valeurs historiques du marché ; une superposition ARIMA lisse les fluctuations cycliques avant que les prévisions ne soient soumises à des tests de résistance par des scénarios d'experts. Les lacunes de données dans les pays plus petits sont comblées par des coefficients proxy régionaux dérivés d'entretiens primaires.

Validation des données et cycle de mise à jour

Les résultats passent par une révision analytique en deux étapes, les signaux d'anomalie déclenchent des vérifications croisées avec des signaux de données alternatifs, et les résultats ne sont validés qu'après que la variance tombe dans la bande de tolérance acceptée. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires après des événements significatifs liés à la chaîne d'approvisionnement ou à la politique.

Pourquoi la base de référence des meubles en plastique de Mordor est fiable

Les estimations entre éditeurs divergent souvent parce que chacun définit différemment le mix produit, les niveaux de prix et la cadence de mise à jour. Notre sélection rigoureuse du périmètre et notre rythme de révision annuel minimisent ces écarts.

Les principaux facteurs d'écart comprennent : certaines entreprises intègrent des composites bois-plastique, d'autres extrapolent les ventes à partir de panels en ligne limités, et quelques-unes convertissent les devises en utilisant des taux statiques qui gonflent les totaux en dollars lors des années de forte monnaie locale.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 16,80 milliards USD (2025) | ||

| 25,93 milliards USD (2024) | Consultance mondiale A | Inclut les lignes hybrides bois-plastique et utilise des majorations optimistes du commerce électronique |

| 13,33 milliards USD (2023) | Journal professionnel B | Exclut les ventes sous contrat commercial et applique des prix de résine constants de 2020 |

La comparaison montre que lorsque l'étendue du périmètre, la normalisation des prix et la cadence de mise à jour sont harmonisées, la base de référence équilibrée de Mordor offre aux décideurs un chiffre transparent ancré à des variables et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des meubles en plastique ?

Le marché est évalué à 17,56 milliards USD en 2026 et devrait atteindre 21,88 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide dans les ventes de meubles en plastique ?

L'Asie-Pacifique est en tête avec un CAGR de 5,88 % prévu pour 2026-2031, propulsée par une urbanisation rapide et une classe moyenne en expansion.

Pourquoi les armoires sont-elles la catégorie de produits à la croissance la plus rapide ?

Les contraintes d'espace urbain stimulent la demande de rangement modulaire, donnant aux armoires une perspective de CAGR de 5,12 % jusqu'en 2031.

Comment le commerce électronique influence-t-il le marché des meubles en plastique ?

La vente au détail en ligne dans les canaux B2C progresse à un CAGR de 6,08 % à mesure que les outils de réalité augmentée réduisent les taux de retour et que les plastiques en kit plat réduisent les coûts d'expédition.

Quelles tendances en matière de durabilité façonnent le développement des produits ?

Les fabricants utilisent de plus en plus des polymères recyclés et des systèmes en circuit fermé, permettant des primes de prix de 15 à 25 % et une meilleure conformité réglementaire.

Quel segment de prix se développe le plus rapidement ?

Le segment premium croît à un CAGR de 5,67 % jusqu'en 2031, grâce aux améliorations de design et à la préférence des consommateurs pour les matériaux écologiques.

Dernière mise à jour de la page le: