Taille et part du marché du meuble aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

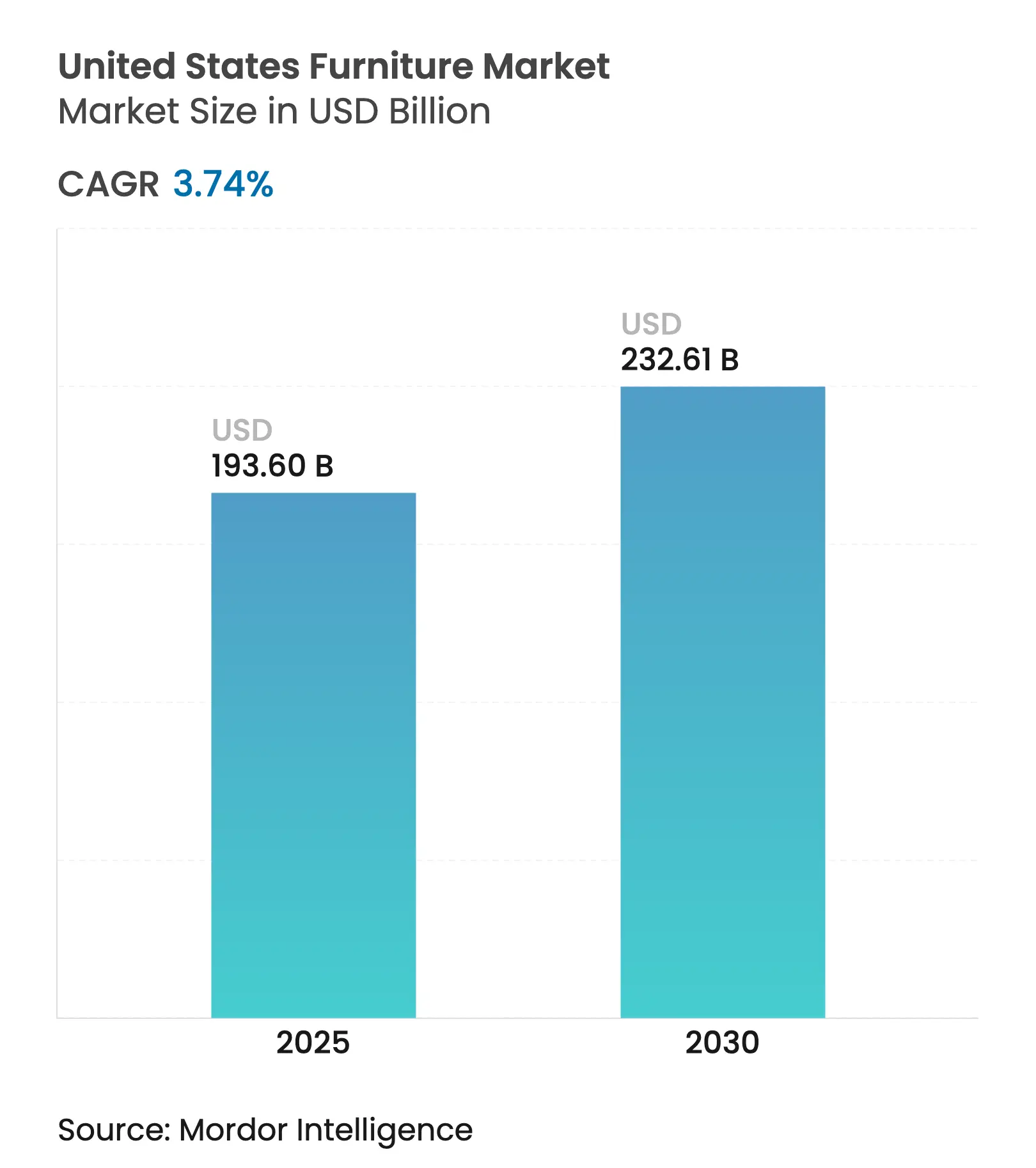

| Taille du Marché (2025) | 193.60 Milliards de dollars |

| Taille du Marché (2030) | 232.61 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.74% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du meuble aux États-Unis par Mordor Intelligence

La taille du marché du meuble aux États-Unis est évaluée à 193,60 milliards USD en 2025 et devrait atteindre 232,61 milliards USD d'ici 2030, avec un CAGR de 3,74 %. La croissance modérée post-pandémique reflète un retour aux schémas de demande liés à la rotation du parc immobilier plutôt qu'aux achats d'urgence pour le bureau à domicile. La pression sur le revenu disponible maintient les volumes stables, mais réoriente les dépenses vers des pièces durables qui justifient des prix plus élevés. La volatilité persistante des tarifs de fret conteneurisé réduit les marges, incitant les marques à constituer des stocks plus proches des centres de consommation. Les modèles omnicanaux intégrés gagnent du terrain à mesure que les consommateurs alternent entre les showrooms en magasin et les configurateurs numériques, tandis que la production automatisée compense les pénuries de main-d'œuvre nationales. Dans l'ensemble, le marché du meuble aux États-Unis continue de se développer, bien qu'à un rythme mesuré défini par l'agilité de la chaîne d'approvisionnement et un comportement d'achat axé sur la valeur.

Principaux enseignements du rapport

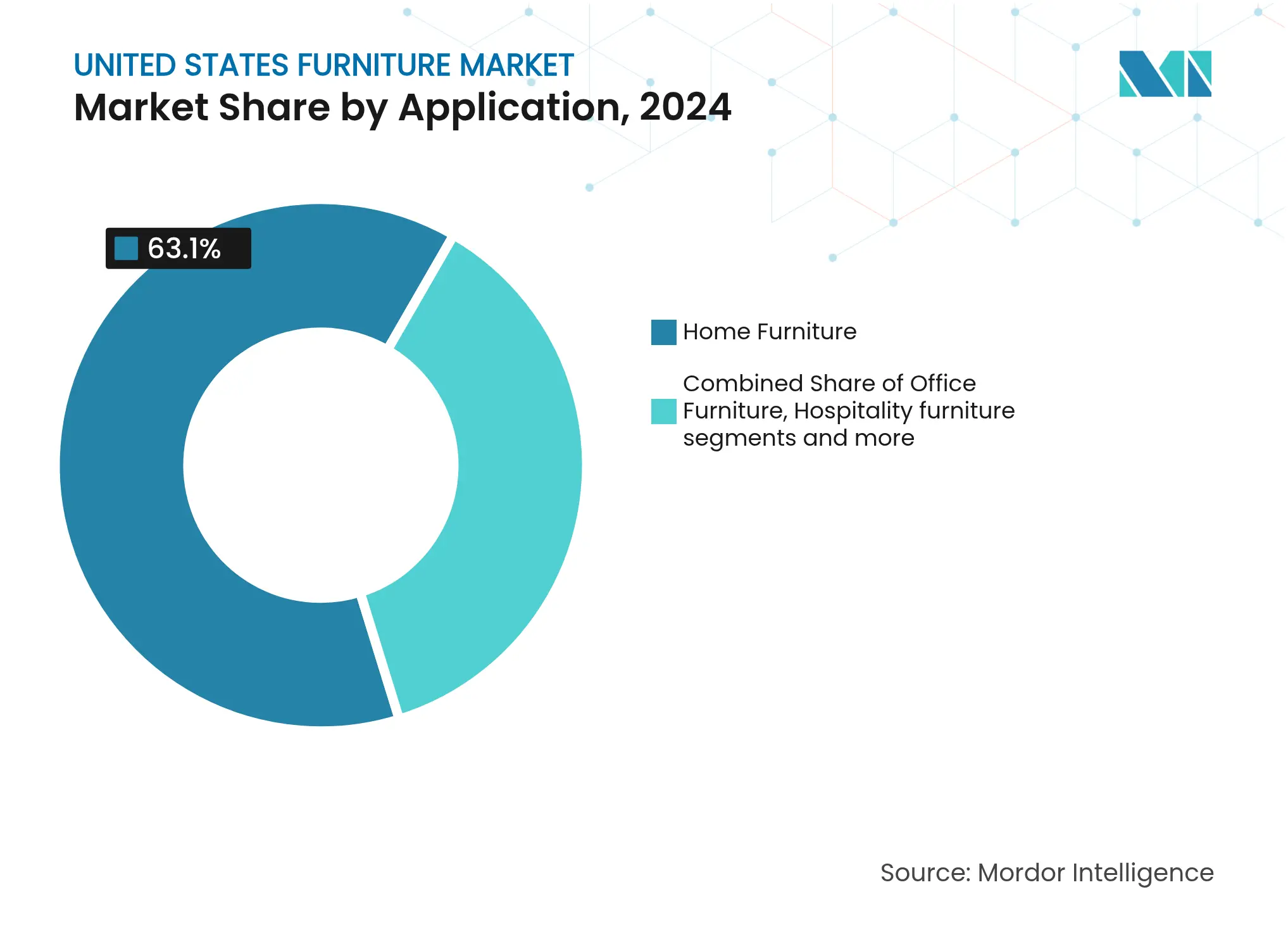

- Par application, le mobilier résidentiel représentait 63,1 % de la part du marché du meuble aux États-Unis en 2024 ; le mobilier hôtelier devrait progresser à un CAGR de 4,54 % jusqu'en 2030.

- Par matériau, le bois détenait 56,23 % de la part du marché du meuble aux États-Unis en 2024, tandis que le mobilier en plastique et en polymère est en passe d'atteindre un CAGR de 4,70 % d'ici 2030.

- Par gamme de prix, le segment milieu de gamme représentait 43,14 % de la taille du marché du meuble aux États-Unis en 2024, tandis que le segment haut de gamme devrait progresser à un CAGR de 4,31 %.

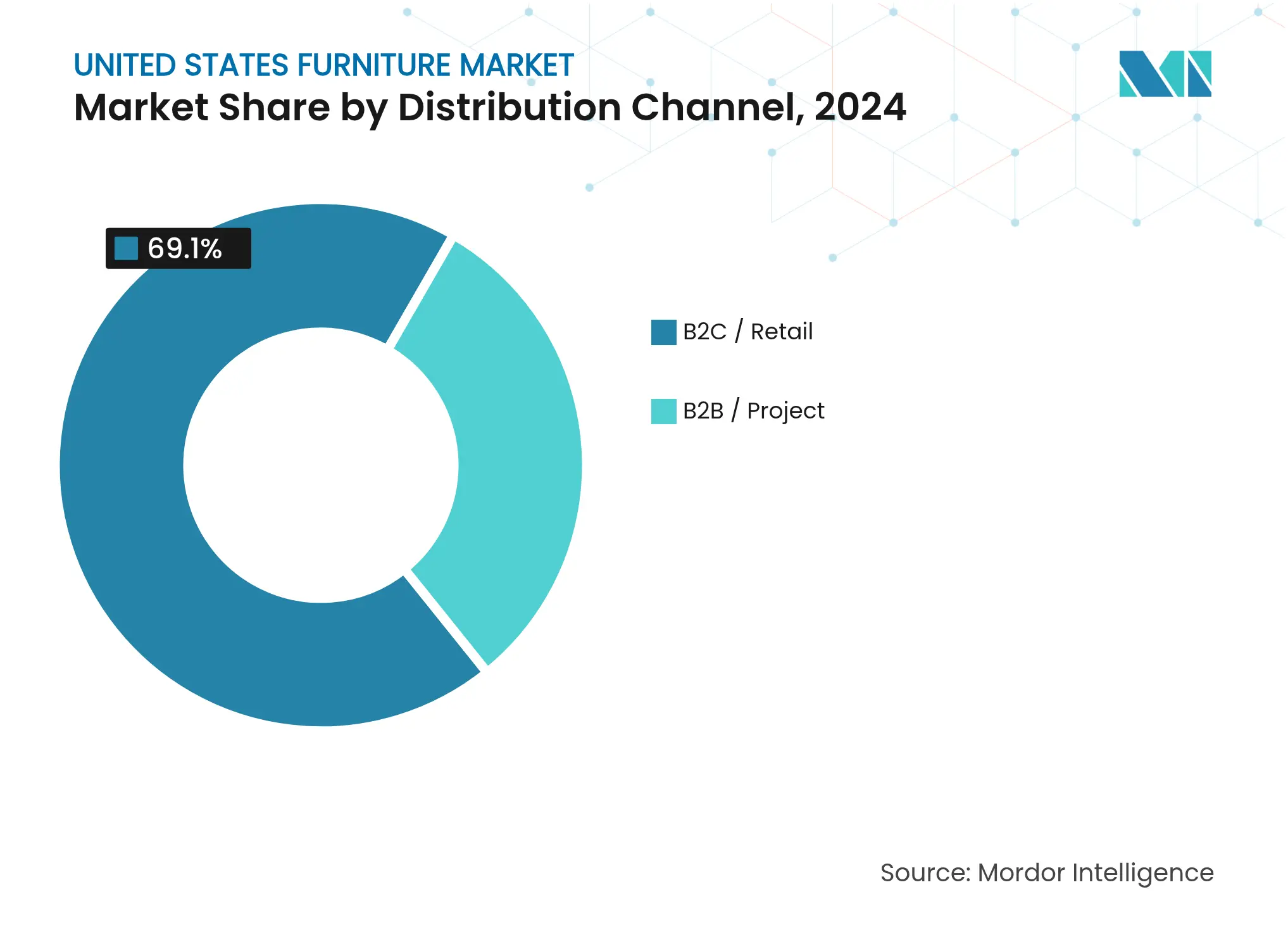

- Par canal de distribution, la vente au détail B2C représentait 69,1 % de la taille du marché du meuble aux États-Unis en 2024 et se développe à un CAGR de 4,10 % jusqu'en 2030.

- Par région, le Sud-Est représentait 29,21 % de la part du marché du meuble aux États-Unis en 2024, tandis que l'Ouest devrait se développer à un CAGR de 4,28 % jusqu'en 2030.

Tendances et perspectives du marché du meuble aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Boom de la rénovation résidentielle post-pandémique | +0.8% | National, focus zones périurbaines | Moyen terme (2-4 ans) |

| Hausse des mises en chantier et des permis de rénovation | +0.9% | Sud-Est et Ouest | Long terme (≥ 4 ans) |

| Logistique des marchandises volumineuses facilitée par le commerce électronique | +0.6% | National, nœuds urbains | Court terme (≤ 2 ans) |

| Demande de mobilier contractuel liée aux espaces de travail hybrides | +0.5% | Centres commerciaux métropolitains | Moyen terme (2-4 ans) |

| Substitution de matériaux pilotée par les critères ESG | +0.4% | National, acheteurs haut de gamme | Long terme (≥ 4 ans) |

| Plateformes de personnalisation de masse assistées par l'IA | +0.3% | États à forte orientation technologique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Boom de la rénovation résidentielle post-pandémique

L'héritage du télétravail continue de prolonger les cycles de remplacement même après le pic de dépenses de 2021[1]William Blair, "Normalisation post-pandémique du mobilier et des rénovations résidentielles," williamblair.com. Une détente des taux hypothécaires vers la zone des 5 % pourrait déclencher une nouvelle vague d'achats de meubles liés à la mobilité résidentielle et aux ventes de logements existants. Les jeunes ménages orientent leurs budgets vers des canapés d'angle et des rangements modulaires qui optimisent les petites surfaces. Les gammes haut de gamme bénéficient de consommateurs qui considèrent le mobilier comme un investissement à long terme, ce qui soutient le CAGR de 4,31 % dans le segment supérieur. Les fabricants nationaux en profitent, car les acheteurs associent la production américaine à la qualité et à des délais de livraison plus courts. En conséquence, le marché du meuble aux États-Unis capte une valeur incrémentale plutôt qu'une croissance purement volumique.

Hausse des mises en chantier et des permis de rénovation

En décembre 2024, les mises en chantier ont progressé de 15,8 % en glissement annuel pour atteindre 1,50 million d'unités, prolongeant l'élan vers les livraisons de 2025[2]Association nationale des constructeurs de maisons, "Les mises en chantier terminent 2024 sur une note positive," nahb.org. Les maisons individuelles, qui génèrent des dépenses de mobilier plus élevées par unité, ont progressé de 6,5 % au cours de l'année et renforcent la part de 63,1 % du mobilier résidentiel. Les projets de construction locative standardisée spécifient désormais des kits de mobilier standardisés, ajoutant des volumes contractuels prévisibles. Les permis régionaux divergent, le Nord-Est et le Midwest progressant légèrement tandis que les marchés de l'Ouest se tassent, créant des défis d'allocation des stocks. L'activité de rénovation oriente les dépenses vers les meubles de cuisine et les ensembles de salle à manger, dont la fréquence de remplacement est plus courte, amplifiant les dépenses en milieu de cycle au sein du marché du meuble aux États-Unis.

Logistique des marchandises volumineuses facilitée par le commerce électronique

Les systèmes automatisés de préparation de commandes en kit plat, capables d'effectuer 290 prélèvements par heure, permettent aux détaillants en ligne de respecter les engagements de livraison en deux jours tout en maîtrisant les coûts de main-d'œuvre. Les suppléments des transporteurs de colis sur les envois surdimensionnés stimulent la demande vers des réseaux spécialisés « grands et volumineux » qui optimisent la livraison via des tournées de collecte consolidées. Les applications de réalité augmentée réduisent les taux de retour en permettant aux clients de visualiser les dimensions et les finitions des produits dans leur intérieur, préservant ainsi les marges bénéficiaires étroites du commerce électronique. L'intégration des visites en showroom avec les outils de configuration numérique améliore l'expérience omnicanale, permettant aux marques d'élargir leur clientèle. Cette évolution propulse le marché du meuble aux États-Unis vers des attentes de service 24h/24 et 7j/7, en phase avec l'évolution des exigences des consommateurs. Ensemble, ces avancées redéfinissent les efficacités opérationnelles et les stratégies d'engagement client au sein du marché.

Demande de mobilier contractuel liée aux espaces de travail hybrides

La demande de bureaux modulaires, de cloisons mobiles et de clusters de détente adaptables dans les aménagements de bureaux basés sur les activités devrait croître régulièrement jusqu'en 2027. Le segment Contrat Amériques de MillerKnoll, représentant 62 % de son chiffre d'affaires, indique une reprise des budgets de renouvellement des entreprises après les retards de 2022-2023[3]DCF Modeling, "Présentation de MillerKnoll Inc.," dcfmodeling.com. Des tendances similaires sont observées dans les secteurs de l'éducation et de la santé, où les salles de classe flexibles et les espaces de traitement facilement désinfectables gagnent du terrain. Dans le secteur hôtelier, les ventes de mobilier connaissent une croissance de 4,54 % à mesure que les hôtels reconvertissent leurs halls en espaces de coworking. Ces évolutions mettent en évidence un pivot plus large des segments non résidentiels vers des environnements adaptables. Le marché du meuble aux États-Unis est bien positionné pour bénéficier significativement de cette transition, porté par l'évolution des besoins des clients dans divers secteurs verticaux. Cette approche axée sur l'adaptabilité redéfinit la demande de mobilier dans de multiples industries.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Budgets discrétionnaires comprimés par l'inflation | -1.2% | National, focus revenus modestes | Court terme (≤ 2 ans) |

| Volatilité des tarifs de fret conteneurisé sur les routes Asie-États-Unis | -0.8% | Entreprises dépendantes des importations | Moyen terme (2-4 ans) |

| Hausse des frais de mise en décharge et réglementations sur l'élimination | -0.3% | Californie et Nord-Est | Long terme (≥ 4 ans) |

| Pénuries de main-d'œuvre dans les pôles de tapisserie | -0.4% | Pôles de production historiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Budgets discrétionnaires comprimés par l'inflation

En mars 2025, l'indice des prix à la consommation du mobilier et de la literie a reculé de 1,79 % en glissement annuel, reflétant le recours accru des détaillants aux promotions pour écouler leurs stocks. Les consommateurs retardent les achats d'articles plus importants, tels que les ensembles de salle à manger, et se concentrent plutôt sur la réfection de leur mobilier existant ou l'acquisition de petites pièces décoratives. Les taux annuels effectifs globaux des cartes de crédit dépassant 20 % ont stimulé la demande d'options de paiement échelonné, bien que la hausse des taux de défaillance représente des risques de financement significatifs pour les commerçants. Les détaillants sont sous pression, car la hausse des coûts des intrants et la sensibilité des consommateurs aux prix les obligent à privilégier le volume aux marges. Cette dynamique freine la croissance des revenus sur le marché du meuble aux États-Unis. La combinaison de risques de financement élevés et de stratégies de tarification promotionnelle souligne les défis auxquels font face les marques pour maintenir leur rentabilité. Dans l'ensemble, le marché évolue dans un environnement complexe façonné par l'évolution du comportement des consommateurs et les pressions économiques.

Volatilité des tarifs de fret conteneurisé sur les routes Asie-États-Unis

Les détournements via la mer Rouge prolongent les délais de transit jusqu'à trois semaines, impactant significativement la capacité des navires et entraînant des fluctuations des tarifs tout compris de plusieurs centaines de points de pourcentage en quelques mois. Les coûts de fret, dépassant parfois 15 % du prix rendu pour les articles à faible densité, perturbent les calendriers de commercialisation. Les importateurs tentent de compenser ces coûts par des suppléments ; cependant, l'élasticité du marché limite l'étendue du transfert des coûts. Les initiatives de délocalisation vers le Mexique et l'Amérique centrale prennent de l'ampleur, mais les contraintes de capacité restent un défi. En conséquence, les risques liés au fret continuent d'exercer une pression à la baisse sur le marché du meuble aux États-Unis. Ces dynamiques soulignent la volatilité persistante des chaînes d'approvisionnement, mettant en évidence la nécessité d'une planification stratégique. La rareté continue des capacités complique davantage les efforts de stabilisation des coûts et des délais de transit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : l'échelle résidentielle ancre la croissance

Le mobilier résidentiel représente 63,1 % de la taille du marché du meuble aux États-Unis, reflétant une large profondeur de gamme et un remplacement récurrent lié à la mobilité résidentielle. L'hôtellerie, bien que ne représentant qu'une part de quelques points de pourcentage, surpasse les autres avec un CAGR de 4,54 % grâce aux budgets de rénovation hôtelière ciblant les aménagements de halls propices au travail. Les collections de bureau retrouvent leur pertinence en tandem avec les horaires hybrides, tandis que le mobilier éducatif et de santé suit les cycles d'investissement, favorisant les espaces flexibles. Les parties prenantes du marché du meuble aux États-Unis diversifient la planification de leurs gammes pour servir chaque niche sans cannibaliser les assortiments résidentiels de base. La composition mixte des matériaux dans le mobilier résidentiel s'oriente vers le bois pour la chaleur esthétique, tandis que les segments de grade contractuel gravitent vers les stratifiés haute pression pour leur durabilité.

Sur le marché du meuble aux États-Unis, la demande secondaire est portée par les gestionnaires de logements locatifs construits à cet effet qui commandent des ensembles standardisés pour rationaliser les processus de rotation. Les acheteurs du secteur hôtelier contribuent à cette demande en négociant des achats en flotte, ce qui se traduit par des remises sur volume mais allonge les cycles de créances. Dans diverses catégories, l'adoption d'outils de visualisation numérique accélère les approbations de conception et réduit la durée des cycles de vente. Ces outils améliorent également la fidélisation des clients en améliorant l'expérience d'achat globale. La combinaison de ces facteurs façonne les stratégies opérationnelles et commerciales au sein du marché.

Par matériau : la tradition se mêle à l'innovation

Le bois représente 56,23 % de la part du marché du meuble aux États-Unis, apprécié pour sa qualité perçue et sa réparabilité. Pourtant, les pièces en plastique et en polymère progressent à un CAGR de 4,70 %, tirant parti de structures légères et de mélanges de résines facilement recyclables. Les structures métalliques dominent les espaces extérieurs et la décoration de style loft industriel, tandis que les composites techniques offrent des avantages en termes de rapport résistance/poids pour les étagères. Les arguments d'approvisionnement durable résonnent avec les hybrides bioplastique-bois, permettant des revendications d'empreinte carbone négative qui séduisent les acheteurs du segment vert. Les labels FSC imposent cependant des audits de la chaîne d'approvisionnement qui augmentent les coûts jusqu'à 7 %, comprimant les gammes sensibles aux prix.

Les fournisseurs sur le marché du meuble aux États-Unis adoptent de plus en plus des adhésifs à faible teneur en COV et des laques à base d'eau pour se conformer à des réglementations plus strictes sur la qualité de l'air intérieur. Ces évolutions réglementaires stimulent les avancées en matière de matériaux, qui, à leur tour, influencent les pipelines d'innovation produit. En intégrant ces matériaux respectueux de l'environnement, les entreprises visent à s'aligner sur les tendances de durabilité et à renforcer la confiance des consommateurs. Ces mesures sont essentielles pour protéger la réputation des marques dans un paysage de marché concurrentiel. L'accent mis sur les matériaux à faibles émissions reflète également l'engagement de l'industrie à répondre à l'évolution des préférences des consommateurs et aux normes réglementaires.

Par gamme de prix : volume milieu de gamme, dynamisme haut de gamme

Les gammes milieu de gamme représentaient 43,14 % de la taille du marché du meuble aux États-Unis en 2024, offrant aux détaillants grand public des économies d'échelle. Néanmoins, les offres haut de gamme affichent un CAGR de 4,31 % à mesure que les consommateurs délaissent le « mobilier jetable » au profit de pièces destinées à durer. Les marques d'entrée de gamme luttent contre l'inflation du fret et de la main-d'œuvre qui érode des marges déjà minces, entraînant une rationalisation des gammes. Les acheteurs haut de gamme privilégient la personnalisation, entraînant des délais de commande à livraison de 6 à 8 semaines qui tolèrent des designs uniques. Les programmes de location-vente font leur apparition même dans les segments supérieurs, étalant les paiements sans diluer le prestige de la marque.

Sur le marché du meuble aux États-Unis, la stratification par prix s'aligne de plus en plus avec les préférences de canal. Les grandes surfaces se concentrent sur l'offre de packs d'entrée de gamme via les plateformes en ligne, tandis que les studios boutique mettent l'accent sur les showrooms expérientiels pour attirer les clients. Cette approche stratégique répond à la diversité des préférences des consommateurs, assurant la stabilité des volumes sur tous les canaux. Elle crée également des opportunités d'expansion des marges en ciblant efficacement différents segments de marché. La combinaison de ces stratégies soutient une croissance durable au sein du marché.

Par canal de distribution : domination du commerce de détail avec des vents favorables numériques

La vente au détail B2C occupe 69,1 % de la taille du marché du meuble aux États-Unis et progresse à un CAGR de 4,10 % jusqu'en 2030. Les grandes surfaces de bricolage captent les rénovateurs amateurs, les chaînes spécialisées proposent des consultations en design, et les pure players du commerce électronique se concurrencent sur la profondeur de l'assortiment. Le click-and-collect gagne du terrain à mesure que les clients testent les finitions en magasin, puis effectuent leurs transactions en ligne pour une planification pratique. Les ventes B2B de projets sont en retrait en termes de part, mais génèrent des tickets moyens plus élevés grâce à des installations contractuelles dans les bureaux, les hôtels et les établissements institutionnels.

Les leaders du marché du meuble aux États-Unis intègrent des applications de réalité augmentée pour superposer des modèles dimensionnellement précis dans les espaces des clients, réduisant significativement les taux de retour. Ces applications améliorent l'expérience client en fournissant des visualisations précises du placement des meubles. Sur le plan opérationnel, les systèmes de gestion des stocks connectés par API synchronisent les showrooms avec les centres de distribution, minimisant les risques de rupture de stock et améliorant l'efficacité de la chaîne d'approvisionnement. Ces avancées contribuent à l'optimisation des coûts, ce qui se reflète dans les stratégies de tarification compétitives. En conséquence, ces mesures renforcent la performance des canaux du marché et sa compétitivité globale.

Analyse géographique

Le Sud-Est contrôle 29,21 % de la taille du marché du meuble aux États-Unis, soutenu par les migrations entrantes et des surfaces résidentielles moyennes plus grandes qui augmentent les dépenses par ménage. L'accès aux ports de Savannah et Charleston facilite les flux d'importation, bien que les goulets d'étranglement ferroviaires retardent parfois les livraisons intérieures. Les goûts traditionnels s'orientent vers les finitions bois, soutenant la base manufacturière de la Caroline du Nord qui ancre l'approvisionnement régional. Les projets de construction locative standardisée d'Atlanta à Tampa standardisent les ensembles de mobilier, créant des volumes prévisibles pour les fournisseurs du segment milieu de marché.

Les États de l'Ouest affichent un CAGR de 4,28 % jusqu'en 2030, portés par les salaires du secteur technologique et une culture de vie en plein air qui stimule la demande de mobilier de terrasse et de rangements modulaires intelligents. Les réglementations strictes de la Californie en matière d'émissions favorisent l'adoption de panneaux sans formaldéhyde, stimulant l'innovation en matière de matériaux à l'échelle du marché. Les contraintes de capacité aux ports de Los Angeles et Long Beach détournent une partie du trafic entrant vers les ports d'entrée du Nord-Ouest Pacifique, allongeant les trajets de camionnage intérieure mais réduisant les délais d'accostage. Les marques directes aux consommateurs positionnées dans le haut de gamme prospèrent dans les zones métropolitaines comme San Francisco et Seattle, où le recours aux services de design est élevé.

Le Nord-Est, le Midwest et le Sud-Ouest complètent l'ensemble. Le Nord-Est enregistre une activité de rénovation soutenue liée à un parc immobilier vieillissant, compensant un rythme de nouvelles constructions plus lent. Les usines du Midwest se disputent la main-d'œuvre, ce qui incite à des subventions à l'automatisation pour maintenir la production de tapisserie sur le territoire national. Le Sud-Ouest bénéficie des retraités qui meublent des résidences secondaires, privilégiant des pièces légères et faciles d'entretien adaptées aux climats désertiques. Des transporteurs spécialisés du dernier kilomètre développent des dépôts près de Dallas et Phoenix pour répondre aux exigences de livraison à deux personnes, assurant une couverture géographique étendue au sein du marché du meuble aux États-Unis.

Paysage concurrentiel

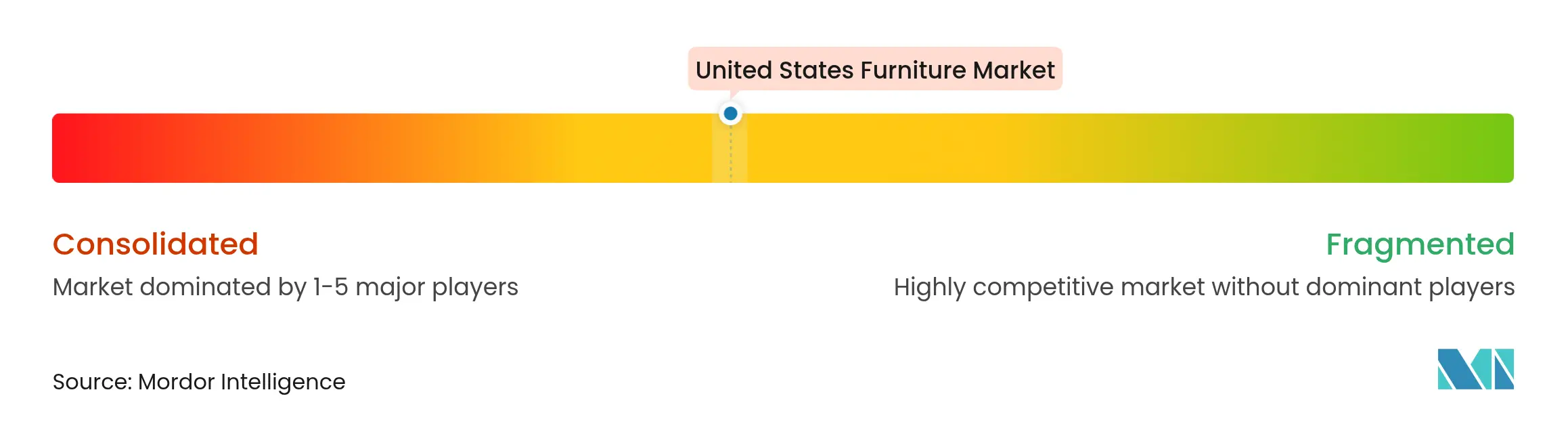

Le marché du meuble aux États-Unis se caractérise par sa fragmentation, offrant un espace considérable aux marques innovantes et challengers pour renforcer leur présence. Williams-Sonoma s'appuie sur un modèle de portefeuille de marques — Pottery Barn, West Elm et Rejuvenation — pour servir plusieurs gammes de prix, tandis que son expansion AERIN d'avril 2025 approfondit l'attrait lifestyle[4]Stock Titan, "Williams-Sonoma élargit son partenariat AERIN," stocktitan.net. IKEA contre-attaque en injectant 2,1 milliards EUR dans des baisses de prix mondiales pour défendre ses volumes face à un ralentissement des ventes au cours de l'exercice 2024.

La technologie sous-tend les écarts concurrentiels. Les moteurs de conception assistés par l'IA raccourcissent les cycles de développement, libérant du capital pour le marketing. Le réseau logistique propriétaire de Wayfair atténue les difficultés liées aux marchandises volumineuses, tandis que le taux de recyclage des déchets de 96 % de La-Z-Boy renforce ses références ESG. Les modèles de bureau par abonnement de NORNORM testent une location flexible à 3 EUR par mètre carré par mois, séduisant les entreprises réticentes aux engagements en dépenses d'investissement.

Les producteurs nationaux tels que Bassett et Vaughan-Bassett mettent en avant des arguments de fabrication américaine qui résonnent dans un contexte de turbulences du fret. Parallèlement, des pilotes de revente entre particuliers comme IKEA Preowned testent des économies circulaires susceptibles de cannibaliser les nouvelles ventes tout en étendant les écosystèmes de marque. Dans ce contexte, la maîtrise de l'omnicanal, la résilience de la chaîne d'approvisionnement et l'innovation durable décident conjointement des gagnants sur le marché du meuble aux États-Unis.

Leaders du secteur du meuble aux États-Unis

Herman Miller

Steelcase

Ashley HomeStore Corporation

Williams-Sonoma, Inc.

IKEA US

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Williams-Sonoma élargit son partenariat AERIN à Pottery Barn Teen et lance des collections étendues dans les catégories cuisine, extérieur et chambre d'étudiant.

- Février 2025 : Pottery Barn Kids ajoute 14 styles de vie « Modern Baby », atteignant une certification GREENGUARD GOLD à 100 %.

- Janvier 2025 : La-Z-Boy fixe des objectifs de réduction des émissions de 64 % pour le Scope 1, 62 % pour le Scope 2 et 51 % pour le Scope 3, validés par la SBTi.

- Janvier 2025 : Williams-Sonoma acquiert Rejuvenation Inc. pour développer la quincaillerie et l'éclairage via son moteur de commerce électronique.

Périmètre du rapport sur le marché du meuble aux États-Unis

Le rapport couvre une analyse complète du contexte du marché du meuble aux États-Unis, comprenant une évaluation des comptes nationaux, de l'économie et des tendances émergentes du marché par segments, les changements significatifs dans la dynamique du marché, ainsi qu'une vue d'ensemble du marché. Le marché du meuble aux États-Unis est segmenté par matériau (bois, métal, plastique et autres matériaux), par application (mobilier résidentiel, mobilier de bureau, mobilier hôtelier et autres mobiliers) et par canal de distribution (supermarchés, magasins spécialisés, en ligne et autres canaux de distribution).

| Mobilier résidentiel | Chaises |

| Tables (d'appoint, basses, de coiffeuse, etc.) | |

| Lits | |

| Armoires | |

| Canapés | |

| Tables de salle à manger / ensembles de salle à manger | |

| Meubles de cuisine | |

| Autres mobiliers résidentiels (salle de bain, extérieur, etc.) | |

| Mobilier de bureau | Chaises |

| Tables | |

| Armoires de rangement | |

| Bureaux | |

| Canapés et autres sièges rembourrés | |

| Autres mobiliers de bureau | |

| Mobilier hôtelier | |

| Mobilier éducatif | |

| Mobilier de santé | |

| Autres applications (lieux publics, centres commerciaux, bureaux gouvernementaux) |

| Bois |

| Métal |

| Plastique et polymère |

| Autres matériaux |

| Entrée de gamme |

| Milieu de gamme |

| Haut de gamme |

| B2C / Vente au détail | Grandes surfaces de bricolage |

| Magasins spécialisés en mobilier | |

| En ligne | |

| Autres canaux de distribution | |

| B2B / Projet |

| Nord-Est |

| Midwest |

| Sud-Est |

| Sud-Ouest |

| Ouest |

| Par application | Mobilier résidentiel | Chaises |

| Tables (d'appoint, basses, de coiffeuse, etc.) | ||

| Lits | ||

| Armoires | ||

| Canapés | ||

| Tables de salle à manger / ensembles de salle à manger | ||

| Meubles de cuisine | ||

| Autres mobiliers résidentiels (salle de bain, extérieur, etc.) | ||

| Mobilier de bureau | Chaises | |

| Tables | ||

| Armoires de rangement | ||

| Bureaux | ||

| Canapés et autres sièges rembourrés | ||

| Autres mobiliers de bureau | ||

| Mobilier hôtelier | ||

| Mobilier éducatif | ||

| Mobilier de santé | ||

| Autres applications (lieux publics, centres commerciaux, bureaux gouvernementaux) | ||

| Par matériau | Bois | |

| Métal | ||

| Plastique et polymère | ||

| Autres matériaux | ||

| Par gamme de prix | Entrée de gamme | |

| Milieu de gamme | ||

| Haut de gamme | ||

| Par canal de distribution | B2C / Vente au détail | Grandes surfaces de bricolage |

| Magasins spécialisés en mobilier | ||

| En ligne | ||

| Autres canaux de distribution | ||

| B2B / Projet | ||

| Par région | Nord-Est | |

| Midwest | ||

| Sud-Est | ||

| Sud-Ouest | ||

| Ouest | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du meuble aux États-Unis en 2025 ?

Il est évalué à 193,60 milliards USD, avec un CAGR de 3,74 % prévu pour porter le chiffre d'affaires à 232,61 milliards USD d'ici 2030.

Quel segment est en tête par application ?

Le mobilier résidentiel domine avec une part de 63,1 % en 2024, porté par des cycles de remplacement résidentiel continus.

Quel matériau est le plus prisé par les consommateurs américains ?

Le bois reste dominant avec une part de 56,23 %, reflétant son attrait esthétique et sa qualité perçue.

Pourquoi les coûts de fret constituent-ils une préoccupation majeure pour les marques de mobilier ?

La volatilité des tarifs de fret conteneurisé sur les routes Asie-États-Unis peut dépasser 15 % du coût rendu, comprimant les marges et perturbant les calendriers de livraison.

Quel canal de distribution connaît la croissance la plus rapide ?

La vente au détail B2C — notamment les modèles omnicanaux — continue de croître à un CAGR de 4,10 % à mesure que les acheteurs combinent la découverte en magasin avec le passage de commande en ligne.

Comment les tendances de durabilité influencent-elles la conception des produits ?

Les exigences ESG accélèrent l'adoption de composites bioplastique-bois, de bois certifié FSC et de finitions à faible teneur en COV dans les nouvelles collections.

Dernière mise à jour de la page le: