Taille et part de marché du mobilier

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 729.61 Milliards de dollars |

| Taille du Marché (2031) | 952.10 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du mobilier par Mordor Intelligence

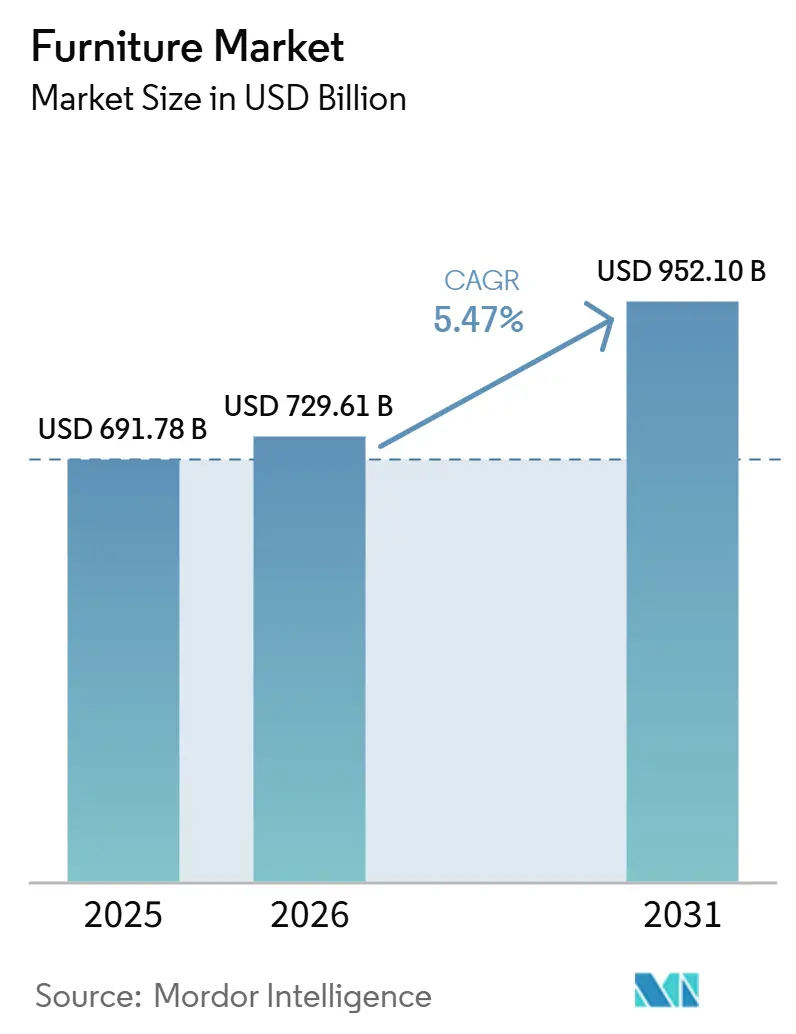

La taille du marché du mobilier devrait passer de 691,78 milliards USD en 2025 à 729,61 milliards USD en 2026 et devrait atteindre 952,10 milliards USD d'ici 2031, à un CAGR de 5,47 % sur la période 2026–2031. L'expansion du marché est soutenue par une combinaison de facteurs : l'accession à la propriété des millennials, retardée mais en accélération, l'urbanisation rapide en Asie-Pacifique et en Afrique qui réduit les espaces de vie moyens, et la normalisation des modèles de travail hybrides. Ces dynamiques alimentent une demande soutenue de mobilier flexible, économe en espace et multifonctionnel dans les segments résidentiels et commerciaux. Le bois reste le matériau dominant en raison de son rapport coût-efficacité, de sa polyvalence et de sa large acceptation par les consommateurs, notamment dans les applications résidentielles. Parallèlement, le mobilier en métal gagne du terrain dans les environnements commerciaux et institutionnels, soutenu par sa recyclabilité, sa durabilité et son adéquation aux conceptions compactes alignées sur les critères ESG. Ce changement de matériau contribue à une croissance de valeur incrémentale dans les bureaux, l'hôtellerie et les projets d'infrastructure publique, en particulier dans les environnements urbains denses. L'Asie-Pacifique représente le marché régional le plus grand et à la croissance la plus rapide, soutenu par l'activité de construction résidentielle, la formation de ménages urbains et la hausse des revenus disponibles. La politique et le commerce ont des conséquences importantes pour le marché du mobilier : les États-Unis ont mis en œuvre des droits de douane au titre de la Section 232 sur les meubles rembourrés en bois et les produits dérivés du bois en octobre 2025, tandis que les ventes au détail de mobilier en Chine ont enregistré de solides gains mensuels fin 2025, la demande intérieure soutenant une rotation vers les achats de remplacement. [1]Source : Donald J. Trump, « Ajustement des importations de bois, de bois d'œuvre et de leurs produits dérivés aux États-Unis », La Maison Blanche, whitehouse.gov.

Points clés du rapport

- Par application, le mobilier résidentiel a dominé avec 62,76% de la taille du marché du mobilier en 2025, tandis que le mobilier de bureau devrait se développer à un CAGR de 7,24% jusqu'en 2031.

- Par matériau, le bois a représenté 51,76% de la part du marché du mobilier en 2025, et le métal est le matériau à la croissance la plus rapide avec un CAGR de 7,63% jusqu'en 2031.

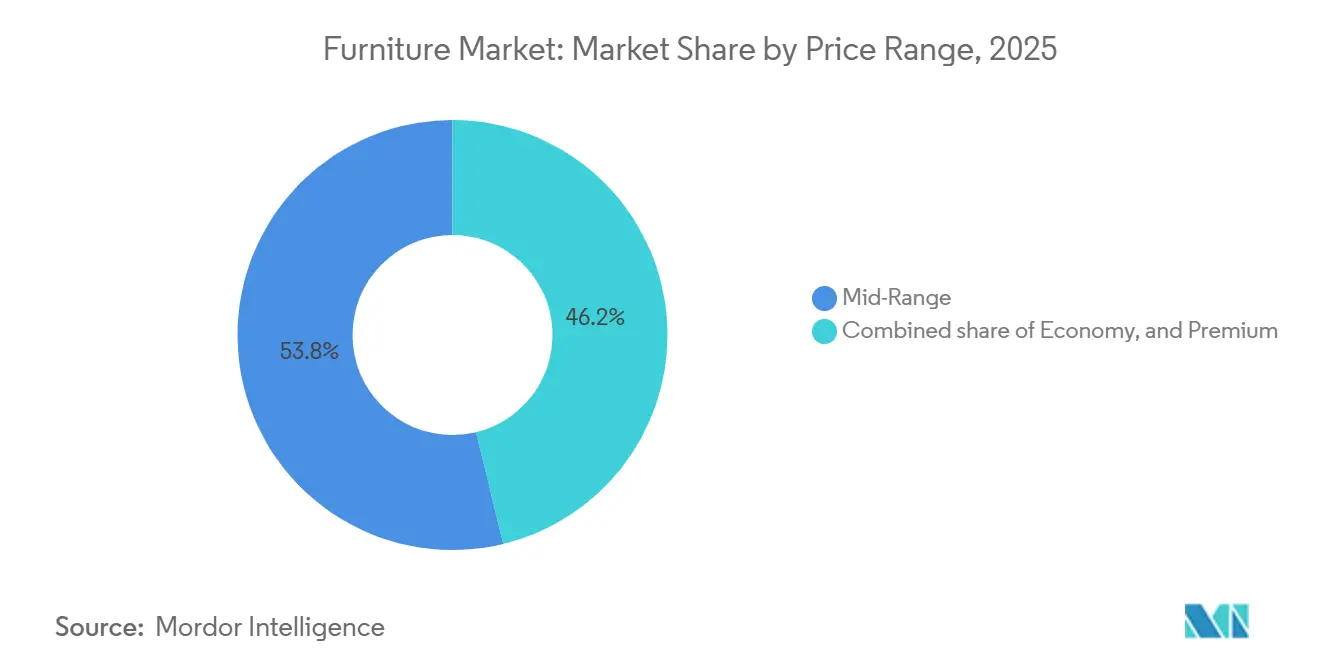

- Par gamme de prix, le milieu de gamme a capturé 53,79% de la part du secteur du mobilier en 2025, et le haut de gamme devrait être le segment à la croissance la plus rapide avec un CAGR de 6,96% jusqu'en 2031.

- Par canal de distribution, le commerce de détail B2C a détenu 79,49% de la part du marché du mobilier en 2025, et le B2B/projet devrait croître à un CAGR de 8,16% jusqu'en 2031.

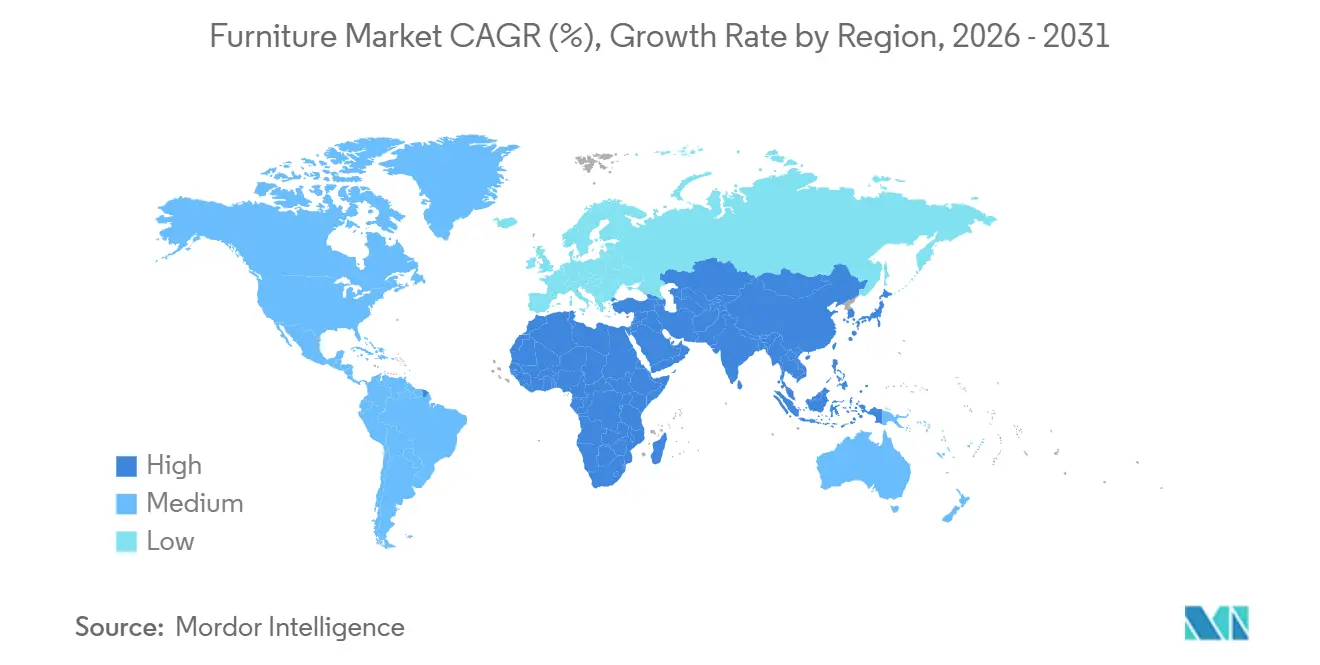

- Par géographie, l'Asie-Pacifique a représenté 47,76% de la part du marché du mobilier en 2025 et devrait maintenir sa position de leader avec un CAGR de 7,44% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du mobilier

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La rénovation résidentielle des millennials stimule la demande de mobilier multifonctionnel | +1.8% | Mondial, avec des gains précoces aux États-Unis, au Canada et en Europe occidentale | Moyen terme (2-4 ans) |

| L'urbanisation rapide stimule les ventes de mobilier modulaire économe en espace | +1.5% | Cœur Asie-Pacifique avec des retombées au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| L'expansion des marques numériques D2C accroît la pénétration du mobilier en ligne | +1.2% | Amérique du Nord et Europe, en expansion vers les pôles urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Les mandats ESG des entreprises encouragent l'utilisation de matériaux recyclés et biosourcés | +0.8% | Europe, Amérique du Nord, Japon | Moyen terme (2-4 ans) |

| Le travail à distance et hybride stimule la demande de mobilier de bureau à domicile | +1.4% | Amérique du Nord, Europe et centres urbains d'Asie-Pacifique | Court à moyen terme (≤ 4 ans) |

| La hausse des revenus de la classe moyenne soutient les achats de mobilier premium et personnalisé | +1.1% | Asie-Pacifique, Amérique latine, Moyen-Orient | Moyen à long terme (≥ 3 ans) |

| Source: Mordor Intelligence | |||

La rénovation résidentielle des millennials stimule la demande de mobilier multifonctionnel

L'activité de rénovation en 2026 soutient le marché du mobilier, les projets s'élargissant au-delà des mises à jour esthétiques pour englober la planification des espaces et les réaménagements multi-pièces qui favorisent les pièces modulaires dotées de caractéristiques ergonomiques et de rangement. L'indicateur avancé de l'activité de rénovation de Harvard a projeté les dépenses d'amélioration de l'habitat aux États-Unis à 509 milliards USD pour 2025, ce qui a signalé une demande soutenue à l'entrée de 2026, les ménages priorisant la productivité, le bien-être et les agencements adaptables qui soutiennent les modes de vie hybrides. [2]Centre conjoint d'études sur le logement de Harvard, "Gains modestes dans les perspectives 2025 pour la rénovation résidentielle," Centre conjoint d'études sur le logement de Harvard, jchs.harvard.edu. Les retours des entrepreneurs indiquent des projets de plus grande envergure et une réimagination structurelle plus importante entre 2023 et 2025, une tendance qui oriente la demande vers un mobilier durable et multifonctionnel, perçu comme une décision de remplacement à long terme plutôt qu'un renouvellement à court cycle. Les contraintes d'espace urbain concentrent davantage les achats sur les canapés modulaires, les lits escamotables, les tables gigognes et les solutions de rangement flexibles, la superficie bâtie par habitant dans les villes ayant augmenté plus rapidement que la population sur plusieurs décennies, réduisant l'espace utilisable pour de nombreux ménages. Après une rénovation, la majorité des propriétaires déclarent un attachement plus fort à leur logement, ce qui prolonge les cycles de remplacement et favorise des choix de montée en gamme mettant l'accent sur le confort, la réparabilité et la multifonctionnalité plutôt que sur des options purement axées sur le prix. Ces dynamiques constituent un vent porteur constant dans le secteur du mobilier, les marques disposant d'assortiments modulaires et d'une orientation claire sur l'adéquation à l'espace obtenant des taux de conversion plus élevés aussi bien dans les canaux numériques qu'en magasin.

L'urbanisation rapide stimule les ventes de mobilier modulaire économe en espace

L'urbanisation rapide est un moteur structurel clé de la demande de mobilier économe en espace et modulaire, avec plus de 500 millions de personnes supplémentaires qui devraient s'installer dans les villes entre 2025 et 2050, principalement en Asie-Pacifique et en Afrique. Cet afflux intensifie la pression sur des espaces de vie urbains déjà limités, en particulier dans les logements locatifs à haute densité et les petites unités résidentielles, faisant évoluer les préférences d'achat vers des solutions de mobilier compact, empilable et mural. Les contraintes sur la superficie bâtie moyenne par résident urbain sont particulièrement prononcées dans certaines parties de l'Afrique subsaharienne, ce qui accroît l'adoption d'armoires modulaires, de lits mezzanine et de sièges convertibles pouvant remplir des fonctions de travail, de soins et de vie sociale dans un seul espace. [3]Département des affaires économiques et sociales des Nations Unies, « Perspectives de l'urbanisation mondiale 2025, Résumé des résultats », ONU DAES, population.un.org. L'Inde représente une opportunité de volume majeure, les programmes de logement menés par le gouvernement ayant accéléré la livraison de logements urbains subventionnés, orientant la demande vers des formats de mobilier optimisés pour l'espace dans les villes denses. En Chine, la hausse des achats de remplacement dans les centres urbains soutient les ventes de mobilier conçu pour des aménagements plus petits et plus efficaces, les ménages modernisant leurs espaces de vie. Les tendances du vieillissement urbain renforcent encore ce moteur, les équipements à orientation sanitaire dotés de designs accessibles, de matériaux durables et de finitions faciles à nettoyer et antimicrobiennes gagnant en pertinence dans les environnements résidentiels et communautaires. Collectivement, ces facteurs positionnent l'urbanisation rapide comme un catalyseur durable de l'adoption du mobilier modulaire et multifonctionnel dans les canaux de vente au détail et de projet.

L'expansion des marques numériques D2C accroît la pénétration du mobilier en ligne

Le marché du mobilier continue de se déplacer vers des modèles omnicanaux, les marques numériques en vente directe aux consommateurs élargissant leur portée et les acteurs établis repensant les formats physiques pour améliorer la conversion et l'efficacité du dernier kilomètre. Les principales plateformes ont affiné leur exposition géographique en concentrant les investissements sur les marchés où la densité logistique soutient une livraison plus rapide, des coûts d'exécution plus faibles et une meilleure économie unitaire. Parallèlement, les grands magasins expérientiels sont repositionnés en tant que showrooms et centres de distribution localisés, renforçant la conversion en ligne pour les catégories de mobilier volumineuses et à forte réflexion. Cette approche hybride reflète une stratégie sectorielle plus large qui mêle le merchandising piloté par application aux expériences tactiles en personne pour réduire les retours, limiter les dommages de transit et augmenter les taux d'attachement pour les produits complémentaires. Le déploiement de capitaux vers l'infrastructure logistique, l'intégration des fournisseurs et la vente au détail physique sélective a encore facilité cette transition. En conséquence, les modèles D2C numériques sont de plus en plus intégrés dans le courant dominant de la vente au détail de mobilier, stimulant une croissance soutenue de la pénétration en ligne tout en préservant le rôle stratégique des magasins dans l'inspiration, la personnalisation et le support après-vente.

Les mandats ESG des entreprises encouragent l'utilisation de matériaux recyclés et biosourcés

Les exigences de durabilité des entreprises influencent de plus en plus les achats de mobilier, stimulant la demande de contenu recyclé, de finitions à faibles émissions et de bois certifié. Les grands acteurs fixent des normes ambitieuses en matière de matériaux et de santé, comme le plan de MillerKnoll d'éliminer les PFAS des textiles, des finitions et des matériaux en Amérique du Nord d'ici 2025, démontrant la coordination nécessaire au sein de grands réseaux de fournisseurs. En Europe, des réglementations telles que le cadre d'écoconception pour des produits durables introduisent des exigences en matière de durabilité, de réparabilité, de contenu recyclé et de passeports numériques de produits, créant des incitations à la conformité pour les exportateurs et des avantages pour les fournisseurs dotés de solides systèmes de traçabilité. Les grands intégrateurs ont agi tôt ; par exemple, IKEA a déclaré que 97 % de son bois de l'exercice 2024 était certifié FSC ou recyclé, ce qui s'aligne sur les critères ESG au niveau des acheteurs dans les canaux contractuels et de vente au détail. [4]IKEA, Le bois que nous utilisons – Durabilité, IKEA Global, ikea.com. Les réglementations sur la fin de vie augmentent également la pression pour concevoir en vue du démontage, la plupart des déchets de mobilier contournant actuellement les filières de recyclage, encourageant les fabricants à adopter des conceptions modulaires, des fixations facilitant la réparation et des intrants durables vérifiés. Ensemble, ces mandats ESG remodèlent le marché, poussant les fournisseurs à investir dans la certification, la documentation du cycle de vie et la conformité de niveau entreprise pour répondre aux normes d'approvisionnement des entreprises.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les règles de responsabilité élargie des producteurs (REP) de l'UE augmentent les coûts de conformité pour les exportateurs | -1.1% | Exportateurs desservant l'UE, avec un impact indirect sur les fabricants asiatiques | Moyen terme (2-4 ans) |

| Des coûts logistiques transfrontaliers élevés et des risques de dommages limitent les marges du commerce électronique de mobilier | -1.0% | Mondial, avec un impact aigu sur les routes Asie-Pacifique vers les Amériques et Asie-Pacifique vers l'Europe | Court terme (≤ 2 ans) |

| La volatilité des prix des matières premières augmente les coûts de fabrication | -0.9% | Mondial, avec un effet prononcé en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2–4 ans) |

| Les droits de douane commerciaux et les droits d'importation limitent l'accès aux marchés transfrontaliers | -0.8% | Exportateurs vers les États-Unis, l'UE et le Moyen-Orient | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Les règles de responsabilité élargie des producteurs (REP) de l'UE augmentent les coûts de conformité pour les exportateurs

Le futur règlement sur l'écoconception pour des produits durables dans l'UE introduit un cadre du berceau à la tombe exigeant la durabilité, la réparabilité, un contenu recyclé minimum et des passeports numériques de produits pour le mobilier vendu dans la région, à partir de 2026. Ce changement réglementaire augmente les coûts d'entrée pour les fournisseurs non européens, qui doivent mettre en place des systèmes de traçabilité, des protocoles de test et des rapports de données pour satisfaire aux normes de conformité. En conséquence, une nette division émerge entre les fournisseurs certifiés et prêts à l'audit et les fournisseurs non conformes, ces derniers ayant un accès limité aux acheteurs institutionnels et aux principales plateformes de vente au détail. Les exportateurs, notamment en Asie-Pacifique, adaptent la conception des produits et les déclarations de matériaux pour satisfaire aux règles de l'UE, tandis que les premiers entrants tirent parti de ces changements pour gagner des avantages dans d'autres régions ayant des exigences de durabilité similaires. Dans l'ensemble, la conformité est devenue une capacité essentielle sur le marché mondial du mobilier, élevant la complexité opérationnelle et les coûts pour les fournisseurs cherchant à maintenir leur accès aux marchés internationaux.

Des coûts logistiques transfrontaliers élevés et des risques de dommages limitent les marges du commerce électronique de mobilier

Le marché du mobilier continue de faire face à des coûts d'expédition transfrontaliers élevés et à des risques de dommages élevés, qui exercent une pression sur les marges des articles volumineux du commerce électronique, en particulier sur les routes transcontinentales. Les grands acteurs comme Wayfair ont déclaré des pertes importantes tout en investissant massivement dans des réseaux de magasins et la logistique pour réduire les coûts du dernier kilomètre, minimiser les dommages aux produits et améliorer la conversion sur les assortiments à haute valeur. Les mesures commerciales, telles que les droits de douane américains au titre de la Section 232 sur les meubles rembourrés en bois importés, ont ajouté des couches de coûts supplémentaires, incitant les marques à accélérer les initiatives de relocalisation et de fabrication locale. Les entreprises élargissent leurs capacités de production et de distribution nationales pour stabiliser les coûts et raccourcir les délais de livraison, mais ces investissements nécessitent des capitaux substantiels et une gestion rigoureuse des stocks. Malgré ces mesures, livrer des meubles volumineux de manière rentable et efficace reste un défi structurel, faisant des capacités en matière d'emballage, d'optimisation des itinéraires et d'assemblage à domicile des éléments essentiels pour maintenir les marges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : le travail hybride fait passer le mobilier de bureau de la reprise à la résurgence

En 2025, le mobilier résidentiel représente la plus grande part du marché, soit 62,76 %, les remplacements dans les salons et les chambres continuant de stimuler une demande régulière. Cependant, les tendances des commandes se stabilisent après la hausse antérieure associée à la prolongation du cocooning à domicile. Le mobilier de bureau devrait enregistrer la croissance la plus rapide avec un CAGR de 7,24 % de 2026 à 2031, alimenté par les modèles de travail hybrides qui augmentent la demande de sièges ergonomiques, de bureaux réglables et de solutions d'espace de travail collaboratif. Les politiques d'occupation flexible des entreprises soutiennent les investissements dans des produits haut de gamme qui améliorent le confort, la confidentialité acoustique et le bien-être des employés, contribuant à réduire l'épuisement professionnel. Les secteurs de l'hôtellerie et de l'éducation restent actifs, les hôtels et les écoles privilégiant un mobilier durable et facile d'entretien pour les zones à fort trafic, tandis que les applications de santé nécessitent un équilibre entre durabilité de qualité clinique et confort, stimulant l'adoption de surfaces essuyables, de tissus antimicrobiens et de conceptions adaptées à la mobilité.

Les considérations de cycle de vie diffèrent selon les applications, influençant les décisions d'achat et le coût total de possession. Le mobilier résidentiel suit généralement des cycles de remplacement de 7 à 10 ans, tandis que les produits commerciaux et institutionnels bénéficient de garanties plus longues et répondent à des normes de spécification rigoureuses, renforçant la fidélité aux fournisseurs grâce au service après-vente et à la disponibilité des pièces. Les critères ESG jouent également un rôle important, les acheteurs spécifiant de plus en plus des matériaux à faibles émissions, du bois certifié et des conceptions facilitant la réparation pour répondre aux exigences réglementaires et de durabilité des entreprises. Dans l'ensemble, le marché reste axé sur le volume dans les segments résidentiels, tandis qu'il est axé sur la performance et la conformité dans les bureaux, les soins de santé et l'éducation, où la durabilité, le bien-être et l'alignement réglementaire soutiennent un positionnement premium pendant la période de prévision.

Par matériau : le métal gagne du terrain alors que la circularité prime sur l'esthétique

Le bois continue de dominer le marché du mobilier, représentant 51,76 % de la taille du marché en 2025, mais le métal émerge comme le matériau à la croissance la plus rapide avec un CAGR projeté de 7,63 % jusqu'en 2031. Les acheteurs commerciaux privilégient de plus en plus la recyclabilité, la durabilité et les performances à long terme, faisant évoluer la sélection des matériaux vers des cadres métalliques et des solutions de rangement capables de résister à une utilisation intensive sur de longues périodes. Le bois fait face à des défis liés à la volatilité des coûts des intrants, au resserrement des réglementations d'approvisionnement et aux exigences de conformité dans plusieurs régions, renforçant l'attrait du métal pour les applications longue durée. Les matériaux plastiques et polymères restent pertinents dans les segments extérieurs et sensibles au budget, bien que les attentes réglementaires en matière de contenu recyclé et de réduction des déchets façonnent les formulations sur les principaux marchés. Les matériaux spéciaux comme le verre et le cuir continuent de servir des segments premium de niche, notamment dans l'hôtellerie et les environnements résidentiels de luxe où la texture, l'esthétique et la transparence ajoutent de la valeur. Les considérations de fin de vie influencent de plus en plus la conception, les fixations réversibles et les composants modulaires facilitant la remise à neuf et le recyclage.

Le secteur du mobilier s'appuie également sur la certification et la traçabilité pour répondre aux préoccupations de circularité, comme le souligne le rapport d'IKEA indiquant que 97 % de son bois de l'exercice 2024 était certifié FSC ou recyclé. L'adoption croissante du métal dans les espaces commerciaux reflète l'économie du cycle de vie, où la durabilité et la fréquence de remplacement plus faible soutiennent les décisions financières et opérationnelles dans les bureaux, les écoles et les établissements de santé. Les tendances politiques, notamment les exigences de passeport numérique de produit de l'UE, favorisent les matériaux et les conceptions pouvant être vérifiés, documentés et audités, influençant la sélection des fournisseurs vers ceux disposant de programmes de conformité robustes. Les équipes de conception intègrent dès le départ la réparabilité, la maintenabilité et la modularité, équilibrant l'esthétique avec la fonctionnalité et les exigences réglementaires. Sur l'ensemble du marché, les décisions sont de plus en plus guidées par les performances du cycle de vie, la durabilité et l'alignement ESG, plutôt que par le seul attrait visuel. Ensemble, ces évolutions renforcent un paysage matériel où les avantages de performance du métal et les références de durabilité certifiée du bois coexistent pour répondre aux attentes évolutives du marché et des politiques.

Par gamme de prix : le premium dépasse l'économique alors que les consommateurs montent en gamme ou s'en écartent

Le mobilier milieu de gamme a dominé la taille du marché des segments par gamme de prix en 2025, captant 53,79 % des revenus, les catalogues larges, la transparence des prix et la disponibilité fiable maintenant l'engagement des acheteurs lors de cycles d'achat rapides. Le mobilier premium devrait croître le plus rapidement, avec un CAGR de 6,96 % jusqu'en 2031, porté par le comportement de montée en gamme des professionnels urbains et des acheteurs commerciaux qui privilégient la longévité, les garanties et les matériaux certifiés pour les projets de bureau et d'hôtellerie. La hausse des coûts de conformité et la variabilité des intrants exercent une pression sur les segments économiques, incitant les consommateurs soit à rester fidèles aux marques milieu de gamme de confiance, soit à investir dans des pièces premium offrant une durée de vie plus longue. Les collaborations premium continuent de renforcer l'équité de marque, combinant des catalogues axés sur le design avec des références de durabilité et des détails de provenance pour séduire les acheteurs exigeants. La valeur du cycle de vie, la durabilité et la documentation deviennent des différenciateurs clés, les offres premium se distinguant par leurs caractéristiques, leur service et leur support de conformité. Ces tendances illustrent un marché où les niveaux de prix reflètent de plus en plus la performance et la valeur à long terme plutôt que le simple coût initial.

La distribution omnicanale façonne la manière dont les consommateurs s'engagent avec les différents segments de prix en 2026. Les expériences en magasin permettent aux acheteurs premium d'évaluer le confort, les finitions et les dimensions de visu, tandis que les outils numériques tels que les configurateurs, la visualisation en réalité augmentée et la planification des livraisons rationalisent les décisions d'achat et réduisent les frictions. Les marques milieu de gamme bénéficient de l'échelle, de l'efficacité logistique et de la fiabilité des stocks, soutenant le merchandising en ligne et en magasin où le retrait rapide est courant dans les zones urbaines. Les fluctuations des coûts des intrants liées aux politiques sont gérées par l'optimisation des catalogues et les mises à niveau des spécifications, maintenant un positionnement prix-valeur clair pour les consommateurs et les acheteurs d'entreprise. L'alignement des offres premium avec le service, la conformité et les considérations de cycle de vie renforce leur attrait dans les environnements professionnels et résidentiels. Dans l'ensemble, le marché évolue vers des assortiments plus sophistiqués, modulaires, conformes et documentés, soutenant la croissance dans les niveaux de valeur et de prix.

Par canal de distribution : le commerce en ligne gagne des parts, mais le physique ancre la conversion

Le commerce de détail B2C continue de dominer le marché du mobilier, représentant 79,49 % de la part de marché en 2025, et reste central en 2026, les formats en ligne et physiques se complétant dans la découverte, la configuration et la livraison du dernier kilomètre. Le marché est de plus en plus omnicanal, les grands acteurs investissant dans des magasins urbains plus petits qui servent de centres d'inspiration et de micro-centres de distribution pour accélérer la livraison et réduire les dommages. Wayfair illustre cette stratégie en développant des grands magasins tout en augmentant les investissements logistiques et en capital pour soutenir une exécution plus rapide et à plus grand volume. Les détaillants spécialisés intègrent également les actifs numériques et en magasin, utilisant des showrooms sélectifs pour améliorer la conversion en ligne, améliorer la visualisation des produits et augmenter la valeur moyenne des commandes grâce à la vente assistée. Ces initiatives soulignent la pertinence continue des emplacements physiques pour stimuler la découverte et soutenir l'engagement numérique. Dans l'ensemble, la pénétration en ligne est en croissance, mais la présence en magasin reste essentielle pour la conversion, l'expérience client et la prestation de services.

Les canaux B2B/projet continuent de représenter une taille de marché significative et devraient croître à un CAGR de 8,16 % jusqu'en 2031, notamment là où la planification des espaces, la documentation de conformité et les services d'installation sont essentiels. Les détaillants exploitent les empreintes de magasins comme centres de service pour les consultations de conception et les points de retrait, ce qui réduit les coûts du dernier kilomètre et améliore la satisfaction pour les livraisons de mobilier volumineux. Les leaders omnicanaux investissent dans des réseaux de distribution et des ouvertures de magasins stratégiques dans les zones métropolitaines pour améliorer la proximité avec les zones à forte demande, permettant des cycles plus rapides pour les commandes résidentielles et de projet. La gestion efficace des stocks, la protection des marges dans les scénarios de droits de douane, et les processus rationalisés de livraison et d'assemblage sont des différenciateurs clés pour les fournisseurs en 2026. Cette approche permet aux entreprises d'équilibrer le coût, la rapidité et l'expérience client sur tous les canaux. Il en résulte un marché du mobilier où les ventes en ligne croissent au sein d'un écosystème piloté par les magasins qui stabilise les marges, renforce le comportement d'achat répété et améliore les performances globales des canaux.

Analyse géographique

L'Asie-Pacifique domine le marché mondial du mobilier avec une part de 47,76 % en 2025 et devrait enregistrer la croissance la plus rapide avec un CAGR de 7,44 % jusqu'en 2031. La croissance de l'Inde dans la région se distingue, soutenue par des programmes de logement à faible empreinte et la densification urbaine qui favorisent le mobilier modulaire et multifonctionnel pour les cycles neufs et de remplacement. La Chine continue de stimuler la demande de remplacement dans les appartements urbains, les mises à niveau au niveau des villes et la croissance des ventes au détail soutenant les formats de mobilier compact et convertible. Les initiatives réglementaires, telles que les normes de mobilier à faibles émissions introduites en 2025, façonnent les choix de matériaux et de finitions pour les fournisseurs de la région. La base de fabrication de l'Asie du Sud-Est reste également essentielle, permettant aux marques de diversifier leurs sources d'approvisionnement tout en équilibrant les coûts de main-d'œuvre et de logistique.

L'Amérique du Nord est le deuxième marché régional, ancré par les États-Unis, où les mises en chantier et l'activité de rénovation fournissent une base stable pour la demande de mobilier. Les mises en chantier aux États-Unis ont atteint 1,50 million d'unités annualisées début 2025, tandis que l'activité de rénovation, projetée à 509 milliards USD, soutient les mises à niveau et les améliorations du bureau à domicile. Le Canada contribue par les mises à niveau liées au travail hybride et les cycles de remplacement résidentiel, et le Mexique enregistre la croissance régionale la plus rapide, portée par la relocalisation et l'expansion des capacités de fabrication pour les exportations à destination des États-Unis. Les principaux détaillants omnicanaux et les plateformes de commerce électronique pur jeu continuent d'aligner les empreintes de magasins avec les actifs numériques pour optimiser la vitesse de livraison et la conversion sur les commandes importantes. Dans toute la région, la demande est de plus en plus influencée par les mises à niveau ergonomiques, l'exécution plus rapide et les matériaux certifiés répondant aux critères ESG.

L'Europe reste un marché important, les cadres réglementaires façonnant la conception des produits, la documentation et la planification de fin de vie. Le règlement de l'UE sur l'écoconception pour des produits durables, incluant les passeports numériques de produits, augmente les exigences de conformité et oriente les assortiments de mobilier vers la réparabilité et la recyclabilité. Les marques mondiales d'origine européenne investissent dans l'automatisation et l'expansion des réseaux pour maintenir l'efficacité des coûts et accélérer les livraisons. Au Moyen-Orient et en Afrique, la croissance est portée par les projets de logement et d'hôtellerie de la Vision 2030 de l'Arabie saoudite, tandis que l'urbanisation africaine crée un marché à deux niveaux composé de métropoles formelles à forte croissance et de segments budgétaires informels. Dans toutes ces régions, les coûts énergétiques, la fiabilité logistique et les évolutions politiques continuent de façonner la sélection des matériaux, la tarification et les stratégies de distribution en 2026.

Paysage concurrentiel

Le marché mondial du mobilier reste très fragmenté, mais la consolidation remodèle des segments spécifiques où l'échelle et la conformité réglementaire offrent des avantages concurrentiels. En décembre 2025, HNI Corporation a acquis Steelcase, créant la plus grande plateforme axée sur le bureau en Amérique du Nord par chiffre d'affaires et améliorant la couverture des comptes d'entreprise et de marché intermédiaire grâce à des réseaux de distributeurs complémentaires. IKEA continue de mener à l'échelle mondiale grâce à l'intégration verticale et à l'automatisation, maintenant l'efficacité des coûts et la traçabilité des produits, avec 97 % de son bois de l'exercice 2024 certifié FSC ou recyclé. La stratégie 2026 de Wayfair met en évidence le changement omnicanal du marché, combinant des expansions de magasins, des investissements logistiques et des mesures de bilan pour maintenir les niveaux de service sur les produits volumineux à l'échelle nationale. [5]Wayfair Inc., « L'expansion du commerce de détail physique de Wayfair se poursuit, un nouveau magasin à Atlanta prévu en 2026 », Relations avec les investisseurs de Wayfair, investor.wayfair.com. La démarche d'élimination des PFAS de MillerKnoll montre comment la conformité est désormais un différenciateur auprès des acheteurs d'entreprise, notamment dans les environnements de bureau et de santé qui valorisent les matériaux à faibles émissions vérifiés. Ensemble, ces mouvements approfondissent le fossé pour les acteurs d'envergure dotés de capacités robustes en matière de conformité, de logistique et de développement de produits.

Plusieurs opportunités d'espaces blancs émergent en 2026, notamment dans le mobilier connecté et équipé de capteurs, les programmes circulaires et de remise à neuf, et la demande de projets hôteliers. Les produits connectés, notamment dans le domaine de la santé, passent des phases pilotes au déploiement à grande échelle, permettant de nouveaux modèles de service liés à la surveillance, à la maintenance et aux résultats. Les programmes circulaires, incluant la reprise, le rachat et la revente certifiée, aident les marques à prolonger les relations clients et à diversifier les revenus au-delà des ventes initiales. Le mobilier hôtelier bénéficie des investissements en infrastructure et de la forte demande de projets à fort trafic, ce qui favorise les produits durables et maintenables. Les empreintes de fabrication multi-pays en Asie-Pacifique et en Europe permettent aux marques d'équilibrer la logistique, de gérer les évolutions politiques et de répondre efficacement aux cycles de demande.

En 2026, les mouvements concurrentiels mettent l'accent sur la conformité, la discipline du portefeuille et l'efficacité opérationnelle pour protéger les marges et répondre aux exigences des acheteurs. Plusieurs fournisseurs axés sur les contrats réduisent leurs catalogues et simplifient les références pour rationaliser la fabrication et se concentrer sur les produits phares à forte rotation. Les détaillants axés sur le style de vie s'étendent par des acquisitions de marques orientées vers les petits espaces et les jeunes, utilisant les données des magasins et du numérique pour personnaliser les parcours clients. Les investissements en capital ciblent les installations et les réseaux logistiques pour permettre une livraison et un retrait plus rapides dans les marchés urbains denses, tout en soutenant la création d'emplois et la capacité d'exportation. Avec la réglementation, les droits de douane et les priorités ESG intégrés dans le marché, les fournisseurs qui démontrent des intrants vérifiés, une exécution fiable et des conceptions durables sont les mieux positionnés pour saisir la croissance et maintenir un avantage concurrentiel.

Leaders du secteur du mobilier

Ashley Furniture Industries, Inc.

Steelcase Inc.

IKEA

MillerKnoll, Inc.

Williams-Sonoma Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : HNI Corporation a acquis Steelcase pour 2,2 milliards USD, créant le plus grand fabricant mondial de mobilier de bureau avec plus de 5,8 milliards USD de chiffre d'affaires. L'opération consolide 16,48 % des spécifications de bureau en Amérique du Nord, intègre des réseaux de distributeurs complémentaires et vise des synergies de coûts de 120 millions USD d'ici la troisième année.

- Août 2025 : Nitori Holdings a ouvert son cinquième point de vente en Indonésie, avançant vers son objectif de 3 000 magasins mondiaux d'ici 2032 dans le cadre de sa stratégie d'expansion en Asie-Pacifique. Le détaillant japonais de mobilier et d'articles pour la maison cible les consommateurs de la classe moyenne d'Asie du Sud-Est avec son positionnement qualité-prix, tirant parti de l'intégration verticale de la fabrication à la vente au détail pour concurrencer les acteurs locaux sur des références comparables.

- Mai 2025 : Williams-Sonoma Inc. a acquis la propriété intellectuelle de Dormify, un détaillant en ligne spécialisé dans l'ameublement des chambres universitaires et des petits espaces, avec des plans de relancement de la marque en 2026. L'acquisition soutient une stratégie de cycle de vie qui fait évoluer les jeunes clients à travers les enseignes au fur et à mesure qu'ils vieillissent et fondent des foyers.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial du mobilier comme la valeur des meubles neufs pour usage résidentiel, professionnel, hôtelier et institutionnel vendus par les fabricants et les assembleurs de marque aux primo-acheteurs, mesurée aux prix départ usine et convertie en dollars américains constants 2025 pour la comparabilité entre pays. Selon Mordor Intelligence, les services tels que l'installation et la maintenance après-vente ne sont pris en compte que lorsqu'ils sont inclus dans le prix du produit.

Exclusion du périmètre : Les meubles reconditionnés ou d'occasion, les équipements encastrés et les accessoires purement décoratifs sont exclus de l'étude.

Aperçu de la segmentation

- Par application

- Mobilier résidentiel

- Chaises

- Tables (tables d'appoint, tables basses, coiffeuses, etc.)

- Lits

- Armoires

- Canapés

- Tables de salle à manger / ensembles de salle à manger

- Meubles de cuisine

- Autres mobiliers résidentiels (mobilier de salle de bain, mobilier d'extérieur, etc.)

- Mobilier de bureau

- Chaises

- Tables

- Armoires de rangement

- Bureaux

- Canapés et autres sièges rembourrés

- Autres mobiliers de bureau

- Mobilier hôtelier

- Mobilier éducatif

- Mobilier de santé

- Autres applications (lieux publics, centres commerciaux, bureaux gouvernementaux, etc.)

- Mobilier résidentiel

- Par matériau

- Bois

- Métal

- Plastique et polymère

- Autres matériaux

- Par gamme de prix

- Économique

- Milieu de gamme

- Premium

- Par canal de distribution

- B2C/Vente au détail

- Grandes surfaces de bricolage

- Magasins spécialisés de mobilier

- Vente en ligne

- Autres canaux de distribution

- B2B/Projet

- B2C/Vente au détail

- Par géographie

- Amérique du Nord

- Canada

- États-Unis

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- Suède

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des responsables des achats chez des fabricants sous contrat, des chefs de produit issus de la distribution de masse et de la distribution premium, des partenaires logistiques et des designers d'intérieur en Asie-Pacifique, en Amérique du Nord, en Europe et dans le Golfe. Ces échanges nous ont permis de valider les fourchettes de prix, les tendances de substitution entre le bois massif et les panneaux dérivés du bois, ainsi que la vitesse à laquelle les canaux en ligne captent les primo-acheteurs.

Recherche documentaire

Nous commençons par cartographier le bassin de la demande à partir de jeux de données accessibles au public ; nous analysons les flux commerciaux issus d'UN Comtrade, les volumes de production du Bureau national des statistiques de Chine, les tableaux de ventes au détail du US Census Bureau, les permis de construire d'Eurostat et les séries de dépenses des ménages de l'ICP de la Banque mondiale. Les associations professionnelles, telles que la Confédération européenne de l'industrie du meuble et l'American Home Furnishings Alliance, fournissent des données de tendances sur la composition des matériaux et les évolutions des canaux de distribution.

Pour établir le profil des fournisseurs et des structures de coûts, nous nous appuyons sur les dépôts de documents d'entreprise de D&B Hoovers, les archives de presse de Dow Jones Factiva et les comptages de brevets de Questel qui signalent les conceptions émergentes de mobilier intelligent. Les communiqués de presse, les tarifs des revendeurs et les décisions douanières nous aident à établir des références de prix de vente moyens. Les sources citées ici sont données à titre illustratif ; de nombreuses publications supplémentaires ont alimenté la collecte de données, les recoupements et les clarifications.

Dimensionnement du marché et prévisions

Un modèle descendant convertit la consommation nationale de mobilier et les balances commerciales en une base de revenus mondiale, qui est ensuite vérifiée par recoupement avec des agrégations ascendantes de fournisseurs pour les catégories à fort volume. Les variables clés comprennent les mises en chantier de logements neufs, les dépenses d'investissement des bureaux commerciaux, le revenu disponible des ménages par habitant, les indices de prix du bois massif et du bois dérivé, ainsi que le taux de pénétration du commerce en ligne, chacun étant prévu par régression multivariée ajustée sur dix ans d'historique. Lorsque des lacunes apparaissent dans l'approche ascendante, comme la divulgation limitée des entreprises asiatiques à capital privé, nous interpolons en utilisant des ASP échantillonnés × volumes unitaires issus des expéditions douanières et des relevés de détaillants.

Cycle de validation des données et de mise à jour

Nous effectuons des contrôles de variance par rapport aux séries historiques, aux ratios sectoriels et aux actualités événementielles, et toute anomalie déclenche une seconde révision par un analyste avant validation. Les modèles sont actualisés tous les douze mois, avec des ajustements intermédiaires si des événements significatifs, tels que des droits de douane, des pandémies ou des chocs sur les matières premières, modifient les hypothèses sous-jacentes. Un audit complet précède chaque livraison client afin que les utilisateurs reçoivent notre point de vue le plus récent.

Pourquoi la base de référence mobilier de Mordor résiste à l'examen

Les estimations publiées s'alignent rarement ; les choix de périmètre, les conventions de tarification et les cadences d'actualisation diffèrent. Nous clarifions ces facteurs d'emblée afin que les décideurs comprennent pourquoi les chiffres évoluent.

Les principaux facteurs d'écart dans les résultats concurrents incluent l'inclusion d'articles de décoration spécialisés, l'exclusion des segments contractuels, des scénarios de rebond post-pandémique agressifs ou des trajectoires d'escalade des prix conservatrices, qui toutes font dériver les totaux par rapport à notre point médian équilibré.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 691,87 Md USD (2025) | Mordor Intelligence | |

| 786,13 Md USD (2025) | Global Consultancy A | Périmètre matériaux plus large et hypothèse de rebond optimiste de la demande |

| 597,71 Md USD (2025) | Industry Publisher B | Omet les ventes contractuelles et institutionnelles et applique une progression d'ASP forfaitaire |

Pris dans leur ensemble, la comparaison montre que notre périmètre rigoureux, notre ensemble de variables transparent et notre cadence d'actualisation annuelle offrent aux clients un juste milieu fiable qu'ils peuvent retracer jusqu'à des étapes claires et reproductibles.

Questions clés auxquelles le rapport répond

Quelle est l'évaluation en 2026 et les perspectives en 2031 pour le marché mondial du mobilier, et quel CAGR cela implique-t-il ?

Le marché mondial du mobilier est évalué à 729,61 milliards USD en 2026 et devrait atteindre 952,10 milliards USD d'ici 2031, ce qui implique un CAGR de 5,47 % sur la période.

Quelles régions contribueront le plus à la demande incrémentale jusqu'en 2031 ?

L'Asie-Pacifique mène avec une part de 47,76 % en 2025 et la trajectoire la plus rapide jusqu'en 2031, l'Inde progressant à 11,33 % et la Chine soutenant les achats axés sur le remplacement dans les centres urbains denses.

Quelles applications se développent le plus rapidement en 2026, et pourquoi ?

Quelles applications se développent le plus rapidement de 2026 à 2031, et pourquoi ?

Quelle stratégie de canal convertit le mieux les achats à prix élevé en 2026 ?

L'omnicanal l'emporte, les grands showrooms et les petits magasins urbains favorisant la configuration, réduisant les retours et fonctionnant comme des nœuds de micro-distribution qui compriment les délais de livraison pour les commandes d'origine numérique.

Comment les règles ESPR de l'UE et les droits de douane américains au titre de la Section 232 modifieront-ils l'approvisionnement et les coûts à partir de 2026 ?

L'ESPR de l'UE intègre la durabilité, la réparabilité, le contenu recyclé et les passeports numériques de produits dans son champ d'application, tandis que les droits de douane américains au titre de la Section 232 ajoutent des couches de coûts aux approvisionnements dépendants des importations, ce qui ensemble accélère la relocalisation et les investissements en matière de conformité.

Quels choix de matériaux s'alignent sur les achats ESG et l'économie du cycle de vie ?

Le métal gagne des parts de spécification pour sa recyclabilité et sa durabilité, le bois certifié est préféré lorsque la traçabilité est vérifiée, et les conceptions modulaires facilitant la réparation soutiennent les objectifs de fin de vie sans sacrifier les performances.

Dernière mise à jour de la page le: