Taille et part du marché des meubles d'habitation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 529.39 Milliards de dollars |

| Taille du Marché (2031) | 646.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des meubles d'habitation par Mordor Intelligence

Le marché des meubles d'habitation devrait passer de 508,59 milliards USD en 2025 à 529,39 milliards USD en 2026 et devrait atteindre 646,86 milliards USD d'ici 2031 à un TCAC de 4,09 % sur la période 2026-2031.

La dynamique de la demande est la plus forte dans la catégorie des meubles de bureau à domicile, à mesure que les modèles de travail hybride se normalisent, les consommateurs privilégiant des pièces multifonctionnelles qui allient ergonomie professionnelle et esthétique résidentielle. La fabrication numérique et les plateformes de conception pilotées par l'intelligence artificielle raccourcissent les cycles de produits, permettant aux marques d'introduire des collections personnalisées qui captent des marges premium tout en maîtrisant les coûts. Les impératifs de durabilité poussent les entreprises vers une production circulaire et un approvisionnement en bois certifié, transformant la conformité en facteur de différenciation concurrentielle. L'optimisation de la chaîne d'approvisionnement demeure essentielle, car la volatilité du fret maritime et les fluctuations monétaires influencent directement les stratégies de prix et les marges brutes[1]Conférence des Nations Unies sur le commerce et le développement, « Examen du transport maritime 2024 », unctad.org. .

Principaux enseignements du rapport

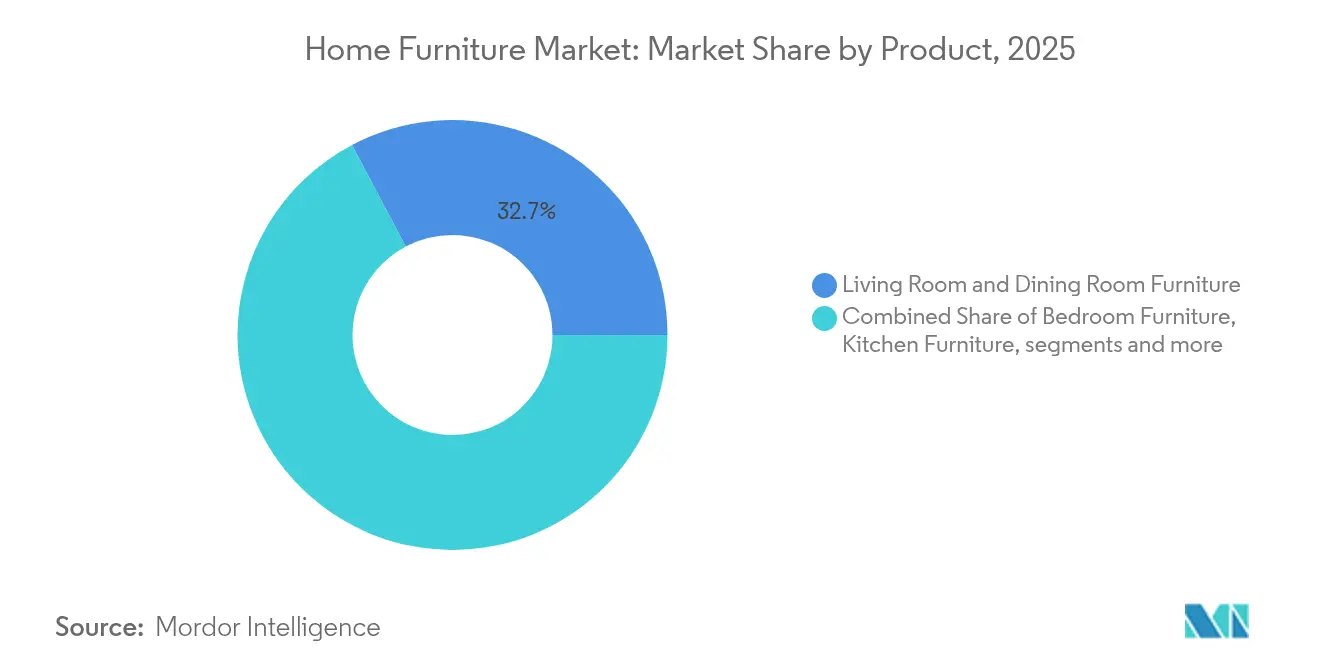

- Par produit, les meubles de salon et de salle à manger représentaient 32,74 % de la part du marché mondial des meubles d'habitation en 2025, tandis que les meubles de bureau à domicile affichaient le TCAC le plus rapide à 4,10 % jusqu'en 2031.

- Par matériau, le bois représentait 41,88 % de la taille du marché du meuble en 2025, tandis que les matériaux en plastique et polymère progressent plus rapidement avec un TCAC de 4,85 % jusqu'en 2031.

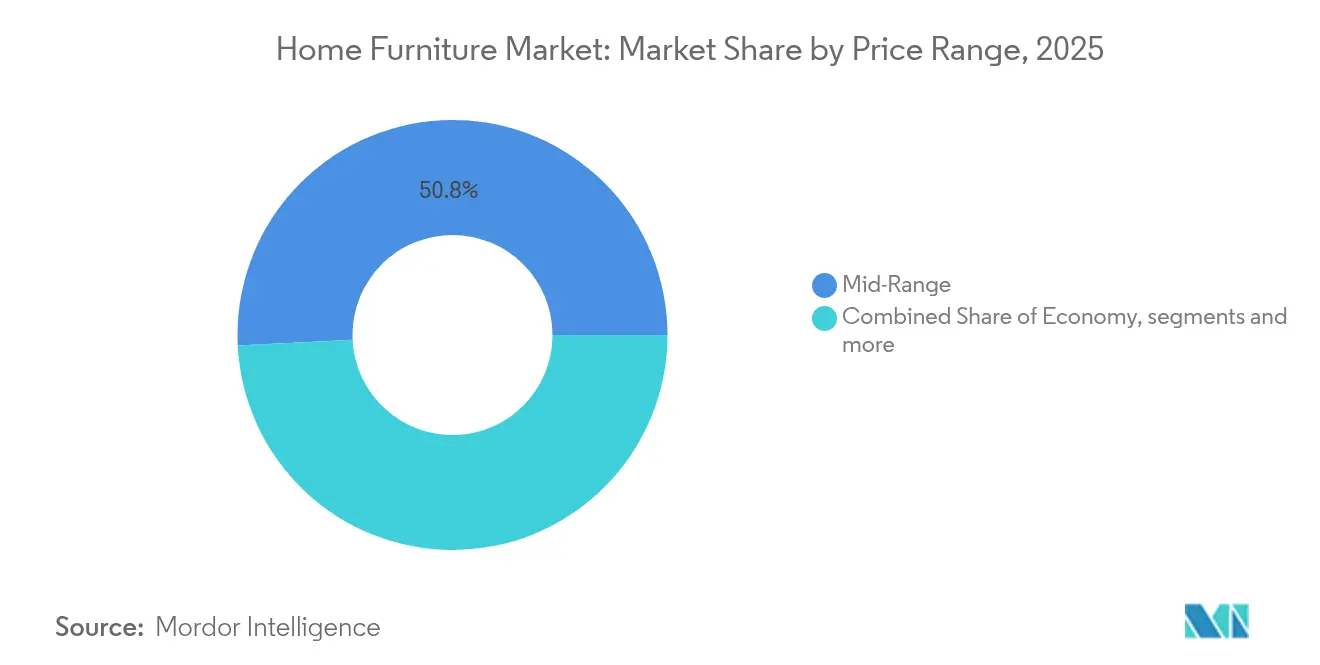

- Par gamme de prix, les offres milieu de gamme ont capté 50,77 % des revenus de 2025 ; les gammes premium devraient se développer à un TCAC de 4,61 % jusqu'en 2031.

- Par canal de distribution, les magasins spécialisés représentaient 45,02 % des revenus en 2025, tandis que les plateformes en ligne devraient enregistrer le TCAC le plus élevé à 6,38 % jusqu'en 2031.

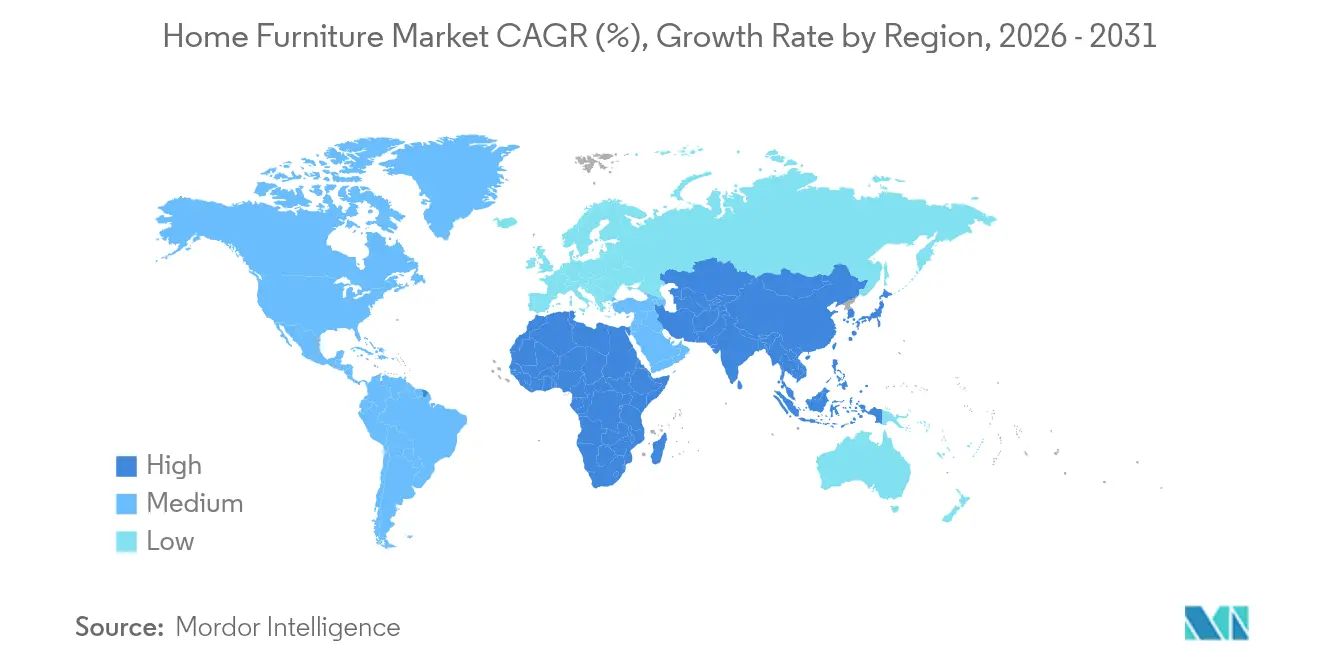

- Par géographie, la région Asie-Pacifique représentait 38,02 % des revenus de 2025 et devrait croître à un TCAC de 6,66 %, reflétant sa double force en matière de production et de consommation.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des meubles d'habitation

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le travail hybride post-pandémique stimule la demande de meubles de bureau à domicile | +0.8% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Croissance de l'accession à la propriété des millennials et de la génération Z sur les marchés émergents | +1.2% | Principalement Asie-Pacifique, extension vers l'Amérique latine | Long terme (≥ 4 ans) |

| Expansion des chaînes de distribution organisées dans les villes de rang 2 et 3 | +0.6% | Asie-Pacifique, Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Personnalisation de masse permise par la fabrication Industrie 4.0 | +0.7% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Passage à un approvisionnement en bois certifié durable | +0.5% | Mondial, réglementaire en UE | Long terme (≥ 4 ans) |

| Les plateformes de conception pilotées par l'IA raccourcissent les cycles de conception à lancement | +0.4% | Mondial, leaders technologiques en premier | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Le travail hybride stimule la demande de meubles de bureau à domicile

Les horaires de travail hybride ont maintenu des dépenses élevées en meubles de bureau à domicile. Les employeurs allouent une partie de leurs dépenses d'investissement (CAPEX) pour subventionner des bureaux et des chaises ergonomiques, dans le but d'améliorer la fidélisation des employés. Les fabricants répondent à cette demande en introduisant des bureaux assis-debout compacts, des systèmes de gestion de câbles dissimulés et des solutions de rangement mobiles qui s'intègrent parfaitement dans les espaces résidentiels. Les chevauchements réglementaires entre la sécurité au travail et l'ergonomie à domicile pourraient conduire à des spécifications de produits plus strictes, créant des barrières à l'entrée plus élevées pour les nouveaux acteurs. Cette évolution garantit des flux de revenus durables pour les fabricants. Par ailleurs, la tendance persiste même à mesure que les taux d'occupation de l'immobilier commercial se stabilisent.

Croissance de l'accession à la propriété des millennials et de la génération Z

Les consommateurs millennials et de la génération Z stimulent la demande de premières gammes de meubles à mesure qu'ils deviennent de plus en plus primo-accédants dans les économies émergentes. Ces groupes privilégient des meubles modulaires d'approvisionnement durable qui s'adaptent aux déménagements fréquents et effectuent des recherches approfondies en ligne avant d'acheter. Les options de paiement flexibles telles que l'achat différé (Buy-Now-Pay-Later) et les modèles par abonnement correspondent à leurs préférences financières, encourageant des achats de plus grande valeur. Les réseaux sociaux jouent un rôle important, influençant 70 % de leurs décisions d'achat, ce qui pousse les marques à optimiser leurs stratégies de marketing d'influence. Ce changement démographique devrait soutenir une croissance régulière des volumes de meubles, s'étendant au-delà des centres urbains sur le long terme.

Expansion des commerces organisés dans les villes de rang 2 et 3

Les marques mondiales ouvrent des showrooms compacts, généralement de 10 000 pieds carrés ou moins, pour s'implanter dans les villes secondaires où la hausse des revenus disponibles stimule les achats d'aspiration. L'amélioration des corridors logistiques a réduit les délais de livraison, permettant des installations en semaine qui étaient auparavant limitées aux capitales. Les assortiments de produits sont personnalisés selon les préférences locales, telles que des couleurs plus claires pour les climats tropicaux et des designs économisant l'espace pour les appartements plus petits. Pour concurrencer les menuiseries artisanales non organisées, les marques adoptent des stratégies prix-valeur agressives, notamment dans le segment milieu de gamme. Les initiatives gouvernementales, incluant les politiques d'urbanisation et les subventions pour les villes intelligentes, stimulent davantage le trafic en magasin et la demande de meubles. Ces facteurs positionnent collectivement les villes secondaires comme des zones de croissance clés pour les marques de meubles d'habitation mondiales.

Personnalisation de masse via l'Industrie 4.0

Les plateformes de configuration-prix-devis pilotées par l'intelligence artificielle s'intègrent désormais parfaitement aux lignes CNC flexibles, permettant la production rentable de bibliothèques uniques. Cette approche atteint des efficiences de coûts comparables aux séries en lots. Le suivi des commandes en temps réel a considérablement réduit le délai de conception à livraison de plusieurs mois à quelques semaines. Les showrooms virtuels permettent aux consommateurs de co-créer des finitions et des dimensions, renforçant l'attachement émotionnel et réduisant les taux de retour. Ces fonctionnalités soutiennent des marges premium, compensant l'investissement en capital dans la robotique et les logiciels MES. Au fil du temps, les entreprises adoptant des usines numériques devraient creuser l'écart de rentabilité par rapport aux producteurs de masse traditionnels.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des taux de fret maritime comprimant les marges | -0.9% | Mondial, affectant particulièrement les marchés dépendants des importations | Court terme (≤ 2 ans) |

| Flambée des prix du bois d'œuvre due aux chocs d'approvisionnement liés au climat | -0.7% | Mondial, avec des variations régionales selon l'approvisionnement local | Moyen terme (2 à 4 ans) |

| Mandats UE sur le « droit à la réparation » et l'économie circulaire augmentant les coûts de conformité | -0.4% | Europe principalement, extension mondiale via la conformité multinationale | Long terme (≥ 4 ans) |

| Popularité croissante de la location de meubles freinant les cycles de remplacement | -0.5% | Centres urbains mondiaux, plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des taux de fret maritime

Entre 2023 et 2024, les coûts des conteneurs ont augmenté de 120 %, impactant significativement les marges des exportateurs dépendants des lignes de transport longue distance. Si certains fabricants atténuent cela en sécurisant des contrats de fret annuels, les petites entreprises manquent souvent du pouvoir de négociation pour obtenir des conditions favorables. Les efforts de relocalisation régionale dans des zones comme le Mexique et l'Europe de l'Est permettent d'éviter les ports congestionnés, bien que les coûts de relocalisation initiaux limitent les économies immédiates. Pour contrer la hausse des tarifs d'expédition, les entreprises repensent les emballages pour optimiser l'utilisation du volume, en faisant tenir plus d'unités par conteneur. La diversification des routes d'expédition et l'expansion des réseaux d'entrepôts régionaux seront essentielles pour la reprise future des marges.

Popularité croissante de la location

Les plateformes d'abonnement connaissent une croissance à trois chiffres tandis que les professionnels urbains préfèrent de plus en plus l'accès flexible à la propriété, allongeant les cycles de remplacement pour les ventes traditionnelles. Les meubles conçus pour plusieurs cycles de remise à neuf gagnent en popularité, tandis que les designs légers et plats simplifient la logistique inverse. Certains fabricants expérimentent des modèles de crédit-bail en interne pour capter la valeur client sur toute la durée de vie, bien que la gestion du risque d'actif résiduel introduise des complexités au bilan. La sensibilisation croissante à l'économie circulaire aligne les modèles de location sur les objectifs de durabilité, renforçant leur attrait auprès des consommateurs. Si cette tendance se poursuit, elle pourrait limiter la croissance des ventes unitaires tout en favorisant une augmentation du chiffre d'affaires total des services.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : le bureau à domicile stimule la croissance

Les ensembles de salon et de salle à manger détenaient une part de 32,74 % des revenus de 2025, soulignant leur centralité dans les tendances d'interaction sociale et de divertissement au sein du marché du meuble. Les meubles de bureau à domicile ont affiché le TCAC le plus rapide à 4,10 %, les employeurs remboursant les configurations ergonomiques, dopant un créneau qui allie le confort résidentiel à l'utilité professionnelle. Les gammes de chambre à coucher et de cuisine bénéficient d'une demande de base stable car les remplacements suivent des événements liés à des étapes de vie tels que le mariage ou le déménagement, offrant des cycles prévisibles pour la planification des stocks. Les pièces d'extérieur suscitent un regain d'intérêt dans les zones suburbaines et rurales où les consommateurs étendent leurs espaces de vie, créant des opportunités pour les composites résistants aux intempéries. La multifonctionnalité imprègne désormais toutes les catégories, les poufs de rangement et les canapés modulaires illustrant comment l'innovation produit résout les contraintes d'espace.

Les designers intègrent de plus en plus des chargeurs USB-C et des capteurs IoT dans les bureaux et tables de chevet premium, augmentant la valeur perçue tout en incitant à des prix plus élevés sur le marché du meuble. La production selon l'Industrie 4.0 soutient les choix de taille et de tissu personnalisés, stimulant les start-ups en vente directe aux consommateurs qui contournent les marges de gros. La durabilité s'inscrit dans chaque cahier des charges produit, incitant à l'utilisation de bois certifié FSC et d'inserts en plastique recyclé pour satisfaire les acheteurs éco-responsables. Les nuances de goût régionales — telles que le minimalisme au Japon et les finitions ornementées au Moyen-Orient — nécessitent des matrices de références localisées qui équilibrent volume et authenticité du design. L'analyse de données de la chaîne d'approvisionnement guide les prévisions de la demande, réduisant les risques de démarque et protégeant la marge brute.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par matériau : l'innovation durable s'accélère

Le bois est demeuré le matériau de prédilection avec une part de 41,88 % des revenus de 2025, soutenu par des programmes de foresterie certifiée qui assurent aux acheteurs un approvisionnement responsable. Les pièces en plastique et polymère progressent le plus rapidement avec un TCAC de 4,85 % car les résines biosourcées et les mélanges de PET recyclé améliorent les empreintes environnementales sans sacrifier la durabilité. Les structures métalliques dominent les segments institutionnels et de jardin, appréciées pour leur longévité et leur esthétique épurée qui correspondent à l'architecture moderne. Les matériaux alternatifs, des composites de bambou aux panneaux à base de champignons, s'infiltrent progressivement dans les catalogues grand public à mesure que l'expérimentation prend de l'ampleur. L'innovation dans la finition de surface reproduit le grain de chêne sur les panneaux en polymère, permettant aux clients sensibles aux prix d'accéder à des looks haut de gamme.

Les plateformes de traçabilité des approvisionnements consignent les données de chaîne de garde, fournissant aux marques des preuves d'audit et un discours marketing autour de l'approvisionnement éthique au sein du marché du meuble. La diversité des matériaux atténue le risque — la perte de placage de bouleau russe a poussé les producteurs européens à se tourner vers le bois de caoutchouc indonésien et des substituts d'eucalyptus brésilien. La technologie des composites mélange la sciure avec des plastiques recyclés, réduisant les apports en décharge tout en offrant une résistance à l'humidité. L'éducation des consommateurs via des codes QR explique les impacts sur le cycle de vie, renforçant la confiance et la disposition à payer un prix premium. À terme, l'avantage concurrentiel dépendra de la maîtrise des matériaux prêts pour l'économie circulaire qui facilitent le démontage et la réutilisation des composants.

Par gamme de prix : dynamique de croissance du segment premium

Les gammes milieu de gamme ont capté 50,77 % des dépenses de 2025, signalant un segment dominant soucieux de la valeur où durabilité et accessibilité se rejoignent, particulièrement importante dans un contexte de pressions inflationnistes. Les collections premium devraient progresser à un TCAC de 4,61 % à mesure que les ménages aisés paient pour un design signature, des collaborations en édition limitée et des certifications de durabilité qui font office d'insignes de statut. Les produits économiques ciblent toujours les populations d'entrée de gamme et étudiantes, mais la hausse des coûts des matières premières comprime les marges à moins qu'elles ne soient compensées par l'automatisation. La taille du marché du meuble pour les pièces haut de gamme bénéficie des modèles de vente directe aux consommateurs qui préservent les marges de luxe en réduisant les couches de distribution. La narration numérique et les collaborations avec des influenceurs élèvent la rareté perçue, cultivant le mystère de la marque.

Les financements flexibles, les plans d'échelonnement et les options d'achat différé élargissent l'accès entre les niveaux, augmentant les valeurs moyennes des commandes sans pression immédiate sur les flux de trésorerie. Les acheteurs premium attendent des services sur mesure, favorisant la livraison avec service intégral et les planificateurs de pièces en réalité augmentée qui visualisent des ensembles personnalisés. La compétitivité milieu de gamme repose sur des chaînes d'approvisionnement allégées et des architectures modulaires qui partagent des composants entre les collections pour réaliser des économies d'échelle. Les gammes économiques peuvent se reconvertir en flottes de location, générant des revenus récurrents tout en satisfaisant les objectifs d'économie circulaire. La polarisation des prix s'élargira vraisemblablement, obligeant les marques à définir des propositions de valeur claires plutôt que de chevaucher tous les niveaux.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : la transformation numérique s'accélère

Les magasins spécialisés ont conservé 45,02 % des revenus de 2025 car l'évaluation tactile et les conseils en magasin restent essentiels dans les décisions d'achat à fort engagement au sein du marché du meuble. Les plateformes en ligne, cependant, devraient dépasser les autres avec un TCAC de 6,38 %, dopées par la visualisation en réalité augmentée, les chats de stylisme par intelligence artificielle et la visibilité des stocks en temps réel. Les grandes surfaces de bricolage s'adressent aux acheteurs en réparation ou rénovation nécessitant un retrait immédiat d'articles fonctionnels. Les rayons des grands magasins et hypermarchés captent les achats impulsifs, notamment les unités de rangement d'entrée de gamme et les accessoires en kit. Les stratégies omnicanales intègrent des services de retrait en magasin et d'expédition depuis le magasin qui réduisent les coûts du dernier kilomètre et améliorent la commodité.

Les showrooms studios compacts dans les centres commerciaux ou les hubs de transit n'exposent que les best-sellers, diffusant l'intégralité des assortiments sur des écrans interactifs, permettant une expansion légère en empreinte vers les villes secondaires. Les marques en vente directe aux consommateurs utilisent le commerce social et les micro-influenceurs pour générer du trafic, convertissant avec un paiement fluide et une logistique en marque blanche. Les réseaux de distribution s'appuient sur des hubs régionaux pour promettre une livraison en deux jours même sur des canapés encombrants, préservant les indicateurs de satisfaction client. La mutualisation des données entre canaux informe une tarification dynamique qui reflète les promotions locales, les mouvements des concurrents et les fluctuations du fret. L'examen réglementaire sur la confidentialité des données des places de marché numériques pourrait nécessiter des investissements de conformité supplémentaires, notamment en Europe.

Analyse géographique

L'Asie-Pacifique représentait 38,02 % des revenus mondiaux en 2025, reflétant des pôles de production compétitifs en termes de coûts et une demande en plein essor d'une classe moyenne urbaine qui ancrent le marché du meuble. L'adoption rapide du commerce électronique et la croissance de l'accession à la propriété dans les villes chinoises et indiennes de rang 2 étendent la portée du marché au-delà des mégapoles côtières. Les incitations gouvernementales pour la modernisation des usines intelligentes accélèrent la pénétration technologique, élevant la qualité des fournisseurs locaux aux standards mondiaux. Le langage du design régional mêle des influences scandinaves minimalistes à des motifs autochtones, favorisant la différenciation des produits. La proximité du fret par rapport aux sources de matières premières telles que le bois de caoutchouc malaisien soutient la résilience des marges face aux fluctuations monétaires.

L'Amérique du Nord affiche une pénétration mature mais conserve le leadership en matière d'innovation dans les produits prêts pour l'économie circulaire, l'utilisation de bois récupéré et la recherche ergonomique, fournissant un modèle de différenciation premium. Les États-Unis bénéficient de la relocalisation au Mexique, qui réduit les délais et protège les marques des chocs de fret trans-Pacifique. La demande canadienne rebondit à mesure que les mises en chantier se stabilisent, notamment dans les développements de maisons individuelles en banlieue qui nécessitent un ameublement complet. Les réglementations en matière de durabilité, notamment les règles de responsabilité élargie des producteurs en Californie, façonnent la sélection des fournisseurs et la conception des emballages. La consolidation des places de marché numériques favorise les grands acteurs qui peuvent absorber la hausse des coûts de distribution.

L'Europe connaît une croissance modérée mais exerce une influence à travers des directives environnementales strictes comme le mandat sur le droit à la réparation, donnant aux fabricants locaux un avantage de premier entrant dans les solutions circulaires. L'Allemagne et les pays nordiques affichent des dépenses élevées par habitant et une préférence pour les gammes de bois certifié, tandis que l'Europe du Sud privilégie l'artisanat et les tables à manger en bois massif. La volatilité des devises due aux évolutions macroéconomiques incite à la couverture et à la production localisée pour les ventes en zone euro. Le Moyen-Orient et l'Afrique représentent des opportunités à long terme, les États du Golfe investissant dans des projets d'hôtellerie qui exigent des collections de luxe sur mesure. L'Amérique latine gagne en traction à mesure que les détaillants investissent 600 millions USD dans de nouveaux points de vente dans cinq pays, signalant la formalisation du marché.

Paysage concurrentiel

Une fragmentation intense caractérise le marché du meuble, avec des spécialistes régionaux coexistant aux côtés de géants mondiaux, sans qu'aucune entreprise ne dépasse un seuil de part à un seul chiffre. La consolidation s'accélère, comme en témoigne l'acquisition par HNI Corporation de Steelcase pour 2,2 milliards USD, qui devrait générer 50 millions USD de synergies de coûts annuelles à partir de 2026. Les leaders technologiquement avancés déploient des plateformes MES et des robots collaboratifs, réduisant les coûts unitaires de main-d'œuvre et raccourcissant les délais de conception à marché. Les entrants en vente directe aux consommateurs s'appuient sur un marketing numérique agile et une livraison directe sans stock, défiant les acteurs traditionnels du commerce physique sur la rapidité et la transparence des prix. Les certifications de durabilité passent du statut d'élément facultatif à celui de condition d'entrée, les réglementations de l'UE imposant des quotas de contenu recyclé.

La résilience de la chaîne d'approvisionnement devient un avantage concurrentiel décisif : la diversification des sources, la logistique multi-ports et les stratégies à double fournisseur atténuent le risque géopolitique et les chocs de fret. Les marques déploient des showrooms en réalité virtuelle et des planificateurs 3D, réduisant les taux de retour et augmentant les conversions, brouillant davantage les frontières en ligne–hors ligne. Les modèles de location et de meubles en tant que service gagnent le soutien des investisseurs ; l'acquisition par Vesta de Fernish et Feather souligne l'élan vers les revenus par abonnement. L'innovation produit cible les besoins hybrides, tels que des bureaux faisant également office de consoles de salle à manger, grâce à des mécanismes coulissants et des chargeurs sans fil. Les micro-usines localisées à proximité des centres de demande urbaine réduisent les délais de livraison à moins de 48 heures tout en exécutant les commandes personnalisées.

L'intensité concurrentielle tourne également autour de la science des matériaux : les entreprises investissant dans des panneaux en plastique recyclé et du bois certifié FSC bénéficient d'une préférence d'approvisionnement de la part des détaillants soucieux des écolabels. Le partenariat avec des designers et des start-ups technologiques insuffle de nouvelles esthétiques et des fonctionnalités intelligentes dans les silhouettes traditionnelles, entretenant l'engouement des consommateurs. Les dépenses marketing se tournent vers le storytelling social, exploitant le contenu généré par les utilisateurs pour l'authenticité. Les marques préservent leurs marges grâce à l'élagage stratégique des références, en se concentrant sur les assortiments principaux à rotation rapide tout en concédant sous licence les designs à faible rotation à des tiers. À long terme, les leaders capables d'allier personnalisation numérique, chaînes d'approvisionnement circulaires et portée omnicanale sont bien positionnés pour exercer une influence prépondérante sur les standards de la catégorie et le pouvoir de fixation des prix.

Leaders du secteur des meubles d'habitation

Ikea

La-Z-Boy

Ashley Furniture Industries Inc.

Steinhoff International Holdings N.V.

Herman Miller, Inc. (dont Knoll)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : HNI Corporation a annoncé l'acquisition de Steelcase Inc. dans le cadre d'un accord de 2,2 milliards USD, créant l'une des plus grandes entreprises mondiales de mobilier de bureau et devant générer environ 50 millions USD de synergies de coûts annuelles d'ici 2026, reflétant la consolidation du segment commercial.

- Août 2025 : MasterBrand et American Woodmark ont annoncé leur fusion, combinant deux acteurs importants dans la fabrication de meubles de cuisine et de salle de bain pour améliorer l'échelle et la couverture du marché, avec des efficiences opérationnelles ciblées sur les canaux résidentiels et commerciaux.

- Juin 2025 : IKEA a confirmé ses plans d'ouverture de 58 nouveaux magasins dans le monde au cours de l'exercice 2025, accompagnés de réductions de prix allant jusqu'à 50 % dans ses restaurants, illustrant son engagement envers l'expansion omnicanale malgré la pression sur les marges.

- Mai 2025 : Royaloak a tracé une feuille de route pour 25 magasins supplémentaires et des objectifs de chiffre d'affaires de 1 000 crores INR (120 millions USD) pour l'exercice 2026, signalant des ambitions de croissance agressives de la part du détaillant indien.

Périmètre du rapport sur le marché mondial des meubles d'habitation

« Les articles d'ameublement sont des objets placés dans une pièce pour la rendre confortable et attrayante. Ils comprennent tous les objets mobiles, tels que les meubles, les rideaux, les tapis et les articles de décoration qui complètent le design de la pièce. Les articles d'ameublement sont une partie essentielle du design d'intérieur et peuvent donner à une pièce une personnalité unique. Une analyse complète de fond du marché mondial des meubles d'habitation, qui comprend une évaluation du marché parent, les tendances émergentes par segments et marchés régionaux, les changements significatifs dans la dynamique du marché et une vue d'ensemble du marché, est couverte dans le rapport.

Le marché des meubles d'habitation est segmenté par produit, canal de distribution et géographie. Par produit, le marché est sous-segmenté en meubles de salon et de salle à manger, meubles de chambre à coucher, meubles de cuisine, meubles de lampes et d'éclairage, et meubles en plastique et autres. Par canal de distribution, le marché est sous-segmenté en supermarchés/hypermarchés, magasins spécialisés, magasins de détail en ligne et autres canaux de distribution, et par géographie, le marché est sous-segmenté en Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique. Le rapport offre la taille du marché et les prévisions pour le marché des meubles d'habitation en valeur (USD) pour tous les segments ci-dessus. »

| Meubles de salon et de salle à manger |

| Meubles de chambre à coucher |

| Meubles de cuisine |

| Meubles de bureau à domicile |

| Meubles de salle de bain |

| Meubles d'extérieur |

| Autres meubles |

| Bois |

| Métal |

| Plastique et polymère |

| Autres |

| Économique |

| Milieu de gamme |

| Premium |

| Grandes surfaces de bricolage |

| Magasins spécialisés en ameublement (y compris les points de vente exclusifs de marques et les magasins locaux du secteur non organisé) |

| En ligne |

| Autres canaux de distribution (comprend les hypermarchés, supermarchés, téléshopping, grands magasins, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX | |

| PAYS NORDIQUES | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par produit | Meubles de salon et de salle à manger | |

| Meubles de chambre à coucher | ||

| Meubles de cuisine | ||

| Meubles de bureau à domicile | ||

| Meubles de salle de bain | ||

| Meubles d'extérieur | ||

| Autres meubles | ||

| Par matériau | Bois | |

| Métal | ||

| Plastique et polymère | ||

| Autres | ||

| Par gamme de prix | Économique | |

| Milieu de gamme | ||

| Premium | ||

| Par canal de distribution | Grandes surfaces de bricolage | |

| Magasins spécialisés en ameublement (y compris les points de vente exclusifs de marques et les magasins locaux du secteur non organisé) | ||

| En ligne | ||

| Autres canaux de distribution (comprend les hypermarchés, supermarchés, téléshopping, grands magasins, etc.) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX | ||

| PAYS NORDIQUES | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché mondial du meuble en 2026 ?

La taille du marché du meuble a atteint 529,39 milliards USD en 2026, reflétant la dynamique de reprise depuis les creux pandémiques.

Quel taux de croissance est prévu pour le marché mondial du meuble jusqu'en 2031 ?

Le secteur devrait afficher un TCAC de 4,09 %, portant le chiffre d'affaires à 646,86 milliards USD d'ici 2031.

Quelle région affiche la croissance la plus rapide ?

L'Asie-Pacifique mène avec un TCAC de 6,66 % jusqu'en 2031, portée par l'urbanisation, la hausse des revenus et la pénétration du commerce électronique.

Quelle gamme de produits affiche la croissance la plus élevée ?

Les meubles de bureau à domicile devraient progresser à un TCAC de 4,10 % à mesure que le travail hybride continue d'influencer les décisions d'achat.

Comment les canaux en ligne façonnent-ils les ventes ?

Les plateformes de commerce électronique enregistreront un TCAC de 6,38 %, soutenues par la visualisation en réalité augmentée, l'aide à la conception par intelligence artificielle et l'amélioration de la logistique.

Quel est l'impact des réglementations sur la durabilité pour les fabricants ?

Les mandats sur l'économie circulaire poussent les entreprises vers le bois certifié, les matériaux recyclés et les produits conçus pour la réparation, ajoutant des coûts de conformité mais ouvrant des opportunités de tarification premium.

Dernière mise à jour de la page le: