Taille et part du marché des meubles rembourrés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

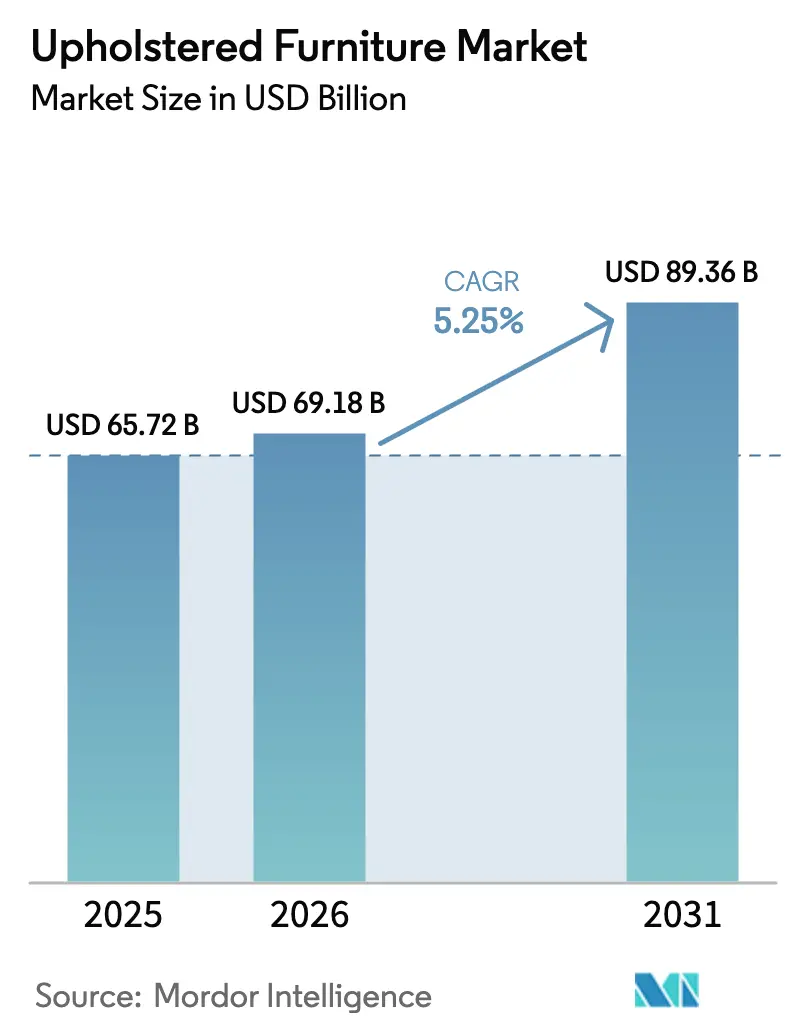

| Taille du Marché (2026) | 69.18 Milliards de dollars |

| Taille du Marché (2031) | 89.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.25% CAGR |

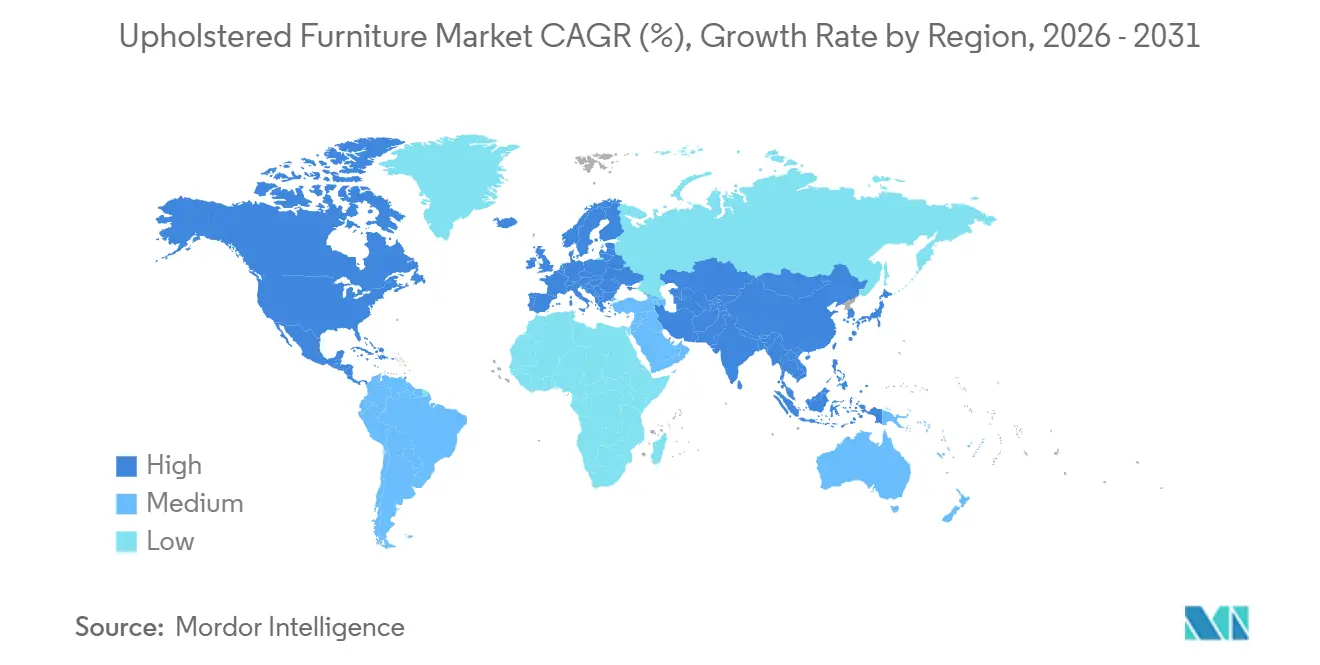

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des meubles rembourrés par Mordor Intelligence

La taille du marché des meubles rembourrés devrait augmenter de 65,72 milliards USD en 2025 à 69,18 milliards USD en 2026 et atteindre 89,36 milliards USD d'ici 2031, avec un CAGR de 5,25 % sur la période 2026-2031. La croissance est portée par l'urbanisation dans les économies émergentes et par l'adoption du commerce de détail omnicanal, soutenu par des outils de visualisation numérique. La demande du secteur de l'hôtellerie et des espaces de bureau hybrides, mettant l'accent sur les sièges ergonomiques et les aménagements flexibles, constitue un facteur clé. Les consommateurs privilégient le confort, la durabilité et la durabilité environnementale, les textiles écocertifiés influençant les décisions d'achat. Les pressions sur les marges liées à la volatilité des matières premières, notamment dans la mousse de polyuréthane, soulignent la nécessité d'un approvisionnement agile et de chaînes d'approvisionnement allégées. Les réglementations de l'UE, notamment les règles sur la déforestation et les mandats de circularité, façonnent la conception des produits, l'approvisionnement et la traçabilité, ainsi que les stratégies après-vente et de fin de vie. L'Amérique du Nord détient la plus grande part de marché grâce à une infrastructure établie, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide, portée par la hausse de la consommation intérieure et une solide fabrication locale. L'évolution des préférences, la conformité réglementaire et les investissements dans des solutions durables et flexibles soutiennent la croissance.

Principaux enseignements du rapport

- Par produit, les canapés représentaient 31,37 % de la part du marché des meubles rembourrés en 2025, tandis que les chaises devraient croître à un CAGR de 7,26 % jusqu'en 2031.

- Par matériau, le tissu détenait 59,33 % de la part de marché en 2025, tandis que les matériaux en cuir devraient croître à un CAGR de 5,53 % jusqu'en 2031.

- Par gamme de prix, le segment milieu de gamme représentait 51,39 % de la part de marché en 2025, tandis que les offres premium devraient croître à un CAGR de 6,16 % jusqu'en 2031.

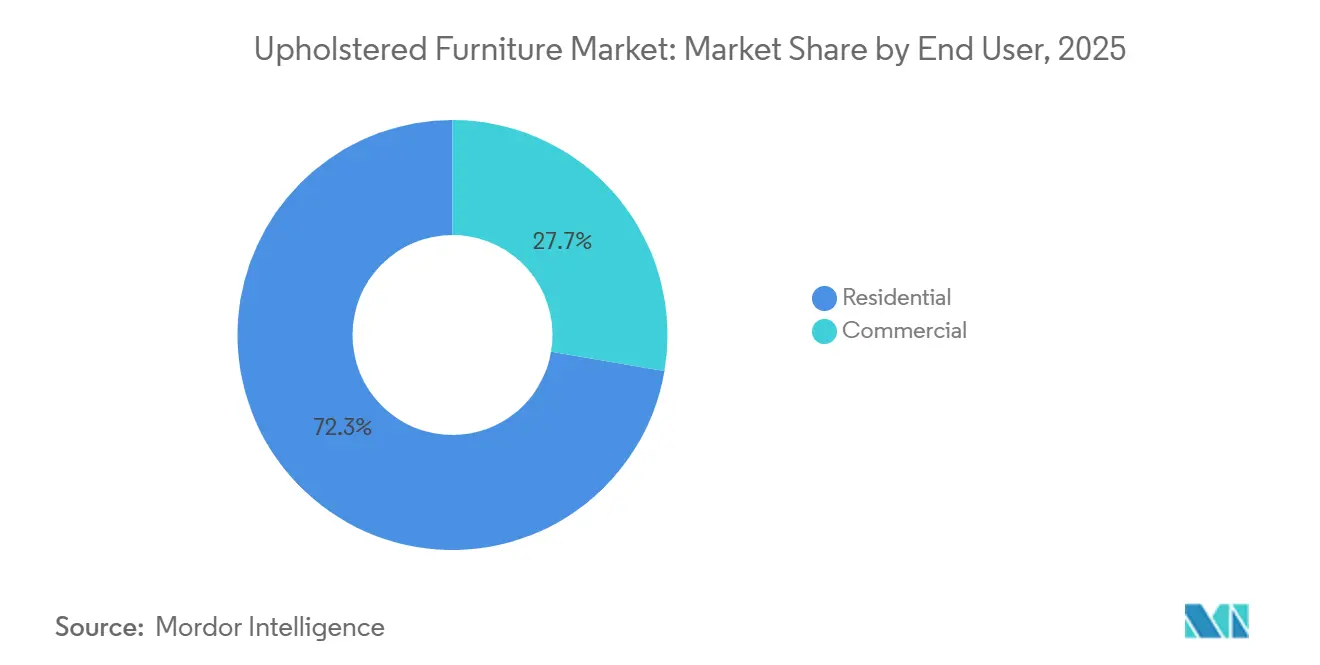

- Par utilisateur final, les applications résidentielles représentaient 72,33 % de la part de marché en 2025, tandis que les applications commerciales devraient croître à un CAGR de 5,87 % jusqu'en 2031.

- Par canal de distribution, les magasins spécialisés représentaient 45,84 % de la part de marché en 2025, tandis que les canaux en ligne devraient croître à un CAGR de 7,28 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 38,35 % de la part de marché en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 7,17 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des meubles rembourrés

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des populations urbaines et demande de solutions de vie compactes | +1.2% | Mondial, gains précoces en Asie-Pacifique avec répercussions sur les centres urbains d'Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion rapide des canaux de vente au détail en ligne | +0.9% | Mondial, plus fort en Amérique du Nord et en Europe, émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor des projets de construction hôtelière et commerciale | +0.8% | Moyen-Orient et Afrique, suivi de l'Asie-Pacifique et de certaines villes européennes | Moyen terme (2-4 ans) |

| Préférence croissante pour les textiles durables et écocertifiés chez les millennials | +0.7% | Europe et Amérique du Nord, émergent en Amérique latine | Long terme (≥ 4 ans) |

| Adoption des modèles de travail hybrides et réaménagement des espaces de détente des bureaux | +0.6% | Centres d'affaires d'Amérique du Nord et d'Europe, centres-villes d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Intégration croissante des fonctionnalités de maison connectée et des meubles connectés | +0.5% | Premiers adoptants en Amérique du Nord et en Europe, expansion dans les marchés urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance des populations urbaines et demande de solutions de vie compactes

L'urbanisation rapide transforme la façon dont les ménages utilisent l'espace pour s'asseoir, dormir et ranger, stimulant la demande de meubles rembourrés modulaires et convertibles. Les appartements plus petits et la vie en ville dense accroissent la popularité des canapés-lits, des poufs de rangement et des chaises longues empilables qui optimisent l'utilité sans sacrifier le confort. L'ingénierie avancée, notamment les mécanismes durables et les densités de mousse soigneusement calibrées, garantit des performances durables pour les meubles à double usage. Les textiles techniques aux propriétés résistantes aux taches et antimicrobiennes contribuent à maintenir l'hygiène et la durabilité dans les logements compacts à forte utilisation. Les outils numériques, tels que les planificateurs de pièces et les aperçus en réalité augmentée, réduisent l'hésitation des consommateurs en permettant une personnalisation facile des modules et des tissus. Les Nations Unies prévoient que la part de la population mondiale vivant dans des zones urbaines passera d'environ 55 % aujourd'hui à environ 68 % d'ici le milieu du siècle, ajoutant environ 2,5 milliards de résidents urbains, principalement en Asie et en Afrique[1]Département des affaires économiques et sociales des Nations Unies, Population mondiale projetée à vivre dans des zones urbaines d'ici 2050, un.org/en/desa/68‑world‑population‑projected‑live‑urban‑areas‑2050‑says‑un. À mesure que les espaces de vie se réduisent, les meubles multifonctionnels et économes en espace deviennent essentiels pour les ménages urbains, reflétant l'évolution des modes de vie. Les fabricants et les détaillants répondent en concevant des meubles qui combinent adaptabilité, confort et durabilité à long terme pour répondre à cette demande urbaine croissante.

Expansion rapide des canaux de vente au détail en ligne

La transformation numérique remodèle le marché des meubles rembourrés, permettant aux marques en vente directe aux consommateurs de se développer sans dépendre des showrooms traditionnels. Des outils tels que les visualiseurs en réalité augmentée, la visualisation 3D et les planificateurs de pièces offrent aux acheteurs des vues réalistes des proportions, des couleurs et des agencements, renforçant la confiance à l'achat et réduisant la nécessité de visites multiples en magasin. Une livraison plus rapide est assurée grâce à des stocks verticalement intégrés et des centres de distribution régionaux, séduisant les nouveaux emménagés et les acheteurs sensibles au temps qui valorisent la rapidité, le choix et le prix. Bien que les taux de retour en ligne pour les meubles rembourrés restent plus élevés qu'en magasin, les marques développent des canaux de logistique inverse robustes et de revente ou de remise en état pour protéger les marges. La conformité réglementaire, notamment la gestion des données, la traçabilité des produits et les exigences d'étiquetage en Europe, est devenue standard pour les opérations de vente en ligne de meubles rembourrés. Dans toutes les régions, la dynamique des ventes en ligne reste forte, les outils numériques et les configurateurs étant désormais courants dans le parcours d'achat de meubles du consommateur. Les détaillants signalent une croissance de 65 % des ventes en ligne, 78 % utilisent des outils numériques pour améliorer l'expérience client, et 72 % des dirigeants s'attendent à ce que les canaux numériques génèrent les revenus futurs[2]ZipDo Education Reports, "Statistiques sur la transformation numérique dans le secteur du meuble," ZipDo.co.

Essor des projets de construction hôtelière et commerciale

Les cycles d'investissement et de rénovation hôtelière continuent de renouveler les sièges des salons et des chambres, ce qui soutient un flux de commandes régulier pour les canapés et chaises de qualité contractuelle sur le marché des meubles rembourrés. Les acheteurs commerciaux privilégient une haute résistance à l'abrasion, des assemblages renforcés et la conformité codifiée aux normes de sécurité incendie afin que les meubles rembourrés résistent à une utilisation plus intensive et à des normes d'exploitation plus strictes dans les espaces hôteliers. Le langage de conception tend vers le chaleureux et le résidentiel, mais doit répondre aux exigences de durabilité commerciale, une combinaison qui a accru la demande de tissus techniques premium et de finitions cuir avancées. Bien que les coûts des intrants pour la mousse et les textiles aient augmenté, les fournisseurs atténuent les risques en diversifiant les sources, en alignant les spécifications sur des alternatives à coût stable et en améliorant les prévisions pour soutenir les calendriers de rénovation. Les centres de production asiatiques restent essentiels pour faire évoluer rapidement les grandes commandes pour les chaînes mondiales qui exécutent des mises à niveau de propriétés par phases. La couche de conformité reste active pour les expéditions, avec une documentation sur les matériaux, les finitions et les performances de sécurité intégrée dans les tableaux de bord des fournisseurs utilisés dans les achats hôteliers.

Préférence croissante pour les textiles durables et écocertifiés chez les millennials

Les jeunes acheteurs et de nombreuses équipes d'approvisionnement institutionnelles examinent désormais les références environnementales, ce qui stimule directement la demande de textiles écocertifiés et de rembourrage à faibles émissions sur le marché des meubles rembourrés. L'adoption inclut le coton biologique, le lin, le chanvre et le Tencel, ainsi que des tissus en polyester recyclé répondant aux normes de test et d'étiquetage reconnues pour une utilisation sûre dans les maisons et les espaces publics. Les tissus techniques se sont alignés sur cette évolution, offrant durabilité et résistance aux taches tout en évoluant vers des chimies sans PFAS pour répondre aux nouvelles politiques d'entreprise et régionales. Les mousses à teneur biosourcée réduisent la dépendance aux matières premières pétrolières et soutiennent la conformité aux objectifs de qualité de l'air intérieur lorsqu'elles sont associées à des adhésifs et des finitions à faible teneur en COV. Les marchés européens continuent de donner le rythme en matière d'attentes de circularité, les mandats de responsabilité élargie des producteurs et la transparence des données produits poussant les marques à publier des informations sur l'origine et à établir des voies de reprise pour les textiles. Compte tenu de ces signaux des acheteurs et des politiques, les marques qui publient des données de traçabilité crédibles et alignent leurs matériaux sur des normes reconnues bénéficient d'une différenciation plus claire au point de vente et dans les appels d'offres contractuels.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La volatilité des prix de la mousse et du cuir comprime les marges | -1.2% | Mondial, plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Élimination rapide des importations à bas coût et contrôle des déchets | -0.9% | Europe et Amérique du Nord, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Pression réglementaire croissante sur l'approvisionnement durable | -0.7% | Europe et Amérique du Nord, affectant progressivement l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Concurrence croissante des fabricants de meubles locaux non organisés | -0.6% | Asie-Pacifique et Amérique latine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix de la mousse et du cuir comprime les marges

Les coûts de la mousse de polyuréthane restent sensibles aux prix de l'énergie et aux intrants pétrochimiques, ce qui a entraîné des fluctuations prononcées des coûts de rembourrage et pesé sur les marges dans l'ensemble du marché des meubles rembourrés. L'indice des prix à la production américain pour la mousse de polyuréthane formée et en blocs a atteint 159,343 en septembre 2025 sur une base 2005, soulignant une pression inflationniste soutenue que les fabricants ont dû gérer par des actions d'approvisionnement et de tarification[3]Conseil des gouverneurs, "Indice des prix à la production par produit : mousse de polyuréthane," Banque fédérale de réserve de Saint-Louis, fred.stlouisfed.org. Les prix du cuir ont également été sous pression en raison de la disponibilité des peaux et des contraintes de finition, tandis que les alternatives en cuir synthétique reflètent la volatilité pétrochimique. Les scénarios tarifaires et les changements d'origine ont ajouté de la complexité, incitant de nombreux fournisseurs à examiner les options de rapprochement géographique, les stocks tampons et les stratégies de couverture pour gérer les coûts totaux à destination et les risques de délais. Les normes de sécurité incendie continuent de limiter la substitution de la mousse sur les marchés réglementés et renforcent la nécessité d'une documentation de qualité cohérente dans les expéditions. L'effet net a été une augmentation des besoins en fonds de roulement et des fenêtres de tarification plus étroites, ce qui a amplifié le rôle de la gestion proactive des catégories dans le rembourrage.

Élimination rapide des importations à bas coût et contrôle des déchets

Des cycles de vie des meubles plus courts, en partie dus aux importations à bas coût et au renouvellement rapide des styles, ont conduit à des volumes plus élevés de sièges mis au rebut sur de nombreux marchés, ce qui accroît l'attention réglementaire sur la circularité dans le marché des meubles rembourrés. La poussée européenne pour réduire les déchets textiles et de meubles se traduit déjà par de nouvelles obligations pour les producteurs en matière de collecte, de tri et de récupération des matériaux dans le cadre des programmes de responsabilité élargie des producteurs. Le cadre juridique français a renforcé les mesures interdisant la destruction des invendus et favorisant des systèmes de reprise structurés financés par les producteurs et les importateurs. L'économie de la logistique inverse pour les meubles rembourrés reste difficile en raison des coûts de collecte, d'inspection et de séparation, c'est pourquoi les plus grandes marques pilotent des solutions à grande échelle dans quelques villes avant un déploiement plus large. Les acheteurs commerciaux intègrent des critères de circularité dans les appels d'offres, élevant le seuil pour les fournisseurs qui n'ont pas aligné leurs capacités de stockage et de remise en état sur les attentes réglementaires. À mesure que ces politiques mûrissent, les conceptions favorisant le démontage, les pièces en matériau unique et les composants modulaires deviennent des facilitateurs utiles de la récupération, de la réparation et de la réutilisation à grande échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les canapés ancrent la demande, les chaises propulsent la croissance grâce à l'innovation ergonomique

Les canapés ont représenté 31,37 % de la taille totale du marché des produits en 2025, reflétant les modes de vie hybrides et l'adoption croissante de conceptions convertibles et modulaires intégrant le rangement, les fonctions de lit et une reconfiguration rapide.

Les chaises affichent la croissance projetée la plus rapide, avec un CAGR de 7,26 % jusqu'en 2031, les mandats ergonomiques des entreprises et les investissements dans les bureaux à domicile favorisant les solutions de soutien réglables. Les hybrides tissu-maille et tissu technique ont gagné du terrain pour la ventilation et la durabilité, s'alignant sur les tendances résidentielles et des espaces de travail. Les fonctionnalités intelligentes telles que la détection de posture et les réglages via application se sont étendues des modèles phares à des gammes de prix plus accessibles à mesure que les équipes d'approvisionnement intégraient la technologie dans les spécifications. Le marché des sièges rembourrés ergonomiques avec des tissus doux est appelé à croître à mesure que les politiques de travail hybride se stabilisent au cours de la décennie. Les cadres de conformité tels que l'ISO 9001 et la norme OEKO-TEX Standard 100 ancrent les revendications de sécurité et de qualité, soutenant un approvisionnement cohérent à l'échelle mondiale.

Par matériau : le tissu maintient sa domination, le cuir se premiumise grâce aux innovations en tannerie

Le tissu détenait une part de marché de 59,33 % en 2025, soutenu par sa variété de textures, de couleurs et de chimies techniques qui équilibrent coût et durabilité. Les segments contractuels et familiaux préfèrent les tissus techniques résistants aux taches et lavables à l'eau de Javel, réduisant les coûts de maintenance dans les environnements hôteliers et professionnels. La demande résidentielle pour les textures velours et bouclé est en hausse en raison du confort et de l'apparence, s'alignant sur des constructions de tissage durables des marques leaders. Les tendances en matière de durabilité incluent le polyester recyclé, le coton biologique certifié GOTS et les fibres cellulosiques comme le Tencel, répondant à des normes strictes de test et d'étiquetage. Les outils numériques de sélection de tissus soutiennent davantage la part de marché du tissu en simplifiant la personnalisation et les décisions de coloris sans visites en personne.

Le cuir devrait croître à un CAGR de 5,53 % jusqu'en 2031, porté par son attrait premium qui met l'accent sur la patine, la longévité et le statut. Les contraintes d'approvisionnement et l'évolution des normes de finition, notamment les restrictions sur les substances, encouragent les innovations dans les procédés à base d'eau et d'origine végétale tout en maintenant les performances. Les projets contractuels et résidentiels haut de gamme combinent souvent les matériaux, utilisant le cuir pour les panneaux à forte usure et les tissus techniques pour les coussins afin d'équilibrer les coûts et l'entretien. Les mousses à base de soja et les adhésifs à faible teneur en COV sont de plus en plus associés au cuir dans les gammes haut de gamme pour améliorer la qualité de l'air intérieur. Le secteur aligne les choix de matériaux sur les certifications et les normes de conformité, garantissant des signaux cohérents pour les acheteurs et les régulateurs lors de la spécification.

Par gamme de prix : le milieu de gamme équilibre l'accessibilité, le premium progresse grâce à la personnalisation

Le segment milieu de gamme détenait une part de marché de 51,39 % en 2025, répondant aux ménages à la recherche d'une construction durable, d'une personnalisation et d'un prix compétitif.

Le segment premium devrait croître à un CAGR de 6,16 % jusqu'en 2031, porté par les finitions sur mesure, l'approvisionnement transparent et la technologie intégrée qui justifient des prix plus élevés. Les configurateurs basés sur l'IA, la visualisation de tissus en temps réel et les indicateurs de délais en direct rationalisent les processus de fabrication à la commande, réduisant les délais de cycle. Les marques adoptent des principes de conception circulaire, notamment le remplacement au niveau des composants et les programmes de rachat, pour améliorer la valeur du produit et minimiser les risques d'élimination. Les fonctionnalités intelligentes telles que la recharge sans fil et le contrôle vocal élargissent les cas d'utilisation au-delà des sièges décontractés, s'intégrant bien dans les salons premium et les espaces de détente des bureaux. Le segment premium bénéficie de la demande résidentielle aisée et des projets hôteliers et professionnels axés sur les spécifications nécessitant des performances élevées et un design sophistiqué.

Par utilisateur final : le résidentiel domine, le commercial s'accélère grâce aux espaces de travail basés sur l'activité

Le segment résidentiel représentait 72,33 % du marché des meubles rembourrés en 2025, porté par la formation des ménages et le mode de vie hybride qui combine travail et loisirs dans des espaces partagés.

Les applications commerciales, dont la croissance est projetée à un CAGR de 5,87 % jusqu'en 2031, gagnent en dynamisme à mesure que les bureaux adoptent des zones de travail basées sur l'activité et que le secteur hôtelier suit des cycles de rénovation définis. Les sièges de salon, les meubles acoustiques à dossier haut et les bancs modulaires sont au cœur des zones de collaboration, tandis que l'intégration d'alimentation électrique et les surfaces de recharge sont des caractéristiques standard. Les acheteurs d'entreprises et institutionnels privilégient les tissus techniques évalués pour une utilisation intensive et conformes aux normes de sécurité et environnementales. Les aménagements de bureaux sont repensés pour encourager une présence intentionnelle, soutenant la demande de sièges souples dans les espaces communs plutôt que les bureaux attribués. Ces tendances positionnent les meubles de salon comme un élément central de la conception des bureaux, stimulant la croissance sur le marché des meubles rembourrés.

Par canal de distribution : les magasins spécialisés en tête, le canal en ligne progresse grâce à la conversion par réalité augmentée

Les magasins spécialisés détenaient une part de marché de 45,84 % en 2025, offrant des expériences tactiles permettant aux clients d'évaluer le confort, les tissus et les couleurs avant l'achat. Les showrooms proposent des consultations en design, un retrait le jour même pour certains articles et des services groupés pour les achats de plus grande valeur, tels que des solutions pour pièce entière. À mesure que le commerce omnicanal devient la norme, les détaillants investissent dans des applications de réalité augmentée, des rendez-vous virtuels et le retrait en magasin pour rationaliser la sélection et l'exécution. La structure de coûts plus élevée du commerce physique par rapport aux modèles en ligne pousse à investir dans des outils numériques pour améliorer les taux de conversion et la valeur vie client. Pour les consommateurs qui préfèrent tester des produits comme les canapés ou les chaises longues, les showrooms restent essentiels sur le marché des meubles rembourrés.

Les canaux en ligne devraient croître à un CAGR de 7,28 % jusqu'en 2031, soutenus par les outils de réalité augmentée, un contenu amélioré et une livraison plus rapide, réduisant les obstacles à l'achat de meubles rembourrés sans visites en magasin. Les marques en vente directe aux consommateurs rationalisent les chaînes d'approvisionnement en éliminant les intermédiaires et en tirant parti des stocks régionaux pour livrer plus rapidement. À mesure que les volumes augmentent, la logistique inverse pour les retours et les échanges s'améliore grâce à des centres consolidés et des programmes de remise en état, protégeant les marges. Les vendeurs européens se préparent aux passeports numériques de produits, influençant l'architecture du contenu et l'étiquetage. Le marché des meubles rembourrés en ligne bénéficie de la généralisation des outils de visualisation et de configuration dans la recherche des consommateurs et les achats d'entreprise.

Analyse géographique

L'Amérique du Nord détenait une part de 38,35 % de la taille du marché des meubles rembourrés en 2025, portée par des revenus disponibles plus élevés, une activité immobilière robuste dans les corridors de croissance et un réseau bien établi de spécialistes et d'acteurs en vente directe aux consommateurs. Les mécanismes tarifaires ont incité les fournisseurs à réévaluer leurs stratégies d'approvisionnement et leur capacité de production nationale, complétant les capacités existantes dans les pôles de rembourrage desservant les acheteurs résidentiels et contractuels. Les contraintes de main-d'œuvre dans le rembourrage ont impacté les délais, encourageant l'automatisation sélective dans les processus de découpe et de couture, tandis que les marques ont élargi les programmes d'apprentissage pour augmenter la capacité. Les cycles de rénovation des bureaux d'entreprise et les projets hôteliers ont soutenu la demande de sièges de salon à mesure que les espaces flexibles devenaient des aménagements standard. Le marché a également bénéficié de l'équité de marque construite sur des tissus techniques et des finitions durables conçus pour les ménages et les espaces publics.

L'Asie-Pacifique devrait croître à un CAGR de 7,17 %, soutenu par l'urbanisation, la hausse des revenus et les capacités de fabrication en Chine, en Inde et au Vietnam. Les fournisseurs régionaux ont servi à la fois les marchés d'exportation et intérieurs, réduisant les délais et offrant une gamme de produits plus large pour les consommateurs milieu de gamme et premium. À mesure que la consommation intérieure augmentait, les marques personnalisaient les options de tissu et de couleur pour s'aligner sur les préférences locales tout en maintenant les spécifications internationales pour l'exportation. Le Japon et la Corée du Sud ont connu une adoption plus élevée de sièges intégrant la technologie, tandis que la croissance de l'Inde était alimentée par les ménages de la classe moyenne urbaine créant des espaces de vie flexibles. Le marché répondait à la fois aux acheteurs contractuels et résidentiels à mesure que les chaînes d'approvisionnement s'adaptaient à une fabrication à double voie pour les clients locaux et internationaux.

L'Europe, l'Amérique du Sud et le Moyen-Orient et l'Afrique ont suivi des trajectoires de croissance variées influencées par la réglementation, le tourisme et les cycles de construction. L'accent mis par l'Europe sur la circularité a entraîné des exigences plus strictes pour réduire les déchets textiles et de meubles, avec des programmes de reprise et de recyclage financés par les producteurs gagnant en dynamisme dans le cadre des mesures de responsabilité élargie des producteurs. Le règlement de l'UE sur la déforestation, en vigueur depuis fin 2024, a imposé des données d'approvisionnement détaillées pour les intrants en bois et en cuir, augmentant les coûts de diligence raisonnable pour les fournisseurs. Au Moyen-Orient, les projets hôteliers à grande échelle ont stimulé la demande de sièges haute durabilité et de matériaux haut de gamme pour les espaces publics, soutenant les commandes de rembourrage contractuel. La demande en Amérique du Sud est restée irrégulière en raison des fluctuations monétaires, mais la formation de ménages urbains a soutenu les achats de sièges milieu de gamme où valeur et qualité se rejoignent. Le marché a progressé à mesure que les fournisseurs alignaient les préférences localisées sur les normes mondiales de conformité et de performance.

Paysage concurrentiel

Le marché des meubles rembourrés reste fragmenté, sans qu'une seule marque ne domine. La concurrence s'étend aux acteurs de milieu de gamme, régionaux et mondiaux. Les grandes entreprises utilisent l'intégration verticale, tandis que les nouveaux entrants en vente directe aux consommateurs se concentrent sur la rapidité, la personnalisation et la tarification. Les marques améliorent les mousses, les structures et les tissus pour stabiliser les chaînes d'approvisionnement et réduire les délais d'exécution. Les canaux spécialisés et contractuels soutiennent les ventes à forte valeur ajoutée et basées sur des projets. Les outils numériques tels que la visualisation en réalité augmentée et la configuration sont essentiels pour réduire le temps de décision et minimiser les erreurs de sélection.

La conformité et la durabilité sont essentielles, les réglementations sur la circularité et la déforestation étant intégrées dans les systèmes d'approvisionnement et de traçabilité pour prévenir les retards d'expédition. Les tissus techniques offrant une résistance aux taches, une flexibilité de nettoyage et des textures attrayantes gagnent du terrain dans les segments résidentiels et commerciaux. Les investissements dans la découpe automatisée, l'assemblage allégé et l'activation des ventes numériques répondent aux contraintes de main-d'œuvre tout en maintenant l'artisanat dans le rembourrage premium. Les programmes de rénovation des espaces de travail d'entreprise et les configurations modulaires soutiennent les pipelines contractuels en Amérique du Nord et en Europe. Les acteurs en vente directe aux consommateurs mettent l'accent sur la livraison rapide et la configuration simplifiée, faisant pression sur les canaux de distribution traditionnels pour améliorer la rapidité sans éroder les marges.

La technologie, les matériaux et la conformité sont des facteurs de différenciation clés. Les outils de réalité augmentée et d'IA rationalisent les flux de travail de conception et d'approbation, réduisant les délais de projet dans les applications résidentielles et contractuelles. La traçabilité du cuir et du bois grâce aux divulgations des fournisseurs et à l'étiquetage garantit l'accès aux marchés réglementés, notamment en Europe. Les tissus à faible teneur en COV et haute performance soutiennent les priorités de qualité de l'air intérieur tout en préservant l'attrait visuel dans toutes les gammes de prix. Les fournisseurs intégrant rapidité, conformité et expérience utilisateur dans une stratégie unifiée sont bien positionnés pour réussir sur ce marché en évolution.

Leaders du secteur des meubles rembourrés

La-Z-Boy Incorporated

Ashley Furniture Industries

DFS Furniture PLC

Natuzzi S.p.A.

MillerKnoll, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : IKEA a lancé la collection STOCKHOLM 2025, sa plus grande à ce jour avec 96 pièces de design scandinave - des canapés emblématiques et des tapis en laine tissés à la main aux lustres et vases en verre soufflé à la bouche - célébrant les 40 ans de cette gamme iconique.

- Octobre 2025 : Decorex London a présenté un large éventail de nouveaux lancements de produits de marques de design mondiales, comprenant des meubles, de l'éclairage, des textiles, de la décoration et des points forts en matière de rembourrage tels que le canapé modulaire Sloane, de nouveaux canapés et chaises d'Asnew Upholstery, et des collections de tissus élargies pour les intérieurs.

- Avril 2025 : Universal Furniture a dévoilé sa plus grande introduction de meubles rembourrés de l'histoire de l'entreprise au Spring High Point Market, avec près de 50 nouveaux designs de canapés, sectionnels, pivotants et chaises d'appoint aux formes organiques, aux tissus chaleureux et aux cuirs italiens haute performance.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des meubles rembourrés comme des produits de siège et d'inclinaison fabriqués en usine, tels que les canapés, les chaises, les lits, les ottomans, les sectionnels et les pièces associées, dans lesquels des revêtements en tissu, en cuir ou en textile technique sont en contact direct avec un rembourrage résilient et des structures internes. La valeur est capturée au niveau du prix départ usine ou de la facture d'importation, exprimée en USD pour les unités neuves vendues au cours de l'année civile.

Exclusion du périmètre : les structures en bois en kit vendues sans coussins, les meubles exclusivement d'extérieur et les pièces usagées ou remises en état sont exclus de notre décompte.

Aperçu de la segmentation

- Par produit

- Chaises

- Canapés

- Tables

- Lits

- Tabourets

- Autres produits (poufs, ottomans, etc.)

- Par matériau

- Tissu

- Cuir

- Autres matériaux

- Par gamme de prix

- Économique

- Milieu de gamme

- Premium

- Par utilisateur final

- Résidentiel

- Commercial

- Par canal de distribution

- B2C/Vente au détail

- Grandes surfaces de bricolage et d'ameublement

- Magasins spécialisés en meubles (y compris les points de vente exclusifs de marques)

- En ligne

- Autres canaux de distribution (comprend les hypermarchés, les supermarchés, la télévente, les clubs entrepôts, les grands magasins, etc.)

- B2B/Projets (directement aux entreprises)

- B2C/Vente au détail

- Par géographie

- Amérique du Nord

- Canada

- États-Unis

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens et des enquêtes structurées avec des fabricants de meubles rembourrés, des fournisseurs de mousse, des filatures de tissu, de grands détaillants et des studios de design en Amérique du Nord, en Europe et en Asie ont permis de valider les taux de rendement, les ratios de retours sous garantie et la pénétration des canaux en ligne, nous permettant d'affiner les courbes de remise et de prix de vente moyen.

Recherche documentaire

Nous avons commencé par les statistiques nationales de production et de commerce sous les codes SH 940161-69, les tableaux de dépenses des ménages du portail de données des Nations Unies, les achèvements de logements publiés par le Bureau du recensement des États-Unis, et les perspectives de construction d'Eurostat et du Bureau national des statistiques de Chine. Les rapports annuels et les présentations aux investisseurs des entreprises ont fourni des répartitions des expéditions, tandis que des associations sectorielles telles que l'AHFA, l'EFIC et la FIRA ont fourni des informations réglementaires et sur la mise aux normes incendie. Des bases de données payantes, notamment D&B Hoovers pour les revenus des fournisseurs et Dow Jones Factiva pour les mouvements de prix, ont comblé les lacunes résiduelles. Cette liste est illustrative ; de nombreuses sources supplémentaires ont éclairé notre analyse.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les données de production nationale, de commerce net et de consommation apparente en bassins de demande, qui sont ensuite vérifiés par des proxies ascendants tels que le prix de vente moyen échantillonné multiplié par les expéditions unitaires recueillies lors des vérifications des canaux. Les variables clés, telles que les nouvelles mises en chantier, le revenu disponible par habitant, l'indice des prix de la mousse de rembourrage, les variations des droits de douane à l'importation et la part des meubles en ligne, guident l'alignement historique et les trajectoires futures. La régression multivariée relie ces indicateurs aux tendances de volume et de prix de vente moyen ; l'analyse de scénarios teste la sensibilité aux ralentissements du marché immobilier et à l'inflation des matières premières. Les données manquantes, par exemple la production informelle des usines en Asie émergente, sont interpolées à l'aide de moyennes mobiles sur trois ans ancrées aux ratios d'utilisation des matériaux partagés par les personnes interrogées.

Validation des données et cycle de mise à jour

Les résultats passent par une révision analytique en deux étapes, des vérifications de variance par rapport à des références macroéconomiques et commerciales indépendantes, et des signaux d'anomalie automatisés. Mordor actualise chaque rapport annuellement et publie des révisions intermédiaires lorsque des changements tarifaires, des ajouts de capacité majeurs ou des événements de force majeure surviennent ; une mise à jour finale est effectuée juste avant la livraison au client.

Pourquoi la base de référence de Mordor sur les meubles rembourrés inspire confiance

Les chiffres publiés diffèrent souvent parce que les entreprises travaillent avec des périmètres, des bases de prix ou des cadences d'actualisation différents.

Les principaux facteurs d'écart incluent l'inclusion ou non des marges de détail, le traitement des matelas et des sièges d'extérieur, l'étendue de la couverture géographique et l'année de référence monétaire adoptée. Mordor ancre sa base de référence 2025 aux valeurs départ usine pour 58 économies déclarantes, applique des conversions de devises aux taux annuels moyens du FMI et révise les hypothèses tous les douze mois.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 65,72 milliards USD (2025) | ||

| 181,4 milliards USD (2025) | Cabinet de conseil mondial A | Utilise la valeur des ventes au détail et inclut les matelas et les sièges de patio |

| 78,5 milliards USD (2024) | Agrégateur de données sectorielles B | Mélange les prix départ usine et les prix d'importation CAF, exclut l'Afrique et le Moyen-Orient et l'Afrique |

| 39,44 milliards USD (2023) | Cabinet de recherche spécialisé C | Couvre seulement 28 pays et valorise en dollars constants de 2020 |

En résumé, notre sélection rigoureuse du périmètre, nos tests de variables et notre rythme d'actualisation annuel offrent aux décideurs une base de référence transparente et reproductible sur laquelle ils peuvent s'appuyer pour la budgétisation, l'approvisionnement et la planification des investissements.

Questions clés auxquelles le rapport répond

Quelles sont les perspectives de valeur et le taux de croissance des meubles rembourrés de 2026 à 2031 ?

La taille du marché des meubles rembourrés est estimée à 69,18 milliards USD en 2026 et devrait atteindre 89,36 milliards USD d'ici 2031 à un CAGR de 5,25 %, portée par le commerce de détail omnicanal, les aménagements hôteliers et la demande de sièges pour bureaux hybrides.

Quelles catégories de produits mènent la croissance et pourquoi dans les sièges rembourrés ?

Les canapés ont représenté 31,37 % de la taille totale du marché des produits en 2025 en raison de l'adoption croissante de conceptions convertibles et modulaires intégrant le rangement, les fonctions de lit et une reconfiguration rapide.

Comment les réglementations influencent-elles l'approvisionnement et la conception dans le rembourrage ?

La responsabilité élargie des producteurs de l'UE pour les textiles et le règlement de l'UE sur la déforestation poussent les marques à intégrer la traçabilité, les matériaux à faibles émissions et les conceptions favorisant le démontage, ce qui affecte les étiquettes, les audits et les processus après-vente.

Quelles sont les tendances les plus importantes des canaux de vente pour les canapés et les chaises ?

Les magasins spécialisés restent en tête avec une part de 45,84 % pour l'évaluation tactile et les conseils en design, tandis que le canal en ligne devrait croître à un CAGR de 7,28 % jusqu'en 2031 à mesure que les configurateurs en réalité augmentée, la livraison plus rapide et un meilleur contenu réduisent les frictions à l'achat.

Quelles régions sont les plus grandes et les plus dynamiques pour les sièges rembourrés ?

L'Amérique du Nord détient la plus grande part en 2025 à 38,35 %, et l'Asie-Pacifique est la région à la croissance la plus rapide à un CAGR de 7,17 % jusqu'en 2031, l'urbanisation, la fabrication locale et la hausse des revenus élargissant la demande résidentielle et contractuelle.

Quels matériaux gagnent du terrain dans le rembourrage et pourquoi ?

Le tissu conserve une part de 59,33 % grâce aux finitions techniques, à la gamme de couleurs et au prix, tandis que le cuir devrait croître à un CAGR de 5,53 % jusqu'en 2031.

Dernière mise à jour de la page le: