Taille et parts de marché des meubles d'habitation aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 125.81 Milliards de dollars |

| Taille du Marché (2026) | 130.57 Milliards de dollars |

| Taille du Marché (2031) | 157.2 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.78% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des meubles d'habitation aux États-Unis par Mordor Intelligence

La taille du marché des meubles d'habitation aux États-Unis était évaluée à 125,81 milliards USD en 2025 et devrait progresser de 130,57 milliards USD en 2026 pour atteindre 157,2 milliards USD d'ici 2031, à un TCAC de 3,78 % au cours de la période de prévision (2026-2031). La croissance repose sur la formation de ménages stimulée par l'immigration, un boom de la rénovation résidentielle et une demande croissante de mobilier multifonctionnel adapté aux aménagements urbains compacts. La rotation du parc immobilier reste faible en raison de taux hypothécaires élevés, ce qui incite les propriétaires à rénover et à renouveler leur mobilier plutôt qu'à déménager. Le marché des meubles d'habitation aux États-Unis bénéficie d'incitations fédérales et étatiques durables en faveur de la durabilité, qui favorisent les produits en bois certifiés. La concurrence des importations et la volatilité du fret continuent de comprimer les marges, même si l'automatisation des chaînes d'approvisionnement réduit les coûts de production pour les principaux fabricants.

Points clés du rapport

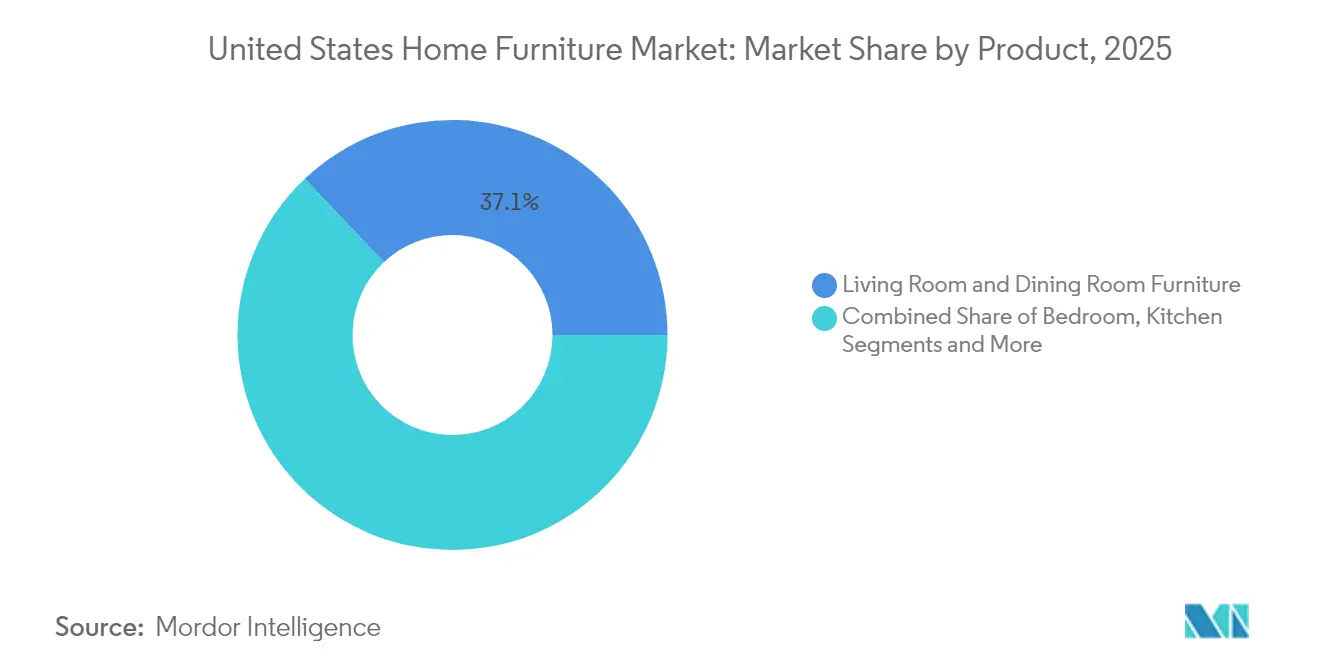

- Par catégorie de produit, le mobilier de salon et de salle à manger a dominé avec une part de 37,05 % du marché des meubles d'habitation aux États-Unis en 2025 ; le mobilier de chambre à coucher devrait progresser à un TCAC de 4,11 % jusqu'en 2031.

- Par matériau, le bois a représenté 62,10 % de la taille du marché des meubles d'habitation aux États-Unis en 2025, tandis que le segment plastique et polymère devrait croître à un TCAC de 4,6 % d'ici 2031.

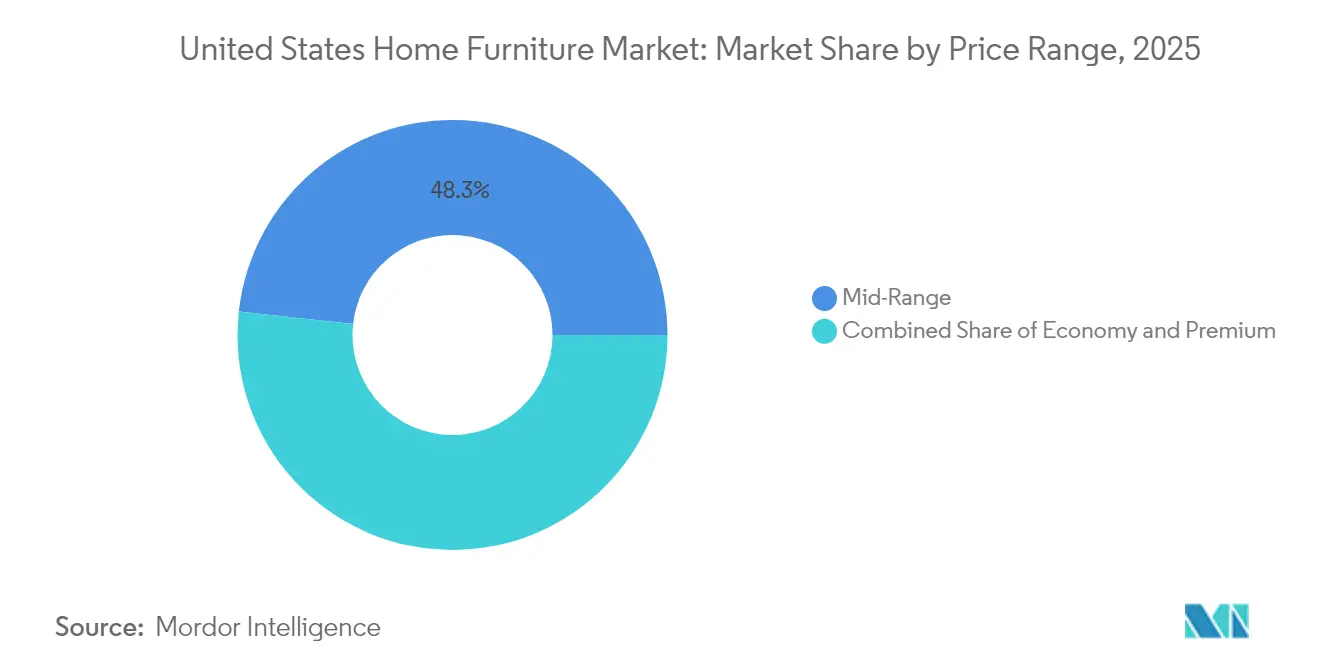

- Par gamme de prix, les offres milieu de gamme ont détenu 48,25 % de la part de marché des meubles d'habitation aux États-Unis en 2025 ; les produits premium devraient afficher un TCAC de 4,96 % d'ici 2031.

- Par canal de distribution, les magasins spécialisés ont représenté 74,85 % des revenus en 2025 ; la vente au détail en ligne progresse à un TCAC de 6,4 % jusqu'en 2031.

- Par géographie, l'Ouest a représenté 27,05 % des ventes régionales en 2025, tandis que le Sud-Ouest est en passe d'atteindre un TCAC de 5,18 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des meubles d'habitation aux États-Unis

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| L'amélioration de l'accessibilité financière des copropriétés stimule la demande de mobilier modulaire et multifonctionnel | +0.8% | Métropoles de la côte Ouest, cœurs urbains du Nord-Est | Moyen terme (2-4 ans) |

| Hausse des dépenses de rénovation résidentielle | +1.2% | National, avec concentration dans les métropoles à hauts revenus | Court terme (≤ 2 ans) |

| Croissance rapide des start-ups de mobilier en vente directe aux consommateurs (D2C) en ligne avec logistique de retour gratuit | +0.6% | National, adoption centrée sur les zones urbaines | Moyen terme (2-4 ans) |

| Formation de ménages d'immigrants augmentant les premiers achats de meubles | +0.9% | Grandes villes d'entrée, marchés en expansion de la Ceinture du Soleil | Long terme (≥ 4 ans) |

| Remises fédérales et provinciales en faveur de la durabilité accélérant l'adoption de produits en bois certifiés écologiques | +0.4% | Californie, États du Nord-Est disposant d'incitations environnementales | Long terme (≥ 4 ans) |

| Outils de visualisation RA/RV alimentés par l'IA améliorant les taux de conversion | +0.3% | Métropoles technologiquement avancées, groupes démographiques jeunes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'amélioration de l'accessibilité financière des copropriétés stimule la demande de mobilier modulaire et multifonctionnel

Les corrections de prix des copropriétés dans plusieurs marchés côtiers permettent aux primo-accédants d'accéder plus tôt à la propriété. Ces unités plus petites nécessitent un mobilier polyvalent, et les acheteurs dépensent 23 % de plus en produits économiseurs d'espace que leurs homologues en maison individuelle[1]Source : Association nationale des constructeurs de maisons, « Modèles de dépenses des acheteurs immobiliers 2024 », nahb.org . Les millennials privilégient les canapés sectionnels pouvant être divisés en éléments configurables, stimulant la demande de canapés sectionnels dans les gammes de salon. Les fabricants proposent désormais des poufs de rangement et des tables convertibles passant en quelques minutes d'un usage bureau à un usage salle à manger. Le marché des meubles d'habitation aux États-Unis enregistre des recettes supplémentaires à mesure que les acheteurs de copropriétés meublent des unités entières dans des fenêtres d'achat resserrées.

Hausse des dépenses de rénovation résidentielle

Les Américains ont dépensé 603 milliards USD en rénovation en 2024, et les dépenses devraient atteindre 509 milliards USD en 2025 malgré un crédit plus restrictif. Les projets de cuisine avec un budget moyen de 35 000 USD et les rénovations de salle de bains avoisinant 17 000 USD entraînent des remises à niveau coordonnées du mobilier pour compléter les nouvelles finitions. Des taux hypothécaires élevés retiennent de nombreux propriétaires dans leur logement actuel, multipliant les cycles de rénovation sur des périodes de détention plus longues. Les baby-boomers représentent la majorité des projets et privilégient les designs de mobilier adaptés aux personnes vieillissantes. Les buffets haut de gamme et les pièces de salle à manger assorties aux intérieurs rénovés relèvent les prix de vente moyens sur le marché des meubles d'habitation aux États-Unis.

Croissance rapide des start-ups de mobilier en vente directe aux consommateurs (D2C) en ligne avec logistique de retour gratuit

Les ventes de meubles en ligne ont atteint 29 % de toutes les dépenses d'amélioration de l'habitat en 2024, les marques en vente directe aux consommateurs (D2C) ayant supprimé les risques grâce aux retours gratuits et aux outils de visualisation en réalité augmentée (RA). Quatre-vingts pour cent des acheteurs déclarent que leur confiance augmente lorsqu'ils peuvent prévisualiser l'échelle et la couleur dans des expériences de réalité augmentée. Les modèles d'abonnement et de location gagnent du terrain en milieu urbain, offrant de la flexibilité aux locataires mobiles tout en générant des revenus récurrents pour les marques. La planification des stocks basée sur les données raccourcit les délais de livraison et minimise les ruptures de stock. Le marché des meubles d'habitation aux États-Unis évolue ainsi vers des écosystèmes omnicanaux qui fusionnent l'engagement numérique avec le service physique.

Formation de ménages d'immigrants augmentant les premiers achats

La migration internationale nette a ajouté 6 millions de résidents entre 2021 et 2024, et les nouveaux arrivants affichent un taux de formation de ménages de 30 %. Plus d'un million de nouveaux ménages meubleront entièrement leur domicile au cours des cinq prochaines années, favorisant dans un premier temps les ensembles d'entrée de gamme avant de passer aux gammes premium. Les métropoles de la Ceinture du Soleil captent une grande partie de cette demande grâce à la croissance de l'emploi et à un logement abordable. Les préférences culturelles pour les grandes salles à manger et les aménagements multigénérationnels élargissent la portée des catégories. Le marché des meubles d'habitation aux États-Unis s'assure ainsi un volume durable indépendant des tendances démographiques nationales.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Ralentissement du marché immobilier lié aux taux d'intérêt freinant les ventes de meubles à prix élevé | -1.1% | National, marqué dans les marchés côtiers à coût élevé | Court terme (≤ 2 ans) |

| Retards persistants du fret et des ports allongeant les délais de livraison | -0.7% | Régions dépendantes des importations, ports de la côte Ouest | Moyen terme (2-4 ans) |

| Concurrence des importations américaines dans le cadre de l'ACEUM comprimant les marges nationales | -0.6% | Régions à forte industrie manufacturière, Caroline du Nord, Sud-Est | Long terme (≥ 4 ans) |

| Hausse de la pénétration des importations malgré les droits de douane de la Section 301 | -0.8% | National, concentré dans les segments de mobilier en bois | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Ralentissement du marché immobilier lié aux taux d'intérêt freinant les ventes de produits à prix élevé

Les transactions de logements existants devraient reculer de 4,3 % en glissement annuel début 2025, réduisant les achats de meubles généralement associés aux déménagements. Des taux hypothécaires dépassant 6 % devraient dissuader les acheteurs soucieux de leur budget, affectant la demande pour les ensembles complets de chambres à coucher et de salles à manger. La confiance des consommateurs a atteint ses plus bas niveaux depuis dix ans, incitant les ménages à reporter les améliorations discrétionnaires. Si les détaillants proposent des financements promotionnels pour atténuer des prix élevés, des normes de crédit plus strictes ont réduit les taux d'acceptation. Le marché des meubles d'habitation aux États-Unis fait face à un scénario mitigé, les commandes liées à la rénovation compensant en partie le recul de la demande associée aux transactions immobilières.

Retards persistants du fret et des ports allongeant les délais de livraison

Les tarifs de conteneurs ont chuté par rapport aux sommets de 2021, mais restent le double des normes d'avant la pandémie, et la congestion portuaire maintient les délais de livraison à 12 à 16 semaines pour de nombreuses catégories à forte intensité d'importation[2]Source : Association des équipements de la maison, « Les défis logistiques mondiaux se poursuivent », myhfa.org . Les clients confrontés à de longues attentes se tournent vers des alternatives disponibles en stock ou reportent leurs achats, érodant les taux de conversion. Les détaillants investissent dans des stocks tampon plus importants, augmentant les besoins en fonds de roulement et les coûts d'entreposage. Les fabricants nationaux s'efforcent de s'approvisionner en composants localement ou de s'approcher du Mexique à la recherche de fiabilité. Le marché des meubles d'habitation aux États-Unis supporte des frais logistiques supplémentaires qui compriment les marges à moins d'être répercutés sur les prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les gammes polyvalentes pour espaces de vie ancrent les ventes

Le mobilier de salon et de salle à manger a représenté 37,05 % de la part de marché des meubles d'habitation aux États-Unis en 2025, soulignant le rôle central des espaces communs. Les aménagements en open space encouragent des sièges sectionnels coordonnés, des meubles télé et des ensembles salle à manger qui assurent une continuité visuelle dans les espaces connectés. Les fabricants intègrent des tissus résistants aux taches et des configurations modulaires pour répondre aux exigences de flexibilité et d'entretien facile. Le mobilier de chambre à coucher affiche la croissance la plus rapide avec un TCAC de 4,11 %, les consommateurs améliorant leurs matelas, tables de chevet et armoires qui servent désormais de toile de fond au télétravail. La conscience du bien-être lié au sommeil alimente la demande de matelas premium associés à des sommiers réglables et des têtes de lit connectées.

La domination du salon persiste car le divertissement en streaming maintient les ménages davantage à domicile, accélérant les cycles de remplacement des canapés et des fauteuils inclinables soumis à un usage quotidien. Les catégories salle à manger regagnent de l'élan après les perturbations de la pandémie, les consommateurs reprenant les réceptions à domicile. Les dépenses pour la chambre à coucher bénéficient de financements groupés permettant aux acheteurs de compléter des ensembles plutôt que d'acheter à la pièce. Les niches émergentes telles que les hybrides coiffeuse-bureau convertibles exploitent la tendance du télétravail sans sacrifier l'espace au sol. Dans toutes les catégories, le marché des meubles d'habitation aux États-Unis privilégie les designs qui s'adaptent facilement aux besoins de loisir, de restauration et de travail professionnel.

Note: Les parts de segments de tous les segments individuels sont disponibles lors de l'achat du rapport

Par matériau : le bois conserve son prestige face aux avancées des polymères

Le bois a sécurisé 62,10 % du chiffre d'affaires 2025 grâce à sa chaleur tactile, son approvisionnement renouvelable et des discours carbone favorables vérifiés selon les protocoles FSC. Les tables de salle à manger en chêne massif et les cadres de chambre à coucher en noyer ancrent les gammes premium destinées aux acheteurs recherchant une durabilité patrimoniale. Les pièces en plastique et polymère progressent à un TCAC de 4,6 % grâce aux composites recyclés et aux résines biosourcées qui dissipent la stigmatisation historique liée à la fragilité perçue. Le moulage par injection produit désormais des silhouettes élégantes impossibles à obtenir avec la menuiserie traditionnelle, ouvrant des réinterprétations de design du milieu du siècle à des prix accessibles. Les gammes métal se maintiennent en capitalisant sur l'esthétique loft et la durabilité pour extérieur.

Les chocs de la chaîne d'approvisionnement suscitent de l'intérêt pour les bois durs domestiques, réduisant la dépendance aux flux volatils de contreplaqué asiatique. Les campagnes d'éducation des consommateurs menées par le Conseil du mobilier durable (Sustainable Furnishings Council) sensibilisent aux finitions à faible teneur en COV et aux limites du formaldéhyde. Les innovateurs en polymères mettent en avant la recyclabilité en circuit fermé, s'alignant sur les valeurs écologiques croissantes de la Génération Z. Les constructions hybrides mélangent des placages en bois avec des âmes en polymère, réduisant les coûts sans compromettre l'authenticité de surface. Les choix de matériaux se diversifient donc tandis que le bois continue d'ancrer les récits de marque autour de l'artisanat au sein du marché des meubles d'habitation aux États-Unis.

Par gamme de prix : la montée en gamme prend de l'élan

Les collections milieu de gamme ont représenté 48,25 % des ventes en 2025, alliant ingénierie de la valeur et design soigné pour les ménages grand public. La fatigue inflationniste pousse les acheteurs avisés vers les gammes premium qui promettent longévité, et ce segment progresse à un TCAC de 4,96 % jusqu'en 2031. Les marques justifient des prix plus élevés en proposant des finitions personnalisables, des prises de charge intégrées et des garanties à vie sur la quincaillerie. Les gammes économiques perdent des parts au profit des importations à marque propre qui compriment les marges des chaînes de distribution à prix réduit traditionnelles. Les promotions à intérêts différés aident à combler les écarts d'accessibilité financière, maintenant le volume dans toutes les tranches.

Les plateformes de revente mettent en évidence les valeurs résiduelles plus élevées des produits premium, renforçant la logique d'achat unique chez les consommateurs soucieux de l'environnement. Les labels en vente directe aux consommateurs (D2C) exploitent des outils de configuration en ligne pour offrir des options sur mesure avec des marges inférieures à celles des showrooms de luxe. La durée de garantie s'affirme comme un facteur décisif, avec une couverture de dix ans désormais courante pour les matelas et canapés premium. Les pôles de richesse régionaux le long des côtes affichent une pénétration premium disproportionnée, tandis que les marchés à orientation valeur du centre des États-Unis privilégient le milieu de gamme. La taille du marché des meubles d'habitation aux États-Unis se segmente donc selon les niveaux de revenus, avec une tendance vers l'investissement qualitatif plutôt que le remplacement fréquent.

Note: Les parts de segments de tous les segments individuels sont disponibles lors de l'achat du rapport

Par canal de distribution : l'omnicanal s'impose au centre du jeu

Les magasins spécialisés ont conservé 74,85 % des revenus en 2025 en combinant des présentations tactiles avec des conseils de décoration qui restent convaincants pour les décisions portant sur des articles à prix élevé. Beaucoup intègrent désormais des bornes à catalogue infini et des planificateurs en réalité virtuelle (RV) pour allier l'amplitude numérique à la validation physique. Les canaux en ligne progressent toutefois rapidement à un TCAC de 6,4 % grâce à des réseaux de livraison du dernier kilomètre améliorés permettant une livraison programmée dans la pièce de son choix pour les articles volumineux. Les grandes surfaces de bricolage et les clubs-entrepôts captent les achats impulsifs sur les pièces d'accent, mais peinent à reproduire les expériences de visualisation offertes par les leaders en ligne. Les parcours hybrides dominent, 45 % des acheteurs effectuant des recherches en ligne avant d'acheter en magasin.

Le paiement mobile doit être sans friction car la majorité des commandes Wayfair proviennent de téléphones ; les détaillants investissent donc dans des chargements de pages plus rapides et des intégrations de paiement en un clic. Les conseils de design par chat en direct et les moteurs de recommandation basés sur l'IA améliorent les taux d'attachement en ligne. Les showrooms déploient des codes QR qui transfèrent le contenu du panier sur les téléphones des clients pour une finalisation ultérieure, unifiant les canaux. La visibilité des stocks dans l'ensemble des magasins en réseau permet le retrait le jour même, répondant aux attentes d'immédiateté. Le marché des meubles d'habitation aux États-Unis récompense les détaillants qui présentent des prix, une disponibilité et un service cohérents quel que soit le point d'entrée.

Analyse géographique

L'Ouest a représenté 27,05 % de la taille du marché des meubles d'habitation aux États-Unis en 2025, soutenu par les hauts revenus de la Californie et des normes de durabilité strictes qui stimulent la demande de collections en bois certifié. Les pôles de richesse axés sur la technologie comme San Francisco et Seattle adoptent les achats assistés par réalité augmentée (RA) plus rapidement que les autres régions, établissant des références numériques qui se répandent à l'échelle nationale. La proximité des ports du Pacifique facilite les flux d'importation, mais les récentes congestions motivent des investissements dans des centres de distribution du sud de la Californie qui réduisent la distance du dernier kilomètre. Les appartements urbains en open space stimulent les ventes de systèmes de salon modulaires conçus pour la flexibilité dans des espaces compacts. Le leadership stylistique de la côte Ouest se propage souvent vers les États de l'intérieur en l'espace de deux cycles produits, renforçant le rôle de précurseur de tendances de la région.

Le Sud-Ouest affiche le TCAC le plus rapide à 5,18 % jusqu'en 2031 grâce aux migrants et aux relocalisations d'entreprises qui alimentent une formation continue de ménages. Les métropoles texanes comme Dallas et Austin enregistrent des gains de population à deux chiffres qui se traduisent directement par une demande de meubles dans les segments milieu de gamme et premium. Un climat doux toute l'année élargit les catégories de mobilier d'extérieur, stimulant la demande de sièges et d'ensembles de salle à manger résistants aux intempéries. Les influences culturelles hispaniques favorisent les meubles pour grands rassemblements familiaux, augmentant la valeur des commandes de salle à manger. Des régimes fiscaux favorables aux entreprises attirent des fabricants à la recherche de nœuds de distribution centraux aux États-Unis, ancrant davantage les chaînes d'approvisionnement en mobilier au sein de la région.

Le Nord-Est, le Sud-Est et le Midwest présentent des dynamiques variées façonnées par les évolutions démographiques, l'héritage manufacturier et le climat. Le Nord-Est maintient la solidité du segment premium malgré une croissance démographique plus lente, car la fréquence des rénovations reste élevée dans le parc de logements anciens. Le Sud-Est tire parti d'avantages logistiques et d'un pôle de rembourrage existant en Caroline du Nord, soutenant des cycles de réapprovisionnement plus rapides pour les chaînes nationales. Le Midwest fait face à une émigration mais conserve de solides réseaux de magasins spécialisés à Chicago et Minneapolis qui servent les clients régionaux en quête de qualité artisanale. Ces régions maintiennent le marché des meubles d'habitation aux États-Unis diversifié et résilient face aux chocs localisés.

Analyse de la chaîne de valeur

La chaîne de valeur du mobilier résidentiel américain commence par l'approvisionnement en matières premières et en composants, notamment le bois dur, les panneaux de bois d'ingénierie, la mousse, les textiles, la quincaillerie et les finitions, qui alimentent ensuite la fabrication nationale et les produits finis importés. Les producteurs et assembleurs nationaux complètent leurs intrants avec des composants d'outre-mer, tandis que des organismes professionnels tels que l'American Home Furnishings Alliance (AHFA), l'Association of Woodworking and Furnishings Suppliers (AWFS) et l'International Wood Products Association (IWPA) relient les fournisseurs, les fabricants et les priorités politiques à travers l'écosystème. Les contraintes de main-d'œuvre et de capacité en amont sont devenues plus visibles, notamment les fermetures d'usines textiles américaines en 2024-2025, qui ont resserré la disponibilité de tissus d'ameublement pour certaines catégories.

Les opérations intermédiaires comprennent les usines de meubles-coffres et de rembourrage, les importateurs de meubles finis, ainsi que les distributeurs qui gèrent la consolidation, l'emballage et le contrôle qualité avant l'exécution des commandes en magasin. Les magasins spécialisés en mobilier restent un débouché en aval dominant en 2025, et les acteurs en ligne continuent de se développer, en dépendant des colis, du transport de groupage (LTL) et de transporteurs spécialisés en mobilier pour la livraison et les retours d'articles volumineux. La logistique demeure un point de friction majeur, la congestion portuaire et la volatilité du fret allongeant les délais pour les catégories fortement importées. La planification des perturbations portuaires de fin 2024 a poussé les importateurs à constituer des stocks tampons et à réacheminer les volumes vers des points d'entrée alternatifs, déplaçant la congestion vers les réseaux ferroviaires et d'entreposage nationaux. Les détaillants et les fabricants ont réagi en rationalisant leurs assortiments vers des références à rotation plus rapide, en maintenant davantage de stocks de sécurité pour les meilleures ventes et en augmentant l'approvisionnement de proximité (nearshore) lorsque cela est possible, afin de stabiliser les niveaux de service et de réduire les variations de fonds de roulement liées à des délais de transit incertains.

Paysage concurrentiel

Trois transactions importantes ont redéfini les économies d'échelle : l'acquisition de Steelcase par HNI pour 2,2 milliards USD, le rachat de Mattress Firm par Tempur Sealy pour 5 milliards USD et le programme d'expansion omnicanale d'IKEA pour 2,2 milliards USD. Les consolidateurs visent à sécuriser un levier d'approvisionnement, une logistique unifiée et une largeur d'assortiment intercatégories. Ashley Furniture a investi 2 milliards USD depuis 2017 dans l'automatisation aux États-Unis, déployant près de 500 robots qui augmentent la productivité et atténuent les pénuries de main-d'œuvre[4]Source : Ashley Furniture Industries, « Aperçu des investissements en automatisation », ashleyfurniture.com . Malgré les mouvements de consolidation, seulement 3 % des marques proposent une réalité augmentée native, laissant une marge de différenciation pour les pionniers du numérique. Les nouveaux entrants en vente directe aux consommateurs exploitent leur présence sur les réseaux sociaux et des flux de produits personnalisables pour éroder la fidélité aux enseignes traditionnelles.

La pression des prix à l'importation persiste alors que les producteurs chinois contournent les droits de douane en déplaçant l'assemblage final vers le Vietnam et l'Indonésie. Les entreprises nationales répliquent avec des programmes de livraison rapide promettant une livraison en moins de deux semaines, rendus possibles par des stocks stratégiquement positionnés. Les certifications en matière de durabilité deviennent des qualifications obligatoires dans les appels d'offres de l'hôtellerie et des marchés publics, entraînant l'adoption généralisée des certifications BIFMA LEVEL et GREENGUARD. Les start-ups de mobilier par abonnement restent de niche mais suscitent l'intérêt des jeunes locataires qui valorisent la flexibilité plutôt que la propriété, incitant les acteurs établis à piloter des modèles de location. L'intensité concurrentielle couvre donc les dimensions coût, rapidité, durabilité et expérience, avec peu d'acteurs excellant dans les quatre.

Les spécialistes de niche se taillent un positionnement défendable grâce à l'artisanat localisé, aux récits autour du bois de récupération ou aux techniques de rembourrage patrimoniales. Parallèlement, les outils d'intelligence artificielle pour la prévision de la demande et le marketing hyper-personnalisé gagnent du terrain parmi les chaînes de taille moyenne qui cherchent à combler leur retard en matière de données face aux géants du commerce électronique. Les nouveaux points de planification et de commande d'IKEA illustrent la façon dont les empreintes physiques peuvent se réduire tandis que les services de design s'étendent, abaissant les coûts fixes par vente. Le programme d'étiquetage de Wayfair, « Wayfair Verified », signale une orientation vers des indicateurs de qualité cohérents susceptibles d'élever les attentes des consommateurs dans l'ensemble du secteur. Dans l'ensemble, le marché des meubles d'habitation aux États-Unis récompense les entreprises agiles qui se développent de manière durable et numérisent les interactions clients sans abandonner les attributs de marque tactiles.

Leaders du secteur des meubles d'habitation aux États-Unis

Inter IKEA Holding B.V.

Williams-Sonoma Inc. (Pottery Barn, West Elm)

Wayfair Inc.

Ashley Furniture Industries

La-Z-Boy Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La personnalisation et la capacité d'expédition rapide se distinguent comme des leviers de croissance dans les catégories modulaires et fortement axées sur le rembourrage, les consommateurs recherchant des configurations d'encombrement adaptables, des tissus de performance durables et des looks coordonnés liés à des projets de rénovation. Les signaux d'investissement observés en 2025-2026 indiquent un intérêt renouvelé pour la capacité de production nationale et un réapprovisionnement plus rapide, notamment le lancement par Peachtree Works d'une fabrication nationale à Candor, en Caroline du Nord, en décembre 2025, sur environ 400 000 pieds carrés, afin de soutenir les marques Braxton Culler et Classic Home, ainsi que plusieurs projets prévus en 2026 pour développer la capacité de production en Caroline du Nord. En mars 2026, Universal Furniture a ouvert une usine de rembourrage de 200 000 pieds carrés à Burke County, dotée de routeurs CNC avancés et de découpe automatisée, tandis que Davis Furniture a agrandi son campus de High Point grâce à l'acquisition d'un bâtiment de 124 000 pieds carrés et à la pose de la première pierre d'un espace supplémentaire dédié à la fabrication avancée et aux salles d'exposition.

Des opportunités existent également là où la vente assistée par la technologie rejoint la maîtrise des retours, à mesure que la pénétration du mobilier en ligne augmente et que les acheteurs recherchent la confiance avant de finaliser leur achat. Les détaillants qui déploient la visualisation de pièces en réalité augmentée, des données produit plus riches et une découverte assistée par l'IA peuvent réduire les frictions liées aux retours et augmenter les ventes additionnelles (livraison, plans de protection, pièces coordonnées) sur des parcours omnicanaux, tout en continuant à exploiter les atouts des magasins spécialisés en matière de conseil et de validation tactile. Du côté de l'offre, les marques disposant de gammes fortement axées sur le bois qui associent des allégations de durabilité à un approvisionnement vérifiable peuvent mieux répondre à la demande de finitions à faible teneur en COV et s'aligner sur les exigences d'achat. L'incertitude liée au fret et les variations de coûts induites par les droits de douane augmentent encore les gains potentiels de l'intégration verticale, des sites de fabrication localisés et des réserves de stocks positionnées régionalement, qui soutiennent des programmes de livraison en deux semaines ou plus rapides sans surexposer les opérations à des délais d'importation plus longs.

Développements récents du secteur

- Mars 2026 : Universal Furniture a ouvert une usine de rembourrage de 200 000 pieds carrés à Burke County, en Caroline du Nord, remplaçant un site plus petit à Conover et ajoutant une capacité de découpe CNC et automatisée. Cette expansion renforce la maîtrise des délais nationaux pour les assortiments axés sur le rembourrage et soutient un réapprovisionnement plus rapide pour les détaillants privilégiant des programmes d'expédition rapide.

- Août 2025 : HNI Corporation a accepté d'acquérir Steelcase pour environ 2,2 milliards USD, créant une plateforme combinée plus large couvrant plusieurs catégories de mobilier, avec une échelle accrue en matière d'approvisionnement et de distribution. Cette transaction souligne une consolidation continue susceptible de remodeler le pouvoir de négociation avec les fournisseurs et les partenaires de distribution.

- Octobre 2024 : Flexsteel a transféré ses volumes d'importation des points d'entrée de la côte Est vers les ports de la côte Ouest en anticipation de perturbations portuaires liées à des conflits de main-d'œuvre. Ce réacheminement a mis en évidence la manière dont la planification logistique et la constitution de stocks tampons peuvent modifier sensiblement la fiabilité des livraisons et les besoins en fonds de roulement pour les lignes de mobilier fortement dépendantes de l'importation.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur du mobilier résidentiel vendu aux États-Unis à usage domestique, dans les différentes pièces communes d'un foyer, et à travers les canaux d'achat hors ligne et en ligne. Nous considérons le marché comme la valeur des ventes générées par les produits de mobilier achetés pour des espaces résidentiels.

Exclusions du périmètre : nous excluons les biens domestiques non liés au mobilier tels que les gros appareils électroménagers, l'électronique grand public et la plupart des accessoires de décoration intérieure qui ne sont généralement pas classés comme mobilier.

Aperçu de la segmentation

- Par produit

- Mobilier de salon et de salle à manger

- Mobilier de chambre à coucher

- Mobilier de cuisine

- Mobilier de bureau à domicile

- Mobilier de salle de bains

- Mobilier d'extérieur

- Autres meubles

- Par matériau

- Bois

- Métal

- Plastique et polymère

- Autres

- Par gamme de prix

- Économique

- Milieu de gamme

- Premium

- Par canal de distribution

- Grandes surfaces de bricolage

- Magasins spécialisés en mobilier (y compris les points de vente exclusifs de marque)

- En ligne

- Autres canaux de distribution (comprend les hypermarchés, supermarchés, téléachat, clubs-entrepôts, grands magasins, etc.)

- Par géographie

- Nord-Est

- Sud-Est

- Midwest

- Sud-Ouest

- Ouest

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le tableau initial de l'offre et de la demande de mobilier résidentiel américain, avant toute modélisation chiffrée. Nous nous sommes appuyés sur des ensembles de données publiques tels que les statistiques de vente au détail et de fabrication du US Census Bureau, les séries de dépenses de consommation personnelle du BEA, les données d'inflation du BLS pour normaliser les prix, et les données commerciales de l'USITC pour les importations et exportations de mobilier.

Parallèlement, nous avons examiné les documents déposés par les entreprises et les présentations aux investisseurs afin de comprendre le contexte de mix et de chiffre d'affaires, et nous avons également utilisé les sites web d'associations professionnelles et la presse spécialisée reconnue pour valider les tendances, notamment les évolutions de la part du commerce électronique et les changements de la demande liés au logement. Le cas échéant, des abonnements payants relatifs aux données financières et de veille des entreprises, des bases de données de brevets et des données d'importation et d'exportation au niveau des expéditions ont été utilisés pour vérifier le périmètre et le calendrier des produits. Ces exemples sont illustratifs, et de nombreuses autres sources ont également été consultées à des fins de collecte, de validation et de clarification.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur des échanges avec des fabricants, des propriétaires de marques, des distributeurs et de grands détaillants, puis sur la validation des moteurs de la demande auprès de spécialistes des canaux et des catégories. Nous avons également vérifié les points de vue à travers les principaux bassins de demande américains et les liens d'approvisionnement, car les prix, les cycles de stocks et l'exposition aux importations peuvent varier selon la région et le type de mobilier.

Les contributions des répondants ont permis de clarifier où les évolutions du mix des canaux sur le marché américain ont tendance à apparaître en premier, par exemple lorsque la part du commerce électronique augmente, et quelles sous-catégories de mobilier sont systématiquement traitées comme du mobilier plutôt que comme des biens domestiques adjacents par les différents acteurs du secteur.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier niveau : 31% | Cadres dirigeants : 13% | |

| Niveau intermédiaire : 54% | Responsables fonctionnels/d'unité : 31% | |

| Acteurs plus petits : 15% | Managers : 56% |

Dimensionnement et prévisions du marché

Notre dimensionnement commence par une approche descendante (top-down) où les signaux de dépenses des consommateurs américains, les indicateurs de vente au détail et de fabrication, ainsi que les flux commerciaux sont utilisés pour reconstituer le bassin de mobilier résidentiel adressable en termes de valeur, puis ajustés en fonction de la pertinence par catégorie. Pour ancrer le total, les résultats sont corroborés par des approximations ascendantes (bottom-up) sélectives, telles que des fourchettes de prix de vente moyens échantillonnées multipliées par des indicateurs de volume, des consolidations par fournisseur et par canal pour quelques catégories majeures, et des vérifications auprès de distributeurs lorsque des écarts existent.

Les intrants pertinents dans le modèle incluaient les mises en chantier de logements et les ventes de logements existants comme indicateur directionnel des cycles d'emménagement et de remplacement, l'inflation des prix du mobilier et de l'ameublement comme contrôle de la croissance en valeur, les tendances de la part des importations qui influencent la disponibilité et les prix, les évolutions de pénétration du commerce électronique qui affectent le mix des canaux, ainsi que les schémas d'intensité promotionnelle susceptibles de comprimer les prix de vente moyens réalisés. Lorsqu'une vérification croisée ascendante ne pouvait pas couvrir proprement les catégories plus petites, nous avons utilisé des hypothèses de part de marché prudentes, ultérieurement testées lors d'entretiens avec des experts de catégorie et de canal.

Pour les prévisions, une analyse de scénarios a été utilisée avec un scénario de base ancré sur les attentes consensuelles des entretiens concernant la normalisation de la demande, l'évolution des prix et le comportement des stocks par canal, puis les scénarios ont été fusionnés en une seule trajectoire de prévision. Lorsque les intrants évoluaient dans des directions contradictoires, nous avons réexaminé les hypothèses et revérifié le calendrier des séries de données avant de finaliser les résultats.

Validation des données et cycle de mise à jour

La validation s'effectue par triangulation par étapes, où les totaux modélisés sont comparés à des signaux indépendants tels que les séries de dépenses des consommateurs, la performance des catégories de vente au détail et les mouvements de valeur commerciale. Si les écarts sortent des plages attendues, les facteurs sont retracés jusqu'à la tarification, au mix des canaux ou à l'alignement du périmètre, puis les hypothèses sont ajustées et revérifiées.

Avant validation finale, les travaux font l'objet de révisions par les analystes en plusieurs étapes, à la recherche de ruptures de tendance, d'effets inflationnistes inhabituels et de tout écart d'une année sur l'autre non soutenu par des indicateurs externes. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées en cas d'événements significatifs, tels que des variations tarifaires brutales, des chocs majeurs de la demande liés au logement ou des changements durables des coûts d'importation. Juste avant la livraison, nous effectuons une dernière vérification pour nous assurer que les publications publiques les plus récentes sont reflétées dans le modèle.

Taille du marché américain du mobilier résidentiel selon Mordor Intelligence par rapport aux autres estimations publiées

Les valeurs de marché publiées pour le mobilier résidentiel américain peuvent varier considérablement, même lorsqu'elles mesurent la même catégorie générale. La majeure partie de l'écart provient de ce que chaque éditeur inclut dans le périmètre, de la manière dont il traite le prix et l'inflation, et du fait que les chiffres reflètent les dépenses des consommateurs ou les ventes du secteur.

L'écart le plus important provient généralement de la couverture de produits adjacents et de la base de valeur, Mordor Intelligence comptabilisant la valeur des ventes de mobilier résidentiel sans intégrer des catégories de dépenses de consommation plus larges comme l'ameublement et les revêtements de sol, ce qui peut gonfler les totaux lorsqu'ils sont regroupés en une seule ligne.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 125,81 milliards USD (2025) | |

| Plateforme de données sectorielles A | 257,23 milliards USD (2025) | Utilise une construction basée sur les dépenses des consommateurs qui inclut le mobilier, l'ameublement et les revêtements de sol, ce qui élargit le panier au-delà des seules ventes de mobilier et peut y intégrer des catégories non liées au mobilier. |

| Cabinet de conseil régional B | 91,10 milliards USD (2024) | Utilise un cadrage plus restreint du mobilier domestique avec des frontières de catégorie différentes et une année de base différente, et peut traiter les canaux et les répartitions par utilisateur final d'une manière qui exclut certaines parties du marché plus large de la vente au détail de mobilier résidentiel. |

La comparaison montre qu'une même étiquette peut dissimuler des paniers et des bases de valeur différents. En maintenant le périmètre limité aux produits de mobilier à usage résidentiel, et en vérifiant année par année l'évolution des prix et les signaux de demande, l'estimation reste traçable à des intrants clairs et des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des meubles d'habitation aux États-Unis en 2031 ?

Le secteur devrait atteindre 157,2 milliards USD d'ici 2031, reflétant un TCAC de 3,78 % sur la période de prévision.

Quelle est la taille du marché des meubles d'habitation aux États-Unis en 2026 ?

Le marché est estimé à 130,57 milliards USD en 2026.

Quelle catégorie de produit domine actuellement les ventes ?

Le mobilier de salon et de salle à manger occupe la première place avec une part de revenus de 37,05 % en 2025.

Quelle région connaît la croissance la plus rapide ?

Le Sud-Ouest devrait afficher un TCAC de 5,18 % jusqu'en 2031 grâce à une forte migration et à la formation de ménages.

À quelle vitesse les canaux en ligne se développent-ils ?

Les ventes de meubles en ligne progressent à un TCAC de 6,4 %, le plus élevé parmi les canaux de distribution.

Quel matériau domine la fabrication ?

Le bois reste le matériau dominant, représentant 62,10 % des ventes 2025 en raison de la préférence des consommateurs pour les esthétiques naturelles et l'approvisionnement certifié.

Dernière mise à jour de la page le: