Taille et part du marché des meubles de bureau à domicile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 41.21 Milliards de dollars |

| Taille du Marché (2031) | 58.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.31% CAGR |

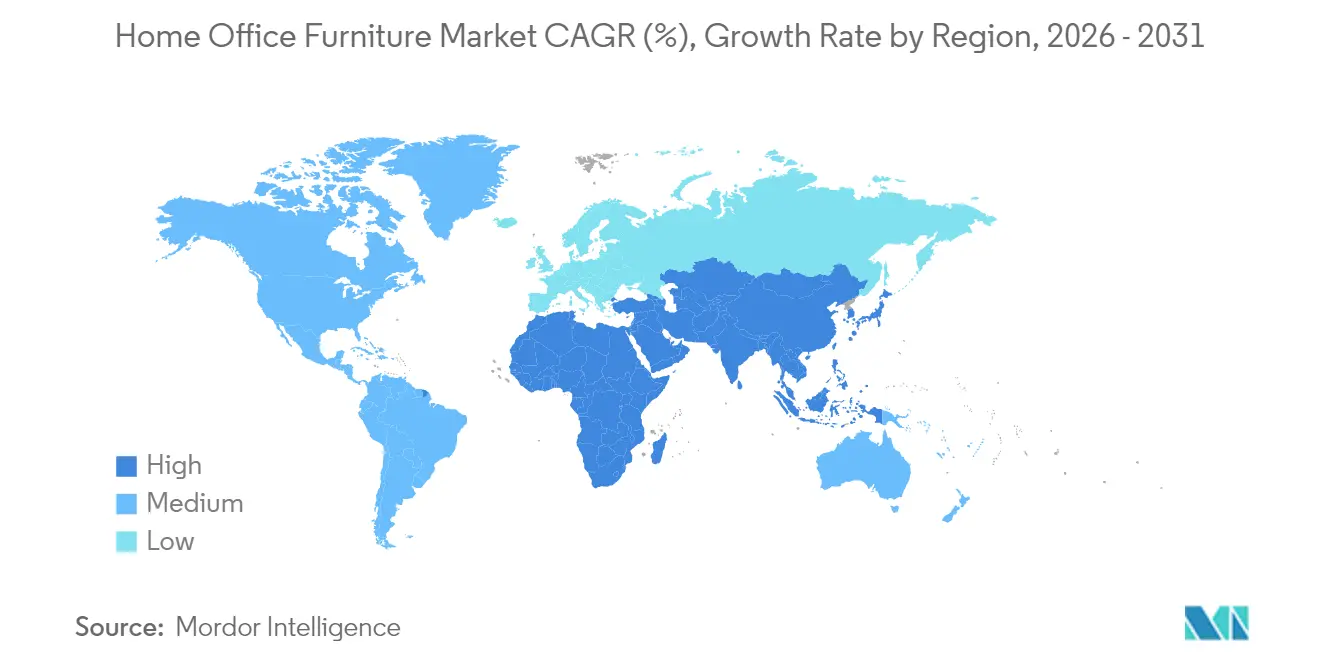

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

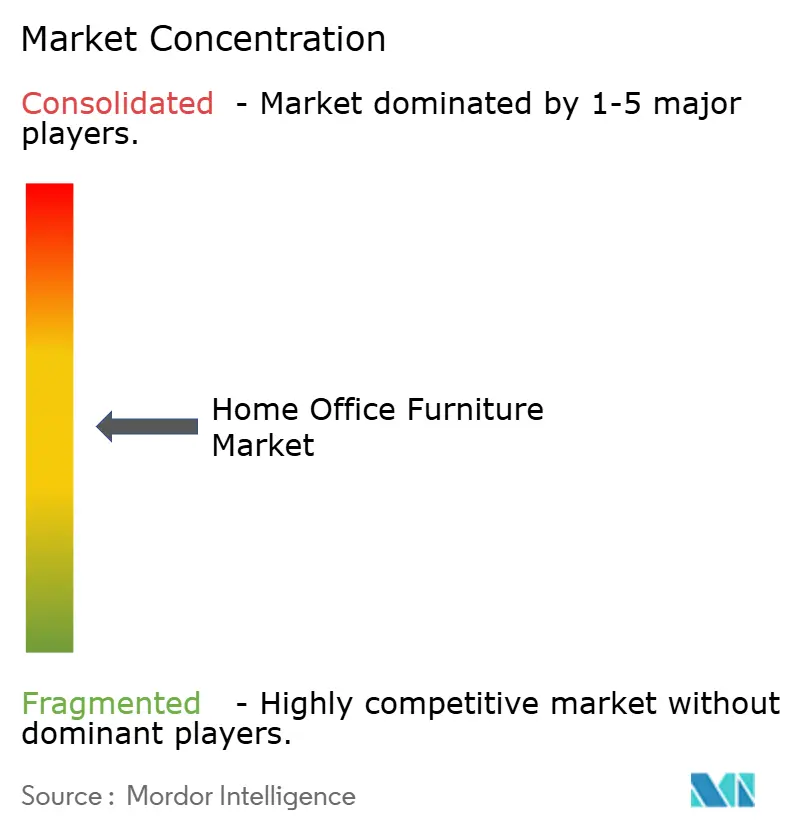

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des meubles de bureau à domicile par Mordor Intelligence

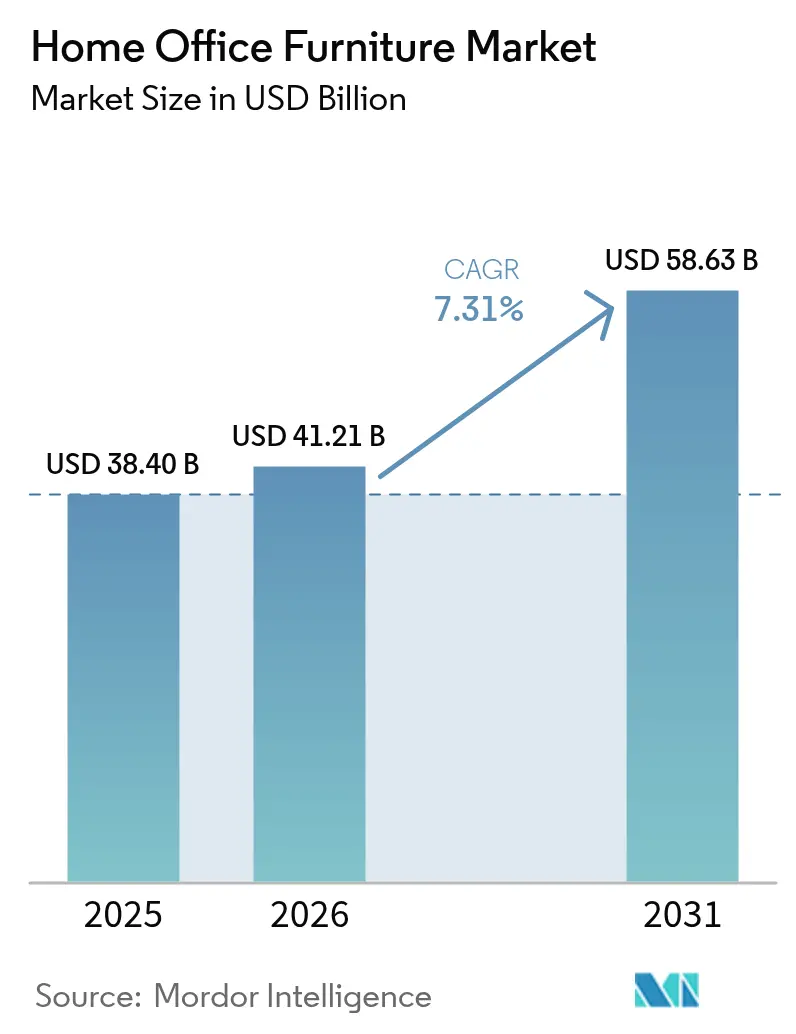

La taille du marché des meubles de bureau à domicile devrait croître de 38,40 milliards USD en 2025 à 41,21 milliards USD en 2026 et devrait atteindre 58,63 milliards USD d'ici 2031, à un TCAC de 7,31 % sur la période 2026-2031.

Les politiques de travail hybride pérennisées ont transformé les dépenses consacrées aux espaces de travail à domicile, passant de discrétionnaires à structurelles, garantissant une base de demande stable même à mesure que les surfaces immobilières d'entreprise se réduisent. La profondeur manufacturière de l'Asie-Pacifique et la hausse des revenus des ménages amplifient cet élan, tandis que l'Amérique du Nord et l'Europe restent ancrées par des directives ergonomiques strictes qui transforment les dépenses de conformité en revenus récurrents. Les plateformes en ligne, renforcées par des outils de commerce social et des réseaux de livraison rapide, raccourcissent les cycles d'achat et aident les marques intermédiaires à atteindre une portée nationale sans création de points de vente physiques. La substitution de matériaux, notamment les plastiques recyclés, atténue les chocs sur les prix des intrants et renforce les arguments environnementaux qui influencent désormais plus d'un tiers des décisions d'achat sur les marchés développés. L'intensité concurrentielle reste modérée, les cinq premiers fournisseurs contrôlant une part importante des revenus mondiaux, laissant de la place aux challengers axés sur le design pour se développer rapidement grâce à des modèles en vente directe aux consommateurs.

Principaux enseignements du rapport

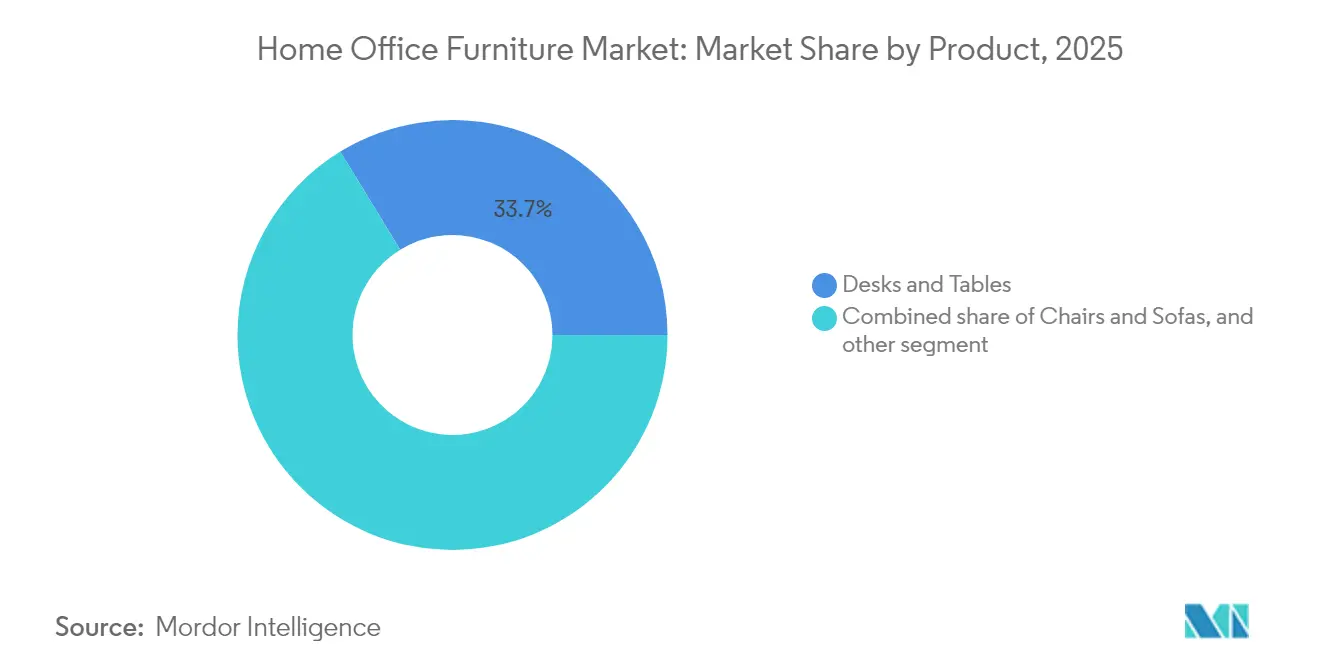

- Par produit, les bureaux et tables détenaient 33,74 % de la part de marché des meubles de bureau à domicile en 2025, tandis que les bureaux intelligents équipés de capteurs IoT devraient croître à un TCAC de 10,23 % jusqu'en 2031.

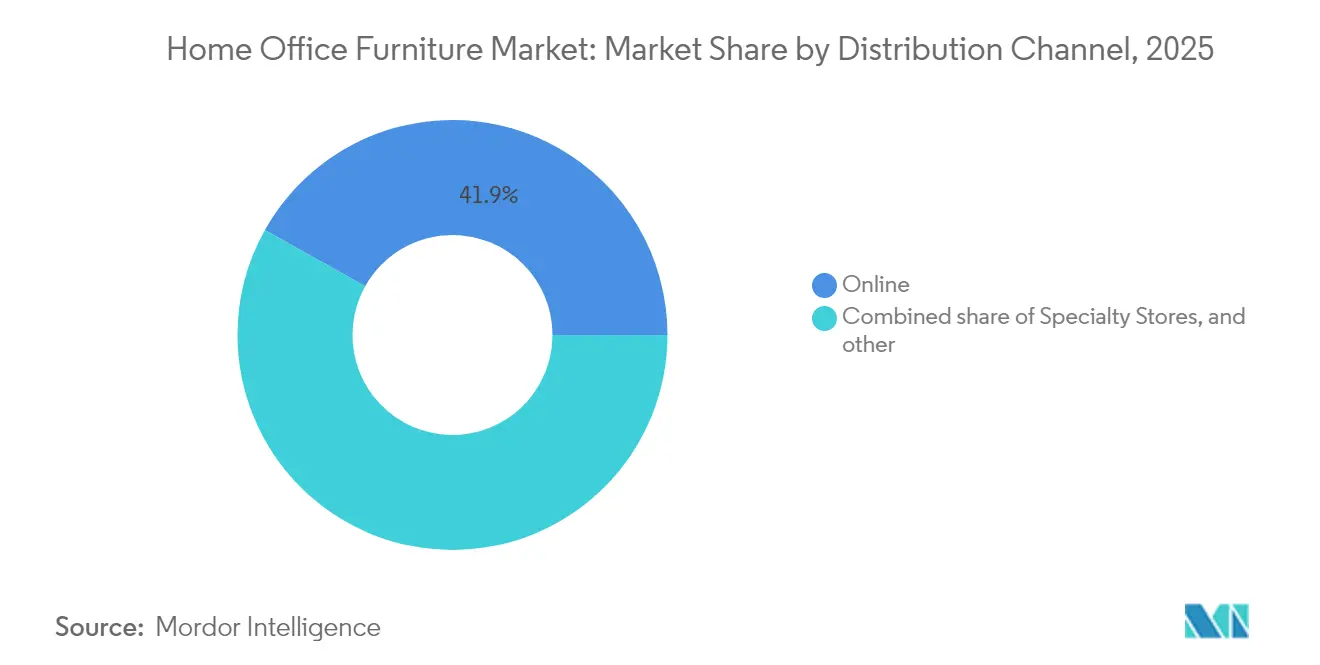

- Par canal de distribution, le segment en ligne a capté 41,88 % de la part de marché des meubles de bureau à domicile en 2025 ; les ventes en vente directe aux consommateurs devraient se développer à un TCAC de 14,10 % jusqu'en 2031.

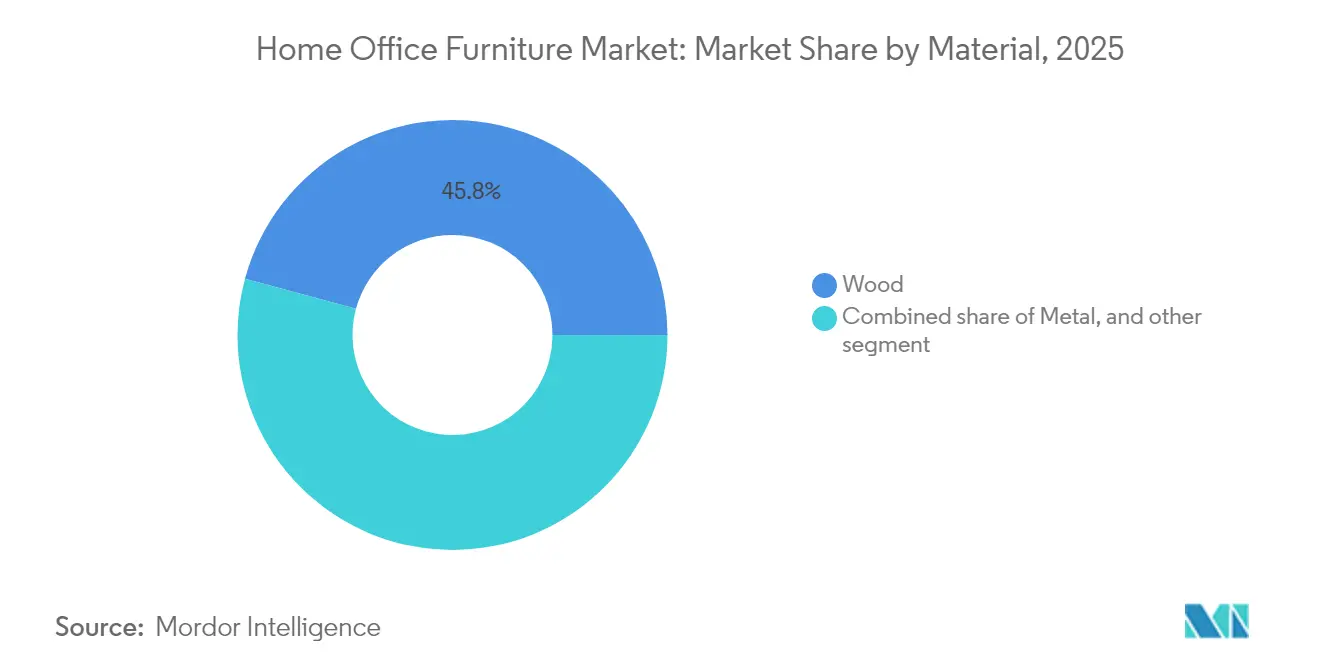

- Par matériau, le bois représentait 45,78 % de la taille du marché des meubles de bureau à domicile en 2025, tandis que les plastiques recyclés progressent à un TCAC de 8,05 % au cours de la période de prévision.

- Par géographie, l'Asie-Pacifique a contribué à hauteur de 38,05 % de la part de marché des meubles de bureau à domicile en 2025 et devrait enregistrer un TCAC de 9,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des meubles de bureau à domicile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pérennité du travail hybride et à distance | +2.1% | Mondial, avec un impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Essor des réglementations en matière d'ergonomie et de bien-être | +1.8% | Amérique du Nord et UE en premier plan, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Montée en puissance des marques de meubles nativement numériques | +1.4% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Évolution des consommateurs vers des designs multifonctionnels haut de gamme | +1.2% | Asie-Pacifique au cœur, débordement vers l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Croissance des plateformes de revente dans l'économie circulaire | +0.7% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Fabrication personnalisée de masse assistée par IA | +0.6% | Pôles manufacturiers d'Asie-Pacifique, distribution mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pérennité du travail hybride et à distance

Les politiques d'entreprise prévoient désormais deux à trois jours de télétravail par semaine, transformant les achats ponctuels effectués pendant le confinement en cycles de remplacement prévisibles qui stabilisent le marché des meubles de bureau à domicile[1]Nicholas Bloom et al., "Enquête : le travail à distance n'est pas près de disparaître — et les dirigeants le savent," Harvard Business Review, hbr.org. . La demande s'étend au-delà des travailleurs du savoir, car des secteurs tels que les services financiers et la santé adoptent des horaires flexibles pour élargir les viviers de talents. Les employeurs subventionnent des ensembles bureau-chaise pour réduire les risques d'indemnisation des travailleurs, tandis que les assureurs exigent de plus en plus la preuve d'un équipement ergonomique. Les bureaux à hauteur réglable, les bras de moniteur et les tapis anti-fatigue deviennent donc des postes standard dans les nomenclatures d'achat plutôt que des avantages facultatifs. Les pics de ventes coïncident avec les renouvellements de matériel informatique des entreprises, intégrant les meubles dans le même cycle d'investissement de trois à cinq ans que les ordinateurs portables. La prévisibilité des revenus qui en résulte permet des cycles de production plus longs qui réduisent les coûts unitaires et élargissent les offres à prix intermédiaire. L'Asie-Pacifique acquiert un avantage à l'exportation grâce à des usines régionales capables de basculer rapidement entre des références contractuelles et grand public sans enfreindre les normes de qualité mondiales.

Essor des réglementations en matière d'ergonomie et de bien-être

Les recommandations de l'Agence américaine pour la sécurité et la santé au travail (OSHA) et les directives de l'Union européenne couvrent désormais les environnements de travail à distance, imposant des sièges réglables, une ergonomie des repose-claviers et des niveaux d'éclairage minimaux [2]Heather Ritz, "Les 5 principales tendances ergonomiques à surveiller en 2025," Briotix Health, briotix.com. . Les employeurs qui ne se conforment pas s'exposent à des amendes et à des primes d'assurance maladie plus élevées, ce qui les incite à conclure des accords d'achat en gros avec des fournisseurs certifiés. Les labels de certification produit — GREENGUARD, BIFMA LEVEL et GS — constituent des prérequis d'appel d'offres pour les acheteurs en entreprise. Les fabricants répondent en intégrant des capteurs qui mesurent l'occupation des sièges et la posture, générant des rapports de conformité satisfaisants pour les auditeurs. Les compagnies d'assurance associent des réductions de primes à des déploiements ergonomiques vérifiés, renforçant les mises à niveau du matériel tous les quatre ans. La demande en Amérique du Nord connaît une première hausse, mais des règles similaires apparaissent au Japon et en Australie, laissant entrevoir une standardisation mondiale d'ici 2028. Le plancher réglementaire soutient ainsi un segment premium durable au sein du marché des meubles de bureau à domicile.

Montée en puissance des marques de meubles nativement numériques

Les marques de commerce électronique pur-play passent de niche à grand public, captant plus d'un quart de la croissance incrémentale de la catégorie entre 2022 et 2024, selon les données d'expédition des associations professionnelles[3]BIFMA, "Le commerce de meubles nord-américain sous pression face à la montée des préoccupations tarifaires," globalwood.org. . Leurs canaux de vente directe aux consommateurs, riches en données, réduisent de moitié les cycles de conception à lancement en s'appuyant sur le crowdsourcing des retours de fonctionnalités, leur permettant de mettre à jour les références à deux fois la vitesse de leurs rivaux traditionnels. Les lancements de produits sur les réseaux sociaux créent des pics de demande que les partenaires logistiques satisfont via des plateformes de micrologistique. Des modèles d'abonnement pour bureaux et chaises émergent, regroupant des options de maintenance et de mise à niveau qui lissent la saisonnalité des revenus. Les détaillants traditionnels répliquent avec des configurateurs en ligne et des programmes de retrait en magasin le jour même, réduisant les écarts d'expérience. À mesure que les coûts du dernier kilomètre baissent grâce aux logiciels d'optimisation des itinéraires, les surcoûts des prix en ligne se compriment, déplaçant davantage de volumes au détriment des magasins physiques. Le marché des meubles de bureau à domicile évolue ainsi vers un équilibre omnicanal dans lequel la découverte numérique précède presque chaque visite en magasin.

Évolution des consommateurs vers des designs multifonctionnels haut de gamme

Les ménages urbains à Tokyo, Mumbai et São Paulo disposent de moins de 16,7 mètres carrés pour leurs besoins combinés de vie et de travail, stimulant la demande de bureaux convertibles en tables à manger et de rangements muraux faisant également office de fonds pour les vidéoconférences. Les acheteurs acceptent des surprix de 20 à 35 % lorsque les meubles économisent de l'espace et préservent l'esthétique intérieure. Les fabricants utilisent des composites légers et des roulettes dissimulées pour permettre aux utilisateurs de reconfigurer les pièces quotidiennement sans outils spécialisés. Les systèmes intégrés de gestion des câbles maintiennent les espaces de travail ordonnés, une fonctionnalité que les consommateurs classent parmi leurs trois premiers critères d'achat dans de récentes enquêtes utilisateurs publiées par des fournisseurs de composants. Les modules d'éclairage intelligent se synchronisent avec la hauteur du bureau et les conditions ambiantes, élevant encore la valeur perçue. À mesure que les brevets relatifs aux mécanismes convertibles se multiplient, les barrières à l'entrée se renforcent, récompensant les innovateurs précoces par des revenus de licences. Le design multifonctionnel propulse donc les prix de vente moyens plus rapidement que l'inflation des matières premières, protégeant les marges sur l'ensemble du marché des meubles de bureau à domicile.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières (bois et métal) | -1.9% | Mondial, avec un impact le plus élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Hausse des coûts de fret et de logistique | -1.3% | Mondial, affectant particulièrement les régions dépendantes des importations | Moyen terme (2-4 ans) |

| Suppression des incitations fiscales au télétravail | -0.8% | Amérique du Nord en premier plan, marchés européens sélectifs | Court terme (≤ 2 ans) |

| Contraintes d'espace dans les mégapoles | -0.6% | Mégapoles d'Asie-Pacifique, expansion vers les centres urbains mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

Les cours des contrats à terme sur le bois d'œuvre ont fluctué de 38 % entre janvier et juillet 2025, les perturbations liées aux incendies de forêt coïncidant avec l'incertitude tarifaire, érodant les marges brutes des références à forte teneur en bois. Les prix au comptant de l'acier et de l'aluminium ont suivi les fluctuations des coûts de l'énergie, faisant grimper les prix des chaises à structure métallique de 6 % en Amérique du Nord au cours du deuxième trimestre. Les fabricants sécurisent leur approvisionnement par des contrats à terme, mais les fournisseurs de plus petite taille n'ont pas accès aux instruments de couverture et répercutent les coûts en aval, freinant la demande dans les segments sensibles aux prix. L'adoption de plastiques recyclés atténue certaines pressions, mais se heurte à des pénuries de matière première lorsque les taux de collecte sélective des consommateurs baissent. Les stocks tampons atténuent les chocs, mais immobilisent le fonds de roulement, augmentant les coûts de financement dans un contexte de hausse des taux d'intérêt. La volatilité des prix complique également les mises à jour des catalogues, obligeant les détaillants à émettre de fréquents avis d'ajustement de prix qui freinent l'efficacité promotionnelle. Ces facteurs conjugués amputent le TCAC prévisionnel du marché des meubles de bureau à domicile de près de deux points de pourcentage.

Hausse des coûts de fret et de logistique

Les taux au comptant des conteneurs sur la route Shanghai–Los Angeles ont atteint 4 200 USD en mai 2025 — en hausse de 75 % en glissement annuel — en raison de pénuries d'équipements et de surcharges carburant. Les dimensions encombrantes des meubles entraînent des pénalités volumétriques qui ajoutent 10 à 12 % aux coûts à la livraison, notamment pour les bureaux montés. Les détaillants se tournent vers les conceptions en kit plat qui permettent de faire tenir davantage d'unités par conteneur, mais les besoins de montage à domicile gonflent les frais de service. Les fabricants explorent des pôles de production régionaux au Mexique et en Europe de l'Est pour réduire les délais de transit, mais la gestion de plusieurs régimes réglementaires accroît la complexité de la conformité. La volatilité du fret maritime génère également des erreurs de planification des stocks, entraînant des ruptures qui poussent les consommateurs à changer de marque. Si le routage multi-escales et l'automatisation des entrepôts réduisent les délais de livraison, l'inflation logistique soutenue soustrait tout de même plus d'un point au rythme de croissance à long terme de la catégorie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : l'intégration intelligente dépasse les gammes de base

Les bureaux et tables ont représenté 33,74 % du chiffre d'affaires 2025 et demeurent le pilier du marché des meubles de bureau à domicile ; la stabilité du segment découle des besoins universels en postes de travail et de l'adoption croissante des réglages ergonomiques en hauteur. Au sein de ce groupe, les bureaux intelligents — un sous-segment équipé de capteurs IoT enregistrant les données de posture et d'utilisation — devraient se développer à un TCAC de 10,23 %, surpassant largement les modèles traditionnels. Cet élan bénéficie des programmes de bien-être en entreprise qui subventionnent le matériel connecté, faisant de l'analyse en temps réel un critère d'achat. Les chaises et canapés suivent avec une part de 29,72 %, portés par des innovations en matière d'appui-tête et de soutien lombaire répondant aux normes ergonomiques ISO actualisées. Les unités de rangement, avec une part de 18,15 %, s'alignent étroitement sur les modes de travail hybride, les ménages cherchant des compartiments verrouillables pour séparer les documents professionnels des effets personnels. Les 18,39 % restants se répartissent entre l'éclairage, les panneaux acoustiques et les accessoires qui complètent des environnements de poste de travail complets. La R&D des fournisseurs cible de plus en plus les chargeurs USB-C intégrés, les modules d'alimentation sans fil et les préréglages de hauteur activés à la voix, qui augmentent les coûts de changement et approfondissent les cycles de remplacement.

Les fabricants commercialisent désormais des offres groupées de produits plutôt que des références individuelles, intensifiant les taux de ventes croisées et élevant les valeurs moyennes des commandes de 22 % selon les données des plateformes de gestion des commandes publiées par les principaux intégrateurs logistiques. Les analyses de vente au détail montrent que les ménages qui achètent un bureau intelligent ont une probabilité de 42 % d'ajouter une chaise de bureau haut de gamme dans les six mois suivants, validant ainsi les tactiques marketing fondées sur le cycle de vie. Les dépôts de propriété intellectuelle pour les œillets de gestion des câbles, les réseaux de capteurs et les actionneurs ajustables par IA ont bondi de 17 % en glissement annuel en 2024, témoignant d'une profondeur d'innovation soutenue. À mesure que les écosystèmes technologiques mûrissent, des normes d'interopérabilité émergent, miroir des protocoles de maison intelligente, permettant aux accessoires tiers d'exploiter les flux de données des bureaux. La hiérarchie des produits évolue donc vers des modèles orientés plateforme où les bureaux fonctionnent comme des hubs pour les périphériques, renforçant la trajectoire de premiumisation du marché des meubles de bureau à domicile.

Par canal de distribution : le commerce électronique creuse l'écart

Les plateformes en ligne ont capté 41,88 % du chiffre d'affaires de la catégorie en 2025, portées par des outils de visualisation en réalité augmentée qui font descendre les taux d'abandon de panier en dessous de 4 %, contre 11 % pour les sites dépourvus d'aperçus en 3D. Au sein des canaux numériques, les boutiques en vente directe aux consommateurs devraient croître à un TCAC de 14,10 %, les marques intégrées verticalement exploitant l'analyse de données pour optimiser les stocks et les prix. Les magasins spécialisés maintiennent une part résiliente de 33,94 %, les services de montage professionnel apportant une valeur tangible pour les chaises ergonomiques haut de gamme nécessitant des réglages précis. Les grandes surfaces de bricolage détiennent 24,18 % de part de marché, privilégiées par les acheteurs soucieux des coûts qui s'engagent dans des projets d'auto-assemblage. L'ascendant du segment en ligne contraint les chaînes de distribution physique à reconfigurer leurs surfaces de vente pour accueillir des casiers de retrait en magasin et des bornes de vidéoconsultation en magasin qui reproduisent les parcours de recherche numériques. Les modèles de partenariat évoluent, les prestataires logistiques proposant des services de livraison le jour même en marque blanche, permettant aux détaillants de taille moyenne de promettre des délais comparables à ceux d'Amazon sans constituer de flottes propriétaires.

L'adoption du paiement numérique accélère les conversions lors du passage en caisse pour les meubles, les formules d'achat immédiat et de paiement différé représentant 18 % des volumes de commandes en ligne en Amérique du Nord en 2024. Des algorithmes de retour produit améliorés pré-approuvent les commandes à risque dimensionnel uniquement si les marges tampon couvrent les coûts potentiels de logistique inverse, préservant la rentabilité. Les chatbots d'intelligence artificielle résolvent 82 % des demandes d'avant-achat en moins de trois minutes, améliorant encore davantage les scores de satisfaction client. La cyberfraude reste un frein opérationnel, incitant au déploiement de l'authentification multi-facteurs qui allonge momentanément les processus de paiement. Le glissement global des canaux cimente le commerce électronique comme principal vecteur de découverte, même lorsque les transactions finales s'effectuent en magasin physique, garantissant que les points de contact numériques influencent pratiquement chaque euro circulant dans le marché des meubles de bureau à domicile.

Par matériau : la circularité gagne des parts de marché

Le bois reste l'épine dorsale avec une part de chiffre d'affaires de 45,78 %, mais les analyses du cycle de vie révèlent un écart d'empreinte carbone de 23 % entre le bois certifié et non certifié, orientant les politiques d'achat vers des sources labellisées FSC. Les plastiques recyclés, en croissance à un TCAC de 8,05 %, bénéficient d'accords d'approvisionnement en boucle fermée où les déchets post-consommation sont transformés en coques de chaises en polypropylène assorties de garanties de durabilité de 30 ans. Le bois d'ingénierie détient 28,34 % de part de marché, offrant une stabilité dimensionnelle que le bois massif ne possède pas dans des conditions d'humidité fluctuantes. Les structures métalliques représentent 21,12 % des ventes et dominent les applications critiques de poids et mesures, telles que les bases assis-debout nécessitant une rigidité en torsion. Les composites hybrides — polymères renforcés de fibres de chanvre, mousses de mycélium — constituent le solde et, bien que demeurant actuellement de niche, ils bénéficient d'une attention médiatique qui leur confère des primes d'adopteurs précoces.

L'innovation en matière de matériaux s'aligne étroitement sur les tableaux de bord ESG des entreprises, incitant les fournisseurs de premier rang à publier des déclarations environnementales de produits qui quantifient les économies d'émissions. Les gouvernements en Allemagne, au Canada et en Corée du Sud accordent désormais des crédits d'impôt représentant jusqu'à 12 % de la valeur facturée pour les meubles fabriqués avec au moins 30 % de matériaux recyclés, générant des pics de demande mesurables. Les philosophies de construction modulaire et de conception à fixation unique facilitent le démontage, permettant aux panneaux en fin de vie de réintégrer les chaînes d'approvisionnement de manière plus économique. Par conséquent, la recyclabilité passe du statut de différenciateur à celui d'exigence de base, remodelant l'approvisionnement, la tarification et les discours de marque à travers les calculs de la taille du marché des meubles de bureau à domicile.

Analyse géographique

L'Asie-Pacifique a généré 38,05 % du chiffre d'affaires mondial en 2025 et devrait se développer à un TCAC de 9,78 % jusqu'en 2031 — le cas rare où le marché le plus important est également le plus dynamique. La Chine à elle seule fournit plus d'un tiers de la production mondiale de meubles, s'appuyant sur des grappes de fournisseurs intégrés qui compriment les délais de livraison et permettent des finitions personnalisées sans excédent de stocks. L'Inde et le Vietnam absorbent de plus en plus les commandes débordantes à mesure que les écarts salariaux se réduisent, diversifiant la capacité régionale et amortissant les risques tarifaires. L'Amérique du Nord suit avec une part de 32,11 % ; de solides programmes de subventions aux entreprises pour les équipements de travail à distance compensent la mollesse des volumes de rénovation résidentielle. L'Europe, avec 29,84 %, se tourne vers des exigences d'éco-conception qui stimulent la demande de bois certifié et de polymères recyclables, mais à un TCAC plus mesuré de 4,86 %.

Le Moyen-Orient et l'Afrique émergent comme le deuxième bloc à croissance la plus rapide avec un TCAC de 7,32 %, catalysé par les mégaprojets du Golfe qui intègrent des unités de travail-vie intelligentes demandant des équipements compacts et prêts pour l'IoT. L'Amérique du Sud progresse de 6,54 %, aidée par la hausse de l'emploi dans le secteur tertiaire et les accords régionaux de libre-échange qui réduisent les droits de douane transfrontaliers sur les kits en conditionnement plat. Les préférences d'achat régionales diffèrent, mais une tendance convergente vers des solutions compactes et technologiquement avancées sous-tend une croissance universelle, faisant de la géographie une fonction de vitesse d'adoption plutôt que d'une divergence directionnelle.

Paysage réglementaire

Sur les principaux marchés de consommation, les exigences de sécurité et d'ergonomie déterminent de plus en plus les spécifications des produits et les coûts de conformité pour le mobilier de bureau à domicile vendu tant en magasin que par le commerce électronique. Aux États-Unis, la CPSC fait appliquer la norme de stabilité obligatoire pour les unités de rangement de vêtements en vertu du 16 CFR Part 1261 (cadre STURDY Act), intégrant les méthodes d'essai ASTM F2057-23, avec des mesures d'application s'étendant aux articles importés qui ne respectent pas les exigences de stabilité. Parallèlement à la sécurité, les attentes en matière de bien-être au travail s'étendent aux environnements à distance, poussant la demande vers des sièges réglables et des composants de poste de travail conformes à des labels et normes reconnus tels que BIFMA LEVEL et GREENGUARD pour les programmes d'entreprise et pilotés par les assureurs.

En Europe, le règlement (UE) 2023/988 relatif à la sécurité générale des produits (GPSR) est devenu applicable le 13 décembre 2024, élargissant les obligations des opérateurs pour les produits de consommation, y compris le mobilier, et relevant les exigences en matière de traçabilité et d'évaluation des risques, même pour les produits usagés ou reconditionnés mis sur le marché. La politique commerciale reste également une variable influençant les prix et l'approvisionnement : une proclamation américaine de 2026 a retardé d'un an les hausses tarifaires prévues sur certaines catégories de mobilier en bois rembourré et catégories connexes, maintenant les taux de droits antérieurs en place pendant la poursuite des négociations, ce qui affecte la planification du coût débarqué pour les références riches en bois et renforce les stratégies d'approvisionnement multi-pays.

Analyse de la chaîne de valeur

La chaîne de valeur du mobilier de bureau à domicile commence par les matières premières (bois, panneaux de bois dérivé tels que MDF/panneaux de particules, métaux pour les cadres et bases assis-debout, plastiques et polymères recyclés, tissus/mousses, et composants électroniques pour bureaux intelligents), puis passe par la fabrication de composants (actionneurs, fixations, roulettes, kits de rembourrage), l'assemblage final, l'emballage (optimisation à plat), et les essais de qualité/conformité liés aux normes de sécurité et de qualité de l'air intérieur. L'Asie-Pacifique reste au cœur de la profondeur de fabrication mondiale, tandis que les fabricants et les marques équilibrent de plus en plus la production sous contrat avec la finition et l'assemblage régionaux pour gérer la volatilité du transport et l'incertitude tarifaire. La substitution des matériaux vers les plastiques recyclés et le bois certifié alimente les exigences d'approvisionnement ESG, tandis que la documentation et l'étiquetage deviennent plus importants sur le plan opérationnel face à des attentes croissantes en matière de sécurité des produits et de traçabilité.

En aval, la distribution se répartit entre les grandes surfaces et les détaillants spécialisés, les vitrines en ligne en vente directe aux consommateurs (DTC), et les places de marché, la livraison du dernier kilomètre et l'assemblage à domicile constituant des services essentiels à la marge pour les biens volumineux. La chaîne est remodelée par des initiatives de consolidation et d'optimisation de réseau visant le levier d'achat et l'efficacité logistique, ainsi que par la croissance de la logistique inverse pour les retours, le reconditionnement et la revente. Les canaux de reconditionnement et circulaires deviennent une boucle bien définie au sein de la chaîne, avec des vitrines de reconditionnement de marque et des initiatives de revente entre particuliers ajoutant de nouvelles voies vers le marché et prolongeant la durée de vie des produits, ce qui modifie à son tour les besoins d'approvisionnement en pièces détachées, composants modulaires et designs facilitant la réparation.

Paysage concurrentiel

Le secteur affiche un niveau modéré de concentration, les cinq premiers acteurs — HNI Corporation, Steelcase, MillerKnoll, IKEA et Herman Miller — représentant ensemble une part significative des ventes mondiales. L'acquisition de Steelcase par HNI Corporation, valorisée à 2,2 milliards USD et dont la clôture est attendue fin 2025, devrait substantiellement accroître sa présence sur le marché et remodeler le paysage concurrentiel du marché des meubles de bureau à domicile. Les fusions ciblent des synergies d'échelle dans l'approvisionnement et le fret, les volumes de résine et d'acier générant des seuils de remises de plusieurs millions de dollars.

La différenciation technologique s'est intensifiée, MillerKnoll testant des sièges connectés au cloud enregistrant les données de posture et alimentant des tableaux de bord de bien-être par IA, tandis qu'IKEA expérimente des kiosques de rachat dans le cadre de l'économie circulaire dans ses magasins en zones métropolitaines. L'élan de la course aux brevets affiche une croissance de 9 % en glissement annuel des dépôts relatifs à la réduction du bruit des moteurs et à l'étalonnage des capteurs. La durabilité reste un thème central, les composites à empreinte carbone négative de Herman Miller obtenant des scores de préférence élevés dans les appels d'offres d'entreprise.

Les spécialistes régionaux prospèrent grâce à leur rapidité d'exécution ; les fabricants sous contrat vietnamiens promettent des cycles de 45 jours du concept au conteneur pour les clients en marque privée, sous-cotant les grands opérateurs établis sur des références de niche. Les perturbateurs numériques investissent le capital-risque dans des flottes de montage au dernier kilomètre, transformant des interventions de service autrefois peu rentables en points de contact d'expérience client brandés. Dans l'ensemble, la rivalité se concentre sur la capacité à marier design, durabilité et activation numérique plutôt que sur le seul prix, entretenant un renouvellement dynamique au sein du marché des meubles de bureau à domicile.

Leaders du secteur des meubles de bureau à domicile

IKEA

Steelcase Inc.

Ashley Furniture Industries

MillerKnoll (Herman Miller + Knoll)

HNI Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les espaces vacants en matière de produits et de canaux sont les plus clairs à l'intersection de l'efficacité spatiale, de la conformité ergonomique et de l'activation numérique. Les contraintes des micro-appartements et les habitudes de travail hybride poussent la demande vers des postes de travail modulaires et pliables et des rangements multifonctionnels préservant l'espace de vie tout en répondant aux attentes ergonomiques ; cela s'aligne avec les tendances de premiumisation et crée des opportunités d'accessoires complémentaires tels que bras pour moniteurs, éclairage, panneaux acoustiques et gestion des câbles. Du côté commercial, les subventions des employeurs et l'approvisionnement ergonomique piloté par les assureurs maintiennent des cycles de remplacement récurrents actifs, créant de la place pour des ensembles certifiés (kits bureau-chaise-accessoires) et des fonctionnalités de bureau intelligent qui génèrent des rapports de conformité et de bien-être dans le cadre de la proposition de valeur.

Géographiquement, les investissements de fabrication et de chaîne d'approvisionnement en Inde mettent en lumière des opportunités de capacité localisée, de réapprovisionnement plus rapide et d'expansion du commerce de détail organisé pouvant soutenir à la fois la consommation intérieure et les programmes d'exportation. En mai 2026, le gouvernement de l'Andhra Pradesh et le Trade Promotion Council of India ont identifié 1 000 acres près de Gudur pour un Andhra Pradesh Furniture Mega Cluster, avec pour objectif déclaré un investissement à grande échelle et la création d'emplois, tandis que des acteurs privés ont ajouté des capacités de fabrication (par exemple, SOISU Furniture a inauguré une installation de 7 millions USD à Bhiwandi en mai 2026). Parallèlement, les matériaux et l'infrastructure de conformité deviennent des différenciateurs stratégiques : l'expansion de l'approvisionnement en MDF et panneaux (par exemple, Greenply Industries annonçant un plan d'investissement en capital sur plusieurs mois pour augmenter la capacité de MDF) soutient les gammes de bureau à domicile à plat et riches en bois dérivé, et les marques orientées vers l'UE se préparent à des exigences plus poussées en matière de transparence et de circularité, y compris une traçabilité de type passeport numérique de produit pour la composition des matériaux et la réparabilité, favorisant les designs modulaires et le contenu recyclé documenté.

Développements récents du secteur

- Juin 2026 : Steelcase a lancé une collection de tissus « Made in India » proposant des matériaux sourcés localement pour les sièges de travail et d'appoint. Cette initiative renforce l'approvisionnement local et aide à réduire l'exposition aux perturbations d'approvisionnement internationales tout en adaptant les finitions à la demande régionale en matière de lieu de travail et de bureau à domicile.

- Août 2025 : HNI Corporation a accepté d'acquérir Steelcase dans le cadre d'un accord en numéraire et en actions de 2,2 milliards USD, visant une clôture d'ici la fin 2025. Cette combinaison accroît le levier d'achat sur les matériaux et le fret et accélère la concurrence menée par la consolidation dans les catégories des sièges et postes de travail.

- Juin 2024 : PARIC Holdings a finalisé l'acquisition de Corporate Concepts, un important distributeur de mobilier sous contrat dans le Midwest des États-Unis. L'accord a élargi les capacités de service et de livraison pour les clients de bureau et de travail hybride, soutenant des solutions groupées pouvant s'étendre aux programmes d'ameublement de bureau à domicile.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre le mobilier acheté et utilisé pour aménager un espace de travail à l'intérieur d'un domicile, principalement pour le travail informatique, les réunions et l'étude. Il comprend les articles qui soutiennent directement le confort, le rangement et la productivité quotidienne du travail à domicile.

Exclusions de périmètre : nous excluons le mobilier de bureau acheté principalement pour des sites commerciaux, ainsi que les articles de décoration intérieure qui ne servent pas un objectif fonctionnel lié au travail à domicile.

Aperçu de la segmentation

- Par produit

- Chaises et canapés

- Unités de rangement

- Bureaux et tables

- Autres meubles de bureau à domicile

- Par canal de distribution

- Grandes surfaces de bricolage

- Magasins spécialisés

- En ligne

- Autres canaux de distribution

- Par matériau

- Bois

- Métal

- Plastique et acrylique

- Bois d'ingénierie (MDF, panneaux de particules)

- Autres matériaux

- Par géographie

- Amérique du Nord

- Canada

- États-Unis

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas, Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège, Suède)

- Reste de l'Europe

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigeria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cartographier le bassin de demande, l'orientation des prix et la répartition de la distribution pour le mobilier de bureau à domicile dans les grandes régions. Nous nous sommes appuyés sur des sources publiques telles que les publications du U.S. Census Bureau sur le commerce de détail et le commerce, les statistiques ménagères et commerciales d'Eurostat, et les données d'importation et d'exportation de UN Comtrade, ainsi que des indicateurs de la main-d'œuvre et du télétravail de l'OIT et des offices statistiques nationaux. Ces sources ont été associées à des mises à jour d'associations professionnelles du mobilier et à des études évaluées par des pairs sélectionnées traitant de l'ergonomie et de l'adoption des espaces de travail à domicile.

Pour établir des fourchettes de prix réalistes et un comportement des canaux, nous avons également examiné des rapports annuels, des présentations aux investisseurs et des commentaires sur les résultats de fabricants et de détaillants de mobilier, ainsi que la couverture crédible de la presse économique sur le fret, les matériaux et les dépenses des consommateurs. Le cas échéant, des abonnements payants ont été utilisés pour les données financières et de renseignement des entreprises, l'examen des brevets sur les fonctionnalités ergonomiques a aidé à trianguler les hypothèses de types de produits, et des vérifications d'importation et d'exportation au niveau des expéditions ont été utilisées pour valider les évolutions de l'offre. Les sources documentaires listées ici sont uniquement illustratives, et de nombreuses autres références publiques ont également été examinées pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire a été réalisé par le biais d'entretiens d'experts et de courtes enquêtes auprès de fabricants, de distributeurs, d'opérateurs de canaux en ligne et d'acheteurs de détail suivant la demande de bureaux, de sièges et de rangements. Nous avons également échangé avec des contacts liés à la logistique et aux matériaux afin de vérifier la cohérence de la répercussion des prix et des changements de délais, puis nous avons confirmé ces mêmes hypothèses région par région afin qu'elles ne dépendent pas trop d'une seule géographie.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 36 % | Direction générale : 18 % | APAC : 51 % |

| Niveau intermédiaire : 45 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 30 % |

| Petits acteurs : 19 % | Managers : 48 % | Amériques : 19 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante où la pénétration du télétravail des ménages et les déménagements sont utilisés pour former un bassin de demande adressable, puis convertis en unités de mobilier en utilisant les cycles de remplacement et l'incidence d'achat pour les articles clés. Ces unités sont valorisées à l'aide de fourchettes de prix de vente moyens au niveau régional reflétant les changements de composition des produits, par exemple la part des sièges ergonomiques par rapport aux chaises basiques, et la répartition entre bureaux compacts et bureaux assis-debout, et les totaux sont ajustés en fonction de la répartition des canaux en ligne et hors ligne.

Pour ancrer les résultats, nous avons corroboré le résultat avec des approximations ascendantes sélectives, y compris des agrégations de revenus échantillonnées provenant de fabricants et de détaillants représentatifs, ainsi que des vérifications de canaux sur la taille de panier typique et l'intensité promotionnelle. Les principaux intrants utilisés dans le modèle comprennent la part du travail à distance et hybride, la formation des ménages et le taux de rotation du logement, les tendances des ventes de mobilier au détail, l'orientation moyenne du coût du fret et des matériaux affectant le prix réalisé, et les signaux de dépendance à l'importation pour les bureaux et les sièges. Les prévisions sont établies à l'aide d'une analyse de scénarios étayée par des avis d'experts sur la manière dont les politiques de travail hybride, les cycles immobiliers et la normalisation des prix peuvent faire évoluer la demande, puis la courbe finale est lissée pour éviter des sauts irréalistes d'une année à l'autre. Lorsque la visibilité ascendante est incomplète pour les marques locales plus petites, le traitement des écarts se fait par des parts calibrées basées sur la présence dans les canaux et les indicateurs de consommation régionaux.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants tels que l'orientation des ventes de mobilier au détail, les flux commerciaux pour les principales catégories de mobilier, et les mouvements de prix observés sur les marchés clés, et les écarts importants sont ensuite examinés avant validation. Si une région ou un groupe de produits présente un pic inattendu, les hypothèses sont réexaminées et, si nécessaire, quelques contacts sont recontactés pour confirmer si le changement est réel ou induit par les intrants du modèle.

Une revue interne en plusieurs étapes est suivie afin que la logique, les intrants et les calculs restent cohérents à travers les régions et les années. Les rapports sont mis à jour annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements importants se produisent, tels que des changements marqués dans la demande immobilière, les taux de fret ou les politiques de télétravail. Avant la livraison, un analyste effectue une dernière vérification afin que le client reçoive la vue la plus récemment mise à jour.

Taille du marché du mobilier de bureau à domicile selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour le mobilier de bureau à domicile peuvent paraître très éloignées même lorsque le nom du sujet est identique, car les produits inclus, la base de tarification et l'année utilisée comme point de départ ne sont souvent pas alignés. Des différences apparaissent également lorsqu'une étude s'appuie sur les revenus des fabricants et une autre sur la valeur au détail, ce qui modifie la manière dont les marges et les majorations de canal sont traitées.

Un facteur clé d'écart est l'élargissement du périmètre vers un mobilier de bureau plus large utilisé à domicile, y compris des catégories connexes qui ne sont pas achetées principalement pour le travail à domicile. Certaines estimations mélangent également des accessoires et services plus larges, et le résultat évolue à nouveau si le calendrier de conversion des devises et le traitement de l'inflation ne sont pas clairement indiqués. L'écart peut aussi provenir de l'hypothèse sur la vitesse de hausse des prix moyens pour les chaises ergonomiques et les bureaux réglables, ainsi que de la question de savoir si les remises en ligne sont traitées comme temporaires ou structurelles.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 41,21 milliards USD (2026) | |

| Éditeur de recherche commerciale A | 36,86 milliards USD (2025) | Utilise une approche de revenus au niveau sortie usine et part d'un ancrage 2025, ce qui peut sous-estimer la valeur observée au niveau de l'achat consommateur après les majorations de détail et les changements de composition dans les produits ergonomiques. |

| Éditeur de recherche sectorielle B | 37,07 milliards USD (2025) | Utilise une fenêtre de prévision et un ensemble d'années de référence différents, et le périmètre de produits décrit peut être plus large en termes de matériaux et de couverture d'articles, ce qui peut modifier les totaux si les hypothèses de tarification et de composition de canal ne sont pas alignées année par année. |

Le tableau montre principalement des différences de calendrier et de base de valeur, et non un désaccord sur l'orientation de la demande. Certains chiffres publiés combinent des dépenses de mobilier de bureau plus larges qui se trouvent placées dans des foyers, alors que Mordor Intelligence ne comptabilise que les catégories de mobilier achetées pour un aménagement de travail à domicile et maintient des vérifications cohérentes de la valeur des canaux et de la composition des prix entre les régions. Avec des indicateurs de demande clairs et des étapes de tarification reproductibles, l'estimation reste traçable même lorsque les habitudes de travail et les promotions évoluent.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des meubles de bureau à domicile en 2026 ?

La taille du marché des meubles de bureau à domicile est évaluée à 41,21 milliards USD en 2026.

Quelle est la taille actuelle du marché des meubles de bureau à domicile ?

En 2026, la taille du marché des meubles de bureau à domicile devrait atteindre 41,21 milliards USD.

Quel est le taux de croissance attendu pour les meubles de bureau à domicile jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 7,31 %, atteignant 58,63 milliards USD d'ici 2031.

Quelle catégorie de produits représente la plus grande part des ventes aujourd'hui ?

Les bureaux et tables détiennent la plus grande part de chiffre d'affaires, soit 33,74 %, en 2025.

Quel canal de distribution connaît la croissance la plus rapide ?

Les ventes en vente directe aux consommateurs devraient croître à un TCAC de 14,10 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle déterminante pour la croissance future ?

L'Asie-Pacifique représente 38,05 % du chiffre d'affaires actuel et devrait croître à un TCAC de 9,78 %, portée par la profondeur manufacturière et la hausse des revenus des consommateurs.

Quel impact les coûts des matières premières ont-ils sur le secteur ?

La volatilité des prix du bois d'œuvre et de l'acier réduit le TCAC prévisionnel d'environ 1,9 point, pesant sur les marges et les stratégies de tarification.

Dernière mise à jour de la page le: