Taille et part du marché du mobilier DIY

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

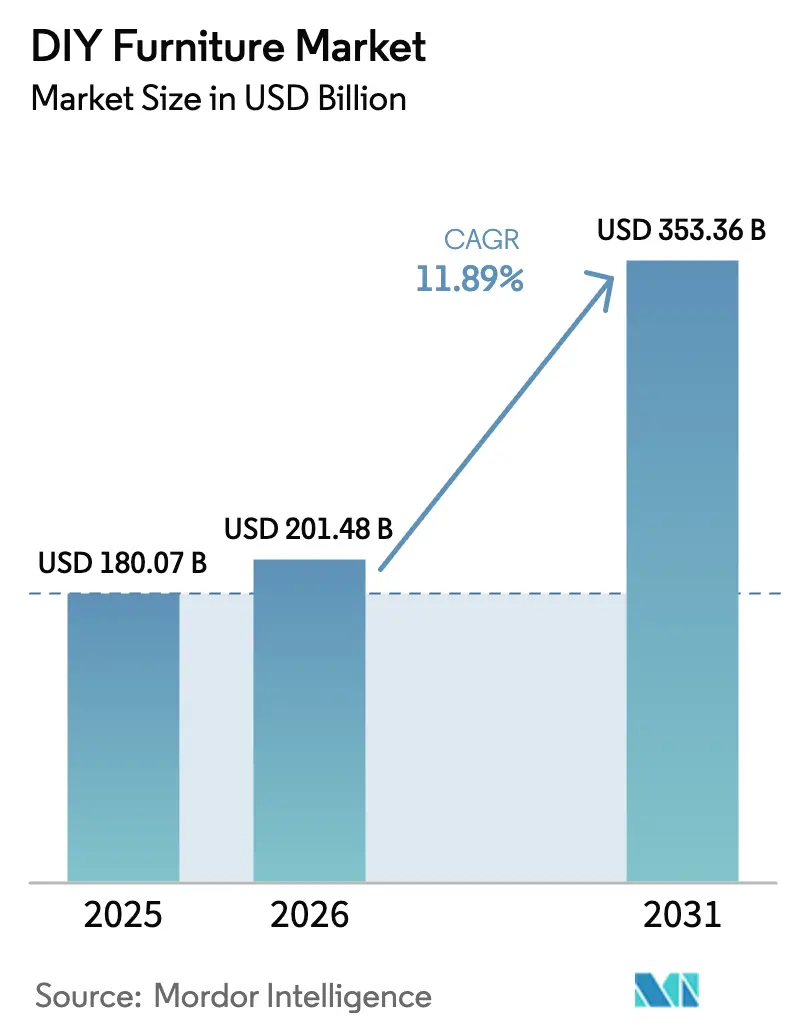

| Taille du Marché (2026) | 201.48 Milliards de dollars |

| Taille du Marché (2031) | 353.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du mobilier DIY par Mordor Intelligence

La taille du marché du mobilier DIY devrait passer de 180,07 milliards USD en 2025 à 201,48 milliards USD en 2026 et devrait atteindre 353,36 milliards USD d'ici 2031, à un TCAC de 11,89 % sur la période 2026-2031. L'engouement croissant pour le « faire soi-même » chez les Millennials et la Génération Z, la pénétration rapide du commerce électronique et une innovation soutenue en matière de conception modulaire donnent un rythme de croissance soutenu. Les ventes de mobilier en ligne ont doublé d'un trimestre à l'autre en 2025, les guides d'achat basés sur l'IA générative ayant simplifié les achats complexes[1]Amazon Press Center, "Amazon annonce des guides d'achat par IA," press.aboutamazon.com.. Le renforcement de la réglementation concernant les émissions de composés organiques volatils (COV) accélère la transition vers des composites de bois à faible teneur en formaldéhyde et des plastiques biosourcés. Les innovations en matière de connecteurs modulaires sans outil abaissent les barrières de compétences, tandis que les projets pilotes d'impression 3D annoncent un avenir de production à la demande. Le positionnement concurrentiel se recalibre à mesure que les leaders omnicanaux, les perturbateurs en vente directe aux consommateurs et les détaillants traditionnels se disputent des parts sur le marché du mobilier DIY en pleine évolution.

Points clés du rapport

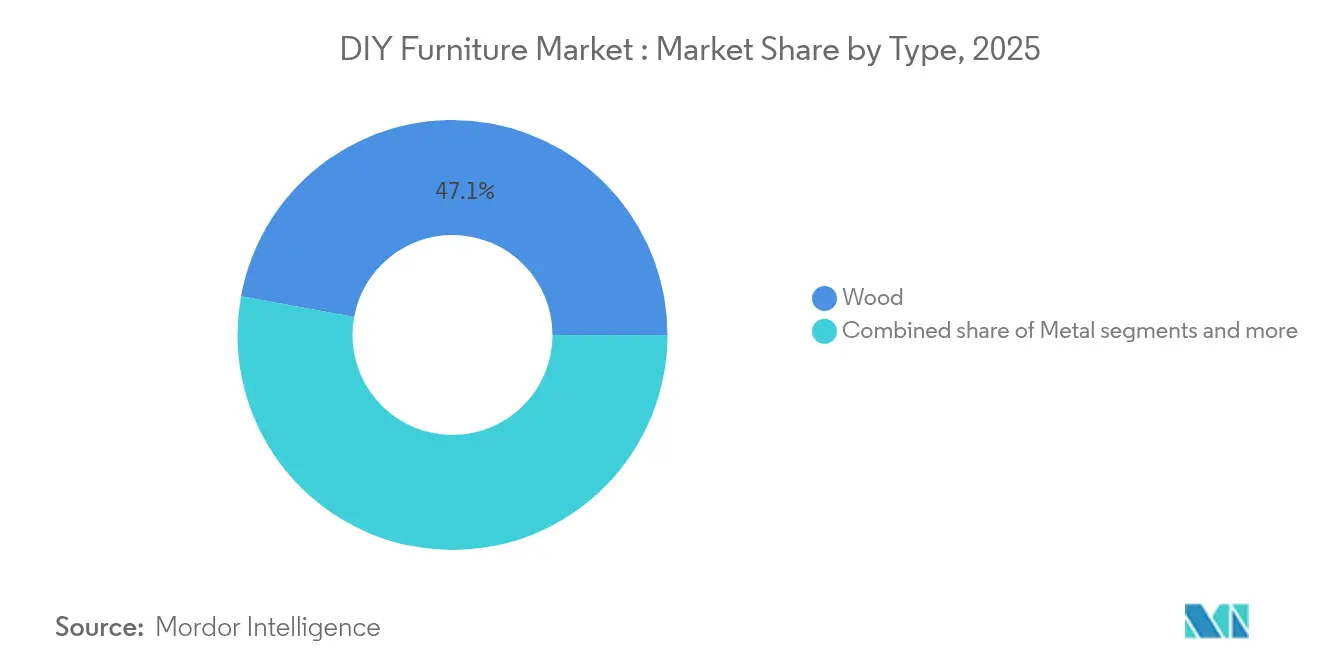

- Par type de produit, le bois représentait 47,12 % de la part du marché du mobilier DIY en 2025, tandis que les produits en plastique devraient afficher la plus forte croissance avec un TCAC de 9,66 % jusqu'en 2031.

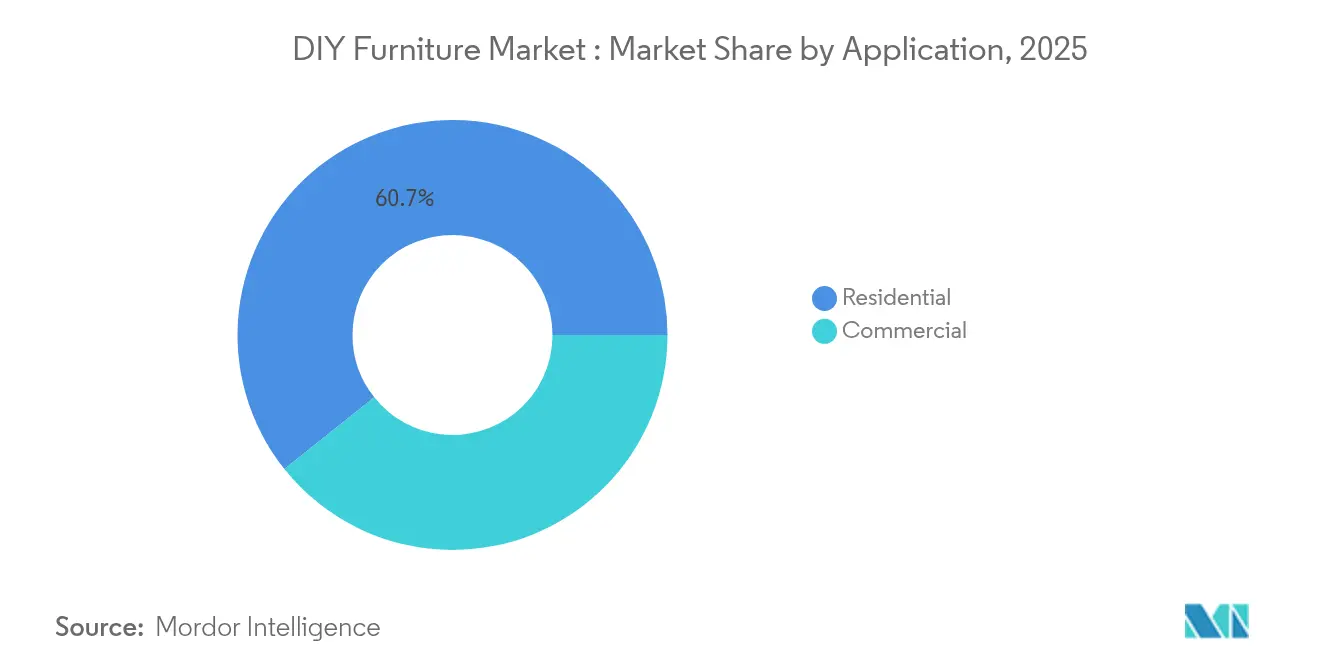

- Par application, la demande résidentielle représentait 60,71 % de la taille du marché du mobilier DIY en 2025, tandis que les installations commerciales progressent à un TCAC de 7,62 % entre 2026 et 2031.

- Par canal de distribution, les points de vente hors ligne détenaient 64,52 % de la part du marché du mobilier DIY en 2025 ; les ventes en ligne devraient progresser à un TCAC de 12,08 % jusqu'en 2031.

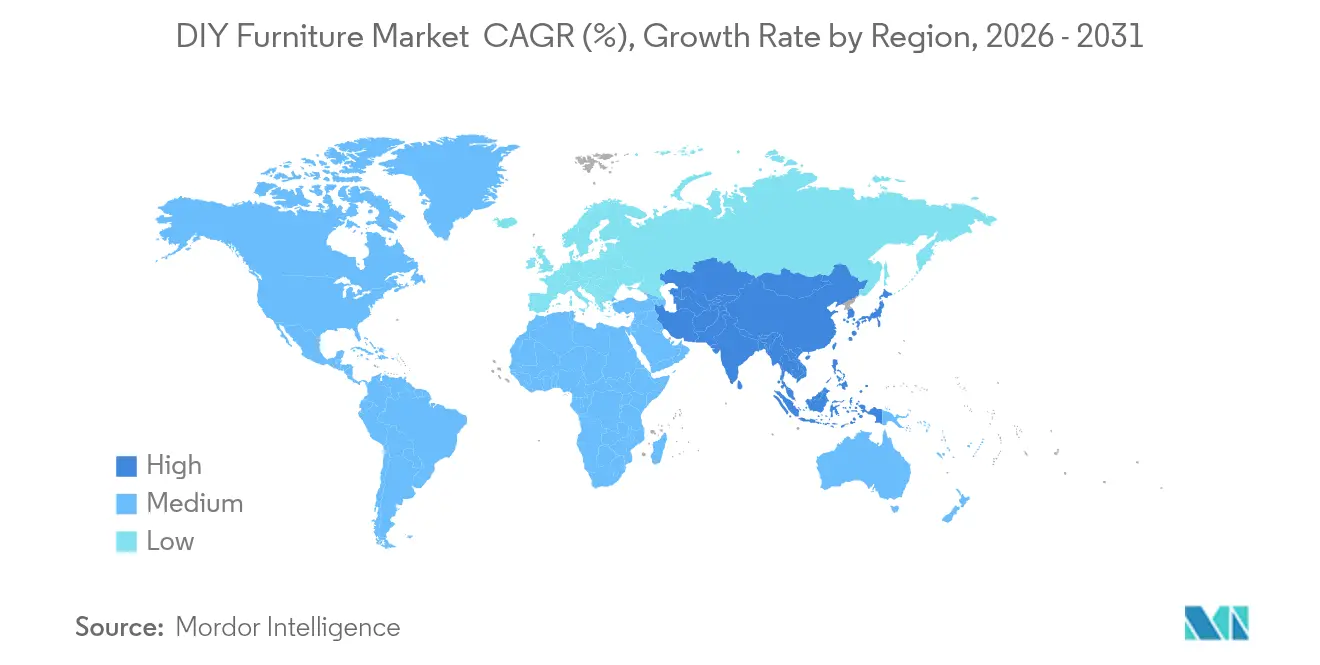

- Par géographie, l'Amérique du Nord était en tête avec 30,95 % de la part du marché du mobilier DIY en 2025, mais l'Asie-Pacifique est sur la voie de l'expansion la plus rapide, avec un TCAC de 9,61 % sur le même horizon.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du mobilier DIY

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Culture DIY chez les Millennials et la Génération Z | +2.8% | Amérique du Nord, Europe, centres urbains mondiaux | Moyen terme (2 à 4 ans) |

| Plateformes de kits DIY en commerce électronique | +3.2% | Asie-Pacifique, Amérique du Nord | Court terme (≤ 2 ans) |

| Avantage de coût par rapport au mobilier prêt-à-l'emploi | +2.1% | Marchés émergents dans le monde entier | Long terme (≥ 4 ans) |

| Urbanisation favorisant les solutions de mobilier en kit | +2.4% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Connecteurs modulaires sans outil | +1.8% | Amérique du Nord, UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Communautés de créateurs portées par les influenceurs | +1.2% | Marchés connectés numériquement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Culture DIY croissante chez les Millennials et la Génération Z

Les propriétaires appartenant à la Génération Z affichent une intention de rénovation 75 % plus élevée que les générations précédentes au même stade de vie, considérant l'assemblage comme une expression créative autant que comme une solution économique [2]Caroline Spivack, "La Génération Z et les Millennials prévoient davantage de rénovations domiciliaires en 2025," fortune.com.. Cette évolution démographique reflète des valeurs profondes en matière de personnalisation, de durabilité et de maîtrise des coûts, qui s'alignent sur la proposition de valeur fondamentale du mobilier DIY. Les plateformes de médias sociaux ont démocratisé la connaissance en matière de design, les tutoriels DIY sur YouTube générant plus de 2 milliards de vues par an et le hashtag #DIYfurniture d'Instagram cumulant 4,2 millions de publications. La tendance dépasse la simple économie, les jeunes consommateurs considérant de plus en plus l'assemblage de mobilier comme une expression créative et un développement de compétences. L'influence réglementaire des agences de protection des consommateurs, comme la Commission de sécurité des produits de consommation, garantit que les produits DIY répondent aux normes de sécurité tout en restant accessibles aux utilisateurs novices.

Expansion des plateformes de kits DIY en commerce électronique

La transformation du commerce numérique a fondamentalement modifié la distribution du mobilier DIY, les canaux en ligne captant 34 % de la part de marché et progressant à un TCAC de 12,30 % jusqu'en 2030. Le lancement par Amazon des guides d'achat par IA en octobre 2024 illustre l'évolution des plateformes, recourant à l'IA générative pour fournir des recherches et des recommandations de produits dans plus de 100 catégories, dont le mobilier. L'initiative « Bend the Curve » de la plateforme, qui a supprimé des milliards de références de faible qualité, signale la maturité du secteur vers des offres sélectives et de haute qualité plutôt qu'une concurrence fondée sur le volume. L'investissement de 2,2 milliards USD de IKEA aux États-Unis comprend huit nouveaux magasins en 2025, mais met surtout l'accent sur des formats plus petits de type Plan & Order Points qui font le lien entre les expériences numériques et physiques. Le chiffre d'affaires de Wayfair au premier trimestre 2025, de 2,73 milliards USD, et l'ouverture de son premier grand magasin physique démontrent comment les entreprises de commerce électronique pur font évoluer leurs stratégies vers l'omnicanal pour capter la demande en mobilier DIY.

Avantage de coût par rapport au mobilier prêt-à-l'emploi

Les pressions économiques ont intensifié l'attrait du mobilier DIY en termes de coût, le mobilier assemblé commandant généralement des primes de prix de 40 à 60 % par rapport aux alternatives en kit. Cependant, ce moteur fait face à des vents contraires liés à la hausse des coûts des matériaux et à la volatilité des chaînes d'approvisionnement, les perturbations mondiales des chaînes d'approvisionnement ayant augmenté de 38 % en 2024 en raison d'incendies dans les usines, de perturbations sociales et d'événements météorologiques extrêmes. L'avantage de coût reste le plus prononcé sur les marchés émergents, où les coûts de main-d'œuvre d'assemblage local sont nettement inférieurs à ceux de l'importation de pièces entièrement assemblées. La position du Viêt Nam en tant que deuxième exportateur mondial de mobilier en bois, avec 15,7 milliards USD d'exportations en 2024, démontre comment l'arbitrage des coûts de fabrication continue de structurer les chaînes d'approvisionnement mondiales du mobilier DIY. Les coûts de mise en conformité réglementaire liés au renforcement des normes d'émission peuvent comprimer les marges, mais les économies d'échelle dans l'expédition et le stockage de mobilier en kit continuent de soutenir la proposition de valeur sur les coûts.

L'urbanisation stimulant la demande de solutions en mobilier kit

L'augmentation de la densité urbaine a créé une demande structurelle pour des solutions de mobilier optimisant l'espace, la population urbaine mondiale devant atteindre 68 % d'ici 2050. La vie en petit appartement nécessite du mobilier qui maximise les fonctionnalités tout en minimisant l'encombrement en termes de stockage et de transport. Le système de mobilier robotique Rognan de IKEA, développé avec Ori, illustre l'innovation en matière de solutions gain de place, en utilisant des mécanismes automatisés pour transformer des studios en espaces de vie multifonctionnels. La croissance du marché indien de la maison et des intérieurs, passant de 29,5 milliards USD en 2023 à un montant projeté de 48,1 milliards USD d'ici 2028, reflète l'impact de l'urbanisation sur la demande de mobilier, les cycles de rénovation se raccourcissant de 15 ans à 10-12 ans à mesure que les consommateurs urbains adoptent des mises à jour plus fréquentes de leur intérieur. La tendance bénéficie particulièrement aux systèmes modulaires permettant une reconfiguration en fonction des changements de situation de vie, répondant aux schémas de mobilité urbaine où les consommateurs déménagent fréquemment.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité d'assemblage pour les novices | –1.8% | Mondial, prononcé dans les marchés vieillissants | Moyen terme (2 à 4 ans) |

| Préoccupations relatives à la durabilité | –1.5% | Régions soucieuses de la qualité dans le monde entier | Long terme (≥ 4 ans) |

| Renforcement des réglementations sur les COV et le formaldéhyde | –2.2% | UE, Chine, Amérique du Nord | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement en fixations et charnières | –1.1% | Centres de fabrication mondiaux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Complexité d'assemblage pour les novices

La complexité d'assemblage constitue un frein significatif pour les novices sur le marché du mobilier DIY. De nombreux kits de mobilier DIY comprennent des instructions détaillées qui peuvent être déroutantes ou écrasantes pour les débutants. Les novices manquent souvent des outils et compétences nécessaires, ce qui rend le processus d'assemblage plus difficile. Cela peut entraîner des erreurs, des montages incomplets ou des pièces endommagées, causant frustration et insatisfaction. Le temps et les efforts requis pour réaliser des assemblages complexes peuvent décourager les utilisateurs débutants de tenter de futurs projets. De plus, des instructions peu claires ou mal traduites ajoutent à la difficulté. Cette complexité limite l'attrait du marché pour un public plus large, notamment ceux qui préfèrent des solutions rapides et faciles. Pour surmonter cela, les fabricants doivent simplifier les instructions et fournir un meilleur service client afin d'améliorer l'expérience globale de l'utilisateur[3]Administration de normalisation de Chine, "GB 18584-2024," sac.gov.cn..

Préoccupations relatives à la durabilité

Les préoccupations relatives à la durabilité constituent un frein significatif sur le marché du mobilier DIY. De nombreux kits DIY utilisent des matériaux qui privilégient le coût et la facilité d'assemblage au détriment de la solidité à long terme. En conséquence, certaines pièces peuvent s'affaiblir ou se casser sous une utilisation régulière, entraînant une insatisfaction des clients. Un assemblage incorrect par des novices peut également compromettre l'intégrité structurelle du mobilier, le rendant moins fiable. Ce manque de durabilité réduit la confiance des consommateurs et décourage les achats répétés. De plus, la perception que le mobilier DIY est moins robuste que les produits fabriqués par des professionnels limite son attrait auprès des acheteurs recherchant une qualité durable. Pour surmonter cela, les fabricants doivent se concentrer sur des matériaux de meilleure qualité et de meilleures méthodes de construction afin de garantir que leurs produits résistent à l'usure quotidienne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : La dynamique du plastique s'accélère dans un contexte de leadership du bois

Le bois conserve un leadership de marché dominant avec une part de 47,12 % en 2025, reflétant les préférences des consommateurs pour l'esthétique naturelle et la durabilité perçue dans les applications résidentielles. La transformation traditionnelle du bois bénéficie de chaînes d'approvisionnement bien établies, l'industrie exportatrice de mobilier du Viêt Nam (15,7 milliards USD) desservant principalement ce segment. Cependant, les segments plastique affichent la dynamique de croissance la plus forte à un TCAC de 9,66 % jusqu'en 2031, portés par les innovations en matériaux biosourcés et les initiatives d'économie circulaire. Un fabricant de résines végétales revendique des émissions de gaz à effet de serre inférieures de 80 % par rapport aux matériaux traditionnels, tandis que le partenariat d'Aectual avec Tetra Pak convertit les déchets de cartons de boissons en composants de mobilier imprimés en 3D.

Les segments métal captent environ 25 % de part de marché, particulièrement solides dans les applications commerciales où les exigences de durabilité et de résistance au feu favorisent la construction en acier et en aluminium. Les segments verre restent de niche mais bénéficient des tendances à l'urbanisation favorisant un mobilier visuellement léger qui améliore la perception de l'espace dans les petits appartements. La conformité réglementaire aux normes d'émission de formaldéhyde influence de plus en plus le choix des matériaux, avec la norme chinoise GB 18584-2024 applicable à partir de juillet 2025 et les restrictions de l'annexe XVII du règlement REACH de l'UE entrant en vigueur en août 2026, créant des avantages de conformité pour les matériaux alternatifs.

Par application : Les espaces de travail commerciaux passent à la vitesse supérieure

Les applications résidentielles dominent avec une part de marché de 60,71 % en 2025, soutenues par les tendances à l'accession à la propriété et la culture DIY croissante chez les jeunes générations. Le segment bénéficie de l'accélération des cycles de rénovation, les consommateurs urbains rénovant leur logement tous les 10 à 12 ans, contre des cycles historiques de 15 ans. L'acquisition de SRS Distribution par The Home Depot pour 18,25 milliards USD et l'ouverture de 13 nouveaux magasins en 2025 témoignent de la confiance des détaillants dans la solidité de la demande résidentielle. La stratégie Total Home 2025 de Lowe's, intégrant des cadres d'IA avec NVIDIA, OpenAI et Palantir, reflète la transformation numérique du segment vers des expériences client personnalisées.

Les applications commerciales affichent la croissance la plus rapide avec un TCAC de 7,62 % jusqu'en 2031. Cette accélération reflète l'évolution des lieux de travail vers des environnements flexibles et reconfigurables qui favorisent les systèmes de mobilier modulaire. Le segment bénéficie des mandats de durabilité des entreprises qui favorisent de plus en plus les solutions de mobilier en économie circulaire. L'acquisition de Steelcase par HNI Corporation pour 2,2 milliards USD crée la plus grande entité mondiale de mobilier de bureau, signalant une consolidation sectorielle autour des opportunités du segment commercial. Les systèmes de management environnemental ISO 14006 pour l'éco-conception influencent de plus en plus les décisions d'achat commercial, favorisant les fournisseurs disposant de références de durabilité vérifiées.

Par canal de distribution : La croissance en ligne reconfigure le paysage de la distribution

Les canaux hors ligne détiennent 64,52 % de la part de marché en 2025, reflétant la nature tactile du mobilier et les préférences des consommateurs pour une inspection physique avant achat. Les détaillants traditionnels s'adaptent par des stratégies omnicanales, les Plan & Order Points de IKEA faisant le lien entre les expériences numériques et physiques tout en maintenant des empreintes réduites. L'ouverture du premier grand magasin de Wayfair à Wilmette démontre comment les détaillants nés numériquement recherchent une présence physique pour capter les acheteurs de mobilier hésitant à acheter en ligne. Les canaux en ligne affichent une croissance explosive à un TCAC de 12,08 % jusqu'en 2031, portés par l'amélioration des technologies de visualisation et le renforcement des capacités de livraison. Les guides d'achat par IA d'Amazon, lancés en octobre 2024, illustrent l'évolution des plateformes vers une vente-conseil qui traite les difficultés traditionnelles de l'achat de mobilier en ligne. Le canal bénéficie particulièrement de la nature en kit du mobilier DIY, qui réduit les coûts d'expédition et les risques de dommages par rapport au mobilier assemblé. Cependant, le segment fait face à des défis de contrôle qualité, l'initiative « Bend the Curve » d'Amazon ayant supprimé des milliards de références de faible qualité pour améliorer l'intégrité de la place de marché.

Analyse géographique

L'Amérique du Nord commande 30,95 % de la part de marché en 2025, soutenue par une culture DIY mature et des taux d'accession à la propriété élevés. La région bénéficie d'une infrastructure de distribution bien établie, la présence combinée de The Home Depot et de Lowe's offrant une large portée de distribution. Cependant, la croissance ralentit à mesure que la saturation du marché augmente et que les évolutions démographiques favorisent la location plutôt que la propriété parmi les jeunes consommateurs. L'environnement réglementaire de la région, notamment les normes sur le formaldéhyde de l'EPA au titre VI de la loi TSCA, crée des avantages de conformité pour les acteurs établis tout en limitant potentiellement l'accès aux nouveaux entrants.

L'Asie-Pacifique affiche la trajectoire de croissance la plus forte avec un TCAC de 9,61 % jusqu'en 2031, portée par une urbanisation rapide et une hausse des revenus disponibles. La croissance du marché indien du mobilier, passant de 29,5 milliards USD en 2023 à un montant projeté de 48,1 milliards USD d'ici 2028, illustre les dynamiques régionales. Le plan d'expansion de IKEA, comprenant des magasins à Pune, Chennai et Kolkata, reflète la confiance dans le potentiel du marché indien, tandis que la stratégie d'approvisionnement local à 33 % de l'entreprise soutient le développement de la fabrication nationale. La croissance annuelle du PIB projetée de l'Asie du Sud-Est à 5,1 % jusqu'en 2034, dépassant celle de la Chine (3,5 à 4,5 %), positionne la région comme un hub de fabrication et de consommation de plus en plus important.

L'Europe fait face à des vents contraires liés à l'incertitude économique et à des exigences réglementaires strictes. Le règlement de l'UE sur l'écoconception pour des produits durables (ESPR) impose des exigences en matière de durabilité, de contenu recyclé et de passeport numérique des produits qui augmentent les coûts de mise en conformité tout en créant potentiellement des avantages concurrentiels pour les acteurs établis. Les initiatives d'économie circulaire de la région, notamment la capacité de recyclage de mobilier de Veolia s'élevant à 400 000 tonnes par an, créent des opportunités pour les entreprises adoptant des modèles d'affaires durables.

Paysage concurrentiel

Le marché du mobilier DIY présente un niveau de concentration modéré, quelques acteurs majeurs dominant une part significative du chiffre d'affaires mondial, tandis que de nombreux fabricants de plus petite taille s'adressent à des marchés régionaux et de niche. IKEA reste un leader clé grâce à son innovation précoce dans la conception de mobilier en kit et à une chaîne d'approvisionnement mondiale très efficace. Cependant, la société fait face à une concurrence croissante de la part de détaillants traditionnels élargissant leurs gammes de produits DIY et de nouvelles marques nées numériquement qui séduisent les jeunes consommateurs. L'orientation stratégique du secteur évolue vers l'intégration omnicanale, les détaillants exclusivement en ligne ouvrant des magasins physiques pour améliorer l'engagement client. À l'inverse, les détaillants établis investissent massivement dans les plateformes numériques et des formats de magasins plus petits et plus flexibles pour rester compétitifs. Ce paysage en évolution pousse les entreprises à innover à la fois dans les canaux de vente et l'expérience client. En conséquence, les dynamiques de marché deviennent de plus en plus complexes et concurrentielles.

Ces dernières années ont vu une forte augmentation de l'activité de consolidation sur le marché du mobilier DIY, signalant la maturité du secteur et l'importance de la taille pour l'avantage concurrentiel. Des acquisitions majeures ont reconfiguré le paysage concurrentiel, permettant aux entreprises de renforcer leur présence dans plusieurs canaux de distribution. Cette consolidation permet aux entreprises de mieux rivaliser dans des environnements omnicanaux en combinant ressources et expertises. Dans le même temps, elle crée une pression sur les acteurs plus petits pour innover ou trouver des opportunités de niche. La recherche de la taille et de l'efficacité est essentielle à mesure que les entreprises naviguent dans un marché mondial de plus en plus concurrentiel. Les acquisitions stratégiques offrent également des portefeuilles de produits élargis et des capacités opérationnelles renforcées. Dans l'ensemble, la consolidation est une tendance clé qui façonne l'avenir du secteur du mobilier DIY.

De nouvelles opportunités émergent dans le domaine de la durabilité et de l'innovation technologique, ouvrant de nouvelles voies de croissance sur le marché. Les entreprises se concentrent sur le développement de matériaux respectueux de l'environnement qui réduisent considérablement les émissions de gaz à effet de serre, en réponse à la demande croissante des consommateurs pour des produits durables. Les avancées technologiques transforment également le secteur, des recherches suggérant que le mobilier futur pourrait intégrer des capteurs embarqués pour fournir des guides d'assemblage en temps réel. Des nouveaux entrants perturbateurs explorent l'impression 3D et les modèles d'économie circulaire pour offrir des solutions plus personnalisables et plus responsables sur le plan environnemental. Parallèlement, les entreprises établies intègrent l'intelligence artificielle pour optimiser la gestion des stocks et améliorer l'expérience client. La conformité réglementaire avec des normes d'émission plus strictes devient un avantage concurrentiel pour les entreprises disposant de processus de test et de certification robustes.

Leaders du secteur du mobilier DIY

IKEA

The Home Depot

Lowe's

Wayfair

Kingfisher (B&Q, Castorama)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : HNI Corporation a annoncé une acquisition en numéraire et en actions de Steelcase pour 2,2 milliards USD, créant ainsi la plus grande entité mondiale de mobilier de bureau avec des capacités combinées couvrant les produits de construction résidentielle et les solutions de mobilier commercial.

- Août 2025 : MasterBrand a finalisé une fusion en actions avec American Woodmark Corporation, élargissant son portefeuille de meubles-vasques résidentiels et prévoyant 90 millions USD de synergies de coûts d'ici la troisième année suivant la fusion.

- Juillet 2025 : La Chine a mis en œuvre les limites d'émission de formaldéhyde GB 18584-2024 pour le mobilier, établissant des normes plus strictes affectant les chaînes d'approvisionnement mondiales desservant les marchés chinois.

- Juin 2025 : IKEA a annoncé un programme d'investissement de 2,2 milliards USD aux États-Unis, comprenant huit nouveaux magasins en 2025, en mettant l'accent sur des formats plus petits de type Plan & Order Point qui font le lien entre les expériences client numériques et physiques.

Périmètre du rapport mondial sur le marché du mobilier DIY

Le mobilier DIY comprend de nombreux produits, tels que des tables, des chaises, des étagères, des armoires, etc. Il permet aux personnes d'exprimer leur créativité et de personnaliser le mobilier selon leurs préférences. Le marché du mobilier DIY offre une gamme illimitée de collections et de mobilier personnalisé. Le marché du mobilier DIY est segmenté par type, application, canal de distribution et géographie. Par type, le marché est segmenté en métal, bois, plastique et verre. Par application, le marché est segmenté en résidentiel et commercial. Par canal de distribution, le marché est segmenté en ligne et hors ligne. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique. Le rapport propose la taille du marché et les prévisions pour le marché du mobilier DIY en valeur (USD) pour tous les segments mentionnés ci-dessus.

| Métal |

| Bois |

| Plastique |

| Verre |

| Résidentiel |

| Commercial |

| En ligne |

| Hors ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Viêt Nam, Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Métal | |

| Bois | ||

| Plastique | ||

| Verre | ||

| Par application | Résidentiel | |

| Commercial | ||

| Par canal de distribution | En ligne | |

| Hors ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Viêt Nam, Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché du mobilier DIY en 2026 ?

La taille du marché du mobilier DIY était évaluée à 201,48 milliards USD en 2026 et devrait continuer à progresser jusqu'en 2031.

Quel est le TCAC prévisionnel pour le mobilier DIY entre 2026 et 2031 ?

Le marché devrait croître à un TCAC de 11,89 % sur la période 2026-2031.

Quel segment de matériaux se développe le plus rapidement ?

Le mobilier DIY à base de plastique est en passe d'atteindre un TCAC de 9,66 %, devançant le bois, le métal et le verre.

Pourquoi l'Asie-Pacifique est-elle considérée comme le moteur de croissance du mobilier DIY ?

L'urbanisation rapide, les gains de revenus et l'essor du commerce électronique propulsent l'Asie-Pacifique vers un TCAC de 9,61 % jusqu'en 2031.

Quel est l'impact des réglementations sur les COV sur les fabricants ?

Les nouvelles limites chinoises et européennes sur le formaldéhyde augmentent les coûts de mise en conformité, mais accélèrent également la transition vers des matériaux et des finitions à faibles émissions.

Quelles entreprises mènent les activités de fusions-acquisitions ?

L'acquisition de Steelcase par HNI Corporation et les fusions dans le secteur des meubles-vasques de MasterBrand font la une des opérations de consolidation actuelles visant la taille et les capacités omnicanales.

Dernière mise à jour de la page le: