Taille et parts du marché des meubles de bureau à domicile aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

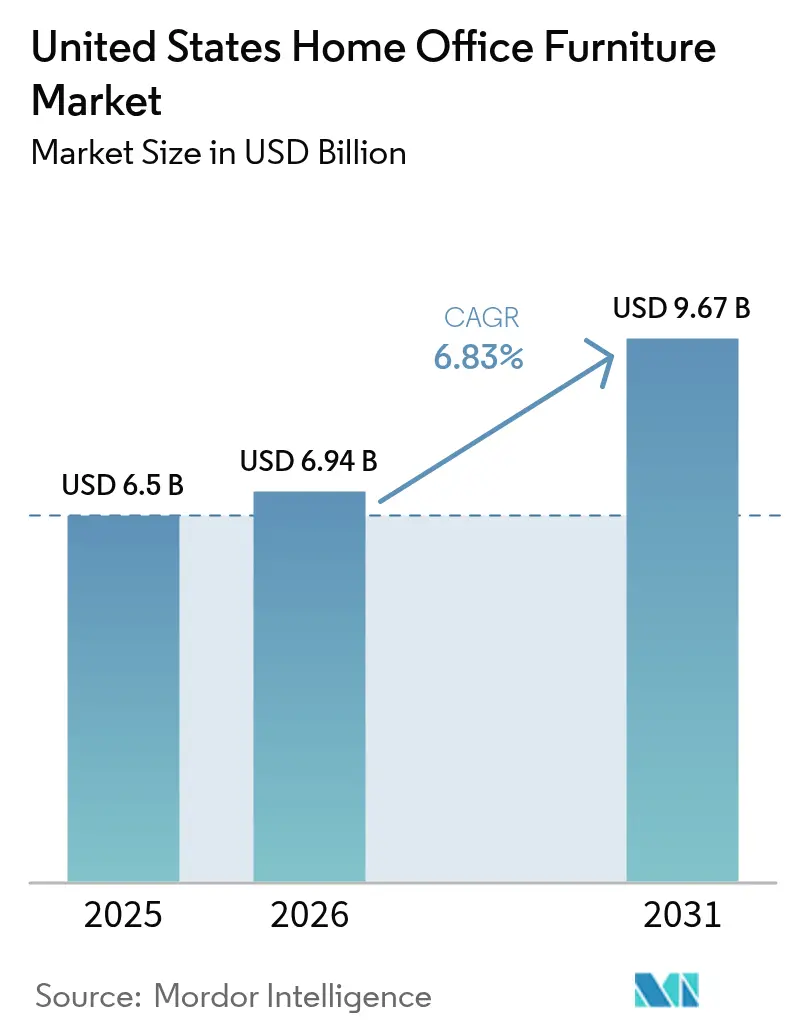

| Taille du marché de l'année de base (2025) | 6.5 Milliards de dollars |

| Taille du Marché (2026) | 6.94 Milliards de dollars |

| Taille du Marché (2031) | 9.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.83% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des meubles de bureau à domicile aux États-Unis par Mordor Intelligence

La taille du marché des meubles de bureau à domicile aux États-Unis en 2026 est estimée à 6,94 milliards USD, en progression par rapport à la valeur de 2025 de 6,5 milliards USD, avec des projections pour 2031 affichant 9,67 milliards USD, soit une croissance à un TCAC de 6,83 % sur la période 2026-2031. La demande est soutenue par des horaires de travail hybride bien établis et des allocations d'équipement accordées par les employeurs, qui incitent les consommateurs à remplacer les installations improvisées par des bureaux et des chaises conçus à cet effet. Les meubles à hauteur réglable et autres designs axés sur le bien-être captent la majeure partie des dépenses supplémentaires, tandis que les showrooms numériques et les services de livraison à domicile fiables permettent aux spécialistes en ligne de grignoter la domination de longue date des grandes surfaces de bricolage. Les réglementations de la Californie sur les faibles teneurs en composés organiques volatils (COV), conjuguées à la hausse des coûts du bois, poussent les fabricants vers les polymères recyclés et les finitions à faibles émissions, remodelant à la fois les stratégies d'approvisionnement en matériaux et le marketing produit.

Principaux enseignements du rapport

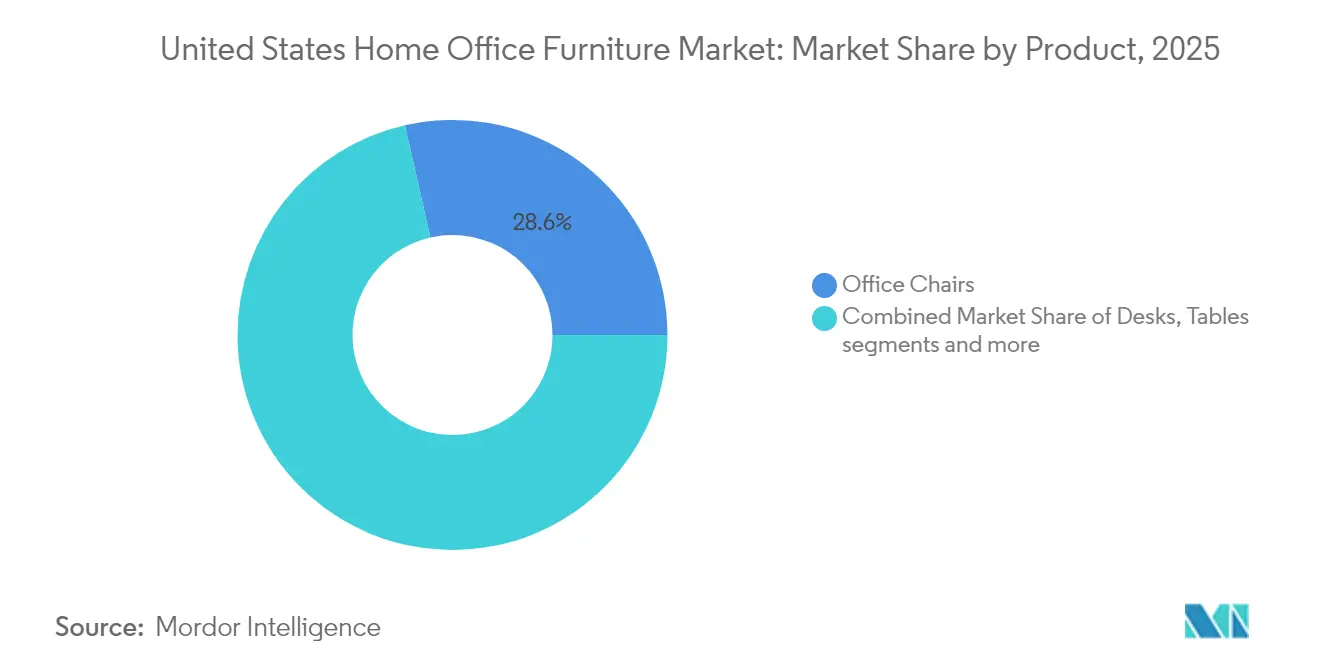

- Par catégorie de produit, les chaises de bureau ont dominé le marché avec une part de revenus de 28,55 % en 2025, tandis que les bureaux à hauteur réglable devraient se développer à un TCAC de 7,78 % jusqu'en 2031.

- Par matériau, le bois représentait 41,35 % de la taille du marché en 2025 ; les alternatives en plastique et en polymère devraient croître à un TCAC de 7,01 % sur la même période.

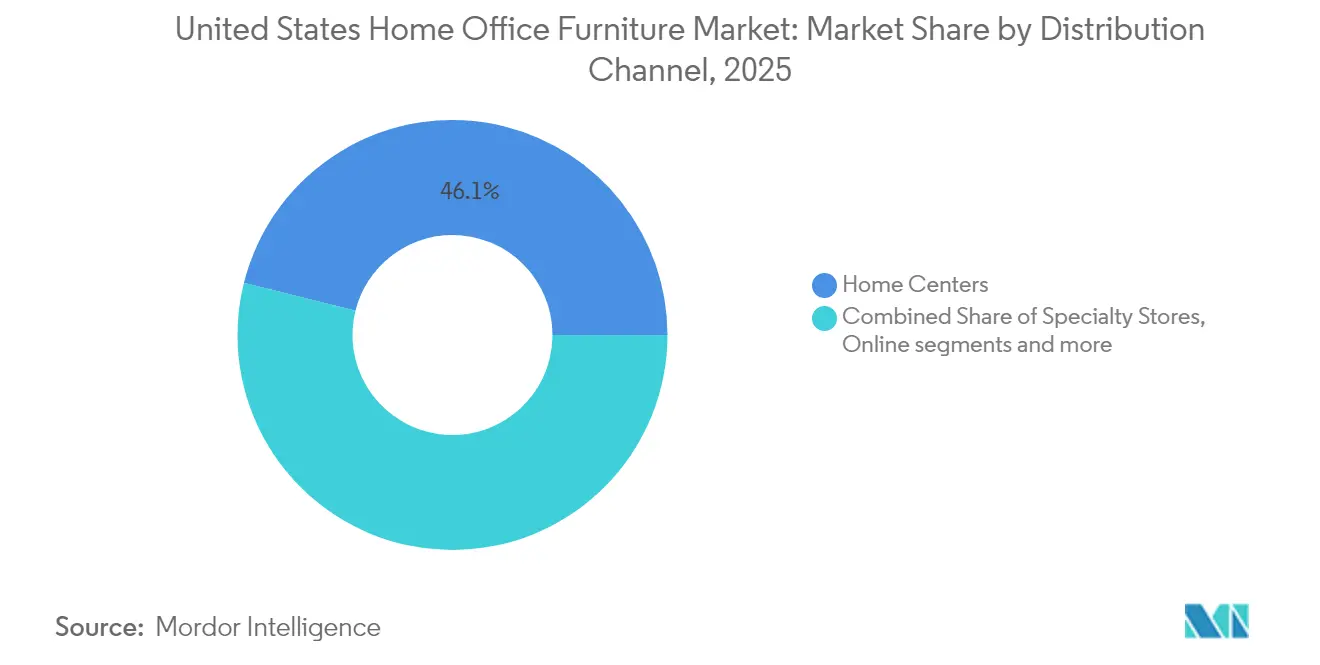

- Par canal de distribution, les grandes surfaces de bricolage détenaient 46,10 % des parts du marché des meubles de bureau à domicile aux États-Unis en 2025, tandis que le canal en ligne progresse à un TCAC de 8,92 % jusqu'en 2031.

- Par gamme de prix, le segment milieu de gamme a capté 51,25 % des parts en 2025, mais le segment premium devrait progresser à un TCAC de 7,74 % jusqu'en 2031.

- Par géographie, le Nord-Est représentait 32,55 % des revenus de 2025, tandis que l'Ouest devrait enregistrer la croissance la plus rapide avec un TCAC de 8,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des meubles de bureau à domicile aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption des modèles de travail à distance et hybride | +1.8% | Pôles technologiques à l'échelle nationale | Moyen terme (3-4 ans) |

| Accent accru sur la santé et l'ergonomie | +1.2% | Premiers adoptants urbains | Long terme (≥ 5 ans) |

| Innovations produits pour l'optimisation de l'espace | +0.8% | Métropoles à coût élevé | Moyen terme (3-4 ans) |

| Expansion des canaux de commerce électronique | +0.7% | Natifs du numérique à l'échelle nationale | Moyen terme (3-4 ans) |

| Moteur – Normes sur les faibles teneurs en COV en Californie | +0.3% | Californie initialement, puis diffusion nationale | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

L'adoption des modèles de travail à distance et hybride accélère les achats de meubles

Les politiques de présence hybride sont devenues la norme dans les services professionnels et la finance, laissant le taux d'occupation des bureaux bien en deçà des niveaux d'avant 2020 et remodelant la demande en mobilier de bureau. Cette permanence a engendré une deuxième vague d'investissement dans des postes de travail à domicile dédiés, les ménages remplaçant les solutions improvisées par un mobilier adapté à un usage à long terme. En conséquence, les produits à l'esthétique résidentielle — bois clairs, palettes de couleurs neutres et revêtements en tissu — se vendent aux côtés d'articles résolument fonctionnels, fusionnant l'utilité du bureau avec le style de l'espace de vie. Un avantage émergent pour les détaillants est que la demande aux heures ouvrables atténue les pics de ventes traditionnels du week-end, les télétravailleurs naviguant et achetant tout au long de la semaine de travail

Accent accru sur la santé et l'ergonomie

La hausse des primes d'assurance maladie et l'allongement du temps passé devant les écrans ont transformé l'ergonomie d'une fonctionnalité optionnelle en critère d'achat principal. Les bureaux à hauteur réglable, déjà le segment de produits à la croissance la plus rapide avec un TCAC de 8,1 %, sont désormais livrés avec des préréglages de hauteur numériques et des rappels d'activité qui les positionnent comme des dispositifs de bien-être. Les certifications apportent de la crédibilité, et les employeurs exigent fréquemment de tels labels avant de rembourser les achats, donnant aux marques certifiées un avantage commercial évident. Un effet secondaire est que le contenu marketing axé sur l'éducation posturale convertit les acheteurs à des taux plus élevés, ce qui implique que le transfert de connaissances fait désormais partie de la proposition de vente.

Expansion des canaux de commerce électronique

La pénétration numérique dans les parts du marché des meubles de bureau à domicile aux États-Unis rivalise désormais avec la domination des grandes surfaces de bricolage, portée par l'amélioration des outils de visualisation en 3D et les capacités de livraison à domicile. Les parcours d'achat hybrides — recherche en ligne, validation des dimensions en magasin, finalisation de l'achat via mobile — sont devenus courants, mettant la pression sur les détaillants pour synchroniser les prix et les stocks sur tous les canaux. Les entreprises qui intègrent des applications de réalité augmentée observent des taux de retour plus faibles, réduisant les dépenses de logistique inverse et renforçant la rentabilité. De plus, de petits « studios d'expérience » intégrés dans les centres commerciaux urbains émergent comme des showrooms rentables qui renforcent la confiance numérique sans les frais généraux de l'immobilier des grandes surfaces.

Les normes sur les faibles teneurs en COV en Californie incitent à la création de références durables premium

Les limites strictes en composés organiques volatils imposées par le California Air Resources Board pour les adhésifs et les revêtements poussent les fabricants à reformuler leurs matériaux, élevant de fait les règles de l'État au rang de normes de référence nationales [1]California Air Resources Board, "Réglementation des produits de consommation relative aux composés organiques volatils," California Air Resources Board, arb.ca.gov. Plutôt que de traiter la conformité comme une contrainte, les marques mettent en avant la chimie à faibles émissions comme un avantage pour la santé, obtenant des primes de prix de la part des consommateurs préoccupés par leur santé respiratoire. Étant donné que les documents de certification servent également de supports marketing, la divulgation transparente fidélise la clientèle et encourage le bouche-à-oreille parmi les acheteurs soucieux de l'environnement. Un avantage inattendu est que les partenariats dans la chaîne d'approvisionnement avec des producteurs de résines biosourcées s'accélèrent, injectant une nouvelle expertise dans les réseaux traditionnels de travail du bois.

Analyse de l'impact des freins*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Ralentissement du marché immobilier | -1.1% | Marchés immobiliers à coût élevé | Court terme (≤ 2 ans) |

| Coûts élevés du bois et de l'acier | -0.7% | Producteurs à dominante bois | Court terme (≤ 2 ans) |

| Importations asiatiques à bas coût | -0.6% | Entrée de gamme à l'échelle nationale | Moyen terme (3-4 ans) |

| Plateformes de revente et de location de meubles | -0.4% | Centres urbains des millennials | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

Le ralentissement du marché immobilier freine les améliorations des bureaux à domicile

La hausse des coûts hypothécaires a refroidi les volumes de ventes immobilières, reportant les achats de meubles généralement liés aux déménagements. Les données de ventes des principales chaînes de milieu de gamme confirment des flux de commandes plus faibles liés aux nouvelles livraisons de logements, même si les transactions motivées par la rénovation restent stables. Ce schéma suggère que les marques premium qui protègent leur pipeline avec un marketing orienté vers la mise à niveau sont moins exposées à la volatilité que les acteurs axés sur le volume qui s'appuient sur la formation de nouveaux ménages. Les fabricants ciblant la tranche de prix intermédiaire pivotent donc vers des options de financement en plusieurs versements qui étalent les paiements sur des durées plus longues, amortissant l'impact d'un cycle immobilier atone.

La hausse des coûts du bois et de l'acier comprime les marges des fabricants

La volatilité des coûts des intrants se poursuit, les prix du bois et de l'acier plat restant supérieurs aux niveaux d'avant la pandémie malgré un assouplissement modéré. En réponse, les équipes de conception substituent des polymères recyclés aux composants en bois non porteurs, réduisant simultanément les coûts de nomenclature et valorisant les gains en matière de durabilité. Cette stratégie de substitution diversifie les bases de fournisseurs et atténue le risque géopolitique lié aux droits de douane sur le bois brut, indiquant que l'agilité matérielle est désormais une compétence fondamentale. De plus, les marques qui partagent publiquement leurs données d'analyse du cycle de vie renforcent leur pouvoir de négociation avec les acheteurs d'entreprise dont les politiques d'approvisionnement privilégient les indicateurs environnementaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les designs ergonomiques remodèlent les préférences des consommateurs

La catégorie des chaises de bureau représente 28,55 % des parts du marché des meubles de bureau à domicile aux États-Unis en 2025, une position de leader soutenue par une fréquence de remplacement plus élevée et des liens directs avec le confort de l'utilisateur. Même si les volumes se stabilisent, les fournisseurs de sièges qui renouvellent leurs gammes de tissus et intègrent des capteurs de posture constatent que les ménages acceptent volontiers de mettre à niveau leurs équipements dans des intervalles de trois ans. Les bureaux à hauteur réglable, représentant le segment de produits à la croissance la plus rapide avec un TCAC de 7,78 %, s'infiltrent dans les portefeuilles milieu de gamme avec une mémoire de hauteur programmable, normalisant ainsi une technologie autrefois réservée aux suites exécutives. Cette accélération implique que les producteurs d'entrée de gamme risquent l'obsolescence s'ils ne migrent pas vers une fonctionnalité assis-debout même basique au cours du prochain cycle de planification.

Une deuxième vague de croissance provient des accessoires et des « autres produits », tels que les bras de moniteur et les écrans de confidentialité portables, qui complètent les écosystèmes ergonomiques. Les armoires de rangement et les étagères affichent une demande plus lente mais stable ; néanmoins, leur regroupement avec des ensembles de bureaux élève la valeur moyenne des ventes et encourage l'uniformité esthétique dans des pièces entières. Les tables auxiliaires pour imprimantes et périphériques restent de niche, mais elles captent des revenus supplémentaires dans les ménages qui dédient des zones séparées à la numérisation et à l'impression 3D. Dans l'ensemble, la gestion intégrée de l'alimentation et les hubs de recharge sans fil intégrés dans les bureaux et les chaises fournissent une preuve tangible que la technologie numérique est désormais inséparable du mobilier physique.

Matériau : la domination du bois remise en question par des alternatives durables

Le bois maintient une part de 41,35 % de la taille du marché des meubles de bureau à domicile aux États-Unis, car le grain naturel et la durabilité perçue séduisent les consommateurs domestiques. La poursuite de l'inflation des prix des essences de bois dur n'a pas refroidi l'enthousiasme ; au contraire, les acheteurs assimilent le placage premium à une valeur patrimoniale à long terme. Les alternatives en plastique et en polymère, progressant à un TCAC de 7,01 %, passent de remplaçants d'entrée de gamme à des options écologiques crédibles grâce aux innovations en matière de contenu recyclé et de bio-résines. Les analyses du cycle de vie publiées dans des revues à comité de lecture montrent que les étapes de fabrication en amont génèrent la majeure partie de l'impact environnemental, incitant les designers à privilégier les polymères à faibles émissions là où la résistance structurelle n'est pas critique.

Les structures métalliques, notamment l'acier thermolaqué et l'aluminium anodisé, bénéficient d'une demande persistante pour les éléments structurels, tandis que leurs bilans de recyclabilité offrent de puissants arguments marketing. Les matériaux de niche — notamment les stratifiés de bambou et les composites à base de champignons — attirent l'attention dans les médias de design même si les volumes actuels sont faibles, laissant entrevoir une adoption potentiellement significative si les courbes de coûts s'aplatissent. Pour tous les substrats, la convergence des objectifs de notation de durabilité et de maîtrise des coûts stimule l'expérimentation, suggérant que des constructions hybrides combinant l'esthétique du bois avec des noyaux en plastique recyclé pourraient bientôt s'imposer comme courant dominant.

Gamme de prix : domination du milieu de gamme dans un contexte de croissance du premium

Les références milieu de gamme détiennent 51,25 % des parts de marché en 2025, équilibrant l'accessibilité avec une qualité de marque reconnue. Les extensions de garantie et les compléments modulaires permettent à ces produits de concurrencer sur le coût total de possession plutôt que sur le prix affiché, un changement qui atténue l'érosion des marges dans un segment sensible aux prix. Les offres premium, en expansion à un TCAC de 7,74 %, bénéficient du discours sur le bien-être, les clients considérant les meubles ergonomiques comme une protection contre les dépenses de santé. L'introduction de programmes officiels de remise à neuf — illustrés par la boutique en ligne de marque de Humanscale — signale que les modèles économiques circulaires peuvent créer un flux de revenus secondaire sans cannibaliser les lancements de nouveaux produits.

À l'autre extrémité, les unités d'entrée de gamme luttent contre des marges comprimées, car les consommateurs comparent les importations mondiales en quelques secondes en ligne. Certains détaillants verticalement intégrés répondent en éliminant les frais de logistique tiers, maintenant ainsi des prix compétitifs en rayon. Un changement observable des consommateurs vers des décisions basées sur la valeur qui pèsent la qualité de construction par rapport aux économies initiales suggère que les fournisseurs milieu de gamme mettant en avant les indicateurs de durabilité peuvent attirer des clients loin des alternatives jetables.

Canal de distribution : la transformation numérique remodèle le paysage de la distribution

Les grandes surfaces de bricolage représentent encore 46,10 % des parts du marché des meubles de bureau à domicile aux États-Unis grâce à leur présence nationale et à la possibilité de retrait le jour même, une commodité qui résonne lorsque les acheteurs font face à un inconfort ergonomique soudain. Pourtant, le canal en ligne, progressant à un TCAC de 8,92 %, comble l'écart grâce à la mise en scène en réalité augmentée et à des politiques de retour flexibles qui surmontent les obstacles de confiance traditionnels. Les magasins spécialisés se différencient grâce à un personnel formé qui propose des évaluations posturales, convertissant des consultations à forte valeur ajoutée en paniers d'achat premium.

Les achats gouvernementaux et institutionnels — canalisés via des portails tels que GSA Global Supply — représentent une part plus petite mais stable où les accréditations de conformité priment sur les fioritures de design. Les marques en vente directe aux consommateurs exploitent l'analyse de données pour personnaliser le marketing, en utilisant le comportement de navigation en temps réel pour suggérer des ensembles chaise-bureau compatibles, ce qui augmente la valeur du panier tout en réduisant les coûts d'acquisition. L'interaction entre la fiabilité logistique et la visualisation en amont détermine la dynamique des canaux, ce qui implique que l'exécution du dernier kilomètre est un champ de bataille concurrentiel d'une importance égale à l'esthétique des showrooms.

Analyse géographique

Le Nord-Est représente 32,55 % de la taille du marché des meubles de bureau à domicile aux États-Unis en 2025, une part disproportionnée portée par la densité de l'emploi dans les services professionnels et les revenus élevés des ménages. Étant donné que les appartements urbains manquent généralement de pièces supplémentaires, les meubles multifonctionnels et compacts bénéficient d'une tarification premium, permettant aux fournisseurs de compenser des volumes de ventes au mètre carré plus faibles par des marges plus élevées par unité. Bien qu'une partie des talents en design d'intérieur migre vers des marchés plus ensoleillés, l'infrastructure de distribution mature de la région maintient la visibilité des lancements de produits et alimente des cycles de remplacement réguliers. Une caractéristique notable est que les consommateurs du Nord-Est valorisent le prestige du design, de sorte que les lignes minimalistes européennes y font souvent leurs débuts avant de se déployer à l'échelle nationale.

Le marché de l'Ouest devrait croître à un TCAC de 8,08 % jusqu'en 2031. Les maisons plus grandes permettent d'avoir des bureaux dédiés, augmentant la demande pour des ensembles complets comprenant des crédences de rangement et des sièges pour visiteurs. Les constructeurs pré-câblent de plus en plus les nouvelles constructions pour l'alimentation électrique et les données sous les bureaux, incitant implicitement les résidents à opter pour des solutions de mobilier intégrant la technologie. Il en résulte que les fournisseurs qui adaptent leurs offres groupées à ces espaces pré-conçus bénéficient d'un avantage de premier entrant.

Le Sud-Est affiche des tendances de croissance régulières et modérées, reflétant chacune des préférences culturelles distinctes. La Californie, en raison de ses règles strictes sur les COV, fixe des spécifications matérielles qui se répercutent à l'échelle nationale, ce qui signifie que les innovations qui y sont pilotées s'étendent souvent rapidement à d'autres États. Dans l'ensemble, la diversité régionale en termes de tailles de logements, de réglementations environnementales et de marchés du travail garantit que les marques nationales doivent maintenir des stratégies produits flexibles plutôt que de s'appuyer sur des portefeuilles uniformes.

Paysage concurrentiel

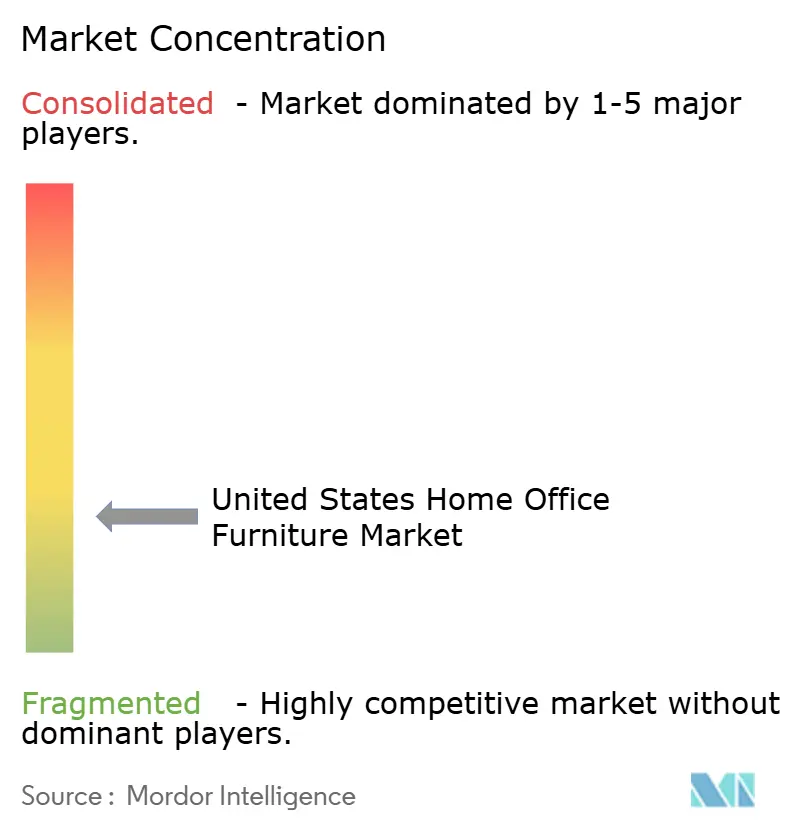

Les cinq principaux acteurs — MillerKnoll, Steelcase, Haworth, HNI Corporation et IKEA — détiennent une part significative mais non dominante du marché des meubles de bureau à domicile aux États-Unis, laissant une large place aux spécialistes agiles. Chacun s'appuie sur des héritages uniques : ingénierie de niveau professionnel, distribution de masse ou savoir-faire en design résidentiel. L'activité de consolidation, telle que l'acquisition antérieure de Knoll par MillerKnoll, révèle que les économies d'échelle et les esthétiques complémentaires guident la logique des fusions, les entreprises cherchant à servir plusieurs niveaux de prix.

Les niches émergentes à fort potentiel tournent autour des capacités des meubles intelligents, des innovations en matériaux recyclés et des bureaux modulaires adaptés à l'évolution des aménagements de pièces. Les nouveaux entrants en vente directe aux consommateurs exploitent la portée des réseaux sociaux et la logistique tierce pour comprimer les cycles de développement produit, lançant des améliorations itératives basées sur les retours des utilisateurs. Les acteurs établis répondent avec des laboratoires d'innovation internes et des partenariats avec des fabricants de capteurs pour intégrer le suivi d'utilisation et l'analyse posturale. Les portefeuilles de propriété intellectuelle axés sur les mécanismes de réglage et les intégrations IoT deviennent donc des actifs stratégiques.

La différenciation par les services est un autre champ de bataille : les équipes d'assemblage à domicile, les garanties de rachat et les plans d'abonnement de renouvellement prolongent l'interaction avec la marque au-delà du point de vente. Ces modèles génèrent des revenus récurrents et approfondissent la fidélité des clients, les rendant particulièrement précieux lors des ralentissements économiques où les ventes de nouvelles unités fléchissent. Dans l'ensemble, la concurrence mêle désormais ingénierie produit, expérience client numérique et services sur le cycle de vie, redéfinissant ce qui constitue le leadership sur le marché des meubles de bureau à domicile aux États-Unis.

Leaders du secteur des meubles de bureau à domicile aux États-Unis

Steelcase Inc.

Haworth Inc.

HNI Corporation

MillerKnoll, Inc.

IKEA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Steelcase a déclaré un chiffre d'affaires annuel de 3,166 milliards USD, citant la croissance en Amériques qui a compensé la faiblesse à l'étranger.

- Mars 2025 : Hooker Furnishings a confirmé sa sortie du centre de distribution de Savannah, en Géorgie, prévoyant des économies annuelles de 4,0 à 4,5 millions USD à partir de l'exercice 2027.

- Février 2025 : Haworth a atteint un chiffre d'affaires record de 2,5 milliards USD à la suite de lancements de nouveaux produits réussis.

- Août 2024 : Humanscale a ouvert une boutique en ligne de marque pour les meubles remis à neuf, élargissant l'accès à l'ergonomie premium.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des meubles de bureau à domicile aux États-Unis comme l'ensemble des bureaux, sièges, rangements et accessoires auxiliaires conçus, commercialisés et vendus pour une utilisation dans des espaces de travail résidentiels permanents ou hybrides, qu'ils soient achetés par des particuliers ou remboursés par des employeurs. Selon Mordor Intelligence, la valeur est capturée au prix de vente fabricant et inclut les biens livrés via les canaux en magasin, de commerce électronique, contractuels et de vente directe aux consommateurs.

Exclusion du périmètre : les aménagements de bureaux commerciaux, le mobilier contractuel placé exclusivement dans des espaces de coworking et les ventes de seconde main sont hors périmètre.

Aperçu de la segmentation

- Par produit

- Chaises de bureau

- Bureaux

- Bureaux à hauteur réglable

- Bureaux fixes

- Tables (tables d'appoint, tables pour imprimantes, etc.)

- Armoires de rangement et étagères

- Autres produits (tabourets, bibliothèques, accessoires de bureau, etc.)

- Par matériau

- Bois

- Métal

- Plastique et polymère

- Autres matériaux

- Par gamme de prix

- Économique

- Milieu de gamme

- Premium

- Par canal de distribution

- Grandes surfaces de bricolage

- Magasins spécialisés (y compris les points de vente exclusifs de marque)

- En ligne

- Autres canaux de distribution

- Par géographie

- Nord-Est

- Sud-Est

- Midwest

- Sud-Ouest

- Ouest

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons complété les résultats secondaires par des entretiens téléphoniques et de courtes enquêtes auprès de distributeurs de meubles, de partenaires logistiques, de détaillants exclusivement en ligne et de consultants en santé au travail dans le Nord-Est, le Sud, le Midwest et l'Ouest. Les informations sur les tailles de commandes typiques pour les bureaux à domicile, les taux de retour et les préférences en matière de fonctionnalités nous ont permis d'ajuster les prix de vente moyens et de vérifier les volumes unitaires.

Recherche documentaire

Les analystes de Mordor débutent chaque projet par un travail documentaire structuré qui collecte les données commerciales récentes auprès de la Commission du commerce international des États-Unis, les tableaux trimestriels des dépenses des ménages du Bureau of Labor Statistics, les relevés d'expéditions d'importation de bureaux en bois de Volza, les mises en chantier de nouveaux logements du Bureau du recensement des États-Unis, et les directives d'adoption de l'ergonomie publiées par la BIFMA. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les livres blancs sectoriels fournissent des informations sur les évolutions de prix et les signaux de mix de canaux. Les ressources par abonnement telles que D&B Hoovers et Dow Jones Factiva aident à valider les répartitions de revenus pour les principaux fournisseurs. Cette liste illustre la qualité des références publiques et payantes, mais elle n'est pas exhaustive.

Dimensionnement du marché et prévisions

Une approche descendante commence par les dénombrements de ménages à l'échelle nationale et la pénétration des télétravailleurs, qui sont ensuite multipliés par les cycles de remplacement des postes de travail et les dépenses moyennes par poste de travail. Les résultats sont recoupés avec des agrégations de fournisseurs échantillonnés et des vérifications de canaux pour affiner les totaux. Les variables clés modélisées comprennent la part du travail à distance du Bureau of Labor Statistics, les achèvements de logements individuels, la valeur moyenne du panier en ligne pour les bureaux, les indices de prix du bois et la prévalence des allocations des employeurs. La régression multivariée associée à une analyse de scénarios projette la demande jusqu'en 2030, tandis que les écarts de volume dans les vérifications ascendantes sont comblés par une allocation proportionnelle à partir des valeurs d'importation vérifiées.

Validation des données et cycle de mise à jour

Les résultats passent par des révisions par les pairs en deux étapes, des vérifications de variance par rapport aux séries chronologiques historiques et des signaux d'anomalie déclenchés par des variations trimestrielles supérieures à cinq pour cent. Les rapports sont mis à jour annuellement, et les analystes reprennent contact avec les sources lorsque des événements importants, tels que des fusions majeures, surviennent avant le prochain cycle.

Pourquoi la référence de Mordor sur les meubles de bureau à domicile aux États-Unis est-elle fiable

Les chiffres de marché publiés varient souvent parce que les entreprises choisissent des ancrages de périmètre, des variables d'entrée et des cadences de mise à jour différents.

Trois facteurs d'écart se distinguent : certains éditeurs fusionnent les canaux commerciaux et résidentiels, d'autres figent les prix moyens sur plusieurs années, et quelques-uns ne mettent à jour leurs modèles qu'après les révisions du recensement. L'étude de Mordor, en revanche, isole la demande purement résidentielle, actualise les échelles de prix tous les six mois et applique des mises à jour intermédiaires lorsque les coûts du fret ou du bois fluctuent fortement.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,5 milliards USD (2025) | ||

| 6,5 milliards USD (2024) | Consultance régionale A | horizon de prévision plus court et escalade de prix statique |

| 4,3 milliards USD (2024) | Revue sectorielle B | exclut les chaises de bureau vendues exclusivement en ligne et les remboursements financés par les employeurs |

La comparaison montre que lorsque le périmètre et la dynamique des prix sont resserrés, la référence 2025 de Mordor offre un point médian équilibré entre les vues optimistes et conservatrices, donnant aux décideurs une valeur qu'ils peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des meubles de bureau à domicile aux États-Unis ?

Le marché est évalué à 6,94 milliards USD en 2026.

À quelle vitesse le marché des meubles de bureau à domicile aux États-Unis devrait-il croître ?

Il est prévu de se développer à un TCAC de 6,83 %, atteignant 9,67 milliards USD d'ici 2031.

Quel segment de produit se développe le plus rapidement ?

Les bureaux à hauteur réglable mènent la croissance, reflétant un fort intérêt des consommateurs pour le bien-être ergonomique.

Pourquoi les ventes en ligne gagnent-elles des parts dans le secteur des meubles de bureau à domicile aux États-Unis ?

L'amélioration des outils de visualisation, le comportement d'achat hybride et les réseaux de livraison nationaux accélèrent l'adoption du commerce électronique.

Comment les réglementations en matière de durabilité influencent-elles le développement des produits ?

Les normes sur les faibles teneurs en COV de la Californie sont devenues une référence nationale de facto, incitant les marques à reformuler leurs matériaux et à valoriser les avantages des faibles émissions.

Quelle région des États-Unis affiche la croissance la plus rapide de la demande en meubles de bureau à domicile ?

L'Ouest enregistre le TCAC prévisionnel le plus élevé, soutenu par l'afflux de population et l'expansion de l'emploi dans le secteur technologique.

Dernière mise à jour de la page le: