Taille et Part du Marché des Stérilisateurs à Plasma

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

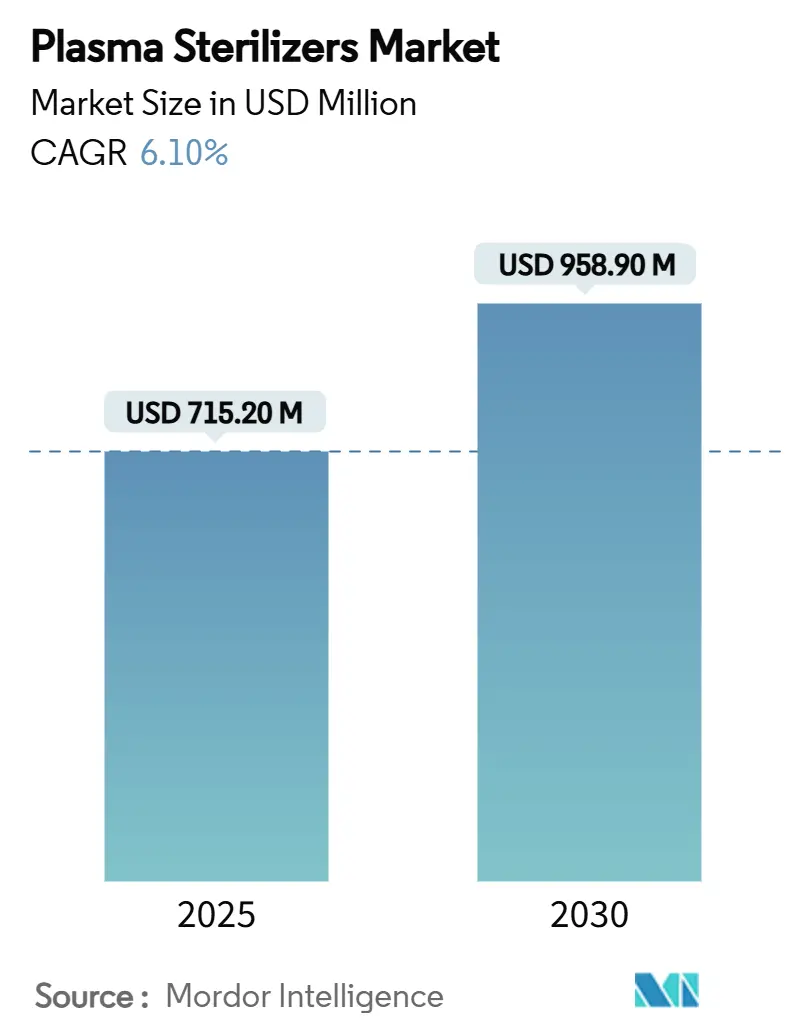

| Taille du Marché (2025) | 715.20 Millions de dollars américains |

| Taille du Marché (2030) | 958.90 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 6.10% CAGR |

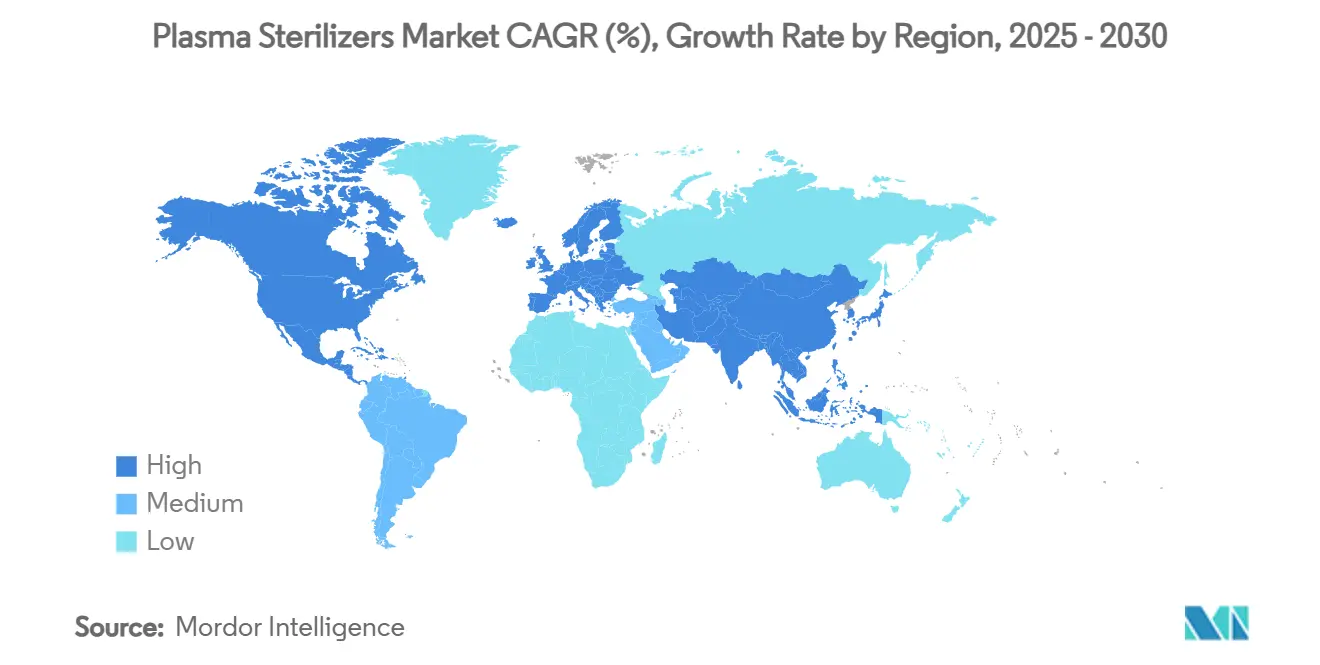

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Stérilisateurs à Plasma par Mordor Intelligence

La taille du marché des stérilisateurs à plasma est évaluée à 715,2 millions USD en 2025 et devrait atteindre 958,9 millions USD d'ici 2030, progressant à un CAGR de 6,10% sur la période. L'attention réglementaire accrue portée aux émissions d'oxyde d'éthylène, la reconnaissance par la FDA en 2024 du peroxyde d'hydrogène vaporisé comme méthode de catégorie A, et l'incidence croissante des infections associées aux soins de santé orientent les hôpitaux et les fabricants de dispositifs vers des systèmes à plasma gazeux à peroxyde d'hydrogène à basse température. L'adoption est renforcée par l'assurance de stérilité éprouvée pour les dispositifs à lumière étroite et en polymère, des délais d'exécution plus courts par rapport à l'oxyde d'éthylène, et les sous-produits bénins de la technologie que sont l'eau et l'oxygène. Les acquisitions stratégiques des principaux fournisseurs affinent les portefeuilles de services, tandis que les stérilisateurs sous contrat développent des plateformes multi-modalités pour répondre à la demande d'externalisation des fabricants d'équipements d'origine. Les investissements robustes dans les chambres de gamme intermédiaire (100-300 L), qui équilibrent débit et encombrement, soulignent l'évolution du marché vers un traitement stérile décentralisé en milieu ambulatoire.

Principaux Enseignements du Rapport

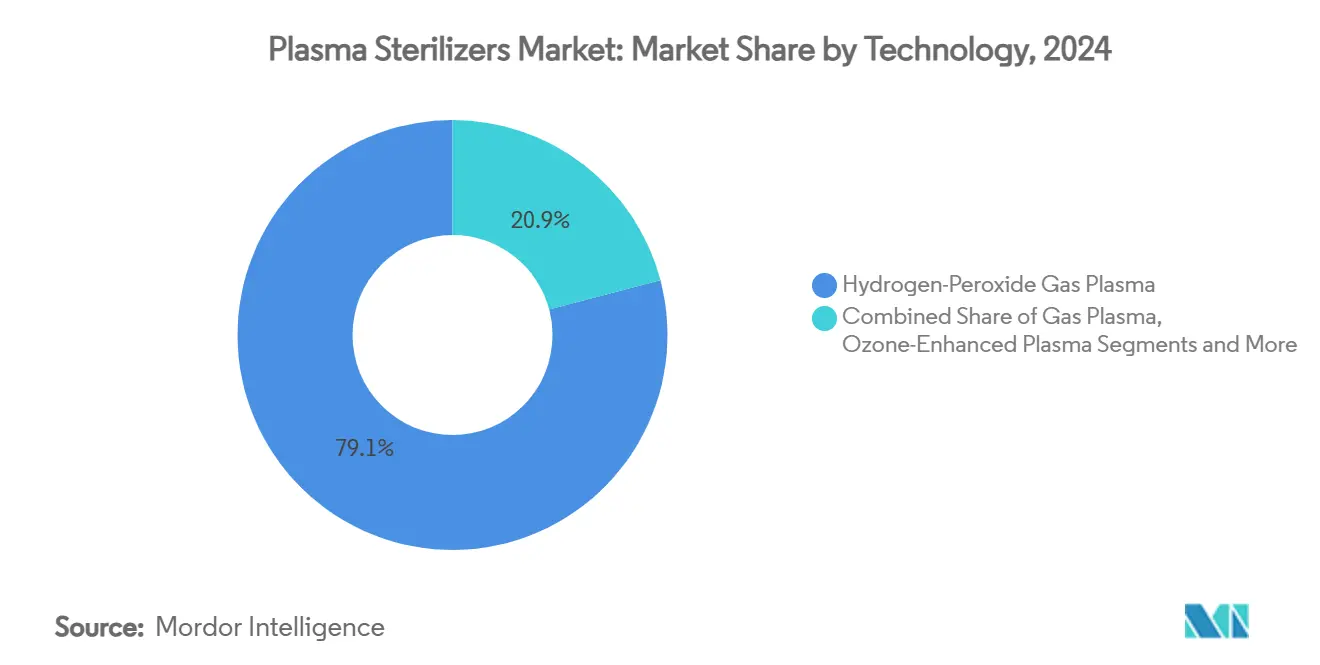

- Par technologie, le plasma gazeux à peroxyde d'hydrogène détenait 79,1% de la part du marché des stérilisateurs à plasma en 2024, tandis que le plasma amélioré à l'ozone devrait croître à un CAGR de 6,4% jusqu'en 2030.

- Par capacité, le segment 100-300 L représentait 44,3% de la taille du marché des stérilisateurs à plasma en 2024, tandis que les chambres de moins de 100 L devraient se développer à un CAGR de 5,2% jusqu'en 2030.

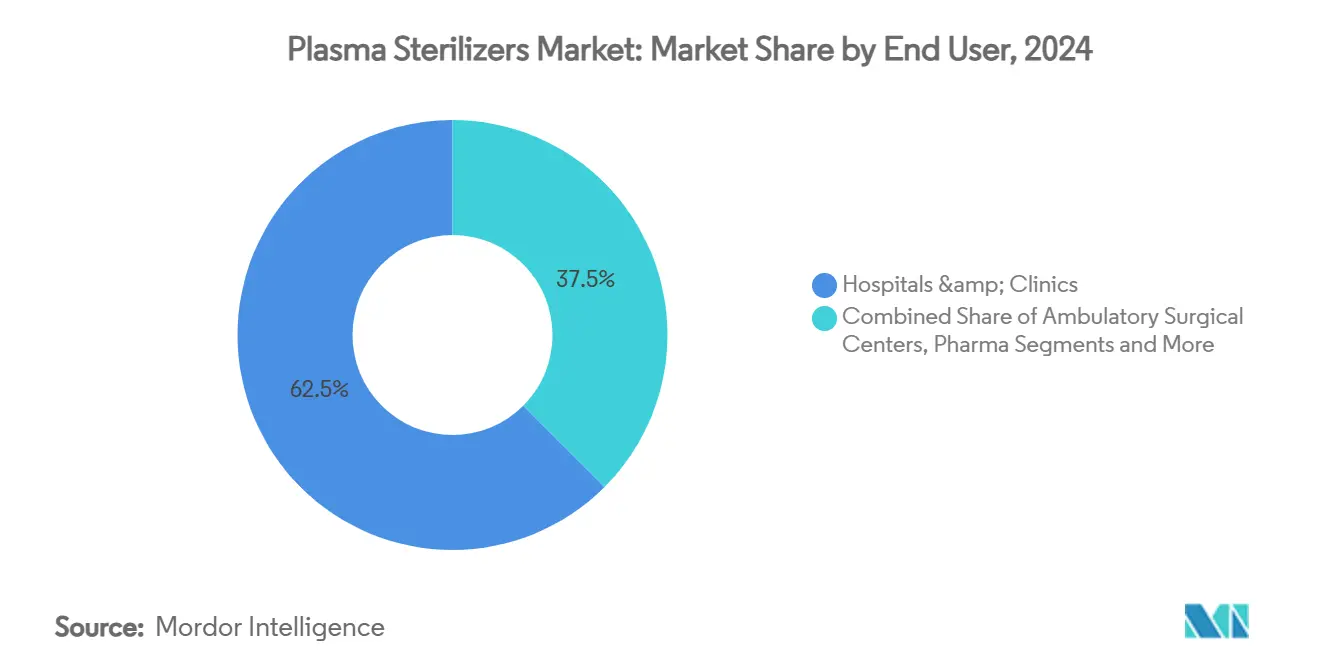

- Par utilisateur final, les hôpitaux et cliniques contrôlaient 62,5% de la part du marché des stérilisateurs à plasma en 2024 ; les centres chirurgicaux ambulatoires devraient croître à un CAGR de 6,2% jusqu'en 2030.

- Par géographie, l'Amérique du Nord était en tête avec 40,8% de part des revenus en 2024, tandis que l'Asie-Pacifique est positionnée pour le CAGR le plus rapide de 7,5% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Stérilisateurs à Plasma

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation des infections associées aux soins de santé | +0.90% | Mondial, aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Réglementations strictes en matière de stérilisation et de sécurité des patients | +1.20% | Mondial, porté par les évolutions de la FDA et de l'EPA | Court terme (≤ 2 ans) |

| Essor du portefeuille de dispositifs sensibles à la chaleur | +0.70% | Amérique du Nord et Europe, en expansion vers l'APAC | Long terme (≥ 4 ans) |

| Abandon de l'oxyde d'éthylène | +1.10% | Mondial, pression réglementaire dans les marchés développés | Moyen terme (2-4 ans) |

| Expansion des sites chirurgicaux ambulatoires | +0.60% | Marchés principaux en Amérique du Nord et en APAC | Long terme (≥ 4 ans) |

| Croissance des prestataires de stérilisation sous contrat | +0.50% | Mondial, pôles de fabrication | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des Infections Associées aux Soins de Santé

Les unités de soins intensifs et les blocs opératoires signalent des épidémies persistantes liées aux biofilms, incitant les équipes de prévention des infections à adopter des systèmes à plasma qui garantissent une stérilité de 10⁻⁶ pour les instruments complexes. La mise à jour des directives du CDC souligne le plasma gazeux à peroxyde d'hydrogène comme l'option validée à basse température pour les endoscopes sensibles à la chaleur, garantissant l'intégrité des matériaux tout en neutralisant les organismes multirésistants.[1]Centers for Disease Control and Prevention, "Directive pour la Désinfection et la Stérilisation dans les Établissements de Soins de Santé," cdc.gov Les hôpitaux justifient les dépenses en capital en compensant les coûts d'infection qui dépassent souvent 25 000 USD par épisode, renforçant l'adoption dans les établissements phares du marché des stérilisateurs à plasma. Les équipes de retraitement des dispositifs soulignent la pénétration supérieure des lumières, les cycles rapides et l'absence de résidus toxiques de la technologie, des caractéristiques désormais intégrées dans les chartes de sécurité des patients des hôpitaux. L'aggravation des pénalités liées aux infections nosocomiales positionne davantage les plateformes à plasma comme une infrastructure essentielle.

Réglementations Internationales Strictes en Matière de Stérilisation et de Sécurité des Patients

La règle de l'EPA de 2024 impose des réductions de 99,99% des émissions d'oxyde d'éthylène, accélérant la migration vers des méthodes à plasma qui n'émettent que de la vapeur d'eau et de l'oxygène. Simultanément, la discrétion d'application de la FDA pour les dispositifs de classe III encourage les fabricants à valider des méthodes de stérilisation alternatives plus tôt dans les cycles de vie des produits, réduisant les goulots d'étranglement réglementaires. La norme ISO 17665:2024 a renforcé les protocoles de chaleur humide, élevant indirectement l'adoption du plasma pour les polymères inadaptés à la vapeur.[2]Amber Wood, "Stérilisation : Directive Mise à Jour de l'AORN pour une Meilleure Sécurité des Patients," aorn.org Les révisions de l'Annexe 1 des BPF européennes exigent désormais une confirmation visuelle et un emballage traçable, des critères facilement satisfaits par les pochettes à plasma à peroxyde d'hydrogène avec indicateurs de couleur intégrés. Ensemble, ces politiques synchronisées créent une dynamique axée sur la conformité qui élargit l'empreinte du marché des stérilisateurs à plasma.

Croissance Rapide du Portefeuille de Dispositifs Médicaux Sensibles à la Chaleur

Les implants de nouvelle génération et les polymères imprimés en 3D — tels que le PLA, le PPSU et le PEEK — maintiennent leurs propriétés structurelles et mécaniques lors d'expositions répétées au plasma, permettant davantage d'itérations de dispositifs sans reconception coûteuse. Les instruments de chirurgie mini-invasive complexes à canaux ultra-étroits présentent des défis de temps d'aération et de matériaux pour l'oxyde d'éthylène, mais se stérilisent efficacement en cycles de plasma à peroxyde d'hydrogène de 35 minutes. Les dispositifs cardiovasculaires et orthopédiques à surface modifiée bénéficient en outre de la capacité du plasma à préserver les revêtements à l'échelle nanométrique essentiels à la biocompatibilité. Le portefeuille croissant de dispositifs sensibles à la chaleur amplifie donc la demande de chambres à basse température validées au sein du marché des stérilisateurs à plasma.

Transition Mondiale de l'Oxyde d'Éthylène vers des Technologies Respectueuses de l'Environnement

Les hôpitaux confrontés à l'examen de la communauté concernant les émissions cancérigènes d'oxyde d'éthylène considèrent le plasma comme un gain de durabilité immédiat au niveau des établissements. Les systèmes à peroxyde d'hydrogène ne nécessitent pas de salles d'aération, réduisent l'énergie des cycles et minimisent les risques d'exposition professionnelle, s'alignant sur les indicateurs clés de performance ESG. Les fournisseurs affichent des taux d'annulation de cycles inférieurs à 1% grâce à des algorithmes qui ajustent automatiquement les paramètres, rendant le plasma plus prévisible que les concurrents au dioxyde de chlore ou au dioxyde d'azote. Les équipes d'approvisionnement citent la réduction des frais d'élimination des produits chimiques et la libération plus rapide des instruments comme économies concrètes qui compensent un capital plus élevé, maintenant un taux de remplacement à deux chiffres pour les chambres d'oxyde d'éthylène vieillissantes dans le secteur des stérilisateurs à plasma.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique |

|---|---|---|

| Dépenses d'investissement élevées et coût total | -1.50% | Mondial, aigu dans les marchés émergents |

| Défis de compatibilité des matériaux et des lumières | -0.90% | Mondial, limitations techniques dans toutes les régions |

| Vulnérabilité de l'approvisionnement en H₂O₂ de qualité médicale | -0.70% | Mondial, concentré dans les régions de fabrication |

| Pénurie de personnel qualifié | -0.60% | Mondial, grave dans les marchés émergents d'APAC |

| Source: Mordor Intelligence | ||

Dépenses d'Investissement Élevées et Coût Total de Possession

Les chambres à peroxyde d'hydrogène haut de gamme peuvent coûter deux à trois fois le prix d'un autoclave à vapeur, mettant à rude épreuve les budgets des hôpitaux communautaires et des centres ambulatoires. Les dépenses s'étendent aux cassettes consommables, aux indicateurs biologiques et à la documentation de validation qui, ensemble, gonflent les coûts du cycle de vie. Bien que la réduction de l'aération et la longévité des dispositifs génèrent des avantages opérationnels, les obstacles au financement dans les économies émergentes freinent la pénétration, limitant temporairement la croissance globale du marché des stérilisateurs à plasma. Les fournisseurs répondent avec des modèles de location et des programmes de reprise, mais l'adoption à court terme reste sensible aux cycles d'investissement.

Défis de Compatibilité des Matériaux et des Lumières

Les matériaux absorbants, les assemblages multi-matériaux complexes et les lumières ultra-longues posent encore des obstacles à la validation malgré les avancées logicielles. Les fabricants de dispositifs doivent effectuer des tests exhaustifs de biocharge et de perméabilité, allongeant les délais de soumission. Des recherches montrent que l'efficacité de la stérilisation des lumières dépend de la pression ; le fait de ne pas ajuster les paramètres risque des taux d'élimination incomplets, nécessitant des cycles supplémentaires qui érodent les gains de flux de travail.[3]Clair Koo et al., "Simulation de la Propagation de Molécules Excitées pour Déterminer l'Efficacité de la Stérilisation par Plasma dans les Lumières," jsr.org Ces lacunes de compatibilité modèrent l'adoption dans certaines gammes cardiovasculaires et dentaires au sein du marché des stérilisateurs à plasma.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : La Dominance du Peroxyde d'Hydrogène Stimule l'Innovation

Les systèmes à plasma gazeux à peroxyde d'hydrogène représentent 79,1% des revenus de 2024, reflétant une large compatibilité avec les polymères et une bibliothèque de validation de 23 000 dispositifs. L'assurance de stérilité de 10⁻⁶ démontrée par le segment en fait le pilier du marché des stérilisateurs à plasma, attirant des mises à niveau continues des logiciels et des capteurs qui réduisent les cycles avortés. Le plasma amélioré à l'ozone, bien que disposant d'une base plus petite, affiche un CAGR robuste de 6,4% jusqu'en 2030, porté par une décomposition rapide en oxygène et une activité virucide plus forte qui séduisent les cliniques d'ophtalmologie et dentaires.

L'autre catégorie — dioxyde d'azote et dioxyde de chlore — suscite une demande de niche là où de courts temps de séjour l'emportent sur le coût en capital. Néanmoins, les fournisseurs de peroxyde d'hydrogène intègrent la reconnaissance de charge pilotée par l'intelligence artificielle et le dosage intégré pour consolider leur leadership. À mesure que la clarté réglementaire autour des gaz alternatifs s'améliore, la dynamique concurrentielle sur le marché des stérilisateurs à plasma dépendra des bibliothèques de matériaux validés et des offres de services clés en main.

Par Capacité : Les Systèmes de Gamme Intermédiaire Optimisent les Flux de Travail Hospitaliers

Les chambres de 100 à 300 L ont capturé 44,3% des revenus de 2024, reflétant la composition quotidienne des ensembles d'instruments dans les hôpitaux tertiaires. Ces unités équilibrent le débit avec les contraintes spatiales, s'intégrant dans les aménagements de traitement stérile existants sans rénovation structurelle. Elles facilitent également la flexibilité des lots, des plateaux orthopédiques aux endoscopes délicats, consolidant leur rôle au cœur de la taille du marché des stérilisateurs à plasma pour les établissements de soins aigus.

Les modèles de moins de 100 L affichent cependant le CAGR le plus rapide de 5,2% grâce au développement des centres ambulatoires. Leurs cycles de 35 minutes répondent aux exigences de rotation de la chirurgie ambulatoire, réduisant les risques liés aux coursiers. À l'inverse, les chambres de plus de 300 L servent les réseaux de prestation intégrés centralisant le retraitement dans des sites centraux ; les chargeurs à convoyeur et la robotique sont courants pour améliorer l'efficacité du personnel. Les choix de capacité correspondent donc directement aux modèles de soins en évolution et à l'économie du débit sur le marché des stérilisateurs à plasma.

Par Utilisateur Final : Les Hôpitaux en Tête Tandis que les Centres Chirurgicaux Ambulatoires Accélèrent

Les hôpitaux et cliniques représentaient 62,5% des dépenses de 2024, tirant parti de configurations multi-modalités où la stérilisation par plasma protège les endoscopes et implants sensibles à la chaleur. La planification des investissements se synchronise souvent avec l'expansion des blocs opératoires, de sorte que les cycles de remplacement s'alignent sur les rénovations des ailes chirurgicales, soutenant le segment hospitalier au sein du marché des stérilisateurs à plasma.

Les centres chirurgicaux ambulatoires affichent un CAGR de 6,2% grâce aux évolutions des remboursements favorisant l'arthroscopie, la cataracte et les procédures gastro-intestinales en ambulatoire. Les unités à plasma compactes correspondent à leur profil spatial et de personnel, permettant le retraitement sur site plutôt que le recours à des coursiers tiers. Les salles blanches pharmaceutiques et les fabricants d'équipements d'origine de dispositifs médicaux constituent des niches plus petites mais techniquement exigeantes, recherchant une documentation conforme aux BPF que les systèmes à plasma intègrent désormais via des pistes d'audit basées sur le cloud. Les stérilisateurs sous contrat complètent la demande en offrant une capacité technologiquement neutre aux fabricants d'équipements d'origine sans budgets d'investissement.

Analyse Géographique

L'Amérique du Nord a conservé 40,8% des revenus en 2024 grâce à la classification stricte de la FDA et aux premières recommandations du peroxyde d'hydrogène vaporisé qui ont accéléré les décisions d'achat des hôpitaux. Les règles sur les émissions d'oxyde d'éthylène publiées en 2024 ont en outre incité les établissements à se tourner vers le plasma, entraînant des rénovations dans plus de 120 usines de stérilisation américaines. Les fabricants d'équipements d'origine regroupés et les achats des groupements d'achat nationaux amplifient les avantages d'échelle pour les principaux fournisseurs, préservant le leadership régional au sein du marché des stérilisateurs à plasma.

L'Asie-Pacifique affiche le CAGR le plus rapide de 7,5% jusqu'en 2030. Les fabricants de dispositifs chinois qui montent en gamme nécessitent une validation de stérilisation aux normes d'exportation, tandis que les nouvelles constructions hospitalières en Inde intègrent dès le départ des capacités à basse température. Le secteur des dispositifs médicaux japonais de 40 milliards USD, croissant à 5,5% jusqu'en 2027, alimente également la demande de chambres à plasma qui protègent les implants en polymère haut de gamme. Les gouvernements régionaux canalisent des subventions de contrôle des infections vers les centres tertiaires, stimulant des ajouts de capacité qui élèvent la taille du marché des stérilisateurs à plasma en Asie-Pacifique.

L'Europe maintient une part stable portée par les mises à niveau de l'Annexe 1 des BPF et les mandats de durabilité qui dominent les achats des systèmes de santé. Les fournisseurs présentent des pochettes à fenêtre conformes à l'Annexe 1 et des modules de traçabilité de bout en bout, répondant aux attentes des auditeurs. La remédiation qualité de Getinge pour 2 milliards SEK et l'acquisition stratégique de Healthmark illustrent la perspective axée sur la conformité guidant les investissements européens. Simultanément, les pôles du Moyen-Orient comme les Émirats arabes unis importent des suites de traitement stérile clés en main, offrant des opportunités supplémentaires.

Paysage Concurrentiel

Le marché des stérilisateurs à plasma présente une concentration modérée. STERIS et Advanced Sterilization Products (ASP) ancrent le domaine grâce à des portefeuilles de brevets, des bases de données de cycles et des empreintes de service qui couvrent conjointement des milliers de dispositifs validés. L'acquisition par STERIS de Healthmark en 2024 pour 320 millions USD élargit les accessoires de retraitement stérile, signalant une évolution vers un contrôle holistique de l'écosystème. ASP met en avant les algorithmes ALLClear A.I. qui réduisent les abandons en dessous de 1%, commercialisant la fiabilité opérationnelle comme facteur de différenciation.

Les challengers de niveau intermédiaire se concentrent sur des chimies assistées à l'ozone ou hybrides, proposant une compatibilité de matériaux de niche. Le stérilisateur sous contrat Sterigenics rénove 48 sites avec des chambres à plasma, se positionnant comme le prestataire unique pour les fabricants d'équipements d'origine ayant besoin de redondance. Les entrants régionaux en Asie-Pacifique mettent l'accent sur des modèles de moins de 100 L optimisés en termes de coûts et adaptés aux centres ambulatoires. La R&D soutenue dans le plasma atmosphérique froid pour les applications de surface pourrait ouvrir des opportunités adjacentes, bien que les obstacles à la montée en échelle persistent.

Leaders du Secteur des Stérilisateurs à Plasma

Advanced Sterilization Products (ASP)

STERIS plc

Getinge AB

Shinva Medical

Tuttnauer

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Sonata Scientific a dévoilé l'unité d'abattement d'oxyde d'éthylène Helios MP500, qui atteint une efficacité de destruction et d'élimination de 99% et cible les installations de stérilisation de dispositifs médicaux.

- Janvier 2025 : STERIS a étendu les cours de certification CRCST et CFER pour atténuer les pénuries de techniciens dans les services de traitement stérile.

- Juin 2024 : Getinge a finalisé son acquisition de Healthmark pour 320 millions USD, renforçant sa présence dans le retraitement stérile aux États-Unis.

Portée du Rapport sur le Marché Mondial des Stérilisateurs à Plasma

| Plasma Gazeux à Peroxyde d'Hydrogène |

| Plasma Amélioré à l'Ozone |

| Autres |

| Moins de 100 L |

| 100 - 300 L |

| Plus de 300 L |

| Hôpitaux et Cliniques |

| Centres Chirurgicaux Ambulatoires |

| Salles Blanches Pharmaceutiques et Biotechnologiques |

| Fabricants d'Équipements d'Origine de Dispositifs Médicaux |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Technologie | Plasma Gazeux à Peroxyde d'Hydrogène | |

| Plasma Amélioré à l'Ozone | ||

| Autres | ||

| Par Capacité | Moins de 100 L | |

| 100 - 300 L | ||

| Plus de 300 L | ||

| Par Utilisateur Final | Hôpitaux et Cliniques | |

| Centres Chirurgicaux Ambulatoires | ||

| Salles Blanches Pharmaceutiques et Biotechnologiques | ||

| Fabricants d'Équipements d'Origine de Dispositifs Médicaux | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quel CAGR est prévu pour le marché des stérilisateurs à plasma jusqu'en 2030 ?

Le marché devrait croître à un CAGR de 6,10% de 2025 à 2030.

Quelle technologie domine actuellement les ventes ?

Les systèmes à plasma gazeux à peroxyde d'hydrogène détiennent 79,1% de la part des revenus en 2024.

Quelle région devrait se développer le plus rapidement ?

L'Asie-Pacifique devrait enregistrer un CAGR de 7,5% jusqu'en 2030.

Pourquoi les centres chirurgicaux ambulatoires investissent-ils dans des systèmes à plasma ?

Les chambres compactes permettent des cycles de 35 minutes qui soutiennent un débit élevé de procédures en milieu ambulatoire.

Quel est le principal avantage environnemental par rapport à l'oxyde d'éthylène ?

Le plasma à peroxyde d'hydrogène ne produit que de l'eau et de l'oxygène, éliminant les émissions cancérigènes et les délais d'aération.

Dernière mise à jour de la page le: