Taille et part du marché des équipements de stérilisation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.31 Milliards de dollars |

| Taille du Marché (2031) | 14.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.39% CAGR |

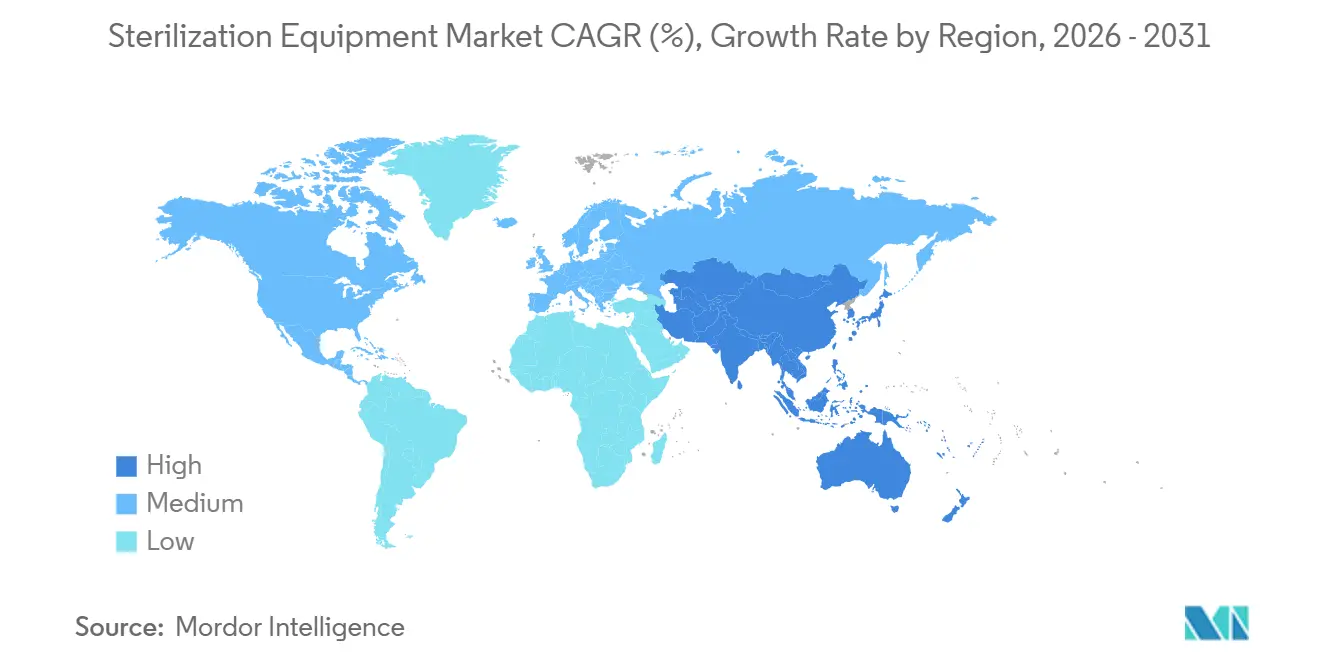

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

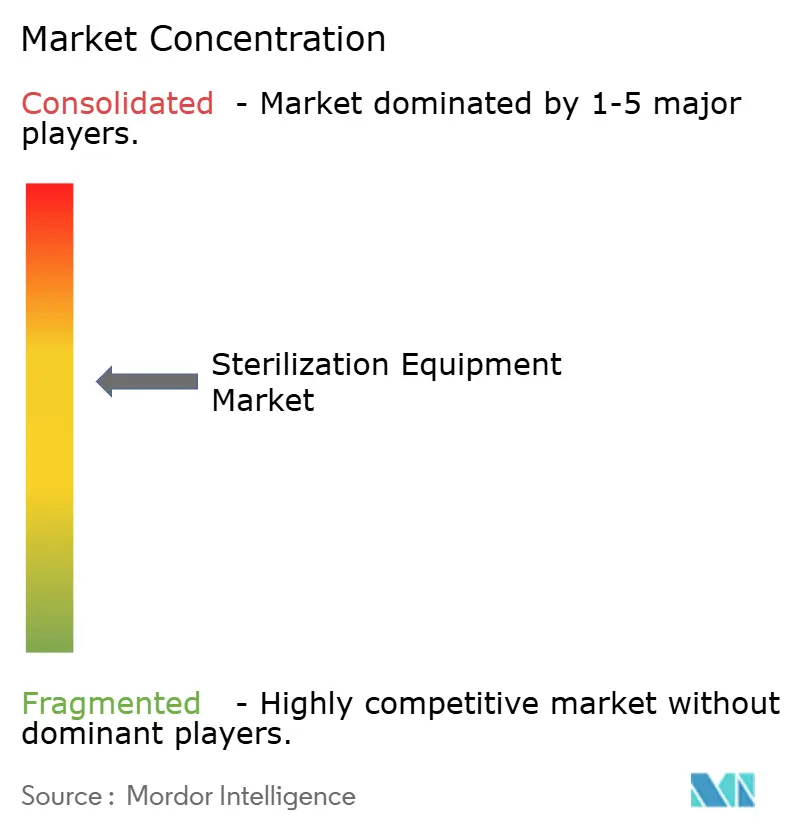

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de stérilisation par Mordor Intelligence

La taille du marché des équipements de stérilisation est estimée à 10,31 milliards USD en 2026 et devrait atteindre 14,72 milliards USD d'ici 2031, à un TCAC de 7,39 % au cours de la période de prévision (2026-2031).

La demande est en hausse alors que les hôpitaux, les centres ambulatoires et les usines pharmaceutiques modernisent leur infrastructure de contrôle des infections et augmentent leur capacité de traitement. La croissance est la plus visible dans les systèmes à basse température qui prennent en charge les endoscopes robotiques et flexibles thermosensibles, tandis que les autoclaves à vapeur continuent d'ancrer la capacité de base. Les prestataires de services sous contrat développent leurs offres de stérilisation gamma, par faisceau d'électrons et à l'oxyde d'éthylène pour les fabricants de dispositifs et de médicaments qui préfèrent l'externalisation aux chambres internes. Parallèlement, les pénuries d'isotopes cobalt-60 et le contrôle environnemental des agents stérilisants chimiques poussent à un passage vers des cycles alternatifs à base de rayonnement ou de plasma de peroxyde d'hydrogène. La différenciation concurrentielle repose sur l'expertise en validation, la traçabilité numérique et l'étendue des services, créant ainsi des opportunités aussi bien pour les fabricants mondiaux que pour les spécialistes de niche.

Points clés du rapport

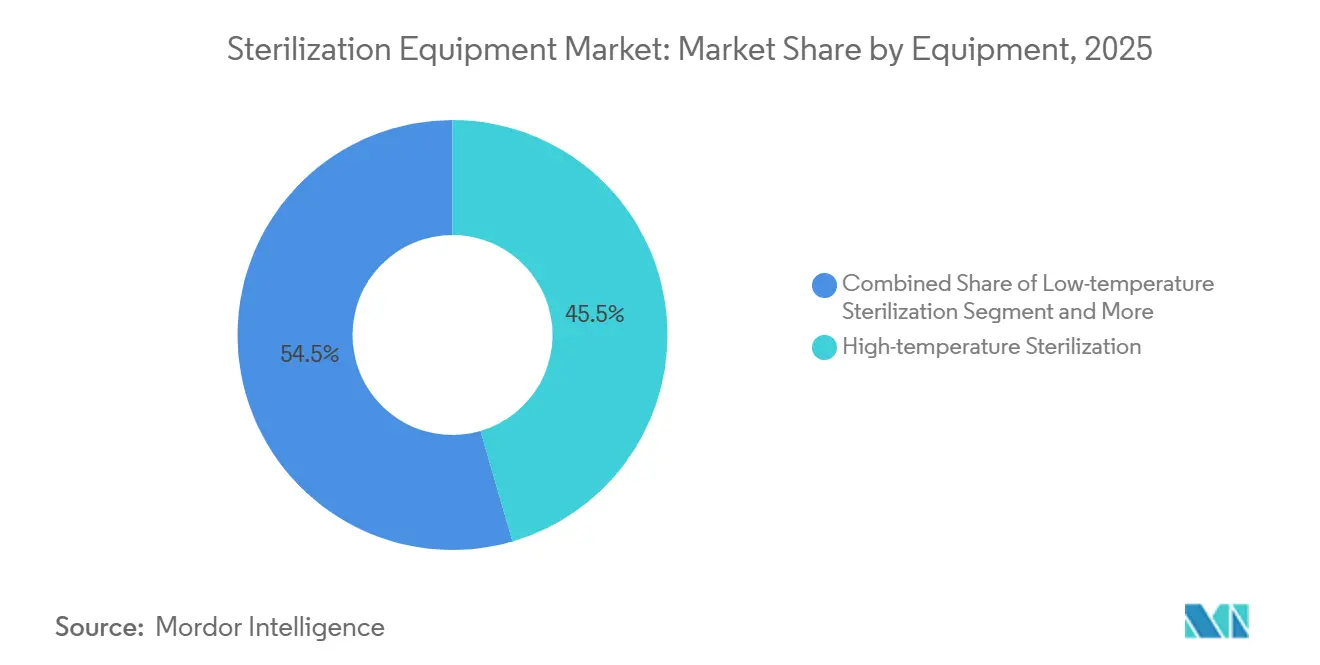

- Par équipement, la stérilisation à haute température était en tête avec 45,55 % de la part du marché des équipements de stérilisation en 2025, tandis que les systèmes à basse température devraient progresser à un TCAC de 11,25 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques détenaient 55,53 % de la taille du marché des équipements de stérilisation en 2025, mais les centres de chirurgie ambulatoire progressent à un TCAC de 9,85 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 39,13 % des revenus en 2025, tandis que l'Asie-Pacifique devrait surpasser toutes les régions avec un TCAC de 8,81 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des équipements de stérilisation

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation des IAS et risque de contamination croisée | +1.8% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Augmentation des actes chirurgicaux | +1.5% | Mondial, mené par l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion de la fabrication pharmaceutique et biotechnologique | +1.3% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Renforcement réglementaire en matière de conformité à la stérilisation | +0.9% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Besoin induit par la robotique en plasma H₂O₂ à basse température | +1.2% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Développement des services de stérilisation mobiles à la demande | +0.7% | Asie-Pacifique et Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des IAS et du risque de contamination croisée

Les infections associées aux soins de santé touchent 1 patient hospitalisé sur 31 aux États-Unis chaque jour, une statistique qui maintient la prévention des infections en tête des priorités des dirigeants[1]Centres pour le contrôle et la prévention des maladies, "Portail de données sur les IAS," cdc.gov. La surveillance européenne fait état de 3,2 millions de cas chaque année, les épisodes associés aux dispositifs représentant environ un tiers des événements. Les autorités réglementaires exigent désormais une désinfection de haut niveau supplémentaire pour les duodénoscopes et les dispositifs similaires, renforçant l'urgence de moderniser les anciens autoclaves et les chambres à oxyde d'éthylène. Les établissements incapables de valider des cycles cohérents risquent des sanctions d'accréditation, de sorte que beaucoup accélèrent l'adoption de plateformes polyvalentes combinant des délais de traitement plus rapides et des résidus chimiques plus faibles. Les dépenses sont les plus importantes dans les grands systèmes nord-américains et européens, mais des schémas similaires émergent dans les hôpitaux tertiaires d'Asie-Pacifique.

Augmentation des actes chirurgicaux

Les chirurgies robotiques et mini-invasives augmentent le nombre d'actes dans le monde entier. Les remplacements de hanche et de genou parmi les membres de l'OCDE ont augmenté de 4,2 % par an entre 2019 et 2024, tandis que les actes de la cataracte ont progressé de 3,8 % annuellement[2]Organisation de coopération et de développement économiques, "Statistiques de santé 2024," ocde.org. Les hôpitaux américains rapportent des techniques robotiques dans plus de 15 % des cas de chirurgie générale, ce qui introduit des instruments polymères délicats qui ne peuvent pas résister aux cycles de vapeur à 132 °C. Cette évolution explique en partie pourquoi les modalités à basse température surpassent le marché global des équipements de stérilisation. Les établissements superposent des unités de plasma de peroxyde d'hydrogène ou de vapeur à basse température-formaldéhyde sur la capacité vapeur existante pour maintenir le débit sans compromettre l'intégrité des instruments. Les volumes en Asie-Pacifique s'accélèrent le plus rapidement, reflétant la hausse des revenus disponibles et la construction hospitalière.

Expansion de la fabrication pharmaceutique et biotechnologique

Seize thérapies cellulaires et géniques ont obtenu l'approbation américaine en 2024, chacune nécessitant des opérations de remplissage-finition aseptique hautement contrôlées. Les usines pharmaceutiques augmentent donc leur demande de stérilisateurs à tunnel, de générateurs de peroxyde d'hydrogène et de services externalisés. STERIS a fait état d'une croissance de 9 % du chiffre d'affaires lié à la stérilisation sous contrat au cours de l'exercice 2024, citant les clients en biologie comme principal moteur. Les CDMO européens reflètent des tendances similaires, l'EMA imposant une assurance de stérilité robuste pour les thérapies avancées. La croissance est la plus forte en Amérique du Nord et en Europe occidentale, mais les investissements dérivés atteignent Singapour, la Corée du Sud et l'Inde à mesure que les multinationales élargissent leurs implantations en biologiques.

Renforcement réglementaire en matière de conformité à la stérilisation

La FDA a harmonisé son règlement sur le système de management de la qualité avec la norme ISO 13485:2016 en février 2024, contraignant les fabricants à prouver des cycles validés et à conserver des enregistrements de lots détaillés. Le règlement européen sur les dispositifs médicaux impose une surveillance similaire, y compris des audits des sous-traitants en stérilisation lors des évaluations de conformité. La NMPA chinoise a adopté des lignes directrices reprenant les normes ISO 11135 et ISO 14937, réduisant les écarts de conformité entre les marchés domestiques et internationaux. Cette convergence élève les barrières à l'entrée tout en fournissant des protocoles clairs qui favorisent les fournisseurs disposant d'outils de validation éprouvés. Les établissements intègrent désormais des capteurs d'enregistrement de données et des modules de traçabilité numérique dans leurs cahiers des charges d'achat, renforçant davantage les cycles de renouvellement des équipements.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'investissement et de maintenance élevés | -1.1% | Mondial | Court terme (≤ 2 ans) |

| Préoccupations relatives à la toxicité des agents stérilisants chimiques | -0.6% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Contraintes d'approvisionnement en isotope Co-60 | -0.5% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Transition vers les instruments à usage unique jetables | -0.9% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et de maintenance élevés

Les unités vapeur de qualité hospitalière varient de 50 000 à 150 000 USD, et les systèmes à plasma de peroxyde d'hydrogène dépassent souvent 200 000 USD avant validation. Les contrats de service annuels s'ajoutent à hauteur de 10 % à 15 %, pesant sur les budgets des petits centres ambulatoires qui font déjà face à un resserrement des remboursements. L'Association américaine des hôpitaux n'a classé les stérilisateurs qu'en cinquième position dans les priorités d'investissement en capital en 2024, après les dossiers électroniques, l'imagerie, la robotique et l'infrastructure[3]Association américaine des hôpitaux, "Enquête sur les dépenses d'investissement 2024," aha.org. De nombreux établissements utilisent des autoclaves au-delà d'une durée de vie de 15 ans, acceptant un risque de panne plus élevé pour différer l'investissement. Les acheteurs sur les marchés émergents font face à des obstacles encore plus importants, car les équipements importés sont tarifés en devises étrangères et liés à des taux de change fluctuants.

Transition vers les instruments à usage unique jetables

Les fournisseurs d'orthopédie et d'endoscopie promeuvent de plus en plus des instruments jetables qui éliminent les étapes de retraitement. Une étude JAMA de 2024 a révélé que les duodénoscopes à usage unique réduisaient le risque infectieux de 78 % par rapport aux modèles réutilisables. Les hôpitaux attirés par les avantages en matière de contrôle des infections doivent peser les impacts environnementaux : une analyse du cycle de vie publiée dans Lancet Planetary Health a rapporté 3,2 kg d'équivalent CO₂ pour un instrument laparoscopique à usage unique contre 0,4 kg pour un article réutilisable amorti sur 50 utilisations. Les mandats de durabilité au Royaume-Uni, dans l'UE et dans certains États américains ralentissent donc la conversion universelle, mais la tendance retire néanmoins une partie du marché adressable des équipements de stérilisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par équipement : les modalités à basse température gagnent du terrain

Les systèmes à basse température devraient croître à un TCAC de 11,25 % de 2026 à 2031, nettement supérieur au rythme de 7,39 % du marché global des équipements de stérilisation. Les hôpitaux superposent des plateformes de plasma de peroxyde d'hydrogène, d'oxyde d'éthylène et d'ozone à la capacité vapeur existante plutôt que de la remplacer entièrement. L'Agence américaine de protection de l'environnement a renforcé les limites d'émissions d'oxyde d'éthylène en 2024, augmentant les coûts d'exploitation des chambres commerciales et incitant les établissements à se tourner vers des cycles au peroxyde d'hydrogène qui ne laissent aucun résidu cancérigène. Parallèlement, les pénuries de cobalt-60 accélèrent le passage aux lignes de faisceau d'électrons qui s'appuient sur de l'électricité à haute énergie plutôt que sur des isotopes, réduisant à la fois les délais de traitement et les responsabilités liées à l'élimination. Ces dynamiques soulignent pourquoi les capitaux se dirigent vers des systèmes polyvalents à faible toxicité capables de valider des charges d'instruments mixtes.

La vapeur à haute température reste indispensable pour les plateaux chirurgicaux emballés, le linge et les instruments métalliques résistants à la chaleur. Les coûts des cycles avoisinent 0,10 USD, et les charges standard se terminent en moins de 45 minutes, maintenant la prédominance de la vapeur là où l'infrastructure utilitaire est fiable. Les stérilisateurs à chaleur sèche, fonctionnant à 160 °C–180 °C pendant 60 à 120 minutes, sont de plus en plus cantonnés à la verrerie et aux produits pétroliers à mesure que les alternatives jetables se multiplient. La stérilisation par filtration soutient le traitement des biologiques mais ne capture qu'une part étroite du marché des équipements de stérilisation. La radiation gamma traite toujours la majeure partie des volumes de dispositifs médicaux à usage unique, mais les pénuries d'approvisionnement en isotopes ont ouvert la voie aux accélérateurs de faisceau d'électrons de 10 MeV. Bien qu'une ligne d'accélérateur complète puisse coûter plus de 5 millions USD, les plateformes à haut débit justifient la dépense par des cycles plus rapides et l'élimination de la logistique des isotopes.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les centres ambulatoires s'accélèrent

Les hôpitaux et cliniques ont capté 55,53 % des revenus en 2025 en raison de la diversité de leurs portefeuilles de procédures et de leurs départements de stérilisation centrale validés. Les centres de chirurgie ambulatoire, cependant, devraient progresser à un TCAC de 9,85 %, élargissant le marché des équipements de stérilisation à mesure que davantage d'actes orthopédiques, ophtalmologiques et gastro-intestinaux migrent vers le secteur ambulatoire. Medicare a certifié 6 150 centres américains fin 2024, soit une augmentation annuelle de 3,8 %, et les volumes d'actes en centres de chirurgie ambulatoire ont augmenté de 6,2 % au cours de la même période. Ces établissements privilégient les unités vapeur de table compactes associées à des chambres à plasma de peroxyde d'hydrogène, atteignant un fort taux de rotation sans les contraintes spatiales des autoclaves de qualité hospitalière. Le modèle économe s'aligne sur les incitations des assureurs privés qui récompensent la sortie le jour même.

Les producteurs pharmaceutiques et biotechnologiques constituent une base de clients plus restreinte mais en expansion rapide. Chaque nouvelle thérapie cellulaire ou génique approuvée ajoute des lignes de remplissage-finition dédiées qui dépendent de tunnels de stérilisation validés ou de cycles externalisés gamma, à l'oxyde d'éthylène ou par faisceau d'électrons. Les instituts de recherche académique, les cabinets dentaires et les hôpitaux vétérinaires complètent la demande avec des unités vapeur ou à chaleur sèche de plus faible capacité, ajoutant une couverture géographique même si la contribution en valeur est modeste.

Analyse géographique

L'Amérique du Nord représentait 39,13 % des revenus de 2025, ancrée par le dense réseau hospitalier des États-Unis et ses taux élevés d'actes chirurgicaux. Les ventes de remplacement dominent désormais, de nombreux établissements reportant les mises à niveau face à des pressions capitalistiques plus larges, classant les stérilisateurs derrière l'imagerie et la robotique dans les dépenses planifiées. Le Canada centralise la capacité dans des plateformes régionales pour répartir les frais de maintenance, tandis que le Mexique attire des cas de tourisme médical qui stimulent l'installation de nouveaux systèmes compacts multimodaux.

L'Asie-Pacifique devrait enregistrer le TCAC le plus rapide à 8,81 % jusqu'en 2031, portée par la construction hospitalière en Chine et en Inde, la hausse de la couverture assurantielle et l'adoption croissante de la chirurgie robotique. La Chine a ajouté 1 200 hôpitaux entre 2022 et 2024, la plupart dotés de départements de stérilisation centrale suffisamment grands pour justifier des installations mixtes à basse température et à vapeur haute capacité. Le projet pilote mobile de l'Inde a amélioré la disponibilité des instruments de 22 % dans les hôpitaux de district, signalant une voie pragmatique pour faire évoluer le contrôle des infections là où l'infrastructure fixe est insuffisante. La part de 28,9 % de la population japonaise âgée de 65 ans et plus soutient les volumes de cataractes et de remplacements articulaires qui sous-tendent une demande stable en autoclaves.

L'Europe reste axée sur la technologie. Le déploiement du règlement européen sur les dispositifs médicaux en 2024 a augmenté les audits des sous-traitants en stérilisation, favorisant les entreprises disposant d'une documentation conforme aux normes ISO. L'Allemagne, la France et le Royaume-Uni représentent la majeure partie des dépenses, tandis que les fonds de cohésion de l'UE stimulent la modernisation dans les États membres du Sud et de l'Est. Le Moyen-Orient construit des hôpitaux universitaires conformes aux normes de la Commission mixte pour soutenir le tourisme médical. L'Afrique subsaharienne adopte des unités vapeur de table alimentées à l'énergie solaire et des camions mobiles comme solutions d'appoint face aux coupures de courant chroniques. Les réseaux privés d'Amérique du Sud, notamment au Brésil, achètent des unités vapeur et de peroxyde d'hydrogène de gamme intermédiaire pour servir les centres chirurgicaux métropolitains.

Paysage réglementaire

Aux États-Unis, les équipements de stérilisation et les dispositifs médicaux stérilisés relèvent de la surveillance de la FDA, avec une exigence documentaire lourde portant sur les cycles validés, les résidus et l'assurance de stérilité dans les soumissions préalables à la mise sur le marché. En janvier 2024, la FDA a mis à jour ses lignes directrices sur la soumission et l'examen des informations de stérilité pour les notifications 510(k) concernant les dispositifs étiquetés stériles, resserrant les attentes relatives au choix de la méthode, aux preuves de validation et à l'étiquetage. En novembre 2024, la FDA a publié des lignes directrices finales sur une politique d'application transitoire concernant les modifications des installations de stérilisation à l'oxyde d'éthylène (EtO) pour les dispositifs de classe III, décrivant une voie volontaire destinée à réduire les perturbations d'approvisionnement lorsque des changements de site ou de procédé sont nécessaires.

En Europe, l'évaluation de la conformité au titre du règlement relatif aux dispositifs médicaux (MDR) et du règlement IVDR dépend de plus en plus de l'alignement sur les normes harmonisées référencées par la Commission européenne. La décision d'exécution (UE) 2025/679 de la Commission a mis à jour les normes harmonisées relatives à la stérilisation, y compris EN 556-1:2024 et EN 556-2:2024. En janvier 2026, la décision d'exécution (UE) 2026/197 de la Commission a adopté des normes harmonisées supplémentaires telles que EN ISO 17665:2024 pour la stérilisation à la chaleur humide. Pour la stérilisation par irradiation, le paysage normatif a également continué d'évoluer avec ISO 11137-1:2025 et des adoptions nationales telles que BS EN ISO 11137-1:2026, renforçant la nécessité pour les fabricants d'équipements et les prestataires de services de maintenir à jour les dossiers de validation et la traçabilité des enregistrements à travers les différentes zones géographiques.

Paysage concurrentiel

Le marché des équipements de stérilisation présente une concentration modérée. STERIS, Getinge et la division Advanced Sterilization Products de Fortive fournissent collectivement la majorité des équipements installés, en s'appuyant sur des contrats de service pluriannuels, d'importants budgets de R&D et de larges outils de validation. Le segment Applied Sterilization Technologies de STERIS a affiché une croissance de 8 % en glissement annuel au troisième trimestre 2024, portée par la demande externalisée de stérilisation gamma et à l'oxyde d'éthylène. La division Life Science de Getinge a enregistré une croissance organique de 6 % des commandes, principalement de la part de clients biotechnologiques développant des lignes aseptiques. L'acquisition de TSO3 par Stryker étend sa présence en plasma de peroxyde d'hydrogène vers les soins ambulatoires.

La concurrence sur les espaces blancs provient des opérateurs de services mobiles et des spécialistes de la traçabilité numérique. E-BEAM Services a investi dans des accélérateurs supplémentaires de 10 MeV pour se prémunir contre les pénuries de cobalt-60, mettant en évidence un pivot stratégique vers la capacité de faisceau d'électrons. Noxilizer promeut des cycles au dioxyde d'azote qui fonctionnent à température ambiante et ne laissent aucun résidu cancérigène, ciblant les fabricants de produits combinés. Des fournisseurs européens plus modestes tels que Belimed, MMM Group et Steelco affinent des armoires vapeur et basse température modulaires pour les établissements à espace contraint. La reconnaissance réglementaire du peroxyde d'hydrogène vaporisé sous la catégorie A réduit les barrières à l'entrée sur le marché, amplifiant la concurrence autour de la chimie des cycles, de la taille des chambres et de la simplicité de l'interface utilisateur.

Leaders du secteur des équipements de stérilisation

Getinge AB

STERIS PLC

Fortive Corp. (Advanced Sterilization Products)

Solventum Corporation

Metall Zug (Belimed)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace se dessine autour d'une fabrication stérile intégrée à débit plus élevé et d'une capacité de stérilisation qui réduit la complexité logistique et la dépendance à l'égard de stérilisateurs externes, en particulier pour les thérapies avancées et les portefeuilles de dispositifs à forte diversité. Cela se traduit par le fait que les fabricants de sciences de la vie et de dispositifs rapprochent la stérilisation de la production, par exemple en février 2026 lorsque Becton Dickinson a posé la première pierre d'une usine de stérilisation de 42,2 millions d'euros à Korinye, en Hongrie, pour soutenir la stérilisation interne, et en janvier 2026 lorsque Unither Pharmaceuticals a entamé la construction d'une installation industrielle de 140 millions d'euros à Gannat, en France, qui ajoute des systèmes stériles multidoses en complément d'une production monodose élargie. Ensemble, ces investissements soutiennent la demande en équipements de stérilisation validés, en surveillance et en traçabilité numérique au sein des usines, et pas seulement dans les hôpitaux et les réseaux de services sous contrat.

Les évolutions réglementaires créent également des opportunités concrètes de diversification des modalités et de développement de capacités neutres du point de vue technologique. En mars 2026, l'EPA américaine a publié au Federal Register une proposition visant à réexaminer et à abroger certaines parties des normes NESHAP de 2024 relatives aux stérilisateurs commerciaux à l'EtO, citant des préoccupations liées à la chaîne d'approvisionnement associées à environ 20 milliards de stérilisations annuelles de dispositifs médicaux. Cette attention portée à des opérations d'EtO conformes coïncide avec un investissement continu dans des alternatives évitant les contraintes liées aux émissions d'EtO. Les fournisseurs élargissent également leur offre de produits d'assurance de stérilité et leur présence dans le traitement par irradiation : en mai 2026, STERIS a annoncé un investissement de 60 millions de dollars pour construire une nouvelle usine de fabrication d'assurance de stérilité à Mentor, dans l'Ohio, en consolidant trois installations, et les mises à jour des normes harmonisées de l'UE, notamment la décision d'exécution (UE) 2026/197 intégrant la norme EN ISO 17665:2024, poussent les fabricants et les établissements de santé à moderniser leurs équipements, leur documentation de validation et leurs capacités d'enregistrement des données afin de maintenir leur conformité.

Développements récents du secteur

- Juillet 2026 : STERIS a achevé une extension de son site de traitement par irradiation à Chester, dans l'État de New York, en ajoutant une capacité de traitement par rayons X aux services existants de faisceau d'électrons et d'irradiation gamma. Cette nouvelle modalité élargit les options de traitement pour les clients des secteurs des dispositifs et de la pharmacie confrontés à des contraintes liées au cobalt-60 et à des besoins de qualification selon les types de produits.

- Juin 2026 : Getinge a lancé le retraiteur automatisé d'endoscopes Aquadis Endo 110, positionné pour accroître la capacité de traitement jusqu'à 36 % par rapport aux modèles précédents. Ce lancement cible les services de retraitement hospitaliers et ambulatoires recherchant un temps de traitement plus rapide pour les endoscopes flexibles sensibles à la chaleur, tout en renforçant la traçabilité et la cohérence des flux de travail.

- Novembre 2025 : Getinge a présenté une version mise à jour du stérilisateur à vapeur Solsus 66 afin de répondre aux exigences évolutives des services centraux de stérilisation. Cette mise à jour accompagne les programmes de remplacement et de modernisation dans lesquels la vapeur reste la modalité de référence pour les plateaux emballés et les instruments thermostables, avec des fonctions de débit et de documentation de plus en plus spécifiées lors des achats.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les équipements utilisés pour stériliser les instruments médicaux, les dispositifs et les charges associées dans les établissements de santé, les sciences de la vie et les milieux de recherche, où l'objectif est d'éliminer les micro-organismes et de réduire le risque de contamination croisée.

Exclusions du périmètre : nous excluons les services de stérilisation et les consommables courants achetés séparément du système d'équipement (tels que les emballages, pochettes, indicateurs et la plupart des solutions chimiques).

Aperçu de la segmentation

- Par équipement

- Stérilisation à haute température

- Stérilisation humide/à la vapeur

- Stérilisation à chaleur sèche

- Stérilisation à basse température

- Oxyde d'éthylène (OE)

- Plasma de peroxyde d'hydrogène

- Ozone

- Autres méthodes à basse température

- Stérilisation par filtration

- Stérilisation par rayonnement ionisant

- Faisceau d'électrons

- Gamma

- Autres technologies ionisantes

- Stérilisation à haute température

- Par utilisateur final

- Hôpitaux et cliniques

- Fabricants pharmaceutiques et biotechnologiques

- Instituts de recherche et académiques

- Centres de chirurgie ambulatoire

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour la structure initiale du modèle, nous nous appuyons sur des références publiques qui expliquent les moteurs de la demande, les tendances du parc installé et les exigences de sécurité en matière de stérilisation dans le cadre des soins. Les sources examinées comprennent, par exemple, les communications de la FDA américaine relatives aux dispositifs et à la sécurité, les lignes directrices du CDC américain en matière de prévention des infections, les documents de l'OMS sur les infections associées aux soins de santé, les statistiques de santé de l'OCDE sur les volumes d'actes, et United Nations Comtrade pour les flux commerciaux des catégories d'équipements pertinentes.

Nous avons également examiné les catalogues de produits des fabricants, les rapports annuels et les présentations aux investisseurs afin de comprendre les configurations types de systèmes et les fourchettes de prix par technologie. Lorsque cela était possible, nous avons utilisé un abonnement payant pour les données financières et les actualités des entreprises afin de vérifier la cohérence de l'orientation des revenus et du calendrier des ajouts de capacité majeurs. Les sources documentaires listées ci-dessus sont illustratives, et d'autres documents publics ont également été examinés pour combler les lacunes et confirmer les hypothèses.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été utilisés pour valider les technologies de stérilisation achetées, les facteurs déterminant les cycles de remplacement, et la façon dont les acheteurs comparent les alternatives dans les hôpitaux, les centres ambulatoires, les sites pharmaceutiques et biotechnologiques, et les laboratoires de recherche. Nous nous sommes entretenus avec un ensemble de fournisseurs d'équipements, de partenaires de distribution et d'utilisateurs finaux dans les principales régions, afin de pouvoir corriger le modèle en fonction du comportement d'achat local, de la réglementation et des délais d'approvisionnement.

Répartition des répondants aux travaux de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | Dirigeants (CXO) : 18 % | Asie-Pacifique : 41 % |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 28 % | Europe, Moyen-Orient et Afrique : 34 % |

| Petits acteurs : 20 % | Managers : 54 % | Amériques : 25 % |

Dimensionnement et prévisions du marché

Le dimensionnement de base part d'une approche descendante où les volumes d'actes, la capacité en lits hospitaliers, les besoins en débit de traitement stérile et l'activité de production des sciences de la vie sont traduits en un bassin de demande d'équipements adressable par technologie. Comme les achats réels ne suivent pas un schéma unique et homogène, les totaux sont corroborés à l'aide de vérifications ascendantes sélectives, telles que des prix de vente moyens échantillonnés multipliés par les expéditions unitaires estimées, des vérifications des canaux de distribution, et une consolidation au niveau des fournisseurs pour un petit ensemble de lignes de produits bien suivies.

Quelques éléments pratiques façonnent le modèle : les tendances de l'activité chirurgicale et hospitalière, les hypothèses de cycle de remplacement des stérilisateurs installés, le rythme d'adoption des systèmes à basse température pour les instruments sensibles à la chaleur, les mises à niveau motivées par la réglementation et l'accréditation, ainsi que les signaux de dépendance aux importations visibles dans les données commerciales. Les prévisions sont produites à l'aide d'une analyse de scénarios, où les trajectoires de base, prudente et d'adoption plus rapide sont testées par rapport aux retours d'entretiens sur les budgets d'investissement et l'utilisation des capacités. Si un écart apparaît au niveau national, nous le combler à l'aide d'analogues régionaux partageant des dépenses de santé, une intensité d'actes et une composition d'établissements similaires. Nous n'élargissons l'estimation qu'après une vérification de cohérence par rapport à des indicateurs connexes.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants tels que l'activité d'installation de stérilisateurs, la direction des mouvements commerciaux, et la dépense implicite par acte ou par établissement, ce qui permet de repérer les chiffres qui semblent trop élevés ou trop bas. Lorsque des écarts apparaissent, les hypothèses sont revues, et des questions de suivi sont posées à des répondants sélectionnés avant la validation finale.

Un second analyste examine les principales données d'entrée et les étapes de calcul, puis une dernière relecture est effectuée à l'approche de la publication afin de refléter les événements les plus récents. Le rapport est mis à jour annuellement, et des mises à jour intermédiaires sont réalisées lorsqu'un changement significatif intervient dans la réglementation, la disponibilité de l'offre ou les conditions de la demande.

Estimation du marché des équipements de stérilisation de Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés concernant les équipements de stérilisation peuvent sembler très éloignés les uns des autres même lorsqu'ils décrivent le même usage final, car les éléments comptabilisés et l'année de référence ne sont pas alignés. Les différences proviennent généralement de ce qui est considéré comme équipement par rapport aux services, de la manière dont les technologies à basse température sont regroupées, et du calendrier de taux de change utilisé pour les consolidations mondiales.

Les consommables et les services de stérilisation externalisés se situent hors du périmètre de Mordor Intelligence ici, ce qui réduit la valeur affichée par rapport aux estimations qui intègrent les emballages, les indicateurs et les revenus de services. L'écart peut encore s'élargir lorsque d'autres utilisent des hypothèses de cycle de remplacement agressives ou une fenêtre de prévision plus longue.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 10,31 milliards USD (2026) | |

| Éditeur sectoriel A | 18,33 milliards USD (2025) | Inclut les consommables, les accessoires et les services de stérilisation en plus des équipements, ce qui élargit le périmètre au-delà des ventes de systèmes. Utilise une année de référence antérieure et une fenêtre de prévision différente, ce qui rend le calendrier des devises et la composition de la croissance non comparables terme à terme. |

| Éditeur sectoriel B | 9,30 milliards USD (2025) | Utilise une année de référence et un regroupement des lignes de produits différents, et fait également référence à des services et accessoires connexes dans certaines catégories, ce qui peut modifier les totaux selon ce qui est comptabilisé comme revenu d'équipement. |

Dans l'ensemble, le tableau montre que les éléments de périmètre et l'alignement de l'année de référence expliquent la majeure partie de l'écart, plus que de petites différences de calcul de modélisation. En maintenant le comptage lié aux systèmes d'équipement et en le recoupant avec des signaux de demande tels que l'activité des actes, le remplacement du parc installé et l'orientation des échanges commerciaux, l'estimation reste traçable à des variables claires et à des étapes reproductibles.

Questions clés abordées dans le rapport

Quelle est la valeur projetée du marché des équipements de stérilisation en 2031 ?

La taille du marché des équipements de stérilisation devrait atteindre 14,72 milliards USD d'ici 2031.

Quel segment d'équipement connaît la croissance la plus rapide ?

Les systèmes à basse température, notamment les unités à plasma de peroxyde d'hydrogène, devraient progresser à un TCAC de 11,25 % jusqu'en 2031.

Pourquoi les centres de chirurgie ambulatoire investissent-ils massivement dans la capacité de stérilisation ?

La migration ambulatoire des actes orthopédiques, ophtalmologiques et gastro-intestinaux nécessite des stérilisateurs compacts à cycle rapide pour maintenir le débit sans infrastructure hospitalière.

Comment les pénuries de cobalt-60 affectent-elles les services de stérilisation sous contrat ?

Les contraintes d'approvisionnement incitent les prestataires de services à installer des accélérateurs de faisceau d'électrons qui fournissent des rayonnements sans isotopes et réduisent les délais de traitement.

Quelles régions mèneront la croissance entre 2026 et 2031 ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé à 8,81 %, portée par la construction hospitalière en Chine et en Inde et l'adoption croissante de la chirurgie robotique.

Dernière mise à jour de la page le: