Taille et part du marché de la stérilisation dentaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

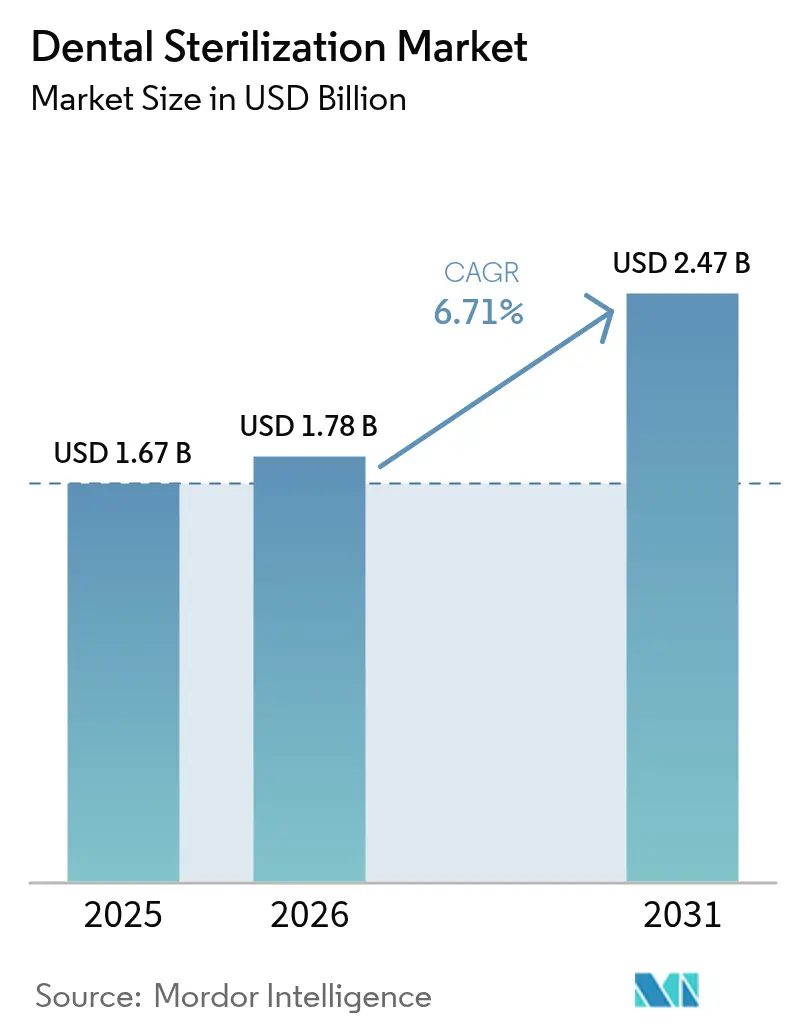

| Taille du Marché (2026) | 1.78 Milliards de dollars |

| Taille du Marché (2031) | 2.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.71% CAGR |

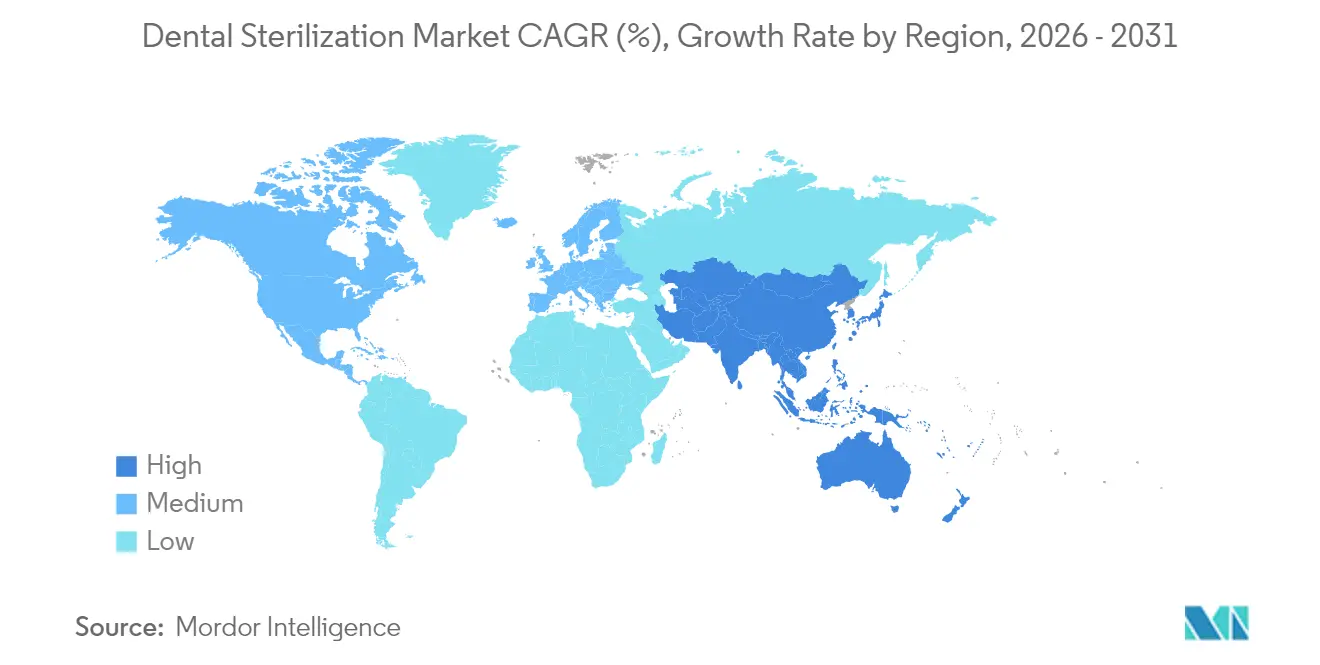

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

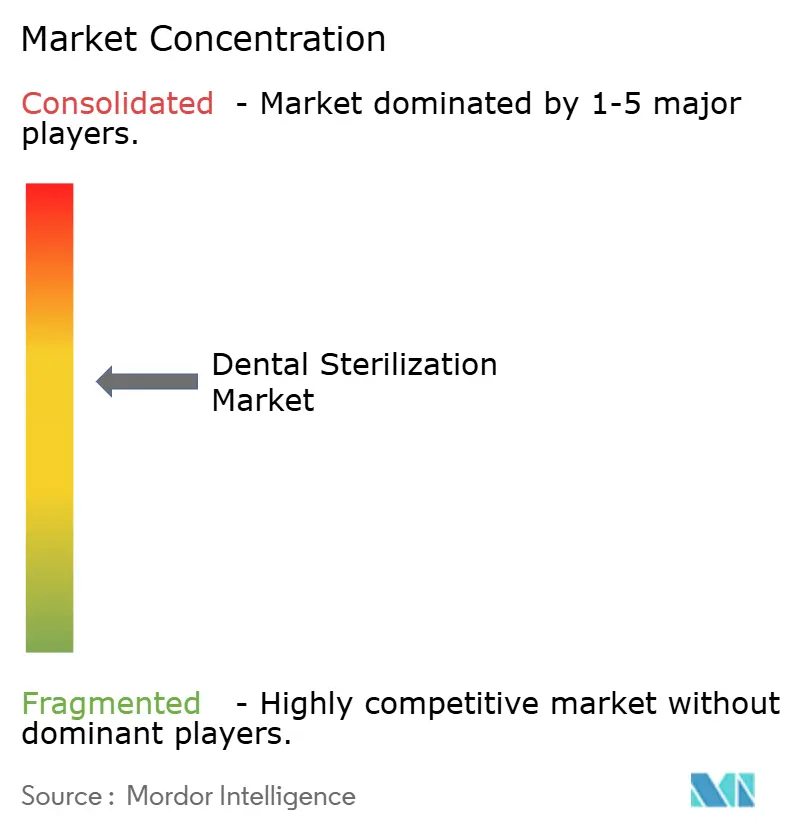

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la stérilisation dentaire par Mordor Intelligence

La taille du marché de la stérilisation dentaire est estimée à 1,78 milliard USD en 2026, en hausse par rapport à la valeur de 2025 de 1,67 milliard USD, avec des projections pour 2031 indiquant 2,47 milliards USD, croissant à un TCAC de 6,71 % sur la période 2026-2031. L'expansion est portée par des réglementations plus strictes en matière de contrôle des infections, une adoption croissante des flux de travail numériques qui accroît les exigences de rotation des instruments, et des mises à niveau technologiques continues alignées sur les objectifs environnementaux et de sécurité du personnel. L'Amérique du Nord détient une part de revenus de 38,16 % en 2024 grâce à des systèmes de remboursement bien établis et à l'adoption précoce d'autoclaves intelligents. L'Asie-Pacifique, progressant à un TCAC de 8,39 %, comble rapidement son retard en matière d'infrastructure de stérilisation, portée par le vieillissement des populations et l'élargissement de la couverture d'assurance dentaire.[1]Source : Rakhee Patel, Jennifer Gallagher, « Vieillissement en bonne santé et santé bucco-dentaire », Nature, nature.com Les instruments restent le pilier des revenus, mais la dépendance croissante aux consommables et accessoires à usage unique remodèle les habitudes d'achat et renforce les flux de revenus récurrents. Les systèmes à plasma de peroxyde d'hydrogène passent du statut de niche à celui de solution courante, car ils traitent les dispositifs thermosensibles sans émissions d'oxyde d'éthylène. L'intensité concurrentielle est modérée et fluide ; les fournisseurs établis rationalisent leurs portefeuilles pour se concentrer sur des niches à forte marge, tandis que les innovateurs de niveau intermédiaire misent sur des stérilisateurs connectés au cloud synchronisés avec les plateformes de gestion de cabinet.

Principaux enseignements du rapport

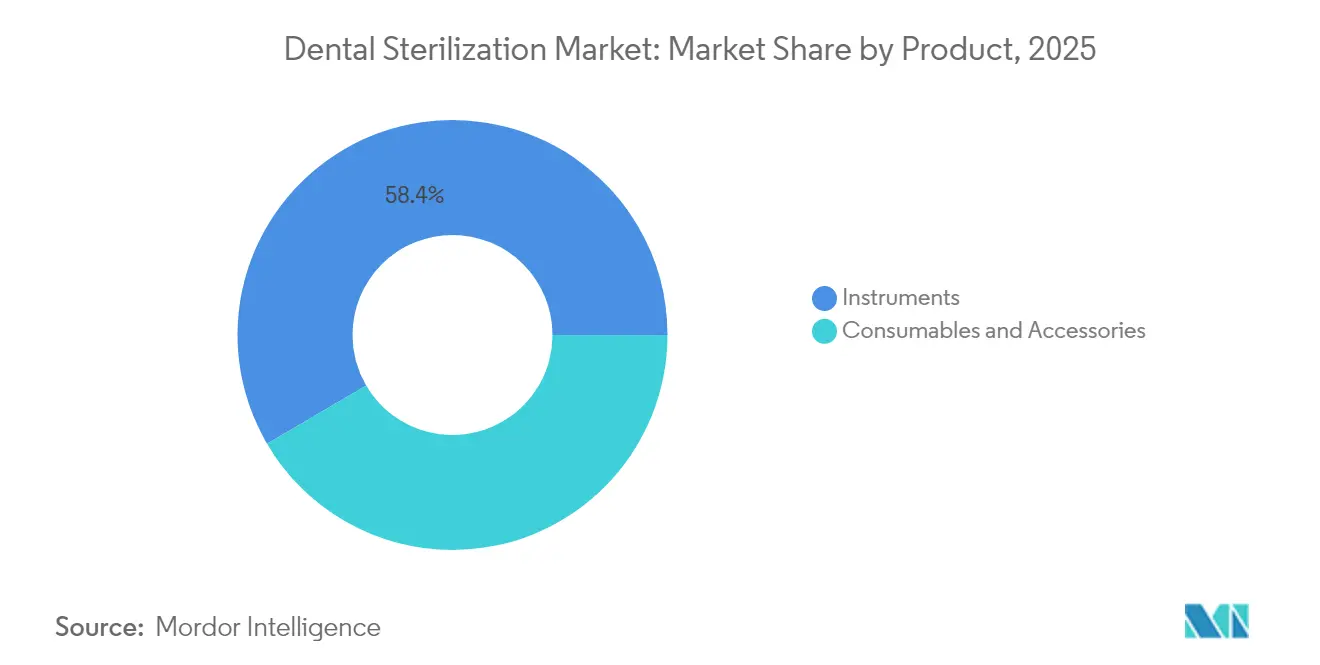

- Par type de produit, les instruments représentaient 58,43 % de la part du marché de la stérilisation dentaire en 2025, tandis que les consommables et accessoires progressent à un TCAC de 7,71 % jusqu'en 2031.

- Par méthode de stérilisation, les systèmes à chaleur et vapeur étaient en tête avec une part de revenus de 44,75 % en 2025 ; les unités à plasma de peroxyde d'hydrogène devraient progresser à un TCAC de 7,62 % entre 2026 et 2031.

- Par utilisateur final, les cliniques ont généré 61,62 % de la taille du marché de la stérilisation dentaire en 2025, tandis que les laboratoires dentaires sont en voie d'atteindre un TCAC de 7,94 % d'ici 2031.

- Par géographie, l'Amérique du Nord a capté 37,88 % des revenus mondiaux en 2025 ; l'Asie-Pacifique enregistre le TCAC régional le plus rapide à 8,15 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la stérilisation dentaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prévalence croissante des affections dentaires | +1.2% | Mondial, avec un impact plus élevé en Asie-Pacifique et dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Croissance des procédures de dentisterie esthétique | +0.8% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Volume croissant de chirurgies dentaires | +1.0% | Mondial, porté par les données démographiques du vieillissement de la population | Long terme (≥ 4 ans) |

| Réglementations et directives plus strictes en matière de contrôle des infections | +1.5% | Mondial, avec un impact immédiat sur les marchés développés | Court terme (≤ 2 ans) |

| Flux de travail CAD/FAO au fauteuil créant une demande de retraitement rapide | +0.9% | Amérique du Nord et Europe, avec des retombées vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption d'autoclaves « intelligents » connectés à l'IoT par les chaînes de cliniques multiples | +0.7% | Amérique du Nord et Europe, adoption précoce dans les zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des affections dentaires

On estime que 280 millions de personnes âgées ont souffert de troubles bucco-dentaires en 2024, et la charge se déplace vers de nouveaux schémas de stérilisation, les cliniciens gérant des cas complexes à visites multiples qui accélèrent les cycles de rotation des instruments. La stratégie de santé bucco-dentaire de l'Organisation mondiale de la santé renforce les obligations de prévention des infections, incitant les cliniques à acquérir des stérilisateurs de plus grande capacité plutôt qu'à prolonger les durées de cycle. Les marchés émergents d'Asie-Pacifique font face à un double défi : l'augmentation du volume de patients et une infrastructure de contrôle des infections historiquement sous-financée, ce qui stimule l'adoption rapide d'équipements malgré les contraintes de capital. Le lien entre la prévalence des maladies et la demande de stérilisation est non linéaire ; les traitements à haute complexité déclenchent souvent plusieurs charges par rendez-vous, sollicitant les capacités existantes. Les fabricants qui proposent des formats d'autoclaves modulaires ou empilables sont donc bien positionnés pour tirer parti de cette hausse démographique.

Croissance des procédures de dentisterie esthétique

Les traitements esthétiques électifs tels que les facettes, les aligneurs et la conception numérique du sourire ont fortement augmenté en 2024, et chaque procédure implique des fraises délicates, des presses céramiques et des embouts de polymérisation qui ne peuvent pas tolérer une exposition répétée à la vapeur.[2]Source : Journal of Esthetic and Restorative Dentistry, « Conception numérique du sourire et préservation des instruments », jerdentistry.com Les cliniques desservant ce segment se tournent vers des systèmes à plasma de peroxyde d'hydrogène ou à base d'ozone fonctionnant en dessous de 60 °C tout en maintenant les niveaux d'assurance de stérilité. La concentration de la demande reste la plus élevée aux États-Unis et en Europe occidentale, mais les centres métropolitains de Corée du Sud, du Japon et de l'Inde abritent désormais des cabinets de dentisterie esthétique en forte croissance qui reproduisent les normes de stérilisation occidentales. Comme les consultations esthétiques se regroupent souvent en séances à horaires serrés, les praticiens apprécient les autoclaves à cycle rapide qui libèrent les instruments en moins de 20 minutes. Les fournisseurs capables d'intégrer des paramètres prédéfinis pour les instruments composites fragiles sur leurs écrans tactiles acquièrent un avantage concurrentiel.

Volume croissant de chirurgies dentaires

Les poses d'implants, les sinus lifts et les chirurgies de lambeau parodontal ont augmenté parallèlement à l'allongement de l'espérance de vie et à l'accent mis par le public sur la conservation de la dentition naturelle. Les packs chirurgicaux nécessitent une ségrégation rigoureuse, un nettoyage par ultrasons et une surveillance validée par indicateurs biologiques, élevant le niveau technique des unités de traitement internes. Les hôpitaux dominaient traditionnellement la stérilisation chirurgicale, mais 2025 a vu une migration vers des cliniques privées avancées qui réalisent des actes de chirurgie buccale au fauteuil, élargissant ainsi la base installée de stérilisateurs de table aux performances de bloc opératoire. Les fabricants proposent désormais en bundle le séchage assisté par vide, des filtres à air intégrés et une documentation automatique pour satisfaire ces exigences quasi hospitalières. Le potentiel de croissance reste solide à mesure que les régions émergentes développent des programmes d'implantologie dentaire pour répondre au retard prothétique.

Réglementations et directives plus strictes en matière de contrôle des infections

Les organismes de réglementation ont renforcé leur surveillance après que la pandémie de COVID-19 a mis en évidence les risques de contamination croisée dans les aérosols et les conduites d'eau. L'État de Washington a rendu obligatoires les compétences annuelles du personnel et la stérilisation des moteurs de pièces à main basse vitesse en 2024, poussant les cliniques à réévaluer la répétabilité des cycles et les validations de charge. La FDA a mis à jour sa base de données de normes de consensus pour inclure de nouveaux seuils d'émissions d'oxyde d'éthylène, orientant indirectement la demande vers des alternatives à basse température. La conformité ne repose plus uniquement sur des tests de spores réussis ou échoués ; les audits numériques exigent des enregistrements horodatés que les autoclaves connectés au cloud génèrent désormais automatiquement. Les premiers adoptants exploitent ces capacités comme atouts marketing pour rassurer les patients soucieux des infections.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Externalisation vers des retraiteurs tiers | -0.8% | Amérique du Nord et Europe, impact limité en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Coût initial élevé des équipements de stérilisation avancés | -1.2% | Mondial, avec un impact plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Contrôle environnemental des indicateurs chimiques et de la consommation d'énergie | -0.6% | Mondial, avec une application plus stricte dans les marchés développés | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement pour les composants critiques de chauffage et de joints | -0.9% | Mondial, avec un impact aigu pendant les périodes de perturbation | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Externalisation vers des retraiteurs tiers

Les centres de retraitement centralisés promettent des économies de coûts pour les dentistes multi-sites, mais ils détournent les capitaux des achats d'équipements en cabinet, freinant les expéditions d'unités.[3]Source : P. Sowa et al., « Facteurs de coût des instruments jetables vs réutilisables », communitydentistryjournal.com Les modèles externalisés prospèrent en Amérique du Nord et dans certaines parties de l'Europe occidentale où l'infrastructure logistique et les voies d'accréditation réglementaire sont matures. Cependant, les cliniques s'inquiètent des lacunes dans la chaîne de traçabilité et de l'indisponibilité prolongée des instruments en cas de retards des transporteurs, ce qui limite l'adoption généralisée. Les fabricants atténuent la perte de revenus en fournissant des laveurs-désinfecteurs et des équipements d'emballage aux prestataires tiers, compensant ainsi partiellement la baisse des ventes de stérilisateurs. À moyen terme, des modèles hybrides combinant des cycles rapides sur site et des charges en vrac externalisées pourraient émerger.

Coût initial élevé des équipements de stérilisation avancés

Un système à plasma de peroxyde d'hydrogène peut coûter trois fois plus cher qu'un autoclave à vapeur de taille moyenne, pesant sur les jeunes entreprises à court de trésorerie et les cliniques publiques sous-financées. Le tarif douanier américain de 10 % instauré en 2025 a encore gonflé les prix d'achat, incitant les acheteurs à se tourner vers des unités reconditionnées ou des contrats de crédit-bail prolongés. Les marchés émergents d'Asie et d'Afrique peinent le plus à accéder aux capitaux, ralentissant la migration vers des technologies écologiques même lorsque les réglementations se durcissent. Les fabricants répondent en lançant des modèles à chambre plus petite, une facturation à la cycle et des garanties de service groupées pour diluer les pics d'investissement initial. Néanmoins, l'obstacle du coût reste le principal frein au TCAC du marché de la stérilisation dentaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les instruments ancrent les dépenses de base

Les instruments ont représenté 58,43 % des revenus de 2025, car ils sous-tendent chaque flux de travail de stérilisation, des nettoyeurs à ultrasons aux autoclaves à vide de classe B. Les pièces à main réutilisables, les miroirs et les détartreurs créent des cycles de remplacement prévisibles pour les joints de chambre, les filtres et les indicateurs biologiques, stabilisant la demande de base. À l'inverse, les consommables et accessoires — sachets, emballages et produits chimiques — progressent à un TCAC de 7,71 % à mesure que les cliniques privilégient les barrières à usage unique pour limiter les craintes de contamination croisée. La taille du marché de la stérilisation dentaire pour les consommables devrait croître dans les années à venir, reflétant un réapprovisionnement continu plutôt que des achats en capital épisodiques. Les fabricants vendent en complément des fournitures d'emballage via des portails de commande automatique intégrés dans les logiciels de stérilisateurs, liant les revenus des consommables directement aux comptages de cycles et améliorant la visibilité des marges. Les initiatives de traçabilité numérique amplifient l'adoption des accessoires, car les cabinets doivent documenter chaque charge avec des bandelettes indicatrices spécifiques au lot qui alimentent les journaux d'audit.

Les plateaux et supports résistants à la chaleur illustrent la convergence des instruments et des accessoires ; les nouveaux modèles à plasma nécessitent des conceptions de plateaux non métalliques, créant une demande incrémentale d'accessoires qui complète les ventes d'unités principales. Les armoires intelligentes capables de compter les packs emballés interconnectent davantage le matériel et les consommables en écosystèmes intégrés. Les cliniques qui adoptent des solutions CAD/FAO au fauteuil passent à des unités à ultrasons spécialisées adaptées aux fraises de fraisage, renforçant à nouveau la prédominance des dépenses centrées sur les instruments. Bien que les consommables et accessoires ne représentent que 41,57 % de la part, leur TCAC plus rapide signifie qu'en 2031, ils généreront un bénéfice brut comparable aux instruments en capital, modifiant les mix de revenus des fournisseurs et les stratégies d'après-vente.

Par méthode de stérilisation : la chaleur reste dominante mais les alternatives s'accélèrent

La chaleur et la vapeur détenaient une part de revenus de 44,75 % en 2025 et restent des incontournables des cabinets en raison de leur acceptation réglementaire universelle et de leur faible coût d'exploitation par cycle. Le plasma de peroxyde d'hydrogène affiche un TCAC de 7,62 %, porté par sa compatibilité avec les pièces à main à fibre optique et les pilotes d'implants polymériques qui se déforment à haute température. Les fournisseurs ont lancé des cycles rapides de moins de 10 minutes qui élargissent l'attrait du plasma au-delà des utilisations de niche en microchirurgie.

Les unités à oxyde d'éthylène connaissent une baisse des installations en raison de la politique d'application transitoire qui impose des coûts élevés de réduction des émissions, incitant les hôpitaux à réduire leur capacité en oxyde d'éthylène et les cliniques à l'éviter entièrement. L'ozone et les ultraviolets restent des modalités émergentes ; aucune ne devrait capter une part à deux chiffres avant 2031 en raison d'une capacité de charge limitée, mais elles servent d'appoints pour la désinfection des surfaces et des petites pièces en plastique. Les fabricants d'équipements se couvrent en proposant des suites multi-modalités dans les services de stérilisation centrale, bien que les environnements dentaires plus petits choisissent généralement une modalité principale.

Par utilisateur final : les cliniques tirent le volume ; les laboratoires enregistrent le TCAC le plus rapide

Les cliniques ont représenté 61,62 % de la taille du marché de la stérilisation dentaire en 2025, reflet des cabinets de 1 à 2 fauteuils qui nécessitent des autoclaves compacts de comptoir pour les charges de routine quotidiennes. Un fauteuil typique génère 15 à 20 cycles de stérilisation par jour, ancrant le renouvellement des consommables et faisant des cliniques des contributeurs de volume indispensables. Les hôpitaux possèdent des unités de valeur plus élevée mais moins nombreuses dédiées aux blocs de chirurgie buccale ; leur croissance de la demande est stable car la plupart des hôpitaux ont mis à jour leurs équipements après les cycles de financement pandémiques de 2023-2024. Les instituts académiques restent un groupe d'acheteurs de niche mais stable, utilisant des journaux de validation de qualité recherche pour les équipements étudiants.

Les laboratoires dentaires affichent un TCAC de 7,94 % car la production CAD/FAO élève la fréquence des cycles et introduit des coulées d'investissement de haute valeur qui nécessitent un retraitement doux par plasma ou ozone. Le suivi automatisé des prothèses en cours de fabrication déclenche des cycles de stérilisateur plus souvent que la demande des cliniciens, entraînant l'usure des chambres et leur remplacement. Les laboratoires centralisés qui desservent des réseaux de cabinets régionaux adoptent des autoclaves à convoyeur multi-chambres, augmentant les prix de vente moyens et les opportunités de contrats de service.

Analyse géographique

L'Amérique du Nord a conservé 37,88 % des revenus mondiaux en 2025, soutenue par des systèmes d'assurance sophistiqués qui remboursent la dentisterie chirurgicale et par des mandats au niveau des États qui codifient la stérilisation des pièces à main basse vitesse. Les États-Unis ont connu une vague d'investissements en capital des organisations de services dentaires, orientant les achats vers des autoclaves connectés à l'IoT alignés sur les tableaux de bord de données d'entreprise. Les mises à jour provinciales du contrôle des infections au Canada ont stimulé la demande d'unités de classe B avec séchage par vide et rapports numériques, bien qu'à un rythme plus lent par rapport aux États-Unis, en raison d'un nombre de cabinets moins élevé. Malgré la saturation, les cycles de remplacement maintiennent la croissance nord-américaine positive, car de nombreuses cliniques ont installé des unités à vapeur entre 2016 et 2018 qui approchent de leur fin de vie en 2025-2026.

L'Europe suit avec une cohérence réglementaire élevée qui accélère l'adoption de technologies écologiques. La taille du marché de la stérilisation dentaire en Europe devrait croître dans les années à venir, reflétant l'intérêt croissant de l'Allemagne et de la France pour les substituts au peroxyde d'hydrogène à l'oxyde d'éthylène. Les régions nordiques fixent des plafonds de consommation d'énergie qui favorisent les autoclaves à récupération de chaleur, renforçant la différenciation des fournisseurs sur les indices de kilowattheures. La base de praticiens fragmentée de l'Europe du Sud préfère encore les équipements reconditionnés, tempérant la modernisation de la base installée mais ouvrant des opportunités de reconditionnement sur le marché secondaire.

L'Asie-Pacifique devance toutes les autres régions avec un TCAC de 8,15 %, ajoutant plus de 210 millions USD de revenus incrémentiels d'ici 2031. Le plan Chine en bonne santé 2030 investit dans des cliniques dentaires au niveau des comtés qui nécessitent des unités à vapeur de base, mais les villes de premier rang commandent désormais des systèmes à plasma pour les centres de dentisterie esthétique. Le Japon se concentre sur la chirurgie buccale pour une société vieillissante, passant à des stérilisateurs de classe B de plus grande capacité pour gérer les kits d'implants. L'Inde et l'Asie du Sud-Est accélèrent l'adoption grâce à des cliniques en partenariat public-privé qui bénéficient d'exemptions de droits d'importation sur les dispositifs médicaux. Le Moyen-Orient et l'Afrique affichent une croissance à un chiffre moyen à mesure que les économies exportatrices de pétrole se diversifient dans la santé, finançant des centres multispécialités avec des ailes dentaires intégrées. L'Amérique du Sud affiche une expansion régulière mais inégale ; les réglementations brésiliennes à l'importation créent des goulots d'étranglement périodiques, bien que la croissance de l'assurance privée soutienne la construction de cliniques modernes à São Paulo et à Santiago. La volatilité des devises reste le principal vent contraire en Amérique latine, rendant les contrats de crédit-bail attractifs par rapport à l'achat en capital direct.

Paysage réglementaire

Les équipements de stérilisation dentaire et les pratiques de retraitement sont façonnés par les recommandations de santé publique, les réglementations relatives aux dispositifs et les normes consensuelles. Aux États-Unis, la surveillance de la FDA sur les dispositifs médicaux et son cadre de normes consensuelles reconnues influencent de plus en plus les attentes en matière de validation et de documentation des stérilisateurs, y compris la reconnaissance des exigences actualisées de stérilisation à la chaleur humide (ISO 17665:2024). En février 2026, le règlement sur le système de management de la qualité de la FDA (QMSR) est entré en vigueur, renforçant l'importance de systèmes qualité harmonisés et prêts à l'audit pour les fabricants fournissant des équipements de stérilisation dentaire, des consommables et des indicateurs.

En dehors des États-Unis, le règlement de l'Union européenne relatif aux dispositifs médicaux (RDM UE) 2017/745 établit les exigences générales de sécurité et de performance pour les dispositifs fournis stériles ou destinés à être retraités, renforçant la validation fondée sur des preuves pour les allégations d'emballage et de stérilisation. Les règles régionales et nationales ajoutent une spécificité opérationnelle : la règle 64B5-25.003 du Florida Board of Dentistry est entrée en vigueur en mai 2025 avec des procédures obligatoires de stérilisation et de désinfection des instruments, tandis que le NHS Scotland maintient les recommandations SHTM 01-05 pour les unités locales de décontamination utilisées dans les cabinets dentaires. En mars 2026, la norme ISO 10451:2026 a publié des exigences de dossier technique pour les systèmes d'implants dentaires, ancrant explicitement la documentation relative à la stérilisation, à la durée de conservation et à l'emballage dans les dossiers produits, ce qui se répercute sur le choix des procédés de stérilisation et la traçabilité chez les fournisseurs.

Analyse de la chaîne de valeur

La chaîne de valeur de la stérilisation dentaire commence par les fournisseurs de composants et de matériaux en amont, qui fournissent des aciers inoxydables de qualité chambre, des pompes de précision et des micro-vannes, des éléments chauffants, des capteurs de température et de pression, ainsi que des joints polymères conçus pour résister à une exposition répétée à la vapeur et aux produits chimiques. Alors que les cliniques et les DSO adoptent des stérilisateurs connectés et à enregistrement de données, la chaîne devient plus dépendante de l'électronique embarquée et des logiciels, ce qui accroît l'exposition aux pénuries de capteurs à haute fiabilité et de composants semi-conducteurs utilisés dans les cartes de contrôle et les modules de connectivité.

La fabrication intermédiaire combine généralement une fabrication de sous-systèmes à forte compétence technique avec un assemblage final réglementé, une vérification et une validation, suivis d'une distribution via des équipes de vente directe, des distributeurs dentaires et des réseaux de service qui installent, qualifient et entretiennent les équipements. En aval, les utilisateurs finaux (cliniques, hôpitaux, laboratoires et sites académiques) consomment des fournitures récurrentes telles que des emballages, des pochettes, des indicateurs, des lubrifiants et des produits chimiques de nettoyage, tandis que les partenaires de service assurent la maintenance préventive, l'étalonnage et la documentation. L'activité normative influence également les flux d'emballage et de conformité, notamment les mises à jour de l'UE des normes harmonisées relatives aux systèmes de barrière stérile et à l'emballage (EN ISO 11607 parties 1 et 2) en mars 2024, ainsi que les travaux de normalisation ISO en cours en matière de stérilisation, qui renforcent les processus validés et la traçabilité des consommables tout au long de la chaîne.

Paysage concurrentiel

Le marché de la stérilisation dentaire présente une fragmentation modérée. Getinge et Midmark ancrent le segment premium, s'appuyant sur des pipelines de R&D robustes et des réseaux de services mondiaux. En avril 2024, STERIS a cédé son segment dentaire pour 787,5 millions USD afin de concentrer son attention stratégique sur les opérations de stérilisation centrale hospitalière, signalant une tendance à l'optimisation des portefeuilles parmi les acteurs établis. Getinge a répliqué en acquérant Healthmark Industries pour 320 millions USD afin d'élargir son empreinte dans les consommables et de renforcer les revenus d'après-vente. Midmark a introduit des unités à vapeur M9/M11 de nouvelle génération dotées d'écrans tactiles et d'un transfert intégré des données de cycle, défendant sa position forte dans les cliniques.

Les challengers de niveau intermédiaire, notamment W&H et SciCan, capitalisent sur des cycles d'itération rapides pour livrer des unités à plasma de paillasse répondant aux contraintes d'encombrement croissantes dans les cabinets urbains. Les innovateurs de niche développent des armoires à base d'ozone pour les petites pièces en plastique, ciblant les laboratoires et les cabinets d'orthodontie exigeant un traitement doux. Les éditeurs de logiciels entrent dans l'espace via des partenariats qui intègrent l'état du stérilisateur dans les tableaux de bord de gestion de cabinet, ajoutant des flux de revenus par abonnement.

La concurrence par les prix reste modérée car les enjeux de conformité réglementaire et de sécurité des patients dissuadent les cliniques d'importer des marques non reconnues. Pourtant, en Asie-Pacifique, les fabricants locaux proposent des unités à vapeur à un prix inférieur de 30 %, érodant la part d'entrée de gamme des fournisseurs occidentaux. Les évolutions de parts de marché dépendront probablement du groupement : proposer des stérilisateurs avec des laveurs-désinfecteurs, des emballages et des contrats de service qui réduisent le coût total de possession. Les références écologiques, mesurées par les scores énergétiques et les programmes d'indicateurs recyclables, sont des facteurs de différenciation croissants qui pourraient redistribuer les classements des fournisseurs d'ici 2030.

Leaders du secteur de la stérilisation dentaire

Dentsply Sirona Inc.

Matachana Group

Midmark Corporation

Getinge AB

A-Dec, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité clé réside dans l'automatisation de la conformité et de la documentation, car la préparation aux audits dépend de plus en plus d'enregistrements de cycle horodatés, de la traçabilité des instruments et d'instructions de retraitement validées. Le cadre de contrôle des infections du CDC, mis à jour en juin 2024, continue de mettre l'accent sur les méthodes de stérilisation validées et la stérilisation thermique des pièces à main dentaires entre chaque patient à l'aide de dispositifs autorisés par la FDA et des instructions des fabricants, en cohérence avec des stérilisateurs intégrant l'enregistrement des cycles et réduisant la tenue manuelle des registres. Midmark a renforcé cette orientation en février 2026 avec la disponibilité commerciale de ses stérilisateurs à vapeur de nouvelle génération M9 et M11, dotés d'un enregistrement automatisé des cycles et d'une chambre repensée homologuée pour 25 000 cycles, ce qui soutient les cliniques ayant besoin d'un débit plus élevé et d'un reporting standardisé sur des opérations multi-sites.

La consolidation des flux de travail et l'amélioration de la capacité par unité d'encombrement créent également des opportunités pour les fournisseurs, en particulier pour les cabinets confrontés à des contraintes de personnel et à une rotation rapide des instruments liée à la dentisterie numérique. Getinge a mis en avant ce thème du débit en avril 2026 en élargissant la capacité de charge validée de sa plateforme de stérilisateur à vapeur GSS67N (jusqu'à 24 plateaux et 600 lbs dans l'encombrement installé), signalant que les fournisseurs conçoivent des produits offrant des charges validées plus élevées plutôt que de dépendre de locaux plus grands. Dans le même temps, les approches à basse température évitant les émissions d'oxyde d'éthylène et protégeant les dispositifs sensibles à la chaleur continuent de s'intégrer aux cabinets dentaires courants, créant un espace pour les fournisseurs capables d'associer stérilisateurs, emballages compatibles, indicateurs et programmes de service afin de simplifier le retraitement de bout en bout et de réduire les points de contact pour les opérateurs.

Développements récents du secteur

- Mars 2026 : Midmark a annoncé une promotion de reprise de stérilisateurs 2026, offrant des remises pour les reprises de stérilisateurs éligibles jusqu'au 30 octobre 2026. Le programme visait à accélérer le remplacement des anciens appareils installés par des modèles plus récents répondant à des exigences plus strictes en matière de documentation et de flux de travail, tout en défendant les parts de marché en offrant aux cliniques une voie de mise à niveau structurée.

- Février 2026 : Midmark a lancé ses stérilisateurs à vapeur de nouvelle génération M9 et M11, dotés d'un enregistrement automatisé des cycles, d'un écran tactile de 5 pouces et d'une architecture de chambre repensée homologuée pour 25 000 cycles. Ce lancement a renforcé la transition vers une stérilisation prête à l'audit et documentée numériquement dans les cabinets dentaires, tout en favorisant une utilisation accrue grâce à des changements de conception axés sur la durabilité.

- Juillet 2024 : Midmark a lancé les stérilisateurs à vapeur de nouvelle génération M9 et M11, mettant l'accent sur l'enregistrement de données intégré et les améliorations de durabilité pour les cabinets dentaires. Cette mise à jour a soutenu les cliniques ayant besoin d'une traçabilité constante des cycles et d'une réduction des temps d'arrêt, alors que le contrôle des infections et les attentes en matière de rotation des instruments s'intensifient.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les produits et solutions utilisés dans les cabinets dentaires pour nettoyer, désinfecter et stériliser les instruments et articles connexes afin qu'ils puissent être réutilisés en toute sécurité entre les patients. Le marché est mesuré en valeur, en USD.

Exclusions du périmètre : les dispositifs dentaires utilisés à des fins thérapeutiques (tels que les systèmes d'imagerie, la CAO/FAO, les pièces à main et les implants) ainsi que le traitement stérile hospitalier général non lié aux soins dentaires sont exclus.

Aperçu de la segmentation

- Par produit

- Instruments

- Stérilisateurs haute température (autoclaves)

- Stérilisateurs basse température

- Équipements de nettoyage et de désinfection

- Équipements d'emballage

- Consommables et accessoires

- Emballages et enveloppes de stérilisation

- Désinfectants pour instruments

- Désinfectants de surface

- Indicateurs de stérilisation

- Lubrifiants et solutions de nettoyage

- Instruments

- Par méthode de stérilisation

- Chaleur / Vapeur (≥121 °C)

- Plasma de peroxyde d'hydrogène

- Oxyde d'éthylène

- Ozone

- Rayonnement ultraviolet et gamma

- Immersion chimique (glutaraldéhyde, acide peracétique)

- Par utilisateur final

- Hôpitaux

- Cliniques

- Laboratoires dentaires

- Instituts académiques et de recherche

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour constituer la première couche de données, nous avons examiné des sources publiques expliquant les volumes de procédures dentaires, les attentes en matière de prévention des infections et les modèles d'adoption des dispositifs selon les régions. Les références utiles comprenaient des sources telles que les recommandations du CDC en matière de prévention des infections, les communications de la FDA sur les dispositifs et la sécurité, les publications de l'Organisation mondiale de la santé, les statistiques de santé de l'OCDE et les ministères de la santé nationaux publiant des indicateurs de santé bucco-dentaire.

Parallèlement, nous avons également utilisé les rapports annuels d'entreprises, les présentations aux investisseurs, les catalogues de produits et une couverture de presse fiable pour comprendre la composition des portefeuilles, les fourchettes de prix et les circuits de distribution. Des recherches dans des bases de données de brevets ont permis de suivre l'évolution des technologies de stérilisation et les cycles de produits actifs. Pour les recoupements financiers, nous avons utilisé des abonnements payants pour les données financières des entreprises et la veille médiatique, et nous nous sommes également référés à des bases de données d'appels d'offres et de contrats lorsque des signaux d'achats publics étaient disponibles. Les sources documentaires mentionnées ici sont illustratives, et d'autres documents publics ont également été examinés pour collecter, valider et clarifier les données.

Entretiens et enquêtes primaires

Les données primaires proviennent d'entretiens et d'enquêtes structurées menés auprès d'exploitants de cliniques dentaires, de services dentaires hospitaliers, de laboratoires dentaires, de responsables des flux de stérilisation et de spécialistes de la distribution. Lorsque les observations de terrain ne correspondaient pas aux hypothèses initiales, des contacts de suivi ont été effectués pour affiner les estimations. S'agissant d'un marché mondial, la couverture a été équilibrée entre les principaux centres de demande afin de pouvoir vérifier région par région le comportement des prix, les cycles de remplacement et les pratiques de conformité.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Dirigeants (CXO) : 16 % | APAC : 44 % |

| Rang intermédiaire : 47 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 36 % |

| Acteurs plus petits : 17 % | Managers : 46 % | Amériques : 20 % |

Dimensionnement du marché et prévisions

Le modèle central part d'une construction descendante où l'activité de soins dentaires et l'usage lié au contrôle des infections sont traduits en un bassin de demande, puis convertis en valeur grâce aux besoins unitaires types et aux fourchettes de prix. En pratique, les volumes de procédures, le nombre de fauteuils dentaires et de cliniques actifs, l'intensité de rotation des instruments et la fréquence attendue des cycles de stérilisation ont servi d'ancrages clés pour la demande. Ceux-ci ont ensuite été rapprochés des besoins en équipements de stérilisation et en consommables récurrents.

Pour garantir le réalisme des totaux, les résultats ont été corroborés par des approximations ascendantes sélectives, telles que des points de prix échantillonnés pour les autoclaves et équipements connexes, des vérifications de canaux sur les taux de consommation des consommables, ainsi que des signaux de capacité et de ventes côté fournisseurs lorsqu'ils étaient publiquement visibles. En cas d'écarts, notamment concernant les cycles de remplacement, les prestations de service associées et les cas d'usage émergents à basse température, les hypothèses ont été affinées à l'aide des retours d'entretiens et de tests de sensibilité simples. Pour les prévisions, une analyse de scénarios a été appliquée autour de variables telles que la reprise des visites dentaires, l'expansion des cliniques, le renforcement de la conformité et le calendrier de remplacement des équipements. La trajectoire finale a ensuite été alignée sur ce que la majorité des experts primaires considéraient comme le scénario de base.

Validation des données et cycle de mise à jour

Avant la finalisation, les résultats sont triangulés avec des signaux indépendants tels que les tendances d'activité des procédures dentaires, les évolutions réglementaires et normatives, et les commentaires des fournisseurs sur l'évolution de la demande et des prix. Des contrôles d'écart sont effectués par région et par grand groupe de produits, et tout écart marqué déclenche un examen approfondi des hypothèses unitaires, du traitement des devises et des paramètres d'inflation. Si nécessaire, une revalidation a été effectuée auprès d'un petit groupe de contacts primaires.

Le travail est examiné en plusieurs étapes afin que la logique, les calculs et le récit restent cohérents, puis il est validé une fois les anomalies résolues. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires lorsque des événements significatifs susceptibles d'influer sur la demande ou les prix surviennent. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vision la plus actuelle et la plus cohérente.

Comparaison de la taille du marché de la stérilisation dentaire de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour la stérilisation dentaire ne correspondent pas toujours, car les éléments comptabilisés et le calendrier des données peuvent varier d'une étude à l'autre, même lorsqu'il s'agit du même marché final. Les différences proviennent également de la manière dont les cabinets d'analyse traitent les consommables récurrents par rapport aux équipements, et selon qu'ils fondent la demande sur des signaux d'activité dentaire ou sur des répartitions de revenus côté fournisseurs.

Les catégories de contrôle des infections dentaires qui ne sont pas spécifiques à la stérilisation, telles que les produits de barrière génériques et les consommables dentaires généraux, sont exclues du périmètre de Mordor Intelligence. Cela restreint le modèle aux équipements axés sur la stérilisation et aux besoins de flux de travail connexes, et réduit les doubles comptages. D'autres estimations peuvent utiliser une hypothèse d'escalade des prix plus rapide pour les consommables, appliquer un calendrier de conversion des devises différent, ou projeter une adoption agressive des systèmes avancés à basse température sans valider les cycles de remplacement par des vérifications côté clinique.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,78 milliard USD (2026) | |

| Éditeur sectoriel A | 1,63 milliard USD (2024) | Utilise une année de référence antérieure et peut regrouper des catégories adjacentes de contrôle des infections dentaires dans le même total, ce qui peut comprimer ou augmenter la valeur apparente de la stérilisation selon ce qui est considéré comme spécifique à la stérilisation. |

| Éditeur mondial B | 1,68 milliard USD (2025) | Part d'une année de référence différente et peut appliquer des paniers de produits plus larges et des fenêtres de prévision plus longues, ce qui modifie la manière dont les cycles de remplacement, les services associés et l'évolution des prix se reflètent dans la valeur de marché de départ. |

Sur les trois chiffres, l'écart s'explique principalement par le contenu du panier de produits et la manière dont l'année de référence est fixée. Cela influence ensuite la manière dont les prix et le calendrier de remplacement se répercutent dans le modèle. En maintenant la construction de la demande liée à l'activité dentaire observable et en testant les hypothèses clés à l'aide des retours de terrain, le chiffre obtenu reste traçable à des données claires, reproductibles et actualisables à chaque mise à jour.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché de la stérilisation dentaire d'ici 2031 ?

Le marché devrait atteindre 2,47 milliards USD d'ici 2031, sur la base d'un TCAC de 6,71 % durant la période 2026-2031.

Quelle région connaît la croissance la plus rapide de la demande en équipements de stérilisation dentaire ?

L'Asie-Pacifique mène la croissance avec un TCAC de 8,15 % jusqu'en 2031, portée par le vieillissement des populations et l'élargissement de la couverture d'assurance dentaire.

Pourquoi les stérilisateurs à plasma de peroxyde d'hydrogène gagnent-ils en popularité ?

Ils traitent les instruments thermosensibles à basse température et évitent les émissions d'oxyde d'éthylène, s'alignant sur des directives environnementales plus strictes.

Quel segment de produit détient actuellement la plus grande part de revenus ?

Les instruments dominent avec 58,43 % des revenus de 2025, car chaque cabinet s'appuie sur le retraitement des outils réutilisables.

Comment des réglementations plus strictes influencent-elles les décisions d'achat ?

Les nouvelles directives imposent des processus de stérilisation documentés et infaillibles, poussant les cliniques vers des autoclaves intelligents qui enregistrent automatiquement les données de cycle pour les audits de conformité.

Qu'est-ce qui stimule la croissance rapide du segment des laboratoires dentaires ?

L'intégration des flux de travail CAD/FAO exige des rotations rapides des instruments et une stérilisation précise à basse température, conduisant à un TCAC de 7,94 % pour les laboratoires.

Dernière mise à jour de la page le: