Taille et Part du Marché des Dispositifs de Transfusion Sanguine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

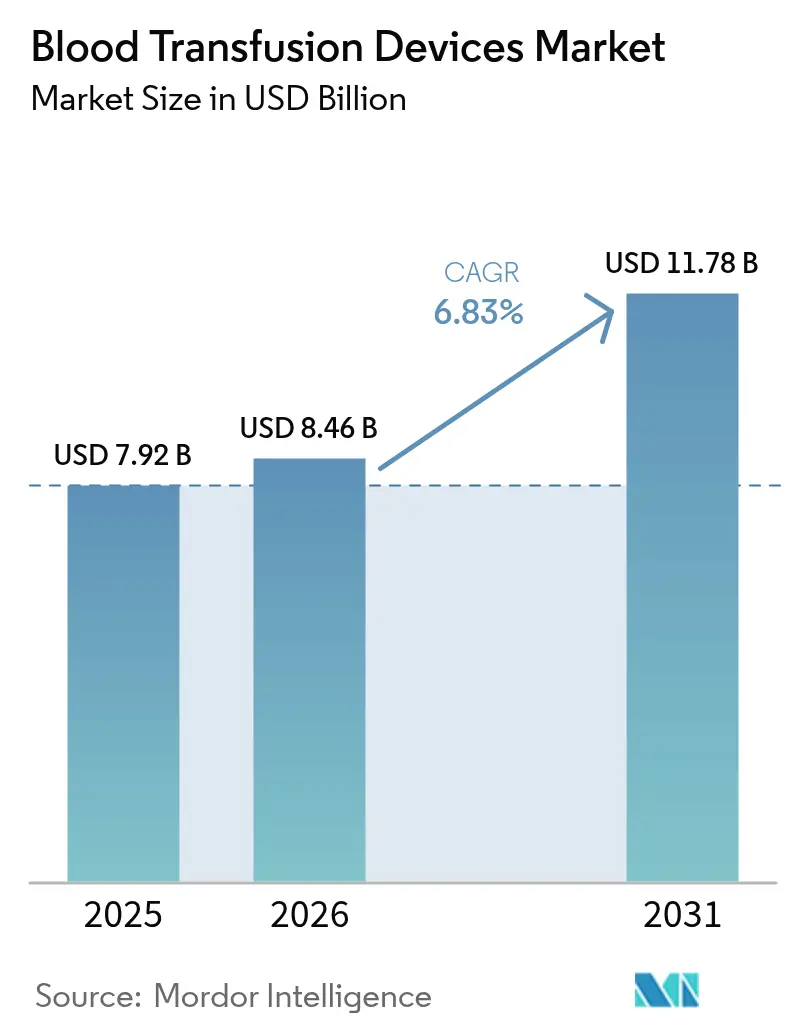

| Taille du Marché (2026) | 8.46 Milliards de dollars |

| Taille du Marché (2031) | 11.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

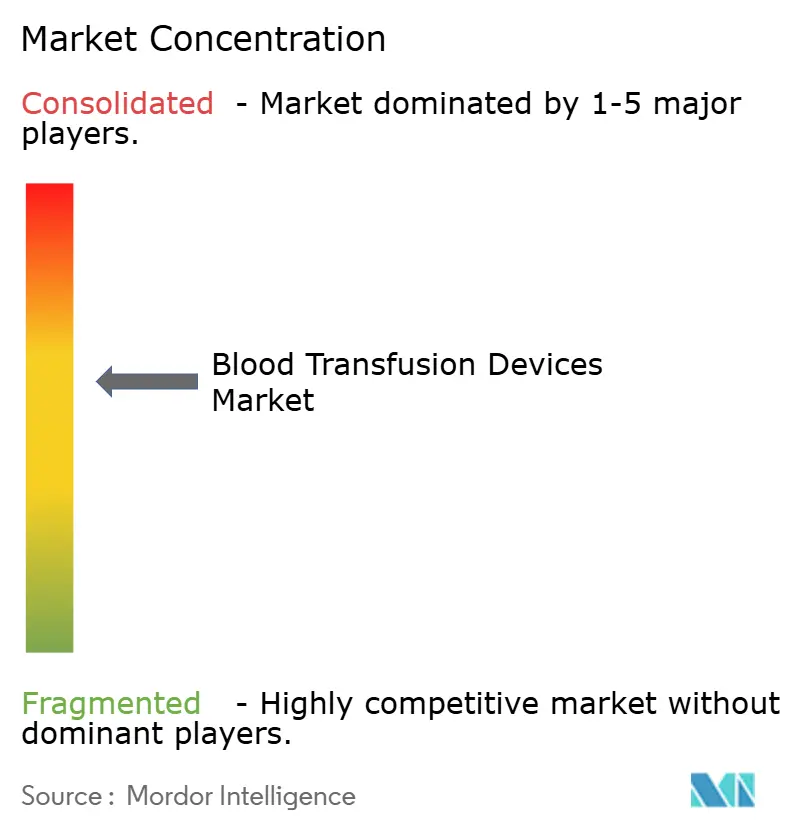

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs de Transfusion Sanguine par Mordor Intelligence

La taille du marché des dispositifs de transfusion sanguine en 2026 est estimée à 8,46 milliards USD, en progression par rapport à la valeur 2025 de 7,92 milliards USD, avec des projections pour 2031 indiquant 11,78 milliards USD, soit une croissance à un TCAC de 6,83 % sur la période 2026-2031. Une demande soutenue émane de volumes croissants d'actes chirurgicaux, d'une charge croissante de troubles hématologiques et d'une adoption rapide des systèmes de réduction des agents pathogènes qui neutralisent les agents pathogènes émergents. L'analyse numérique des stocks réduit les gaspillages, et les programmes de sécurité transfusionnelle soutenus par les gouvernements se développent dans les économies émergentes. L'automatisation progresse à mesure que les prestataires de soins de santé cherchent à réduire les coûts de main-d'œuvre, tandis que les initiatives de gestion du sang des patients encouragent des pratiques transfusionnelles optimisées qui, à leur tour, stimulent les mises à niveau des équipements. Bien que des réglementations strictes et les coûts de la chaîne du froid pèsent sur la rentabilité, les acteurs du secteur continuent de lancer des solutions intégrées qui améliorent la sécurité, l'efficacité et la traçabilité tout au long du processus transfusionnel.

Points Clés du Rapport

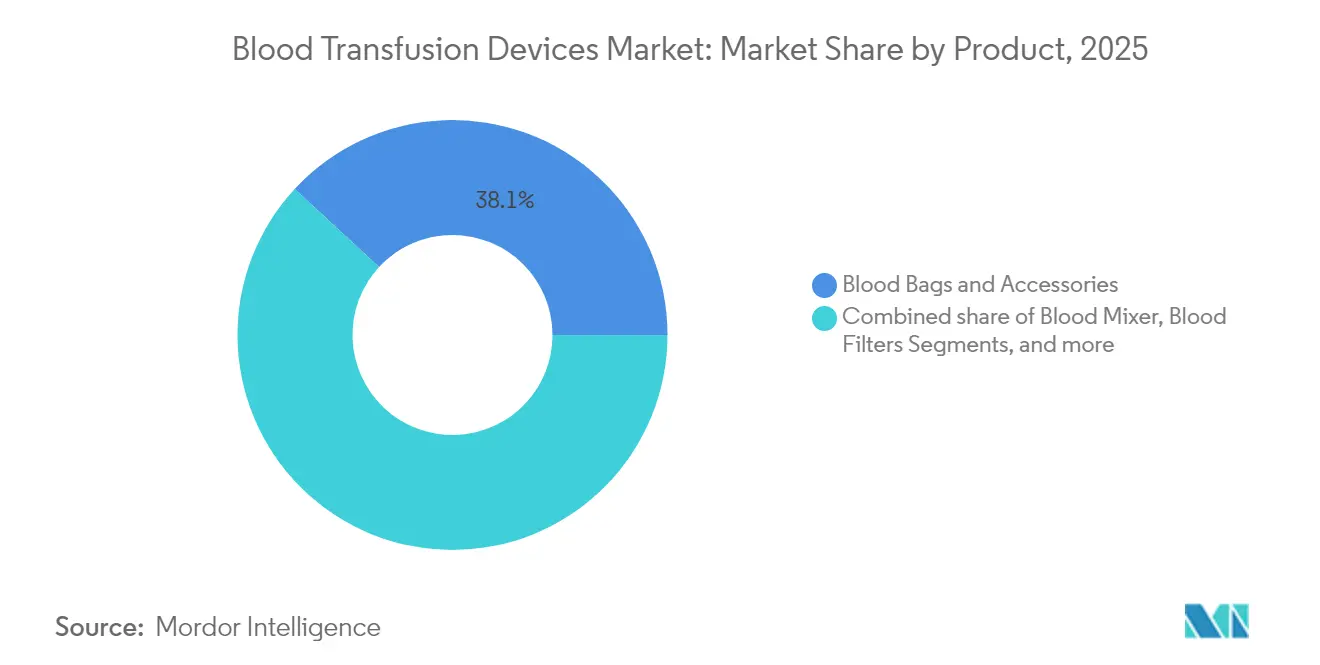

- Par catégorie de produit, les Poches à Sang et Accessoires ont dominé avec 38,12 % de la part du marché des dispositifs de transfusion sanguine en 2025, tandis que les Systèmes de Réduction des Agents Pathogènes devraient progresser à un TCAC de 8,92 % jusqu'en 2031.

- Par technologie, les plateformes Manuelles/Conventionnelles détenaient 54,10 % de la taille du marché des dispositifs de transfusion sanguine en 2025, tandis que les solutions Automatisées/Intégrées devraient se développer à 8,41 % jusqu'en 2031.

- Par application, la Collecte représentait 43,15 % de la taille du marché des dispositifs de transfusion sanguine en 2025 ; la Transfusion et Administration connaît la croissance la plus rapide avec un TCAC de 9,02 % jusqu'en 2031.

- Par utilisateur final, les Hôpitaux ont capté 47,60 % de la part des revenus en 2025 ; les Centres de Chirurgie Ambulatoire devraient progresser à un TCAC de 9,88 % entre 2026 et 2031.

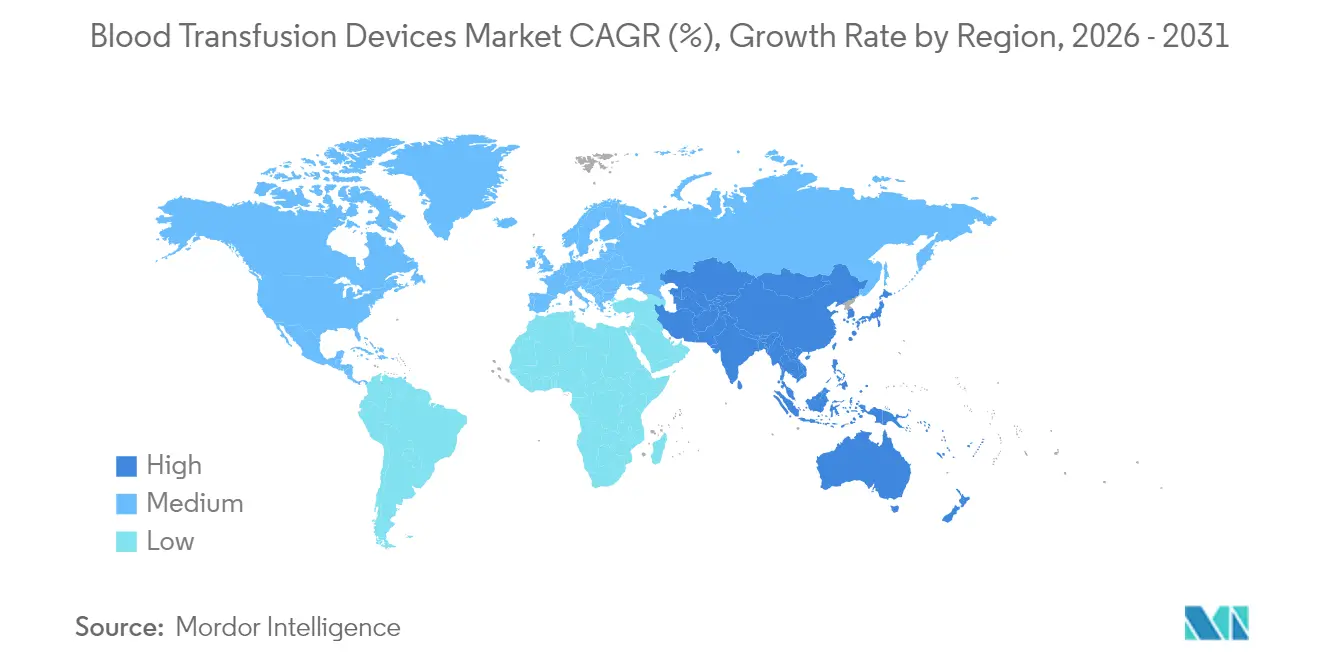

- Par géographie, l'Amérique du Nord a dominé avec 40,10 % de la part du marché des dispositifs de transfusion sanguine en 2025, tandis que l'Asie-Pacifique est positionnée pour la croissance la plus rapide avec un TCAC de 8,19 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Dispositifs de Transfusion Sanguine

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation des volumes d'actes chirurgicaux | +1.8% | Amérique du Nord, Europe, répercussions mondiales | Moyen terme (2 à 4 ans) |

| Prévalence croissante des troubles hématologiques | +1.2% | Asie-Pacifique, marchés émergents | Long terme (≥ 4 ans) |

| Avancées technologiques rapides dans les équipements de transfusion | +1.5% | Amérique du Nord, UE, Asie-Pacifique en accélération | Court terme (≤ 2 ans) |

| Soutien gouvernemental aux initiatives de sécurité transfusionnelle | +0.9% | Asie-Pacifique au cœur, répercussions au Moyen-Orient et Afrique et en Amérique latine | Moyen terme (2 à 4 ans) |

| Déploiement des programmes de gestion du sang des patients | +0.7% | Amérique du Nord, UE, Asie-Pacifique en expansion | Moyen terme (2 à 4 ans) |

| Intégration de l'analyse numérique des stocks | +0.6% | Adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation des Volumes d'Actes Chirurgicaux dans le Monde

La demande chirurgicale mondiale continue d'augmenter, l'Organisation Mondiale de la Santé projetant une hausse de 25 % d'ici 2030[1]Organisation Mondiale de la Santé, "Chirurgie Mondiale et Sécurité Transfusionnelle – Mise à Jour 2025," who.int. Les interventions cardiovasculaires, orthopédiques et oncologiques consomment le plus de composants sanguins, rendant les équipements de traitement automatisé indispensables dans les hôpitaux à fort volume d'activité. Le système Reveos de Terumo réduit les étapes manuelles de 65 % et améliore la cohérence des composants, illustrant comment les gains d'efficacité s'alignent sur l'augmentation des charges de travail. La croissance stable des actes chirurgicaux soutient les cycles de remplacement des équipements, bien que les tensions sur les réserves de donneurs continuent de peser sur les chaînes d'approvisionnement globales.

Prévalence Croissante des Troubles Hématologiques

L'allongement de l'espérance de vie et l'amélioration des diagnostics révèlent davantage de cas de drépanocytose, de thalassémie et de cancers hématologiques. Les transfusions régulières demeurent le traitement standard, soutenant une demande prévisible en équipements. Les nouvelles thérapies géniques augmentent temporairement les besoins en transfusion lors des régimes de préconditionnement, poussant à la hausse l'utilisation des dispositifs d'aphérèse. Les préoccupations de sécurité pour les patients immunodéprimés accélèrent davantage l'adoption des systèmes de réduction des agents pathogènes.

Avancées Technologiques Rapides dans les Équipements de Transfusion

Les plateformes de réduction des agents pathogènes telles qu'INTERCEPT, MIRASOL et THERAFLEX ajoutent une couche de sécurité critique en inactivant les virus, bactéries et parasites au-delà des capacités de dépistage actuelles. Les outils d'intelligence artificielle optimisent les stocks, tandis que la phlébotomie robotisée atteint 87 % de précision au premier essai, atténuant les pénuries de main-d'œuvre[2]AABB, "Intelligence Artificielle et Automatisation Robotique dans la Banque de Sang Moderne," aabb.org. Cette convergence de l'automatisation, de l'analyse de données et de la robotique redéfinit les attentes en matière d'équipements vers des solutions entièrement intégrées.

Expansion du Soutien Gouvernemental aux Initiatives de Sécurité Transfusionnelle dans les Marchés Émergents

Le plan « Chine en Bonne Santé 2030 » finance la production nationale de systèmes de collecte avancés, incitant Terumo à investir 15 millions USD dans la fabrication locale. Le Règlement (UE) 2024/1938 de l'UE établit des normes harmonisées qui stimulent l'adoption de dispositifs de nouvelle génération dans les États membres[3]Commission Européenne, "Règlement (UE) 2024/1938 relatif aux Substances d'Origine Humaine," ec.europa.eu. Les achats subventionnés abaissent les barrières à l'entrée pour les hôpitaux en Asie et en Amérique latine, élargissant la base installée des plateformes de réduction des agents pathogènes et d'automatisation.

Analyse de l'Impact des Facteurs Limitants*

| Analyse de l'Impact des Facteurs Limitants | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Exigences strictes en matière de conformité réglementaire et de qualité | -1.4% | Mondial, plus prononcé en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Coûts opérationnels élevés de la collecte de sang et de la chaîne du froid | -1.1% | Mondial, particulièrement difficile dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Pressions en matière de durabilité sur les matériaux de poches à sang à base de PVC | -0.6% | Mondial, porté par l'attention réglementaire en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Réduction de la base de donneurs éligibles en raison des évolutions démographiques | -0.8% | Amérique du Nord et Europe en tête, répercussions en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exigences Strictes en Matière de Conformité Réglementaire et de Qualité

Le programme 2025 de la FDA recense cinq nouvelles directives sur les composants sanguins, tandis que la règle SoHO européenne réforme les obligations de déclaration de conformité. L'abandon du DEHP introduit des cycles de validation des matériaux coûteux. Les petits fabricants d'équipements d'origine font face à des frais de soumission dépassant 2 millions USD pour les dispositifs complexes, prolongeant les délais de développement jusqu'à cinq ans et renforçant l'avantage concurrentiel des entreprises disposant de ressources réglementaires importantes.

Coûts Opérationnels Élevés de la Collecte de Sang et de la Chaîne du Froid

Les processeurs automatisés peuvent coûter entre 500 000 et 2 millions USD par site, ce qui constitue un obstacle pour les hôpitaux de taille moyenne. L'énergie de la chaîne du froid représente jusqu'à 20 % des budgets des banques de sang, et les chocs sur les prix du carburant depuis 2022 ont augmenté les coûts de distribution de 30 %. Les établissements ruraux souffrent de la fiabilité du réseau électrique, amplifiant les pertes dues aux écarts de température. Le taux de rotation du personnel dépassant 25 % dans certaines régions alourdit encore les coûts de formation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Systèmes de Réduction des Agents Pathogènes Stimulent l'Innovation en Matière de Sécurité

Les Poches à Sang et Accessoires ont dominé le segment avec 38,12 % de la part du marché des dispositifs de transfusion sanguine en 2025, soutenues par une demande universelle sur les sites de collecte. La taille du marché des dispositifs de transfusion sanguine pour les Poches à Sang et Accessoires devrait progresser régulièrement jusqu'en 2031 à mesure que les volumes d'actes augmentent. Les Systèmes de Réduction des Agents Pathogènes, affichant le TCAC le plus rapide à 8,92 %, s'alignent sur les impulsions réglementaires en faveur d'une sécurité proactive et ont désormais atteint plus de 100 centres de collecte de sang dans le monde.

Le deuxième facteur de croissance du segment concerne les séparateurs de composants automatisés qui améliorent la qualité des plaquettes tout en réduisant le temps de traitement. Les filtres de leucoréduction sont désormais obligatoires dans la plupart des marchés développés, créant une demande de remplacement incrémentale. Les dispositifs de réchauffement du sang se concentrent sur la précision des microprocesseurs et l'interopérabilité avec les dossiers de santé électroniques, tandis que les kits de consommables subissent une compression des marges en raison des contrats d'achat groupé.

Par Technologie : L'Automatisation s'Accélère Malgré la Domination du Manuel

Les plateformes Manuelles/Conventionnelles ont conservé 54,10 % de la part du marché des dispositifs de transfusion sanguine en 2025, reflétant leur accessibilité financière pour les environnements à ressources limitées. Pourtant, les systèmes Automatisés/Intégrés gagnent du terrain à un TCAC de 8,41 %. La taille du marché des dispositifs de transfusion sanguine pour les solutions Automatisées/Intégrées augmente à mesure que les contraintes de main-d'œuvre et les objectifs de réduction des erreurs encouragent leur adoption. Le Reveos de Terumo illustre le retour sur investissement : un seul dispositif réduit les étapes de traitement des plaquettes de 26 à 9 et produit davantage de plaquettes par don.

Les modules d'intelligence artificielle intégrés dans les suites d'automatisation permettent la maintenance prédictive et l'analyse de la qualité, réduisant les temps d'arrêt. Les interfaces connectées aux systèmes d'information hospitaliers améliorent les rapports de traçabilité et la conformité. À mesure que les modèles de financement évoluent, les dispositifs manuels devraient persister dans les centres à faible volume, tandis que l'automatisation devient la norme dans les pôles régionaux.

Par Application : La Transfusion et Administration Gagne en Sophistication

Les activités de Collecte représentaient 43,15 % de la part en 2025, ancrant la demande en produits de phlébotomie et de stockage. La taille du marché des dispositifs de transfusion sanguine pour les équipements de Collecte devrait se développer régulièrement avec l'augmentation du nombre d'actes, bien que la croissance incrémentale se modère. La Transfusion et Administration affiche le TCAC le plus élevé à 9,02 % à mesure que les pompes intelligentes et les outils de vérification au chevet du patient se généralisent.

L'intégration de la confirmation par code-barres et biométrique au chevet du patient réduit les risques d'incompatibilité. Le Traitement et la Séparation bénéficient d'une utilisation plus large des plateformes automatisées qui standardisent la qualité des composants. Les innovations en matière de Stockage et Conservation se concentrent sur les réfrigérateurs connectés au cloud qui alertent le personnel avant les écarts de température, contribuant à réduire les gaspillages.

Par Utilisateur Final : Les Centres Ambulatoires Défient la Domination des Hôpitaux

Les Hôpitaux ont absorbé 47,60 % du chiffre d'affaires global en 2025, résultat des volumes de chirurgie complexe et des banques de sang internes. Les Centres de Chirurgie Ambulatoire, progressant à un TCAC de 9,88 %, stimulent la demande de dispositifs compacts et conviviaux. Le secteur des dispositifs de transfusion sanguine doit donc adapter les conceptions de produits aux établissements ambulatoires où l'espace et les effectifs diffèrent des hôpitaux tertiaires.

Les banques de sang consolident leurs opérations pour tirer parti des économies d'échelle, en investissant dans la réduction des agents pathogènes et les séparateurs à haut débit. Les cliniques spécialisées et les laboratoires de recherche contribuent à une croissance modeste à mesure que les thérapies cellulaires se développent, nécessitant des capacités précises d'aphérèse et de stockage.

Analyse Géographique

L'Amérique du Nord a représenté 40,10 % des revenus mondiaux en 2025 grâce à une surveillance stricte, une adoption précoce de la réduction des agents pathogènes et des dépenses élevées par patient. Le pipeline actif de directives de la FDA façonne les meilleures pratiques mondiales, et les fournisseurs bénéficient d'un remboursement prévisible. Pourtant, les pénuries de donneurs restent aiguës : la Croix-Rouge Américaine cite une baisse de 40 % sur deux décennies, et les conditions météorologiques extrêmes ont entraîné l'annulation de 19 000 collectes en 2024 seulement. Les investissements dans le traitement automatisé et les campagnes de recrutement visent à stabiliser l'approvisionnement.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 8,19 % jusqu'en 2031. La stratégie de localisation de la Chine encourage la production nationale de systèmes avancés, tandis que les essais sur le sang artificiel au Japon positionnent la région à la frontière de l'innovation. L'augmentation des volumes chirurgicaux, l'élargissement de la couverture d'assurance et les mises à niveau de sécurité subventionnées par les gouvernements soutiennent une demande soutenue en équipements de l'Inde à l'Asie du Sud-Est.

L'Europe maintient une base installée importante et mettra en œuvre le cadre SoHO d'ici 2027, harmonisant les normes et stimulant l'adoption de poches sans DEHP et de la réduction des agents pathogènes dans les États membres. Le Moyen-Orient et l'Afrique et l'Amérique du Sud sont en retrait en termes de chiffre d'affaires total, mais présentent de solides fondamentaux de demande liés à l'urbanisation et à l'expansion du traitement des maladies non transmissibles.

Paysage réglementaire

Les dispositifs de transfusion sanguine relèvent des réglementations sur les dispositifs médicaux et de la surveillance de la sécurité transfusionnelle, ce qui pousse généralement les fabricants vers des systèmes qualité plus stricts et une surveillance post-commercialisation renforcée. Aux États-Unis, les exigences de la FDA telles que le signalement des dispositifs médicaux (Medical Device Reporting) en vertu du 21 CFR Part 803 régissent le signalement obligatoire des événements indésirables par les fabricants, importateurs et établissements utilisateurs, tandis que les cadres de classification des dispositifs couvrent les logiciels d'établissement de transfusion sanguine et les accessoires connexes avec des contrôles spéciaux définis.

En Europe, le règlement relatif aux dispositifs médicaux (UE) 2017/745 renforce les exigences en matière de documentation technique et d'évaluation de la conformité pour les fabricants de dispositifs fournissant des établissements de transfusion sanguine, aux côtés des orientations de classification du Medical Device Coordination Group (MDCG 2021-24). Un signal spécifique concernant l'avancement de la transition MDR est l'obtention par Fresenius Kabi AG d'un certificat d'évaluation de documentation technique UE pour ses systèmes de don de sang (Compoflex, CompoFlow, Composelect), effectif à compter du 26 mars 2026. Les normes alimentent également la conformité mondiale et les spécifications d'achat, notamment les exigences de gestion de la qualité ISO 13485 et les exigences ISO 1135-5:2025 pour les dispositifs de transfusion à usage unique conçus pour être utilisés avec des appareils d'infusion sous pression.

Paysage Concurrentiel

La rivalité sur le marché est modérée, les six premiers fournisseurs représentant environ 55 % des revenus mondiaux. Becton Dickinson tire parti de sa franchise de Délivrance de Médicaments pour regrouper les dispositifs de collecte, déclarant 5,2 milliards USD de chiffre d'affaires au premier trimestre de l'exercice 2025. Terumo s'étend verticalement de la collecte à la thérapie cellulaire, ajoutant une unité d'Innovations Thérapeutiques Mondiales fin 2024. Haemonetics a affiné son orientation hospitalière en cédant ses actifs de sang total pour 67,8 millions USD à GVS en janvier 2025.

Les acquisitions stratégiques approfondissent les portefeuilles : BD a accepté de scinder sa branche Biosciences et Diagnostics pour devenir un fournisseur MedTech pur, tandis que Teleflex a payé 760 millions EUR pour la ligne vasculaire de BIOTRONIK en mai 2025. Les partenariats d'automatisation, tels que le pacte décennal Sanquin-Terumo, sécurisent des placements d'équipements à long terme et des ventes récurrentes de consommables. L'avantage concurrentiel repose désormais sur l'expertise réglementaire, l'intégration numérique et la capacité à financer des programmes cliniques pluriannuels nécessaires aux technologies de sécurité de nouvelle génération.

Leaders du Secteur des Dispositifs de Transfusion Sanguine

Becton Dickinson and Company

Terumo Corporation

Haemonetics Corporation

Grifols SA

Fresenius Kabi AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace clair apparaît autour de l'intégration des workflows de bout en bout, à mesure que les centres de transfusion sanguine et les hôpitaux connectent leurs parcs de dispositifs aux flux d'inventaire, de traçabilité et de données allant du donneur au patient. Un signal concret est l'acquisition de MAK-SYSTEM par InVita Healthcare Technologies en juillet 2026 afin de créer un écosystème de gestion transfusionnelle connecté intégrant la plateforme eProgesa pour la gestion du cycle de vie du sang, alignant les logiciels sur l'utilisation des dispositifs et la documentation de conformité. Des moteurs de demande similaires apparaissent dans le traitement automatisé, où les fournisseurs positionnent des plateformes intégrées pour réduire les étapes manuelles et standardiser les workflows dans les laboratoires à haut débit.

L'innovation produit répond également aux contraintes de chaîne du froid et de durée de conservation qui affectent les coûts d'exploitation et le gaspillage. En 2026, Velico Medical a installé le premier système de fabrication de plasma lyophilisé par pulvérisation en conteneur veliPod au Centre de transfusion sanguine des Armées françaises (CTSA), et Versiti a installé des équipements de plasma lyophilisé par pulvérisation de nouvelle génération pour soutenir un plasma stable à température ambiante destiné aux usages d'urgence. Pour le stockage des globules rouges, Hemanext a annoncé un partenariat de production avec OneBlood en juillet 2026 afin d'étendre l'adoption du stockage de globules rouges à oxygène contrôlé (Hemanext ONE) sur plusieurs installations de traitement, ce qui indique un investissement continu dans des technologies de stockage capables d'améliorer la gestion de la qualité des composants et l'efficacité logistique.

Développements récents du secteur

- Avril 2026 : Becton, Dickinson and Company a lancé commercialement le système d'insertion BD CentroVena One après l'autorisation 510(k) de la FDA américaine et son admission au FDA Safer Technologies Program. Cette approche d'insertion de cathéter veineux central tout-en-un simplifie une étape critique des workflows de transfusion et de soins aigus, renforçant le positionnement de BD dans les dispositifs d'accès vasculaire utilisés en complément de l'administration de sang.

- Janvier 2025 : Terumo Corporation a annoncé que Carter BloodCare avait achevé le premier déploiement aux États-Unis du système de traitement sanguin automatisé Reveos associé à la plateforme logicielle Lumia. La combinaison de l'automatisation et du logiciel favorise un traitement standardisé des composants et la traçabilité, renforçant le passage des workflows manuels vers des systèmes intégrés dans les centres de transfusion sanguine.

- Octobre 2024 : Terumo Corporation a lancé le système de traitement sanguin automatisé Reveos aux États-Unis en collaboration avec Blood Centers of America, avec un lancement chez Carter BloodCare. Ce déploiement aux États-Unis a élargi les sites de référence pour le traitement automatisé du sang total, accélérant l'adoption de plateformes de traitement à plus haut débit et des consommables associés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les dispositifs et consommables associés utilisés pour collecter, stocker, préparer et administrer en toute sécurité le sang total et les composants sanguins dans les établissements de santé, y compris les workflows de transfusion en milieu hospitalier et en banque du sang.

Exclusions du périmètre : les diagnostics de transfusion sanguine (tels que les réactifs de dépistage et les analyseurs de compatibilité croisée) et les pompes à perfusion IV autonomes ne sont pas comptabilisés dans ce marché.

Aperçu de la segmentation

- Par Produit

- Poches à Sang et Accessoires

- Mélangeur de Sang

- Filtres à Sang

- Séparateur de Composants Sanguins

- Dispositif d'Aphérèse

- Système de Réduction des Agents Pathogènes

- Réchauffeur de Sang et de Fluides

- Consommables de Collecte et de Traitement du Sang

- Autres Produits

- Par Technologie

- Manuelle / Conventionnelle

- Automatisée / Intégrée

- Par Application

- Collecte

- Traitement et Séparation

- Stockage et Conservation

- Transfusion et Administration

- Par Utilisateur Final

- Hôpitaux

- Centres de Chirurgie Ambulatoire

- Banques de Sang

- Autres Utilisateurs Finaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a d'abord été utilisée pour cartographier le workflow transfusionnel et répertorier les catégories de dispositifs directement impliquées dans la collecte, la séparation des composants, le stockage, le réchauffement et l'administration. Nous nous sommes appuyés sur des sources publiques telles que les bases de données de dispositifs de la FDA américaine, les publications du CDC, les ressources de sécurité transfusionnelle de l'OMS et les documents de type NHS Blood and Transplant pour comprendre les exigences de sécurité et les pratiques standard.

Pour ancrer les signaux de demande, nous avons également examiné les statistiques gouvernementales et multilatérales sur les volumes de don et d'utilisation du sang, ainsi que les publications de sociétés savantes et de revues à comité de lecture sur les taux de transfusion, les schémas d'utilisation des composants et la prévention des événements indésirables. Les dépôts d'entreprise, les présentations aux investisseurs et la presse crédible ont été utilisés pour vérifier les évolutions du mix produits, l'orientation des prix et l'expansion régionale. Le cas échéant, des abonnements payants couvrant les données financières et de renseignement d'entreprise, les paysages de brevets et les signaux commerciaux au niveau des expéditions ont été utilisés pour recouper l'activité des fournisseurs et la dynamique des catégories. Il ne s'agit là que de sources illustratives, et de nombreuses autres références ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été menés auprès d'un panel de fabricants de dispositifs, distributeurs, exploitants de banques du sang, et parties prenantes hospitalières de la transfusion et des achats afin de confirmer ce qui est acheté, la fréquence de remplacement et les facteurs de changement de fournisseur. Les réponses des répondants ont également été utilisées pour valider les différences régionales dans les volumes de transfusion, la répartition entre sang total et composants, et le rythme d'adoption d'articles tels que les filtres, les réchauffeurs et les systèmes liés à la réduction des agents pathogènes.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 27% | Dirigeants (CXO) : 18% | APAC : 47% |

| Niveau intermédiaire : 55% | Responsables fonctionnels/d'unité : 29% | EMEA : 33% |

| Acteurs plus petits : 18% | Managers : 53% | Amériques : 20% |

Dimensionnement et prévisions du marché

Le dimensionnement s'appuie sur une approche hybride descendante et ascendante, où l'activité transfusionnelle et les signaux liés au parc installé sont traduits en demande de dispositifs et de consommables, puis validés à l'aide de contrôles sélectifs auprès des fournisseurs et des canaux de distribution. L'approche descendante part des volumes de collecte et de transfusion sanguine au niveau national, convertis en bassins de demande à l'aide des taux d'utilisation pour les kits, poches, filtres et composants associés, suivis d'un ajustement pour le gaspillage, l'intensité des protocoles de sécurité et le mix des cadres de soins.

Pour les vérifications croisées, nous utilisons des approximations de prix multipliés par le volume pour les consommables à forte utilisation, et nous les comparons aux indices d'exposition aux revenus issus des publications financières publiques et des retours des distributeurs. Les principales entrées du modèle incluent les tendances des volumes de don de sang, le taux de transfusion par lit d'hôpital, la part des transfusions de composants, l'adoption des pratiques de déleucocytation ou de filtration, le mix de procédures qui détermine la demande de transfusion aiguë, et l'évolution du prix de vente moyen par type de dispositif. Lorsque les données ascendantes sont incomplètes pour les pays plus petits ou les catégories de niche, les lacunes sont comblées par des ratios de substitution liés à l'activité transfusionnelle et aux dépenses de santé, puis examinées avec des experts primaires.

Les prévisions s'appuient sur une analyse de scénarios, où le scénario de base est façonné par la croissance attendue de l'utilisation du sang, les orientations politiques en faveur de transfusions plus sûres, et les cycles de remplacement des équipements de capital. Les hypothèses sont testées à l'épreuve des retours d'entretiens afin que les perspectives finales restent explicables à l'aide d'indicateurs observables.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre signaux indépendants, tels que les volumes de transfusion, la pénétration des catégories de dispositifs et les indicateurs d'activité des fournisseurs, puis vérifiés pour détecter des sauts soudains ne correspondant pas à des changements cliniques ou politiques connus. Des contrôles de variance sont effectués entre les régions et les groupes de produits afin que les valeurs aberrantes puissent être retracées jusqu'à un facteur clair, tel qu'un changement dans les pratiques de sécurité transfusionnelle ou un effet de stockage ponctuel.

Avant validation finale, le modèle est examiné en plusieurs étapes, y compris une revue interne par les pairs des hypothèses, des conversions d'unités et du traitement des devises. Si des lacunes subsistent ou qu'un chiffre semble incohérent, les répondants sont recontactés pour clarifier les prix, les taux d'utilisation ou l'inclusion des catégories. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des événements significatifs, et une dernière vérification avant livraison est effectuée afin que la vision partagée reflète les informations les plus récentes disponibles.

Taille du marché des dispositifs de transfusion sanguine selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés pour ce marché peuvent sembler très éloignés, même lorsque l'intitulé du sujet est identique, car chaque éditeur trace la frontière autour de différents groupes de dispositifs puis applique différents indicateurs d'activité et logiques de tarification. Le calendrier affecte également la comparabilité, certaines estimations étant ancrées à des années de base plus anciennes ou converties selon des hypothèses de change différentes.

Les réactifs de diagnostic et les analyseurs de compatibilité croisée se situent en dehors du périmètre de Mordor Intelligence, ce qui explique clairement pourquoi certains totaux publiés apparaissent plus importants lorsqu'ils intègrent les tests de transfusion dans le même pool de valeur. D'autres écarts proviennent souvent de la prise en compte ou non des pompes à perfusion autonomes, de la manière dont l'autotransfusion est traitée par rapport aux kits de transfusion classiques, et du fait que le modèle utilise les volumes de transfusion ou des indicateurs plus larges d'achats hospitaliers. Des différences apparaissent également lorsque la tarification est projetée à l'aide d'une hausse uniforme plutôt que d'une évolution du prix de vente moyen spécifique à la catégorie, ce que nous observons reflété dans les vérifications auprès des acheteurs et des distributeurs.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 8,46 milliards USD (2026) | |

| Cabinet de conseil mondial A | 6,40 milliards USD (2025) | Utilise une année de base antérieure et une optique d'application plus étroite axée sur la chirurgie, ce qui peut sous-estimer le débit courant des consommables hospitaliers et des banques du sang, ainsi que la demande de remplacement associée. |

| Éditeur sectoriel B | 5,84 milliards USD (2025) | Semble centrer le modèle sur une liste de produits limitée avec des répartitions larges par utilisateur final, et est moins explicite quant aux taux d'utilisation liés aux workflows et aux vérifications croisées avec les indicateurs d'activité transfusionnelle. |

La comparaison montre principalement comment le périmètre et les indicateurs d'activité font évoluer le total, en particulier lorsque les tests de transfusion, le matériel de perfusion ou des paniers de produits limités sont mélangés dans le même chiffre global. En maintenant les intrants liés aux volumes de transfusion, aux taux d'utilisation et aux vérifications de tarification au niveau des catégories, l'estimation reste traçable à des étapes reproductibles lors des mises à jour.

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché des dispositifs de transfusion sanguine ?

Le marché a généré 8,46 milliards USD en 2026 et devrait atteindre 11,78 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour les dispositifs de transfusion sanguine ?

L'Asie-Pacifique devrait se développer à un TCAC de 8,19 % jusqu'en 2031 grâce à la modernisation des soins de santé et aux programmes gouvernementaux de sécurité.

Pourquoi les systèmes de réduction des agents pathogènes gagnent-ils en popularité ?

Ils inactivent un large éventail d'agents pathogènes, comblant les lacunes laissées par le dépistage traditionnel et soutenant des réglementations de sécurité plus strictes.

Comment l'automatisation influence-t-elle le traitement du sang ?

Les systèmes automatisés réduisent les étapes manuelles, diminuent les erreurs et s'intègrent aux outils d'analyse numérique des stocks, générant un TCAC de 8,41 % pour le segment technologique.

Quels défis limitent la croissance du marché ?

La conformité réglementaire stricte, les coûts d'investissement élevés pour l'automatisation et la chaîne du froid, ainsi que la réduction des réserves de donneurs constituent des obstacles à l'expansion.

Quel segment d'utilisateurs finaux progresse le plus rapidement ?

Les Centres de Chirurgie Ambulatoire sont les clients à la croissance la plus rapide, affichant un TCAC de 9,88 % à mesure que les actes ambulatoires augmentent.

Dernière mise à jour de la page le: