Taille et part du marché des tests de stérilité pharmaceutique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

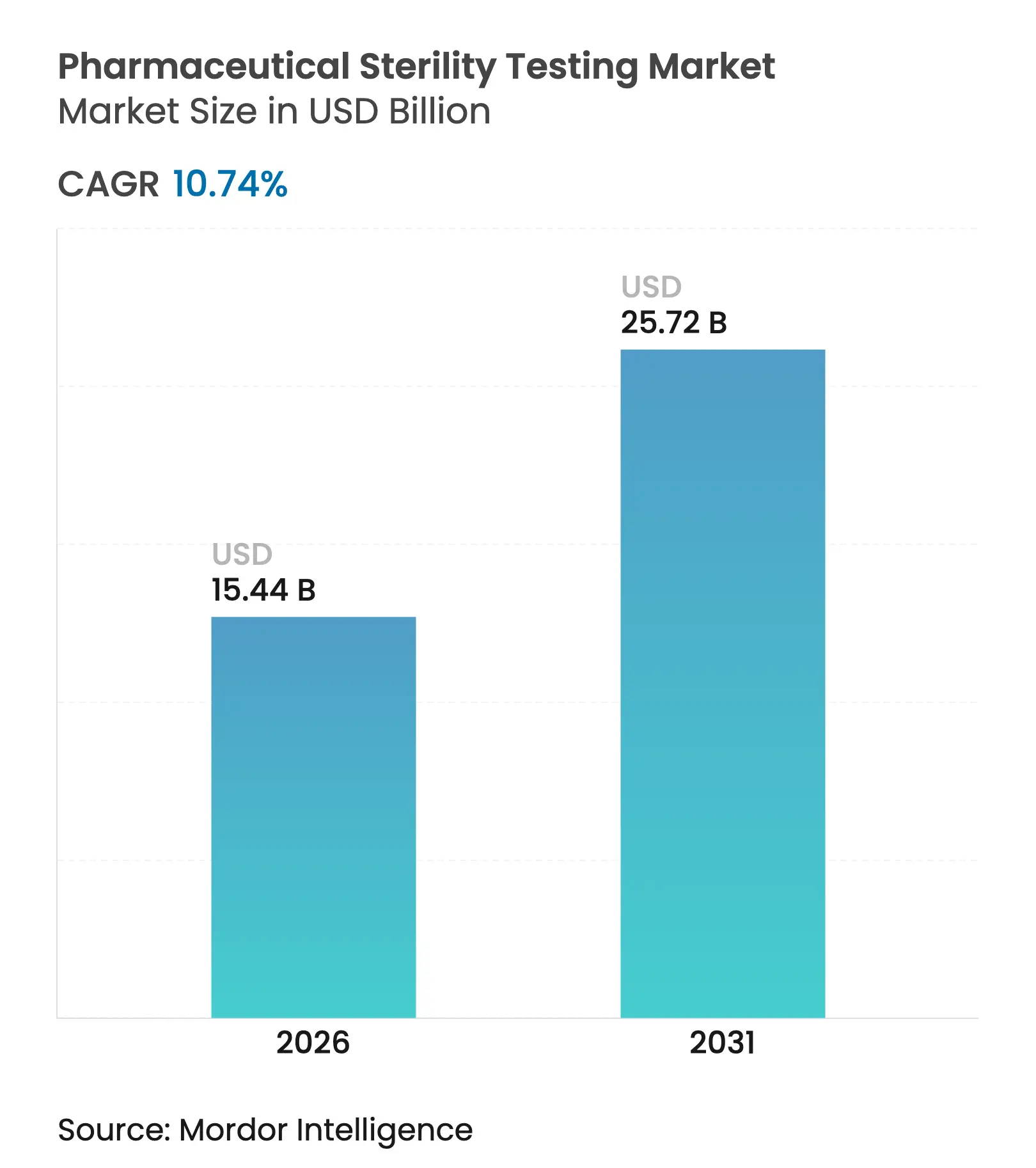

| Taille du Marché (2026) | 15.44 Milliards de dollars |

| Taille du Marché (2031) | 25.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

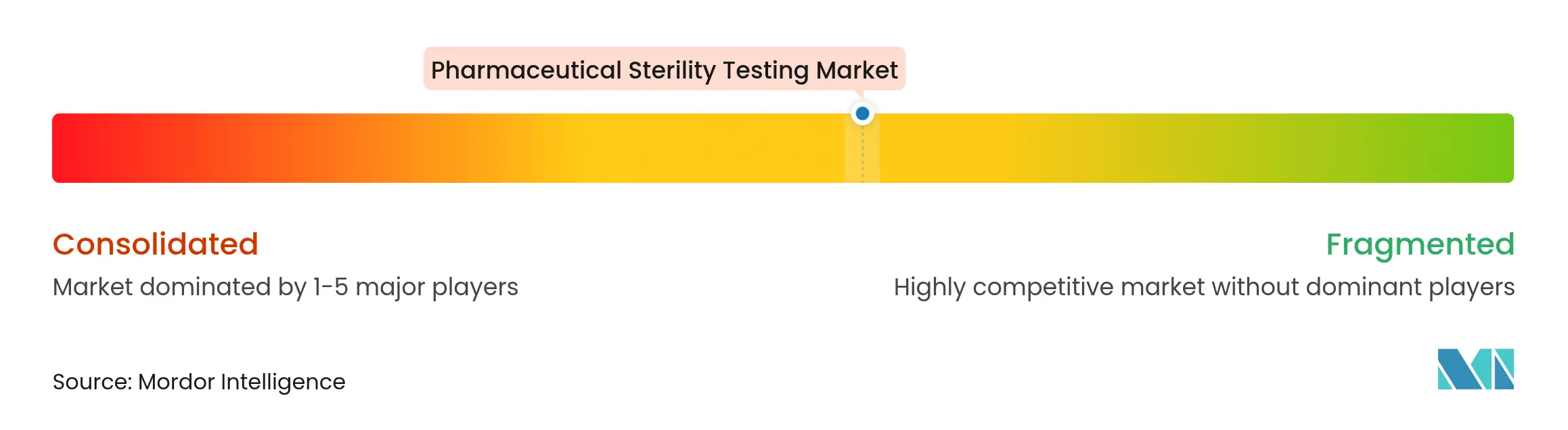

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des tests de stérilité pharmaceutique par Mordor Intelligence

La taille du marché des tests de stérilité pharmaceutique en 2026 est estimée à 15,44 milliards USD, en hausse par rapport à la valeur de 2025 de 13,94 milliards USD, avec des projections pour 2031 indiquant 25,72 milliards USD, soit une croissance à un TCAC de 10,74 % sur la période 2026-2031. Cette croissance découle d'un renforcement des réglementations mondiales, d'une adoption rapide des produits biologiques et d'un mouvement stratégique des fabricants de médicaments vers des partenariats de contrôle qualité externalisés qui réduisent le risque de conformité tout en accélérant les délais de mise sur le marché des produits.[1]Food and Drug Administration, "Inspection des méthodes microbiologiques rapides," fda.gov Les initiatives de validation des méthodes microbiologiques rapides (MMR), l'expansion des pipelines parentéraux et les financements records en capital-risque pour les technologies de tests automatisés amplifient davantage la demande de services d'assurance de stérilité pour les produits injectables, les vaccins et les thérapies géniques. En conséquence, le marché des tests de stérilité pharmaceutique continue d'évoluer vers des flux de travail en système fermé, riches en données, qui raccourcissent les cycles de confirmation de stérilité de 14 jours à moins de 72 heures.

Principaux enseignements du rapport

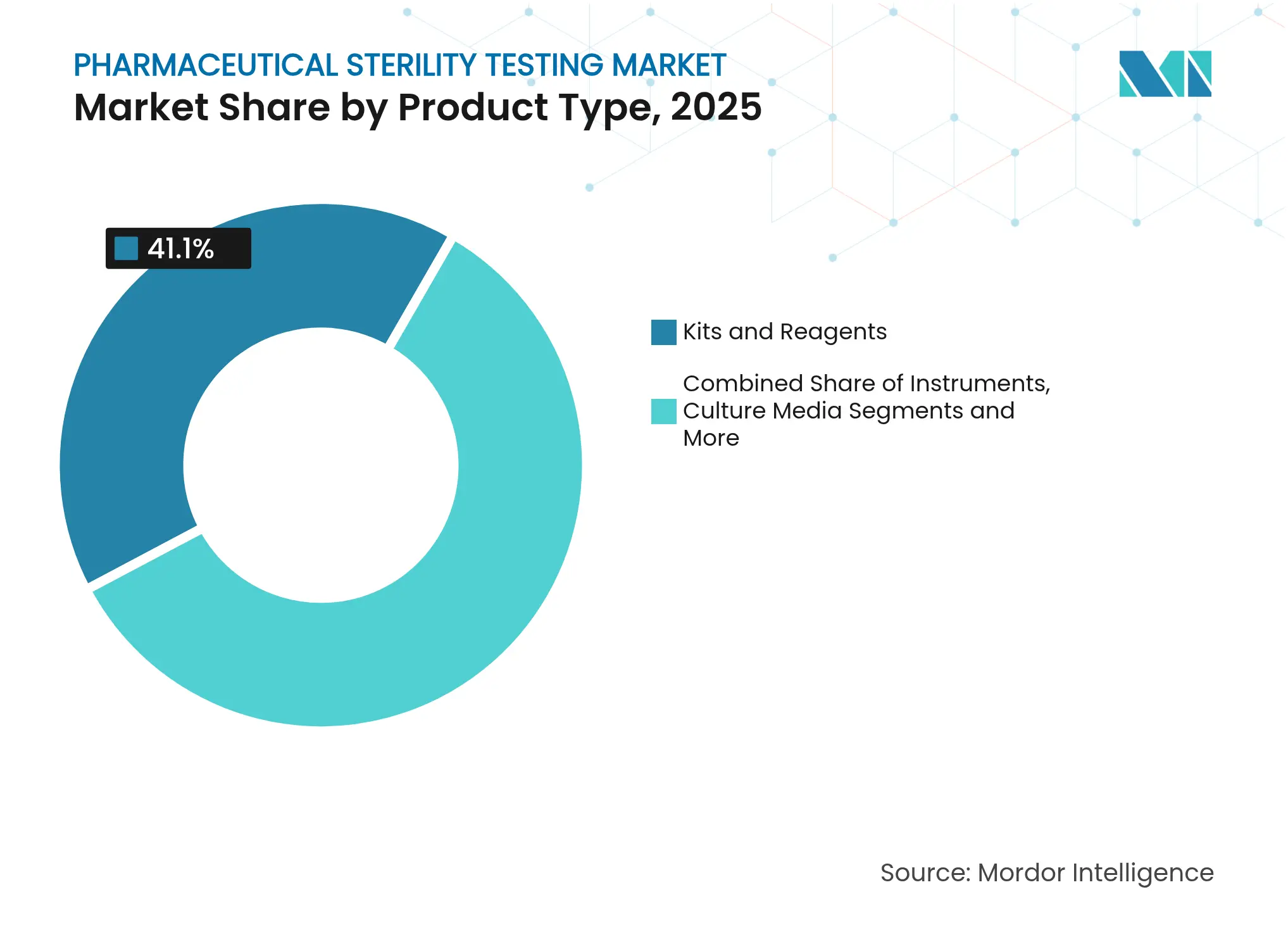

- Par type de produit, les kits et réactifs ont dominé avec 41,10 % de la part du marché des tests de stérilité pharmaceutique en 2025 ; les instruments de méthodes microbiologiques rapides sont prêts à se développer à un TCAC de 13,95 % jusqu'en 2031.

- Par modèle de service, les services de tests externalisés représentaient 59,60 % de la taille du marché des tests de stérilité pharmaceutique en 2025 et devraient croître à un TCAC de 12,36 % jusqu'en 2031.

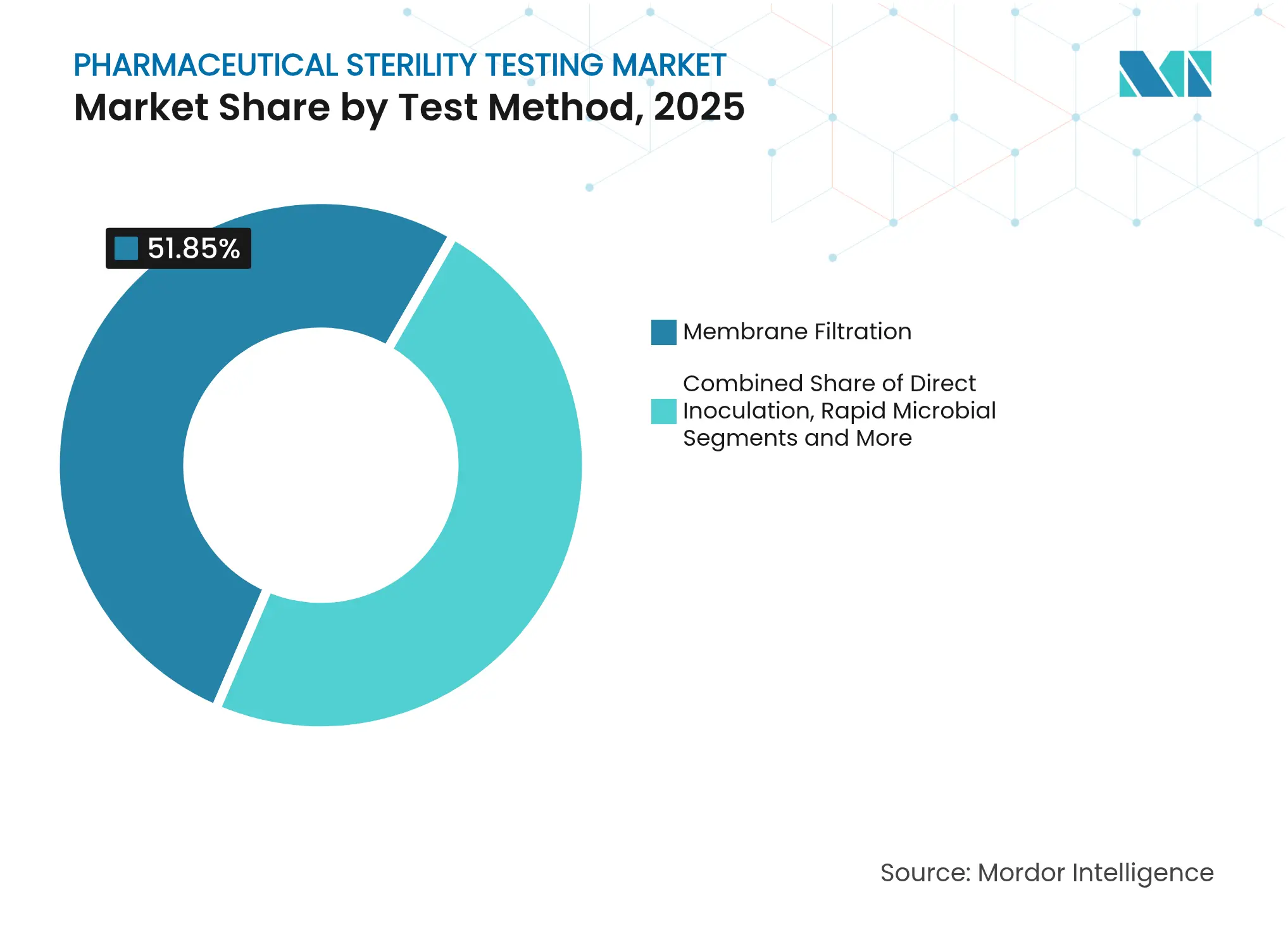

- Par méthode de test, la filtration sur membrane a capturé 51,85 % de la taille du marché des tests de stérilité pharmaceutique en 2025, tandis que les méthodes rapides progressent à un TCAC de 15,28 %.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques contrôlaient 59,75 % de la part du marché des tests de stérilité pharmaceutique en 2025, tandis que les ORC et les CDMO devraient enregistrer un TCAC de 13,64 % jusqu'en 2031.

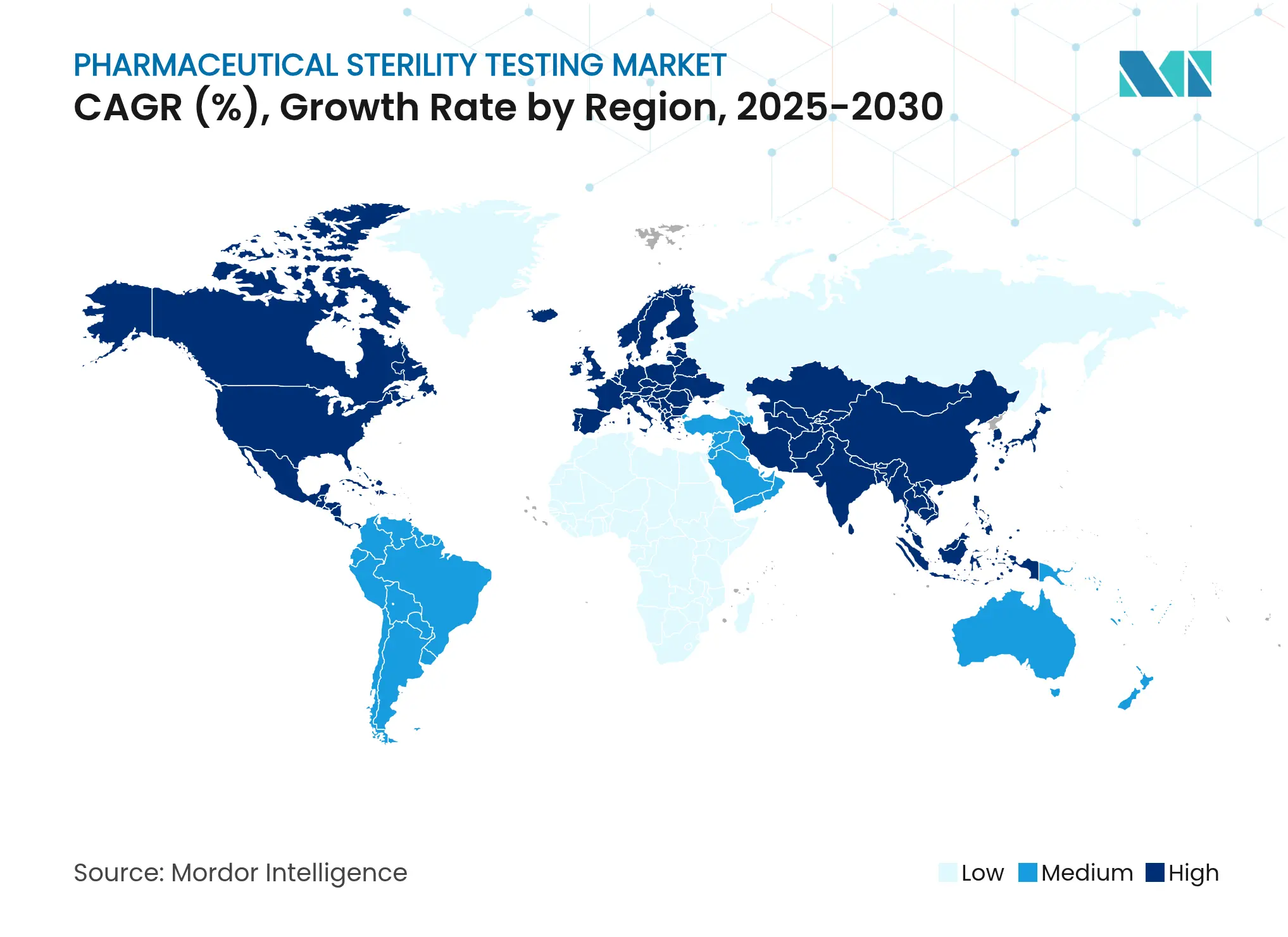

- Par géographie, l'Amérique du Nord détenait une part de revenus de 40,35 % du marché des tests de stérilité pharmaceutique en 2025 ; l'Asie-Pacifique a affiché le TCAC régional le plus rapide, à 11,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des tests de stérilité pharmaceutique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion du pipeline de produits biologiques parentéraux | +2.10% | Mondial, Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Hausse de l'externalisation du contrôle qualité pour se conformer à la dernière révision de l'Annexe 1 des BPF | +1.80% | Mondial, UE et APAC | Court terme (≤ 2 ans) |

| Projet de directive de la FDA encourageant la validation des MMR | +1.40% | Amérique du Nord, répercussions mondiales | Moyen terme (2-4 ans) |

| Accélération des approbations de médicaments orphelins nécessitant des tests sur petits lots | +1.20% | Amérique du Nord et UE, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Financement en capital-risque dans les start-ups de tests de stérilité automatisés | +0.90% | Amérique du Nord, adoption précoce en UE | Court terme (≤ 2 ans) |

| Expansion des capacités de fabrication de thérapies cellulaires et géniques | +1.60% | Mondial, Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion du pipeline de produits biologiques parentéraux

Les approbations de nouveaux produits biologiques ont augmenté de 21 % d'une année sur l'autre en 2024, portant 17 nouvelles demandes de licence de produits biologiques en production commerciale et suscitant une nouvelle demande pour des environnements de fabrication aseptique qui ne peuvent pas s'appuyer sur la stérilisation terminale. Chaque lot d'anticorps monoclonaux fait désormais l'objet de contrôles d'intégrité du système contenant-fermeture, d'une surveillance environnementale en temps réel et d'une détection rapide des mycoplasmes avant la libération, augmentant le nombre total de tests de stérilité par lot de produit. Le marché des tests de stérilité pharmaceutique bénéficie par conséquent d'un renouvellement plus élevé des consommables et d'installations d'instruments, notamment pour les isolateurs à usage unique qui atténuent le risque de contamination croisée. Les lignes de remplissage en système fermé, populaires dans les usines d'anticorps, nécessitent des plateformes intégrées d'assurance de stérilité, encourageant les fournisseurs à regrouper les supports de filtration, la qualification des procédés et la surveillance ATP in situ en solutions unifiées. Les produits biologiques personnalisés intensifient cette demande en réduisant la taille des lots et en raccourcissant la durée de conservation, poussant les laboratoires de test vers des lecteurs automatisés capables de délivrer une autorisation de stérilité en moins de 3 jours.

Hausse de l'externalisation du contrôle qualité pour se conformer à la dernière révision de l'Annexe 1 des BPF

La révision 2023 de l'Annexe 1 de l'UE oblige les fabricants de médicaments à formaliser des stratégies de contrôle de la contamination et à introduire une surveillance environnementale basée sur les risques à chaque étape du processus aseptique.[2]PIC/S, "Mise en œuvre de la révision de l'Annexe 1," picscheme.orgLes petites entreprises manquant de capital pour les isolateurs ou les logiciels d'intégrité des données se tournent de plus en plus vers des laboratoires de tests sous contrat, alimentant les expansions des prestataires de services qui sous-tendent une domination de 60,2 % du marché pour les tests de stérilité externalisés. Eurofins exploite à elle seule 45 sites conformes aux BPF offrant des files d'attente de tests de stérilité rapides 24h/24 et 7j/7, garantissant que les clients mondiaux respectent les délais de livraison de plus en plus courts pour les lots parentéraux. L'externalisation atténue simultanément les pénuries de personnel en donnant aux fabricants accès à des experts en microbiologie qui gèrent la validation des méthodes et les soumissions réglementaires.

Projet de directive de la FDA encourageant la validation des méthodes microbiologiques rapides (MMR)

Le projet de directive 2024 de la FDA clarifie les voies de démonstration d'équivalence pour les technologies de fluorescence, de PCR et de bioluminescence ATP, réduisant l'incertitude autour du remplacement des cultures en bouillon conventionnelles de 14 jours. Les premiers adoptants ont montré que les systèmes MMR peuvent accélérer la libération des lots pour les thérapies cellulaires ayant une durée de conservation de 48 heures, réduisant l'exposition au fonds de roulement jusqu'à 15 millions USD par ligne de produits. Les fabricants intègrent désormais des lecteurs automatisés directement sur les lignes de remplissage pour obtenir une autorisation de stérilité en temps réel, tandis que l'intégration des dossiers de lot électroniques renforce l'intégrité des données et la préparation aux audits.

Accélération des approbations de médicaments orphelins nécessitant des tests de stérilité sur petits lots

Les approbations de médicaments orphelins ont atteint des niveaux records en 2024, impliquant souvent des flacons de micro-volume qui limitent les volumes de prélèvement d'échantillons nécessaires aux tests de stérilité traditionnels. Les promoteurs déploient donc des stratégies de surveillance environnementale basées sur les risques, complétant les tests minimaux sur les produits finis par une surveillance continue des particules à l'intérieur des systèmes de barrières à accès restreint. Les laboratoires sous contrat ont répondu en proposant des plans d'échantillonnage statistique sur mesure et des cassettes de filtration sur membrane à faible volume propriétaires qui préservent la substance médicamenteuse rare.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût en capital élevé des isolateurs automatisés | -1.30% | Mondial, impactant particulièrement les petits fabricants | Moyen terme (2-4 ans) |

| Pénurie de microbiologistes qualifiés dans les pays à revenus élevés | -0.80% | Amérique du Nord et UE, avec des répercussions mondiales | Long terme (≥ 4 ans) |

| Risque persistant de faux positifs avec les méthodes d'inoculation directe | -0.70% | Mondial, avec un impact plus élevé dans les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Attentes réglementaires fragmentées dans les marchés émergents | -0.60% | APAC, Amérique latine, marchés émergents MEA | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé des isolateurs automatisés

Les lignes d'isolateurs aseptiques clés en main coûtent 500 000 USD ou plus avant installation et validation, une somme qui peut dépasser 1 million USD une fois les cycles annuels de maintenance et de décontamination pris en compte. Cette dépense contraint l'allocation de capital pour les entreprises biotechnologiques émergentes qui équilibrent déjà les constructions d'installations avec le financement des essais cliniques. Beaucoup retardent ainsi les mises à niveau des tests de stérilité internes et s'appuient davantage sur l'externalisation, créant des délais d'expédition des échantillons plus longs qui peuvent compliquer les stratégies de libération parallèle. Les fournisseurs tentent d'atténuer le choc des prix par des modèles de location à l'utilisation, mais l'adoption reste limitée parmi les entreprises à flux de trésorerie limité. Les producteurs génériques d'injectables à fort volume pèsent également l'avantage de la technologie d'isolation par rapport aux marges de prix serrées, ralentissant l'adoption généralisée malgré les encouragements réglementaires.

Pénurie de microbiologistes qualifiés dans les pays à revenus élevés

Le départ à la retraite de microbiologistes seniors, associé à un débit universitaire limité en microbiologie pharmaceutique, a laissé des centaines de postes de contrôle qualité non pourvus aux États-Unis et en Europe occidentale. Le personnel restant supporte des charges de travail de validation plus lourdes à mesure que l'adoption des MMR progresse, augmentant le risque d'épuisement professionnel et le taux de rotation. Les laboratoires sous contrat étendent leurs académies de formation pour combler les lacunes, mais la demande continue de dépasser l'offre. Les compteurs de colonies par intelligence artificielle et les outils d'analyse des écarts scriptés visent à réduire la dépendance à l'expertise rare, mais les inspections réglementaires attendent toujours une supervision humaine, maintenant le goulot d'étranglement de la main-d'œuvre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les kits et réactifs soutiennent les revenus ; les instruments accélèrent leur adoption

Les kits et réactifs détenaient 41,10 % de la part du marché des tests de stérilité pharmaceutique en 2025, reflétant leur nature indispensable et à achat répété qui sous-tend des flux de trésorerie prévisibles pour les fournisseurs. Chaque opération de filtration sur membrane consomme de nouveaux tampons stériles, des bouillons de culture pré-remplis et des agents neutralisants, se traduisant par une croissance régulière des volumes à mesure que le nombre de lots mondiaux augmente. Les sachets de milieux prêts à l'emploi intégrant une traçabilité par code-barres sont désormais expédiés dans le monde entier pour éliminer les cycles d'autoclave, réduire la manipulation par les techniciens et renforcer les pistes d'audit d'intégrité des données. Les fournisseurs continuent d'intégrer des plaques de surveillance environnementale et des résidus de désinfectants dans des portefeuilles de réactifs holistiques pour verrouiller des contrats d'approvisionnement pluriannuels.

Bien que les instruments de méthodes microbiologiques rapides représentent actuellement une contribution en dollars plus modeste, ils ont enregistré un TCAC de 13,95 % et redéfinissent le mix technologique du marché des tests de stérilité pharmaceutique. Les dernières chambres d'incubation à imagerie acceptent jusqu'à 700 flacons d'échantillons simultanément et utilisent des algorithmes de vision artificielle qui signalent la croissance des colonies en huit heures. Les premiers adoptants rapportent 85 % d'économies de main-d'œuvre par rapport aux comptages manuels de plaques et obtiennent une autorisation de libération de produits plus rapide, offrant un retour sur investissement convaincant dans les usines de produits biologiques à haut débit. Les fournisseurs d'instruments associent désormais le matériel à des moteurs d'analyse par abonnement, ancrant des revenus récurrents à mesure que les utilisateurs développent leurs opérations mondiales.

Par modèle de service : les services de contrôle qualité externalisés dominent, les laboratoires internes conservent des rôles stratégiques

Les partenaires de tests de stérilité externalisés ont géré 59,60 % du volume total de tests en 2025, soit 8,31 milliards USD du marché des tests de stérilité pharmaceutique. Leur attrait découle d'une solide expertise en affaires réglementaires, d'une redondance multi-sites et de la capacité d'amortir les investissements en isolateurs sur des centaines de clients, produisant des prix inatteignables pour les laboratoires d'un seul fabricant. Les récents pilotes d'inspection à distance de la FDA favorisent davantage les grands réseaux qui maintiennent des systèmes intégrés de gestion de l'information de laboratoire capables de diffuser des données d'audit en temps réel aux régulateurs.

Les laboratoires internes restent essentiels pour les molécules blockbusters, où la production continue exige une autorisation de stérilité parallèle pour éviter un stockage coûteux des stocks. Les entreprises fabriquant à l'échelle gigantesque maintiennent des lignes d'isolateurs à barrière au sein de leurs suites de remplissage-finition principales, citant le contrôle de la propriété intellectuelle et des fenêtres de transport des échantillons plus courtes comme avantages critiques. Des modèles hybrides émergent alors que les 10 premières entreprises pharmaceutiques externalisent les lots de thérapies à faible volume mais conservent les tests de vaccins à fort volume sous leur propre toit, équilibrant flexibilité et coût.

Par méthode de test : la filtration sur membrane conserve sa primauté ; les technologies rapides gagnent du terrain

La filtration sur membrane a représenté 51,85 % de la part du marché des tests de stérilité pharmaceutique, bénéficiant de la confiance pour son large acceptation compendiale et ses taux de récupération élevés pour les micro-organismes stressés. Les configurations de filtration intègrent désormais des collecteurs à usage unique pré-stérilisés et une surveillance de la pression en ligne pour minimiser les erreurs de serrage. Les fournisseurs commercialisent également des membranes à faible adsorption adaptées aux formulations de nanoparticules lipidiques, gagnant en popularité sur les plateformes d'ARNm.

Les méthodes microbiologiques rapides sont en tête de la croissance, atteignant un TCAC de 15,28 %, portées par les encouragements de la FDA et la réduction des délais dans les chaînes d'approvisionnement des thérapies cellulaires et géniques. Les lecteurs de bioluminescence ATP signalent une contamination en quatre heures, tandis que les puces microfluidiques PCR quantifient les mycoplasmes en 30 minutes sans préparation extensive des échantillons. À mesure que les organismes compendials approuvent de nouveaux chapitres, les fabricants déploient de plus en plus des stratégies à double méthode — criblages rapides pour une autorisation préliminaire suivis d'une filtration sur membrane de confirmation — pour allier vitesse et familiarité réglementaire, faisant progressivement basculer la préférence du marché vers des modalités automatisées.

Par catégorie d'échantillon : les injectables, les produits biologiques et les vaccins concentrent l'attention des tests

Les injectables continuent d'ancrer la demande compte tenu de l'exposition directe à la circulation sanguine, représentant près de la moitié du total des événements de test en 2024. Les seringues préremplies, les flacons lyophilisés et les préparations parentérales de grand volume nécessitent des tests à 100 % des lots, et la montée des médicaments oncologiques à haute puissance amplifie le contrôle de la stérilité. Les produits biologiques et les vaccins, comprenant les protéines, les vecteurs viraux et les nanoparticules lipidiques, doivent éviter la stérilisation thermique, adoptant ainsi des enveloppes avancées de contrôle de la contamination et des contrôles fréquents de stérilité en cours de procédé.

Les combinaisons dispositifs médicaux-médicaments, telles que les stents à élution de médicaments et les injecteurs portables, étendent la portée des tests de stérilité au-delà des frontières pharmaceutiques traditionnelles, poussant les fournisseurs d'instruments à développer des fixations flexibles pour les géométries irrégulières. Les solutions ophtalmiques, bien que matures, persistent comme contributeurs stables aux tests grâce aux considérations relatives aux tissus oculaires sensibles et au passage vers des formulations sans conservateurs nécessitant des remplissages aseptiques. À mesure que la technologie à usage unique remplace les lignes en acier inoxydable, la complexité des catégories d'échantillons augmente, poussant les laboratoires à maîtriser plusieurs matrices de test sous un même toit.

Par utilisateur final : les grands groupes pharmaceutiques mènent en volume ; les ORC et les CDMO se développent rapidement

Les entreprises pharmaceutiques et biotechnologiques contrôlaient 59,75 % de la part du marché des tests de stérilité pharmaceutique en 2025, effectuant des tests en interne lorsque les économies d'échelle et la protection de la propriété intellectuelle justifient des salles blanches dédiées. Leurs programmes de stérilité s'inscrivent désormais dans des initiatives de qualité numérique à l'échelle de l'entreprise visant à exploiter les données de laboratoire pour la maintenance prédictive et l'analyse des tendances de contamination.

Les organisations de recherche et de fabrication sous contrat connaissent l'expansion la plus rapide, soutenues par l'externalisation des produits biologiques à deux chiffres et un TCAC de 13,64 % des revenus des tests de stérilité. Les prestataires de services se différencient par une accession des échantillons en 24 heures, des tests intégrés d'intégrité du système contenant-fermeture et des tableaux de bord en nuage qui alertent les clients sur les événements hors spécification en temps réel. Les fabricants de dispositifs médicaux et les pharmacies de préparation représentent des cohortes d'utilisateurs finaux émergentes cherchant une validation de stérilité de qualité pharmaceutique à mesure que les réglementations se resserrent autour des mélanges injectables et des dispositifs implantables.

Analyse géographique

L'Amérique du Nord représentait 40,35 % des revenus du marché des tests de stérilité pharmaceutique en 2025, soutenue par le leadership de la FDA sur l'adoption des MMR, un large pipeline de produits biologiques et un capital-risque abondant pour les start-ups d'automatisation. Les fabricants américains intègrent des lecteurs de croissance directe et des compteurs de colonies alimentés par l'intelligence artificielle dans des lignes de seringues à grande vitesse pour réduire le fonds de roulement, tandis que les pôles biotechnologiques canadiens s'appuient sur des laboratoires sous contrat transfrontaliers pour répondre à l'alignement de Santé Canada et de la FDA. Le secteur de remplissage-finition en expansion du Mexique se tourne vers des centres de tests tiers en Californie et au Texas, stimulant des solutions logistiques transfrontalières adaptées au maintien de l'intégrité des échantillons.

L'Europe maintient une forte demande alors que les révisions de l'Annexe 1 des BPF alimentent les investissements dans les mises à niveau des technologies de barrière. L'Allemagne et l'Irlande construisent des usines de bioprocédés sur site vierge configurées pour l'assurance de stérilité en système fermé, et la voie « Licence pour les thérapies avancées » du Royaume-Uni accélère la validation des méthodes rapides pour les thérapies cellulaires et géniques entrant dans la fabrication hospitalière. L'accent réglementaire sur l'intégrité des données pousse les laboratoires à déployer des dossiers de lot électroniques ancrés dans la chaîne de blocs que les parties prenantes peuvent auditer à distance.

L'Asie-Pacifique est la géographie à la croissance la plus rapide, projetée à un TCAC de 11,88 % jusqu'en 2031. La Chine élève les normes de stérilité via l'harmonisation de l'Administration nationale des produits médicaux avec le PIC/S, obligeant les fabricants de vaccins nationaux à importer la technologie des isolateurs auprès de fournisseurs européens. La Corée du Sud et Singapour renforcent leur statut de centres mondiaux d'exportation d'ingrédients pharmaceutiques actifs et de produits biologiques, intégrant des suites de tests de stérilité automatisés pour atteindre des cycles de libération inférieurs à 48 heures qui satisfont les modèles de stocks en flux tendu pour les clients multinationaux. Les pôles d'injectables indiens à Hyderabad et Ahmedabad forment des académies de compétences public-privé pour former des microbiologistes et remédier aux pénuries de talents, tandis que l'Australie capitalise sur des subventions gouvernementales pour développer la fabrication de vecteurs viraux liée aux réseaux universitaires hospitaliers.

Paysage concurrentiel

Le marché des tests de stérilité pharmaceutique reste modérément fragmenté mais de plus en plus façonné par la consolidation stratégique. Thermo Fisher Scientific, Sartorius et Merck KGaA exploitent des avantages d'échelle sur les instruments, les réactifs et les services, renforçant la fidélité des clients grâce à des offres groupées de solutions de bout en bout qui simplifient les flux de travail de validation. L'acquisition par Thermo Fisher de l'activité de purification et de filtration de Solventum pour 4,1 milliards USD augmente son empreinte dans le traitement en aval, permettant la vente croisée de kits de filtration sur membrane et de consommables pour isolateurs au sein d'un portefeuille de bioprocédés élargi.

Les concurrents de niveau intermédiaire, notamment STERIS et Nelson Labs, se taillent des niches via des services de tests rapides garantissant une autorisation de stérilité en six jours, séduisant les fabricants de thérapies cellulaires et géniques avec des durées de conservation de produits ultra-courtes. La fusion par Danaher de Cytiva et Pall crée une plateforme technologique de bioprocédés de 7,5 milliards USD qui marie le matériel de filtration aux logiciels d'analyse, promettant des packages intégrés d'assurance de stérilité pour les lignes de production à usage unique. Les fournisseurs intègrent de plus en plus des tableaux de bord en mode service logiciel qui transforment les comptages de colonies en informations de qualité prédictive, différenciant les offres sur la base de la profondeur de l'analyse des données plutôt que des caractéristiques matérielles autonomes.

Les perturbateurs émergents se concentrent sur la robotique guidée par l'intelligence artificielle, les flux de travail de validation natifs en nuage et les isolateurs de paillasse miniatures conçus pour la production décentralisée en milieu hospitalier de thérapies autologues. Des entreprises soutenues par le capital-risque telles que Persist AI déploient des laboratoires robotiques modulaires pour automatiser le développement des méthodes de test, séduisant les start-ups dépourvues d'infrastructure de contrôle qualité interne mais réticentes à s'appuyer uniquement sur des prestataires tiers. L'intensité concurrentielle tourne donc autour du délai d'obtention des résultats, de la traçabilité numérique et de la capacité flexible adaptée à des pipelines de thérapies hétérogènes plutôt que sur le seul prix.

Leaders du secteur des tests de stérilité pharmaceutique

-

Charles River Laboratories Inc.

-

Merck KGaA

-

Sartorius AG

-

SGS SA

-

Thermo Fisher Scientific Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Thermo Fisher Scientific a acquis l'activité de purification et de filtration de Solventum pour 4,1 milliards USD, élargissant ses capacités de bioproduction et visant 125 millions USD de synergies de résultat opérationnel d'ici 2030.

- Février 2025 : STERIS a ouvert un nouveau laboratoire de tests et de validation à Swindon, au Royaume-Uni, élargissant sa portée en matière de tests de stérilité en Europe.

- Février 2025 : Jabil a acquis Pharmaceutics International Inc., ajoutant 33 445 m² de capacité de remplissage aseptique et de haute puissance à son réseau de CDMO.

- Janvier 2025 : Pace Life Sciences a acquis un laboratoire du New Jersey auprès de Curia, renforçant ses services de stérilité enregistrés auprès de la FDA et d'intégrité du système contenant-fermeture.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des tests de stérilité pharmaceutique comme l'ensemble des revenus générés dans le monde à partir des instruments, des accessoires à usage unique, des milieux de culture prêts à l'emploi, des kits de réactifs et des services de stérilité, de biocharge et d'endotoxines à honoraires qui confirment l'absence de micro-organismes viables dans les produits médicamenteux finis, les matières premières et les intrants de fabrication aseptique. L'univers couvre les protocoles conventionnels de filtration sur membrane et d'inoculation directe, ainsi que les méthodes microbiologiques rapides qui gagnent désormais une acceptation réglementaire.

Exclusion du périmètre : les tests de stérilité vétérinaires, alimentaires et environnementaux restent en dehors du cadre.

Aperçu de la segmentation

-

Par type de produit

- Instruments

- Kits et réactifs

- Milieux de culture

- Accessoires de tests de stérilité

- Autres

-

Par type de service

- Tests internes

- Services de tests de stérilité externalisés

-

Par méthode de test

- Filtration sur membrane

- Inoculation directe

- Méthodes microbiologiques rapides

- Autres méthodes

-

Par utilisateur final

- Entreprises pharmaceutiques et biotechnologiques

- Fabricants de dispositifs médicaux

- ORC et CDMO

- Pharmacies de préparation

- Autres

-

Par géographie

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

-

Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

-

Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

-

Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

-

Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes ont interrogé des directeurs d'assurance qualité dans des entreprises fabricant des médicaments injectables, des superviseurs de microbiologie dans des laboratoires de tests externalisés en Amérique du Nord, en Europe et en Asie-Pacifique, ainsi que des ingénieurs de validation auprès de fabricants d'équipements d'origine d'isolateurs. Ces échanges ont remis en question les hypothèses de recherche documentaire sur les taux d'échec des tests, l'utilisation du débit des laboratoires et les vitesses d'adoption des kits de bioluminescence ATP, affinant ainsi les coefficients du modèle.

Recherche documentaire

Nous avons commencé par des piliers du domaine public tels que les statistiques de licences de produits biologiques de la FDA américaine, la base de données EudraGMDP de l'Agence européenne des médicaments, les journaux des certificats de conformité de l'EDQM, les avis d'adoption du chapitre <71> de la Pharmacopée des États-Unis, et les codes d'expédition douanière pour les HS 3002 et HS 3821 qui suivent les injectables stériles et les milieux de culture. Les rapports annuels, les formulaires 10-K, les présentations aux investisseurs et les communiqués de presse sur les expansions d'installations des principaux CDMO de remplissage stérile ont fourni des données sur le nombre de lignes de production et le débit. Des ressources payantes sélectionnées, notamment D&B Hoovers pour les revenus des entreprises, Dow Jones Factiva pour les nouvelles de démarrage d'usines et Questel pour les volumes de brevets d'isolateurs de stérilité, ont ancré les estimations de densité concurrentielle. L'ensemble des sources secondaires est illustratif, non exhaustif, et de nombreux autres documents ont contribué à la vérification des faits et à la construction du contexte.

Dimensionnement du marché et prévisions

Les bassins de demande descendants ont été construits en cartographiant les volumes mondiaux de lots de médicaments stériles (tirés des statistiques de libération réglementaire) sur les événements de tests de stérilité obligatoires, qui sont ensuite pondérés par les coûts à l'aide de références de prix de service moyens spécifiques à chaque région et de mix de consommables. Les cumuls des fournisseurs d'expéditions d'isolateurs et les factures de prix par kit échantillonnées ont fourni une vérification de vraisemblance ascendante. Les variables clés comprennent : a) les nouveaux lancements d'injectables stériles, b) la proportion de lots libérés via des méthodes rapides, c) la pénétration des tests externalisés, d) la consommation moyenne de kits par lot, et e) les cycles de remplacement des isolateurs. La régression multivariée sur la croissance des lots sur cinq ans, la part externalisée et la taille du pipeline de produits biologiques pilote les prévisions 2025-2030 ; les lacunes dans les prix de vente moyens échantillonnés sont comblées par des séries de prix régionaux mixtes.

Validation des données et cycle de mise à jour

Les résultats passent par un examen en trois couches : indicateurs de variance automatisés, vérifications croisées entre tableaux par les pairs, et validation par un analyste senior. Les modèles sont actualisés annuellement, avec des révisions intra-annuelles déclenchées par des événements importants tels que l'application de l'Annexe 1 ou des ajouts majeurs de capacité de CDMO.

Pourquoi notre référence des tests de stérilité pharmaceutique est fiable

Les chiffres publiés divergent parce que les entreprises découpent le marché différemment ; certaines ne comptent que les honoraires externalisés, d'autres ignorent les consommables de méthodes rapides, et les cadences d'actualisation varient.

Les principaux facteurs d'écart comprennent l'étendue du périmètre, l'inclusion des flux de capital des instruments, le calendrier de conversion des devises et le fait que l'adoption des méthodes rapides est traitée comme un scénario de base ou un scénario haussier.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 13,94 milliards USD (2025) | ||

| 1,93 milliard USD (2025) | Cabinet de conseil mondial A | Exclut les ventes d'instruments ; utilise une adoption conservatrice des méthodes rapides |

| 1,80 milliard USD (2024) | Revue professionnelle B | Ne capture que les revenus des services externalisés ; omet la consommation de kits en APAC |

| 1,54 milliard USD (2025) | Association professionnelle C | Applique des prix de vente moyens uniformes et un décalage d'actualisation annuelle de deux ans |

La comparaison montre que lorsque nos analystes intègrent la portée complète des produits et services, les échelles de prix spécifiques à chaque région et des validations primaires opportunes, la référence qui en résulte est plus large mais étayée par des preuves, offrant aux décideurs un point de départ fiable et transparent.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des tests de stérilité pharmaceutique ?

Le marché des tests de stérilité pharmaceutique s'élève à 15,44 milliards USD en 2026 et devrait atteindre 25,72 milliards USD d'ici 2031 à un TCAC de 10,74 %.

Quelle région est en tête des revenus mondiaux ?

L'Amérique du Nord détient 40,35 % des revenus du secteur grâce au soutien de la FDA à l'adoption des méthodes microbiologiques rapides et à un large pipeline de produits biologiques.

Pourquoi les méthodes microbiologiques rapides gagnent-elles du terrain ?

Elles peuvent réduire les délais des tests de stérilité de 14 jours à moins de 72 heures, permettant une libération plus rapide des lots pour les thérapies cellulaires et géniques sensibles au temps.

Quelle est l'importance de l'externalisation dans les tests de stérilité ?

Les services de contrôle qualité externalisés représentent 59,60 % des dépenses totales de tests, reflétant la préférence des fabricants à accéder à des capacités spécialisées sans investissement en capital lourd.

Quelle catégorie de produits génère les revenus les plus élevés ?

Les kits et réactifs contribuent à la part la plus élevée à 41,10 % car chaque opération de test de stérilité nécessite de nouveaux consommables.

Quel est le principal obstacle à l'adoption des technologies rapides ?

Les coûts en capital élevés des isolateurs automatisés — dépassant souvent 500 000 USD — restent le principal obstacle financier pour les petits fabricants.

Dernière mise à jour de la page le: