Taille et Part du Marché des Stents Biodégradables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

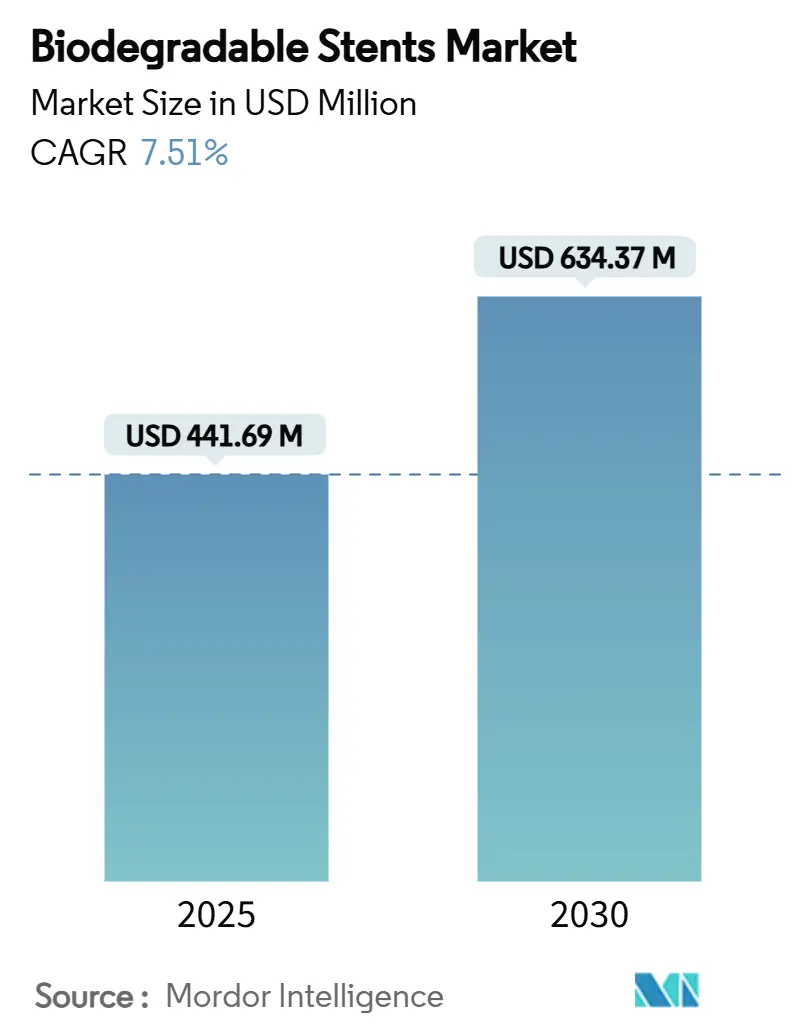

| Taille du Marché (2025) | 441.69 Millions de dollars américains |

| Taille du Marché (2030) | 634.37 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 7.51% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Stents Biodégradables par Mordor Intelligence

La taille du marché des stents biodégradables a atteint 441,69 millions USD en 2025 et devrait progresser jusqu'à 634,37 millions USD d'ici 2030, enregistrant un CAGR de 7,51 % sur la période. Les incitations réglementaires, les avancées dans la science des polymères et des alliages de magnésium, ainsi que la prévalence croissante des maladies cardiovasculaires chez les personnes âgées ont combiné leurs effets pour faire des échafaudages temporaires entièrement résorbables une alternative attrayante aux implants métalliques permanents. Les hôpitaux et les centres chirurgicaux ambulatoires considèrent désormais la technologie résorbable comme un moyen de réduire les complications à long terme, tandis que les médecins apprécient la flexibilité thérapeutique préservée pour les interventions futures. Les principaux fabricants augmentent leur capacité de production de lactide de haute pureté et de magnésium pour éviter les goulets d'étranglement dans la chaîne d'approvisionnement, et les premiers adoptants documentent des résultats favorables en conditions réelles qui renforcent davantage la confiance clinique. Ensemble, ces facteurs placent le marché des stents biodégradables sur une trajectoire ascendante régulière, à mesure que les améliorations de plateforme répondent aux enjeux de résistance mécanique, de déployabilité et de contrôle de la dégradation.

Points Clés du Rapport

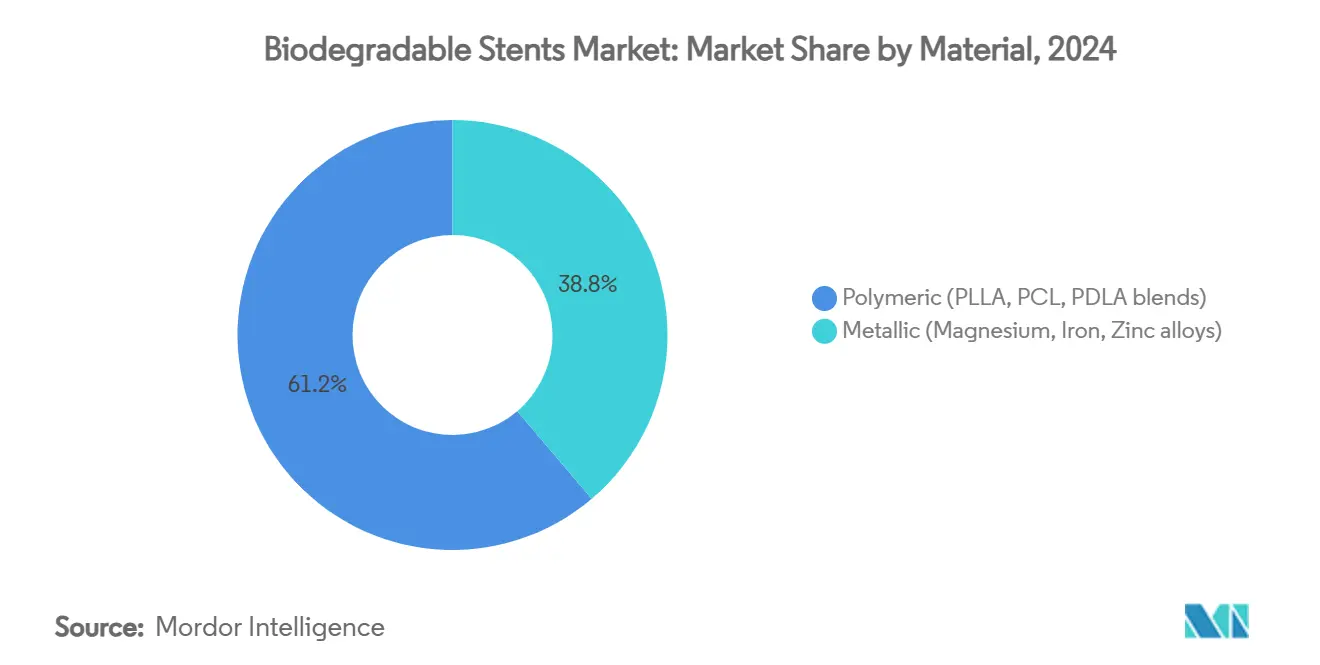

- Par matériau, les plateformes polymériques ont représenté 61,22 % des revenus de 2024, tandis que les échafaudages métalliques devraient croître à un CAGR de 11,22 % jusqu'en 2030.

- Par application, la maladie coronarienne a dominé avec une part de 76,34 % en 2024 ; la maladie artérielle périphérique devrait se développer à un CAGR de 11,67 % jusqu'en 2030.

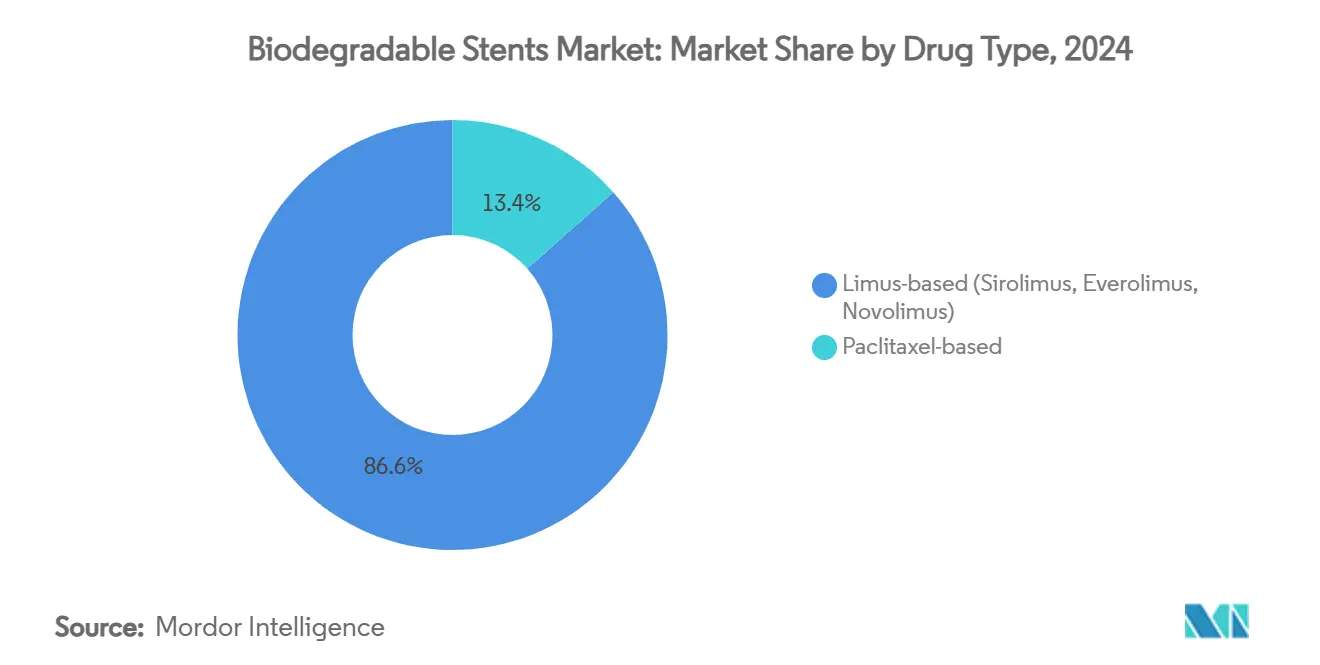

- Par type de médicament, les échafaudages à base de limus ont représenté 86,56 % de la demande de 2024 et devraient croître à un CAGR de 10,66 % jusqu'en 2030.

- Par utilisateur final, les hôpitaux ont représenté 67,45 % des procédures de 2024, tandis que les centres chirurgicaux ambulatoires devraient progresser à un CAGR de 9,78 % sur l'horizon de prévision.

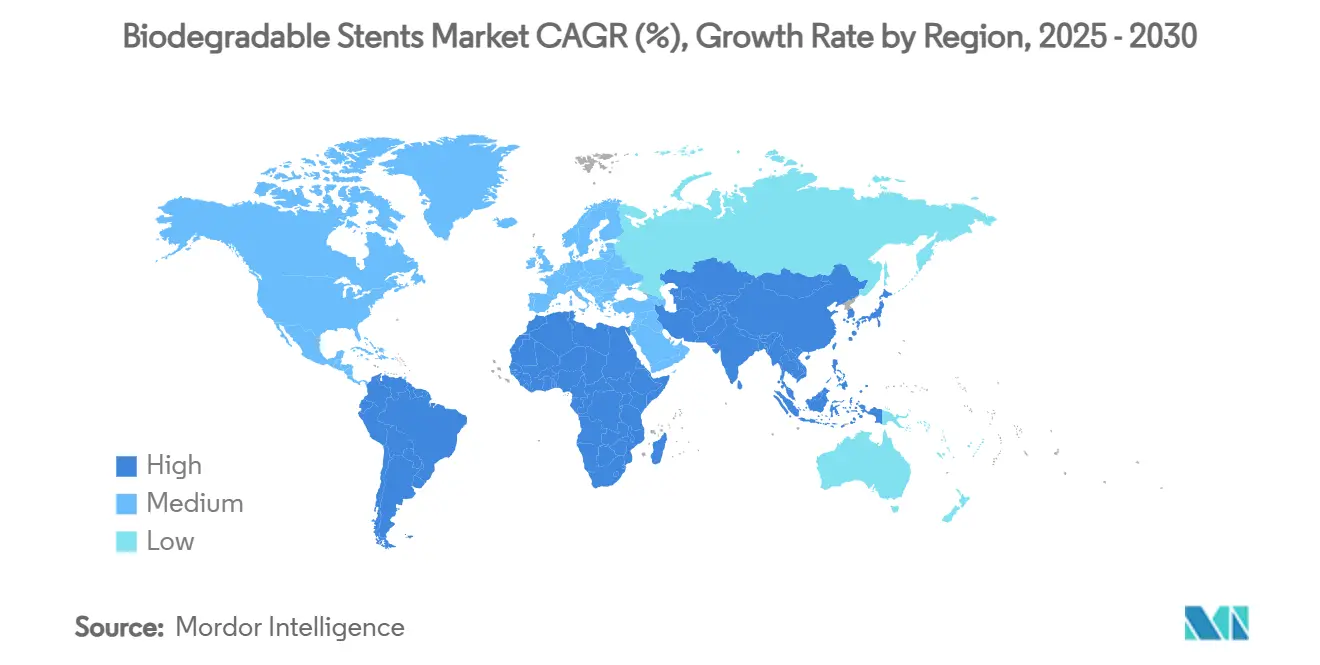

- Par géographie, l'Amérique du Nord a capté 37,33 % des ventes de 2024, tandis que l'Asie-Pacifique devrait afficher un CAGR de 10,12 % d'ici 2030.

Tendances et Perspectives du Marché Mondial des Stents Biodégradables

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Vents favorables réglementaires sur les dispositifs résorbables | +1.8% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Volumes d'ICP stimulés par le vieillissement de la population | +1.5% | Marchés développés mondiaux | Long terme (≥ 4 ans) |

| Avancées en science des polymères (co-polymères PLLA) | +1.2% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Données post-commercialisation validant la sécurité des BRS | +1.0% | Mondial | Moyen terme (2-4 ans) |

| Compression des coûts des alliages de magnésium | +0.9% | Asie-Pacifique avec répercussions mondiales | Moyen terme (2-4 ans) |

| Échafaudages personnalisés imprimés en 3D spécifiques au patient | +0.7% | Amérique du Nord, Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vents Favorables Réglementaires sur les Dispositifs Résorbables

Les agences de santé proposent désormais des voies d'examen accélérées pour les échafaudages temporaires, car ils résolvent les complications liées aux implants à long terme. La désignation de percée accordée par la FDA au bioadaptateur DynamX en juin 2024 raccourcit les délais d'approbation et réduit les obstacles aux essais cliniques pour les technologies bioresorbables innovantes. L'Europe a introduit des voies d'accélération parallèles, notamment pour les dispositifs qui se résorbent en moins de 24 mois et présentent un remodelage favorable. Les nouveaux cadres réglementaires réduisent le délai de mise sur le marché pour les plateformes bien documentées et favorisent les entreprises dotées d'une solide expertise réglementaire. En conséquence, les entreprises capables de combiner des données cliniques robustes avec des soumissions rationalisées acquièrent des avantages de premier entrant sur le marché des stents biodégradables. Ces soutiens politiques devraient se poursuivre à moyen terme, les agences cherchant à réduire les réinterventions et les coûts globaux de santé.

Volumes d'ICP Stimulés par le Vieillissement de la Population

Les gains d'espérance de vie mondiale signifient que davantage d'adultes vivent assez longtemps pour développer une maladie coronarienne, et les personnes de plus de 65 ans représentent désormais la cohorte à la croissance la plus rapide subissant des interventions coronariennes percutanées. Les patients âgés bénéficient des échafaudages entièrement résorbables car le soutien temporaire évite la thrombose tardive, maintient la flexibilité des artères et simplifie les éventuelles futures procédures de pontage ou de pose de stent. Les données à long terme du registre BIOSOLVE-IV confirment que les plateformes en magnésium offrent une survie sans événement comparable aux stents à élution médicamenteuse contemporains tout en éliminant le matériau étranger permanent.[1]Run-Lin Gao et al., "Résultats du Registre BiOSOLVE-IV," EuroIntervention, eurointervention.pcronline.comLes administrateurs hospitaliers considèrent également cette technologie comme un moyen de réduire les réadmissions. La dynamique démographique soutiendra donc la demande pendant au moins la prochaine décennie.

Avancées en Science des Polymères (Co-Polymères PLLA)

Les formulations améliorées d'acide poly-L-lactique combinent désormais des masses moléculaires affinées avec des additifs co-polymères qui renforcent la résistance radiale sans ralentir l'absorption. Des dispositifs tels qu'Evermine50 utilisent des entretoises de 50 microns pour correspondre au profil de franchissement des stents à élution médicamenteuse métalliques tout en disparaissant en deux ans.[2]Équipe éditoriale de Meril Life Sciences, "Stent à Élution Médicamenteuse Evermine50," Meril Life, merillife.com Les fabricants exploitent des réservoirs médicamenteux à l'échelle nanométrique pour synchroniser la libération du médicament avec la résorption de l'échafaudage, renforçant ainsi la cicatrisation endothéliale. L'évolution vers des polymères ultra-minces et à haute résistance réduit l'écart de performance avec le métal tout en maintenant des coûts de production prévisibles. Ces avancées font des conceptions polymériques un pilier fiable du marché des stents biodégradables, même à mesure que les systèmes métalliques arrivent à maturité.

Données Post-Commercialisation Validant la Sécurité des BRS

Les données probantes du monde réel dissipent les doutes antérieurs en matière de sécurité. Le suivi à cinq ans de l'étude ABSORB IV montre que les courbes d'événements convergent avec celles des stents à élution médicamenteuse métalliques une fois l'échafaudage entièrement résorbé.[3]Gregg W. Stone et al., "Résultats à Cinq Ans Après Implantation d'Échafaudages Coronariens Bioresorbables avec une Technique Améliorée," Journal of the American College of Cardiology, jacc.orgLes registres en Asie-Pacifique et en Europe signalent désormais une thrombose tardive de l'échafaudage négligeable lorsque les médecins utilisent l'imagerie intravasculaire pour un dimensionnement précis. Ces données rassurent les interventionnistes qui avaient hésité après l'échec de la première génération Absorb. À mesure que la confiance revient, les volumes de procédures augmentent, notamment pour les patients plus jeunes et à faible risque dont les artères pourraient nécessiter de futures interventions.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Seuils d'évaluation clinique plus stricts de la FDA et de l'EMA | -1.2% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Échecs historiques de l'Absorb BVS entamant la confiance des cliniciens | -0.9% | Marchés établis mondiaux | Court terme (≤ 2 ans) |

| Fragilité de la chaîne d'approvisionnement en lactide de haute pureté | -0.7% | Concentration en Asie-Pacifique | Court terme (≤ 2 ans) |

| Lacune de formation des cardiologues interventionnels | -0.6% | Marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Seuils d'Évaluation Clinique Plus Stricts de la FDA et de l'EMA

À la suite des premiers revers liés aux échafaudages, les régulateurs exigent désormais un suivi clinique et par imagerie sur plusieurs années, ce qui allonge la durée et le coût des essais. La FDA insiste sur une documentation complète par OCT ou IVUS des profils de dégradation, ce qui élève les budgets de développement au-delà des capacités de nombreuses start-ups. Des normes européennes similaires se concentrent sur la perméabilité vasculaire à long terme plutôt que sur le succès procédural à court terme. Bien que ces règles protègent les patients, elles consolident également le marché des stents biodégradables autour des entreprises disposant de réserves de capital importantes et d'infrastructures d'essais existantes.

Échecs Historiques de l'Absorb BVS Entamant la Confiance des Cliniciens

Le rappel en 2017 du dispositif de première génération d'Abbott a laissé une impression durable sur les opérateurs à fort volume. De nombreux praticiens favorisent encore les stents à élution médicamenteuse métalliques, sauf en présence de preuves solides du monde réel. Les fabricants investissent désormais massivement dans le tutorat et la formation à l'imagerie pour reconstruire la confiance, mais la résistance reste un frein à court terme à l'adoption dans les centres conservateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matériau : Les Plateformes Métalliques Stimulent l'Innovation

Les échafaudages polymériques ont représenté 61,22 % de la part du marché des stents biodégradables en 2024, grâce à la maturité de la technologie PLLA et à l'abondance des données cliniques. Cependant, la taille du marché des stents biodégradables attribuable aux alliages de magnésium et de fer se développe à un CAGR de 11,22 %, car la nouvelle métallurgie comble l'écart de résistance radiale avec les stents à élution médicamenteuse métalliques tout en préservant une résorption complète en 12 à 18 mois. Dans la période actuelle, les médecins choisissent encore les dispositifs polymériques pour les lésions coronariennes de routine en raison des techniques de déploiement familières et de la dégradation prévisible. Les échafaudages métalliques sont rapidement passés des premières études de faisabilité aux essais pivots, soutenus par des preuves d'imagerie montrant une dégradation uniforme sans réponse inflammatoire. Les plateformes en fer, bien que naissantes, permettent des conceptions ultra-minces de 60 microns qui suscitent de l'intérêt pour les maladies des petits vaisseaux. Les économies d'échelle de fabrication en Asie-Pacifique compriment les prix des alliages, réduisant les différences de coût avec les dispositifs polymériques. En conséquence, le marché des stents biodégradables verra probablement un mélange équilibré de matériaux d'ici la fin de la période de prévision.

Les fabricants différencient les conceptions métalliques par la composition des alliages, la cinétique d'élution médicamenteuse et les revêtements de surface propriétaires qui modulent l'endothélialisation. Les programmes de recherche se concentrent sur les améliorations du zinc pour ralentir la corrosion dans les artères périphériques qui nécessitent un soutien plus long. Pendant ce temps, les innovateurs en polymères intègrent des réservoirs nano-lipidiques et des peptides bioactifs dans des matrices PLLA, visant à délivrer des effets antithrombotiques sans thérapie systémique. Ces trajectoires mixtes garantissent que les polymères et les métaux restent complémentaires plutôt que mutuellement exclusifs, offrant aux cliniciens une boîte à outils plus large pour des stratégies spécifiques aux lésions.

Par Application : L'Expansion Périphérique s'Accélère

Les interventions coronariennes ont généré 76,34 % des revenus en 2024, les médecins ayant adopté avec confiance les plateformes PLLA et magnésium de deuxième génération. La taille du marché des stents biodégradables liée à la maladie artérielle périphérique devrait augmenter rapidement, car l'approbation d'Esprit BTK d'Abbott a prouvé la valeur clinique des échafaudages résorbables dans les vaisseaux tibiaux mobiles où le métal permanent risque de se fracturer. Les chirurgiens traitant l'ischémie critique des membres apprécient l'élimination du matériau étranger à long terme qui peut compliquer les futures procédures de pontage. Les indications gastro-intestinales, urétérales et des voies respiratoires sont encore de niche, mais les essais pilotes d'échafaudages personnalisés imprimés en 3D montrent une perméabilité et un confort patient prometteurs. Les hôpitaux dotés d'unités thoraciques se préparent à des programmes d'utilisation compassionnelle qui traitent l'effondrement des voies respiratoires pédiatriques avec des stents personnalisés.

Dans la pratique coronarienne, la technologie résorbable est désormais en concurrence directe avec les stents à élution médicamenteuse métalliques premium dans les segments à faible risque et pénètre les lésions calcifiées complexes grâce à une résistance radiale améliorée. Les volumes périphériques s'accéléreront probablement une fois que les codes de remboursement auront rattrapé leur retard et que des outils de déploiement dédiés seront entrés sur le marché. Les indications non vasculaires restent en développement précoce, mais les résultats cliniques précoces favorables et l'intérêt croissant des chirurgiens suggèrent un potentiel significatif au-delà de 2030. Ces diverses voies cliniques renforcent la pertinence à long terme du marché des stents biodégradables.

Par Type de Médicament : La Dominance des Limus se Poursuit

Les revêtements à base de limus ont représenté 86,56 % des revenus de 2024, la plus grande part du marché des stents biodégradables, et devraient se développer à un CAGR de 10,66 % jusqu'en 2030 grâce aux profils de sirolimus, d'évérolimus et de novolimus qui s'alignent bien avec les délais de résorption des échafaudages. Les données solides à cinq ans des plateformes DESolve et DREAMS confirment zéro thrombose définitive de l'échafaudage dans les dispositifs à limus correctement implantés, renforçant la confiance des cardiologues et maintenant les formulaires hospitaliers. Les fabricants continuent d'affiner les conceptions de nano-réservoirs qui synchronisent la libération du médicament avec la dégradation du polymère ou du magnésium, ce qui réduit davantage la perte de lumière tardive et minimise le besoin d'une thérapie antiplaquettaire double prolongée. Ces avantages de performance maintiennent les produits à base de limus au centre des décisions d'achat dans les laboratoires de cathétérisme hospitaliers et les centres ambulatoires qui souhaitent des résultats prévisibles avec un minimum de soins post-procéduraux. En conséquence, les échafaudages à base de limus resteront la référence par rapport à laquelle les nouveaux concepts médicamenteux ou sans médicament seront évalués.

Les revêtements au paclitaxel occupent une niche petite mais stable, préférés pour certaines lésions périphériques où leur mécanisme antiprolifératif distinct offre une compatibilité vasculaire. La taille du marché des stents biodégradables liée aux échafaudages sans médicament est encore modeste, mais les premières études sur les surfaces fonctionnalisées au collagène indiquent une voie viable pour éliminer les charges pharmacologiques tout en favorisant une cicatrisation endothéliale rapide. Des stratégies combinées associant de faibles doses de limus à des couches de micro-ARN ou de peptides sont à l'étude, visant à raccourcir les régimes antiplaquettaires et à séduire les patients à risque hémorragique. Sur la fenêtre de prévision, la technologie à base de limus conservera sa dominance, mais les gains progressifs des améliorations au paclitaxel et des surfaces bioactives diversifieront les choix cliniques et assureront une innovation saine dans toute la catégorie.

Les hôpitaux ont représenté 67,45 % de la part du marché des stents biodégradables en 2024, reflétant leur dominance dans les procédures cardiovasculaires complexes qui nécessitent une imagerie intensive et une surveillance post-opératoire. Leurs laboratoires de cathétérisme établis, leurs équipes chirurgicales sur site et leur couverture de remboursement maintiennent des volumes de procédures élevés, notamment pour les maladies plurivasculaires et les patients à haut risque. Les établissements d'enseignement génèrent également des données de registre pivots qui informent les mises à jour des recommandations et soutiennent la demande hospitalière. Cependant, les administrateurs font face à des pressions de maîtrise des coûts et cherchent à transférer les cas de moindre acuité vers des centres ambulatoires pour libérer la capacité des salles d'opération. Ces dynamiques financières préparent le terrain pour que les centres chirurgicaux ambulatoires captent une plus grande part des poses d'échafaudages simples au cours des cinq prochaines années.

Les centres chirurgicaux ambulatoires devraient développer leur volume de procédures à un CAGR de 9,78 % jusqu'en 2030, ajoutant une valeur incrémentale notable à la taille du marché des stents biodégradables pendant la fenêtre de prévision. Leurs flux de travail rationalisés réduisent les frais généraux et permettent une sortie le jour même, ce qui séduit les payeurs et les patients. La technologie des échafaudages temporaires convient à ces environnements car elle réduit la surveillance à long terme et évite les complications tardives liées aux corps étrangers. Les entreprises de dispositifs soutiennent ce changement en concevant des systèmes de livraison simplifiés et en proposant des modules de formation ciblés qui raccourcissent la courbe d'apprentissage pour le personnel des centres chirurgicaux ambulatoires. À mesure que la compétence se répand et que les payeurs ajustent les barèmes de remboursement, les centres ambulatoires compléteront les hôpitaux plutôt que de les supplanter, élargissant l'accès global aux solutions de stents entièrement résorbables.

Analyse Géographique

L'Amérique du Nord a conservé 37,33 % des ventes de 2024 grâce aux premières approbations de la FDA, à une large couverture d'assurance et à une concentration de centres de cardiologie interventionnelle à fort volume. Des réseaux de registres étendus fournissent des résultats du monde réel qui alimentent les recommandations de pratique et renforcent la confiance des médecins. Le marché des stents biodégradables bénéficie également de chaînes d'approvisionnement intégrées qui sécurisent les intrants en polymère et en magnésium de haute pureté. Les symposiums de formation organisés par les sociétés professionnelles assurent un vivier constant d'opérateurs qualifiés qui adoptent rapidement les nouvelles plateformes.

L'Europe suit de près, soutenue par des consortiums de recherche coordonnés et des systèmes d'approvisionnement fondés sur la valeur qui favorisent les dispositifs réduisant les complications à long terme. Une surveillance post-approbation complète dans toute la région soutient la confiance des médecins et favorise une adoption stable. Les praticiens européens sont souvent pionniers dans des applications complexes telles que les occlusions totales chroniques et les lésions de bifurcation, validant des cas d'usage adoptés ultérieurement ailleurs. Les pressions tarifaires, cependant, exigent que les fabricants démontrent des compensations de coûts claires en réduisant les réinterventions tardives.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, avec un CAGR attendu de 10,12 % jusqu'en 2030, à mesure que la prévalence croissante des maladies cardiovasculaires croise une expansion rapide des infrastructures de santé. Les fabricants nationaux en Chine et en Inde développent la production locale d'alliages de magnésium et de PLLA, réduisant les prix des dispositifs et accélérant la pénétration dans les villes de deuxième rang. Les gouvernements investissent massivement dans la formation en cardiologie interventionnelle et subventionnent les équipements d'imagerie avancée, comblant les lacunes historiques en expertise procédurale. À terme, la région est susceptible de défier l'Amérique du Nord pour le leadership en volume de procédures, bien que le remboursement et les recommandations cliniques uniformes restent des travaux en cours.

Paysage Concurrentiel

Le marché des stents biodégradables présente une fragmentation modérée avec une consolidation émergente. Les grandes entreprises de dispositifs diversifiées acquièrent des spécialistes des échafaudages pour élargir leurs portefeuilles et sécuriser la propriété intellectuelle. L'acquisition par Teleflex de la branche d'intervention vasculaire de Biotronik en février 2025 illustre cette tendance, ajoutant la plateforme résorbable en magnésium Freesolve à la gamme de Teleflex. De tels mouvements permettent aux acquéreurs de tirer parti des canaux de vente établis et des économies d'échelle de fabrication, améliorant les positions de coût et élargissant la portée géographique.

La concurrence se concentre sur trois axes : l'innovation des matériaux, la sophistication de la délivrance médicamenteuse et l'outillage de déploiement. Les pionniers du magnésium mettent l'accent sur l'endothélialisation rapide et la force radiale supérieure, tandis que les leaders en polymères investissent dans des réservoirs médicamenteux à l'échelle nanométrique et des revêtements de surface bioactifs. Les perturbateurs de la fabrication additive poursuivent des dispositifs spécifiques aux patients qui peuvent s'étendre aux domaines pédiatrique, des voies respiratoires et gastro-intestinal. La nécessité de preuves cliniques étendues incite aux partenariats avec des centres académiques qui mènent des essais multicentriques et génèrent des publications évaluées par des pairs pour soutenir les soumissions réglementaires.

Les barrières à l'entrée restent élevées en raison des exigences strictes en matière de critères d'évaluation et de l'intensité capitalistique de la fabrication de polymères purs et d'alliages à haute tolérance. Les petites entreprises innovantes accordent souvent des licences technologiques ou acceptent des investissements minoritaires de la part de grands acteurs stratégiques cherchant à diversifier leur pipeline. Sur l'horizon de prévision, la concentration du marché augmentera lentement, mais les cycles d'innovation resteront actifs à mesure que les start-ups exploitent des indications ciblées et des matériaux novateurs pour défier les acteurs établis.

Leaders du Secteur des Stents Biodégradables

Abbott Laboratories

Boston Scientific

Terumo Corporation

Teleflex

Reva Medical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Teleflex Incorporated a finalisé l'acquisition de la division Intervention Vasculaire de Biotronik, ajoutant la technologie résorbable en magnésium Freesolve à son portefeuille interventionnel.

- Juillet 2024 : MicroPort Scientific Corporation a obtenu l'approbation de la NMPA pour Firesorb®, le premier stent cardiaque entièrement bioresorbable de nouvelle génération.

Portée du Rapport sur le Marché Mondial des Stents Biodégradables

| Polymériques (mélanges PLLA, PCL, PDLA) |

| Métalliques (alliages magnésium, fer, zinc) |

| Maladie Coronarienne |

| Maladie Artérielle Périphérique |

| Sténoses Gastro-intestinales |

| Obstruction Urétérale |

| Sténose des Voies Respiratoires |

| À base de limus (sirolimus, évérolimus, novolimus) |

| À base de paclitaxel |

| Hôpitaux |

| Laboratoires de Cathétérisme Cardiaque |

| Centres Chirurgicaux Ambulatoires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Matériau | Polymériques (mélanges PLLA, PCL, PDLA) | |

| Métalliques (alliages magnésium, fer, zinc) | ||

| Par Application | Maladie Coronarienne | |

| Maladie Artérielle Périphérique | ||

| Sténoses Gastro-intestinales | ||

| Obstruction Urétérale | ||

| Sténose des Voies Respiratoires | ||

| Par Type de Médicament | À base de limus (sirolimus, évérolimus, novolimus) | |

| À base de paclitaxel | ||

| Par Utilisateur Final | Hôpitaux | |

| Laboratoires de Cathétérisme Cardiaque | ||

| Centres Chirurgicaux Ambulatoires | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur mondiale des stents biodégradables en 2025 ?

Le marché des stents biodégradables s'élève à 441,69 millions USD en 2025.

À quelle vitesse le marché devrait-il croître ?

Il devrait enregistrer un CAGR de 7,51 % et atteindre 634,37 millions USD d'ici 2030.

Quelle catégorie de matériaux se développe le plus rapidement ?

Les échafaudages métalliques en magnésium progressent à un CAGR de 11,22 % jusqu'en 2030.

Quelle région devrait connaître la croissance la plus élevée ?

L'Asie-Pacifique devrait afficher un CAGR de 10,12 % sur la période.

Qui domine l'utilisation des formulations médicamenteuses dans les échafaudages actuels ?

Les médicaments à base de limus représentent 86,56 % de la demande de 2024 et continuent de croître.

Où les procédures ambulatoires gagnent-elles du terrain ?

Les centres chirurgicaux ambulatoires sont le segment d'utilisateurs finaux à la croissance la plus rapide, progressant à un CAGR de 9,78 %.

Dernière mise à jour de la page le: