Taille et part du marché de la filtration stérile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

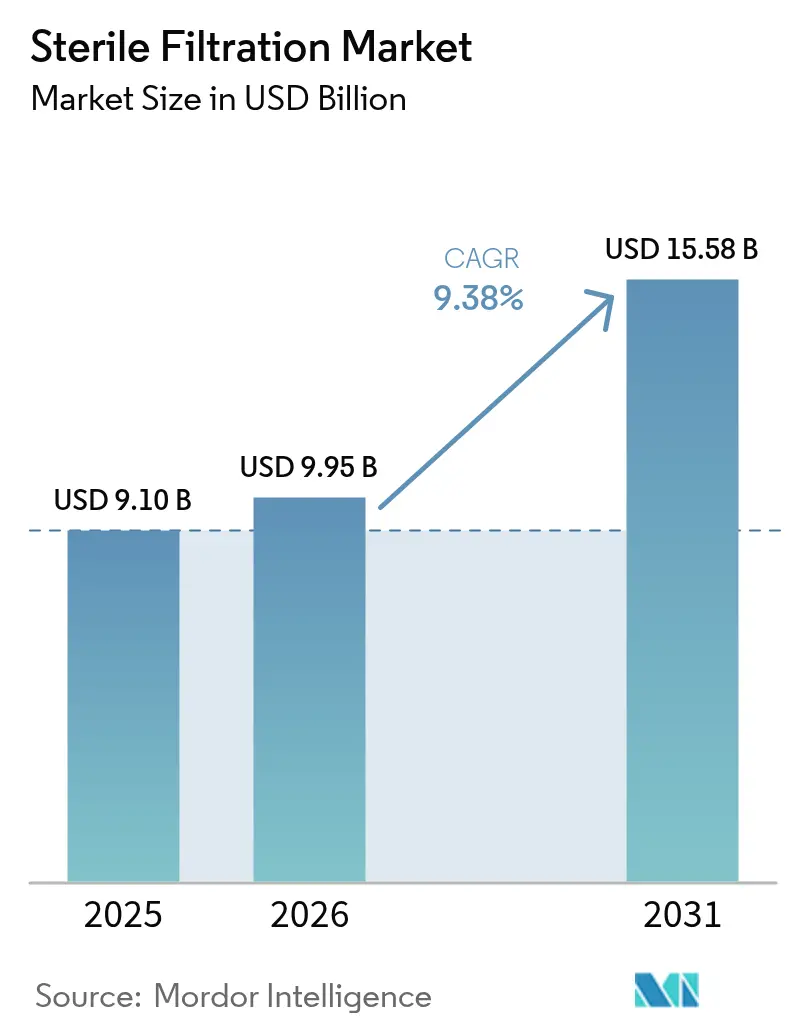

| Taille du Marché (2026) | 9.95 Milliards de dollars |

| Taille du Marché (2031) | 15.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.38% CAGR |

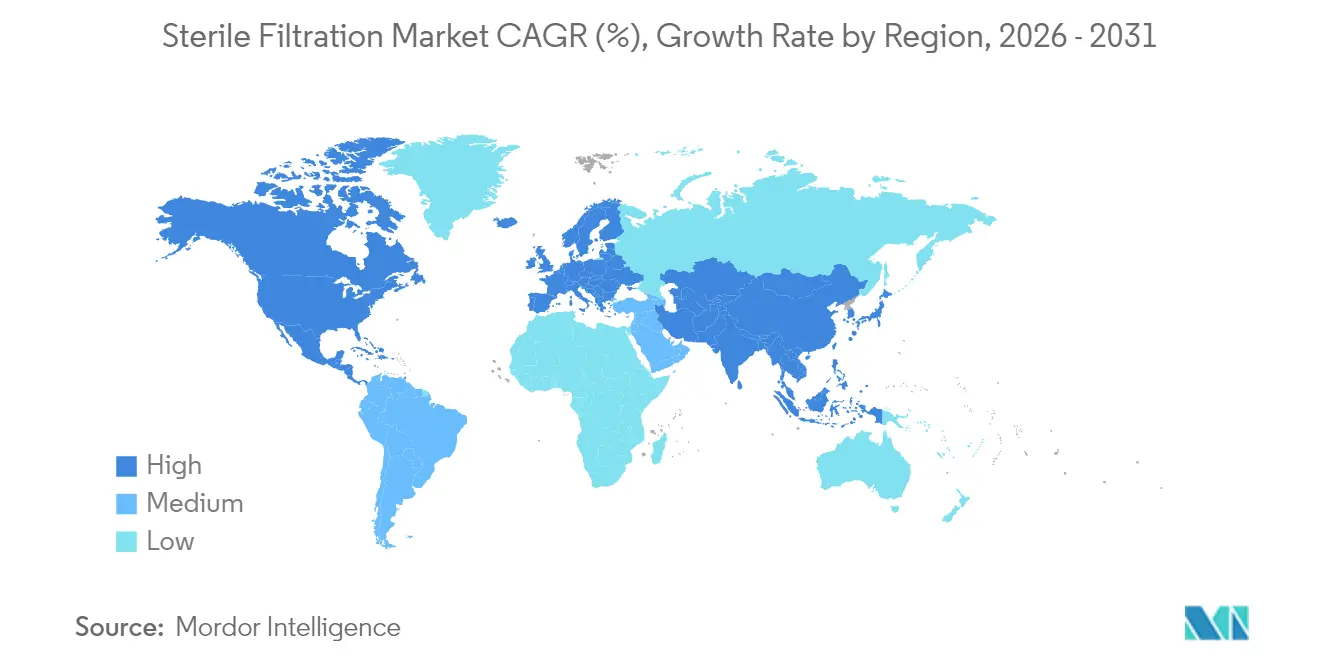

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la filtration stérile par Mordor Intelligence

La taille du marché de la filtration stérile en 2026 est estimée à 9,95 milliards USD, en progression par rapport à la valeur 2025 de 9,1 milliards USD, avec des projections pour 2031 s'établissant à 15,58 milliards USD, soit une croissance à un TCAC de 9,38 % sur la période 2026-2031. La montée en puissance des normes de contrôle de la contamination pour les médicaments de thérapie innovante, conjuguée à la révision de l'Annexe 1 de l'Agence européenne des médicaments qui impose des tests d'intégrité rigoureux avant utilisation et après stérilisation, maintient les dépenses d'investissement et de validation sur une trajectoire ascendante. La demande s'accroît davantage à mesure que les maladies chroniques stimulent les volumes d'injectables stériles et que la fabrication à usage unique gagne une acceptation plus large. Les organisations de développement et de fabrication sous contrat (CDMO) renforcent la capacité régionale, aidant les entreprises biopharmaceutiques à réduire les risques liés aux chaînes d'approvisionnement tout en maintenant la rapidité d'accès à la clinique. Les filtres à cartouche demeurent le principal outil volumétrique, tandis que les filtres capsules connaissent la croissance la plus rapide, portés par les besoins en petits lots pour les thérapies géniques et cellulaires. Les membranes en polyéthersulfone (PES) dominent les installations actuelles, bien que les restrictions imminentes sur les PFAS poussent les fabricants à se diversifier en s'éloignant du fluorure de polyvinylidène (PVDF).

Principaux enseignements du rapport

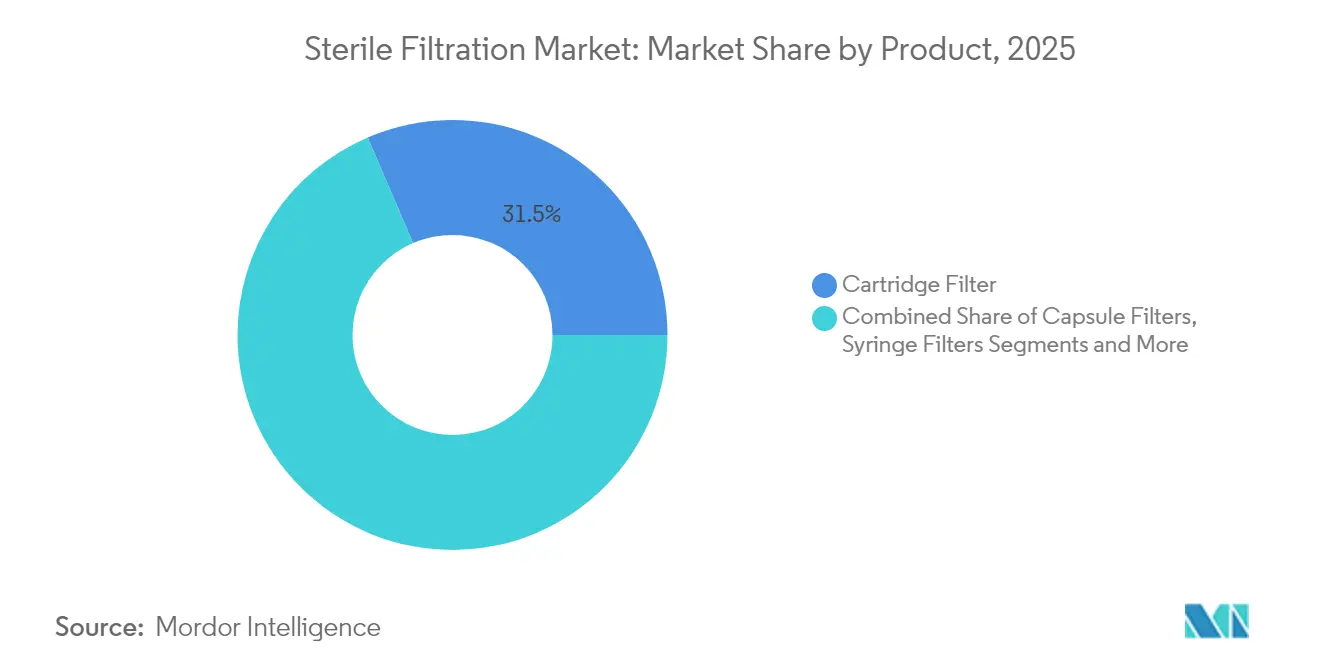

- Par type de produit, les filtres à cartouche ont représenté 31,45 % de la part du marché de la filtration stérile en 2025, tandis que les filtres capsules devraient enregistrer un TCAC de 10,22 % jusqu'en 2031.

- Par matériau de membrane, le PES a dominé avec une part de 24,95 % de la taille du marché de la filtration stérile en 2025 ; les membranes PVDF devraient se développer à un TCAC de 10,03 % entre 2026 et 2031.

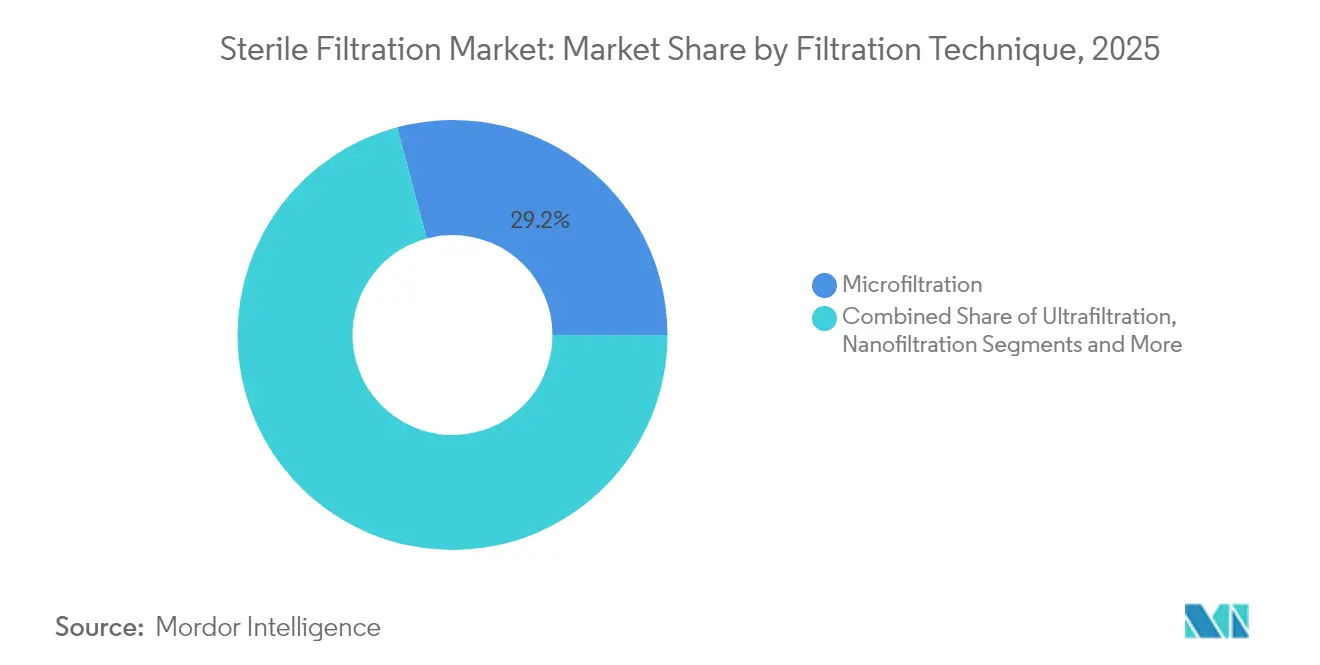

- Par technique de filtration, la microfiltration a représenté 29,15 % du chiffre d'affaires en 2025, tandis que l'ultrafiltration devrait croître à un TCAC de 12,34 % jusqu'en 2031.

- Par application, le remplissage/la finition finale a sécurisé 19,75 % de la taille du marché de la filtration stérile en 2025, et la filtration en petits lots pour les médicaments de thérapie innovante devrait progresser à un TCAC de 13,05 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biopharmaceutiques ont capté 39,75 % du chiffre d'affaires en 2025, tandis que les CDMO devraient se développer à un TCAC de 12,64 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec une part de chiffre d'affaires de 38,10 % en 2025, tandis que la région Asie-Pacifique devrait se développer à un TCAC de 8,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la filtration stérile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante des maladies chroniques et rares | +2.10% | Mondial, avec impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Expansion de la capacité mondiale de fabrication biopharmaceutique | +1.80% | Cœur Asie-Pacifique, avec répercussions en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Transition vers des installations de production à usage unique et modulaires | +1.50% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Renforcement des révisions mondiales des BPF et de l'Annexe 1 resserrant la validation des filtres | +1.30% | Europe en premier, Amérique du Nord en second | Court terme (≤ 2 ans) |

| Essor des médicaments de thérapie innovante (MTI) nécessitant des cycles stériles à faible volume | +1.20% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Maintenance prédictive pilotée par l'IA réduisant le risque de défaillance de la filtration | +0.60% | Mondial, avec adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies chroniques et rares

Les médicaments orphelins ont représenté près de 50 % des thérapeutiques reconnues par la FDA en 2024, ancrant une demande soutenue pour la filtration de remplissage/finition finale et stimulant une croissance volumique à long terme sur le marché de la filtration stérile. Les formats capsules en bénéficient le plus car ils correspondent à la production à faible volume et à haute valeur, tandis que les voies d'approbation accélérées compriment les délais et accroissent la pression de préparation. Le vieillissement des populations dans les économies développées, associé à un meilleur accès dans les régions émergentes, inscrit ce moteur de demande dans l'infrastructure de santé à long terme.

Expansion de la capacité mondiale de fabrication biopharmaceutique

La capacité biopharmaceutique installée totale est passée de 16,5 millions de L en 2018 à 17,4 millions de L en 2025, Samsung Biologics et MilliporeSigma s'engageant dans des programmes de plusieurs milliards de dollars en Corée du Sud. Les CDMO devraient contrôler 54 % de la capacité mondiale en biologiques d'ici 2028, soulignant l'importance de lignes de filtration standardisées et validées pouvant basculer rapidement entre les projets clients tout en répondant aux exigences réglementaires harmonisées.

Transition vers des installations de production à usage unique et modulaires

La technologie à usage unique continue de croître à des taux à deux chiffres car elle limite le risque de contamination croisée et réduit la validation du nettoyage, renforçant ainsi l'adoption sur le marché de la filtration stérile. Les filtres capsules intégrés réduisent les connexions aseptiques, rationalisent le démarrage des installations et permettent des empreintes de fabrication régionales distribuées qui s'alignent sur les chaînes d'approvisionnement en médecine personnalisée.

Renforcement des révisions mondiales des BPF et de l'Annexe 1 resserrant la validation des filtres

L'Annexe 1 révisée de l'Europe, entrée en vigueur en août 2023, impose des stratégies de contrôle de la contamination qui augmentent la fréquence des tests d'intégrité et l'automatisation. Les fournisseurs de filtres se différencient par des services de validation et une surveillance en temps réel, mais les petits producteurs font face à des frais de conformité plus élevés, accélérant la consolidation parmi les fabricants dotés d'une infrastructure réglementaire solide.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût total de possession élevé des filtres stériles validés | -1.40% | Mondial, avec impact le plus élevé sur les marchés émergents sensibles aux coûts | Moyen terme (2-4 ans) |

| Colmatage des membranes et échecs des tests d'intégrité entraînant des temps d'arrêt | -0.90% | Mondial, affectant particulièrement les installations de production à haut volume | Court terme (≤ 2 ans) |

| Longs délais de re-validation réglementaire après modification de filtre ou de procédé | -0.70% | Mondial, avec impact le plus élevé sur les marchés fortement réglementés | Moyen terme (2-4 ans) |

| Réglementations émergentes sur les PFAS menaçant l'approvisionnement en membranes PTFE/PVDF | -0.80% | Europe en premier, avec des implications sur la chaîne d'approvisionnement mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût total de possession élevé des filtres stériles validés

La conformité à l'Annexe 1 de l'UE a augmenté les coûts liés à la filtration de jusqu'à 30 %, une charge que les petites entreprises biopharmaceutiques peinent à absorber. Les dépenses fixes de validation encouragent l'externalisation vers des CDMO disposant de plateformes établies, créant des avantages d'échelle pour les acteurs plus importants et élevant les barrières à l'entrée pour les nouveaux formats de filtres nécessitant une re-qualification approfondie.

Colmatage des membranes et échecs des tests d'intégrité entraînant des temps d'arrêt

Les biologiques complexes peuvent colmater les membranes ou déclencher des échecs aux tests d'intégrité, provoquant des arrêts de ligne qui compromettent la libération des lots.[1]Johannes E. Vogel, "Développement et passage à l'échelle d'une étape de filtration stérile pour des vecteurs lentiviraux concentrés," Biotechnology Journal, onlinelibrary.wiley.com Les fabricants de thérapies avancées sont particulièrement exposés en raison de lots à haute valeur et à faible volume. Les outils de maintenance prédictive aident à atténuer le risque, mais exigent des capitaux et une expertise en données que tous les sites ne peuvent pas mobiliser.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les filtres capsules stimulent l'innovation

Les filtres à cartouche ont dominé en 2025 avec 31,45 % du chiffre d'affaires, confirmant leur position établie dans les opérations d'usines à haut volume. Les filtres capsules, en revanche, devraient afficher un TCAC de 10,22 % grâce à la flexibilité de mise à l'échelle des lots pour les thérapies personnalisées. Cet élan ancre l'expansion de la taille du marché de la filtration stérile pour les producteurs de médicaments de thérapie innovante qui nécessitent des changements rapides sans re-nettoyage. Les modules gamma-compatibles Emflon II de Cytiva illustrent les avancées à usage unique qui éliminent les contraintes de validation du nettoyage en place.

Les filtres seringue maintiennent les flux de travail de laboratoire et d'essais cliniques même si leur croissance reste modeste. Les accessoires tels que les porte-filtres, les filtres d'évent et les assemblages offrent des gains supplémentaires à mesure que les fabricants mettent l'accent sur l'intégration en système fermé pour limiter les événements de contamination. C'est une préoccupation essentielle pour les autorités réglementaires qui appliquent la clarté de l'Annexe 1 sur les connexions aseptiques.

Par matériau de membrane : la domination du PES face à la pression du PVDF

Les membranes en polyéthersulfone ont détenu une part de 24,95 % en 2025 grâce à une faible liaison aux protéines et un débit robuste, consolidant leur statut pour les lignes de remplissage/finition finale. Les variantes PVDF devraient croître de 10,03 % par an jusqu'en 2031, portées par la résistance chimique, mais les restrictions en attente sur les PFAS en Europe menacent leur accessibilité à long terme. Les fournisseurs de PES investissent dans des grades de nouvelle génération pour capter la capacité migrant depuis le PVDF.

Les membranes en PTFE, nylon et ester de cellulose mixte occupent des niches applicatives allant de la filtration des gaz à la préparation de tampon à faible coût. Le marché de la filtration stérile devrait assister à une accélération de la R&D dans les chimies sans fluoropolymère à mesure que les clients cherchent à réduire les risques de conformité des matériaux et à éviter une re-validation coûteuse des systèmes.

Par technique de filtration : l'ultrafiltration prend de l'élan

La microfiltration a maintenu 29,15 % du chiffre d'affaires en 2025 en tant que barrière microbienne par défaut dans la fabrication de médicaments en vrac. L'ultrafiltration, croissant à un TCAC de 12,34 %, est de plus en plus choisie pour la clairance virale et la concentration des protéines, répondant à l'essor des pipelines d'anticorps monoclonaux et de thérapie génique. Le développement de fibres creuses de Toray, qui allie sélectivité et flux élevé, illustre les progrès techniques qui raccourcissent les cycles de traitement.

La nanofiltration et l'osmose inverse continuent de soutenir les schémas de concentration d'eau pour injection et de tampon, bien que leur intensité énergétique et capitalistique plus élevée les maintienne dans des rôles spécialisés plutôt que dans une adoption large sur le marché de la filtration stérile.

Par application : les petits lots de médicaments de thérapie innovante stimulent la croissance

Le remplissage/la finition finale a conservé 19,75 % de la part du marché de la filtration stérile en 2025, car les réglementations exigent une filtration terminale immédiatement avant la fermeture du contenant. La niche des petits lots de médicaments de thérapie innovante est en bonne voie pour atteindre un TCAC de 13,05 % à mesure que les pipelines de thérapie génique et cellulaire se commercialisent et nécessitent des capsules à faible volume de rétention validées.

La préparation de tampon/milieu et la filtration de l'eau pour injection progressent de pair avec les ajouts de capacité globaux, tandis que la stérilisation de l'air et des gaz augmente à mesure que les systèmes à usage unique exigent une ventilation validée pour les lignes de remplissage-scellage par soufflage et les étapes de traitement en système fermé.

Par utilisateur final : les CDMO accélèrent l'adoption

Les entreprises pharmaceutiques et biopharmaceutiques ont représenté 39,75 % des ventes de 2025, mais les CDMO progresseront plus rapidement à un TCAC de 12,64 % à mesure que les commanditaires externalisent la production et attendent des dossiers de validation prêts à l'emploi. Les gains de part de marché de la filtration stérile pour les prestataires de services reflètent leur participation croissante à la capacité mondiale en biologiques, prévue à 54 % d'ici 2028.

Les laboratoires académiques et gouvernementaux maintiennent une demande stable à l'échelle du banc, tandis que les transformateurs agroalimentaires adoptent une assurance de stérilité de style pharmaceutique principalement dans les liquides à haut risque tels que les concentrés laitiers et les boissons probiotiques.

Analyse géographique

L'Amérique du Nord et l'Europe concentrent la part dominante du chiffre d'affaires 2025 grâce à des pôles biopharmaceutiques bien établis, une surveillance réglementaire avancée et un solide pipeline de thérapeutiques injectables. Les expansions de capacité américaines, du site de 4,1 milliards USD de Novo Nordisk en Caroline du Nord à l'investissement de 2 milliards USD d'Eli Lilly à Concord, inscrivent une demande à long terme en matériel de filtration et en services de validation. Les révisions de l'Annexe 1 de l'Europe, désormais la référence mondiale en matière de contrôle de la contamination, contraignent chaque fabricant de médicaments exportant vers la région à aligner ses stratégies de filtration.

L'Asie-Pacifique, portée par la Corée du Sud, affiche le marché de la filtration stérile à la croissance la plus rapide jusqu'en 2031 grâce à des projets greenfield majeurs tels que l'usine de 326 millions USD de Cytiva à Incheon et le campus de plusieurs milliards de dollars de Samsung Biologics. La Chine et l'Inde développent des installations conformes aux normes de la FDA et de l'Agence européenne des médicaments, tandis que l'expertise japonaise en matériaux renforce la R&D en membranes, consolidant les objectifs régionaux d'autosuffisance. Le centre de 300 millions EUR de MilliporeSigma à Daejeon souligne l'engagement des fournisseurs établis à localiser la production.

Le Moyen-Orient & Afrique et l'Amérique du Sud demeurent des territoires émergents mais stratégiques. Le Brésil et l'Argentine développent des lignes de remplissage/finition pour réduire la dépendance aux importations, et les nations du Conseil de coopération du Golfe intègrent la fabrication pharmaceutique dans leurs plans de diversification. Les initiatives de transfert de technologie et les incitations gouvernementales comblent les lacunes en compétences et posent les fondations réglementaires nécessaires à la future pénétration du marché de la filtration stérile.

Paysage concurrentiel

Le marché de la filtration stérile présente une concentration modérée. Danaher, Sartorius et Merck KGaA s'appuient sur de larges portefeuilles, des outils de validation et des chaînes d'approvisionnement mondiales pour protéger leur part alors que les règles de l'Annexe 1 se resserrent. Danaher a déclaré un chiffre d'affaires de 5,74 milliards USD pour le T1 2025 avec une croissance soutenue des commandes en bioprocédé sur sept trimestres, reflétant une demande résiliente pour la filtration et les assemblages à usage unique.

L'acquisition de 4,1 milliards USD par Thermo Fisher de la ligne de purification et filtration de Solventum intensifie la concurrence, étendant sa portée dans les flux de travail à haute croissance en biologiques. La maintenance prédictive pilotée par l'IA, l'intégration de systèmes jetables et les alternatives de membranes sans PFAS deviennent des facteurs de différenciation déterminants. Les innovateurs de plus petite taille prospèrent dans des niches — filtres à virus avec un flux supérieur ou services régionaux — mais des contraintes de conformité plus élevées encouragent les partenariats stratégiques ou les acquisitions complémentaires avec de plus grandes multinationales.

Les autorités réglementaires stimulent également l'innovation ; l'activité de brevets de la FDA autour de l'analyse d'intégrité en temps réel indique un avenir où les systèmes automatisés pourront signaler les risques de contamination au cours des lots, récompensant les fournisseurs équipés de cartouches riches en capteurs et de plateformes de données.[3]Agence américaine des aliments et des médicaments, "Q5A(R2) Évaluation de la sécurité virale des produits biotechnologiques," fda.gov À mesure que les clients privilégient la gestion des risques plutôt que le coût unitaire, le leadership technologique et les réseaux de support mondiaux l'emportent sur la simple concurrence par les prix.

Leaders du secteur de la filtration stérile

Merck KGaA

Danaher Corporation

ThermoFisher Scientific Inc.

Sartorius AG

GE Healthcare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Thermo Fisher Scientific a finalisé l'acquisition pour 4,1 milliards USD de l'activité de purification et filtration de Solventum, ajoutant environ 1 milliard USD de chiffre d'affaires 2024 à sa division bioprocédé.

- Février 2025 : Resilience a reçu 17,5 millions USD du Département américain de la santé et des services sociaux pour développer les capacités nationales de filtration stérile.

- Janvier 2025 : DuPont a introduit les éléments de nanofiltration FilmTec LiNE-XD pour la purification de saumure de lithium, soulignant l'innovation membranaire susceptible de se transposer aux flux de travail de filtration pharmaceutique.

- Novembre 2024 : Cytiva a inauguré une usine de 6 100 m² à Incheon axée sur la production de filtration stérile, avec une projection d'environ 150 emplois créés

Périmètre du rapport mondial sur le marché de la filtration stérile

Selon le périmètre du rapport, la filtration stérile est une technique utilisée dans la fabrication de médicaments pour éviter la contamination en filtrant les micro-organismes sans dégrader la qualité du produit. Le marché de la filtration stérile est segmenté par produit (filtre à cartouche, filtre capsule, filtre seringue, autres filtres membranaires, accessoires), utilisateur final (entreprises pharmaceutiques et biopharmaceutiques, organisations de recherche sous contrat, laboratoires de recherche) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents à travers les principales régions. Le rapport propose la valeur des tailles de marché et des prévisions en millions USD pour les segments susmentionnés.

| Filtres à cartouche |

| Filtres capsules |

| Filtres seringue |

| Autres filtres membranaires |

| Accessoires |

| PES |

| PVDF |

| PTFE |

| Nylon et MCE |

| Autres (PP, RC, etc.) |

| Microfiltration |

| Ultrafiltration |

| Nanofiltration et osmose inverse |

| Remplissage / finition finale |

| Préparation de tampon et de milieu |

| Eau pour injection et utilités |

| Stérilisation de l'air et des gaz |

| Autres |

| Entreprises pharmaceutiques et biopharmaceutiques |

| Organisations de développement et de fabrication sous contrat (CDMO) |

| Laboratoires de recherche académiques et gouvernementaux |

| Fabricants agroalimentaires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine |

| Par produit | Filtres à cartouche | |

| Filtres capsules | ||

| Filtres seringue | ||

| Autres filtres membranaires | ||

| Accessoires | ||

| Par matériau de membrane | PES | |

| PVDF | ||

| PTFE | ||

| Nylon et MCE | ||

| Autres (PP, RC, etc.) | ||

| Par technique de filtration | Microfiltration | |

| Ultrafiltration | ||

| Nanofiltration et osmose inverse | ||

| Par application | Remplissage / finition finale | |

| Préparation de tampon et de milieu | ||

| Eau pour injection et utilités | ||

| Stérilisation de l'air et des gaz | ||

| Autres | ||

| Par utilisateur final | Entreprises pharmaceutiques et biopharmaceutiques | |

| Organisations de développement et de fabrication sous contrat (CDMO) | ||

| Laboratoires de recherche académiques et gouvernementaux | ||

| Fabricants agroalimentaires | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la filtration stérile ?

Le marché de la filtration stérile est évalué à 9,95 milliards USD en 2026 et devrait atteindre 15,58 milliards USD d'ici 2031.

Quel type de produit domine le marché de la filtration stérile ?

Les filtres à cartouche dominent avec une part de 31,45 % en 2025, tandis que les filtres capsules connaissent la croissance la plus rapide à un TCAC de 10,22 %.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les investissements à grande échelle de Samsung Biologics, Cytiva et d'autres acteurs renforcent la capacité biopharmaceutique et stimulent la demande en filtration.

Comment les révisions de l'Annexe 1 affectent-elles les fournisseurs de filtration ?

Les nouvelles directives augmentent la fréquence des tests d'intégrité et la documentation de validation, favorisant les fournisseurs dotés de services de surveillance et de conformité avancés.

Quel groupe d'utilisateurs finaux se développe le plus rapidement ?

Les CDMO devraient progresser à un TCAC de 12,64 % à mesure que les entreprises pharmaceutiques externalisent davantage d'activités de fabrication.

Dernière mise à jour de la page le: