Taille et part du marché des équipements de purification du sang

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

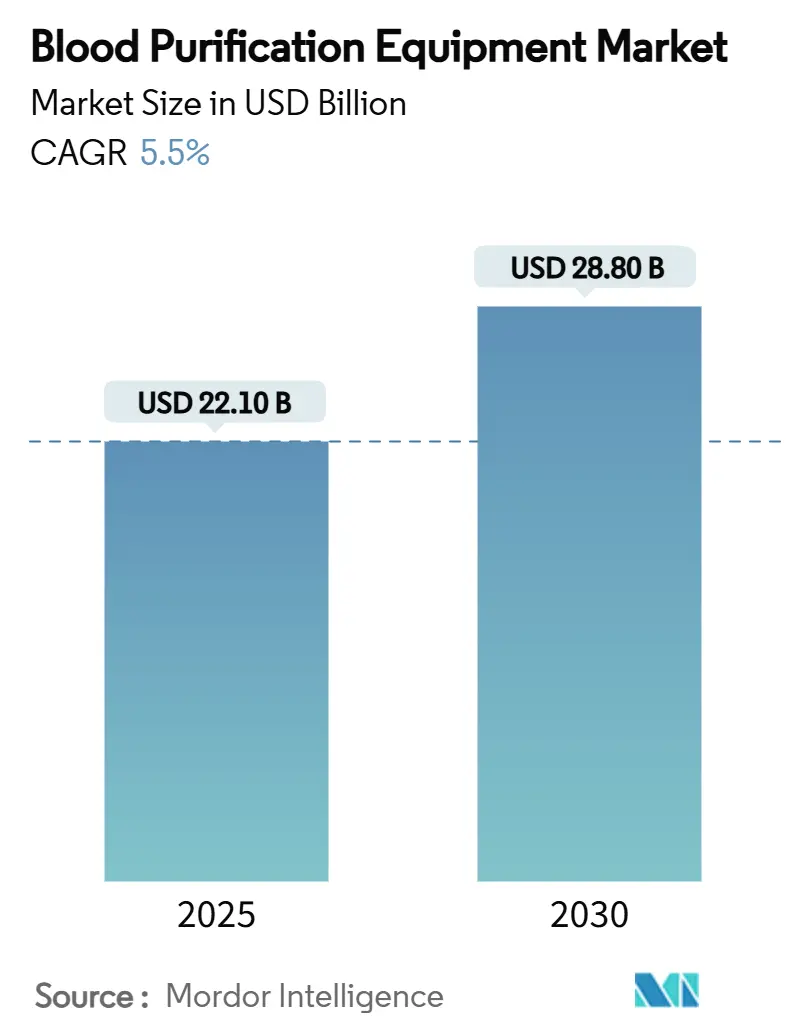

| Taille du Marché (2025) | 22.10 Milliards de dollars |

| Taille du Marché (2030) | 28.80 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.50% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de purification du sang par Mordor Intelligence

La taille du marché des équipements de purification du sang a atteint 22,1 milliards USD en 2025 et devrait progresser jusqu'à 28,8 milliards USD d'ici 2030, reflétant un TCAC de 5,5 % sur la période. La demande accélérée découle de la progression mondiale de la maladie rénale chronique, qui touche désormais plus de 850 millions de personnes, ainsi que des avancées technologiques continues qui améliorent l'élimination des molécules de taille moyenne et réduisent le recours aux anticoagulants. L'adoption rapide de la dialyse à domicile, la voie d'accès accéléré aux dispositifs innovants de la FDA et les plateformes de dosage pilotées par l'IA renforcent ensemble la résilience dans les contextes de soins aigus et chroniques. L'Amérique du Nord et l'Europe conservent leurs positions de tête grâce à des systèmes de remboursement matures, tandis que l'Asie-Pacifique enregistre la croissance la plus élevée à mesure que la modernisation du secteur public élargit l'accès des patients. L'activité concurrentielle reste modérée, mais la volatilité des chaînes d'approvisionnement — illustrée par la pénurie de tubulures d'hémodialyse en 2025 — souligne l'importance stratégique des réseaux de fabrication à intégration verticale.

Principaux enseignements du rapport

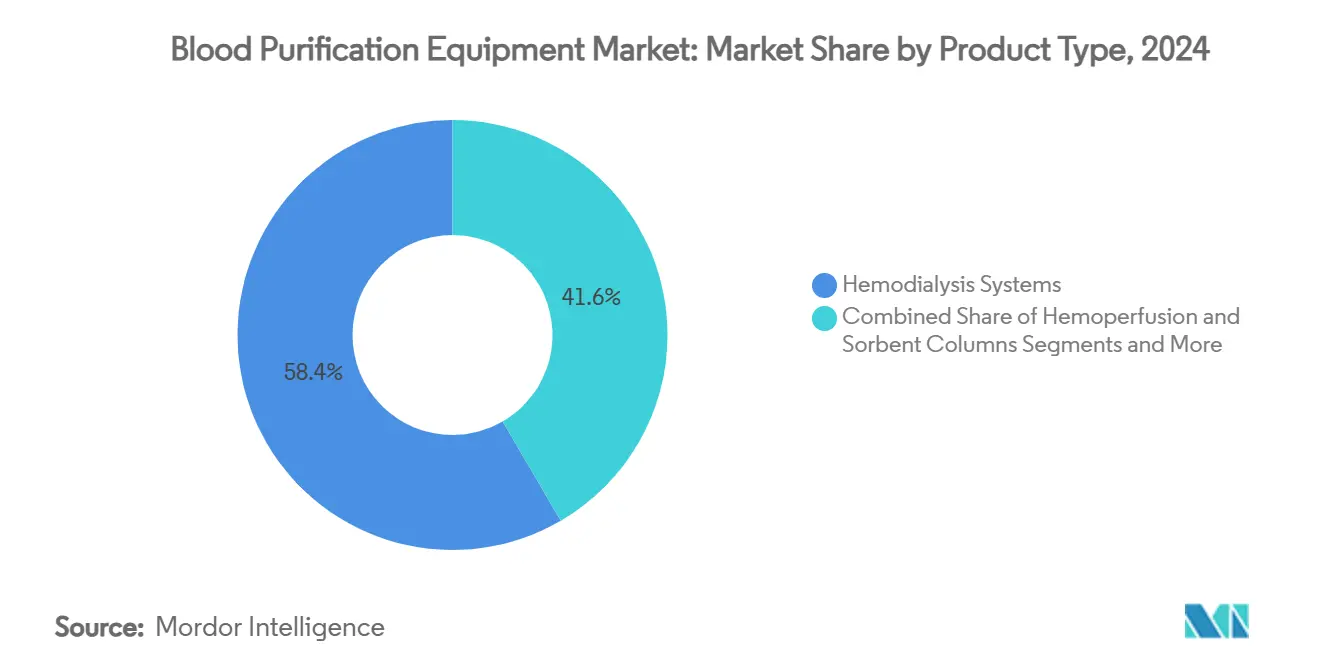

- Par type de produit, les systèmes d'hémodialyse détenaient 59,8 % de la part du marché des équipements de purification du sang en 2024, tandis que l'hémoperfusion et les colonnes à sorbants progressent à un TCAC de 13,4 % jusqu'en 2030.

- Par modalité, l'hémodialyse intermittente représentait 52,1 % de la taille du marché des équipements de purification du sang en 2024, et la purification continue du sang devrait se développer à un TCAC de 12,1 % entre 2025 et 2030.

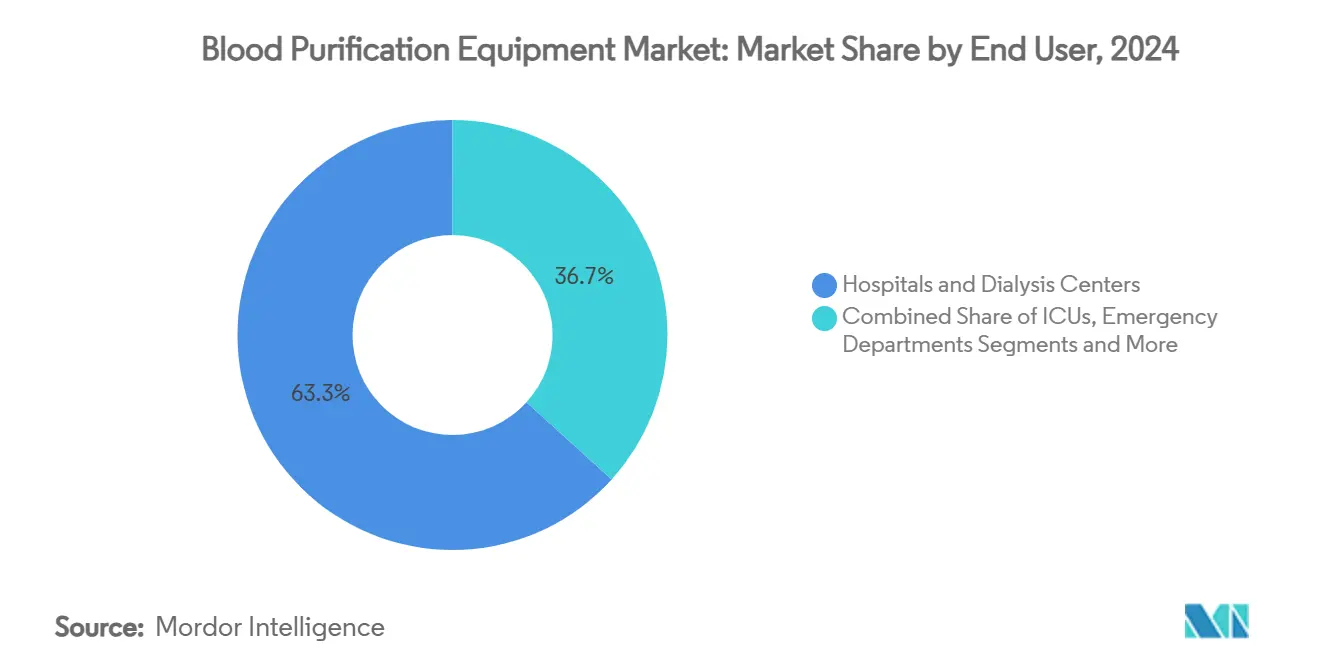

- Par utilisateur final, les hôpitaux et les centres de dialyse représentaient 73,4 % de la taille du marché des équipements de purification du sang en 2024, tandis que les soins à domicile devraient croître à un TCAC de 15,8 % jusqu'en 2030.

- Par application, l'insuffisance rénale terminale captait 61,2 % de la part du marché des équipements de purification du sang en 2024 ; les traitements du sepsis et du choc septique devraient progresser à un TCAC de 14,2 % jusqu'en 2030.

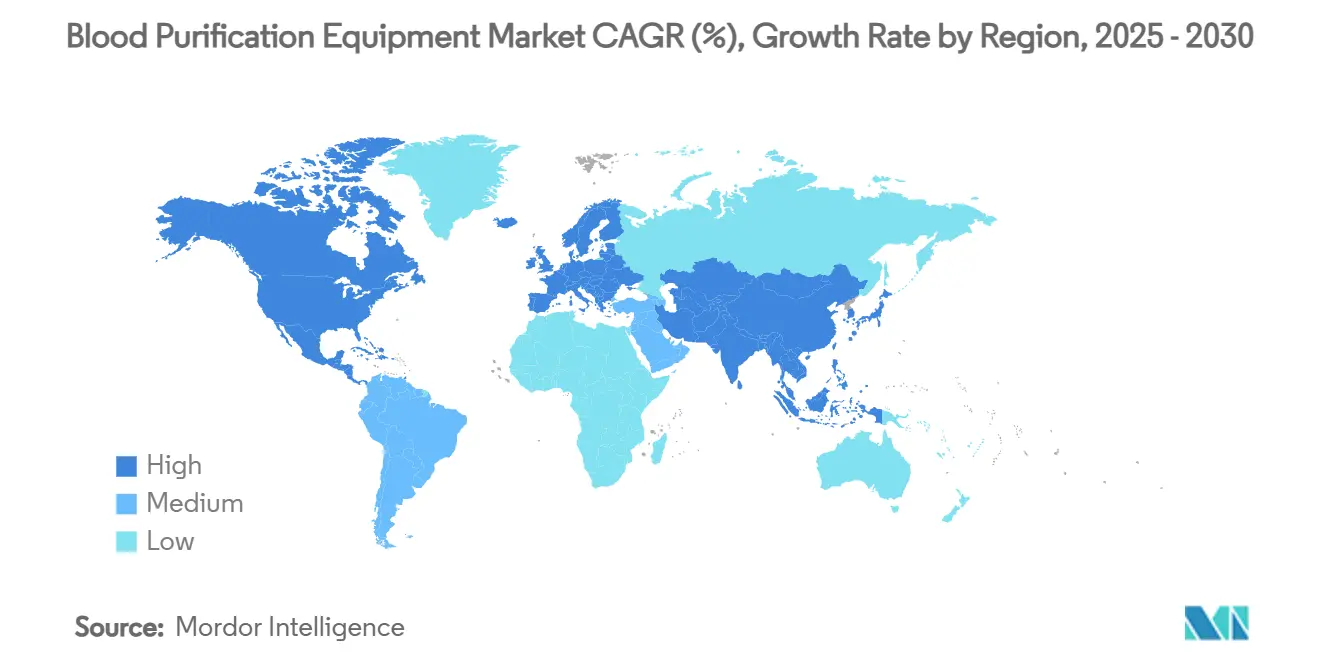

- Par géographie, l'Amérique du Nord était en tête des revenus globaux en 2024, tandis que l'Asie-Pacifique devrait afficher la croissance régionale la plus élevée avec un TCAC de 11,2 % jusqu'en 2030.

Tendances et perspectives du marché mondial des équipements de purification du sang

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence mondiale croissante de la maladie rénale chronique | +1.80% | Asie-Pacifique, Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption rapide des systèmes d'hémodialyse à domicile | +1.20% | Amérique du Nord, UE, Asie-Pacifique en expansion | Moyen terme (2 à 4 ans) |

| Avancées dans les membranes à haute perméabilité et à coupure moyenne | +0.90% | Mondial, porté par les marchés développés | Moyen terme (2 à 4 ans) |

| Extension du remboursement des thérapies extracorporelles | +0.80% | Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Indications non rénales stimulant la demande d'adsorbeurs | +0.60% | Marchés de soins intensifs mondiaux | Court terme (≤ 2 ans) |

| Plateformes de dosage de thérapie de remplacement rénal continu en boucle fermée pilotées par l'IA | +0.40% | Amérique du Nord, UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence mondiale croissante de la maladie rénale chronique

La prévalence mondiale de la maladie rénale chronique s'établit à 13,4 % et touche plus de 850 millions de personnes, ce qui en fait le principal catalyseur de la demande pour le marché des équipements de purification du sang.[1]Richard A. Ward, « Considérations réglementaires pour l'hémodiafiltration », Clinical Journal of the American Society of Nephrology, journals.lww.comLes économies émergentes supportent un fardeau disproportionné à mesure que le diabète et l'hypertension s'accélèrent avec l'urbanisation. En Arabie saoudite, la prévalence de la maladie rénale chronique a atteint 4,76 %, avec une incidence masculine de 5,83 % — preuve de disparités entre les sexes qui intensifient la demande de traitement. Le vieillissement démographique aggrave la pression, car la prévalence de la maladie rénale chronique dépasse 50 % chez les personnes âgées de 90 ans et plus. En réponse, les systèmes de santé élargissent leurs capacités de dialyse et privilégient les équipements qui maximisent l'élimination des molécules de taille moyenne tout en maintenant l'efficacité des flux de travail. Les fournisseurs capables de proposer des systèmes performants et rentables restent les mieux positionnés pour monétiser la charge croissante de la maladie rénale chronique.

Adoption rapide des systèmes d'hémodialyse à domicile

La demande des patients pour une flexibilité de mode de vie et l'intérêt des payeurs pour la réduction des coûts des établissements propulsent les plateformes à domicile. Le système d'hémodialyse 5008X de Fresenius Medical Care, homologué par la FDA, capable de remplacer jusqu'à 160 000 dispositifs anciens, réduit la mortalité de 23 % par rapport à la thérapie conventionnelle. Les concepts portables se multiplient ; le dispositif nanoélectrocinétique de l'Université nationale de Séoul a atteint un taux d'élimination des déchets de 30 % lors de tests sur animaux, signalant un potentiel de soins de proximité de nouvelle génération.[2]José A. Moura-Neto, « Évolution de la dialyse péritonéale au Brésil », Healthcare, healthcare.mdpi.com L'accélération de la modalité à domicile stimule la consommation de consommables, élargit les revenus récurrents et améliore l'accès pour les populations rurales. Les acteurs qui réussissent sur ce marché proposent des équipements compacts, des interfaces utilisateur intuitives et des fonctionnalités de surveillance à distance garantissant une supervision clinique.

Avancées dans les membranes à haute perméabilité et à coupure moyenne

La R&D sur les membranes se concentre désormais sur l'amélioration de l'extraction sélective des toxines sans éliminer les protéines essentielles, et de récents programmes cliniques confirment les bénéfices en termes de mortalité de l'hémodiafiltration avancée. L'incorporation de polymères biocompatibles et l'augmentation des surfaces élèvent l'élimination des molécules de taille moyenne — essentielle pour atténuer les événements cardiovasculaires. Combinées à un dosage piloté par l'IA, ces membranes sous-tendent des gains importants dans la réduction des toxines urémiques. Les autorités réglementaires ont récompensé cette innovation par des approbations accélérées, se traduisant par un remboursement plus large et une diffusion accélérée sur le marché. Les fournisseurs misant sur les membranes de nouvelle génération se taillent ainsi une différenciation défendable dans un paysage produit en voie de maturité.

Extension du remboursement des thérapies extracorporelles

L'amélioration de la couverture des payeurs aux États-Unis et dans les principaux marchés de l'UE rend les modalités avancées financièrement viables pour les prestataires. Les forfaits de remboursement Medicare reconnaissent désormais l'hémodiafiltration à haut volume et les cartouches d'hémoperfusion, encourageant l'adoption de thérapies de niveau supérieur. Des tendances similaires apparaissent en Allemagne, où les assureurs publics remboursent les filtres à coupure moyenne pour améliorer les résultats rapportés par les patients. Les gains de remboursement à court terme augmentent les budgets d'investissement initiaux et soulignent l'importance de démontrer la valeur économique par la réduction des journées d'hospitalisation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés d'investissement et de traitement | -1.40% | Mondial, plus aigu dans les régions à faible revenu | Long terme (≥ 4 ans) |

| Lacunes infrastructurelles dans les régions à faible revenu | -0.80% | Afrique subsaharienne, parties de l'Asie-Pacifique et d'Amérique du Sud | Long terme (≥ 4 ans) |

| Concurrence des pipelines de R&D de reins portables et artificiels | -0.60% | Amérique du Nord et UE, expansion mondiale | Moyen terme (2 à 4 ans) |

| Contrôle environnemental sur le dialysat et les plastiques | -0.40% | UE en tête, Amérique du Nord en suivi | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'investissement et de traitement pour les prestataires et les payeurs

Les consoles d'hémodialyse avancées peuvent dépasser 50 000 USD par unité, tandis que les coûts annuels de traitement par patient dépassent 90 000 USD dans les marchés matures, créant de fortes barrières à l'entrée dans les systèmes de santé contraints. Des études coût-utilité sud-africaines montrent que la dialyse péritonéale offre une valeur supérieure mais souffre de lacunes infrastructurelles, illustrant l'équilibre délicat entre les preuves économiques et la faisabilité. À mesure que les soins fondés sur la valeur gagnent du terrain, les fabricants doivent démontrer des économies à long terme grâce à la réduction des hospitalisations pour obtenir les approbations de financement.

Lacunes infrastructurelles dans les régions à faible revenu

L'insuffisance de l'électricité, la mauvaise qualité de l'eau et le manque de formation spécialisée limitent le déploiement des thérapies dans les zones rurales. Au Brésil, l'utilisation de la dialyse péritonéale est tombée à 4,3 % en 2023 parce que les défis logistiques ont dépassé les avantages cliniques.[3]Université nationale de Séoul, « Dispositif de rein artificiel portable », phys.org La fragilité de la chaîne d'approvisionnement accroît encore les risques, les pénuries de tubulures illustrant des interruptions de traitement en cascade. Des plateformes durables et peu exigeantes en maintenance, associées à des partenariats de formation, offrent une voie pour libérer la demande latente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes d'hémodialyse maintiennent leur leadership face à la montée en puissance des colonnes à sorbants

Les systèmes d'hémodialyse représentaient 59,8 % de la taille du marché des équipements de purification du sang en 2024, confirmant leur statut ancré dans les soins courants de l'insuffisance rénale terminale. Cette domination reflète des décennies de familiarité clinique, un alignement mondial des remboursements et des écosystèmes d'approvisionnement robustes. Les améliorations continues de conception, telles que les interfaces à écran tactile et les circuits d'amorçage automatique, renforcent la fidélité des prestataires et protègent la consommation de consommables. Simultanément, l'hémoperfusion et les colonnes à sorbants affichent un TCAC de 13,4 % jusqu'en 2030, portées par l'élargissement des indications dans la mitigation des tempêtes de cytokines et les thérapies antivirales. Des cartouches comme le Seraph 100, désignées pour un examen accéléré par la FDA, illustrent la demande pour l'élimination ciblée des agents pathogènes.

Le récit concurrentiel tourne de plus en plus autour de la convergence des plateformes, les fabricants intégrant des emplacements pour adsorbeurs dans les consoles d'hémodialyse pour élargir la portée clinique. Les dispositifs de plasmaphérèse occupent des niches spécialisées pour les maladies auto-immunes, tandis que les revenus récurrents des consommables ancrent la rentabilité. À mesure que les hôpitaux se tournent vers des systèmes flexibles capables de thérapies multimodales, les fournisseurs proposant des architectures modulaires sont en mesure de capter une part de portefeuille supplémentaire au sein du marché des équipements de purification du sang.

Par modalité : la domination intermittente face à l'adoption accélérée de la thérapie continue

L'hémodialyse intermittente représentait 52,1 % de la part du marché des équipements de purification du sang en 2024, reflétant des protocoles de planification établis et des flux de travail cliniques efficaces. Sa durabilité est toutefois soumise à la pression d'un TCAC de 12,1 % dans la purification continue du sang, qui convient mieux aux patients de soins intensifs hémodynamiquement instables. Les hôpitaux investissent dans des pompes de thérapie de remplacement rénal continu intégrant une anticoagulation régionale au citrate et des algorithmes de débit guidés par l'IA, élargissant l'utilisation au-delà des unités de néphrologie.

Les options hybrides, notamment l'hémodiafiltration, exploitent le transport diffusif-convectif combiné pour dépasser les seuils de toxines urémiques non atteints par les modalités traditionnelles. Les tendances de la médecine de précision accélèrent ce changement, les logiciels de dosage adaptant l'intensité du traitement aux boucles de rétroaction des biomarqueurs, intégrant plus profondément les plateformes continues dans les parcours de soins critiques.

Par utilisateur final : hégémonie hospitalière face à l'accélération des soins à domicile

Les hôpitaux et les centres de dialyse captaient 73,4 % de la taille du marché des équipements de purification du sang en 2024, tirant parti de la centralisation des effectifs et des économies d'échelle. Pourtant, un TCAC de 15,8 % dans les soins à domicile jusqu'en 2030 signale un pivot structurel vers des modèles de prestation centrés sur le patient.

Les consoles miniaturisées, les changements de cartouches simplifiés et les capacités de télésurveillance permettent l'autodialyse sous la supervision à distance d'un néphrologue. Les cliniques spécialisées capitalisent sur les avancées technologiques pour proposer des traitements de niche tels que la plasmaphérèse à double filtration, tandis que les unités de soins critiques élargissent l'utilisation des thérapies extracorporelles pour des indications non rénales. Les fabricants qui associent un support technique à la demande et des analyses basées sur le cloud se positionnent comme des facilitateurs de réseaux de thérapie distribués au sein du marché des équipements de purification du sang en expansion.

Par application : l'insuffisance rénale terminale maintient sa position dominante tandis que les thérapies du sepsis progressent

L'insuffisance rénale terminale occupait 61,2 % de la part du marché des équipements de purification du sang en 2024, portée par la nature chronique et récurrente des traitements de dialyse et par une couverture d'assurance complète. Le sepsis et le choc septique, bien que plus modestes, progressent à un TCAC de 14,2 % à mesure que les unités de soins intensifs adoptent des colonnes d'hémoadsorption pour éliminer les médiateurs inflammatoires. Les applications de lésion rénale aiguë s'élargissent à mesure que les protocoles d'intervention précoce favorisent les modalités continues pour prévenir la progression vers la maladie rénale chronique.

Les indications auto-immunes et métaboliques reposent sur des cartouches de déplétion en anticorps et d'échange lipidique, diversifiant les moteurs de la demande. À mesure que les essais cliniques valident le rôle adjuvant de la purification du sang dans le traitement de la défaillance multiviscérale, les équipements capables de commutation rapide de modalité gagnent en importance stratégique pour les prestataires cherchant des arsenaux thérapeutiques polyvalents.

Analyse géographique

L'Amérique du Nord conserve la plus grande part régionale grâce à un remboursement Medicare complet, un vaste réseau de centres de dialyse ambulatoires et une volonté d'expérimenter des dispositifs innovants réduisant l'exposition à l'héparine. Les États-Unis accueillent à eux seuls plus de 7 500 cliniques de dialyse ambulatoire, soutenant une demande prévisible en consommables et permettant des déploiements rapides de plateformes de thérapie de remplacement rénal continu pilotées par l'IA. Le Canada renforce la croissance régionale grâce à une assurance universelle qui finance l'adoption de filtres à haute perméabilité, tandis que les réformes du Seguro Popular au Mexique élargissent l'accès public aux traitements de l'insuffisance rénale terminale.

L'Europe se classe deuxième, combinant des pôles de fabrication de classe mondiale avec des évaluations rigoureuses des technologies de santé qui récompensent les dispositifs cliniquement supérieurs. L'Allemagne est en tête de l'adoption des membranes à coupure moyenne, et les agences d'achat italiennes intègrent les performances environnementales dans les critères d'appel d'offres, encourageant l'utilisation de cartouches recyclables. Le règlement européen sur les dispositifs médicaux, malgré l'ajout de contraintes de conformité, offre une voie d'approbation unique qui réduit les frictions lors des lancements dans plusieurs pays. Les initiatives de durabilité — telles que le programme Net-Zero du NHS au Royaume-Uni — suscitent un intérêt pour les systèmes de dialysat économes en eau, façonnant les futures feuilles de route produits.

L'Asie-Pacifique est le territoire à la croissance la plus rapide au sein du marché des équipements de purification du sang, propulsée par la double force du changement épidémiologique et de l'expansion économique. La population atteinte d'insuffisance rénale terminale en Chine dépasse 1,2 million, incitant le gouvernement à subventionner la production nationale de consoles pour atténuer la dépendance aux importations. Le Japon continue de défendre l'hémodiafiltration en ligne à haut volume, tandis que le Programme national de dialyse Pradhan Mantri en Inde ajoute une échelle d'approvisionnement. La Corée du Sud incube des start-ups intégrant des membranes en nanofibres, et l'Australie investit dans la télédialyse pour atteindre les communautés éloignées. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud restent naissants mais recèlent un potentiel inexploité à mesure que les projets d'infrastructure et les partenariats public-privé progressent.

Paysage concurrentiel

Le marché des équipements de purification du sang présente une concentration modérée, les cinq premiers acteurs contrôlant près de 60 % des revenus mondiaux. Fresenius Medical Care, Baxter International et B. Braun Melsungen tirent parti de l'intégration verticale pour fidéliser la demande en consommables et maintenir la discipline tarifaire. Les stratégies de plateforme regroupent équipements, cartouches et logiciels, renforçant les contrats de service à long terme et stabilisant les flux de trésorerie. La résilience de la chaîne d'approvisionnement est désormais un facteur de différenciation ; les pénuries de tubulures en 2025 ont incité les principaux fournisseurs à accélérer le double approvisionnement et la relocalisation.

Des conglomérats adjacents des sciences de la vie s'introduisent dans le secteur par voie d'acquisitions. L'achat par Thermo Fisher Scientific de l'activité de filtration de Solventum pour 4,1 milliards USD illustre la convergence des intérêts entre le diagnostic, le bioprocédé et l'aphérèse thérapeutique. Les investissements se dirigent vers des niches à forte croissance : ExThera Medical a levé 15,3 millions USD pour commercialiser des filtres de liaison aux agents pathogènes, tandis que Circulate Health a attiré 12 millions USD pour des services d'échange plasmatique axés sur la longévité.

La différenciation technologique se concentre sur l'intégration de l'IA, les polymères biocompatibles et la conception portable. Le TabloCart d'Outset Medical et la console compacte de Diality illustrent l'intensification de la concurrence autour de la mobilité et de la convivialité. Les acteurs établis répliquent en intégrant des analyses de maintenance prédictive et en lançant des gammes de cartouches écologiques. Le récit stratégique équilibre désormais l'innovation produit, la garantie de sécurité de l'approvisionnement et les références en matière de durabilité pour remporter des appels d'offres pluriannuels auprès d'une base de clients mondiale en diversification.

Leaders du secteur des équipements de purification du sang

Fresenius Medical Care

Baxter International

B. Braun Melsungen

Nikkiso

Asahi Kasei Medical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Circulate Health a obtenu 12 millions USD de financement pour développer des services d'échange plasmatique axés sur la longévité.

- Mai 2025 : L'Université nationale de Séoul a présenté un prototype portable de dialyse péritonéale nanoélectrocinétique avec une efficacité d'élimination des déchets de 30 %.

- Mars 2025 : La FDA a inscrit les tubulures d'hémodialyse en situation de pénurie à la suite des arrêts de production de B. Braun, avec des contraintes attendues jusqu'à l'automne 2025.

- Janvier 2025 : Haemonetics a vendu ses actifs de sang total à GVS pour 67,8 millions USD afin de se recentrer sur les systèmes de collecte automatisés.

Périmètre du rapport mondial sur le marché des équipements de purification du sang

| Systèmes d'hémodialyse |

| Dispositifs de thérapie de remplacement rénal continu |

| Hémoperfusion et colonnes à sorbants |

| Dispositifs de plasmaphérèse |

| Autres accessoires et consommables de purification du sang |

| Hémodialyse intermittente |

| Purification continue du sang |

| Hémofiltration |

| Hémodiafiltration |

| Plasmaphérèse à double filtration |

| Hôpitaux et centres de dialyse |

| Soins à domicile |

| Cliniques spécialisées |

| Unités de soins intensifs |

| Services d'urgence |

| Insuffisance rénale terminale |

| Lésion rénale aiguë |

| Sepsis et choc septique |

| Maladies auto-immunes et métaboliques |

| Autres (par ex., intoxication, insuffisance hépatique) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Systèmes d'hémodialyse | |

| Dispositifs de thérapie de remplacement rénal continu | ||

| Hémoperfusion et colonnes à sorbants | ||

| Dispositifs de plasmaphérèse | ||

| Autres accessoires et consommables de purification du sang | ||

| Par modalité | Hémodialyse intermittente | |

| Purification continue du sang | ||

| Hémofiltration | ||

| Hémodiafiltration | ||

| Plasmaphérèse à double filtration | ||

| Par utilisateur final | Hôpitaux et centres de dialyse | |

| Soins à domicile | ||

| Cliniques spécialisées | ||

| Unités de soins intensifs | ||

| Services d'urgence | ||

| Par application | Insuffisance rénale terminale | |

| Lésion rénale aiguë | ||

| Sepsis et choc septique | ||

| Maladies auto-immunes et métaboliques | ||

| Autres (par ex., intoxication, insuffisance hépatique) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des équipements de purification du sang en 2025 ?

La taille du marché des équipements de purification du sang s'établit à 22,1 milliards USD en 2025 et devrait atteindre 28,8 milliards USD d'ici 2030.

Quel est le TCAC prévu pour les dispositifs de purification du sang jusqu'en 2030 ?

Les revenus du secteur devraient augmenter à un TCAC de 5,5 % entre 2025 et 2030.

Quel type de produit détient la plus grande part des revenus totaux ?

Les systèmes d'hémodialyse dominent avec 59,8 % des revenus de 2024.

Quel segment se développe le plus rapidement ?

L'hémoperfusion et les colonnes à sorbants devraient croître à un TCAC de 13,4 % durant 2025-2030.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique est la région à la croissance la plus rapide en raison de la prévalence croissante de la maladie rénale chronique et de la modernisation rapide des systèmes de santé.

Comment les plateformes d'IA transforment-elles la thérapie de remplacement rénal ?

Les systèmes de thérapie de remplacement rénal continu pilotés par l'IA automatisent les ajustements de dose en temps réel, améliorant la cohérence et réduisant les événements de coagulation du circuit.

Dernière mise à jour de la page le: