Taille et part du marché des dispositifs de traitement du sang et des consommables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 55.53 Milliards de dollars |

| Taille du Marché (2031) | 80.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.61% CAGR |

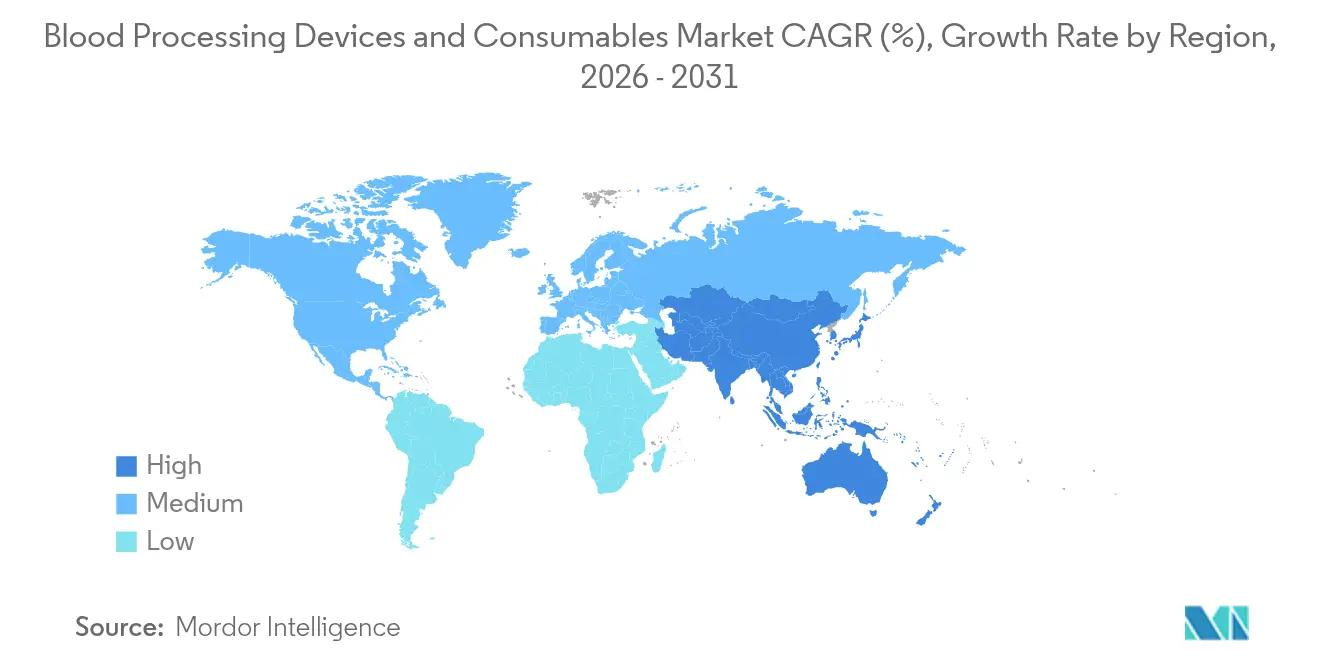

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

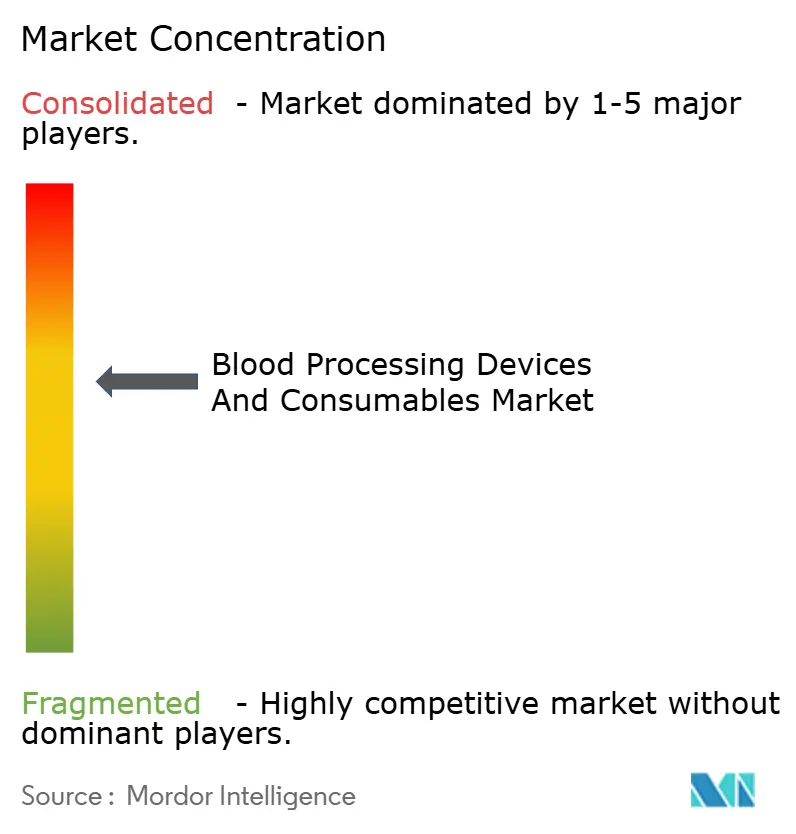

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de traitement du sang et des consommables par Mordor Intelligence

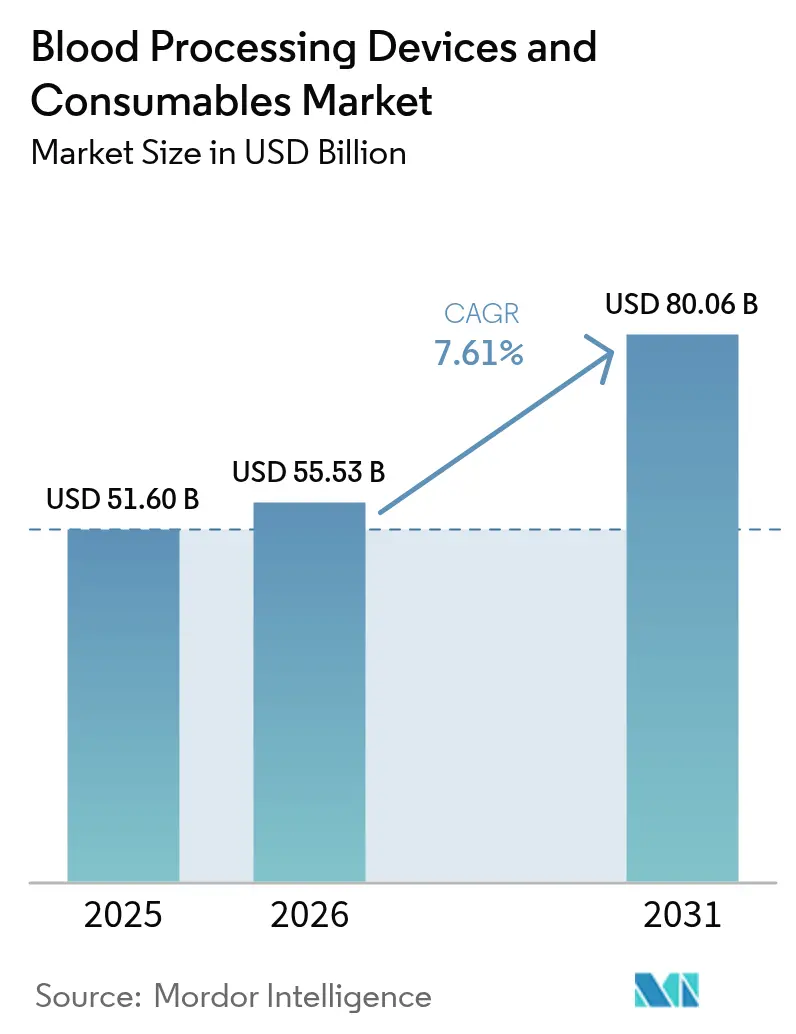

La taille du marché des dispositifs de traitement du sang et des consommables devrait croître de 51,60 milliards USD en 2025 à 55,53 milliards USD en 2026 et devrait atteindre 80,06 milliards USD d'ici 2031, à un TCAC de 7,61 % sur la période 2026-2031. La hausse des volumes de transfusion, l'adoption rapide des systèmes d'aphérèse automatisés et le renforcement des exigences en matière de sécurité transfusionnelle accélèrent les dépenses d'investissement dans les centres de collecte de sang et les laboratoires hospitaliers. Les hôpitaux développent des capacités de traitement mobiles pour desservir les zones éloignées, tandis que les outils d'identification croisée et de gestion des stocks assistés par l'IA commencent à optimiser l'allocation des unités et à réduire les pertes. La demande est renforcée par un vieillissement croissant de la population et par les procédures de médecine régénérative qui reposent sur des composants hautement spécialisés. Les fournisseurs répondent avec des plateformes de dispositifs modulaires, des logiciels intégrés et des modèles de services conçus pour augmenter le débit et réduire les coûts de traitement par unité.

Principaux enseignements du rapport

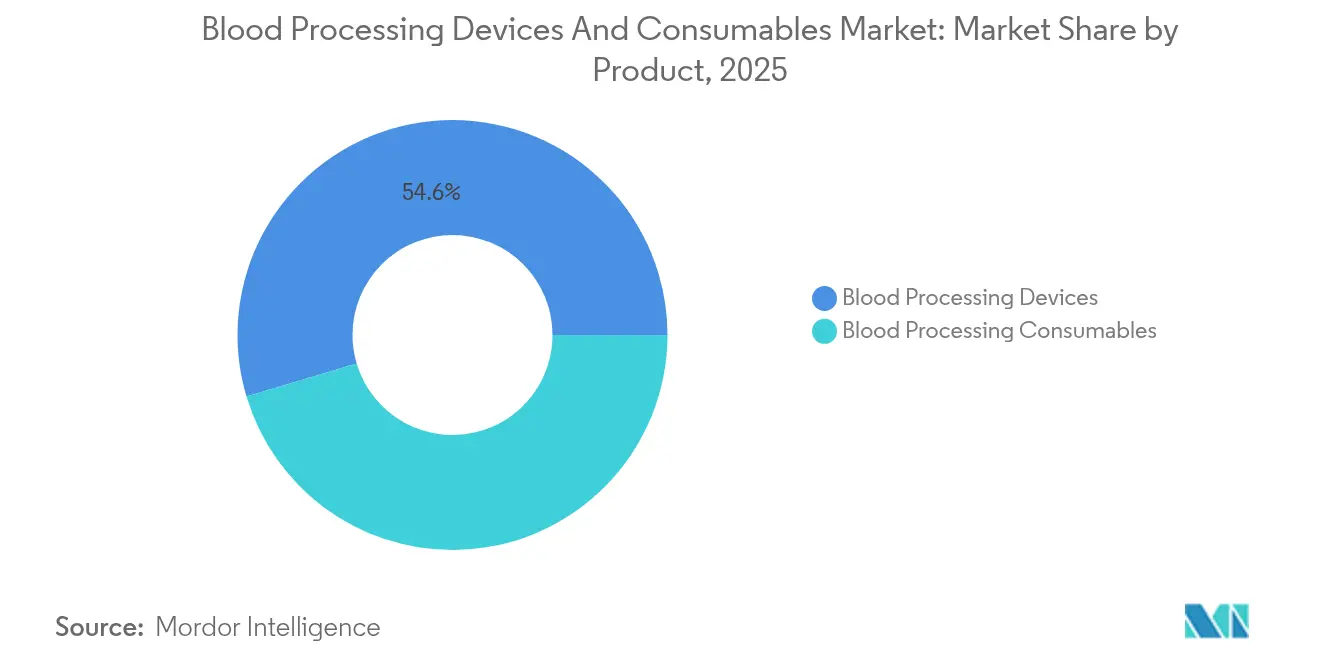

- Par produit, les dispositifs représentaient 54,62 % de la part de marché des dispositifs de traitement du sang et des consommables en 2025, tandis que les consommables devraient afficher le TCAC le plus élevé de 9,31 % jusqu'en 2031.

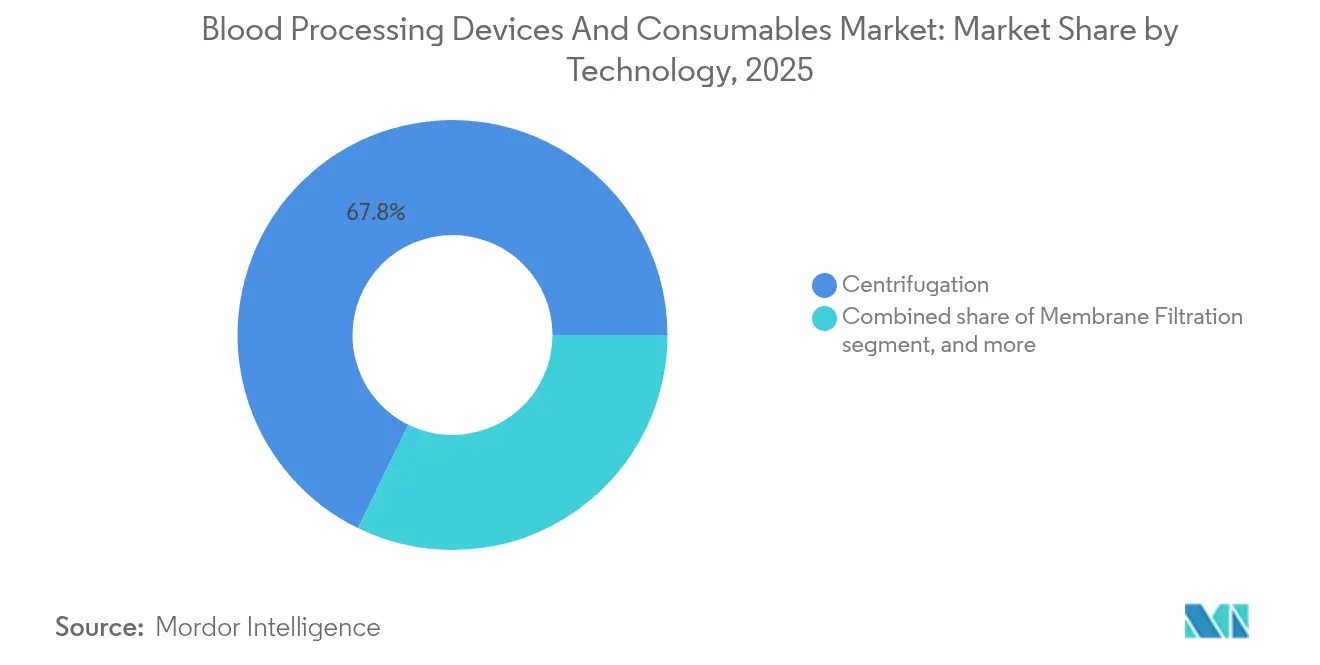

- Par technologie, la centrifugation était en tête avec une part de revenus de 67,75 % en 2025 ; les plateformes d'identification croisée assistées par l'IA se développent au TCAC le plus élevé de 8,70 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et les cliniques représentaient 65,60 % de la taille du marché des dispositifs de traitement du sang et des consommables en 2025, tandis que les banques de sang et les centres de transfusion devraient croître à un TCAC de 9,96 % d'ici 2031.

- Par géographie, l'Amérique du Nord dominait avec une part de revenus de 38,10 % en 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 8,41 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des dispositifs de traitement du sang et des consommables

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Hausse de la demande mondiale de transfusion sanguine | +2.1% | Mondiale, avec des besoins aigus dans les marchés émergents | Moyen terme (2-4 ans) |

| Vieillissement croissant de la population | +1.8% | Amérique du Nord et Europe au cœur, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion de la médecine régénérative et des thérapies cellulaires | +1.5% | Amérique du Nord et UE en tête, adoption accélérée en Asie-Pacifique | Moyen terme (2-4 ans) |

| Programmes gouvernementaux pour renforcer les infrastructures de sécurité transfusionnelle | +1.2% | Mondiale, priorité aux pays en développement | Long terme (≥ 4 ans) |

| Avancées technologiques en matière d'aphérèse et d'automatisation | +0.7% | Marchés développés en premier lieu, s'étendant aux régions émergentes | Court terme (≤ 2 ans) |

| Adoption croissante du traitement du sang sur le lieu de soins et du traitement mobile | +0.2% | Zones rurales et éloignées à l'échelle mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande mondiale de transfusion sanguine

Les besoins mondiaux en transfusion continuent de dépasser les dons, la Croix-Rouge américaine citant une baisse de 25 % de l'offre alors même que les cas chirurgicaux et traumatiques augmentent. L'Organisation mondiale de la Santé confirme que les dons bénévoles non rémunérés représentent encore moins de la moitié des unités nécessaires dans de nombreuses régions à faible revenu, soulignant des déficits chroniques[1]U.S. Food & Drug Administration, « Orientations sur les cellules humaines, les tissus et les produits à base de cellules et de tissus », fda.gov. Les séparateurs de composants à haut rendement et la logistique automatisée de la chaîne du froid sont donc indispensables. Les hôpitaux universitaires de Taïwan démontrent une gestion exemplaire des stocks, réduisant les pertes à 0,08 % grâce à une surveillance en temps réel. Les hôpitaux universitaires ont traité 7 % d'échantillons supplémentaires en 2024 après l'automatisation des flux de triage, activant 323 protocoles de transfusion massive au cours de la même année. Ces exemples illustrent comment les gains de capacité dépendent de dispositifs et de consommables sophistiqués qui maximisent les composants utilisables issus de chaque don.

Vieillissement croissant de la population

Les projections des Nations Unies montrent un vieillissement rapide des populations dans les économies en développement, transformant d'anciens donneurs en receveurs. Les dépenses de santé aux États-Unis ont augmenté de 7,5 % pour atteindre 4 900 milliards USD en 2023, principalement en raison des dépenses Medicare liées aux patients âgés. Les centres de collecte de sang testent des systèmes de gestion des donneurs qui étendent en toute sécurité l'éligibilité des personnes âgées pour compenser le rétrécissement du vivier de donneurs jeunes. Les directives de l'OMS sur la gestion du sang du patient préconisent l'adoption d'un traitement des composants efficace en ressources pour l'anémie chez les personnes âgées, stimulant l'adoption de processeurs de cellules compacts pouvant traiter de petits volumes avec un minimum de pertes. À mesure que la population vieillissante augmente, les établissements doivent développer leur capacité de traitement tout en respectant des normes d'hémovigilance plus strictes.

Expansion de la médecine régénérative et des thérapies cellulaires

Le secteur des thérapies cellulaires devrait atteindre 26,8 milliards USD d'ici 2033, avec un TCAC de 16,9 %, intensifiant la demande d'aphérèse en circuit fermé et de congélation à taux contrôlé. Terumo Blood and Cell Technologies a créé une unité mondiale d'innovations thérapeutiques qui combine les plateformes Spectra Optia et Quantum Flex, en phase avec la croissance de la fabrication de CAR-T autologue. Les données réelles sur la thérapie cilta-cel montrent 89 % de réponse dans 236 cas de myélome en rechute, dont beaucoup en dehors des critères des essais pivots, soulignant le volume croissant de cycles de traitement spécifiques aux patients. Ces thérapies reposent sur des consommables ultra-propres et des dispositifs de précision, positionnant les fournisseurs intégrés pour une croissance à valeur ajoutée.

Programmes gouvernementaux pour renforcer la sécurité transfusionnelle

Les régulateurs du monde entier renforcent leur contrôle. Le CMS a mis en œuvre une augmentation de 18 % des frais CLIA à partir de janvier 2024, tandis que le calendrier des frais d'utilisation pour l'exercice fiscal 2025 de la FDA ajoute des couches de coûts pour les fabricants de dispositifs et les établissements de transfusion[2]AABB, « Augmentation des frais CLIA et mises à jour des paiements ambulatoires », aabb.org. Les plans directeurs du système qualité de l'OMS encouragent la traçabilité numérique complète et les composants à pathogènes réduits, stimulant la demande de jeux de poches avec étiquettes RFID et de kits d'inactivation rapide des pathogènes. Des programmes de financement public-privé en Afrique et en Asie du Sud-Est subventionnent des méga-centres régionaux qui achètent des centrifugeuses automatisées en vrac, favorisant les fournisseurs proposant des installations clés en main et des forfaits de formation.

Analyse de l'impact des facteurs limitants*

| Analyse de l'impact des facteurs limitants | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Exigences strictes en matière de conformité réglementaire et qualitative | -1.4% | Mondiale, avec une intensité variable selon la région | Long terme (≥ 4 ans) |

| Coûts d'investissement et de maintenance élevés des équipements | -0.9% | Marchés émergents principalement ; pressions sur les coûts dans les régions développées | Moyen terme (2-4 ans) |

| Remboursement limité pour les procédures avancées | -0.6% | Marchés développés et économies émergentes à revenus plus élevés | Moyen terme (2-4 ans) |

| Pénurie de techniciens qualifiés dans les environnements à ressources limitées | -0.4% | Afrique subsaharienne, parties de l'Asie du Sud et de l'Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exigences strictes en matière de conformité réglementaire et qualitative

Les orientations révisées de la FDA sur les critères d'éligibilité des donneurs élargissent les exigences documentaires, prolongeant les cycles de validation et les charges de travail liées aux audits internes[3]Federal Register, « Taux de frais d'utilisation des dispositifs médicaux pour l'exercice fiscal 2025 », federalregister.gov. Les directives techniques de l'OMS stipulent que chaque établissement de transfusion sanguine doit intégrer des systèmes qualité couvrant le recrutement des donneurs jusqu'à la transfusion, contraignant les petits centres à investir dans des poches à code-barres, des logiciels d'audit et des certifications du personnel. Bien que nécessaires pour la sécurité, ces règles augmentent les coûts d'exploitation et créent des courbes d'apprentissage abruptes, décourageant les nouveaux entrants.

Coûts d'investissement et de maintenance élevés des équipements

Les budgets d'exploitation des laboratoires dépassent souvent 1 million USD par an, les contrats de service seuls coûtant entre 20 000 et 50 000 USD. L'augmentation de 2,9 % du taux de remboursement ambulatoire Medicare pour 2025 est inférieure à l'inflation, comprimant les marges des services de transfusion qui doivent encore couvrir les mises à niveau des consommables et des équipements. Terumo a alloué 250 millions USD à de nouvelles lignes de fabrication, illustrant l'ampleur des investissements nécessaires pour rester compétitif. L'intensité capitalistique favorise ainsi les acteurs en place disposant de liquidités abondantes et ralentit les cycles de renouvellement pour les hôpitaux publics aux budgets contraints.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les dispositifs constituent la base de revenus, les consommables propulsent la croissance future

Les dispositifs ont contribué à hauteur de 54,62 % des revenus du marché des dispositifs de traitement du sang et des consommables en 2025, reflétant leur indispensabilité dans chaque service de transfusion. Les autorisations de la FDA pour les séparateurs automatisés multi-poches et les congélateurs intelligents confirment une innovation rapide. Les hôpitaux préfèrent les systèmes modulaires qui intègrent le refroidissement, le mélange et le suivi par code-barres pour réduire les étapes manuelles. Les fournisseurs intègrent des algorithmes de maintenance prédictive qui réduisent les temps d'arrêt et prolongent la durée de vie des actifs. Des modèles de crédit-bail opérationnel émergent, transformant les dépenses d'investissement en dépenses d'exploitation et élargissant l'accès dans les établissements de taille intermédiaire.

Les consommables, bien que moins importants aujourd'hui, constituent le principal moteur de croissance avec un TCAC de 9,31 % jusqu'en 2031, les rendant essentiels à la trajectoire à long terme du marché des dispositifs de traitement du sang et des consommables. Les kits d'aphérèse à usage unique, les manchons d'inactivation des pathogènes et les leucofiltres sont commandés à chaque procédure, générant des flux de revenus récurrents. En Asie-Pacifique, les mises à niveau hospitalières et les programmes de sensibilisation rurale stimulent la demande de base, tandis que les marchés matures se tournent vers des consommables premium dotés de revêtements RFID et antimicrobiens. Par conséquent, les producteurs de consommables disposant d'empreintes de fabrication localisées peuvent raccourcir les délais de livraison et atténuer les risques de change.

Note: Les parts de segment pour l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par technologie : la centrifugation domine, les plateformes d'IA modifient les protocoles de test

La centrifugation a conservé 67,75 % de la part du marché des dispositifs de traitement du sang et des consommables en 2025, soulignant sa fiabilité et son rapport coût-efficacité. Les fournisseurs affinent la géométrie des rotors et les réseaux de capteurs pour obtenir des rendements plaquettaires plus élevés par rotation et réduire l'hémolyse des globules rouges. Des centrifugeuses de paillasse compactes ciblant les cliniques satellites ouvrent des niches à faible volume.

Les plateformes d'identification croisée assistées par l'IA, se développant à un TCAC de 8,70 %, introduisent la classification pilotée par algorithme, la capture d'images automatisée et l'analyse en nuage. Les premiers adoptants signalent moins de reprises de sérologie et un meilleur équilibre des stocks. Des défis d'intégration persistent — notamment la conformité en matière de protection des données et l'alignement des systèmes d'information de laboratoire — mais les installations pilotes indiquent des économies de temps à deux chiffres sur les tests de compatibilité. Sur l'horizon de prévision, les architectures hybrides associant la centrifugation pour la séparation et l'IA pour le dépistage de compatibilité domineront les laboratoires à haut débit, consolidant les écosystèmes de fournisseurs.

Note: Les parts de segment pour l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les hôpitaux ancrent la demande, les banques de sang élargissent le réseau

Les hôpitaux et les cliniques représentaient 65,60 % de la taille du marché des dispositifs de traitement du sang et des consommables en 2025, portés par les besoins en traumatologie, oncologie et obstétrique. La transfusion en salle d'opération reste le plus grand générateur de volume, incitant les laboratoires hospitaliers à investir dans des processeurs de composants à réponse rapide et des agitateurs de plaquettes au point de soins. Les réseaux de santé intégrés standardisent les parcs de dispositifs dans leurs établissements pour négocier des prix de consommables en vrac et rationaliser la formation.

Les banques de sang et les centres de transfusion, bien que représentant une part plus faible aujourd'hui, connaîtront la croissance la plus rapide avec un TCAC de 9,96 % jusqu'en 2031, reflétant la consolidation en méga-centres régionaux. Les établissements centralisés utilisent des séparateurs à grand volume, des scelleuses de poches robotisées et des carrousels de stockage automatisés qui réduisent les coûts par unité. Les services nationaux émergents en Afrique et en Asie du Sud-Est adoptent ce modèle pour se conformer aux mandats de l'OMS. Cette croissance indique que le marché des dispositifs de traitement du sang et des consommables dépendra de plus en plus de centres spécialisés optimisés pour l'échelle et la conformité.

Analyse géographique

L'Amérique du Nord a représenté 38,10 % des revenus de 2025, bénéficiant d'une infrastructure mature, d'une réglementation stricte mais transparente et de 4 900 milliards USD de dépenses de santé. Les grands réseaux de livraison intégrés renouvellent continuellement les centrifugeuses, les réchauffeurs et les analyseurs de compatibilité pour répondre aux normes AABB en évolution. L'expansion manufacturière de 500 millions USD d'Abbott dans l'Illinois et le Texas, dont la mise en service est prévue fin 2025, amplifiera l'offre nationale de kits de diagnostic transfusionnel. Les orientations de la FDA favorisent des cycles d'approbation prévisibles qui encouragent les fournisseurs à tester les algorithmes d'IA de nouvelle génération dans les laboratoires de référence régionaux.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, avec un TCAC de 8,41 % jusqu'en 2031, alimenté par la construction d'hôpitaux, le tourisme médical et la souscription à l'assurance de la classe moyenne. Le programme national de recertification qualité de la Chine pour 600 centres de collecte de sang accélère les mises à niveau des centrifugeuses et des systèmes d'aphérèse. L'usine de production de 15 millions USD de Terumo à Hangzhou assemblera des versions locales de son système Reveos, en conformité avec les préférences d'approvisionnement provinciales. En Inde et en Thaïlande, des partenariats public-privé cofinancent des pôles régionaux de fractionnement du plasma, exigeant des séparateurs à haut débit et des soudeurs de tubes stériles.

L'Europe affiche une demande de remplacement stable, les hôpitaux resserrant leurs contrôles de coûts tout en cherchant des composants à pathogènes réduits pour répondre aux nouvelles normes EN. Les alliances d'achats groupés en Allemagne et en France favorisent les fournisseurs offrant des contrats de service pluriannuels avec des garanties de disponibilité. Les fonds de modernisation de l'Europe de l'Est liés aux budgets de cohésion de l'UE financent la première adoption d'extracteurs de composants automatisés dans les villes de taille moyenne, élargissant la base installée.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud offrent une hausse marginale, bien que des lacunes infrastructurelles persistent. Les États du Golfe investissent dans une robotique de pointe pour soutenir les pôles de soins tertiaires, tandis que l'Afrique subsaharienne s'appuie sur des méga-centres financés par des donateurs équipés de centrifugeuses robustes et de stockage alimenté à l'énergie solaire. Les chaînes d'hôpitaux privés d'Amérique latine modernisent leurs analyseurs de compatibilité pour décrocher des contrats de tourisme médical. Dans ces régions, les fournisseurs qui proposent un financement flexible et une formation sur site gagnent en compétitivité.

Paysage concurrentiel

Le marché des dispositifs de traitement du sang et des consommables est modérément consolidé. Abbott Laboratories mène avec une part de 14,0 % en 2024, suivi de Terumo Corporation à 12,0 %, Grifols S.A. à 11,0 %, Haemonetics Corporation à 10,0 % et F. Hoffmann-La Roche AG à 9,0 %. Ces cinq acteurs contrôlent 56 % des revenus mondiaux, mais des innovateurs de niche érodent leurs parts grâce aux logiciels d'IA et à la recherche sur le sang synthétique.

Les investissements stratégiques soulignent la course à la taille. Grifols a affiché un chiffre d'affaires record de 6,592 milliards EUR en 2023 et a nommé un nouveau PDG pour renforcer l'efficacité opérationnelle dans le contexte d'une offre de rachat potentielle de 7 milliards EUR par Brookfield. Haemonetics a cédé sa gamme de produits de sang total à GVS pour 67,8 millions USD en janvier 2025 afin de réorienter ses ressources vers des systèmes d'aphérèse à marges plus élevées. La plateforme Reveos de Terumo, capable de traiter simultanément quatre unités de sang total, réduit les étapes manuelles de 65 % et est adoptée dans le cadre d'un accord de 10 ans avec Sanquin aux Pays-Bas, illustrant comment l'automatisation différencie les fournisseurs.

Les partenariats et les accords OEM étendent la portée. Siemens Healthineers a renouvelé un accord OEM mondial avec Sysmex pour les instruments et réactifs d'hémostase, tirant parti de 25 ans de collaboration pour répondre aux besoins croissants de tests des maladies thrombotiques. De plus, l'acquisition de l'unité de purification de Solventum par Thermo Fisher pour 4,1 milliards USD renforce son portefeuille de filtration, permettant des offres groupées pour les clients de fractionnement du plasma.

Les perturbateurs émergents poursuivent des substituts sanguins artificiels. Des consortiums universitaires japonais signalent des produits à base d'hémoglobine avec une durée de conservation de deux ans et une compatibilité universelle, tandis que RedC Biotech d'Israël développe à grande échelle des globules rouges cultivés en laboratoire dans le cadre de partenariats pharmaceutiques. Bien que pré-commerciaux, ces avancées pourraient comprimer la demande d'unités de sang donné, incitant les acteurs en place à se prémunir via des alliances de R&D.

Leaders du secteur des dispositifs de traitement du sang et des consommables

Abbott Laboratories

F. Hoffmann-La Roche AG

Terumo Corporation (Terumo BCT)

Grifols S.A.

Haemonetics Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Terumo Blood and Cell Technologies a confirmé que Parachute Health a adopté le système de don de plasma Rika, permettant des collectes de 1 000 mL de plasma en moins de 35 minutes avec des analyses en direct du confort des donneurs.

- Avril 2025 : Abbott Laboratories a affiché un chiffre d'affaires de 10,358 milliards USD au premier trimestre, en hausse de 4 % d'une année sur l'autre, et a annoncé une expansion manufacturière de 500 millions USD aux États-Unis devant entrer en service fin 2025.

- Mai 2025 : Becton, Dickinson and Company a publié des données montrant que le dispositif capillaire BD MiniDraw correspond à la précision d'un prélèvement veineux sur 52 analyses, facilitant les diagnostics décentralisés.

- Février 2025 : Thermo Fisher Scientific a accepté d'acquérir l'unité de purification et de filtration de Solventum pour 4,1 milliards USD, élargissant son portefeuille de purification du sang.

- Janvier 2025 : le Centre d'évaluation et de recherche sur les produits biologiques de la FDA a publié des orientations provisoires sur les critères d'éligibilité des donneurs pour les produits cellulaires humains.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des dispositifs et consommables de traitement du sang comme l'ensemble des biens d'équipement et des articles jetables utilisés pour collecter, séparer, préserver, stocker et réchauffer le sang total ou ses composants avant la transfusion ou toute autre manipulation thérapeutique. Les produits couvrent les processeurs de cellules par centrifugation, les analyseurs de groupage, les congélateurs de banque, les réchauffeurs, les sacs, les sets, les flacons et les filtres utilisés dans les services de transfusion des hôpitaux, les banques de sang et les laboratoires de diagnostic.

Exclusions du champ d'application : Les réactifs de diagnostic à usage unique qui n'entrent jamais dans le processus de traitement du sang et les kits de test par piqûre directe au consommateur restent en dehors de notre champ d'application.

Aperçu de la segmentation

- Par produit

- Dispositifs de traitement du sang

- Congélateurs de banque de sang

- Analyseurs de groupes sanguins

- Réchauffeurs de sang

- Processeurs de cellules sanguines

- Autres dispositifs de traitement du sang

- Consommables de traitement du sang

- Poches de sang

- Kits d'aphérèse à usage unique

- Lancettes de sang

- Flacons et tubes de collecte

- Tubulures de perfusion sanguine

- Autres consommables

- Dispositifs de traitement du sang

- Par technologie

- Centrifugation

- Filtration membranaire

- Traitement robotisé automatisé

- Plateformes d'identification croisée assistées par l'IA

- Par utilisateur final

- Hôpitaux et cliniques

- Laboratoires de diagnostic

- Banques de sang et centres de transfusion

- Autres utilisateurs finaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour combler les lacunes, nous avons interrogé des chefs de service de médecine transfusionnelle, des ingénieurs biomédicaux et des responsables des achats en Amérique du Nord, en Europe et dans la région Asie-Pacifique. Leurs commentaires sur les taux d'utilisation des dispositifs, la durée de conservation moyenne des consommables et les obstacles à l'adoption nous ont aidés à valider les résultats secondaires et à affiner les coefficients clés.

Recherche documentaire

Nous avons commencé par des ensembles de données du domaine public tels que les statistiques mondiales de l'OMS sur la sécurité du sang, les listes d'enregistrement des établissements sanguins de la FDA des États-Unis, la surveillance transfusionnelle du Centre européen de prévention et de contrôle des maladies et le rapport annuel du Service national de santé sur le sang et la transplantation. Des groupes professionnels tels que l'AABB et la Société internationale de transfusion sanguine ont fourni des repères sur les pratiques, tandis que les documents 10-K déposés par les principales entreprises de dispositifs ont offert des couloirs de tarification. D&B Hoovers et Dow Jones Factiva ont fourni des indices de revenus au niveau de l'entreprise. Ce menu de sources a permis de dresser le tableau de la demande de base ; de nombreuses autres publications faisant autorité ont également été examinées, même si elles ne sont pas citées ici.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les volumes nationaux de prélèvement de sang total en pools de demande d'appareils et de consommables, puis applique des facteurs de pénétration et de remplacement que nous corroborons à l'aide d'un échantillonnage ascendant des livraisons des fournisseurs. Des variables telles que le nombre moyen d'unités traitées par centrifugeuse installée, la croissance des procédures liée aux volumes chirurgicaux, les cycles de remplacement des équipements, l'adoption réglementaire des systèmes de réduction des agents pathogènes et le prix unitaire médian ancrent le modèle. Les prévisions jusqu'en 2030 utilisent la régression multivariée combinée à l'analyse de scénarios pour refléter les changements dans la démographie des donneurs et la reprise des chirurgies électives, le consensus des experts guidant les ajustements finaux.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport à des ratios de marché externes ; les anomalies déclenchent des examens par des analystes et, si nécessaire, des rappels à des experts. Les rapports sont actualisés chaque année et nous rouvrons le modèle pour tout événement important avant la livraison afin que les clients reçoivent toujours la vue la plus récente.

Pourquoi les dispositifs de traitement du sang et les consommables de Mordor inspirent-ils confiance ?

Les chiffres publiés divergent souvent parce que les entreprises adoptent des paniers de produits, des bases d'inflation et des rythmes d'actualisation différents. Notre sélection rigoureuse du champ d'application, notre analyse comparative annuelle et notre cartographie transparente des variables minimisent cet écart.

Les principaux facteurs d'écart comprennent le fait que les concurrents regroupent les dispositifs de collecte et de stockage du sang dans le même pool, appliquent des prix de vente moyens statiques ou utilisent des données obsolètes sur les donneurs de 2023, alors que nous alignons chaque hypothèse sur les coutumes de 2025, les procédures hospitalières et les réalités en matière de prix.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 51,60 MILLIARDS D'USD | Renseignements sur le Mordor | - |

| 55,10 MILLIARDS D'USD | Conseil mondial A | Comprend les équipements autonomes de collecte et de stockage du sang et s'applique aux taux de change constants de 2024. |

| 52,03 MILLIARDS D'USD | Recherche sur l'industrie B | S'appuie sur les informations fournies par les fabricants de dispositifs sans tenir compte des cycles de vie des produits consommables à usage multiple. |

Dans l'ensemble, la comparaison montre que le mélange équilibré de Mordor entre la demande liée à la procédure, la tarification actualisée et le filtrage granulaire du champ d'application offre une base de référence fiable que les clients peuvent retracer grâce à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des dispositifs de traitement du sang et des consommables, et quelle sera-t-elle d'ici 2031 ?

Le marché s'établit à 55,53 milliards USD en 2026 et devrait atteindre 80,06 milliards USD d'ici 2031, reflétant un TCAC de 7,61 % sur la période 2026-2031.

Quel segment de produits connaît la croissance la plus rapide ?

Les consommables — tels que les kits d'aphérèse et les poches de sang — devraient croître à un TCAC de 9,31 % jusqu'en 2031, dépassant les dispositifs.

Quelle région offre la plus grande opportunité de croissance pour les fournisseurs ?

L'Asie-Pacifique offre l'expansion la plus rapide, avec un TCAC de 8,41 % porté par la construction d'hôpitaux, le tourisme médical et les mises à niveau des systèmes qualité.

Quelle technologie est la plus susceptible de perturber les flux de travail conventionnels de traitement du sang ?

Les plateformes d'identification croisée assistées par l'IA, croissant à un TCAC de 8,70 %, automatisent les tests de compatibilité et renforcent le contrôle des stocks.

Qui sont les leaders du marché et quelle est la concentration du paysage concurrentiel ?

Abbott, Terumo, Grifols, Haemonetics et Roche détiennent collectivement 56,0 % des parts, signalant une concentration modérée et une concurrence active.

Quel est le principal défi susceptible de freiner la croissance à court terme du marché ?

La conformité réglementaire stricte et la hausse des coûts des équipements alourdissent les budgets d'exploitation, en particulier pour les établissements de plus petite taille ou des marchés émergents.

Dernière mise à jour de la page le: