Taille et Part du Marché des Tests de Stérilité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.76 Milliards de dollars |

| Taille du Marché (2031) | 2.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Tests de Stérilité par Mordor Intelligence

La taille du marché des tests de stérilité était évaluée à 1,59 milliard USD en 2025 et devrait croître de 1,76 milliard USD en 2026 pour atteindre 2,96 milliards USD d'ici 2031, à un TCAC de 10,92 % durant la période de prévision (2026-2031). Cette trajectoire reflète la convergence de l'exigence zéro-UFC de l'Annexe 1 des BPF européennes, la commercialisation de pipelines complexes de produits biologiques, et les méthodes de libération rapide qui compriment les cycles du médicament au patient. Les flux persistants de capital-risque dans les thérapies cellulaires et géniques, la croissance des achats publics de vaccins, et la migration des capacités de remplissage-finition stérile vers des partenaires sous-traitants dynamisent davantage la demande. La filtration sur membrane maintient son ancrage de longue date, tandis que les plateformes de détection microbienne rapide gagnent la faveur des autorités réglementaires, permettant la disposition des lots en quelques heures plutôt qu'en plusieurs semaines. L'écosystème réglementaire sophistiqué de l'Amérique du Nord soutient son leadership, tandis que les méga-usines émergentes d'Asie-Pacifique, les régimes fiscaux préférentiels et les mises à jour harmonisées des pharmacopées la propulsent vers le TCAC régional le plus élevé.

Principaux Enseignements du Rapport

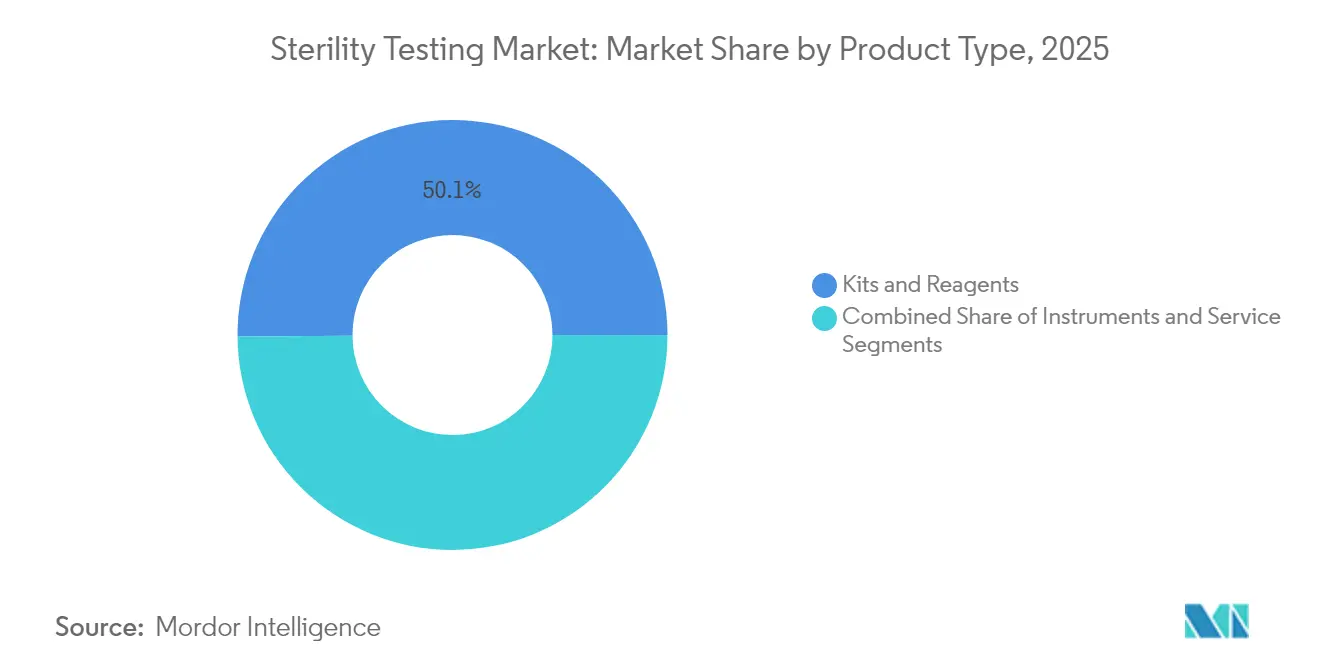

- Par type de produit, les kits et réactifs ont représenté 50,12 % de la part du marché des tests de stérilité en 2025 ; par ailleurs, les services sont en voie d'expansion à un TCAC de 10,48 % jusqu'en 2031.

- Par type de test, la filtration sur membrane a capté 70,85 % du marché des tests de stérilité en 2025, tandis que les tests de stérilité rapides affichent une perspective de TCAC de 14,45 % jusqu'en 2031.

- Par application, la fabrication pharmaceutique et biologique a contribué à 64,55 % de la taille du marché des tests de stérilité en 2025, avec les tests externalisés auprès des CDMO s'accélérant à un TCAC de 12,05 % jusqu'en 2031.

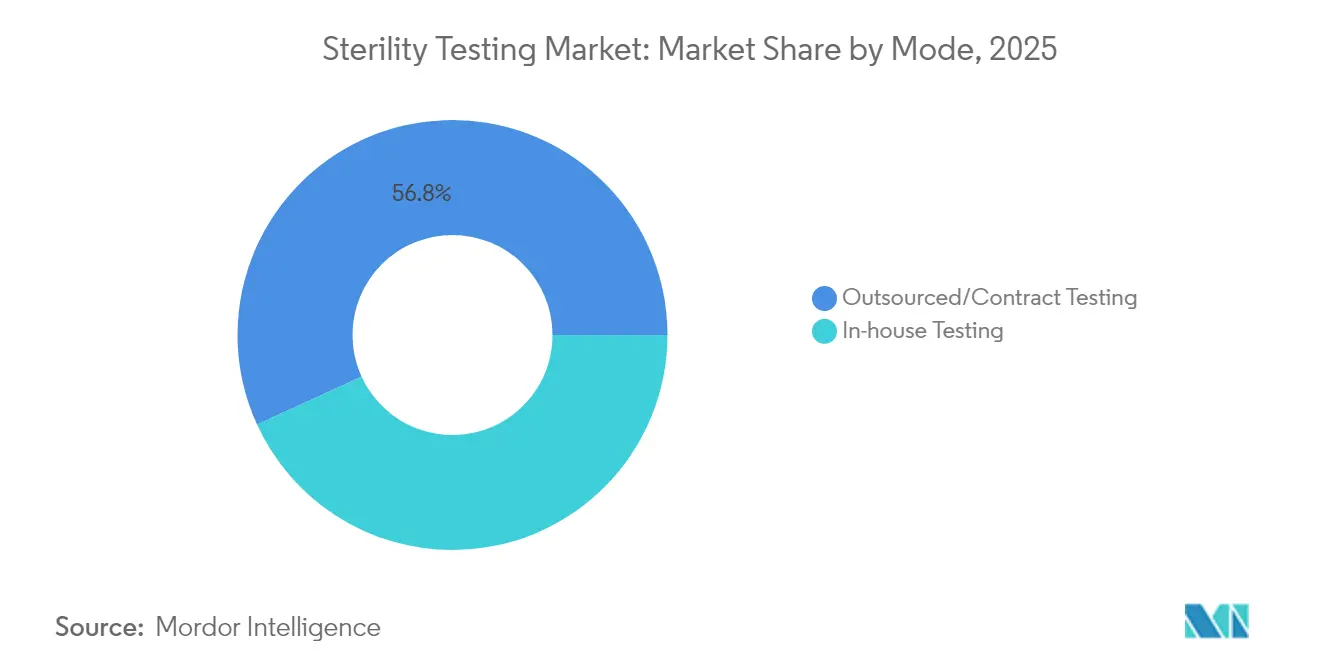

- Par mode, les tests externalisés/sous-traités ont capté 56,84 % de la part du marché des tests de stérilité en 2025 et devraient croître à un TCAC de 8,54 % entre 2026 et 2031.

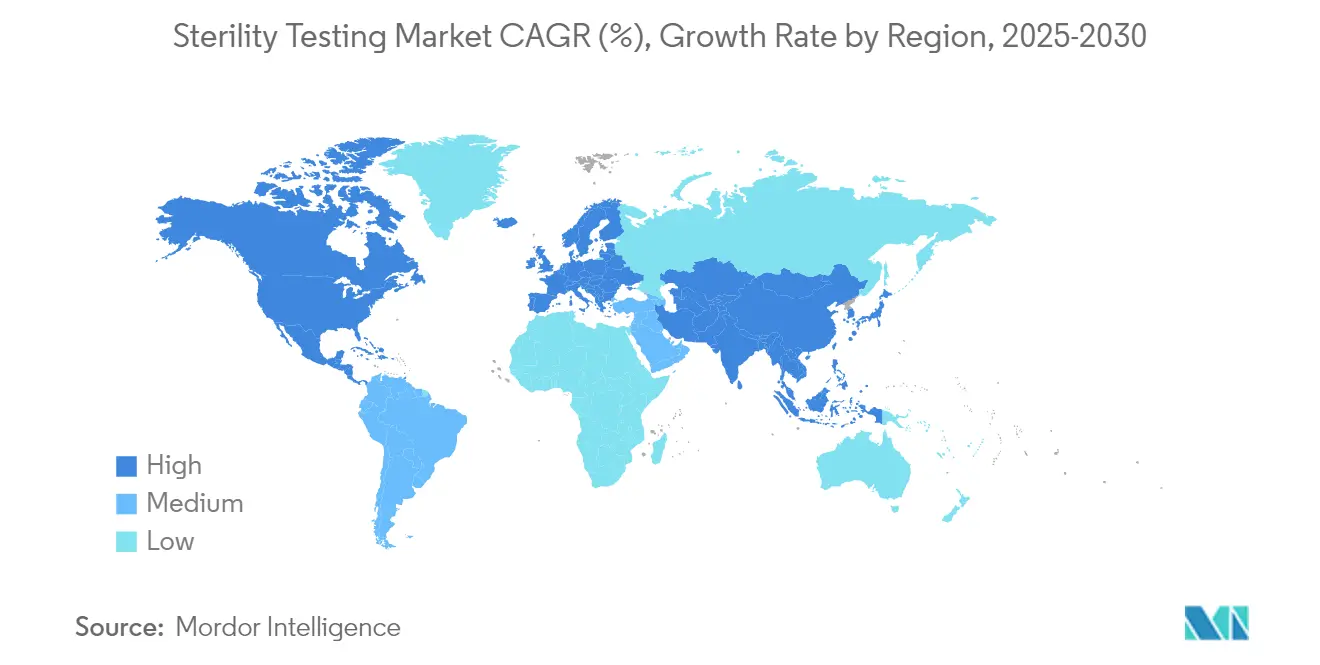

- Par géographie, l'Amérique du Nord a généré 41,86 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 9,58 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives Mondiales du Marché des Tests de Stérilité

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mises à niveau strictes des BPF pour les pipelines avancés de produits biologiques | +2.80% | Mondial, sous l'impulsion de l'UE et des États-Unis | Moyen terme (2-4 ans) |

| Hausse des lots commerciaux de thérapies cellulaires et géniques nécessitant des tests de libération rapide | +2.10% | Amérique du Nord et UE, avec répercussions en APAC | Court terme (≤ 2 ans) |

| Passage du contrôle qualité interne aux services de stérilité externalisés auprès des CDMO | +1.90% | Mondial, plus fort en Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption de systèmes d'isolateurs modulaires réduisant les faux positifs | +1.50% | UE et Amérique du Nord, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Pression réglementaire en faveur de méthodes microbiologiques rapides validées | +1.30% | Mondial, avec l'Annexe 1 des BPF européennes comme catalyseur | Moyen terme (2-4 ans) |

| Demande croissante de kits de test compatibles avec les technologies à usage unique | +1.00% | Pôles de produits biologiques dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mises à Niveau Strictes des BPF pour les Pipelines Avancés de Produits Biologiques

La révision de l'Annexe 1 des BPF européennes a allongé le guide de 16 à 59 pages et a formalisé la tolérance zéro-UFC dans les environnements de Grade A, provoquant une hausse des dépenses d'investissement en isolateurs, en surveillance viable et en tests d'intégrité avant utilisation après stérilisation.[1]Commission Européenne, "Annexe 1 Fabrication de Médicaments Stériles," ec.europa.eu Les protocoles PUPSIT, les diagrammes de flux d'air obligatoires et les journaux numériques d'intégrité des données sont devenus des exigences de base pour les promoteurs d'autorisation de mise sur le marché exploitant des réseaux multi-sites. L'harmonisation entre l'EMA et la FDA réduit les divergences procédurales, permettant aux fabricants multinationaux de standardiser les plans directeurs de validation et d'accélérer les décisions de libération des lots.

Hausse des Lots Commerciaux de Thérapies Cellulaires et Géniques Nécessitant des Tests de Stérilité à Libération Rapide

Plus de 1 200 études cliniques américaines actives et une vague d'approbations autologues intensifient l'appel à une confirmation de stérilité dans une fenêtre de 4 heures pour préserver la puissance des cellules vivantes. Le SCANRDI de bioMérieux exploite la cytométrie en phase solide pour détecter des organismes viables mais non cultivables uniques, réduisant le délai de résultat de 14 jours à moins de 150 minutes tout en répondant aux critères d'acceptation de l'USP <1223>. Les demandes de licence biologique FDA référençant des méthodes rapides valident leur fiabilité commerciale et encouragent les promoteurs plus petits à remplacer les protocoles hérités.

Passage du Contrôle Qualité Interne aux Services de Stérilité Externalisés auprès des CDMO

La croissance actuelle du secteur des CDMO illustre la dépendance du secteur pharmaceutique envers des partenaires spécialisés pour l'analyse de la stérilité à grande échelle. Eurofins exploite désormais plus de 45 laboratoires BPF qui intègrent les tests de stérilité, d'endotoxines et de particules, créant des pôles intégrés pour la libération mondiale des lots. Ce modèle protège les propriétaires de médicaments des pénuries de main-d'œuvre qualifiée tout en assurant une redondance 24h/24 et 7j/7 sur tous les continents.

Adoption de Systèmes d'Isolateurs Modulaires Réduisant les Faux Positifs

Les isolateurs modulaires permettent la conformité à la norme ISO 14644-7, maintiennent un flux d'air unidirectionnel de Grade A et réduisent les excursions déclenchées par les opérateurs qui représentaient auparavant 35 % des enquêtes sur les faux positifs. Les cycles de décontamination IonHP+ permettent une réduction microbienne ≥6 log en 15 minutes sans résidus de chlore. Les analyses économiques pondérées par le capital montrent un retour sur investissement en deçà de deux mises au rebut de produits à haute valeur ajoutée.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût d'investissement élevé des infrastructures d'isolateurs de Classe B | -1.80% | Mondial, avec un impact particulier sur les marchés émergents | Court terme (≤ 2 ans) |

| Harmonisation mondiale limitée des normes de tests compendiales | -1.20% | Mondial, avec des variations régionales en Asie-Pacifique et en Amérique Latine | Long terme (≥ 4 ans) |

| Pénurie aiguë de microbiologistes qualifiés dans les marchés émergents | -1.00% | Asie-Pacifique, Amérique Latine et MEA | Moyen terme (2-4 ans) |

| Risque de faux positifs dans les tests d'inoculation directe retardant les libérations | -0.80% | Mondial, avec un impact plus élevé dans les régions de fabrication à fort volume | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût d'Investissement Élevé des Infrastructures d'Isolateurs de Classe B

L'acquisition d'un isolateur à double chambre avec modules de test de fuite automatiques coûte plus de 300 000 USD, hors validation et contrats de service annuels. Les inspections citant des lacunes en matière d'intégrité des données dans des laboratoires de stérilité chinois sous-conformes soulignent le risque d'un sous-investissement et contraignent même les jeunes entreprises à allouer des dépenses d'investissement disproportionnées.

Harmonisation Mondiale Limitée des Normes Compendiales

Les disparités entre l'USP, la PE, la JP et la pharmacopée chinoise entraînent des validations redondantes, augmentent les stocks de consommables et exposent les promoteurs multinationaux à des révisions asynchrones. La norme chinoise YY 1001-2024 pour les seringues en verre illustre les mandats spécifiques à une région qui prolongent les délais analytiques et gonflent les structures de coûts de conformité.[2]CRDB, "Norme YY 1001-2024 pour Seringues en Verre," crdb.gov.cn

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Services s'Imposent comme le Moteur du Secteur

Les services affichent un TCAC de 10,48 %, reflétant l'empressement du secteur à externaliser des analyses sophistiquées face à la pénurie de microbiologistes. Le marché des tests de stérilité en bénéficie car les principaux CDMO intègrent des suites de contrôle qualité à côté des lignes de remplissage aseptique, permettant des paradigmes de « test là où vous fabriquez » qui réduisent les délais logistiques. Les kits et réactifs, détenant 50,12 % de la part des revenus, restent résilients en desservant des points de contrôle qualité décentralisés chez les fabricants de petite et moyenne taille. Les collecteurs à usage unique, les milieux de culture à changement de couleur et les membranes PVDF hydrophiles de 0,45 µm prêtes à l'emploi maintiennent leur pertinence même à mesure que l'automatisation se répand. Les instruments constituent la tranche de revenus la plus mince mais le quotient d'innovation le plus élevé. Les modules Growth Direct incubent désormais 126 cassettes simultanément et intègrent l'analyse d'images par intelligence artificielle, fournissant des lectures officielles de stérilité en 48 heures avec des seuils de confiance élevés.

La marchandisation continue des boîtes de Pétri pèse sur les marges des kits, incitant les fournisseurs à regrouper des analyses basées sur le cloud et des logiciels de traçabilité. Les prestataires de services capitalisent sur leur expertise consultative, fournissant des enquêtes sur les déviations, la cartographie des sources de contamination et une documentation du premier coup pour les inspections préalables à l'approbation. Le campus Pii de Jabil de 33 445 m² dans le Maryland intègre le remplissage-finition stérile avec des laboratoires de microbiologie sur site, illustrant une expansion horizontale qui maintient les échantillons sur le campus et réduit le risque de chaîne de traçabilité. En parallèle, des laboratoires régionaux en Irlande, à Singapour et à São Paulo fonctionnent en équipes de 24 heures pour absorber les tests de libération accélérée des produits parentéraux destinés aux stocks de préparation aux pandémies. À mesure que les promoteurs passent d'une mentalité de fournisseur de dernier recours à un partenariat stratégique, les flux de revenus des services gagnent en visibilité pluriannuelle, consolidant le marché des tests de stérilité comme une rente fiable.

Par Type de Test : La Domination de la Filtration sur Membrane Face à l'Élan des Tests Rapides

La filtration sur membrane continue de s'ancrer à 70,85 % d'utilisation et est préférée pour les injectables à faible viscosité et les ophtalmiques. Son empreinte pharmacopéiale bien établie, ses consommables simples et sa taille de pore nominale de 0,45 µm facilitent une validation cohérente. Pourtant, la fenêtre d'incubation de 14 jours entre en conflit avec les durées de conservation des produits biologiques. Le marché des tests de stérilité connaît donc une hausse de TCAC de 14,45 % pour les tests de stérilité rapides validés selon le langage des méthodes alternatives de l'USP <71>. La lecture par bioluminescence à 6 jours post-inoculation de Nelson Labs répond aux exigences du Chapitre 2.6.1 de la PE pour la libération du produit fini, offrant des économies tangibles sur les coûts de stockage des stocks.

L'inoculation directe, bien que simple pour les liquides de petit volume, est de plus en plus scrutée : les excipients complexes entravent l'interprétation de la turbidité et amplifient les faux positifs. L'énumération par fluorescence sans densité optique de Redberry permet la détection d'organismes uniques dans des matrices opaques en 4 jours, correspondant aux impératifs de libération basée sur le risque sans sacrifier la sensibilité. Néanmoins, les autorités réglementaires attendent toujours une double validation entre les méthodes héritées et les méthodes alternatives, prolongeant le chevauchement transitionnel. À mesure que les compteurs de colonies numériques pilotés par intelligence artificielle reçoivent l'autorisation 510(k), le marché des tests de stérilité anticipe un mélange progressif, où la filtration sur membrane domine les produits biologiques en vrac et les tests rapides libèrent les lots de thérapies cellulaires des contraintes de la chaîne du froid.

Par Mode : L'Externalisation Déplace les Paradigmes Internes

Les tests externalisés/sous-traités ont capté 56,84 % de la part du marché des tests de stérilité en 2025, car les lacunes chroniques en main-d'œuvre soulignent le pivot structurel du marché des tests de stérilité vers l'externalisation. Les enquêtes sectorielles révèlent que 34 % des nouvelles embauches budgétisées ciblent la microbiologie du contrôle qualité, mais les taux de pourvoi restent à 66 %. Pendant ce temps, les initiatives biopharma 4.0 introduisent des processus riches en données qui dépassent les compétences héritées. Les CDMO compensent la pénurie de talents grâce à des académies de formation centralisées et des flux de travail robotisés. L'analyseur de colonies APAS Independence, autorisé aux États-Unis, dans l'UE et en Australie, permet une surveillance environnementale sans intervention humaine grâce à la reconnaissance de formes par intelligence artificielle, renforçant les économies d'échelle des prestataires de services.

Les promoteurs effectuent encore des tests de stérilité internes face aux vagues de dépenses d'investissement : rénovation des isolateurs, recertification des systèmes CVC conformes à l'Annexe 1 et intégration des dossiers de lot électroniques. Par conséquent, le marché des tests de stérilité enregistre une croissance à deux chiffres des revenus des services tandis que la consommation interne de kits progresse légèrement à des chiffres moyens. À mesure que les autorités réglementaires prônent l'intégrité des données via les principes GAMP 5 et ALCOA+, les entreprises de taille moyenne reconnaissent que l'externalisation apporte à la fois une profondeur technique et une préparation aux audits de conformité.

Analyse Géographique

La part de revenus de 41,86 % de l'Amérique du Nord découle de son dense pipeline d'autorisations de produits biologiques, de son financement agressif par capital-risque et des directives de stérilité bien articulées de la FDA qui incitent à l'adoption précoce des méthodes rapides. STERIS a mis en service deux nouveaux laboratoires de validation dans le Massachusetts et en Californie en 2024, offrant une configuration de filtration sur membrane le jour même, réduisant les délais d'expédition intercontinentaux. La région abrite un cluster de CDMO mature le long du corridor Nord-Est et de la ceinture de produits biologiques Texas-Caroline du Nord, générant des effets de réseau dans l'approvisionnement en consommables et l'harmonisation des méthodes. Les lacunes en main-d'œuvre persistent ; les taux de vacance dépassent 15 % parmi les analystes du contrôle qualité, poussant les entreprises à créer des voies d'apprentissage avec les collèges locaux.

L'Asie-Pacifique affiche un TCAC de 9,58 %, le plus rapide de toutes les régions, porté par des incitations politiques, des campagnes de vaccination à grande échelle et des financements de capital-investissement pour des bioparcelles multi-locataires. Le récent mandat de la Chine alignant les normes de test nationales sur le PIC/S intensifie la demande d'isolateurs de grade Annexe 1. L'Agence Japonaise des Produits Pharmaceutiques et des Dispositifs Médicaux (PMDA) pilote activement des inspections à distance assistées par une surveillance environnementale basée sur le cloud, stimulant l'adoption de plateformes numériques. La Genome Valley d'Hyderabad en Inde ajoute 167 225 m² d'espace de fabrication stérile d'ici 2026, élargissant les charges de travail de tests de stérilité en aval. Cependant, l'application inégale dans les pays de l'ASEAN nécessite des stratégies de double test, érodant légèrement la réalisation des marges pour les exportateurs de services. Le marché des tests de stérilité en bénéficie car les promoteurs mondiaux choisissent de reproduire les tests critiques dans des laboratoires américains ou européens avant le lancement du produit.

Les perspectives de l'Europe restent stables, soutenues par l'application intégrale de l'Annexe 1 en août 2023. L'Allemagne, le Royaume-Uni et la France sont en tête des rénovations d'isolateurs, avec des usines de produits biologiques à petits lots passant à des systèmes de barrière filtrés HEPA entièrement intégrés. Les objectifs carbone « Fit for 55 » de l'UE incitent les fournisseurs à concevoir des cycles de peroxyde d'hydrogène vaporisé à faible consommation d'énergie, un critère d'achat émergent. Les petites économies européennes comme la Belgique et le Danemark s'appuient sur des clusters nationaux de sciences de la vie pour attirer des expansions de CDMO, ajoutant une capacité de service régionale pour les marchés scandinaves et du Benelux. Pendant ce temps, l'Europe centrale et orientale mise sur des bassins de main-d'œuvre rentables, bien que des délais réglementaires plus lents tempèrent l'adoption des tests rapides.

Paysage réglementaire

Les exigences en matière de tests de stérilité se renforcent sous l'effet des attentes des BPF pour la fabrication de médicaments stériles et des normes actualisées de stérilisation et de biocompatibilité pour les dispositifs médicaux. En Europe, l'application intégrale de l'annexe 1 des BPF de l'UE (en vigueur depuis août 2023) continue d'ancrer les exigences relatives à la stratégie de contrôle de la contamination, renforçant les pratiques validées d'assurance de la stérilité et la documentation nécessaire à la libération des lots. Aux États-Unis, les directives de la FDA relatives aux soumissions 510(k) pour les dispositifs étiquetés stériles (mises à jour en janvier 2024) et les actions de la FDA axées sur la continuité de la stérilisation, y compris le pouvoir discrétionnaire d'application finalisé en novembre 2024 pour certains changements d'installations de stérilisation à l'EtO pour les dispositifs de classe III, influencent la manière dont les fabricants mettent à jour leurs procédés tout en maintenant l'approvisionnement.

L'harmonisation des normes progresse également. En avril 2025, l'UE a publié la décision d'exécution (UE) 2025/679 de la Commission, harmonisant les normes EN 556-1:2024 et EN 556-2:2024 pour les dispositifs médicaux stérilisés en phase terminale et traités de manière aseptique. En janvier 2026, la décision d'exécution (UE) 2026/197 de la Commission a harmonisé la norme EN ISO 17665:2024 (stérilisation à la chaleur humide) parmi les normes référencées. Les mises à jour ISO affectant les flux de travail d'assurance de la stérilité incluent la norme ISO 10993-7:2026 (publiée en avril 2026), qui met à jour les limites et les procédures d'essai relatives à l'oxyde d'éthylène résiduel et à la chlorhydrine d'éthylène, accroissant le besoin de méthodes d'essai harmonisées et de dossiers de données traçables et prêts pour audit dans toutes les juridictions.

Paysage Concurrentiel

Le marché des tests de stérilité affiche une fragmentation modérée. Le 3P ENTERPRISE de bioMérieux fusionne des plaques intelligentes, une incubation automatisée et une énumération de colonies en temps réel, libérant les opérateurs des lectures subjectives de plaques tout en alimentant des ensembles de données prêts pour l'audit dans les LIMS. Le projet de rachat par Thermo Fisher de la division Purification et Filtration de Solventum pour 4,1 milliards USD étend ses capacités à la filtration en amont et au contrôle qualité en aval, promettant des offres groupées qui associent des filtres de qualité stérilisante à des disques de validation de filtration sur membrane. Charles River Laboratories fait évoluer sa plateforme Celsis, intégrant la bioluminescence ATP avec des codes-barres de suivi de provenance pour répondre à la documentation de la stratégie de contrôle de la contamination de l'Annexe 1.

KBI Biopharma s'associe à Argonaut Manufacturing Services pour relier l'analyse de culture cellulaire en amont au remplissage-finition aseptique. Les fabricants d'équipements comme Syntegon intègrent des changeurs de plaques de sédimentation dans des remplisseuses modulaires, déchargeant 80 % des étapes manuelles de surveillance viable. Les entreprises de robotique, illustrées par le Sterimove de Stäubli, poussent le transfert autonome de charges utiles en Grade A/B, réduisant le risque de contamination lié à l'habillage. Pour les marchés émergents, les fournisseurs intègrent des modules de maintenance à distance et de dépannage en réalité augmentée, aidant à compenser les déficits de talents locaux.

Les opportunités d'espaces vierges se concentrent sur la formation et la numérisation. Les entreprises proposant des simulations de processus aseptiques en réalité virtuelle et des analyses de causes profondes pilotées par intelligence artificielle cultivent la fidélité parmi les fabricants aux ressources limitées. Pendant ce temps, les mandats ESG incitent les prestataires à développer une décontamination à faible teneur en produits chimiques et des consommables à usage unique recyclables, créant de nouvelles voies de différenciation. Dans l'ensemble, le marché des tests de stérilité récompense les fournisseurs capables de regrouper une technologie conforme, des réseaux de services mondiaux et le perfectionnement des compétences de la main-d'œuvre sous une proposition de valeur unifiée.

Leaders du Secteur des Tests de Stérilité

Charles River Laboratories

bioMérieux SA

Merck KGaA

SGS SA

Sotera Health (Nelson Laboratories, LLC)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les ajouts de capacités de services et des modèles de tests CDMO plus intégrés créent de la place pour des offres accélérées d'assurance de la stérilité, en particulier lorsque les promoteurs recherchent des chaînes logistiques plus courtes et une disposition des lots plus rapide. Pace Life Sciences a agrandi son laboratoire de tests de limites microbiennes de Lebanon, New Jersey, en avril 2026 pour augmenter le débit des services de tests de stérilité et microbiens. Nelson Labs a lancé une expansion majeure de ses salles blanches à son siège de Salt Lake City, Utah, en juin 2025, pour doubler la capacité existante de salles blanches classées ISO. En Europe, Nelson Labs a étendu son installation de Wiesbaden, en Allemagne, en août 2025 en ajoutant quatre nouveaux laboratoires pour les tests microbiologiques et d'emballage, ce qui témoigne d'une demande continue pour des services régionalisés de stérilité et de soutien à la libération.

Un second axe d'opportunité est le déploiement pratique de méthodes rapides de test microbien et de tests de stérilité en isolateur alignés sur les attentes de contrôle de la contamination de l'annexe 1, où l'effort de validation et les normes de référence restent des éléments limitants. En mai 2026, 3PBIOVIAN a renforcé ses capacités de test de stérilité en intégrant des tests basés sur des isolateurs dans son portefeuille CDMO, reflétant une évolution plus large vers des flux de travail basés sur des barrières qui réduisent l'intervention de l'opérateur et la charge d'investigation. La modernisation des méthodes est également soutenue par des travaux de normalisation tels que les efforts menés par le NIST sur les méthodes de test microbien rapide et les matériaux de référence au-delà des UFC, ce qui offre une voie plus claire vers une adoption plus large des méthodes alternatives dans les tests de libération réglementés.

Développements récents du secteur

- Juin 2026 : bioMérieux a lancé la technologie SCANRDI CELL-BURST pour des tests de stérilité en un jour dans la fabrication de thérapies cellulaires et géniques. Cette introduction cible les produits à courte durée de vie, où les délais d'incubation traditionnels limitent les décisions de libération. Cela renforce l'argument commercial en faveur des plateformes de test de stérilité rapide dans le contrôle qualité des thérapies avancées.

- Mai 2026 : Charles River Laboratories et MEDIPOST Co., Ltd. ont signé un protocole d'accord stratégique non exclusif pour collaborer sur des solutions de tests conformes aux BPF soutenant le pipeline mondial de thérapie cellulaire de MEDIPOST. Cette collaboration élargit le rôle des partenaires de tests externalisés dans le contrôle qualité des produits biologiques complexes. Elle renforce la demande axée sur les services pour des flux de travail microbiologiques rapides et spécialisés validés.

- Mai 2024 : Merck KGaA (MilliporeSigma) a lancé le logiciel M-Trace et une application mobile pour numériser les flux de travail de contrôle qualité microbien et fournir une traçabilité des données de bout en bout dans les laboratoires de tests de stérilité. Cela favorise l'intégrité des données et des investigations plus rapides en réduisant les étapes de documentation manuelle. Cela intègre également des enregistrements traçables dans les opérations de contrôle qualité.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché est défini comme les revenus tirés des kits et réactifs de test de stérilité, des instruments et des services de laboratoire externalisés utilisés pour confirmer l'absence de micro-organismes viables avant la libération des lots de produits pharmaceutiques, biopharmaceutiques et de dispositifs médicaux finis.

Exclusions du périmètre : les consommables de surveillance environnementale et les tests de bioburden en cours de procédé effectués pendant la production en amont sont exclus.

Aperçu de la segmentation

- Par Type de Produit

- Instruments

- Kits et Réactifs

- Services

- Par Type de Test

- Filtration sur Membrane

- Inoculation Directe

- Tests de Stérilité Rapides

- Par Application

- Fabrication Pharmaceutique et Biologique

- Fabrication de Dispositifs Médicaux

- Autres

- Par Mode

- Tests Internes

- Tests Externalisés/Sous-Traités

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Arabie Saoudite

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour constituer la base factuelle du modèle et fixer des limites réalistes sur ce que couvrent les revenus des tests de stérilité. Nous nous appuyons généralement sur des sources publiques telles que la FDA américaine, l'Agence européenne des médicaments, les compendiums pharmacopéiques et les monographies publiques (USP et EP), ainsi que l'Organisation mondiale de la santé pour les attentes liées à la stérilité et les normes de test. Pour ancrer les signaux de demande, nous nous référons également à des sources telles que les CDC américains, les statistiques sanitaires de l'OCDE, ainsi que les statistiques douanières ou commerciales lorsque cela est pertinent pour les instruments et consommables de laboratoire.

Parallèlement aux sources officielles, nous avons examiné les rapports annuels des entreprises, les dépôts de type 10-K, les présentations aux investisseurs, les catalogues de produits et une couverture médiatique fiable afin de cartographier l'adoption des tests, les tendances d'externalisation et l'orientation des prix dans la fabrication pharmaceutique et de dispositifs. Un abonnement payant pour les données financières et l'intelligence d'entreprise a été utilisé de manière sélective pour normaliser les revenus et le mix d'activités des acteurs privés et publics. Les sources énumérées ici sont illustratives, et de nombreuses autres sources publiques et payantes ont également été examinées pour collecter des données, valider les hypothèses et clarifier les lacunes.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur des entretiens et des enquêtes structurées avec des responsables qualité, des gestionnaires de laboratoires de microbiologie et des prestataires de services soutenant la libération de la fabrication stérile. Les réponses des personnes interrogées ont été utilisées pour vérifier la cohérence des volumes de tests de stérilité, la répartition entre les tests internes et externalisés, ainsi que le rythme d'adoption des tests de stérilité rapides dans les principales régions. Cela a également permis d'affiner les hypothèses lorsque les sources publiques ne précisaient pas suffisamment de détails sur le mix de tests et l'intensité des services.

Répartition des répondants des travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 32 % | Direction générale : 12 % | APAC : 45 % |

| Rang intermédiaire : 48 % | Responsables fonctionnels/d'unité : 37 % | EMEA : 34 % |

| Acteurs plus petits : 20 % | Managers : 51 % | Amériques : 21 % |

Dimensionnement et prévision du marché

Le dimensionnement du marché est établi selon une approche descendante où l'activité de production de médicaments et dispositifs stériles est traduite en un bassin de demande de tests, puis mise en correspondance avec les dépenses en consommables, instruments et services de tests de stérilité. Les résultats sont vérifiés de manière croisée à l'aide d'approximations ascendantes sélectives, telles que des fourchettes de revenus échantillonnées de prestataires de services, une logique de capacité de laboratoire et une simple vérification prix moyen de vente multiplié par volume pour les kits et réactifs couramment utilisés.

Les principales données utilisées dans le modèle comprennent le mix des formes posologiques stériles et des dispositifs implantables, la pénétration de l'externalisation pour les tests de libération des lots, la part de la filtration sur membrane par rapport à l'inoculation directe dans les flux de travail courants, le calendrier d'adoption des tests de stérilité rapides dans les thérapies à haute valeur, ainsi que l'inflation ou les évolutions de prix pour les consommables et l'entretien des instruments. Lorsqu'une consolidation ascendante ne peut être réalisée en raison d'une divulgation limitée, les lacunes sont traitées à l'aide de ratios calibrés issus des données primaires, ces ratios n'étant appliqués qu'après des vérifications de plausibilité de base par rapport à l'échelle de production stérile.

Pour les prévisions, une analyse de scénarios est utilisée afin de pouvoir ajuster la croissance en fonction de l'intensité des inspections réglementaires, des ajouts de capacité dans la fabrication de produits biologiques et des délais d'externalisation, qui sont ensuite examinés avec des experts pour en vérifier la cohérence. La dynamique à court terme est également confrontée aux cycles d'investissement récents dans le remplissage-finition stérile et l'automatisation des laboratoires avant que les chiffres finaux ne soient arrêtés.

Validation des données et cycle de mise à jour

La validation s'effectue par triangulation des résultats du modèle à partir de plusieurs signaux indépendants, puis par des vérifications de variance au niveau régional et applicatif afin de détecter rapidement les valeurs aberrantes. Lorsqu'un chiffre semble trop élevé ou trop bas, les hypothèses sont réexaminées, et des appels de suivi sont déclenchés pour revérifier des éléments tels que le mix de tests, la part d'externalisation et l'évolution des prix.

Avant validation finale, le modèle complet fait l'objet d'examens progressifs par les analystes afin que les données, les calculs et la logique puissent être retracés jusqu'à des sources claires ou des notes d'entretien. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs susceptibles de modifier l'activité de fabrication stérile ou la capacité de test se produisent. Juste avant la livraison, une dernière revue est effectuée afin que les clients reçoivent la vision la plus actuelle correspondant aux dernières informations disponibles.

Taille du marché des tests de stérilité de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les tests de stérilité ne correspondent pas toujours car les flux de revenus inclus et l'année de départ peuvent différer, même lorsque le nom du marché semble identique. Des différences apparaissent également lorsqu'une estimation met l'accent sur les services externalisés tandis qu'une autre privilégie davantage les ventes d'instruments ou une définition pharmaceutique plus restreinte.

Les écarts les plus importants proviennent généralement des limites de périmètre et de la manière dont le flux de travail des tests est comptabilisé, en particulier en ce qui concerne l'inclusion ou non des consommables de surveillance environnementale et des activités de bioburden en amont, ainsi que la manière dont les tests de stérilité rapides sont traités par rapport aux méthodes compendiales. Le calendrier de conversion des devises et la fréquence d'actualisation comptent également, car les prix des kits et réactifs ainsi que les tarifs des services peuvent évoluer au cours d'une année, ce qui modifie alors la valeur du marché pour l'année en cours.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,59 milliard USD (2025) | |

| Cabinet de conseil mondial A | 1,28 milliard USD (2025) | Ce chiffre semble utiliser un cadre de revenus plus restreint, privilégiant les offres de test de stérilité de base, et pourrait sous-estimer l'intensité des services dans la fabrication à conformité élevée, ce qui abaisse le total de 2025. |

| Éditeur sectoriel B | 1,74 milliard USD (2025) | Ce chiffre applique probablement une définition plus large pouvant mêler des éléments de contrôle qualité adjacents aux tests de stérilité, et suppose peut-être une hausse de prix à court terme plus rapide pour les consommables, ce qui pousse la valeur de 2025 vers le haut. |

Le tableau montre que l'écart s'explique en grande partie par ce qui est comptabilisé comme dépense de test de stérilité et par la manière dont les prix de l'année en cours sont intégrés au modèle. Lorsque les consommables de surveillance environnementale et le bioburden en amont sont exclus, et lorsque les tests de stérilité rapides ne sont comptabilisés que lorsqu'ils sont utilisés pour les décisions de libération, le total de 2025 diffère, ce qui correspond à l'approche utilisée par Mordor Intelligence.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des tests de stérilité ?

Le marché des tests de stérilité est évalué à 1,76 milliard USD en 2026 et devrait atteindre 2,96 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché des tests de stérilité ?

Les services externalisés affichent la dynamique la plus forte, progressant à un TCAC de 10,48 % jusqu'en 2031, alors que les promoteurs pharmaceutiques se tournent vers les CDMO pour une expertise spécialisée.

Pourquoi les tests de stérilité rapides gagnent-ils du terrain ?

Les tests rapides peuvent fournir des résultats en quelques heures ou quelques jours, permettant une libération plus rapide des produits pour les thérapies cellulaires et géniques qui ont des durées de conservation limitées.

Quelle région est en tête des revenus des tests de stérilité, et laquelle connaît la croissance la plus rapide ?

L'Amérique du Nord détient la plus grande part à 41,86 %, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 9,58 % prévu jusqu'en 2031.

Comment l'Annexe 1 des BPF européennes influence-t-elle la demande du marché ?

Le mandat zéro-UFC de l'Annexe 1 oblige les fabricants à moderniser les isolateurs, à adopter le PUPSIT et à installer une surveillance environnementale avancée, alimentant de nouveaux équipements et contrats de service.

Quelles technologies sont essentielles pour réduire les résultats faux positifs des tests de stérilité ?

Les systèmes d'isolateurs modulaires, les compteurs de colonies assistés par intelligence artificielle et les plateformes de cytométrie en phase solide réduisent l'intervention manuelle et le risque de contamination, limitant les taux de faux positifs et les coûts associés.

Dernière mise à jour de la page le: