Taille et Part du Marché des Produits de Perfusion Pédiatrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

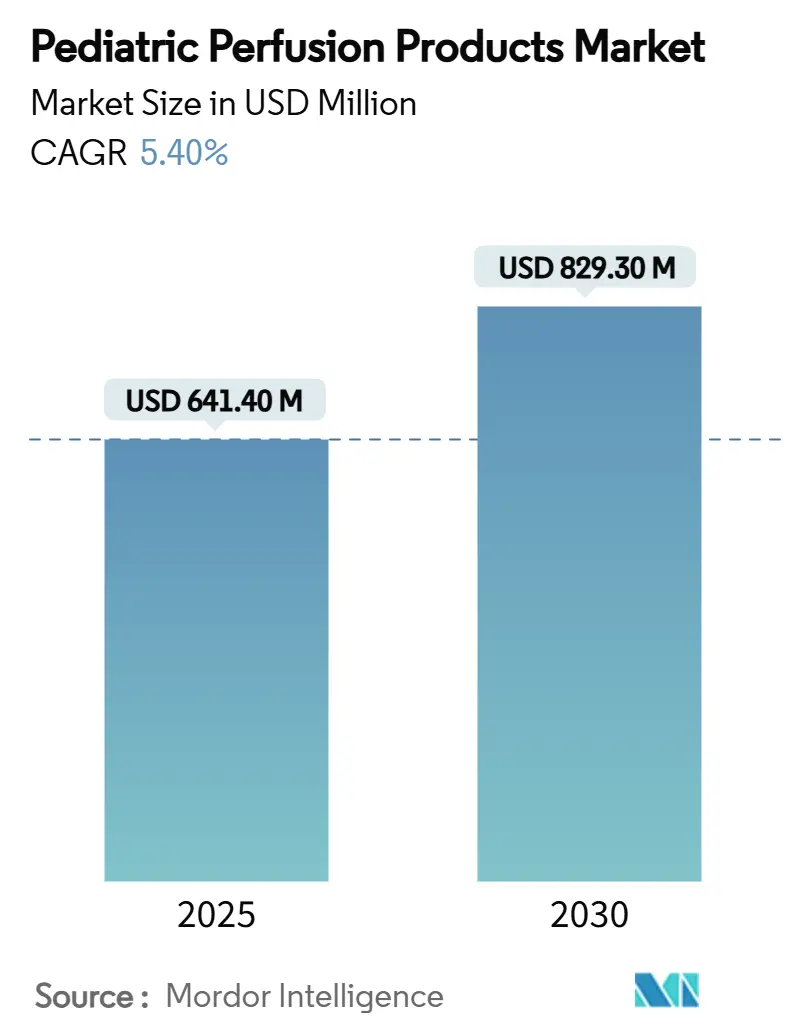

| Taille du Marché (2025) | 641.40 Millions de dollars américains |

| Taille du Marché (2030) | 829.30 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 5.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Produits de Perfusion Pédiatrique par Mordor Intelligence

La taille du marché des produits de perfusion pédiatrique s'établit à 641,4 millions USD en 2025 et devrait atteindre 829,3 millions USD d'ici 2030, reflétant un CAGR de 5,4%. L'élargissement de l'utilisation clinique en chirurgie cardiothoracique, dans le soutien respiratoire néonatal et dans la réanimation extracorporelle d'urgence soutient une demande stable. Parallèlement, les hôpitaux privilégient de plus en plus les dispositifs conçus spécifiquement pour les enfants plutôt que les circuits adultes miniaturisés, afin d'améliorer les résultats et de réduire les besoins en transfusion. Les avancées technologiques — notamment les oxygénateurs à faible volume d'amorçage, les revêtements sans héparine et les pompes compactes — ont réduit les séquelles inflammatoires, raccourci les séjours en soins intensifs et permis la mobilité intra-hospitalière pendant le soutien. Des vents réglementaires favorables sont visibles aux États-Unis, où la FDA a élargi les indications de soutien circulatoire mécanique pour les enfants ≥30 kg fin 2024, signalant un environnement d'approbation plus prévisible. Le renforcement des capacités en Asie-Pacifique s'accélère ; plusieurs nouveaux centres d'excellence au Vietnam, en Inde et en Chine comblent les lacunes d'accès et alimentent les appels d'offres en équipements. Dans le même temps, la fragilité de la chaîne d'approvisionnement et un vivier de perfusionnistes en contraction tempèrent les perspectives de croissance, poussant les fabricants à localiser l'approvisionnement en composants et à automatiser les étapes de flux de travail routinières.

Principaux Enseignements du Rapport

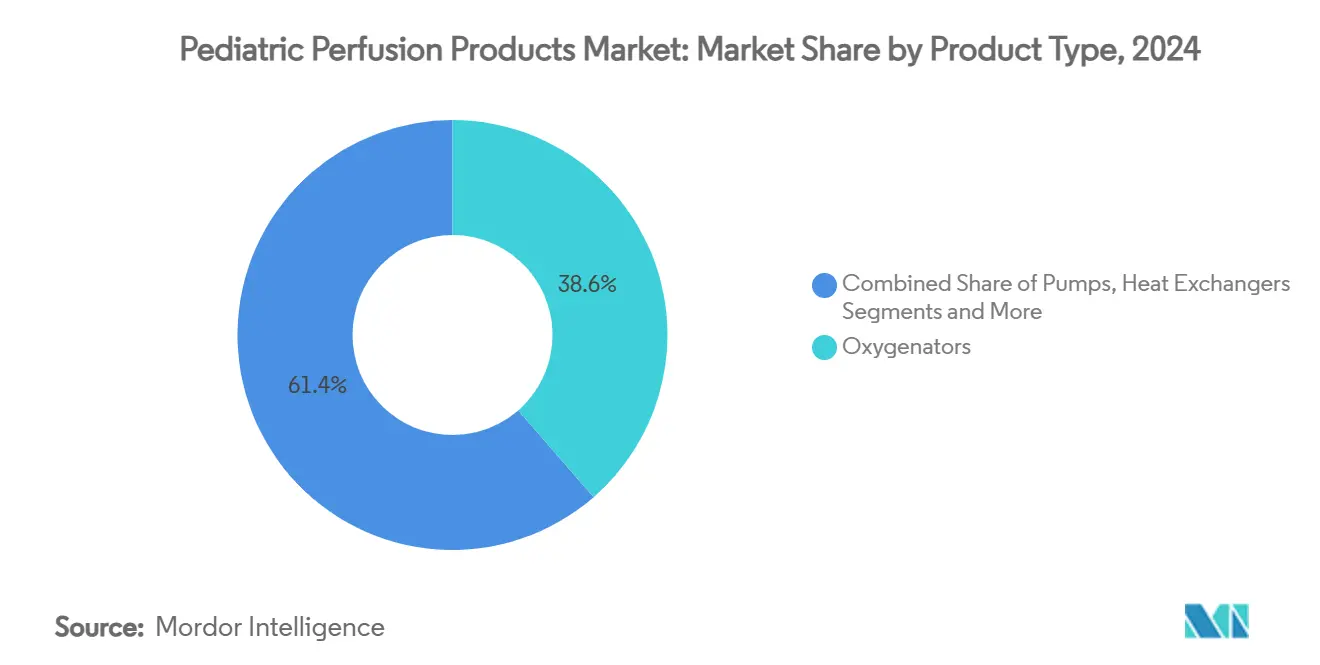

- Par type de produit, les oxygénateurs ont capté une part de revenus de 38,6% en 2024, tandis que les tubulures et canules sont positionnées pour un CAGR de 6,4% jusqu'en 2030.

- Par groupe d'âge de patients, les nouveau-nés représentaient 46,2% de la part de marché des systèmes de perfusion pédiatrique en 2024 ; la technologie ECMO devrait se développer à un CAGR de 5,9% jusqu'en 2030.

- Par technologie de perfusion, la circulation extracorporelle détenait une part de 54,1% du marché des systèmes de perfusion pédiatrique en 2024, et l'ECMO progresse à un CAGR de 5,9% jusqu'en 2030.

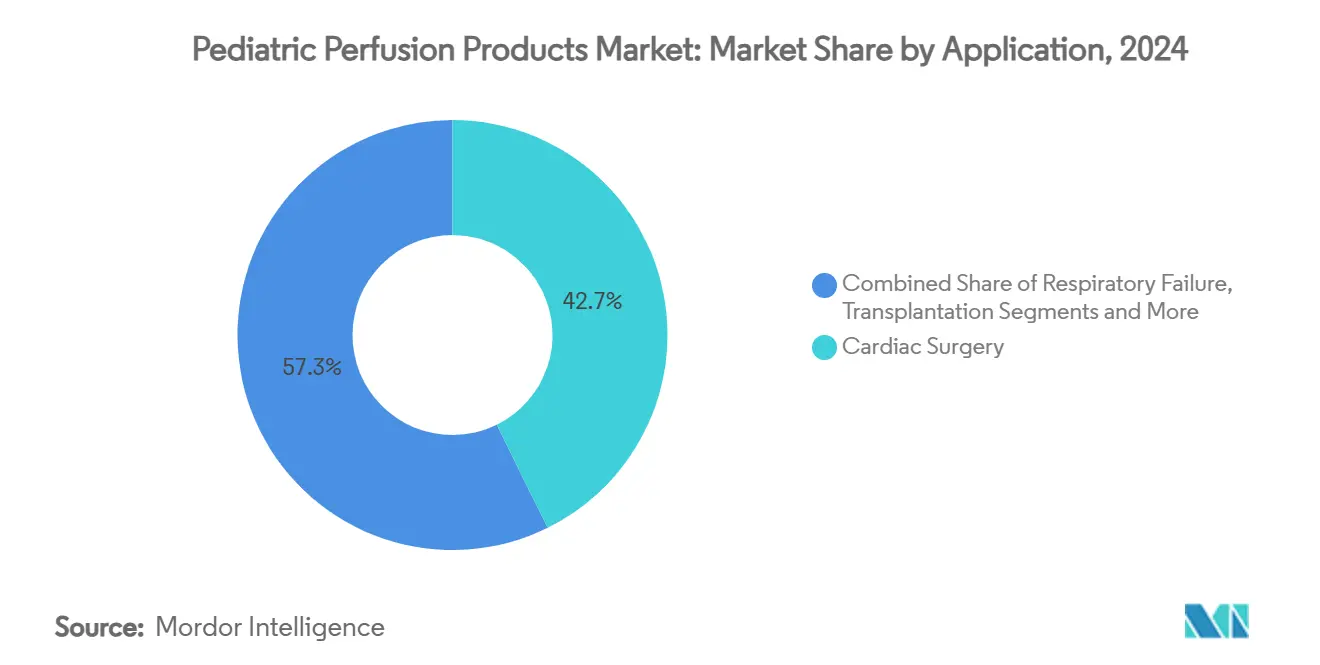

- Par application, la chirurgie cardiaque représentait 42,7% de la taille du marché des systèmes de perfusion pédiatrique en 2024, et le soutien en cas d'insuffisance respiratoire est prévu pour un CAGR de 6,3% jusqu'en 2030.

- Par utilisateur final, les centres cardiaques pédiatriques représentaient 37,4% de la part des revenus en 2024, tandis que les centres chirurgicaux ambulatoires devraient enregistrer un CAGR de 5,1% jusqu'en 2030.

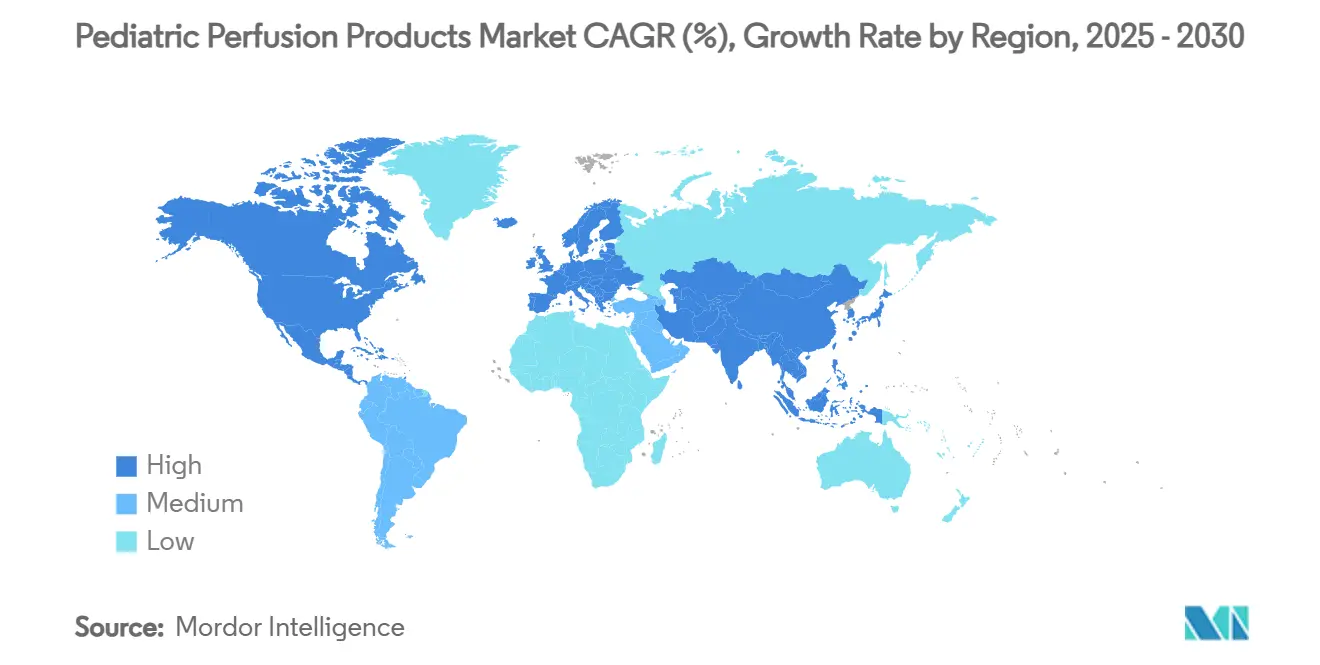

- Par géographie, l'Amérique du Nord était en tête avec 40,3% de la part de marché des systèmes de perfusion pédiatrique en 2024 ; l'Asie-Pacifique est en voie d'atteindre le CAGR le plus rapide de 7,3% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Produits de Perfusion Pédiatrique

Analyse de l'Impact des Moteurs*

| Moteur | ( ~ ) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation des procédures pour cardiopathies congénitales (CC) | +1.20% | Mondial ; forte intensité en Asie-Pacifique | Moyen terme (2-4 ans) |

| Innovations en oxygénateurs et circuits miniaturisés | +0.90% | Amérique du Nord, UE ; adoption rapide en Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des centres cardiaques pédiatriques dans les marchés émergents | +1.10% | Cœur Asie-Pacifique ; débordement vers le Moyen-Orient et Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Les protocoles de perfusion dirigés par objectifs stimulent les consommables | +0.70% | Mondial ; utilisation précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Essor des équipes de récupération ECMO pour le transport néonatal | +0.80% | Amérique du Nord et UE ; expansion dans les métropoles émergentes | Court terme (≤ 2 ans) |

| Financement basé sur les résultats soutenu par la philanthropie dans les pays à revenu faible et intermédiaire | +0.60% | Afrique subsaharienne, Asie du Sud-Est, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des Procédures pour Cardiopathies Congénitales (CC)

L'amélioration du dépistage prénatal et l'échocardiographie assistée par l'IA favorisent une détection plus précoce des cardiopathies congénitales, faisant augmenter les volumes chirurgicaux même dans les contextes à ressources limitées. Une étude multinationale portant sur 3 068 075 enfants a rapporté une prévalence de cardiopathies congénitales de 0,130% et a révélé une corrélation négative avec le PIB local, soulignant la demande dans les régions les plus pauvres.[1]Honglin Song et al., "Diagnostic et traitement précoces des cardiopathies congénitales asymptomatiques," doi.org La correction précoce améliore les indices de croissance, encourageant les décideurs politiques à prioriser les budgets de chirurgie en temps opportun. Parallèlement, les techniques hybrides de salle de cathétérisme-bloc opératoire nécessitent des consoles de perfusion qui basculent de manière transparente entre la dérivation partielle et totale. Ces forces combinées amplifient le besoin de circuits adaptables et spécifiques à la pédiatrie.

Innovations en Oxygénateurs et Circuits Miniaturisés

La réduction du volume d'amorçage de 213 ml conventionnels à 102 ml limite l'hémodilution, réduit l'exposition aux transfusions et raccourcit la récupération en soins intensifs. Les oxygénateurs microfluidiques multicouches maintenant un débit sanguin de 480 ml/min présentent un transfert gazeux supérieur et des profils de cisaillement plus réguliers. Les données du monde réel indiquent que 49% des enfants de 5 à 20 kg évitent la transfusion lorsque de tels circuits sont utilisés, ancrant la miniaturisation comme principal facteur de différenciation. Les polymères antithrombogènes qui dispensent de l'héparine réduisent davantage le risque de complications et s'alignent sur les stratégies de résilience de la chaîne d'approvisionnement face à la volatilité mondiale de l'héparine.

Expansion des Centres Cardiaques Pédiatriques dans les Marchés Émergents

Les subventions gouvernementales et le soutien philanthropique multiplient les pôles spécialisés au Vietnam, en Inde et dans d'autres marchés émergents, localisant ainsi le traitement pour environ 240 000 nouveau-nés indiens nés avec une cardiopathie congénitale chaque année.[2]Children's HeartLink, "Rapport annuel 2023," childrensheartlink.org Le Programme Frontières du Cœur Artificiel australien de 50 millions USD montre que les économies avancées soutiennent également la R&D axée sur la pédiatrie qui se répercutera sur les marchés d'exportation.[3]Mark Butler, "50 millions de dollars pour développer un cœur artificiel de premier plan mondial," Gouvernement australien, health.gov.au . . . . . . . Nouvelle Recherche Le télémentorat et la formation chirurgicale en réalité virtuelle renforcent la préparation de la main-d'œuvre, tandis que le financement public-privé répartit les coûts d'acquisition sur des contrats pluriannuels basés sur les résultats.

Les Protocoles de Perfusion Dirigés par Objectifs Stimulent les Consommables

Les systèmes de surveillance homologués par la FDA tels que CDI OneView présentent 22 paramètres en direct — incluant le ratio d'extraction d'oxygène — permettant aux cliniciens d'individualiser les débits et les objectifs d'hématocrite en temps réel [TERUMO.COM]. Les pompes à surveillance continue des gaz sanguins répondant aux normes CLIA démontrent un contrôle plus précis du pH et du lactate par rapport aux prélèvements intermittents. À mesure que les centres intègrent ces protocoles dans leurs tableaux de bord qualité, la demande augmente pour les oxygénateurs à usage unique, les tubulures de précision et les capteurs en ligne certifiés pour une utilisation prolongée, renforçant la visibilité des revenus des consommables.

Analyse de l'Impact des Freins*

| Frein | ( ~ ) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé des systèmes de perfusion pédiatrique | -0.80% | Mondial ; plus aigu dans les petits centres et les centres des marchés émergents | Moyen terme (2-4 ans) |

| Remboursement limité pour l'ECMO néonatal | -0.60% | Amérique du Nord et UE ; répercussions mondiales | Long terme (≥ 4 ans) |

| Volatilité mondiale de l'approvisionnement en héparine | -0.40% | Mondial ; concentration de la production en Asie-Pacifique | Court terme (≤ 2 ans) |

| Attrition de la main-d'œuvre des perfusionnistes post-COVID | -0.70% | Amérique du Nord et UE ; signes de propagation vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Systèmes de Perfusion Pédiatrique

Les consoles ECMO néonatales avancées dépassent souvent 300 000 USD, un montant hors de portée de nombreux hôpitaux de district, notamment là où les volumes annuels de cas de cardiopathies congénitales sont inférieurs à 100 procédures. Les coûts unitaires plus élevés découlent de séries de production limitées, d'une R&D spécifique à la pédiatrie et de protocoles de validation rigoureux. De plus, les contrats de service et les consommables obligatoires augmentent le coût total de possession. Les fabricants réagissent en proposant des formules de location-vente et en introduisant des conceptions modulaires qui partagent des pompes ou des moniteurs entre les circuits, mais l'accessibilité financière reste un facteur limitant pour les petits acheteurs.

Remboursement Limité pour l'ECMO Néonatal

Les cadres de paiement sont en retard sur la pratique clinique dans plusieurs marchés à revenu élevé. Aux États-Unis, 78% des demandes de remboursement ECMO transitent encore par des codes MS-GHM de soutien périphérique qui ne reflètent pas pleinement l'utilisation des ressources. Bien que la voie de Couverture Transitionnelle de la FDA pour les dispositifs pédiatriques innovants promette une couverture plus précoce, les seuils de preuves et la longue élaboration des règles diluent l'impact à court terme. L'incertitude financière qui en résulte décourage les hôpitaux d'augmenter leurs capacités malgré des gains de survie prouvés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Oxygénateurs Ancrent les Revenus

Les oxygénateurs ont conservé une avance de revenus de 38,6% en 2024, la performance des échanges gazeux restant le principal déterminant de la sécurité et de l'efficacité du circuit. Grâce à une innovation continue — fibres creuses biomimétiques, couches microfluidiques et réservoirs d'amorçage ultra-faibles — les fournisseurs réduisent la dépendance aux transfusions et les marqueurs inflammatoires. La croissance est également portée par l'inclusion de revêtements préinstallés qui réduisent la dose systémique d'héparine, un avantage crucial face aux pénuries d'anticoagulants. La catégorie tubulures et canules est prévue pour un CAGR de 6,4% jusqu'en 2030, portée par la canulation pédiatrique mini-invasive et les équipes de transport ECMO généralisées exigeant des lignes flexibles mais résistantes aux coudes. Les réservoirs, pompes et échangeurs de chaleur, bien que croissant plus lentement, bénéficient d'un pivot industriel vers des modules intégrés permettant une installation rapide sur des empreintes de bloc opératoire limitées.

Les dispositifs de deuxième génération intègrent de plus en plus le suivi RFID pour les consommables, améliorant les audits d'inventaire et soutenant les contrats basés sur les résultats. À mesure que l'analyse en temps réel gagne en importance, les fabricants associent les oxygénateurs à usage unique à des tableaux de bord connectés au cloud, générant des revenus récurrents issus des abonnements aux données. Avec la plupart des centres cardiaques à fort volume traitant en moyenne 350 à 400 cas pédiatriques par an, les consommables représentent un flux de revenus annuels prévisible, amortissant la cyclicité des équipements d'investissement.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Technologie de Perfusion : L'ECMO Dépasse la Dérivation Conventionnelle

La circulation extracorporelle a continué de représenter 54,1% des procédures en 2024, soulignant son rôle ancré dans la réparation à cœur ouvert. Néanmoins, l'utilisation de l'ECMO progresse à un CAGR de 5,9% à mesure que les indications s'élargissent à l'insuffisance respiratoire, au pont vers la transplantation et à la réanimation cardiopulmonaire extracorporelle. Les systèmes portables pesant moins de 10 kg permettent les transferts intra-hospitaliers sans déconnexion du circuit, élargissant ainsi l'éligibilité aux centres ne disposant pas de salles de pompe fixes adjacentes au bloc opératoire. De plus, l'autorisation par la FDA en décembre 2024 des pompes Impella pédiatriques signale l'expansion des stratégies de soutien hybrides combinant le déchargement ventriculaire à court terme avec l'oxygénation.

Les dispositifs d'assistance ventriculaire, bien que de niche, comblent un vide pour les patients atteints d'insuffisance cardiaque chronique en attente d'organes donneurs. De nouvelles plateformes de perfusion d'organes isolés, principalement utilisées en recherche, sont évaluées pour le soutien métabolique dans la sepsis et les traumatismes. Collectivement, ces avancées diversifient la boîte à outils de perfusion, obligeant les hôpitaux à maintenir des consoles polyvalentes capables de basculer entre les modalités avec un minimum de changements matériels.

Par Application : Le Segment de l'Insuffisance Respiratoire Gagne du Terrain

La chirurgie cardiaque reste l'application principale avec 42,7% des volumes de 2024, reflétant la prévalence et la complexité persistantes des cardiopathies congénitales. Pourtant, les cas de détresse respiratoire néonatale et de lésions pulmonaires aiguës s'accélèrent, poussant le soutien en cas d'insuffisance respiratoire vers un CAGR de 6,3% à mesure que les cliniciens adoptent l'ECMO pour réduire les lésions pulmonaires induites par le ventilateur. La taille du marché des systèmes de perfusion pédiatrique pour les soins respiratoires devrait dépasser 260 millions USD d'ici 2030, reflétant l'empreinte croissante de la modalité dans les unités de soins intensifs néonatals. Le soutien à la transplantation reste stable, aidé par le Système de Soins des Organes approuvé par la FDA qui a enregistré 94% de survie à six mois chez les receveurs pédiatriques.

Les services de traumatologie et d'urgence pilotent la réanimation cardiopulmonaire extracorporelle après une chirurgie cardiaque pédiatrique, avec des données du registre de l'Association Américaine du Cœur montrant une survie supérieure aux mesures conventionnelles. L'adoption clinique plus large dépend de la standardisation des protocoles et de la formation au déploiement rapide, mais pourrait débloquer des ventes de circuits supplémentaires significatives.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Utilisateur Final : Les Flux Ambulatoires Prennent de l'Élan

Les centres cardiaques pédiatriques ont traité 37,4% des cas mondiaux en 2024, tirant parti d'une expertise concentrée et d'un financement multidimensionnel pour remplacer les machines cœur-poumon traditionnelles par des plateformes miniaturisées — ces centres sont également pionniers dans les achats liés aux résultats, intégrant des clauses de performance qui récompensent la réduction des transfusions et la diminution de la durée de séjour en soins intensifs. Les hôpitaux pour enfants maintiennent une part importante grâce aux unités de soins intensifs néonatals et pédiatriques intégrées, mais les centres chirurgicaux ambulatoires progressent à un CAGR de 5,1% à mesure que la complexité des procédures diminue pour certaines réparations et interventions par cathéter. Ces établissements ont besoin de circuits compacts à amorçage rapide et de commandes conviviales pour gérer un personnel aux compétences mixtes.

Les instituts académiques contribuent aux tests en phase initiale d'algorithmes intelligents et comblent les lacunes de la main-d'œuvre grâce à des programmes de fellowship. Des initiatives de registre comme PediPERFORM documentent les meilleures pratiques, accélèrent la diffusion des connaissances et influencent les critères d'achat d'équipements.

Analyse Géographique

L'Amérique du Nord a commandé 40,3% de la part de marché des systèmes de perfusion pédiatrique en 2024, bénéficiant de centres cardiaques tertiaires denses, d'une assurance privée robuste et d'approbations réglementaires rapides. La poursuite de la croissance dépend de l'atténuation des pénuries de perfusionnistes grâce à une formation avancée et à une automatisation partielle. La consolidation parmi les organisations d'achats groupés favorise les contrats d'achat en volume qui privilégient les fournisseurs disposant de larges portefeuilles mais de garanties de niveau de service exigeantes.

L'Asie-Pacifique affichera le CAGR le plus rapide de 7,3% jusqu'en 2030, la Chine développant ses capacités en chirurgie pédiatrique et l'Inde s'attaquant à sa cohorte annuelle de naissance de 240 000 nourrissons atteints de cardiopathies congénitales. Les appels d'offres publics spécifient de plus en plus des seuils de contenu local, incitant les multinationales à développer l'assemblage régional. Les pôles financés par la philanthropie au Vietnam illustrent des modèles financiers mixtes durables qui associent des dons technologiques au transfert de compétences locales.

L'Europe maintient une croissance stable à un chiffre moyen, portée par des services de santé nationaux bien financés et des voies de conformité cohérentes au titre du RDM/RDIV. Le Moyen-Orient et l'Afrique et l'Amérique du Sud représentent ensemble un besoin non satisfait à deux chiffres. Les ONG internationales pilotent le remboursement basé sur les résultats et les réseaux de référence transfrontaliers pour combler les déficits de capacité. Les objectifs mondiaux de chirurgie cardiaque de 4,0 procédures pour 100 000 habitants dans les pays à revenu faible et intermédiaire soulignent le potentiel à long terme si les obstacles financiers et liés à la main-d'œuvre sont résolus.

Paysage Concurrentiel

Le secteur des systèmes de perfusion pédiatrique reste modérément fragmenté ; les cinq premiers acteurs contrôlent environ une part significative des revenus mondiaux. Medtronic est en tête dans l'ECMO et les oxygénateurs jetables, renforcé par le lancement de VitalFlow en 2024 avec des revêtements biocompatibles sans héparine. Terumo tire parti de l'intégration CDI OneView pour se différencier par l'analyse des données, tandis que le retrait de Getinge de la perfusion chirurgicale en 2024 ouvre un espace pour que les fabricants de niche gagnent des parts.

Le retrait de LivaNova du soutien circulatoire met en évidence les défis de rentabilité dans les segments pédiatriques à faible volume et haute complexité, mais libère des investissements pour des lignes de neuromodulation plus évolutives. Les acquisitions stratégiques se poursuivent : Bridge to Life a racheté VitaSmart en décembre 2024 pour ajouter une console compacte destinée aux centres ambulatoires européens.

Les fournisseurs intègrent également l'optimisation des flux pilotée par l'IA et des systèmes d'alarme prédictifs pour remporter des contrats basés sur la valeur qui lient les remboursements aux taux de complications et aux indicateurs de durée de séjour en soins intensifs. Dans l'ensemble, la concurrence se déplace des guerres de spécifications matérielles vers des offres de résultats globaux combinant consommables, logiciels et soutien clinique à distance.

Leaders du Secteur des Produits de Perfusion Pédiatrique

Medtronic

Terumo Corporation

Getinge AB

LivaNova

Fresenius SE & Co. KGaA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2024 : Johnson & Johnson MedTech a obtenu l'approbation de la FDA pour étendre l'utilisation de l'Impella 5.5 et de l'Impella CP aux enfants en choc cardiogénique, élargissant les options de soutien ventriculaire à court terme.

- Décembre 2024 : Bridge to Life a finalisé l'acquisition du système de perfusion VitaSmart de Medica SpA, élargissant son empreinte européenne.

- Septembre 2024 : Medtronic a dévoilé le système ECMO VitalFlow avec une surface sans héparine et des fonctionnalités de mobilité pour le transport intra-hospitalier.

Portée du Rapport Mondial sur le Marché des Produits de Perfusion Pédiatrique

| Oxygénateurs |

| Pompes |

| Échangeurs de Chaleur |

| Tubulures et Canules |

| Réservoirs et Accessoires |

| Circulation Extracorporelle (CEC) |

| Oxygénation par Membrane Extracorporelle (ECMO) |

| Dispositifs d'Assistance Ventriculaire (DAV) |

| Perfusion d'Organes Isolés |

| Autres |

| Chirurgie Cardiaque |

| Insuffisance Respiratoire |

| Soutien à la Transplantation |

| Sepsis et Infection Sévère |

| Traumatisme et Urgence |

| Centres Cardiaques Pédiatriques |

| Hôpitaux pour Enfants |

| Centres Chirurgicaux Ambulatoires |

| Instituts de Recherche et Académiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Oxygénateurs | |

| Pompes | ||

| Échangeurs de Chaleur | ||

| Tubulures et Canules | ||

| Réservoirs et Accessoires | ||

| Par Technologie de Perfusion | Circulation Extracorporelle (CEC) | |

| Oxygénation par Membrane Extracorporelle (ECMO) | ||

| Dispositifs d'Assistance Ventriculaire (DAV) | ||

| Perfusion d'Organes Isolés | ||

| Autres | ||

| Par Application | Chirurgie Cardiaque | |

| Insuffisance Respiratoire | ||

| Soutien à la Transplantation | ||

| Sepsis et Infection Sévère | ||

| Traumatisme et Urgence | ||

| Par Utilisateur Final | Centres Cardiaques Pédiatriques | |

| Hôpitaux pour Enfants | ||

| Centres Chirurgicaux Ambulatoires | ||

| Instituts de Recherche et Académiques | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la demande mondiale projetée pour les consoles de perfusion pédiatrique d'ici 2030 ?

Les installations devraient soutenir une taille de marché des systèmes de perfusion pédiatrique de 829,3 millions USD d'ici 2030, reflétant un CAGR de 5,4%.

Quelle région géographique est positionnée pour la croissance la plus rapide ?

L'Asie-Pacifique croîtra à un CAGR de 7,3%, portée par d'importants volumes de cas de cardiopathies congénitales et de nouveaux centres d'excellence.

Pourquoi les oxygénateurs miniaturisés sont-ils considérés comme essentiels pour les nouveau-nés ?

Les conceptions à faible volume d'amorçage limitent l'hémodilution, réduisent les transfusions et améliorent la récupération postopératoire.

Comment la politique réglementaire influence-t-elle l'adoption aux États-Unis ?

Les récentes autorisations de la FDA, notamment l'élargissement des indications de l'Impella et les nouveaux systèmes ECMO, offrent des voies d'approbation plus claires et des perspectives de remboursement.

Quel défi la pénurie de main-d'œuvre pose-t-elle aux prestataires ?

Une réduction de 12% des perfusionnistes certifiés depuis 2020 retarde les chirurgies et pousse les hôpitaux vers des solutions de surveillance semi-automatisées.

Quelle catégorie de produits détient la plus grande part de revenus ?

Les oxygénateurs restent le composant le plus vendu, représentant 38,6% des revenus de 2024 grâce à l'innovation continue dans les échanges gazeux.

Dernière mise à jour de la page le: