Taille et part du marché des réactifs et équipements de transfection

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

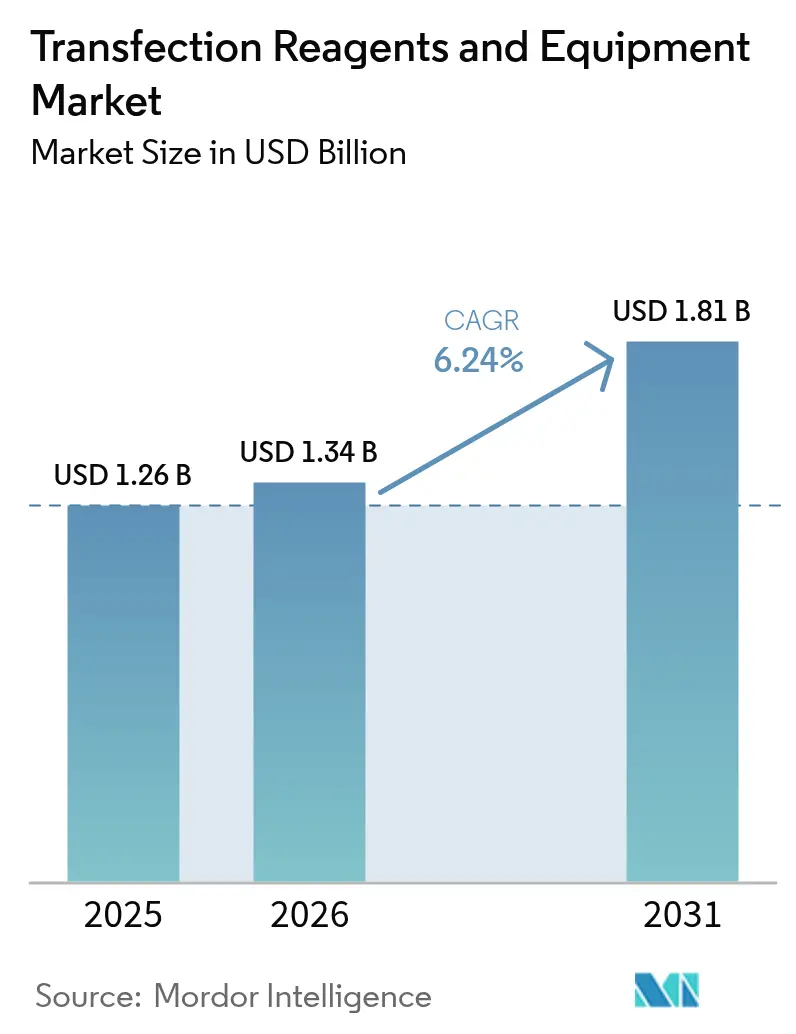

| Taille du Marché (2026) | 1.34 Milliards de dollars |

| Taille du Marché (2031) | 1.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

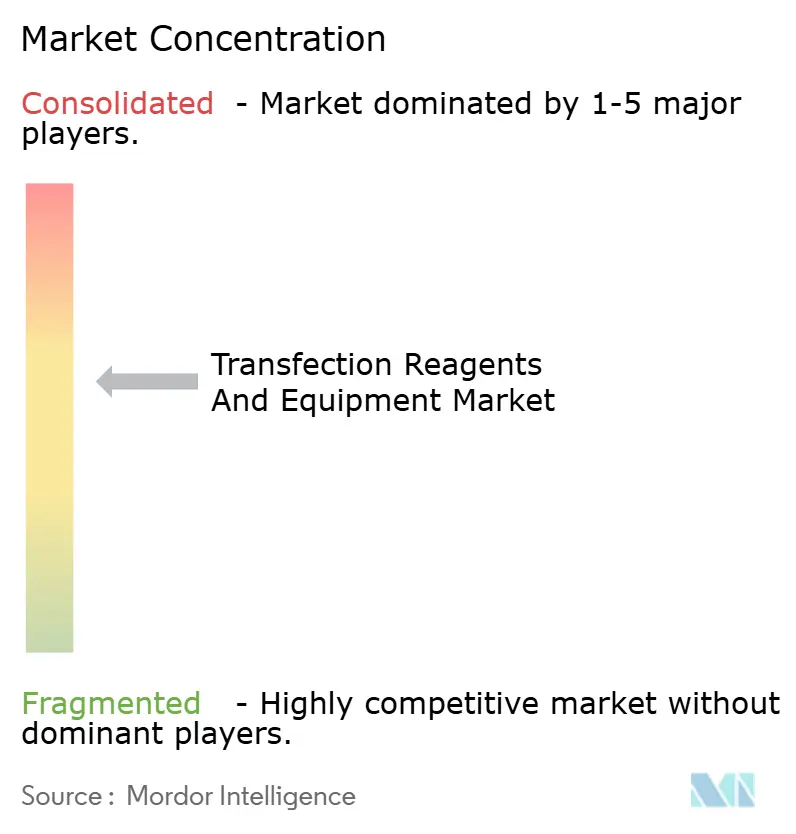

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réactifs et équipements de transfection par Mordor Intelligence

La taille du marché des réactifs et équipements de transfection était évaluée à 1,26 milliard USD en 2025 et devrait croître de 1,34 milliard USD en 2026 pour atteindre 1,81 milliard USD d'ici 2031, à un TCAC de 6,24 % durant la période de prévision (2026-2031). Cette expansion régulière est portée par la dynamique réglementaire dans les thérapies cellulaires et géniques, les dépenses soutenues en R&D par les fabricants pharmaceutiques, et une innovation rapide au niveau des méthodes qui améliore l'évolutivité pour la production commerciale. La consolidation parmi les fournisseurs, l'émergence de la conception de réactifs guidée par l'IA, et l'externalisation accrue vers les organisations de développement et de fabrication sous contrat (CDMO) renforcent les barrières concurrentielles tout en élargissant les options pour les utilisateurs finaux. La croissance à deux chiffres de l'Asie-Pacifique, l'harmonisation réglementaire de l'Europe autour des thérapies avancées, et la base de fabrication établie de l'Amérique du Nord intensifient collectivement la demande mondiale de solutions de transfection conformes aux bonnes pratiques de fabrication (BPF). Les revenus des équipements augmentent plus rapidement que ceux des réactifs, car les laboratoires remplacent les protocoles manuels par des plateformes d'électroporation à haut débit, microfluidiques et à nanoparticules, optimisées pour la cohérence, la traçabilité et le contrôle automatisé des paramètres. Ensemble, ces facteurs confirment un cycle d'expansion durable pour le marché des réactifs et équipements de transfection jusqu'en 2030.

Principaux enseignements du rapport

- Par catégorie de produit, les réactifs ont conservé 73,62 % de la part du marché des réactifs et équipements de transfection en 2025, tandis que le segment des équipements s'accélère à un TCAC de 12,64 % jusqu'en 2031.

- Par méthode, les techniques virales ont occupé 42,68 % de la taille du marché des réactifs et équipements de transfection en 2025 ; les méthodes physiques affichent la croissance la plus rapide avec un TCAC de 14,45 % jusqu'en 2031.

- Par application, la production de protéines représentait 30,21 % de la taille du marché des réactifs et équipements de transfection en 2025, tandis que la fabrication pour les thérapies cellulaires et géniques progresse à un TCAC de 14,98 % jusqu'en 2031.

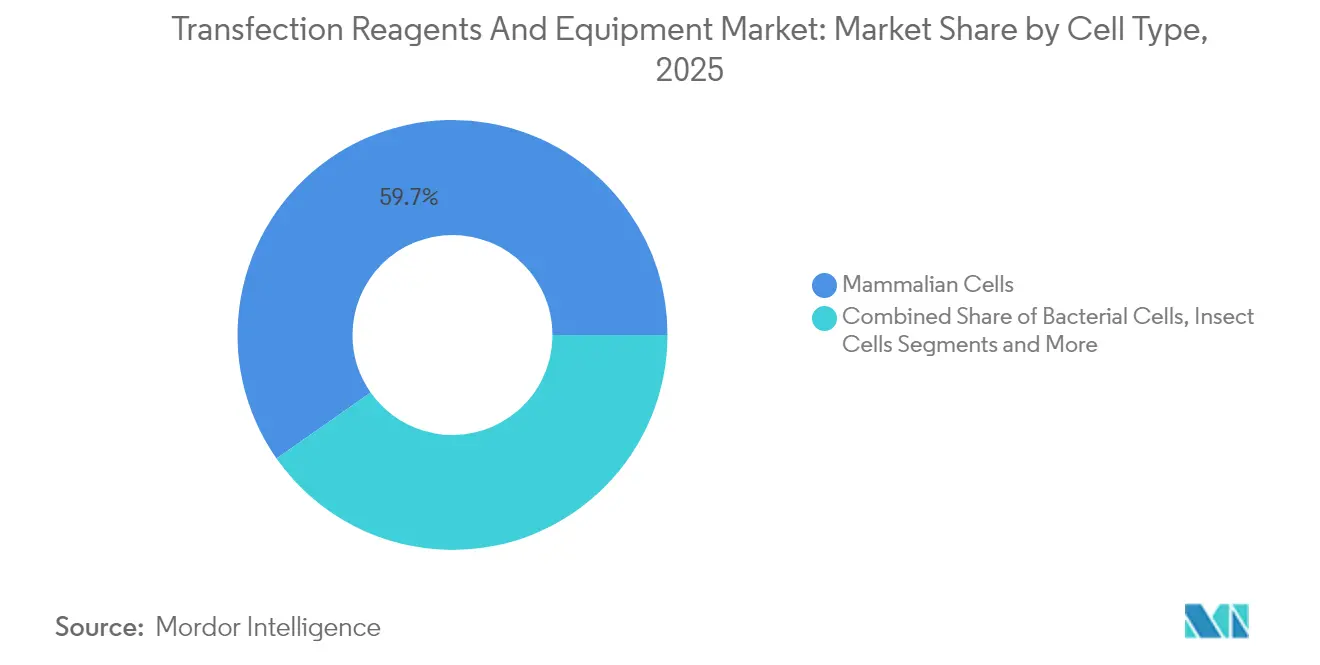

- Par type cellulaire, les cellules de mammifères étaient en tête avec 59,74 % de la part du marché des réactifs et équipements de transfection en 2025 ; les cellules d'insectes enregistrent le TCAC projeté le plus élevé à 11,39 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques contrôlaient 62,94 % de la taille du marché des réactifs et équipements de transfection en 2025, tandis que les ORC et les façonniers se développent à un TCAC de 12,01 % jusqu'en 2031.

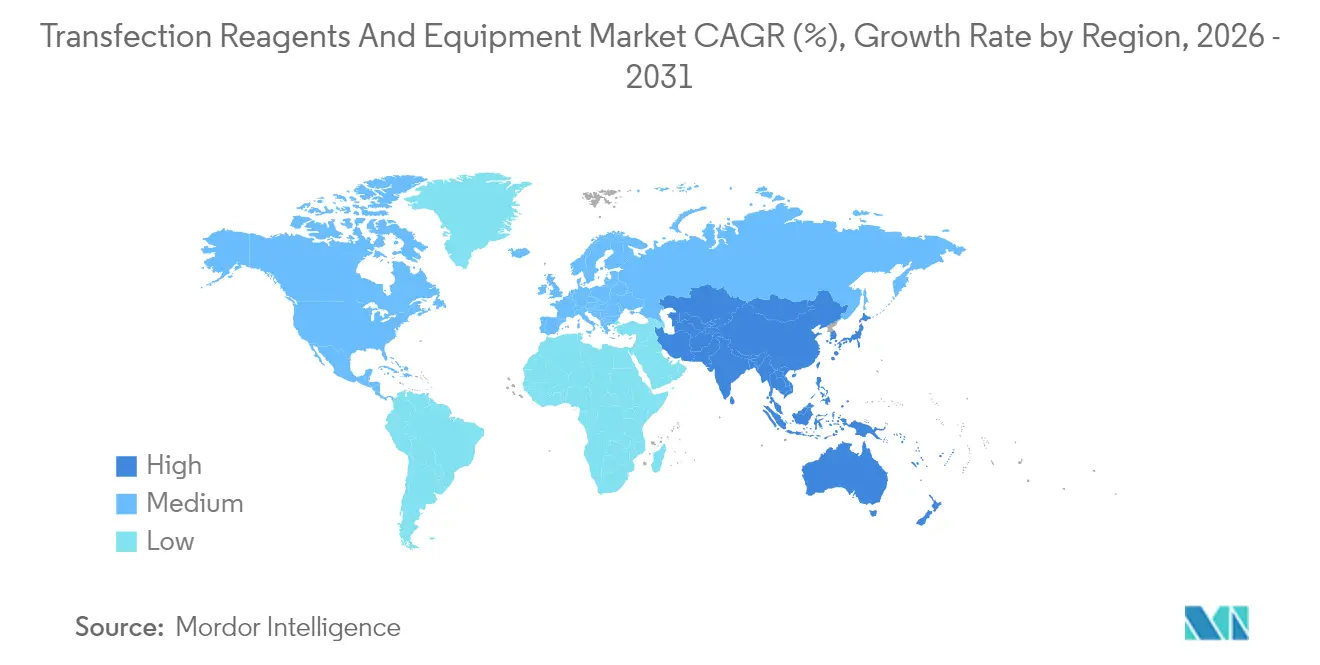

- Par géographie, l'Amérique du Nord était en tête avec une part de marché de 37,66 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 10,14 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des réactifs et équipements de transfection

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Avancées technologiques dans les chimies de transfection non virales | +1.8% | Amérique du Nord et Europe, expansion mondiale | Moyen terme (2-4 ans) |

| Augmentation des dépenses en R&D par les entreprises pharmaceutiques et biotechnologiques | +1.5% | Amérique du Nord et Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor de la demande en gènes synthétiques et en ARNm | +2.1% | Amérique du Nord et Union européenne | Court terme (≤ 2 ans) |

| Expansion des pipelines cliniques de thérapies cellulaires et géniques | +1.9% | Mondial, Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Optimisation de la formulation des réactifs par l'IA | +0.8% | Amérique du Nord et Europe, émergence en APAC | Long terme (≥ 4 ans) |

| Plateformes de transfection microfluidiques à haut débit | +0.7% | Amérique du Nord et Europe, adoption en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Avancées technologiques dans les chimies de transfection non virales

Plusieurs groupes de recherche développent des lipides cationiques ionisables à noyaux biodégradables qui éliminent le cholestérol et les phospholipides tout en maintenant une haute efficacité de transfection, réduisant la toxicité et permettant une administration ciblée vers les organes[1]Yizhou Dong, "Reformulation des nanoparticules lipidiques pour l'accumulation et la traduction d'ARNm ciblées sur les organes", Nature Communications, nature.com. Polyplus a complété ces avancées avec FectoVIR-AAV, un réactif calibré pour la production industrielle d'AAV qui augmente les titres viraux dans les environnements BPF. L'expansion des vecteurs à base de polymères et des nanotubes hybrides favorise l'adoption non virale, atténuant la variabilité entre lots et réduisant les préoccupations liées à la sécurité virale. Les fabricants intègrent désormais des algorithmes prédictifs qui ajustent les ratios de réactifs en temps réel, garantissant des performances constantes sur différentes lignées cellulaires et réduisant les délais de développement. À mesure que les efficacités non virales approchent les références virales, la technologie devient intégrante à la fabrication thérapeutique à grande échelle, stimulant la consommation de réactifs haute performance.

Augmentation des dépenses en R&D par les entreprises pharmaceutiques et biotechnologiques

Malgré des pressions plus larges sur les coûts, les principales entreprises de sciences de la vie préservent ou augmentent leurs budgets dédiés aux thérapies géniques afin de sécuriser des actifs premium qui commandent des prix plus élevés dans les indications spécialisées. Roche a déployé 90 millions EUR dans un centre allemand de thérapie génique, tandis qu'AstraZeneca a investi 300 millions USD dans une usine américaine de thérapie cellulaire, nécessitant toutes deux des lignes de transfection à haute capacité. Ces projets élargissent la demande de réactifs de plateforme conformes aux protocoles de qualité par conception riches en données. L'IA générative accélère davantage les cycles de criblage, imposant des équipements automatisés capables d'exécuter des dizaines de milliers de transfections optimisées chaque semaine. Ce déplacement des dépenses d'investissement se répercute tout au long de la chaîne d'approvisionnement, élargissant la base installée de dispositifs à haut débit et les ventes récurrentes de réactifs.

Essor de la demande en gènes synthétiques et en ARNm

Cinq thérapeutiques à base de nanoparticules lipidiques ont obtenu l'approbation de la FDA ou de l'EMA, confirmant les nanoparticules lipidiques comme vecteur accepté pour les charges utiles d'ARNm. Des alternatives aux plasmides émergentes telles que l'ADN double brin (dbDNA) et l'ADN circulaire à assemblage rapide visent à contourner les contaminants bactériens et à raccourcir les cycles de production, mais nécessitent toujours des chimies de transfection spécialisées. Les autorités réglementaires élaborent des lignes directrices spécifiques aux nanoparticules lipidiques qui renforcent les exigences de caractérisation, augmentant la dépendance aux réactifs BPF bien documentés. Les fournisseurs regroupent désormais des documents validés, des rapports de stérilité et des profils d'endotoxines dans chaque lot de réactifs, aidant les promoteurs à respecter les délais d'examen accélérés. La course à la commercialisation des thérapeutiques à base d'ARNm se traduit ainsi directement par des gains de volume pour les consommables de transfection adaptés à la diversité des charges utiles en acides nucléiques.

Expansion des pipelines cliniques de thérapies cellulaires et géniques

Le pipeline mondial comprend plus de 3 900 essais de thérapie génique soit achevés, en cours ou approuvés, indiquant une activité clinique sans précédent. Les désignations réglementaires telles que la voie de thérapie médicale régénérative avancée de la FDA accélèrent les approbations mais augmentent également les attentes en matière de cohérence lot à lot. Les thérapies dérivées de cellules souches pluripotentes induites (iPSC) entrant en Phase I nécessitent des plateformes d'électroporation capables de traiter des centaines de millions de cellules sans compromettre la viabilité, galvanisant la demande en équipements. À mesure que les indications passent des maladies rares aux maladies prévalentes, les tailles des lots commerciaux augmentent de façon exponentielle, prolongeant les cycles de consommation des réactifs et consolidant des flux de revenus prévisibles à long terme.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des réactifs et instruments avancés | -1.2% | Mondial, plus prononcé dans les économies émergentes | Court terme (≤ 2 ans) |

| Spécificité cellulaire limitée / cytotoxicité | -0.9% | Mondial, toutes applications | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans l'approvisionnement en plasmides conformes aux BPF | -0.8% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Défis de mise à l'échelle pour la fabrication commerciale | -1.1% | Marchés matures | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des réactifs et instruments avancés

Les réactifs conformes aux BPF sont livrés à des prix premium, et les dispositifs d'électroporation de qualité clinique peuvent dépasser 300 000 USD, décourageant les start-ups et les laboratoires académiques[2]Noah Maloney, "Coût des électroporateurs pour la location et le financement", Excedr, excedr.com. La location d'équipements et les modèles d'abonnement aux réactifs émergent pour alléger les charges initiales, mais de nombreuses entreprises des marchés émergents reportent encore leurs achats ou recourent à des alternatives de moindre spécification qui entravent l'évolutivité. Les cessions d'installations — telles que la vente d'une usine de production par UniQure — mettent en évidence la pression des coûts opérationnels sur les innovateurs de taille intermédiaire. Les fournisseurs disposant d'une présence mondiale en matière de services et de programmes de financement acquièrent un avantage concurrentiel en démocratisant l'accès aux plateformes premium.

Problèmes de spécificité cellulaire limitée / cytotoxicité

Les lymphocytes T primaires, les cellules souches mésenchymateuses et d'autres lignées difficiles à transfecter présentent souvent une absorption sous-optimale qui limite l'efficacité thérapeutique, même avec des protocoles optimisés. Les techniques acoustiques et acoustothermiques améliorent les indicateurs de viabilité, mais leur maturité commerciale reste à plusieurs années. Pour combler les lacunes de performance, les fournisseurs lancent des chimies adaptées à des types cellulaires spécifiques telles que jetOPTIMUS, bien que la compatibilité universelle reste insaisissable. Les inefficacités persistantes allongent les délais de développement et gonflent les coûts des consommables, réduisant les marges tant pour les innovateurs que pour les prestataires de services.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les réactifs dominent malgré l'accélération des équipements

Les réactifs représentaient 73,62 % du marché des réactifs et équipements de transfection en 2025, reflétant une demande soutenue en consommables récurrents nécessaires pour chaque expérience ou lot de production. Cette domination s'est traduite par plus de 927 millions USD de revenus en réactifs au sein de la taille du marché des réactifs et équipements de transfection, tandis que les équipements contribuaient au solde. Les chimies à base de lipides restent le sous-ensemble le plus important en raison de leurs profils de sécurité établis ; les systèmes polymères et lipides-polymères hybrides gagnent des parts dans les applications bénéficiant d'une immunogénicité réduite. La catégorie des réactifs bénéficie également de cycles d'innovation plus courts, les fournisseurs introduisant des formulations conçues pour l'ARNm, les guides CRISPR ou la production d'AAV tous les 12 à 18 mois.

Les revenus des équipements, bien que plus faibles en termes absolus, augmentent à un TCAC de 12,64 % à mesure que les fabricants remplacent les méthodes manuelles ou à faible débit. Les plateformes d'électroporation représentent la plus grande part des ventes d'équipements ; les modèles récents incluent des consommables à base de cartouches qui minimisent le risque de contamination croisée. Les systèmes de microinjection restent essentiels pour les applications sur cellules souches embryonnaires malgré des flux de travail à forte intensité de main-d'œuvre, tandis que les dispositifs microfluidiques offrent un débit automatisé pour les criblages en phase précoce. Les chambres d'électroporation activées par l'IA qui ajustent l'intensité du champ et la durée des impulsions en temps réel répondent aux défis de variabilité de longue date. À mesure que les CDMO et les grands producteurs de produits biologiques augmentent leurs capacités, les carnets de commandes d'équipements soutiennent une demande future robuste.

Par méthode : les méthodes virales en tête tandis que les méthodes physiques progressent

Les approches virales détenaient 42,68 % de part de marché en 2025 au sein du marché des réactifs et équipements de transfection. Les promoteurs s'appuient sur la délivrance par AAV et lentivirus pour leur haute efficacité d'intégration, essentielle dans les thérapies ex vivo telles que les CAR-T. La familiarité réglementaire des systèmes viraux et la disponibilité de plateformes vectorielles prêtes à l'emploi réduisent le risque de développement. Cependant, les préoccupations concernant l'immunogénicité et la mutagenèse insertionnelle motivent l'exploration de techniques alternatives.

Les méthodes physiques réalisent un TCAC de 14,45 % propulsé par de puissantes technologies d'électroporation et de sonoporation qui atteignent des efficacités supérieures à 90 % sans protéines virales. Ces systèmes soutiennent la fabrication en système fermé, s'alignant sur les exigences BPF en minimisant le risque de contamination. La sonoporation étend davantage l'applicabilité aux tissus difficiles à transfecter via la perméabilisation membranaire médiée par ultrasons, une caractéristique attrayante dans les thérapies géniques in vivo. Bien que les méthodes biochimiques telles que la précipitation au phosphate de calcium persistent dans la recherche fondamentale, leur part de marché diminue progressivement à mesure que les modalités de nouvelle génération augmentent le débit et réduisent la cytotoxicité.

Par application : la fabrication thérapeutique stimule la croissance

Malgré le maintien d'une part de 30,21 % par la production de protéines, l'application de fabrication pour les thérapies cellulaires et géniques connaît l'expansion la plus rapide à un TCAC de 14,98 % sur le marché des réactifs et équipements de transfection. L'arrivée de CAR-T à l'échelle commerciale, de traitements des hémoglobinopathies édités par CRISPR et de pipelines de thérapies dérivées d'iPSC exige des réactifs de transfection conformes aux BPF, soutenant des niveaux de prix premium. Les fabricants intègrent des dossiers de lots électroniques et des tests de libération basés sur l'IA, stimulant la demande d'interfaces numériques conformes sur les dispositifs d'électroporation.

Les applications de production de protéines restent essentielles pour les anticorps monoclonaux et les protéines de fusion récepteur, renforcées par des initiatives de traitement continu qui augmentent le rendement par litre. Les laboratoires de découverte de médicaments s'appuient sur la transfection transitoire pour le criblage à haut débit, maintenant les volumes de réactifs malgré des primes relativement faibles. Les unités de recherche académique et en oncologie développent de nouvelles plateformes de délivrance intracellulaire, telles que des vecteurs à base de mousse qui ont démontré des améliorations d'efficacité jusqu'à 384 fois, élargissant les applications de niche et pouvant potentiellement alimenter de futurs produits commerciaux.

Par type cellulaire : la domination des mammifères face aux alternatives émergentes

Les systèmes de mammifères ont capturé 59,74 % du marché des réactifs et équipements de transfection en 2025, soutenus par les lignées CHO et HEK293 validées et largement acceptées par les régulateurs. La familiarité avec les flux de travail et les modifications post-traductionnelles prévisibles font de la transfection de mammifères la référence pour les protéines thérapeutiques. L'innovation se concentre sur la modification des voies de mort cellulaire et le recâblage métabolique pour élever la productivité, augmentant ainsi l'utilisation des réactifs par lot.

Les cellules d'insectes affichent un TCAC de 11,39 % car les systèmes baculovirus offrent des rendements volumétriques élevés et une mise à l'échelle rapide, adaptés à la production de vaccins où la rapidité est primordiale. Les levures et champignons répondent aux besoins de glyco-ingénierie, tandis que l'expression à base de plantes attire l'attention pour les produits biologiques oraux ou thermostables. Chaque alternative nécessite des chimies de transfection sur mesure, souvent à des forces ioniques plus faibles ou à des optima de pH différents, élargissant les portefeuilles des fournisseurs et les services de R&D.

Par utilisateur final : les ORC défient la domination pharmaceutique

Les entreprises pharmaceutiques et biotechnologiques détenaient une part de 62,94 % dans la taille du marché des réactifs et équipements de transfection en 2025, maintenant de grandes empreintes internes pour la protection de la propriété intellectuelle et le contrôle des procédés. Elles achètent de plus en plus des plateformes complètes — réactifs, instruments, logiciels — pour préserver l'intégrité des données de la découverte aux phases commerciales. Cependant, les ORC et les façonniers se développent à un TCAC de 12,01 % à mesure que les promoteurs externalisent des projets spécialisés ou des besoins ponctuels, notamment dans les régions où les contraintes immobilières ou d'effectifs limitent la capacité interne. Les centres académiques restent des incubateurs d'innovation essentiels mais manquent souvent de budgets pour les électroporateurs premium, s'appuyant sur des installations partagées financées par des subventions ou des accords de partage des coûts avec des partenaires industriels.

Analyse géographique

L'Amérique du Nord détenait 37,66 % de part de marché en 2025, soutenue par le leadership de la FDA et un financement par capital-risque robuste. La région accueille des installations à grande échelle telles que le nouveau site de thérapie cellulaire d'AstraZeneca à 300 millions USD, renforçant la demande intérieure en réactifs à l'échelle de production et en équipements d'électroporation. Les contraintes de capacité et la hausse des charges d'exploitation incitent néanmoins certaines entreprises à explorer des partenariats avec des CDMO dans des juridictions à moindre coût.

L'Asie-Pacifique enregistre le TCAC régional le plus élevé à 10,14 %, dynamisée par les 228 approbations de médicaments en Chine en 2024 et les réformes réglementaires visant une convergence totale avec les lignes directrices ICH d'ici 2027. Les fournisseurs nationaux augmentent la production de vecteurs et de réactifs conformes aux BPF, tandis que les CDMO multinationaux étendent leur présence pour servir les pipelines locaux et d'exportation. Le Japon et la Corée du Sud codifient des cadres dédiés aux thérapies avancées, rationalisant l'entrée clinique pour les produits allogéniques. Les gouvernements d'Asie du Sud-Est offrent des incitations fiscales et des bioparcelles en zone vierge, positionnant la sous-région comme un futur pôle de fabrication de transfection.

L'Europe bénéficie de lignes directrices harmonisées sur les médicaments de thérapie innovante (MTI) et d'approbations proactives de l'Agence européenne des médicaments telles que la thérapie à base de CRISPR CASGEVY, soutenant la demande de solutions de transfection de bout en bout. Le centre de thérapie génique de Roche à 90 millions EUR illustre comment les acteurs mondiaux établis ancrent la production au sein de l'Union européenne, tirant parti de l'expertise de la main-d'œuvre et des tests de libération rationalisés. Les initiatives de conformité environnementale stimulent l'innovation dans les formulations lipidiques biodégradables, tandis que les réglementations sur la traçabilité de la chaîne d'approvisionnement encouragent la numérisation des plateformes d'équipements.

Paysage concurrentiel

Le secteur des réactifs et équipements de transfection est modérément concentré, avec des géants intégrés tels que Thermo Fisher Scientific, Merck et Lonza qui tirent parti de leur envergure verticale et de leurs fusions-acquisitions pour sécuriser une capacité de bout en bout. Le budget d'acquisition prévu de Thermo Fisher de 40 à 50 milliards USD et son acquisition d'une activité de purification à 4,1 milliards USD illustrent la construction continue d'échelle. L'acquisition de Mirus Bio par Merck pour 600 millions USD a élargi son savoir-faire en vecteurs viraux, renforçant sa gamme de réactifs. Le contrat de fabrication de Lonza pour CASGEVY souligne son statut de partenaire privilégié à grande échelle.

Les entreprises challengers se taillent des niches grâce à la différenciation technologique. L'électroporation en flux de MaxCyte soutient 29 licences stratégiques et sous-tend la première approbation d'une thérapie CRISPR, démontrant la pertinence commerciale des plateformes non virales à haute viabilité. L'acquisition par la société de SeQure Dx en 2025 étend ses analyses à la caractérisation des éditions hors cible. Polyplus se concentre sur l'optimisation des réactifs, tirant parti de la conception par IA pour personnaliser rapidement les formulations pour des types cellulaires et des charges utiles spécifiques. Des opportunités d'espace blanc persistent dans les réactifs à très faible coût et à haut rendement pour les marchés émergents et dans les plateformes microfluidiques clés en main qui fusionnent l'analyse en temps réel avec le contrôle basé sur le cloud.

Leaders du secteur des réactifs et équipements de transfection

Bio-Rad Laboratories

Polyplus-transfection SA

Promega Corporation

Qiagen N.V.

Thermo Fisher Scientific Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc clé émerge alors que les programmes de vecteurs viraux tentent de réduire le coût, la variabilité et les dépendances à l'approvisionnement en plasmides/GMP de la transfection transitoire multi-plasmide. Le lancement par Lonza en mai 2026 de la plateforme de lignée cellulaire productrice stable Xcite AAV (PCL), positionnée comme une voie permettant de contourner la transfection transitoire et affichant des augmentations de titre de 10x à 15x, indique une adoption croissante des approches de production stable dans la fabrication d'AAV. L'annonce par SK pharmteco en juin 2026 de la plateforme de vecteur viral SKyvec, conçue pour offrir des gains de productivité de 5x à 6x et prendre en charge le développement amont jusqu'à des échelles de 1 000 L, met en évidence une demande accrue de flux de travail amont standardisés et prêts à l'échelle, réduisant les frictions de transfert de technologie entre promoteurs et CDMO.

Du côté non viral, l'innovation méthodologique et la modernisation des équipements créent de l'espace pour des plateformes qui améliorent la spécificité par type cellulaire et réduisent la cytotoxicité dans les cellules difficiles à transfecter, tout en préservant la traçabilité et la documentation GMP. Des études évaluées par des pairs en 2026 validant que les lignées cellulaires productrices de rAAV inductibles sont physiquement et biologiquement comparables aux résultats de la transfection transitoire soutiennent une adoption plus large des approches de production alternatives, mais elles augmentent également le besoin de dossiers de comparabilité, d'analyses et de traitement automatisé en circuit fermé. Les opportunités les plus claires se regroupent autour de solutions intégrées combinant la transfection physique à haut débit (électroporation et microfluidique), des kits de contrôle qualité prêts à l'emploi, et une documentation des réactifs (stérilité/endotoxine et traçabilité au niveau des lots) afin de raccourcir les cycles de développement dans la production de protéines, les études d'expression génique et d'ARNm, et la fabrication de thérapies cellulaires et géniques.

Développements récents du secteur

- Juillet 2026 : Bio-Rad Laboratories a lancé le portefeuille de kits Vericheck ddPCR conçu pour être utilisé avec le système QX700 afin de soutenir les flux de contrôle qualité en thérapie cellulaire et génique, y compris la détection de mycoplasmes et la quantification de l'ADN résiduel. En regroupant les tests dans un portefeuille prêt à l'emploi, Bio-Rad renforce sa position dans les tests de contrôle qualité standardisés adjacents aux exigences de fabrication et de libération intensives en transfection.

- Avril 2026 : Promega a autorisé le RNA and Formulation Core de l'Université de Colombie-Britannique (UBC) à fabriquer et distribuer de l'ARNm codant pour NanoLuc destiné à la recherche sur les nanoparticules lipidiques (LNP) et la délivrance d'ARNm. Cela élargit l'accès à des constructions d'ARNm rapporteur standardisées utilisées pour évaluer la délivrance et l'expression, soutenant des travaux d'optimisation en amont qui stimulent la consommation d'outils de délivrance de type transfection et de réactifs connexes.

- Juillet 2024 : STEMCELL Technologies a lancé le système de transfection CellPore visant à faire progresser la recherche en ingénierie cellulaire et le développement de nouvelles thérapies cellulaires. Ce lancement indique une demande continue d'options d'équipement de transfection pratiques, allant du laboratoire au processus industriel, améliorant la facilité d'utilisation et la reproductibilité dans les flux de travail de thérapie cellulaire.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les réactifs et les instruments utilisés pour délivrer de l'ADN ou de l'ARN dans les cellules pour des flux de travail de recherche et de bioprocédés, à travers les méthodes de transfection chimique, biologique et physique, et à travers les principaux utilisateurs finaux et régions.

Exclusions du périmètre : nous excluons les services de fabrication de thérapie cellulaire en aval, les revenus de fabrication de vecteurs viraux, et les consommables de laboratoire généraux qui ne sont pas spécifiquement vendus pour un usage de transfection.

Aperçu de la segmentation

- Par produit

- Réactifs

- À base de lipides

- À base de polymères

- À base de protéines

- Équipements

- Systèmes d'électroporation

- Systèmes de microinjection

- Systèmes à médiation par nanoparticules

- Réactifs

- Par méthode

- Méthodes biochimiques

- Lipofection

- Phosphate de calcium

- Méthodes physiques

- Électroporation

- Microinjection

- Sonoporation

- Méthodes virales

- Rétrovirale

- Lentivirale

- AAV

- Méthodes biochimiques

- Par application

- Production de protéines

- Études d'expression génique et d'ARNm

- Fabrication pour les thérapies cellulaires et géniques

- Recherche en oncologie

- Découverte et criblage de médicaments

- Par type cellulaire

- Cellules de mammifères

- Cellules bactériennes

- Levures et champignons

- Cellules d'insectes

- Cellules végétales

- Par utilisateur final

- Entreprises pharmaceutiques et biotechnologiques

- Instituts académiques et de recherche

- ORC et façonniers

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction du contexte de la demande et la cartographie de l'offre, afin que nos entretiens et notre modélisation ne reposent pas sur un seul point de données étroit. Nous avons utilisé des sources publiques telles que les bases de données de financement du NIH et de la NSF, les documents de la FDA américaine et de l'EMA sur les pipelines de thérapies avancées, les indicateurs macroéconomiques de la Banque mondiale, et les statistiques de santé et de R&D de l'OCDE pour vérifier l'intensité de la recherche et l'évolution de l'adoption.

Du côté de l'offre, nous examinons les documents déposés par les entreprises et les documents destinés aux investisseurs, les catalogues de produits, les listes de prix publiées ouvertement, et la couverture de presse afin de comprendre le positionnement des produits et la répartition entre réactifs et équipements. Dans certains cas, nous avons également utilisé des abonnements payants pour les données financières et de renseignement d'entreprise, des bases de données de brevets, et un service d'actualités et de données financières pour recouper les chronologies, les lancements de produits et les cas d'usage adressables. Ces sources ne sont pas exhaustives, et de nombreuses autres références publiques ont également été utilisées pour la collecte de données, la validation et la clarification au cours de l'étude.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour mettre à l'épreuve ce que nous avons observé dans les informations publiques, notamment concernant la répartition des méthodes (chimique versus physique), le comportement d'achat, et les cycles de remplacement typiques des instruments. Nous avons échangé avec un ensemble équilibré de parties prenantes couvrant fournisseurs, distributeurs, laboratoires de recherche et équipes biopharmaceutiques, puis nous avons revérifié les hypothèses clés dans les régions APAC, EMEA et Amériques afin que les différences régionales en matière de budgets et d'adoption soient reflétées.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 34 % | Directeurs généraux (CXO) : 12 % | APAC : 46 % |

| Rang intermédiaire : 52 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 35 % |

| Acteurs plus petits : 14 % | Managers : 52 % | Amériques : 19 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit selon une logique descendante et ascendante, mais le modèle s'ancre sur une reconstruction descendante à partir de l'activité de R&D en sciences de la vie et de l'intensité d'utilisation de la transfection, puis validée à l'aide de vérifications auprès des fournisseurs et des canaux de distribution. En pratique, nous traduisons l'activité de R&D et de laboratoire en un bassin de demande adressable en utilisant des indicateurs tels que les volumes de recherche financés en génomique et biologie cellulaire, la croissance de l'édition génique et des flux de travail basés sur les acides nucléiques, la fréquence typique des expériences de transfection par type de laboratoire, et la répartition observée entre les dépenses en réactifs et en équipements.

Pour maintenir des totaux réalistes, des approximations ascendantes sélectives sont utilisées, y compris des points de prix échantillonnés pour les kits de réactifs courants, les cycles de remplacement et de service pour les instruments de type électroporation, et une consolidation de la visibilité des revenus pour un sous-ensemble de fournisseurs lorsque des divulgations existent. Lorsqu'une entreprise ne divulgue pas clairement les revenus par ligne de produits, nous gérons les lacunes en utilisant la pondération du portefeuille de produits issue des catalogues et des fourchettes de répartition confirmées par entretiens, puis nous appliquons des ajustements prudents lors des révisions.

Pour les prévisions, une analyse de scénarios est utilisée afin que la croissance puisse être rattachée à quelques moteurs compréhensibles, et afin que les clients puissent voir ce qui modifie la courbe. Les principales variables prospectives incluent l'orientation des dépenses de R&D biopharmaceutiques, le taux d'adoption de la délivrance non virale, l'ampleur des pipelines de recherche en thérapie cellulaire et génique, les cycles budgétaires dans les laboratoires académiques, et les tendances de prix des réactifs haute performance, qui sont ensuite affinées à l'aide des attentes des experts recueillies lors des entretiens primaires.

Validation des données et cycle de mise à jour

Les résultats sont recoupés avec des signaux indépendants afin que le modèle ne dérive pas de ce qui se passe réellement sur le marché. Nous effectuons des vérifications de variance entre régions et groupes de produits, examinons les changements brusques qui ne correspondent pas aux mouvements de financement ou de pipeline, puis recontactons les sources lorsqu'un chiffre semble directionnellement correct mais dont l'ampleur paraît décalée.

Avant validation finale, un second analyste examine la logique du modèle, les conversions d'unités, et les hypothèses qui déterminent les plus grands pools de valeur, suivi d'une vérification finale de cohérence entre les moteurs narratifs et l'histoire numérique. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent (par exemple, des changements réglementaires, des lancements de produits majeurs, ou des changements soudains de financement). Juste avant la livraison, un analyste effectue une nouvelle vérification afin que le client reçoive la vision la plus actuelle disponible.

Taille du marché des réactifs et équipements de transfection selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les réactifs et équipements de transfection ne correspondent souvent pas car chaque éditeur fait des choix différents sur les méthodes comptabilisées, la manière dont les réactifs par rapport aux instruments sont valorisés dans le temps, et quelle année est traitée comme point de départ. Des différences apparaissent également lorsqu'un modèle s'appuie sur l'optimisme des pipelines, tandis qu'un autre utilise des cycles budgétaires et d'achat plus lents observés dans les laboratoires.

Certaines estimations externes semblent s'appuyer sur des années de base antérieures et des interprétations plus larges des outils de délivrance génique, ce qui peut intégrer des catégories adjacentes dans le total. Chez Mordor Intelligence, la valeur de 2026 est rattachée au bassin de revenus défini des réactifs et équipements de transfection et est vérifiée par rapport à la répartition des méthodes et aux comportements d'achat des utilisateurs finaux avant la publication du chiffre final.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,34 milliard USD (2026) | |

| Cabinet de conseil mondial A | 1,48 milliard USD (2024) | Utilise une année de base antérieure et peut appliquer des hypothèses d'adoption et de progression tarifaire plus rapides selon les méthodes, ce qui peut relever la valeur à court terme par rapport à un modèle qui revérifie les cycles budgétaires des laboratoires et le calendrier de remplacement des équipements. |

| Éditeur sectoriel B | 1,40 milliard USD (2024) | Rapporté pour une année différente et peut différer selon la manière dont les méthodes virales ou les outils de délivrance génique adjacents sont traités, ainsi que le calendrier des devises et la validation ou non des évolutions du prix de vente moyen des kits de réactifs par des vérifications primaires. |

L'écart entre les valeurs s'explique en grande partie par le choix de l'année et ce qui est comptabilisé sous les méthodes et les outils adjacents, puis par la manière dont le prix et l'adoption sont reportés dans le temps. En maintenant les variables traçables à l'activité de recherche, à la répartition des méthodes et au comportement d'achat, notre estimation reste reproductible et plus facile à réconcilier lorsque de nouvelles informations deviennent disponibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des réactifs et équipements de transfection ?

La taille du marché des réactifs et équipements de transfection s'élevait à 1,34 milliard USD en 2026 et devrait atteindre 1,81 milliard USD d'ici 2031 à un TCAC de 6,24 %.

Quel segment de produit génère le chiffre d'affaires le plus élevé ?

Les réactifs dominent, détenant 73,62 % de part de marché en 2025 en raison de leur nature de consommable récurrent.

Pourquoi les méthodes de transfection physiques connaissent-elles une croissance rapide ?

Les techniques physiques telles que l'électroporation atteignent une haute efficacité sans vecteurs viraux, stimulant un TCAC de 14,45 % à mesure que les exigences en matière de sécurité et d'évolutivité augmentent.

Quelle région se développe le plus rapidement sur ce marché ?

L'Asie-Pacifique enregistre le TCAC le plus élevé à 10,14 %, portée par les réformes réglementaires de la Chine et la montée en puissance de la fabrication.

Comment les technologies d'IA influencent-elles ce secteur ?

L'IA optimise les formulations de réactifs et les paramètres de transfection, réduisant les taux d'échec et raccourcissant les délais de développement, notamment dans les installations nord-américaines et européennes.

Dernière mise à jour de la page le: