Taille et parts du marché des services de stérilisation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.74 Milliards de dollars |

| Taille du Marché (2031) | 7.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.29% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de stérilisation par Mordor Intelligence

La taille du marché des services de stérilisation devrait passer de 5,45 milliards USD en 2025 à 5,74 milliards USD en 2026 et atteindre 7,42 milliards USD d'ici 2031, à un TCAC de 5,29 % sur la période 2026-2031.

L'adoption constante de protocoles stricts de contrôle des infections, la convergence réglementaire vers la norme ISO 13485 et l'essor rapide de la sous-traitance du traitement soutiennent une expansion régulière. La transition accélérée de l'oxyde d'éthylène (OE) à fortes émissions vers les technologies à rayons X, à faisceau d'électrons et au peroxyde d'hydrogène génère à la fois une pression sur les investissements et une marge d'innovation. La demande augmente également avec l'afflux de composants de bioprocédés à usage unique et de dispositifs mini-invasifs dans les chaînes d'approvisionnement mondiales. Les leaders du marché s'appuient sur des acquisitions pour élargir leur portée géographique et leur expertise en validation, tandis que les spécialistes émergents se concentrent sur des matériaux de niche et une surveillance numérisée. Collectivement, ces forces maintiennent le pouvoir de fixation des prix même à mesure que l'intensité concurrentielle s'accroît.

Points clés du rapport

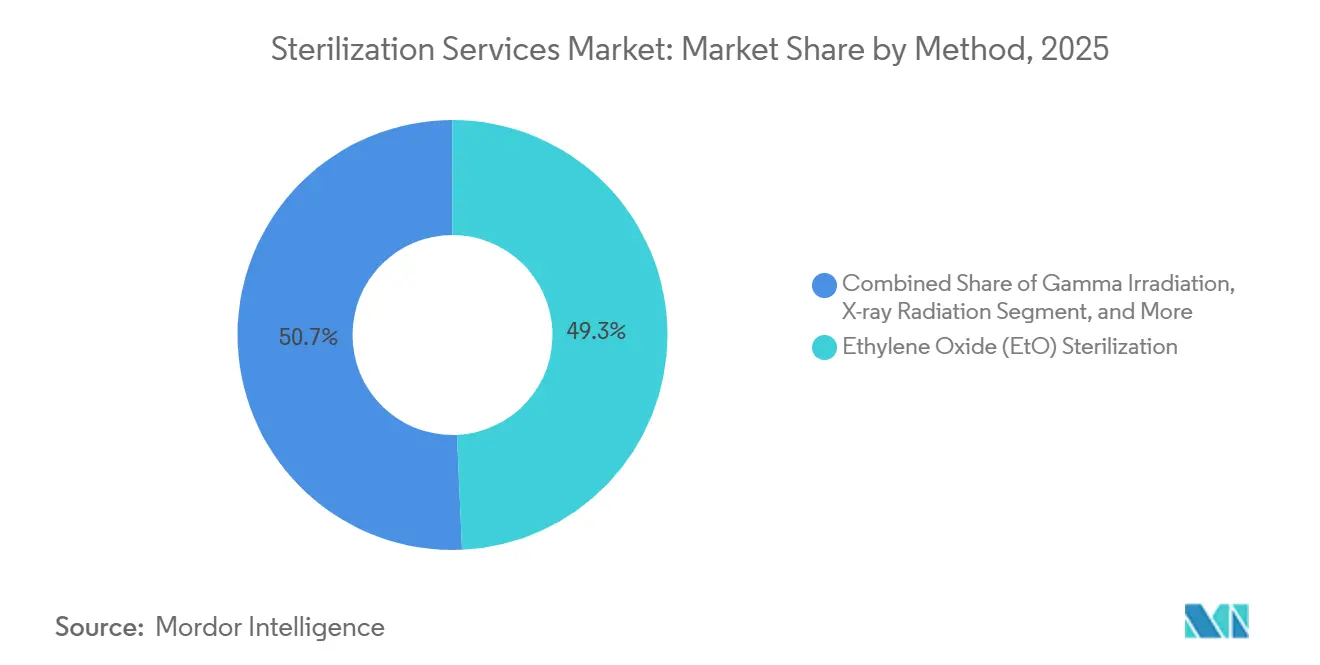

- Par méthode, l'oxyde d'éthylène a conservé une part de 49,30 % du marché des services de stérilisation en 2025 ; les rayons X devraient progresser à un TCAC de 12,15 % jusqu'en 2031.

- Par mode de prestation, les centres hors site ont représenté une part de 67,05 % du marché des services de stérilisation en 2025, tandis que les services sur site devraient croître à un TCAC de 10,98 % jusqu'en 2031.

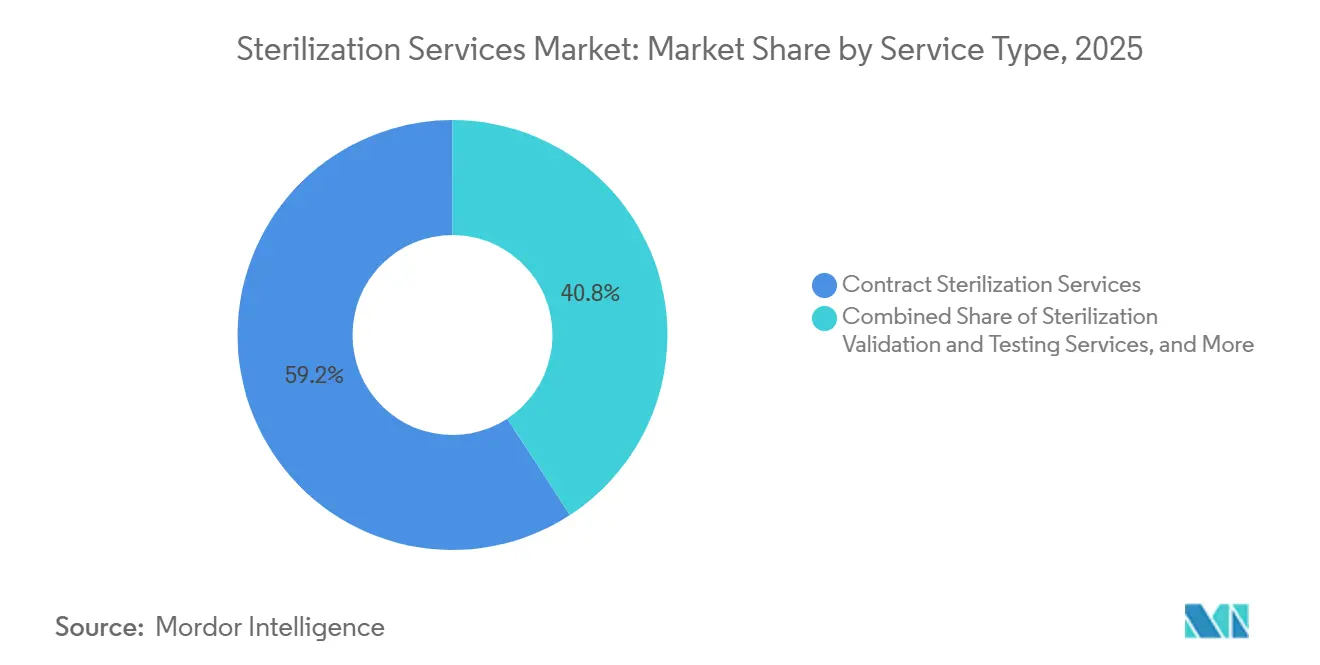

- Par type de service, la stérilisation sous contrat a représenté 59,20 % du marché des services de stérilisation en 2025 ; la validation et les tests devraient progresser à un TCAC de 9,37 % jusqu'en 2031.

- Par utilisateur final, les fabricants de dispositifs médicaux détenaient 45,10 % des parts du marché des services de stérilisation en 2025, tandis que les fabricants pharmaceutiques et biotechnologiques devraient afficher le TCAC le plus élevé, soit 10,55 %, jusqu'en 2031.

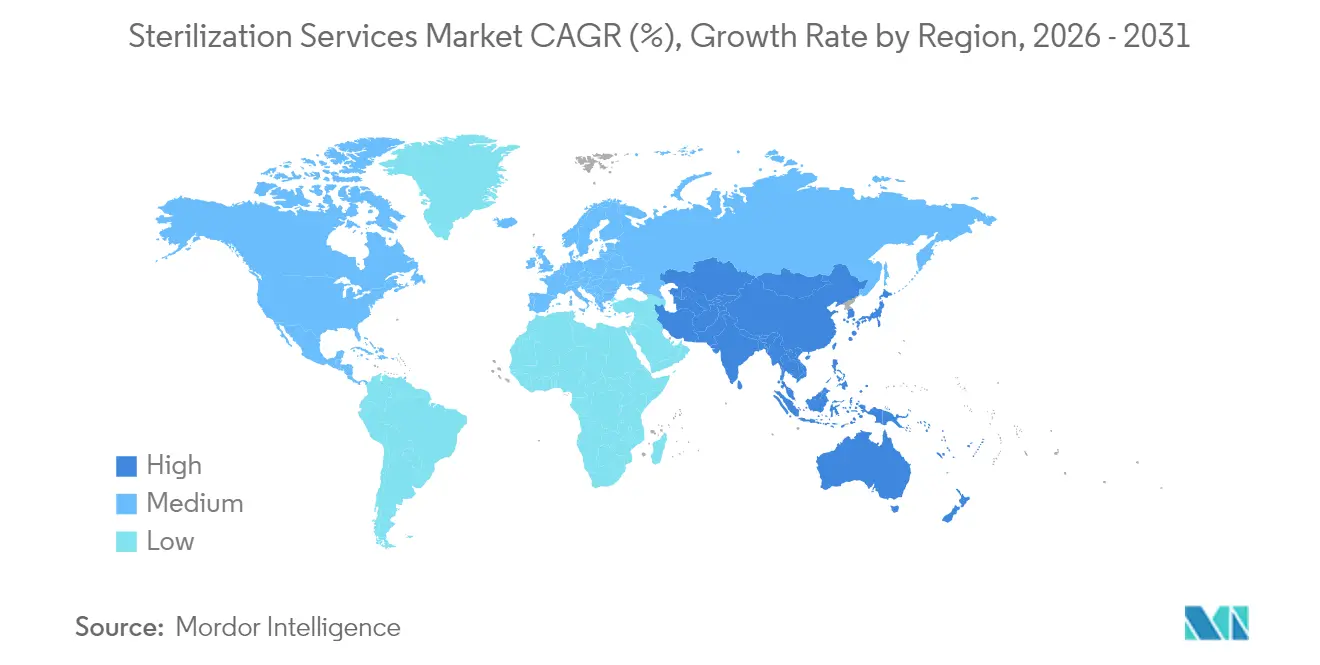

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 39,10 % en 2025 ; l'Asie-Pacifique progresse à un TCAC de 10,82 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des services de stérilisation

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Prévalence croissante des infections nosocomiales | +0.8% | Mondial, avec une pression aiguë en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Essor de la sous-traitance chez les fabricants de dispositifs et les entreprises pharmaceutiques | +1.2% | Mondial, concentré en Amérique du Nord, en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Alignement mondial sur la norme ISO 13485 et la règle finale QMSR de la FDA | +0.6% | Amérique du Nord et Europe, avec des répercussions en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption rapide des dispositifs à usage unique et mini-invasifs | +0.9% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Plateformes décentralisées de suivi des cycles assistées par IA | +0.4% | Amérique du Nord et Europe, adoption précoce dans certains pôles d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Développement de capacités en rayons X pour atténuer le risque d'approvisionnement en cobalt-60 | +0.7% | Mondial, avec des investissements prioritaires en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des infections nosocomiales

Les infections nosocomiales continuent d'imposer des charges cliniques et économiques substantielles ; les Centres pour le contrôle et la prévention des maladies estiment qu'1 patient hospitalisé sur 31 aux États-Unis contracte au moins une infection nosocomiale un jour donné, ce qui représente environ 687 000 infections et 72 000 décès par an. Les données de 2024 indiquent des réductions significatives de la plupart des infections nosocomiales par rapport à 2023 dans les hôpitaux américains, avec des baisses de 2 % à 11 % pour des infections telles que les CLABSI, CAUTI et MRSA. Cependant, les infections du site opératoire (ISO) consécutives à une hystérectomie abdominale ont augmenté de 8 %.[1]Centres pour le contrôle et la prévention des maladies, "Nettoyage et désinfection pour la prévention des infections," cdc.gov

Les établissements de santé du monde entier intensifient leurs protocoles de décontamination pour endiguer les infections qui prolongent les séjours hospitaliers et font grimper les coûts. Les recommandations des Centres pour le contrôle et la prévention des maladies positionnent le nettoyage environnemental approfondi comme une défense de première ligne, incitant les prestataires à adopter des services de stérilisation validés et à haute capacité. Les régions à faibles ressources, qui signalent des taux d'infection plusieurs fois supérieurs à ceux des économies avancées, externalisent de plus en plus le traitement pour atteindre une assurance de stérilité fiable sans investissement en capital lourd. Les assureurs renforcent cette évolution en liant les remboursements aux indicateurs d'infection. Les prestataires sous contrat en bénéficient, car les fabricants de dispositifs associent l'emballage stérile aux cycles de production pour simplifier les soumissions réglementaires. Collectivement, ces comportements augmentent les volumes annuels de procédures transitant par le marché des services de stérilisation.

Essor de la sous-traitance chez les fabricants de dispositifs et les entreprises pharmaceutiques

Les fabricants cèdent leurs actifs de stérilisation fixes pour libérer des capitaux destinés aux pipelines de recherche et accélérer les lancements de produits. L'unité Ethicon de Johnson & Johnson, par exemple, a fermé son usine d'OE de San Lorenzo en octobre 2024, transférant le débit vers un réseau externe et réduisant les coûts annuels de 18 millions USD. Les prestataires sous contrat proposent des choix multimodaux — OE, gamma, faisceau d'électrons et rayons X — permettant aux entreprises d'équilibrer la compatibilité des matériaux, l'uniformité des doses et les temps de cycle sans engagements d'infrastructure de plusieurs millions de dollars. Cette stratégie bénéficie particulièrement aux startups et aux entreprises de taille intermédiaire qui ne peuvent pas justifier un investissement de 30 à 50 millions USD pour construire et valider une installation interne, soutenant ainsi l'expansion du marché des services de stérilisation.

Alignement mondial sur la norme ISO 13485 et la règle finale QMSR de la FDA

Les régulateurs consolident les règles pour éliminer les ambiguïtés juridictionnelles. La règle finale du Règlement sur les systèmes de management de la qualité de l'Administration américaine des aliments et des médicaments, entrant en vigueur en février 2026, aligne les exigences nationales sur la norme ISO 13485:2016.[2]Administration américaine des aliments et des médicaments, "Règle finale du Règlement sur les systèmes de management de la qualité," fda.gov L'Annexe 1 révisée des BPF européennes intègre des stratégies robustes de contrôle de la contamination pour les médicaments stériles. À mesure que les orientations convergent, les fabricants peuvent exploiter un système qualité mondial unique, mais doivent démontrer une uniformité de dose et une reproductibilité des cycles plus strictes. Les prestataires de services déploient des systèmes de libération paramétrique et des capteurs en temps réel pour documenter les performances, approfondissant les coûts de changement pour les clients et élevant la barre technique pour les nouveaux entrants.

Adoption rapide des dispositifs à usage unique et mini-invasifs

Ambu, Boston Scientific et Olympus ont collectivement fourni plus d'un million de dispositifs à usage unique. Les formats à usage unique éliminent les risques de retraitement, mais transfèrent l'entière responsabilité de la stérilisation en amont aux fabricants. Les géométries complexes et les polymères sensibles à la chaleur présents dans les trocarts laparoscopiques et les outils à base de cathéters limitent l'applicabilité de la vapeur, favorisant l'OE à basse température, le plasma au peroxyde d'hydrogène ou le peroxyde d'hydrogène en phase vapeur.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Réglementations strictes sur les émissions d'OE et la sécurité des radio-isotopes | -0.9% | Amérique du Nord et Europe, avec des répercussions réglementaires en Asie-Pacifique | Court terme (≤ 2 ans) |

| Investissements élevés pour des installations multimodales conformes | -0.6% | Mondial, aigu dans les marchés émergents avec un accès limité au financement de projets | Long terme (≥ 4 ans) |

| Pénurie de professionnels certifiés en assurance de stérilité | -0.5% | Amérique du Nord et Europe, émergente en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Incompatibilités polymères avec les bio-composites de nouvelle génération | -0.3% | Mondial, concentré dans les segments avancés de dispositifs médicaux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur les émissions d'OE et la sécurité des radio-isotopes

La règle d'avril 2024 de l'Agence américaine de protection de l'environnement a réduit les émissions acceptables d'OE à 0,2 ppm sur huit heures et a imposé une efficacité de capture de 99,9 %.[3]Agence américaine de protection de l'environnement, "Normes nationales d'émission pour l'OE," epa.gov La mise à niveau d'une installation coûte entre 5 et 15 millions USD ; plusieurs petites usines américaines ont préféré fermer plutôt qu'investir, réduisant environ 12 % de la capacité nationale en OE. Les opérateurs réorientent leurs capitaux vers des actifs en rayons X et en faisceau d'électrons, mais le rythme de remplacement est en retard par rapport à la demande à court terme, ce qui resserre l'offre sur le marché des services de stérilisation.

Investissements élevés pour des installations multimodales conformes

La construction d'un site abritant des systèmes d'OE, gamma, faisceau d'électrons et rayons X exige plus de 50 millions USD et implique des périodes de retour sur investissement supérieures à huit ans. Les obstacles au financement sont les plus importants en Asie du Sud-Est et en Amérique latine, où les banques perçoivent les installations de rayonnement comme présentant un risque plus élevé. Par conséquent, la plupart des nouvelles constructions se concentrent en Amérique du Nord et en Europe occidentale, renforçant la concentration régionale des capacités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par méthode : les rayons X progressent tandis que l'OE fait face à des plafonds d'émissions

L'oxyde d'éthylène a conservé une part dominante de 49,30 % du marché des services de stérilisation en 2025, reflétant sa compatibilité inégalée avec les dispositifs sensibles à la chaleur et à lumière riche. Cependant, la pression réglementaire cumulée et les préoccupations de santé publique accélèrent la diversification. Les cycles aux rayons X, déjà validés pour un catalogue en expansion, devraient enregistrer un TCAC de 12,15 % jusqu'en 2031, le plus rapide du segment. Les études d'uniformité des doses montrent que leur efficacité est équivalente à l'irradiation gamma tout en évitant la logistique du cobalt-60. Le gamma conserve une infrastructure bien établie et des performances fiables de pénétration en profondeur, bien que les contraintes d'approvisionnement en isotopes stimulent la planification de contingence. Le faisceau d'électrons offre un débit rapide mais présente des limitations avec les palettes denses. Les systèmes au plasma de peroxyde d'hydrogène et en phase vapeur capturent les articles sensibles à la température comme les endoscopes électroniques, constituant une base de clientèle fidèle dans les kits chirurgicaux à haute valeur ajoutée. À mesure que la science des matériaux évolue, le choix de la méthode dépend de plus en plus du comportement des polymères sous stress oxydatif, poussant les prestataires à offrir des capacités multimodales.

Le marché des services de stérilisation continue de réallouer les investissements vers des chambres de rayonnement équipées pour la commutation à double énergie, permettant une migration transparente des sources isotopiques vers les sources machines. Les prestataires collaborent avec les ingénieurs en dispositifs pour intégrer la cartographie des doses dès la phase de conception, réduisant les incohérences post-production. L'acceptation réglementaire du peroxyde d'hydrogène vaporisé en tant que méthode de catégorie A établie simplifie les soumissions 510(k), fragmentant davantage les parts modales. Par conséquent, la diversification des méthodes remodèle les flux de revenus et préserve la continuité de l'approvisionnement.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par mode de prestation : les impératifs économiques remodèlent les modèles de service

Les centres de service hors site ont capturé 67,05 % du marché des services de stérilisation en 2025, tirant parti des économies d'échelle pour amortir les dépenses en capital et les contrôles environnementaux. Les pôles centralisés traitent des charges mixtes 24h/24 et 7j/7, offrant des itinéraires de camions validés et des rapports numériques de chaîne de traçabilité. Les hôpitaux, sous pression en raison des pénuries de personnel et des retards dans les instruments chirurgicaux, dévient de plus en plus les plateaux vers des centres de retraitement hors site régionaux, invoquant une meilleure conformité et des délais d'exécution prévisibles. À l'inverse, les modèles de service sur site, dont la progression est projetée à un TCAC de 10,98 %, séduisent les campus pharmaceutiques à fort volume où la libération en temps réel réduit les jours de stock. Des modèles hybrides émergent, combinant des modules d'OE mobiles pour les débordements avec une irradiation hors site de routine, permettant aux clients d'ajuster finement le rapport coût/temps de cycle.

L'évolution des risques géopolitiques souligne la nécessité de redondance. Les fabricants multinationaux allouent une double validation auprès de prestataires géographiquement séparés pour assurer la résilience en cas de pandémie ou de catastrophe naturelle. En réponse, les prestataires sous contrat développent des systèmes de documentation numérique en miroir qui permettent le transfert instantané des données de cycle entre les installations et les portails qualité des clients.

Par type de service : les services de validation connaissent une forte croissance sous l'effet de l'intensité des audits

Le traitement terminal sous contrat a représenté 59,20 % des revenus de 2025, mais les lignes de validation et de tests — rendues nécessaires par les nouveaux polymères, les géométries imprimées en 3D et la cartographie détaillée de la biocharge — progressent à un TCAC de 9,37 %. Les réglementations exigent des audits de dose aux stades de qualification d'installation, opérationnelle et de performance, chacun documenté via des dossiers de lot électroniques. Les laboratoires proposant des analyses de vieillissement accéléré, de cytotoxicité et de gaz résiduels attirent des contrats groupés. Les équipes de conseil aident les clients à passer du cobalt-60 aux rayons X, en modélisant les effets du débit de dose sur la résistance à la traction. Les cadres d'optimisation des processus intégrant la dosimétrie en ligne et l'analyse des tendances par IA réduisent les reprises et renforcent la traçabilité, consolidant la fidélité des clients.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par utilisateur final : les entreprises pharmaceutiques et biotechnologiques dépassent les fabricants de dispositifs

Les entreprises de dispositifs médicaux ont généré 45,10 % des revenus de 2025, s'appuyant sur des protocoles validés pour obtenir des autorisations de mise sur le marché mondiales. La miniaturisation des dispositifs et les assemblages complexes intensifient les spécifications d'assurance de stérilité, garantissant un flux de commandes régulier. Le segment pharmaceutique & biotechnologique, affichant un TCAC projeté de 10,55 %, génère une demande spécialisée pour les bacs à seringues, les flacons emboîtés et les composants de bioréacteurs à usage unique. Les solutions d'emballage résistantes aux rayonnements deviennent essentielles, et les prestataires collaborent étroitement avec les spécialistes de l'emballage pour prévenir le délaminage ou la perte de barrière. Les hôpitaux et les cliniques, sensibles aux pénalités liées aux infections, effectuent des cycles d'autoclave pour les instruments métalliques mais externalisent de plus en plus les endoscopes flexibles complexes. Les producteurs alimentaires constituent une niche naissante mais stratégique, privilégiant le faisceau d'électrons à faible dose pour prolonger la durée de conservation sans conservateurs.

Analyse géographique

L'Amérique du Nord a dominé le marché des services de stérilisation avec une part de 39,10 % en 2025, soutenue par des modèles de remboursement robustes, des pôles denses de dispositifs médicaux et une surveillance environnementale proactive. La règle finale 2025 de l'Agence de protection de l'environnement exigeant une capture d'OE à 99,99 % oblige les prestataires à moderniser la technologie d'abattement et accélère la migration vers le rayonnement à source machine. Les investissements dans des modalités alternatives préservent la continuité de l'approvisionnement et maintiennent le leadership régional malgré des coûts de conformité plus élevés.

L'Asie-Pacifique représente la région à la croissance la plus rapide, avec un TCAC de 10,82 % jusqu'en 2031. L'expansion des organisations de fabrication sous contrat de dispositifs en Chine, en Inde et en Malaisie nécessite une capacité de stérilisation de proximité répondant aux exigences d'audit américaines et européennes. La mise en service en 2025 par STERIS d'une installation à rayons X à Suzhou illustre les stratégies d'entrée sur le marché orientées vers la résilience multi-énergie. Les gouvernements encouragent l'irradiation nationale pour minimiser les goulots d'étranglement à l'exportation, et les régulateurs locaux s'alignent sur les normes ISO 11137 et ISO 13408, facilitant le commerce transfrontalier.

L'Europe maintient une part d'environ 30,20 % en 2025, caractérisée par les clauses strictes de validation des dispositifs et des emballages du Règlement européen sur les dispositifs médicaux. Les prestataires se diversifient vers les cycles au dioxyde de carbone supercritique et au peroxyde d'hydrogène vaporisé pour atteindre les objectifs de durabilité. L'élargissement du périmètre de certification de stérilisation MDR de SGS souligne son avantage concurrentiel en offrant une couverture de processus plus large. Les indicateurs de durabilité intégrés dans les appels d'offres des entreprises influencent désormais la sélection des fournisseurs, incitant à investir dans des accélérateurs économes en énergie et dans la ventilation à récupération de chaleur.

Paysage concurrentiel

Le marché des services de stérilisation présente une concentration modérée : les cinq premiers acteurs représentent une part significative des revenus, tandis que les spécialistes régionaux prospèrent dans des niches spécialisées. STERIS plc et Sotera Health dominent grâce à de vastes réseaux d'irradiation, des chambres d'OE et des laboratoires microbiologiques. Les pipelines d'acquisition restent actifs ; les acteurs en place absorbent de plus petits laboratoires pour sécuriser les talents et renforcer le débit de validation.

La différenciation repose sur la capacité multimodale, la maîtrise réglementaire et la transparence numérique. Les prestataires déploient un suivi des charges par RFID et des portails de certificats en nuage pour améliorer les audits clients. Les nouveaux entrants mettent en avant les rayons X, le faisceau d'électrons et le plasma comme alternatives respectueuses de l'environnement, anticipant les contraintes de capacité en OE. L'expansion planifiée de BGS Beta-Gamma-Service aux États-Unis illustre les ambitions de croissance transatlantique dans un contexte d'inquiétude concernant l'approvisionnement en cobalt-60.

Les opportunités inexploitées se concentrent sur les composites avancés, les treillis poreux imprimés en 3D et les produits combinant dispositif et médicament nécessitant des cycles sur mesure. Les acteurs investissant dans la cartographie des doses guidée par IA et l'analyse en temps réel des résidus gazeux sont bien positionnés pour capter ces segments premium. Les alliances stratégiques avec les innovateurs en emballage garantissent que les avancées en science des matériaux accompagnent les améliorations des performances de stérilisation.

Leaders du secteur des services de stérilisation

STERIS PLC

Sotera Health (Sterigenics, Nordion, Nelson Labs)

Getinge AB

Solventum Corporation

Johnson & Johnson Services, Inc (Ethicon)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : le Département de l'énergie atomique de l'Inde a étendu la capacité de stérilisation par faisceau d'électrons, traitant des millions de dispositifs médicaux et positionnant le pays parmi les rares à disposer d'une infrastructure de rayonnement avancée.

- Mai 2025 : STERIS a étendu sa capacité en rayons X à Suzhou, en Chine, augmentant le débit régional pour les exportateurs de dispositifs.

- Avril 2025 : SGS a obtenu l'approbation MDR pour inclure les procédés à chaleur sèche, au peroxyde d'hydrogène vaporisé et au dioxyde de carbone supercritique dans son portefeuille européen.

- Mars 2025 : STERIS a lancé les sachets de stérilisation Verafit avec une fenêtre de visualisation conforme aux exigences de confirmation de sécheresse de l'Annexe 1 des BPF européennes.

Périmètre du rapport mondial sur le marché des services de stérilisation

Selon le périmètre du rapport, la stérilisation est un processus qui détruit ou élimine toutes les formes de vie microbienne et est réalisée dans les établissements de santé par des méthodes physiques ou chimiques. Les services de stérilisation sont essentiels pour garantir que les instruments médicaux et chirurgicaux ne transmettent pas d'agents pathogènes infectieux aux patients.

Le marché des services de stérilisation est segmenté par méthode, mode de prestation, type de service, utilisateur final et géographie. Par méthode, le marché est segmenté en stérilisation à l'oxyde d'éthylène (OE), stérilisation gamma, stérilisation à la vapeur, stérilisation par rayonnement à faisceau d'électrons et autres stérilisations. Par type de service, le marché est segmenté en services de stérilisation sous contrat, services de validation de stérilisation, et services de conseil et d'optimisation des processus. Par utilisateur final, le marché est segmenté en entreprises de dispositifs médicaux, hôpitaux et cliniques, industrie pharmaceutique et biotechnologique, et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions mondiales. Le rapport propose la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Stérilisation à l'oxyde d'éthylène (OE) |

| Irradiation gamma |

| Rayonnement par faisceau d'électrons |

| Rayonnement aux rayons X |

| Stérilisation à la vapeur (chaleur humide) |

| Stérilisation à la chaleur sèche |

| Stérilisation au peroxyde d'hydrogène et au plasma |

| Stérilisation hors site (centre de service) |

| Stérilisation sur site (service interne en tant que service) |

| Services de stérilisation sous contrat |

| Services de validation et de tests de stérilisation |

| Services de conseil et d'optimisation des processus |

| Fabricants de dispositifs médicaux |

| Fabricants pharmaceutiques et biotechnologiques |

| Hôpitaux et cliniques |

| Industrie agroalimentaire |

| Laboratoires et organismes de recherche |

| Autres utilisateurs industriels |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par méthode | Stérilisation à l'oxyde d'éthylène (OE) | |

| Irradiation gamma | ||

| Rayonnement par faisceau d'électrons | ||

| Rayonnement aux rayons X | ||

| Stérilisation à la vapeur (chaleur humide) | ||

| Stérilisation à la chaleur sèche | ||

| Stérilisation au peroxyde d'hydrogène et au plasma | ||

| Par mode de prestation | Stérilisation hors site (centre de service) | |

| Stérilisation sur site (service interne en tant que service) | ||

| Par type de service | Services de stérilisation sous contrat | |

| Services de validation et de tests de stérilisation | ||

| Services de conseil et d'optimisation des processus | ||

| Par utilisateur final | Fabricants de dispositifs médicaux | |

| Fabricants pharmaceutiques et biotechnologiques | ||

| Hôpitaux et cliniques | ||

| Industrie agroalimentaire | ||

| Laboratoires et organismes de recherche | ||

| Autres utilisateurs industriels | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

À quel rythme le marché des services de stérilisation devrait-il croître jusqu'en 2031 ?

Les revenus devraient progresser de 5,74 milliards USD en 2026 à 7,42 milliards USD d'ici 2031, reflétant un TCAC de 5,29 % sur la période.

Quelle méthode de stérilisation gagne le plus rapidement en popularité ?

Le traitement aux rayons X devrait enregistrer le TCAC le plus rapide, soit 12,15 %, à mesure que les fabricants déplacent les volumes des modalités gamma et OE.

Pourquoi les entreprises pharmaceutiques adoptent-elles la stérilisation sur site ?

Les modèles sur site éliminent les risques de transport pour les biologiques à haute valeur ajoutée, synchronisent les cycles avec les lignes de remplissage-finition et progressent à un TCAC de 10,98 %.

Qu'est-ce qui stimule la demande de services de validation et de tests ?

Les exigences de documentation plus strictes de la norme ISO 13485 et du QMSR de la FDA font progresser les revenus de validation à un TCAC de 9,37 %, les fabricants recherchant des preuves tierces.

Quelle région offre la plus grande opportunité de croissance ?

L'Asie-Pacifique progresse à un TCAC de 10,82 %, portée par les pôles de fabrication de dispositifs en Chine, en Inde et en Asie du Sud-Est qui nécessitent des capacités externalisées.

Comment les prestataires font-ils face aux réglementations sur les émissions d'OE ?

Les principaux opérateurs investissent dans des oxydateurs catalytiques, transfèrent les volumes vers des lignes à rayons X ou à faisceau d'électrons, et construisent des installations multimodales pour diversifier les risques.

Dernière mise à jour de la page le: