Taille et Part du Marché des Médicaments Dérivés du Plasma

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

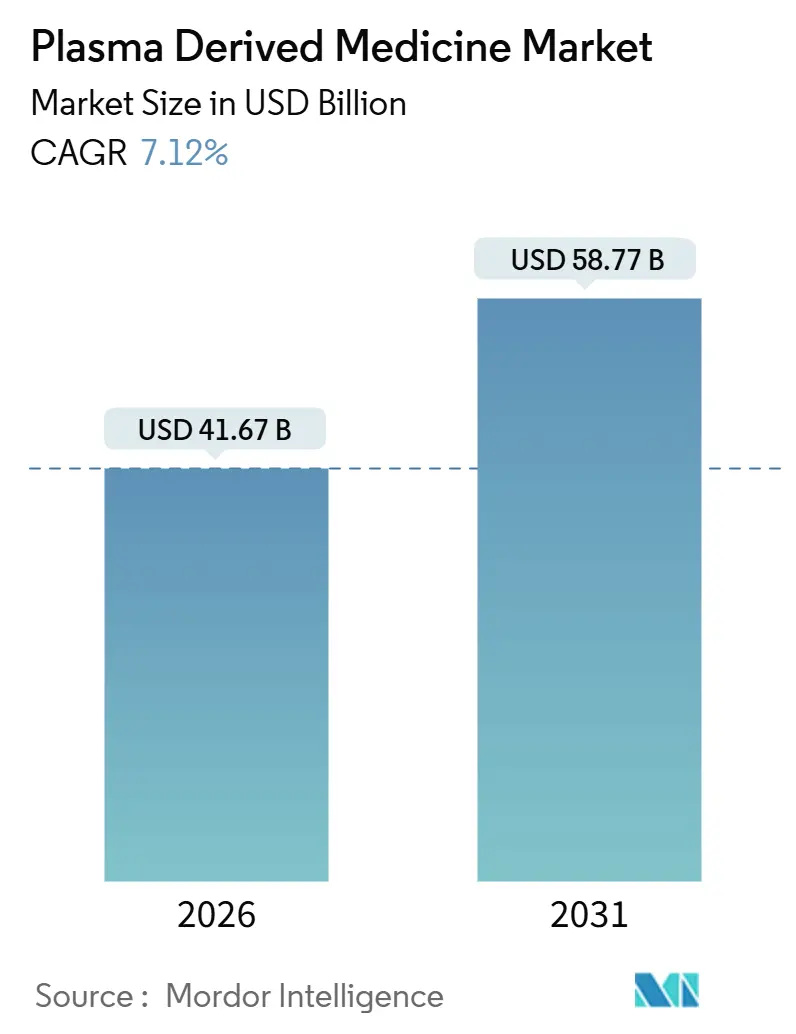

| Taille du Marché (2026) | 41.67 Milliards de dollars |

| Taille du Marché (2031) | 58.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.12% CAGR |

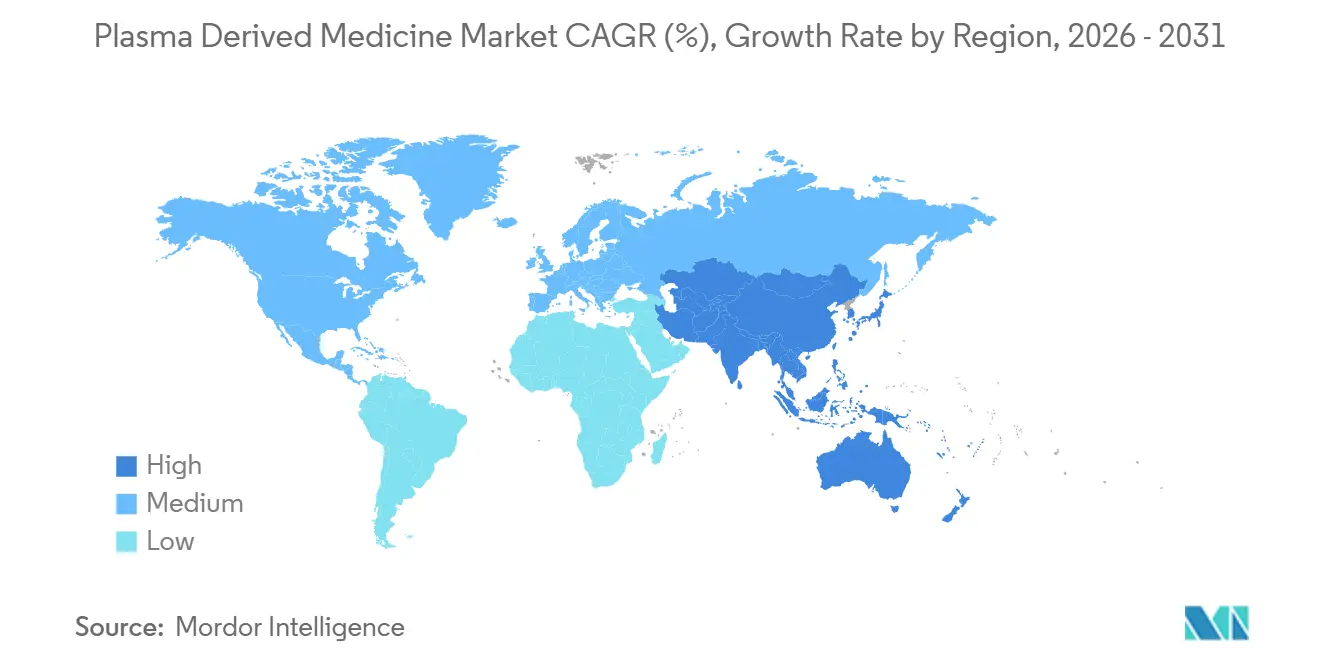

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Médicaments Dérivés du Plasma par Mordor Intelligence

La taille du marché des médicaments dérivés du plasma est estimée à 41,67 milliards USD en 2026, et devrait atteindre 58,77 milliards USD d'ici 2031, à un TCAC de 7,12 % pendant la période de prévision (2026-2031).

La trajectoire de croissance reflète une évolution structurelle vers la thérapie par immunoglobulines à domicile, les initiatives nationales visant à atteindre l'autosuffisance en plasma, et les investissements soutenus en capacité par des fractionneurs intégrés verticalement. Les gouvernements des pays à revenus élevés élargissent le remboursement des immunoglobulines sous-cutanées, tandis que les marchés émergents tels que l'Égypte et la Chine construisent des usines de fractionnement nationales pour réduire leur dépendance aux importations en provenance des États-Unis. Les ajouts de capacité chez CSL Behring, Takeda et Octapharma devraient réduire l'écart d'approvisionnement mondial, mais les pénuries saisonnières de donneurs et les voies réglementaires complexes maintiennent les stocks serrés. Parallèlement, l'émergence des thérapies géniques et des anticorps monoclonaux commence à supplanter les facteurs de coagulation dérivés du plasma dans des indications de niche. Néanmoins, une couverture d'étiquette étendue et des décennies de données de sécurité continuent d'ancrer les produits plasmatiques dans les soins de première ligne.

Principaux Enseignements du Rapport

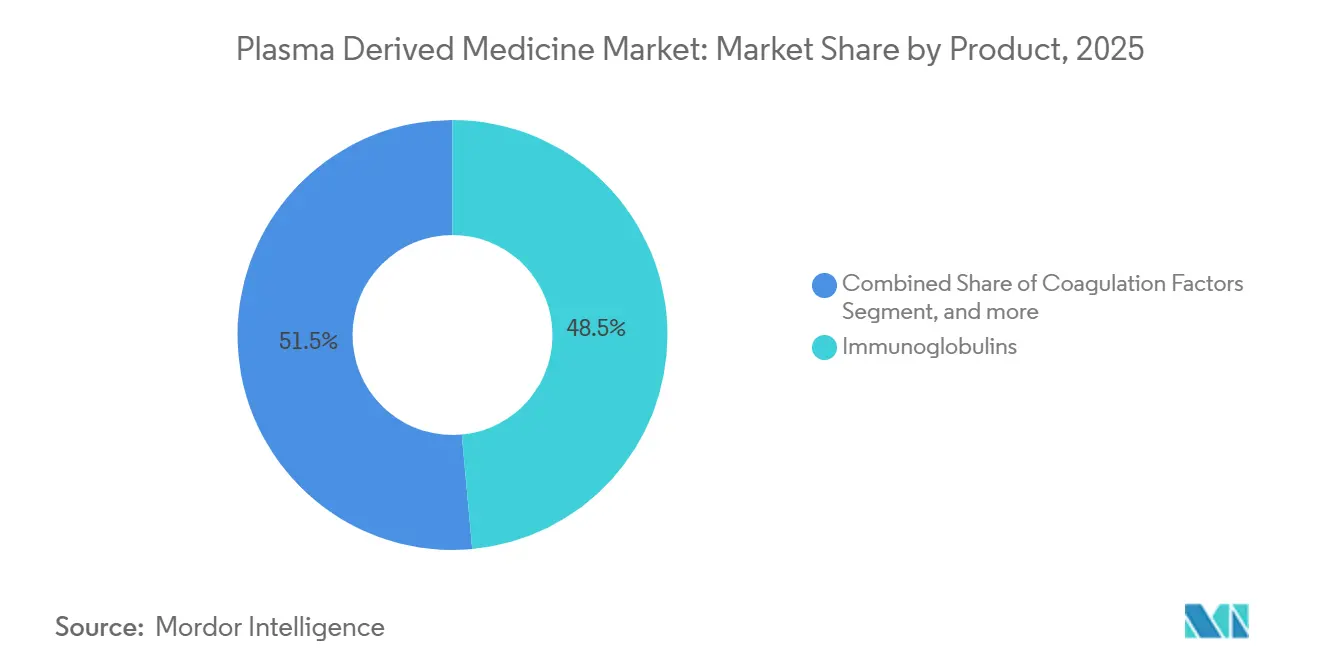

- Par catégorie de produit, les immunoglobulines ont dominé avec 48,54 % de la part du marché des médicaments dérivés du plasma en 2025, tandis que l'albumine devrait se développer à un TCAC de 9,54 % jusqu'en 2031.

- Par application, la maladie inflammatoire pelvienne (MIP) a dominé avec 25,32 % de la part du marché des médicaments dérivés du plasma en 2025, tandis que le purpura thrombopénique immunologique primaire devrait se développer à un TCAC de 9,76 % jusqu'en 2031.

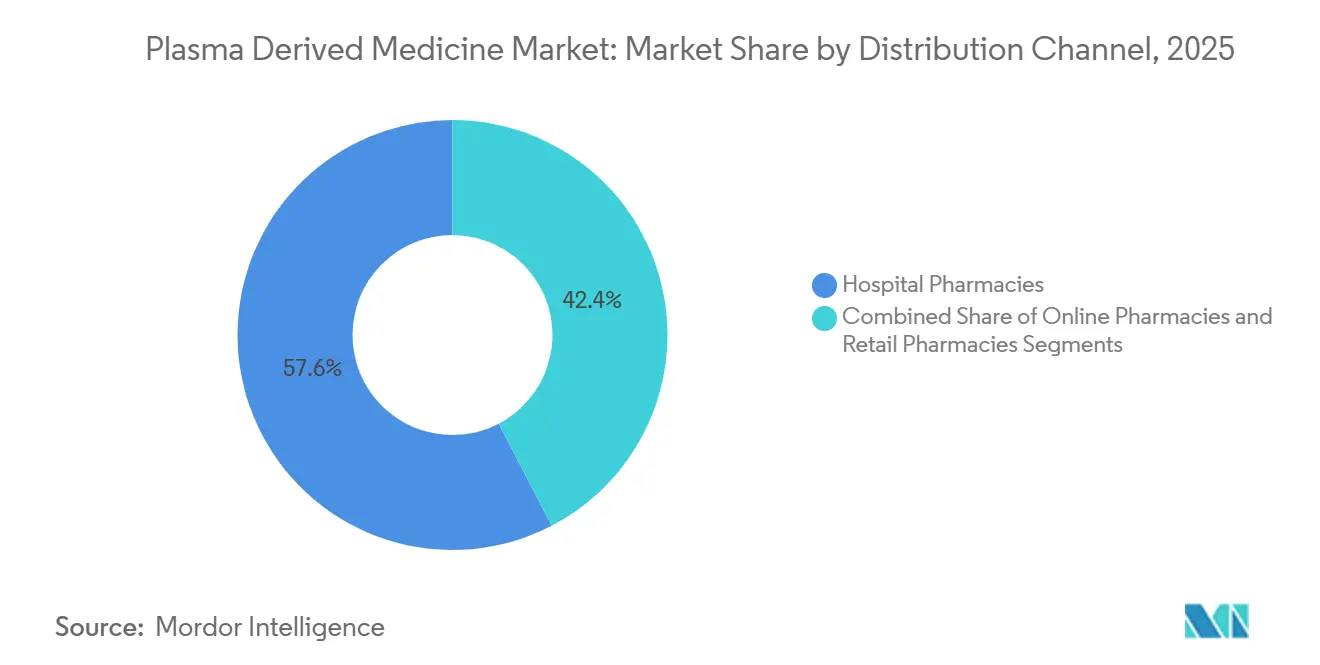

- Par canal de distribution, les pharmacies hospitalières détenaient 57,64 % de la taille du marché des médicaments dérivés du plasma en 2025 ; les pharmacies en ligne devraient enregistrer le TCAC le plus rapide à 10,11 % entre 2026 et 2031.

- Par utilisateur final, les hôpitaux et cliniques ont capturé 54,32 % de la part des revenus en 2025, tandis que le segment des soins à domicile progresse à un TCAC de 10,32 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a commandé 43,12 % de la part des revenus en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC régional le plus élevé à 8,54 % pendant la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Médicaments Dérivés du Plasma

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charge Croissante des Maladies | +1.2% | Mondiale, pression aiguë en Amérique du Nord, en Europe et au Japon | Long terme (≥ 4 ans) |

| Demande Croissante en Immunoglobulines | +1.8% | Mondiale, la plus forte en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Initiatives d'Expansion des Capacités | +1.5% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées Technologiques dans le Traitement du Plasma | +1.0% | Mondiale, portée par les principaux centres de fractionnement | Moyen terme (2-4 ans) |

| Évolution vers les Thérapies à Domicile | +1.3% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Politiques Gouvernementales pour l'Autosuffisance en Plasma | +1.4% | Royaume-Uni, Égypte, Chine, Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge Croissante des Maladies

Les populations mondiales vieillissent, et l'amélioration des diagnostics élève la prévalence des déficits immunitaires primaires, de la polyneuropathie démyélinisante inflammatoire chronique et de la neuropathie motrice multifocale. L'Organisation mondiale de la santé estime que la proportion de personnes âgées de ≥60 ans doublera, passant de 12 % en 2015 à 22 % d'ici 2050. Takeda a obtenu l'approbation japonaise en 2024 pour GAMMAGARD LIQUID dans le traitement de la myasthénie grave, élargissant le bassin de patients éligibles au-delà des cohortes classiques de déficit immunitaire. Xembify de Grifols a obtenu l'approbation européenne en octobre 2024 pour la polyneuropathie démyélinisante inflammatoire chronique, positionnant l'immunoglobuline sous-cutanée comme option d'entretien. Des durées de traitement plus longues, associées aux extensions d'indication par la FDA et l'EMA, stimulent une croissance soutenue des volumes même si les biosimilaires intensifient la concurrence dans les biologiques adjacents.

Demande Croissante en Immunoglobulines

Les recommandations cliniques en Amérique du Nord et en Europe continuent d'ajouter des indications neurologiques, dermatologiques et hématologiques aux listes de remboursement des immunoglobulines. La politique 2024 du NHS England finance désormais la thérapie pour 14 affections, du syndrome de Guillain-Barré à la dermatomyosite. Les délais de production de 7 à 12 mois et la nécessité de regrouper des milliers de dons ancrent la rigidité de l'offre[1]Académie américaine d'allergologie, d'asthme et d'immunologie, "Production et approvisionnement en IVIG," AAAAI.ORG, aaaai.org. Octapharma a commencé à livrer des immunoglobulines produites à partir de plasma d'origine britannique aux patients du NHS en mars 2025, la première fourniture nationale du pays depuis près de trois décennies. Hizentra de CSL Behring et Cuvitru de Takeda dominent le segment sous-cutané, bénéficiant des programmes de thérapie par étapes imposés par les payeurs qui privilégient l'administration à domicile.

Initiatives d'Expansion des Capacités

L'installation F de CSL Behring à Melbourne, d'une valeur de 800 millions USD, opérationnelle depuis 2024, a augmenté le débit de fractionnement de 50 % grâce à la chromatographie en continu. Takeda a investi 230 millions USD pour moderniser son site de Los Angeles, permettant une commutation rapide entre les produits immunoglobulines et albumine. Octapharma a doublé la production d'albumine dans son usine de Vienne après une mise à niveau de 200 millions EUR en 2024. La coentreprise égyptienne de 280 millions EUR avec Grifols a obtenu la certification EMA en décembre 2025, créant la première chaîne de valeur plasmatique aux normes européennes en Afrique. Les délais de trois à cinq ans signifient que les pénuries à court terme persistent jusqu'à ce que ces installations atteignent leur pleine utilisation.

Évolution vers les Thérapies à Domicile

Les payeurs et les patients préfèrent l'auto-administration sous-cutanée, qui réduit les coûts de traitement de 20 à 30 % et élimine les problèmes d'accès veineux. Option Care Health rapporte que le patient type sous immunoglobulines passait auparavant 90 heures par an dans des salles de perfusion. CVS Specialty exploite l'intégration des dossiers médicaux électroniques pour traiter plus de la moitié des ordonnances sans démarche supplémentaire auprès du prestataire, accélérant la livraison à domicile. Optum Infusion Pharmacy emploie plus de 1 100 infirmières et renverse 8 refus d'assurance sur 10, facilitant les transitions de l'hôpital au domicile. Xembify de Grifols et Cuvitru de Takeda sont disponibles en seringues prêtes à l'emploi, soutenus par des modules de formation virtuels qui accélèrent l'autonomie des patients. La surveillance par télémédecine réduit davantage le besoin de consultations en personne, renforçant l'élan vers les soins décentralisés.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Approvisionnement Limité en Plasma | -0.9% | Mondial, prononcé en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Coûts de Traitement Élevés | -0.7% | Marchés à revenus faibles et intermédiaires, populations non assurées | Court terme (≤ 2 ans) |

| Paysage Réglementaire Complexe | -0.4% | Japon, Inde, UE, États-Unis | Moyen terme (2-4 ans) |

| Émergence d'Alternatives Thérapeutiques | -0.6% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Approvisionnement Limité en Plasma

Le recrutement de donneurs est en retard par rapport à la demande, créant des pénuries chroniques qui font monter les coûts des matières premières. La Croix-Rouge américaine a signalé une baisse de 40 % du nombre de donneurs sur deux décennies et un déficit de 7 000 unités pendant la période des fêtes 2024[2]Croix-Rouge américaine, "Pénurie nationale de sang 2024," REDCROSS.ORG, redcross.org. L'Europe s'approvisionne en environ 40 % de son plasma aux États-Unis ; l'approbation EMA de la chaîne plasmatique égyptienne en 2025 vise à réduire cette exposition. Le Royaume-Uni a collecté 250 000 litres de plasma après avoir levé son interdiction de 1998, mais ne vise que 25 % d'autosuffisance en immunoglobulines d'ici fin 2025. Les donneurs américains reçoivent entre 50 et 100 USD par session, tandis que la plupart des programmes européens reposent sur des bénévoles non rémunérés, ce qui limite les volumes. Compte tenu d'un cycle de production de 7 à 12 mois, les perturbations saisonnières se propagent en pénuries d'inventaire prolongées sur l'ensemble du marché des médicaments dérivés du plasma.

Émergence d'Alternatives Thérapeutiques

La thérapie génique fidanacogène élaparvovec a réduit l'utilisation du facteur IX de 92 % dans l'essai BENEGENE-2 de 2024[3]New England Journal of Medicine, "Résultats de l'essai Fidanacogène Élaparvovec," NEJM.ORG, nejm.org. Près de 60 % des patients dépistés, cependant, étaient inéligibles en raison d'anticorps anti-AAV, préservant une base de demande significative pour les facteurs dérivés du plasma. La FDA a autorisé Bkemv, un biosimilaire interchangeable de Soliris, en mai 2024, introduisant une concurrence par les prix sur le marché des troubles à médiation par le complément. Les inhibiteurs recombinants de la C1-estérase et les inhibiteurs de la kallicréine gagnent des parts dans l'angiœdème héréditaire, tandis que les anticorps monoclonaux tels que le rituximab offrent une précision spécifique à l'indication. Pourtant, les produits plasmatiques continuent de bénéficier de l'avantage des approbations multi-indications et de coûts par dose inférieurs dans de nombreux systèmes de santé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : L'Albumine s'Accélère à Mesure que les Protocoles de Soins Intensifs se Renforcent

L'albumine représentait une part modeste des revenus de 2025 mais devrait progresser à un TCAC de 9,54 %, dépassant la croissance globale du marché des médicaments dérivés du plasma. Les recommandations en matière de traumatologie et de brûlures spécifient de plus en plus l'albumine dérivée du plasma après que les colloïdes synthétiques ont montré un risque plus élevé d'insuffisance rénale. Les immunoglobulines maintiennent leur dominance grâce à des extensions d'indication en neurologie et en hématologie, mais le marché se diversifie à mesure que l'utilisation de l'albumine s'élargit en soins intensifs. Les facteurs de coagulation font face à des vents contraires à long terme liés aux thérapies géniques, mais un taux d'exclusion de 59,5 % pour les anticorps anti-AAV sécurise une base de patients résiduelle. Les inhibiteurs de protéase, notamment THROMBATE III de Grifols — approuvé par la FDA pour le déficit héréditaire en antithrombine pédiatrique en novembre 2025 — maintiennent une demande de niche mais stable. La taille globale du marché des médicaments dérivés du plasma pour l'albumine devrait croître plus vite que les immunoglobulines, soulignant l'évolution des préférences en soins intensifs.

Les lignes de purification de deuxième génération dans l'usine de Vienne d'Octapharma et les modules modulaires dans le site de Los Angeles de Takeda renforcent la production d'albumine, alignant la capacité sur la demande. Les fractionneurs explorent également des formats d'albumine à haute concentration pour réduire les volumes de perfusion. Bien que le prix de l'albumine reste inférieur à celui des immunoglobulines, la hausse des volumes compense la pression sur les marges. L'immunoglobuline reste le pilier central des revenus, mais le rôle croissant de l'albumine dans les soins intensifs illustre une diversification du portefeuille qui réduit la dépendance à une seule classe de protéines au sein du marché des médicaments dérivés du plasma.

Par Application : Les Thérapies contre le PTI Enregistrent la Progression la Plus Rapide

Les thérapies contre le purpura thrombopénique immunologique (PTI) primaire devraient se développer à un TCAC de 9,76 % jusqu'en 2031, reflétant les approbations de la FDA pour Panzyga d'Octapharma et Asceniv d'ADMA Biologics en 2024. La maladie inflammatoire pelvienne a conservé 25,32 % des revenus d'application de 2025 en raison de sa large base clinique, mais la croissance est modérée. La demande en hémophilie diminue légèrement à mesure que les thérapies géniques se lancent, bien que de nombreux patients restent inéligibles. Le déficit en alpha-1 antitrypsine maintient une absorption régulière, soutenu par les données de survie des essais RAPID. L'inhibiteur sous-cutané de la C1-estérase gagne des parts dans l'angiœdème héréditaire, supplantant les perfusions intraveineuses.

La part du marché des médicaments dérivés du plasma pour les traitements du PTI augmente à mesure que des indications plus larges stimulent une utilisation plus élevée des immunoglobulines par patient. La polyneuropathie démyélinisante inflammatoire chronique et le syndrome de Guillain-Barré augmentent également les volumes d'immunoglobulines à mesure que les protocoles d'entretien passent des perfusions hospitalières aux régimes à domicile. Les applications de l'albumine dans la cirrhose et le syndrome hépatorénal progressent parallèlement à la prévalence de la stéatohépatite non alcoolique. Collectivement, la composition des applications s'oriente vers les indications auto-immunes chroniques et les maladies hépatiques, stabilisant la demande face aux alternatives thérapeutiques émergentes.

Par Canal de Distribution : Les E-Pharmacies se Développent avec l'Intégration de la Chaîne du Froid

Les pharmacies hospitalières ont réalisé 57,64 % des ventes de 2025, reflétant la centralité historique des perfusions en milieu hospitalier. Cependant, les e-pharmacies spécialisées devraient croître à un TCAC de 10,11 % à mesure qu'elles intègrent l'autorisation préalable, l'aide financière et la logistique de la chaîne du froid. CVS Specialty traite plus de la moitié des ordonnances d'immunoglobulines par voie électronique, réduisant les délais d'adjudication des payeurs. Les 170 centres de perfusion d'Option Care Health et la base de 30 000 patients d'Optum soulignent l'ampleur de la transition ambulatoire. Les pharmacies de détail participent principalement par le biais de divisions spécialisées, gérant des volumes limités en raison de protocoles stricts de stockage et de remboursement.

La taille du marché des médicaments dérivés du plasma attribuée aux e-pharmacies devrait augmenter à mesure que les formats sous-cutanés gagnent en prévalence et que la livraison à domicile réduit le coût global du traitement. Le suivi de la chaîne du froid, les enregistreurs de données et les emballages à température contrôlée sont désormais standard, atténuant le risque de détérioration. Les e-pharmacies se différencient davantage en intégrant des consultations de télémédecine, permettant des ajustements de dose sans visites en clinique. Les pharmacies hospitalières conservent les cas complexes tels que les charges intraveineuses à haute dose et la gestion des événements indésirables, assurant un écosystème multicanal.

Par Utilisateur Final : Les Soins à Domicile Gagnent en Dynamisme sous la Pression des Payeurs

Les environnements de soins à domicile devraient afficher la croissance la plus rapide à un TCAC de 10,32 %, portés par les mandats des payeurs qui exigent des essais sous-cutanés avant d'autoriser les perfusions hospitalières. Les hôpitaux et cliniques dominent encore les traitements aigus, notamment pour le syndrome de Guillain-Barré et les infections graves, mais leur part s'érode lentement. Les centres de perfusion spécialisés présentent une option intermédiaire, offrant des coûts d'installation inférieurs à ceux des hôpitaux et une surveillance plus élevée que les environnements à domicile. UPMC exploite des cabines semi-privées avec des fauteuils à gravité zéro pour attirer les patients stables qui préfèrent un environnement clinique.

La part du marché des médicaments dérivés du plasma liée aux soins à domicile s'élargit à mesure que les programmes de formation de Takeda, CSL Behring et Grifols simplifient l'auto-administration. Les plateformes de télésurveillance transmettent les données d'observance aux cliniciens, minimisant les suivis en personne. Les payeurs citent des économies de 20 à 30 % par traitement, renforçant les changements de politique vers les soins décentralisés. Les hôpitaux continueront de prendre en charge les patients présentant un mauvais accès veineux ou des comorbidités sévères, préservant un équilibre dans la composition des utilisateurs finaux.

Analyse Géographique

L'Amérique du Nord a généré 43,12 % des revenus de 2025, soutenue par une utilisation élevée des immunoglobulines par habitant et des modèles de compensation des donneurs qui fournissent environ 65 % du plasma mondial. La taille du marché des médicaments dérivés du plasma en Asie-Pacifique devrait se développer le plus rapidement, à un TCAC de 8,54 %, à mesure que la Chine, l'Inde et le Japon intensifient la collecte et le fractionnement nationaux. L'Administration nationale des produits médicaux de Chine a autorisé plusieurs produits immunoglobulines locaux en 2024-2025, aidant des entreprises telles que Hualan Biological Engineering à capter des parts sur les importations. L'Inde fait face à des goulots d'étranglement de l'offre en raison de faibles taux de dons volontaires et d'interdictions sur le plasma rémunéré ; des réformes politiques en attente pourraient débloquer des besoins non satisfaits.

L'Europe dépend fortement des importations américaines, ce qui a incité le Royaume-Uni à relancer la collecte nationale. Octapharma a livré les premiers lots d'immunoglobulines d'origine britannique en mars 2026, en accord avec les objectifs gouvernementaux de 25 % d'autosuffisance en immunoglobulines d'ici fin 2025 et de 80 % en albumine d'ici 2026. L'Égypte, certifiée par l'EMA en décembre 2025, entend répondre à la demande régionale en Afrique et au Moyen-Orient une fois les besoins nationaux satisfaits. L'Amérique du Sud et l'Afrique hors Égypte restent dépendantes des importations, s'approvisionnant par le biais d'appels d'offres gouvernementaux en raison d'une infrastructure de fractionnement limitée. Collectivement, les efforts de diversification géographique indiquent un rééquilibrage progressif de l'offre qui pourrait atténuer la volatilité des prix au sein du marché des médicaments dérivés du plasma.

Paysage Concurrentiel

Les cinq premiers acteurs — CSL, Grifols, Takeda, Octapharma et Kedrion — contrôlent environ 70 % de la capacité mondiale de fractionnement, reflétant une consolidation modérée. L'installation F de CSL Behring à Melbourne et la coentreprise égyptienne de Grifols soulignent des mouvements stratégiques visant à sécuriser des bassins de plasma régionaux en dehors de la base de donneurs américaine mature. Les modules modulaires de Takeda à Los Angeles illustrent une fabrication agile qui aligne les lots sur les signaux du marché. Octapharma exploite la production d'albumine doublée de Vienne pour honorer des contrats NHS pluriannuels, tandis que Kedrion renforce sa présence en Amérique latine grâce à des partenariats de collecte locaux.

Les entreprises de taille intermédiaire poursuivent des protéines de niche : ADMA Biologics cible les immunoglobulines à titre élevé pour des infections spécifiques, et Kamada se spécialise dans l'alpha-1 antitrypsine inhalée. Les fournisseurs de technologie tels que GEA fournissent des systèmes de fractionnement automatisés intégrant des analyses en temps réel, réduisant l'intensité de main-d'œuvre pour les acteurs plus petits. Les obstacles réglementaires restent élevés ; les demandes de licence biologique de la FDA et les dossiers maîtres de plasma de l'EMA impliquent des dossiers de données pluriannuels et des inspections d'installations. Les thérapies géniques et les biosimilaires exercent une pression sur les prix, mais les produits plasmatiques conservent des avantages concurrentiels en termes d'étendue des indications et de coût par dose, maintenant leur rôle central sur le marché des médicaments dérivés du plasma.

Leaders du Secteur des Médicaments Dérivés du Plasma

CSL Limited

Takeda Pharmaceutical

Grifols S.A.

Octapharma AG

Kedrion Biopharma

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Grifols, S.A., l'un des leaders mondiaux des médicaments dérivés du plasma et des solutions de santé innovantes, a reçu la certification de l'Agence européenne des médicaments (EMA) pour l'ensemble de la chaîne de valeur de Grifols Egypt for Plasma Derivatives (GEPD) en Égypte. L'autorité responsable de l'évaluation scientifique, de la supervision et du contrôle de la sécurité des médicaments dans l'Union européenne a confirmé que l'ensemble de la plateforme plasmatique de Grifols Égypte fonctionne selon les normes européennes les plus exigeantes en matière de qualité, de sécurité et de contrôle réglementaire.

- Décembre 2025 : SKPlasma Core Indonesia, une coentreprise

- Novembre 2025 : CSL, une entreprise biopharmaceutique, a élargi sa présence aux États-Unis au cours des cinq prochaines années, entraînant environ 1,5 milliard USD d'investissements en capital américain. Ces investissements généreront des centaines d'emplois américains de haute qualité, renforceront les capacités de fabrication américaines des thérapies dérivées du plasma (TDP) et contribueront à sécuriser la chaîne d'approvisionnement en médicaments aux États-Unis. Cela reflète l'engagement à long terme de CSL à répondre au besoin clinique croissant en immunoglobulines (Ig).

Portée du Rapport Mondial sur le Marché des Médicaments Dérivés du Plasma

Selon la portée du rapport, les médicaments dérivés du plasma sont des produits thérapeutiques fabriqués à partir de plasma sanguin humain, contenant des protéines essentielles telles que les immunoglobulines, les facteurs de coagulation et l'albumine. Ils sont utilisés pour traiter diverses maladies rares et chroniques, notamment les déficits immunitaires et les troubles hémorragiques. Ces médicaments sont traités par des techniques de fractionnement et de purification pour garantir leur sécurité et leur efficacité.

Le marché des médicaments dérivés du plasma est segmenté par produit (immunoglobulines, facteurs de coagulation, albumine, inhibiteurs de protéase et autres produits), application (troubles hémorragiques, déficit en alpha-1 antitrypsine, maladie inflammatoire pelvienne, angiœdème héréditaire, PDIC, syndrome de Guillain-Barré, NMM, maladie hépatique, PTI, infections et autres applications), canal de distribution (pharmacies hospitalières, en ligne et de détail), utilisateur final (hôpitaux & cliniques, centres de traitement spécialisés et soins à domicile), et géographie (Amérique du Nord, Europe, Asie-Pacifique, MEA et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Immunoglobulines |

| Facteurs de Coagulation |

| Albumine |

| Inhibiteurs de Protéase |

| Autres Produits |

| Troubles Hémorragiques |

| Déficit en Alpha-1 Antitrypsine (DAAT) |

| Maladie Inflammatoire Pelvienne (MIP) |

| Angiœdème Héréditaire (AH) |

| Polyneuropathie Démyélinisante Inflammatoire Chronique |

| Syndrome de Guillain-Barré |

| Neuropathie Motrice Multifocale |

| Maladie Hépatique |

| Purpura Thrombopénique Immunologique Primaire |

| Infections |

| Autres Applications |

| Pharmacies Hospitalières |

| Pharmacies en Ligne |

| Pharmacies de Détail |

| Hôpitaux et Cliniques |

| Centres de Traitement Spécialisés |

| Environnements de Soins à Domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Produit | Immunoglobulines | |

| Facteurs de Coagulation | ||

| Albumine | ||

| Inhibiteurs de Protéase | ||

| Autres Produits | ||

| Par Application | Troubles Hémorragiques | |

| Déficit en Alpha-1 Antitrypsine (DAAT) | ||

| Maladie Inflammatoire Pelvienne (MIP) | ||

| Angiœdème Héréditaire (AH) | ||

| Polyneuropathie Démyélinisante Inflammatoire Chronique | ||

| Syndrome de Guillain-Barré | ||

| Neuropathie Motrice Multifocale | ||

| Maladie Hépatique | ||

| Purpura Thrombopénique Immunologique Primaire | ||

| Infections | ||

| Autres Applications | ||

| Par Canal de Distribution | Pharmacies Hospitalières | |

| Pharmacies en Ligne | ||

| Pharmacies de Détail | ||

| Par Utilisateur Final | Hôpitaux et Cliniques | |

| Centres de Traitement Spécialisés | ||

| Environnements de Soins à Domicile | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des médicaments dérivés du plasma en 2031 ?

Il est prévu qu'il atteigne 58,77 milliards USD, croissant à un TCAC de 7,12 %.

Quel segment de produit connaît la croissance la plus rapide ?

L'albumine, progressant à un TCAC de 9,54 % en raison d'une utilisation élargie dans la réanimation en soins intensifs.

Pourquoi les environnements de soins à domicile gagnent-ils en popularité ?

Les payeurs économisent 20 à 30 % par traitement et les patients préfèrent la commodité de l'auto-administration sous-cutanée.

Quelle est la gravité du risque d'approvisionnement en plasma ?

Le nombre de donneurs a diminué de 40 % aux États-Unis sur deux décennies, créant des pénuries chroniques qui limitent la production.

Quelle région devrait afficher le taux de croissance le plus élevé ?

L'Asie-Pacifique devrait se développer à un TCAC de 8,54 % à mesure que la Chine, l'Inde et le Japon développent le fractionnement national.

Les thérapies géniques menacent-elles les produits plasmatiques ?

Elles réduisent la consommation de facteurs chez les patients hémophiles éligibles, mais les taux élevés d'exclusion liés aux anticorps et la large couverture des indications maintiennent la pertinence des thérapies dérivées du plasma.

Dernière mise à jour de la page le: