Taille et part du marché de la médecine régénérative

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 39.87 Milliards de dollars |

| Taille du Marché (2031) | 91.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.19% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la médecine régénérative par Mordor Intelligence

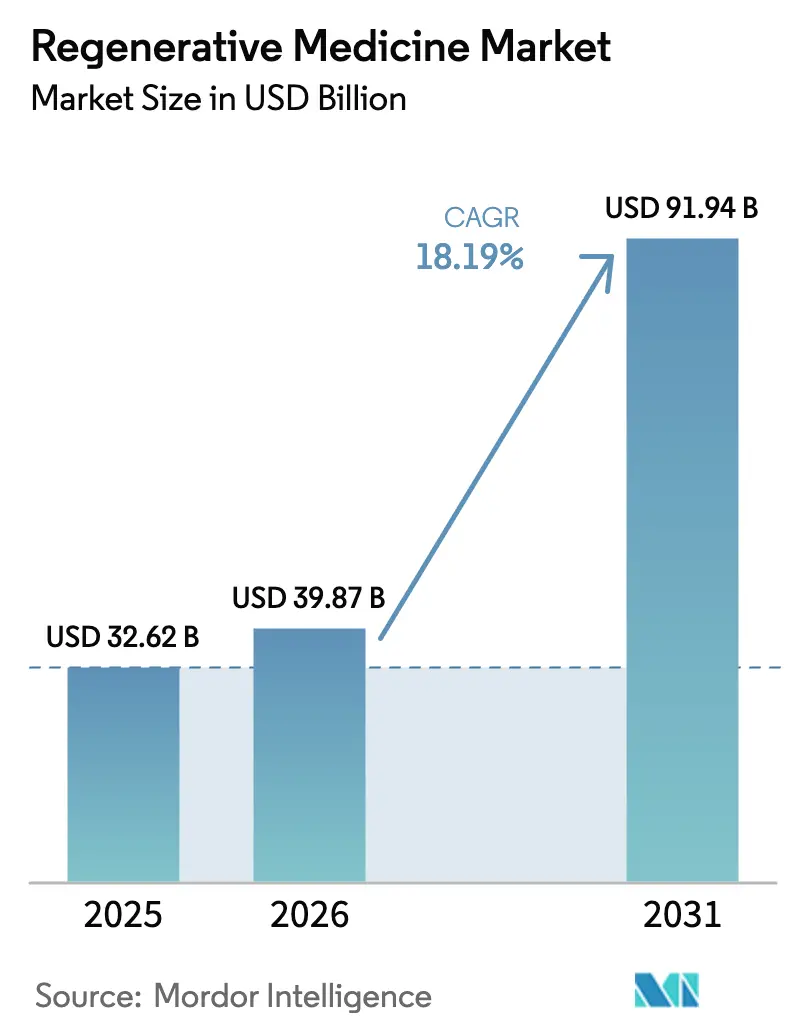

La taille du marché de la médecine régénérative est estimée à 32,62 milliards USD en 2025, 39,87 milliards USD en 2026, et devrait atteindre 91,94 milliards USD d'ici 2031, avec une croissance à un TCAC de 18,19 % de 2026 à 2031.

Cette trajectoire soutenue indique que les investisseurs déplacent leurs capitaux des soins symptomatiques vers les technologies curatives, une tendance renforcée par huit approbations de thérapies cellulaires et géniques en 2024 et par des avancées manufacturières ayant réduit le coût des marchandises de 30 à 40 % dans les premiers programmes commerciaux. Les agences réglementaires aux États-Unis, en Europe et en Chine approuvent désormais les candidats en phase avancée en 12 à 18 mois, contre des délais d'une décennie typiques il y a seulement cinq ans. Les fabricants sous contrat répondent avec des procédés de perfusion continue qui quadruplent les titres de vecteurs viraux et des bioréacteurs portables permettant une administration autologue dans la semaine, élargissant ainsi le bassin de patients adressables du marché de la médecine régénérative. L'intensité concurrentielle reste élevée car les barrières de propriété intellectuelle entourant la conception des capsides AAV et les protocoles de différenciation des cellules souches pluripotentes induites (iPSC) continuent de fragmenter la chaîne d'approvisionnement, encourageant à la fois l'intégration verticale et les accords de licence croisée entre les grands développeurs et les fournisseurs spécialisés.

Principaux enseignements du rapport

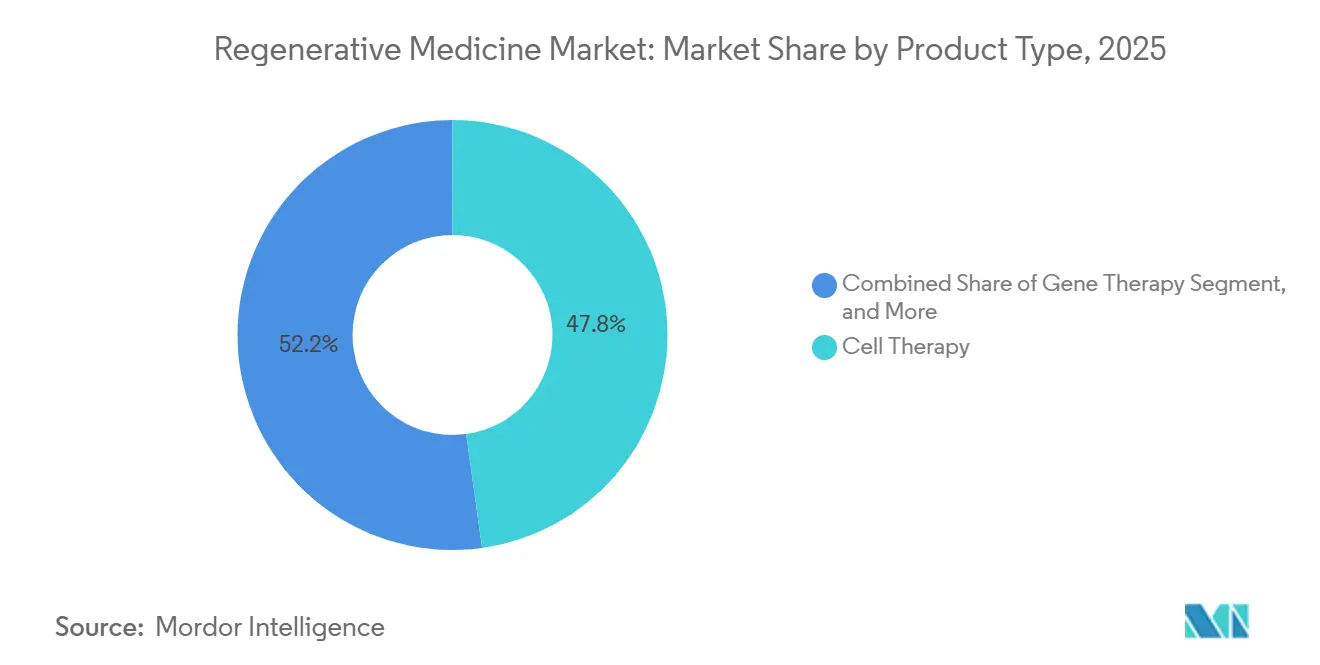

- Par type de produit, la thérapie cellulaire détenait 47,81 % de la part du marché de la médecine régénérative en 2025, tandis que la thérapie génique devrait progresser à un TCAC de 20,73 % jusqu'en 2031.

- Par domaine thérapeutique, l'oncologie représentait 34,52 % du chiffre d'affaires 2025, et la neurologie progresse à un TCAC de 22,08 %.

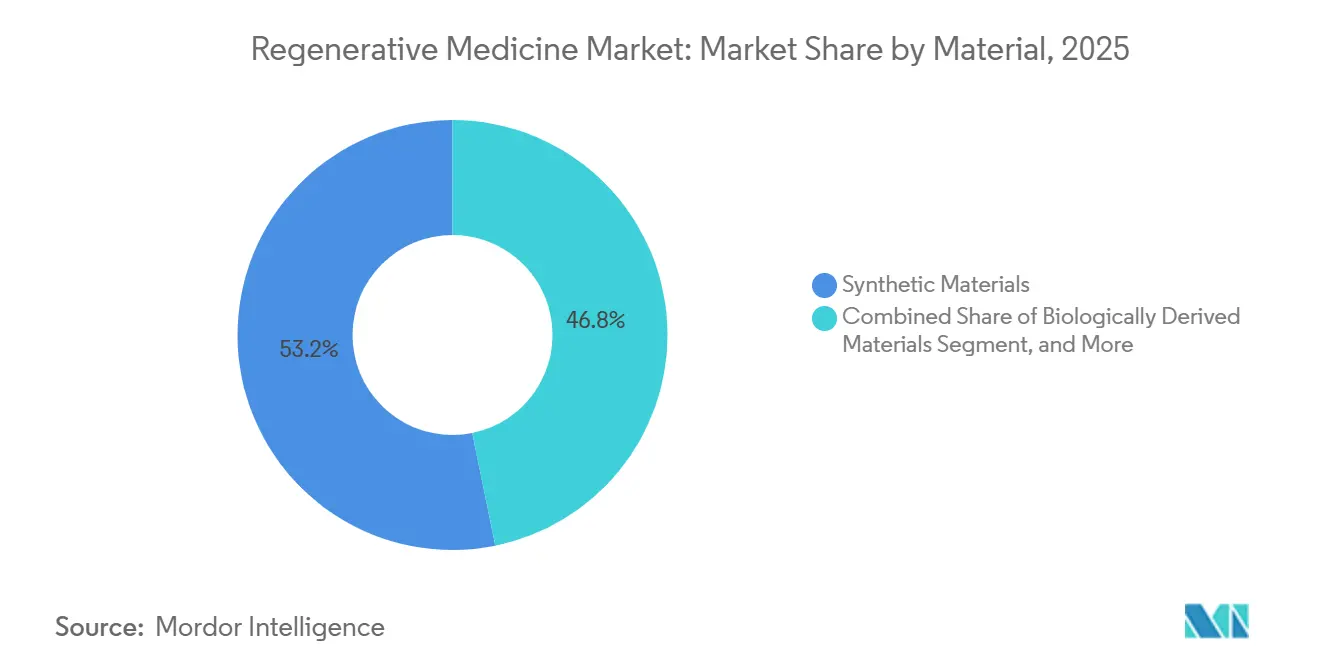

- Par matériau, les matériaux synthétiques étaient en tête avec une part de 53,18 % en 2025, tandis que les matériaux génétiquement modifiés devraient croître à un TCAC de 18,12 %.

- Par utilisateur final, les hôpitaux conservaient une part de 52,36 % en 2025, et les cliniques spécialisées devraient croître à un TCAC de 21,76 % jusqu'en 2031.

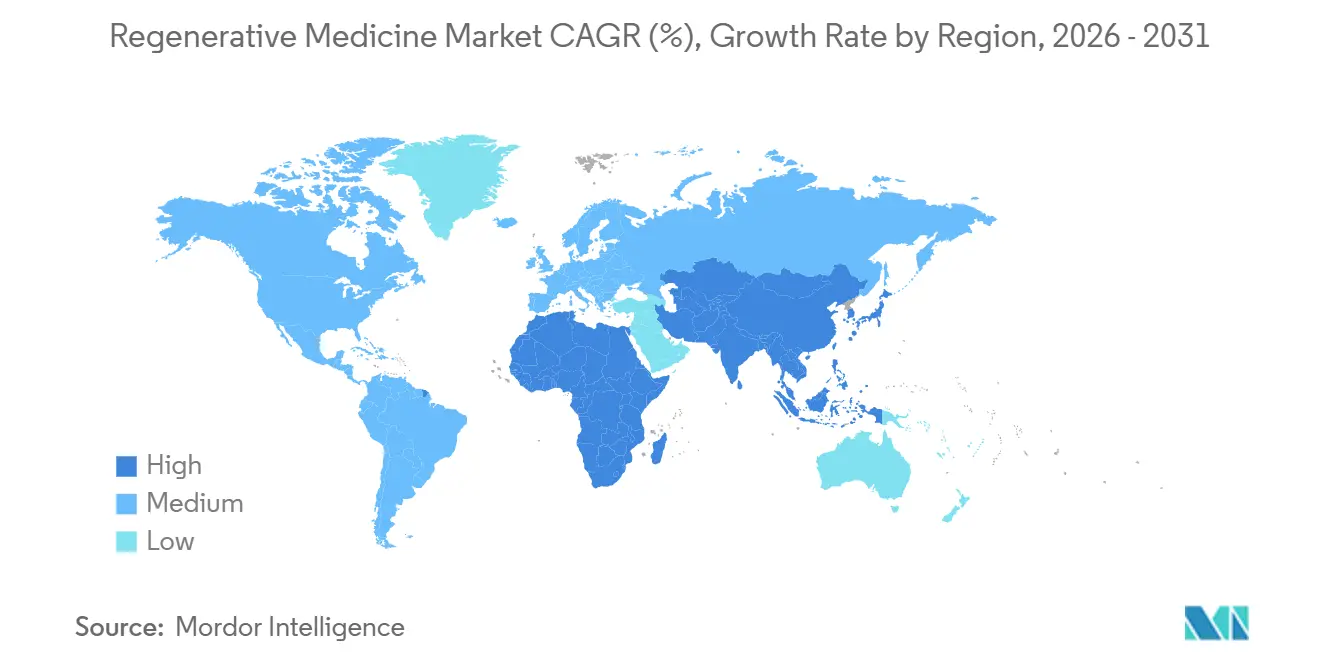

- Par géographie, l'Amérique du Nord a contribué à hauteur de 44,16 % du chiffre d'affaires 2025, et la région Asie-Pacifique est positionnée pour un TCAC de 23,76 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la médecine régénérative

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Charge croissante des maladies chroniques | +3.2% | Mondial, avec une pression aiguë en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Accélération des approbations et du remboursement des thérapies cellulaires/géniques | +4.5% | Amérique du Nord, Europe, Asie-Pacifique (Chine, Japon) | Moyen terme (2-4 ans) |

| Avancées dans la scalabilité du bioprocédé des cellules souches | +2.8% | Mondial, concentré dans les pôles de fabrication d'Amérique du Nord et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| La fabrication en système fermé assistée par l'IA réduit le coût des marchandises | +3.1% | Amérique du Nord, Europe, émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Bacs à sable réglementaires attirant les investissements directs étrangers | +2.3% | Asie-Pacifique (Singapour, Émirats arabes unis), Royaume-Uni | Moyen terme (2-4 ans) |

| Dérivés de la bioimpression de champ de bataille pour les soins aux traumatismes civils | +1.4% | Amérique du Nord, extension vers l'Europe et le Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies chroniques

Les maladies non transmissibles ont causé 43 millions de décès dans le monde en 2021, et la prévalence du diabète a augmenté de 16 % pour atteindre 537 millions d'adultes en 2024, incitant les payeurs à privilégier les thérapies qui régénèrent la fonction des cellules bêta plutôt que la dépendance à vie à l'insuline. Les troubles musculosquelettiques devraient toucher 78 millions d'adultes américains d'ici 2030, ouvrant une opportunité annuelle de 12 milliards USD pour les produits de réparation du cartilage susceptibles de différer la chirurgie de remplacement articulaire.[1]Centers for Disease Control and Prevention, « Données et statistiques sur l'arthrite », cdc.gov Les hémopathies malignes illustrent ce changement : la survie globale à cinq ans pour le lymphome diffus à grandes cellules B a dépassé 50 % avec le CAR-T, contre 15 % sous chimiothérapie de rattrapage, élargissant la cohorte de patients éligibles à des interventions régénératives successives. Les programmes cardiovasculaires sont en retard sur l'oncologie en termes de chiffre d'affaires, mais ont démontré une réduction de 37 % des événements indésirables majeurs après une perfusion de cellules souches mésenchymateuses allogéniques, suggérant une évolution vers des adjuvants curatifs aux dispositifs d'assistance ventriculaire. À mesure que les populations vieillissent et que la multimorbidité augmente, la demande de traitements durables et uniques soutient la trajectoire de croissance du marché de la médecine régénérative.

Accélération des approbations et du remboursement des thérapies cellulaires/géniques

La FDA américaine a approuvé huit thérapies médicales avancées en médecine régénérative en 2024, dont la première thérapie CAR-T pour tumeur solide pour le sarcome synovial. Parallèlement, l'Agence européenne des médicaments a accordé une approbation conditionnelle pour la première thérapie ex vivo contre la leucodystrophie métachromatique la même année.[2]Agence européenne des médicaments, « Première thérapie génique pour traiter la leucodystrophie métachromatique », ema.europa.eu Le CMS a élargi la Détermination de couverture nationale 110.23 pour inclure les greffes de cellules souches allogéniques pour le syndrome myélodysplasique, ajoutant environ 15 000 bénéficiaires Medicare et 450 millions USD de remboursements annuels. Une nouvelle règle de couverture transitoire pour les technologies émergentes promet un paiement Medicare provisoire dans les six mois suivant l'autorisation de la FDA, réduisant l'écart de commercialisation qui ralentissait autrefois l'adoption. Trente-cinq programmes Medicaid d'États mutualisent désormais les risques dans le cadre du Modèle d'accès aux thérapies cellulaires et géniques, finançant collectivement des traitements dont le prix dépasse 2 millions USD pour la drépanocytose. Le régulateur chinois a approuvé six produits CAR-T nationaux en 2024, à des prix inférieurs de 60 % aux références occidentales, catalysant l'adoption dans 18 hôpitaux provinciaux.

Avancées dans la scalabilité du bioprocédé des cellules souches

Les flux de travail en amont optimisés par l'IA introduits par WuXi Biologics ont augmenté les titres d'anticorps monoclonaux de 26,8 %. Des gains similaires ont été observés dans les suspensions de cellules souches mésenchymateuses, tandis que le site de Houston de Lonza a quadruplé la production d'AAV grâce à la perfusion continue, réduisant les coûts par dose de 450 000 USD à 120 000 USD.[3]Lonza Group, « Lonza étend son installation de vecteurs viraux à Houston », lonza.com Un bioréacteur microfluidique, publié en 2024, a permis d'expandre les cellules CAR-T dix fois plus vite que les poches perméables aux gaz, permettant une administration dans la semaine et réduisant les besoins en capital pour les unités de fabrication. L'initiative BioFoundry de la FDA vise une reproductibilité de 90 % dans la différenciation des iPSC dans 12 laboratoires partenaires d'ici 2027, une étape qui devrait réduire les délais de soumission réglementaire de 18 mois. Le Japon a alloué 15 milliards JPY en 2024 pour porter la production de cardiomyocytes dérivés d'iPSC à 500 000 doses par an d'ici 2028, signalant un engagement gouvernemental en faveur d'une production à l'échelle industrielle. Ensemble, ces avancées débloquent des actifs cliniques estimés à 8 milliards USD qui avaient stagné en raison d'un manque de capacité.

La fabrication en système fermé assistée par l'IA réduit le coût des marchandises

Les modèles d'apprentissage automatique intégrés dans le projet BioFoundry prédisent les paramètres de transfection qui nécessitaient auparavant des mois d'essais manuels, réduisant les cycles de développement de 24 mois à neuf et diminuant les déchets de matériaux de 35 %. Le laboratoire intelligent Smart Lab de WuXi suit 1,2 million de points de données par lot, ajustant l'oxygène dissous et le pH en temps réel pour éliminer 70 % des interventions manuelles. Les unités en système fermé de Sartorius protègent les cultures contre la contamination qui, historiquement, mettait au rebut jusqu'à 12 % des lots de thérapie cellulaire, économisant 1,2 million USD par défaillance. Une étude publiée en 2024 dans Nature Biotechnology a calculé que l'expansion CAR-T guidée par l'IA a réduit le coût des marchandises de 250 000 USD à 85 000 USD par dose patient en réduisant de moitié le temps de culture. Des coûts de production plus bas permettent une tarification plus large basée sur les résultats, où les payeurs ne remboursent que si des jalons cliniques prédéfinis sont atteints ; un modèle déjà adopté par 22 systèmes de santé américains.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût élevé des thérapies et couverture limitée par les payeurs | -2.8% | Mondial, aigu dans les marchés émergents (Amérique latine, Moyen-Orient, Afrique) | Court terme (≤ 2 ans) |

| Complexité réglementaire multi-juridictionnelle | -1.6% | Mondial, particulièrement en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans l'approvisionnement en vecteurs viraux | -2.1% | Mondial, impact concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Alternatives moléculaires non biologiques réduisant le marché adressable total | -1.9% | Amérique du Nord, Europe, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des thérapies et couverture limitée par les payeurs

Les produits CAR-T autologues sont affichés à 373 000-515 000 USD, et le coût total des soins peut atteindre 1,2 million USD une fois l'hospitalisation et la gestion des événements indésirables pris en compte. Ces coûts, que 40 % des assureurs commerciaux américains ont refusés en 2024 en raison de préoccupations liées à la rotation des patients, sont élevés. Les thérapies géniques contre l'hémophilie, à 3,5 millions USD, nécessitent une amortissement sur une décennie, un engagement que de nombreux payeurs considèrent comme risqué, compte tenu des données limitées sur la durabilité. Les règles d'autorisation préalable Medicaid dans 15 États américains imposent l'échec de deux régimes antérieurs, retardant l'accès de quatre à six mois et excluant les patients dont l'état se détériore. Dans les marchés émergents, les dépenses à la charge des patients dépassent de plus de dix fois le revenu annuel des ménages, limitant l'adoption à une cohorte étroite et aisée. Si les contrats basés sur les résultats qui remboursent 50 à 80 % du prix en cas de non-réponse atténuent le risque pour les payeurs, ils introduisent une volatilité des revenus qui complique la levée de fonds, comme l'illustre l'appel de fonds à prix réduit de 450 millions USD de Bluebird Bio en 2024.

Complexité réglementaire multi-juridictionnelle

Les développeurs visant des lancements mondiaux font face à des règles divergentes en matière de collecte de données, de modification de fabrication et de surveillance post-commercialisation qui ajoutent 80 à 120 millions USD par produit. L'Agence européenne des médicaments exige un suivi de cinq ans pour les thérapies géniques, contre deux ans pour la FDA, obligeant les promoteurs à financer des registres parallèles qui consomment jusqu'à 20 % des budgets de lancement. L'Agence nationale des produits médicaux (NMPA) de Chine exige des essais nationaux même lorsque des données mondiales de Phase III existent, prolongeant les délais de deux ans, un retard illustré par l'approbation de Kymriah en 2024, sept ans après ses débuts aux États-Unis. L'harmonisation via le Conseil international pour l'harmonisation est en cours, mais n'alignera pleinement les règles qu'en 2027.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la thérapie génique consolide son avance en termes de croissance

La thérapie génique, le type de produit progressant le plus rapidement, devrait enregistrer un TCAC de 20,73 % jusqu'en 2031, portée par l'intensification des vecteurs viraux qui a quadruplé les titres d'AAV sur le campus de Houston de Lonza en 2025. La thérapie cellulaire domine toujours le chiffre d'affaires, captant 47,81 % en 2025 grâce aux 18 000 patients traités avec des produits CAR-T commerciaux cette année-là. Les plateformes CAR-T allogéniques en essais de phase avancée promettent des cycles de fabrication de 48 heures, contre deux semaines, positionnant les produits prêts à l'emploi pour éroder la part de marché des produits autologues. Le plasma riche en plaquettes reste une option de niche mais rentable, avec 22 % des assureurs américains remboursant les injections orthopédiques.

La croissance à court terme de la thérapie cellulaire dépend des extensions d'indication vers des lignes de traitement plus précoces en hématologie et de la première approbation pour tumeur solide obtenue en 2024, tandis que les sous-segments de cellules souches bénéficient de l'initiative japonaise de montée en échelle des iPSC. Les pipelines de thérapie génique se diversifient de l'hémophilie et des troubles rétiniens vers la neurodégénérescence et les maladies métaboliques, grâce aux orientations de fabrication sur plateforme qui réduisent le nombre d'étapes de validation. Les entreprises d'ingénierie tissulaire développent des échafaudages modulaires acceptant des cellules éditées par CRISPR, créant des produits hybrides qui brouillent les frontières traditionnelles des segments du marché de la médecine régénérative. Ensemble, ces dynamiques maintiennent des investissements robustes dans toutes les modalités, même si la thérapie génique dépasse le reste du domaine en termes de vélocité.

Par domaine thérapeutique : la neurologie prend la tête de la croissance

Les troubles neurologiques devraient croître à un TCAC de 22,08 %, le taux thérapeutique le plus rapide, portés par les vecteurs AAV-GDNF en essais de Phase III pour la maladie de Parkinson et par la couverture élargie aux États-Unis de Bluebird Bio pour Lenti-D dans l'adrénoleucodystrophie cérébrale. L'oncologie reste l'ancre du chiffre d'affaires, représentant 34,52 % des ventes 2025 ; cependant, sa croissance se modère à mesure que les indications hématologiques arrivent à saturation et que la biologie des tumeurs solides pose des barrières immunosuppressives. Les segments musculosquelettiques progressent régulièrement avec la prévalence croissante de l'arthrose, tandis que les revenus des soins des plaies s'accélèrent après le lancement commercial d'Affinity.

La prochaine phase de croissance de l'oncologie repose sur les modulateurs du microenvironnement tumoral et les architectures CAR à double cible visant le sarcome et le glioblastome. En neurologie, les données de durabilité en vie réelle détermineront l'acceptation par les payeurs de thérapies uniques à prix élevé par rapport aux régimes chroniques de petites molécules. Les projets cardiovasculaires pivotent vers des cellules mésenchymateuses allogéniques qui s'intègrent aux dispositifs mécaniques, poursuivant des indications adjuvantes plutôt que des traitements curatifs autonomes. Collectivement, la diversification thérapeutique protège la croissance globale du marché de la médecine régénérative de la volatilité des indications uniques.

Par matériau : les vecteurs d'ADN génétiquement modifiés s'accélèrent

Les polymères synthétiques représentaient 53,18 % du chiffre d'affaires matériaux 2025, dominant la fabrication d'échafaudages avec des mélanges PLGA et PCL qui se dégradent en moins d'un an. Les matériaux génétiquement modifiés affichent cependant un TCAC de 18,12 % car les vecteurs AAV2, AAV5 et AAV9 démontrent une transduction de 80 à 95 % dans les tissus hépatiques, musculaires et du système nerveux central. La part de marché de la médecine régénérative détenue par les matériaux synthétiques devrait se réduire à mesure que les bio-encres programmables incorporant des cellules éditées par CRISPR gagnent du terrain. Les matrices hydrogel et xénogéniques élargissent leurs indications cliniques après que les techniques de décellularisation ont éliminé les épitopes immunogènes. Les adjuvants pharmaceutiques, tels que les agonistes Wnt, représentent une part petite mais stratégique, souvent associés à des échafaudages dans le cadre des orientations de la FDA sur les produits combinés, ce qui réduit les délais d'examen de 12 mois.

L'innovation en matière de vecteurs d'ADN se concentre sur la réingénierie des capsides pour échapper aux anticorps neutralisants, tandis que les entreprises d'impression 3D affinent les encres à base de GelMA qui reproduisent la rigidité et la porosité spécifiques aux organes. Les développeurs de greffes vasculaires artificielles approchent du marché avec des données de perméabilité à long terme, et les matrices à base de collagène obtiennent de nouveaux remboursements suite à des critères de cicatrisation supérieurs. Dans l'ensemble, les avancées en science des matériaux renforcent la capacité du marché de la médecine régénérative à traiter des volumes tissulaires plus importants et des systèmes organiques plus complexes.

Par utilisateur final : les modèles ambulatoires gagnent du terrain

Les hôpitaux ont conservé 52,36 % du chiffre d'affaires 2025, mais les cliniques spécialisées sont en voie d'atteindre un TCAC de 21,76 % jusqu'en 2031, car les protocoles CAR-T ambulatoires réduisent les coûts par patient de 150 000 USD et compriment le délai d'autorisation de 18 à six jours. La taille du marché de la médecine régénérative générée par les cliniques pourrait doubler d'ici 2028 si le CMS finalise les orientations provisoires permettant les thérapies autologues à moindre risque en dehors des programmes REMS hospitaliers. Les centres académiques restent essentiels pour les essais en phase précoce, captant 18,4 % des dépenses 2025. Les centres de chirurgie ambulatoire et les établissements de soins de longue durée gèrent les applications de plasma riche en plaquettes et de cellules souches à moindre complexité, représentant collectivement 8 % du chiffre d'affaires.

Les hôpitaux continueront de dominer les perfusions de thérapie génique à haut risque et les greffes allogéniques, qui nécessitent une surveillance prolongée. Les cliniques, quant à elles, utilisent des flux de travail standardisés pour augmenter le débit de 40 %, tandis que les payeurs préfèrent leurs frais d'établissement moins élevés. La stratification réglementaire des risques à l'horizon pourrait déplacer 30 % supplémentaires du volume vers les milieux ambulatoires, modifiant les schémas d'orientation et les flux de remboursement dans le marché de la médecine régénérative.

Analyse géographique

L'Amérique du Nord a capté 44,16 % du chiffre d'affaires 2025, soutenue par les règles du CMS qui remboursent le CAR-T pour plusieurs lignes de cancers hématologiques et par la voie de couverture transitoire pour les technologies émergentes, qui garantit un paiement provisoire dans les six mois suivant l'approbation de la FDA. Les contrats basés sur les résultats adoptés par 22 systèmes de santé atténuent l'impact budgétaire et favorisent un accès plus large des patients. Le Canada a négocié des concessions tarifaires de 40 % grâce à des engagements de volume, tandis que le Mexique a accordé deux approbations CAR-T mais fait face à des contraintes d'accessibilité financière en raison de coûts à la charge des patients dépassant 200 000 USD.

L'Asie-Pacifique, la région à la croissance la plus rapide avec un TCAC de 23,76 %, a bénéficié de six approbations nationales de CAR-T en Chine, à un prix de 1,2 million CNY (165 000 USD), accélérant l'adoption dans 18 hôpitaux provinciaux. Les approbations conditionnelles japonaises de quatre thérapies dérivées d'iPSC raccourcissent les délais de trois ans, et la voie indienne Phase I-II de 18 mois a attiré 2,1 milliards USD d'investissements directs étrangers vers les pôles d'organisations de développement et de fabrication sous contrat (CDMO) d'Hyderabad et de Bengaluru. La règle d'examen de 90 jours de Singapour attire la fabrication à haute valeur ajoutée dans le parc biomédical de Tuas, tandis que les coûts de production CAR-T plus bas de la Corée du Sud ouvrent des opportunités d'exportation vers l'Asie du Sud-Est.

L'Europe détenait 22,8 % du chiffre d'affaires 2025, soutenue par l'approbation conditionnelle de Lenmeldy et des contrats nationaux basés sur les résultats qui liaient le remboursement aux taux de rémission à six mois. Le programme élargi d'accès précoce aux médicaments du Royaume-Uni avance les revenus de 18 mois, et le modèle de remise allemand stimule la concurrence basée sur la valeur entre les fournisseurs. L'Italie et l'Espagne ont plafonné les dépenses en thérapie génique via des accords d'entrée gérée qui maintiennent néanmoins un accès complet aux indications pédiatriques. Au Moyen-Orient et en Afrique, les incitations aux bacs à sable représentent 4,6 % du chiffre d'affaires, avec une dépendance particulièrement notable aux Émirats arabes unis, et des approbations limitées sont disponibles en Afrique du Sud. Pendant ce temps, la part de 3,9 % de l'Amérique du Sud est concentrée dans les centres de haute complexité du Brésil en raison des barrières de coûts.

Dans l'ensemble, le marché de la médecine régénérative présente une divergence régionale, avec la profondeur du remboursement stimulant la croissance en Amérique du Nord, l'innovation en matière de coûts alimentant la croissance en Asie-Pacifique, et les accords d'entrée gérée modérant l'expansion en Europe. La localisation de la chaîne d'approvisionnement - unités AAV en Chine, usines d'iPSC au Japon et pôles de bioimpression aux États-Unis - ancre davantage la production dans les centres de demande à la croissance la plus rapide.

Paysage réglementaire

La réglementation de la médecine régénérative continue d'être façonnée par des cadres d'examen accéléré et des attentes changeantes en matière de chimie, fabrication et contrôles (CMC) chez les grandes agences. Aux États-Unis, la FDA a publié une mise à jour provisoire en septembre 2025 pour ses programmes accélérés destinés aux thérapies de médecine régénérative pour affections graves (lignes directrices liées au RMAT), et en janvier 2026, elle a présenté une approche plus flexible de certaines exigences CMC pour les thérapies cellulaires et géniques afin de soutenir l'innovation tout en préservant la qualité des produits et la sécurité des patients.

En Europe, le comité des thérapies innovantes (CAT) de l'EMA a continué de faire progresser les médicaments de thérapie innovante par le biais de la procédure centralisée en 2026, avec des avis provisoires positifs enregistrés au début de 2026 pour des produits tels qu'Adstiladrin, suivis en mai 2026 par l'autorisation de mise sur le marché de la Commission européenne pour Adstiladrin. Le Japon conserve une voie distincte pour les produits de médecine régénérative, appuyée par les lignes directrices de la PMDA (publiées en mars 2024) relatives à l'approbation conditionnelle et limitée dans le temps, afin d'améliorer la prévisibilité pour les promoteurs tout en équilibrant les exigences de génération de preuves sur le cycle de vie.

Analyse de la chaîne de valeur

La chaîne de valeur de la médecine régénérative couvre l'approvisionnement en matières de départ (tissus de donneurs, collectes par aphérèse, plasmides, vecteurs viraux et facteurs de croissance), le développement de procédés et la fabrication GMP (en interne et via des CDMO), le contrôle qualité et les tests de libération, la logistique de la chaîne du froid avec des contrôles de chaîne d'identité/chaîne de possession, et enfin l'administration dans des hôpitaux agréés et, de plus en plus, dans des cliniques spécialisées pour les protocoles à moindre risque. Les principales contraintes demeurent la capacité limitée d'aphérèse et de laboratoires spécialisés dans les grandes métropoles, la disponibilité des vecteurs viraux et des matières premières critiques, ainsi que le risque de défaillance lié à des transferts fragmentés entre fournisseurs, ce qui accroît la prime opérationnelle accordée aux systèmes fermés, aux cellules de travail standardisées et à la capture de données intégrée.

En 2026, les réponses du secteur montrent une évolution supplémentaire vers des modèles d'approvisionnement intégrés et l'automatisation. Made Scientific et RoosterBio ont formé un partenariat technologique stratégique (mai 2026) pour connecter des plateformes évolutives de CSM et de vésicules extracellulaires à des opérations CDMO GMP de bout en bout, tandis que CCRM, OmniaBio et Avectas se sont associés (juin 2026) pour évaluer la fabrication automatisée de thérapies cellulaires selon un modèle en étoile. Parallèlement, l'évolution des exigences de conformité renforce l'importance des infrastructures de traçabilité, notamment des initiatives axées sur l'UE qui mettent l'accent sur une traçabilité du donneur au patient à long terme et sur des obligations de déclaration, incitant les fabricants et les opérateurs logistiques à investir dans des systèmes de suivi interopérables et une documentation normalisée entre les sites.

Paysage concurrentiel

Le secteur de la médecine régénérative est modérément fragmenté : les cinq premières entreprises - Novartis, Gilead Sciences, Bristol-Myers Squibb, Takeda et Bluebird Bio - détiennent une part élevée du chiffre d'affaires 2025, tandis que 18 entreprises de moyenne capitalisation et des entreprises soutenues par du capital-risque se partagent 42 % supplémentaires. Le rachat de Catalent par Novo Holdings pour 16,5 milliards USD a consolidé la capacité de production de vecteurs viraux, resserrant l'offre et prolongeant les délais à 24 mois pour les petits développeurs. Les grands groupes pharmaceutiques répondent par une intégration verticale ; Gilead et Bristol-Myers ont chacun investi plus de 400 millions USD dans des usines de vecteurs propriétaires, réduisant de moitié leur dépendance aux créneaux de sous-traitance.

Les perturbateurs Allogene Therapeutics et CRISPR Therapeutics font progresser des plateformes CAR-T allogéniques qui pourraient capter 25 % du segment d'ici 2030, portées par des réductions de coûts de 60 % et des cycles de fabrication de 48 heures. Le laboratoire intelligent Smart Lab piloté par l'IA de WuXi Biologics, adopté par plusieurs CDMO, a amélioré les titres de 26,8 % et réduit les échecs de lots à 3 %, illustrant la prime de productivité intégrée dans l'analytique avancée. La guerre des brevets se concentre sur les bibliothèques de capsides AAV, Novartis, Spark et l'Université de Pennsylvanie détenant 42 % des revendications fondamentales, ajoutant 20 à 40 millions USD de coûts de licence pour les nouveaux entrants.

Les modèles de tarification se bifurquent entre les accords basés sur les résultats, qui remboursent jusqu'à 80 % en cas de non-réponse, et les frais traditionnels par dose. Les hôpitaux titulaires d'une certification REMS exercent un levier dans les négociations, tandis que les cliniques spécialisées se différencient par un débit de patients plus rapide. À mesure que la technologie CAR-T pour tumeurs solides arrive à maturité, les entreprises disposant d'actifs liés au microenvironnement tumoral pourraient dépasser les premiers leaders cantonnés au domaine de l'hématologie.

Leaders du secteur de la médecine régénérative

Organogenesis Holdings Inc.

Baxter International Inc.

Medtronic

Integra LifeSciences Holdings Corporation

Smith & Nephew plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La montée en échelle de la fabrication et la localisation des composants restent des zones d'opportunité importantes à mesure que les développeurs dépassent les premiers volumes commerciaux pour s'orienter vers des indications et des géographies plus larges. En 2026, FUJIFILM Cellular Dynamics a ouvert une grande installation de fabrication d'iPSC à Madison, dans le Wisconsin (175 000 pieds carrés), afin d'accroître sa capacité de recherche et de services en iPSC, tandis que Sartorius Stedim Biotech a ouvert un centre de compétence de 140 millions d'euros à Fribourg, en Allemagne, pour augmenter la production de composants critiques pour la qualité des thérapies cellulaires et géniques. Ces investissements soutiennent des opportunités pour les fournisseurs de plateformes (systèmes à usage unique, facteurs de croissance, tests analytiques et logiciels de traçabilité) et pour les CDMO proposant des parcours intégrés du développement à la commercialisation pour les thérapies cellulaires, géniques et les produits d'ingénierie tissulaire.

La conception des systèmes réglementaires crée également de nouvelles voies commerciales sur des marchés spécifiques en réduisant l'incertitude liée aux licences et à la supervision. L'Inde a notifié les Drugs (Eighth Amendment) Rules, 2026 (en vigueur au 29 juin 2026), plaçant les thérapies cellulaires, à base de cellules souches et géniques, ainsi que les xénogreffes, sous un cadre de licence centralisé (CLAA), ce qui clarifie les attentes en matière de conformité pour les fabricants et les importateurs et favorise une entrée structurée sur le marché pour les thérapies avancées. Les ajouts de capacité en Asie indiquent en outre des opportunités portées par l'adoption, CG Bio ayant commencé les opérations à pleine échelle de son usine Novo en Corée du Sud en 2026, avec une capacité annuelle annoncée de 400 000 unités pour les produits régénératifs orthopédiques, ce qui renforce la demande pour des modèles standardisés de fabrication, de distribution et d'approvisionnement hospitalier dans les cas d'usage musculo-squelettiques à haut débit.

Développements récents du secteur

- Avril 2026 : Organogenesis a annoncé l'achèvement réussi d'un essai contrôlé randomisé pour PuraPly AM dans les ulcères du pied diabétique, atteignant un critère d'évaluation de fermeture de plaie statistiquement significatif à 12 semaines. Ce résultat renforce les preuves cliniques pour les produits avancés de soin des plaies et soutient les décisions des payeurs et des prestataires, de plus en plus fondées sur des résultats comparatifs.

- Décembre 2025 : Organogenesis a entamé une soumission continue de demande de licence de produits biologiques auprès de la FDA américaine pour ReNu, un allogreffe de suspension amniotique cryoconservée destinée à l'arthrose du genou. Cette activité de dépôt témoigne d'une dynamique continue pour les produits réglementés à base de tissus et adjacents aux cellules, qui s'orientent vers des voies d'accès commercial plus larges.

- Septembre 2024 : Poseida Therapeutics a reçu la désignation RMAT de la FDA pour P-BCMA-ALLO1, une thérapie CAR-T allogénique en cours d'évaluation pour le myélome multiple. Le statut RMAT peut simplifier les interactions liées au développement et renforce le virage vers des plateformes de thérapie cellulaire prêtes à l'emploi, qui réduisent le délai d'exécution et la complexité de fabrication par rapport aux approches autologues.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché est défini comme les revenus générés par les produits de médecine régénérative et les technologies habilitantes qui contribuent à réparer, remplacer ou régénérer des cellules, tissus ou organes humains dans les principaux cadres de soins et dans les usages cliniques liés à la recherche.

Exclusions du périmètre : l'usage vétérinaire et les kits de plasma riche en plaquettes à visée purement esthétique sont exclus des chiffres du marché.

Aperçu de la segmentation

- Par type de produit

- Thérapie cellulaire

- Autologue

- Allogénique

- Thérapie par cellules souches

- Cellules souches embryonnaires

- Cellules souches adultes

- Cellules souches pluripotentes induites

- Thérapie génique

- À base de vecteurs viraux

- À base de vecteurs non viraux

- Ingénierie tissulaire

- Échafaudages

- Biomatériaux

- Construits tissulaires modifiés

- Plasma riche en plaquettes

- Thérapie cellulaire

- Par domaine thérapeutique

- Oncologie

- Troubles musculosquelettiques

- Soins des plaies et dermatologie

- Maladies cardiovasculaires

- Neurologie

- Ophtalmologie

- Autres domaines thérapeutiques

- Par matériau

- Matériaux synthétiques

- Polymères biodégradables

- Matériaux hydrogel

- Matériaux pour greffes vasculaires artificielles

- Matériaux d'origine biologique

- Collagène

- Matériaux xénogéniques

- Matériaux génétiquement modifiés

- Vecteurs d'ADN

- Technologie polymère 3D

- Produits pharmaceutiques (petites molécules et biologiques)

- Matériaux synthétiques

- Par utilisateur final

- Hôpitaux

- Cliniques spécialisées

- Instituts académiques et de recherche

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour fixer les limites du marché et constituer l'ensemble initial de signaux de demande mondiaux et régionaux avant le début des entretiens. Nous nous appuyons principalement sur des sources publiques faciles à vérifier, telles que les données sur la charge de morbidité de l'Organisation mondiale de la santé, les bases de données de produits et d'approbations de la FDA américaine et de l'Agence européenne des médicaments, les registres d'essais ClinicalTrials.gov, les statistiques de santé de l'OCDE et les indicateurs macroéconomiques de la Banque mondiale.

Pour traduire ces signaux en données d'entrée du marché, nous avons également utilisé des revues à comité de lecture sur les résultats des thérapies cellulaires et géniques, les mises à jour des associations professionnelles sur les thérapies avancées, les rapports annuels d'entreprises, les présentations aux investisseurs et une couverture presse fiable des approbations et des expansions de fabrication. Lorsque les répartitions de revenus n'étaient pas clairement indiquées, nous avons utilisé des abonnements payants pour les données financières et de veille des entreprises, ainsi que des bases de données de brevets pour vérifier l'intensité et le calendrier de l'innovation. Ces exemples ne sont pas exhaustifs, et nous avons consulté des sources publiques et payantes supplémentaires pour recueillir, vérifier et clarifier les points de données clés.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui se vend aujourd'hui, de l'évolution des prix selon la classe thérapeutique, et des endroits où l'adoption reste limitée par le remboursement, la capacité ou les parcours cliniques. Nous avons échangé avec des développeurs de thérapies, des spécialistes CDMO et de fabrication, des parties prenantes hospitalières et cliniques, ainsi que des experts du domaine dans les régions APAC, EMEA et Amériques. Leurs contributions nous ont aidés à ajuster des hypothèses que les sources documentaires ne pouvaient pas trancher.

Ces discussions ont également servi à confirmer le calendrier des lancements, les schémas d'adoption régionaux et la répartition pratique entre les ventes commerciales et les voies d'accès limité, afin que le modèle final reflète les contraintes réelles d'achat et de livraison.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Grands groupes : 27 % | Cadres dirigeants : 14 % | APAC : 42 % |

| Acteurs intermédiaires : 59 % | Responsables fonctionnels/d'unité : 42 % | EMEA : 36 % |

| Petits acteurs : 14 % | Managers : 44 % | Amériques : 22 % |

Dimensionnement et prévisions du marché

Le dimensionnement débute par une construction descendante où les cohortes de patients, les taux de traitement et l'adoption des thérapies par indication sont convertis en valeur à l'aide de fourchettes de prix observées et de la durée de traitement attendue. Ce bassin de demande est ensuite soumis à des vérifications ciblées de type ascendant, telles que l'échantillonnage des revenus thérapeutiques au niveau des entreprises lorsqu'ils sont disponibles, la vérification croisée des signaux d'expansion de capacité de fabrication, et le contrôle de cohérence des volumes implicites par rapport au débit clinique connu.

Les principales données utilisées dans le modèle comprennent le nombre d'essais cliniques pertinents par phase, les approbations et extensions d'indication, les bassins de patients adressables estimés pour les indications à forte valeur, les signaux de capacité et d'utilisation de fabrication, la dynamique de remboursement et de couverture par région, et l'évolution du prix de vente moyen par classe thérapeutique. Lorsque des données ascendantes manquaient pour de plus petits développeurs ou des produits commerciaux récents, les lacunes ont été traitées par regroupement par modalité et indication, puis par application d'allocations de parts conservatrices, révisées lors de la validation par les experts.

Pour les prévisions, une analyse de scénarios est utilisée car le marché est sensible aux approbations, aux décisions de remboursement et aux ajouts de capacité. Les hypothèses des scénarios de base, conservateur et d'adoption accélérée s'appuient sur les avis d'experts concernant la conversion du pipeline et les courbes de montée en puissance, puis sont réconciliées avec les contraintes du côté de la demande pour que la croissance ne dépasse pas la capacité de livraison plausible.

Validation des données et cycle de mise à jour

Les résultats sont triangulés en comparant les volumes traités implicites, les prix et les parts régionales avec des signaux indépendants, puis en vérifiant si les totaux restent cohérents avec les décomptes d'approbations observés et le calendrier d'expansion de la fabrication. Si un chiffre paraît inhabituel, il est révisé en réexaminant les hypothèses des facteurs déterminants, en revérifiant le calendrier de conversion des devises, et en recontactant les experts concernés lorsque l'écart ne peut être expliqué par des données publiques.

Avant validation finale, le modèle est examiné selon plusieurs étapes afin que la logique de calcul, l'alignement du périmètre et les hypothèses clés soient appliqués de façon cohérente entre les régions et les types de thérapies. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements importants surviennent, tels que des approbations majeures, des évolutions réglementaires ou d'importantes annonces de capacité. Juste avant la livraison, un passage supplémentaire par les analystes est effectué afin que les clients reçoivent la vue la plus récente.

Estimation du marché mondial de la médecine régénérative de Mordor Intelligence comparée à d'autres estimations publiées

Différentes sources présentent souvent des tailles de marché différentes pour la médecine régénérative car elles ne comptabilisent pas les mêmes flux de revenus et appliquent des calendriers différents pour les lancements, la tarification et la conversion des devises. En pratique, même de petites différences dans ce qui est comptabilisé comme revenu commercial peuvent faire varier le total de plusieurs milliards.

L'écart principal provient généralement de l'inclusion ou non des revenus des pipelines à un stade avancé et des voies d'accès limité, du traitement du plasma riche en plaquettes, et de l'hypothèse retenue pour la courbe de prix - érosion rapide ou prix premium stable dans le temps. Certaines estimations mélangent également les outils de recherche et les services de banque de tissus avec le marché thérapeutique de base, ou utilisent des données d'approbation et d'essais plus anciennes qui n'ont pas été actualisées après les récentes extensions d'indication et montées en échelle de fabrication. Cela déplace le point de départ de l'année de référence et la pente des prévisions.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 32,62 milliards USD (2025) | |

| Éditeur mondial de recherche A | 41,36 milliards USD (2025) | Utilise un cadrage de produit plus large qui peut intégrer les outils et les services de banque de tissus dans les totaux, et ancre la croissance sur une année de référence différente, ce qui modifie le taux de croissance implicite pour 2025. |

| Support de recherche sectorielle B | 43,77 milliards USD (2025) | Comptabilise probablement un ensemble plus large de matériaux et d'applications et applique une fenêtre de prévision plus longue, ce qui peut intégrer des revenus adjacents dans la valeur de départ de 2025. |

Le tableau montre que les choix de périmètre et de point de départ expliquent la majeure partie de l'écart, notamment autour de l'inclusion ou non des revenus adjacents liés aux outils et matériaux avec les ventes thérapeutiques. En maintenant le total lié à l'usage thérapeutique humain et en n'ajoutant les revenus d'accès limité que lorsqu'ils sont observables, l'estimation de 2025 reste traçable par rapport aux facteurs d'adoption et de tarification, un choix appliqué par Mordor Intelligence.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la médecine régénérative en 2031 ?

Il est prévu qu'il atteigne 91,94 milliards USD d'ici 2031, avec une croissance à un TCAC de 18,19 % à partir de 2026.

Quel domaine thérapeutique devrait connaître la croissance la plus rapide ?

La neurologie est en tête avec un TCAC projeté de 22,08 %, portée par les programmes de thérapie génique en phase avancée pour la maladie de Parkinson et l'adrénoleucodystrophie cérébrale.

Pourquoi les cliniques spécialisées gagnent-elles des parts dans les traitements régénératifs ?

Les protocoles CAR-T ambulatoires éliminent les hospitalisations de plusieurs semaines, réduisant les coûts par patient de 150 000 USD et améliorant l'acceptation par les payeurs.

Comment les innovations manufacturières influencent-elles les prix ?

Les bioréacteurs en système fermé assistés par l'IA ont réduit le coût des marchandises pour certains produits CAR-T de 250 000 USD à 85 000 USD par dose.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher un TCAC de 23,76 % car la Chine, le Japon et l'Inde rationalisent les approbations et développent la fabrication locale.

Dernière mise à jour de la page le: