Taille et part du marché des thérapeutiques gastro-intestinales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 43.74 Milliards de dollars |

| Taille du Marché (2031) | 53.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.29% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

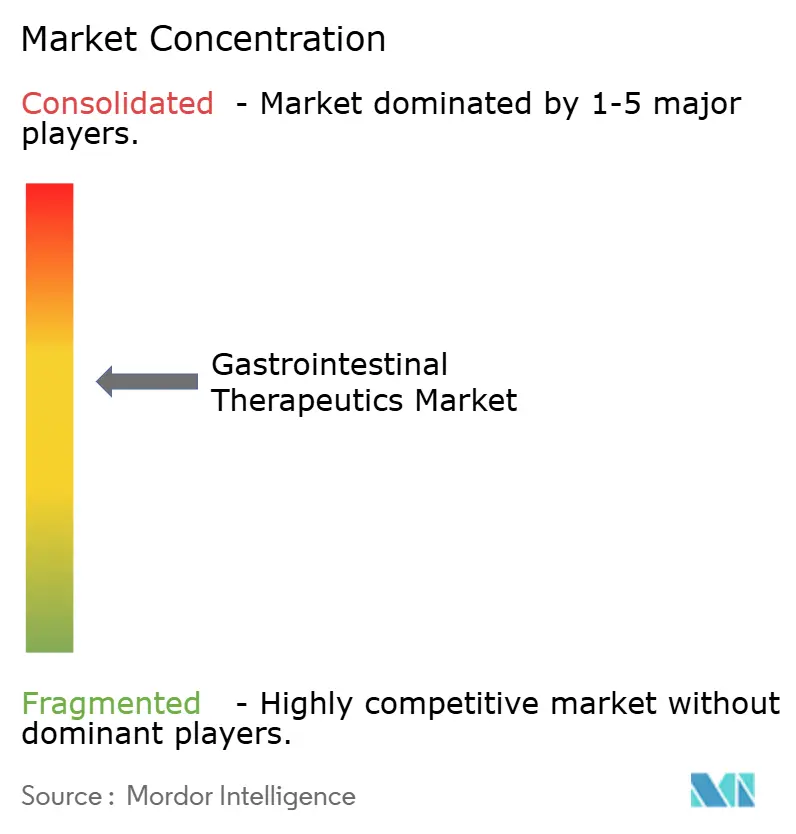

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des thérapeutiques gastro-intestinales par Mordor Intelligence

La taille du marché des thérapeutiques gastro-intestinales était évaluée à 41,94 milliards USD en 2025 et devrait croître de 43,74 milliards USD en 2026 pour atteindre 53,96 milliards USD d'ici 2031, à un CAGR de 4,29 % au cours de la période de prévision (2026-2031).

La prévalence croissante des troubles digestifs, l'adoption rapide des biologiques de nouvelle génération et la commercialisation d'agents microbiomiques vivants élargissent le marché des thérapeutiques gastro-intestinales, même si les prescriptions d'inhibiteurs de la pompe à protons (IPP) se stabilisent. Les plateformes de délivrance à capteurs améliorent l'observance et permettent le paiement basé sur la valeur, tandis que la concurrence des biosimilaires modifie la dynamique des prix dans les classes biologiques à fort volume. Les agences réglementaires accélèrent les combinaisons d'oncologie de précision et les interventions microbiomiques, réduisant le délai de mise sur le marché et soutenant une croissance de valeur à un chiffre moyen. Par ailleurs, les montées en puissance de la fabrication régionale en Asie-Pacifique renforcent la résilience de l'approvisionnement et réduisent les coûts de traitement sur l'ensemble du marché des thérapeutiques gastro-intestinales.

Principaux enseignements du rapport

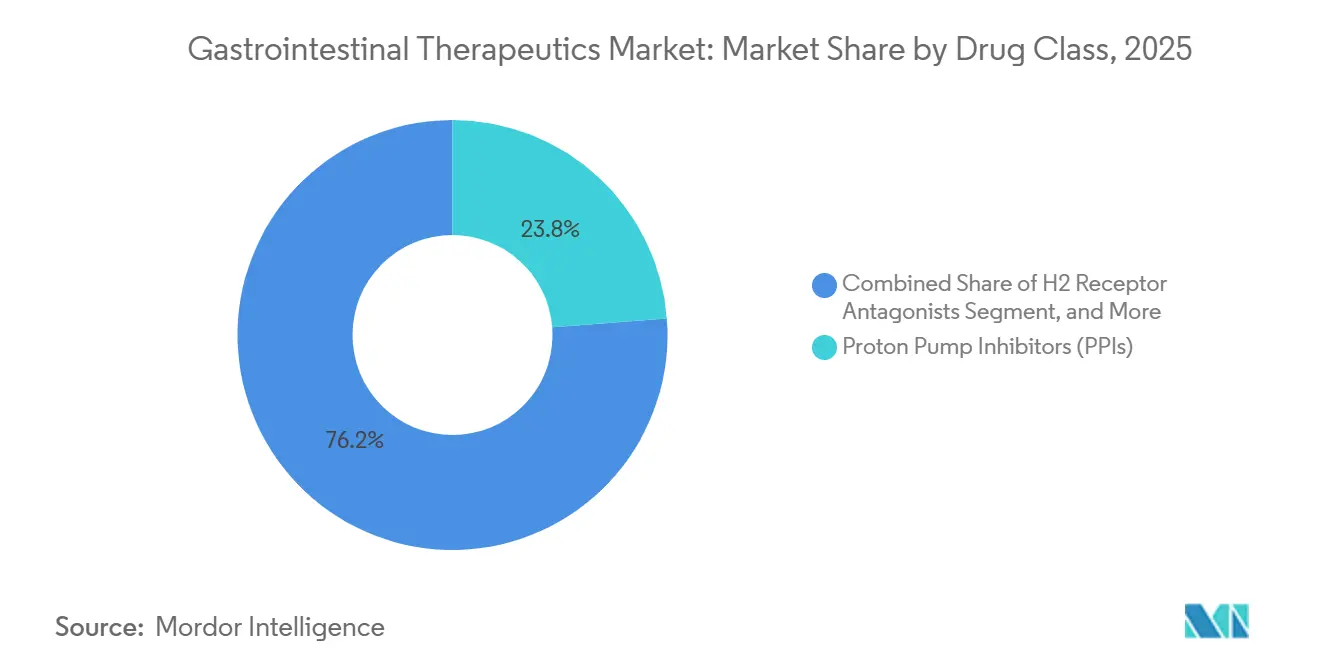

- Par classe de médicaments, les inhibiteurs de la pompe à protons ont dominé avec 23,78 % de la part de marché des thérapeutiques gastro-intestinales en 2025, tandis que les thérapeutiques à base de microbiome devraient se développer à un CAGR de 4,33 % jusqu'en 2031.

- Par indication thérapeutique, les maladies inflammatoires de l'intestin représentaient 29,08 % de la taille du marché des thérapeutiques gastro-intestinales en 2025, tandis que les thérapeutiques des cancers gastro-intestinaux progressent à un CAGR de 4,86 % sur la même période.

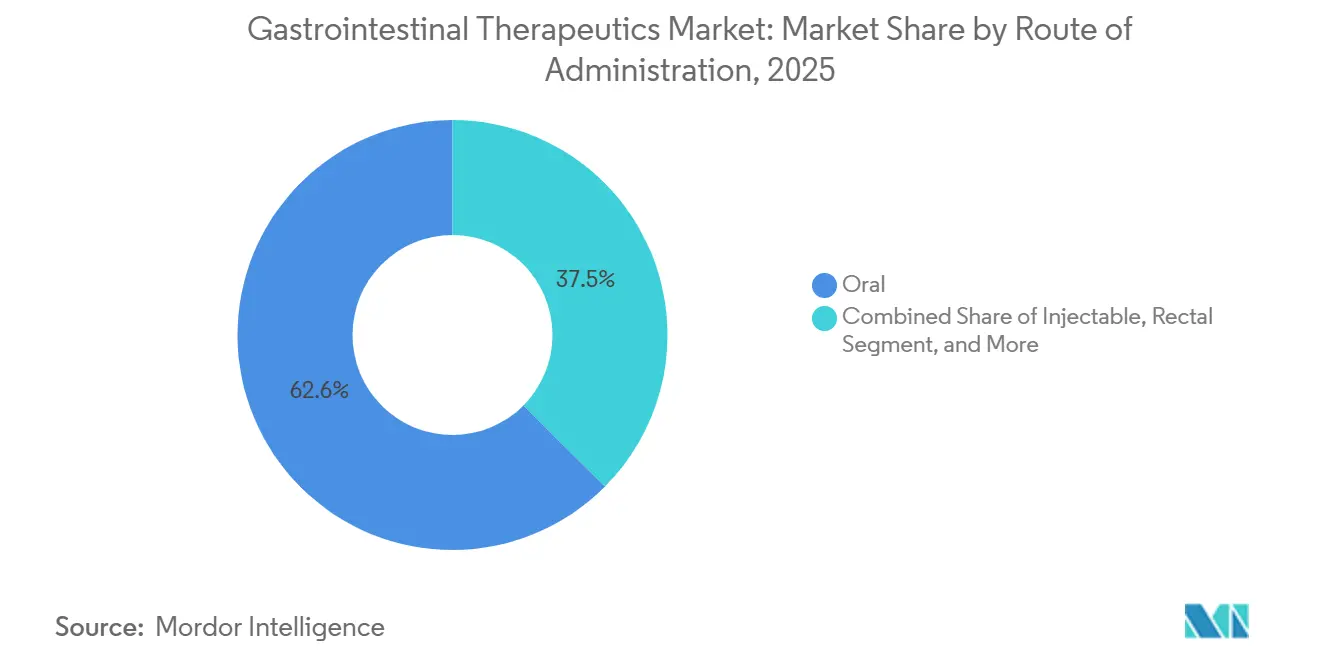

- Par voie d'administration, les formulations orales représentaient 62,55 % de la part de marché des thérapeutiques gastro-intestinales en 2025, et les produits injectables devraient croître à un CAGR de 4,65 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières représentaient 45,21 % du marché des thérapeutiques gastro-intestinales en 2025, tandis que les pharmacies en ligne devraient croître à un CAGR de 4,44 % jusqu'en 2031.

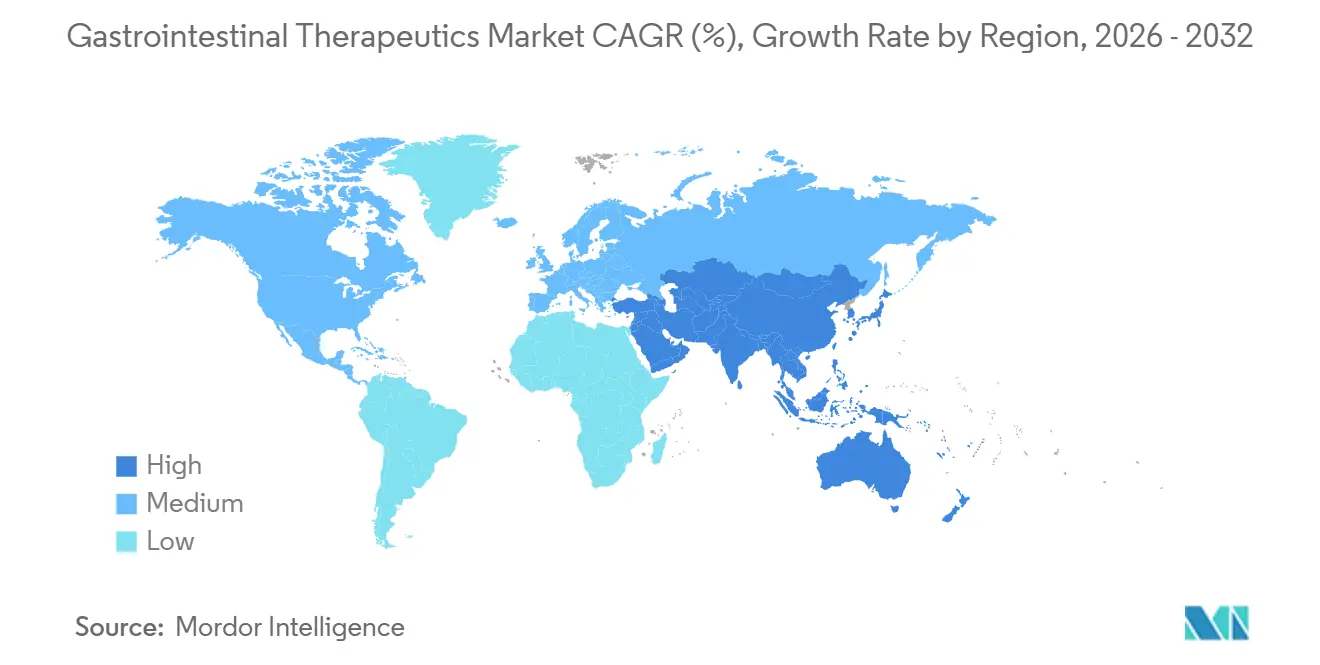

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 38,61 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 5,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des thérapeutiques gastro-intestinales

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante des troubles digestifs | +1.2% | Mondial, avec un impact plus élevé en Asie-Pacifique et dans les populations occidentales vieillissantes | Moyen terme (2-4 ans) |

| Adoption des biologiques de nouvelle génération et des biosimilaires | +0.8% | Amérique du Nord, Europe, Japon, avec des retombées vers l'Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Croissance des systèmes de délivrance à pilule intelligente et à capteurs | +0.9% | Mondial, concentré dans les marchés développés dotés de cadres réglementaires | Court terme (≤ 2 ans) |

| Commercialisation des thérapies microbiomiques vivantes | +0.4% | Amérique du Nord, Europe, avec adoption progressive en Asie-Pacifique | Moyen terme (2-4 ans) |

| Dynamique de la redécouverte médicamenteuse assistée par l'IA | +0.6% | Amérique du Nord, Europe, adoption précoce dans certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Déplacement du capital-risque vers les hybrides nutrition-pharmacie | +0.3% | Mondial, avec concentration dans les marchés à forte intensité de recherche | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des troubles digestifs

À mesure que les pays adoptent de plus en plus les habitudes alimentaires occidentales, l'incidence mondiale des maladies inflammatoires de l'intestin (MII) et des troubles fonctionnels intestinaux est en hausse. Au 1er janvier 2024, la Nouvelle-Zélande a signalé une prévalence des MII de 671 cas pour 100 000 habitants.[1]Équipe éditoriale du Lancet, « Charge mondiale des maladies digestives », TheLancet.com Par ailleurs, les projections indiquent qu'à l'horizon 2050, l'Inde pourrait voir ce nombre atteindre 456 921 patients.[2]Équipe éditoriale du Lancet, « Charge mondiale des maladies digestives », TheLancet.com En Afrique subsaharienne, la capacité spécialisée limitée, avec moins de 2 gastro-entérologues pour 100 000 personnes, freine l'adoption des biologiques. En réponse, les payeurs expérimentent des modèles de perfusion dirigés par des infirmières, obtenant une réduction de 40 % des coûts par patient sans compromettre la sécurité. Par conséquent, bien que la concurrence des biosimilaires ait modéré les prix, la croissance des volumes reste robuste.

Adoption des biologiques de nouvelle génération et des biosimilaires

Au quatrième trimestre 2025, les biosimilaires représentaient 45 % des nouvelles initiations biologiques en Europe, contre 22 % aux États-Unis. Le biosimilaire d'adalimumab d'Amgen a atteint une part de 18 % du volume du marché américain de Humira dans les 12 mois suivant son lancement en 2023. Les entreprises originatrices atténuent l'érosion du marché grâce à des actifs différenciés, Skyrizi et Rinvoq d'AbbVie générant collectivement 13 milliards USD en 2025, compensant une baisse de 60 % des ventes de Humira. Les protocoles d'escalade rapide font désormais passer les patients à des traitements avancés dans les 18 mois suivant le diagnostic, réduisant de moitié l'intervalle de 2020 et améliorant les résultats en matière d'hospitalisation.

Croissance des systèmes de délivrance à pilule intelligente et à capteurs

En août 2024, la FDA a approuvé le PillSense de Medtronic, un capteur ingérable permettant le suivi en temps réel du pH gastrique pour optimiser la posologie des IPP. Par la suite, le PillCam Genius, qui utilise l'IA pour l'endoscopie par capsule et offre une sensibilité de détection des lésions de 94 %, a reçu son approbation en novembre 2024.[3]Medtronic, « Communiqué de presse PillCam Genius », Medtronic.com Pour remédier au taux de non-observance de 40 % dans la colite ulcéreuse, le Japon a introduit une plateforme numérique de mésalamine à procédure accélérée avec des capteurs d'observance intégrés. Avec des coûts unitaires désormais inférieurs à 50 USD, ces consommables sont devenus économiquement viables pour la surveillance des maladies chroniques.

Commercialisation des thérapies microbiomiques vivantes

La FDA a approuvé VOWST pour la prévention des infections à Clostridioides difficile, validant ainsi les modalités biothérapeutiques vivantes et attirant une acquisition de 175 millions USD par Nestlé Health Science. Les données de phase 1b pour SER-155 indiquent des applications plus larges chez les patients immunodéprimés, et de multiples consortiums académiques cartographient les clusters génétiques spécifiques aux souches pour optimiser l'efficacité. Le succès commercial précoce stimule le financement par capital-risque pour les start-ups développant des thérapies à consortiums ciblés pour la colite ulcéreuse et l'encéphalopathie hépatique. En 2024, Rebyota et Vowst sont devenus les premiers biothérapeutiques vivants approuvés par la FDA pour les infections récurrentes à C. difficile, établissant une nouvelle voie réglementaire. Des centres de recherche dédiés au microbiome se développent, avec le lancement par l'hôpital AIG d'Inde d'un hub national en janvier 2026 pour accélérer le développement de thérapeutiques à base intestinale. Des coûts de développement plus faibles et des profils de sécurité favorables attirent le capital-risque, accélérant l'entrée sur le marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés des biologiques | -0.7% | Mondial, avec un impact plus élevé dans les marchés émergents et les systèmes de santé sensibles aux coûts | Court terme (≤ 2 ans) |

| Falaises de brevets 2026-29 | -0.5% | Amérique du Nord, Europe, avec un impact variable selon les systèmes de remboursement | Moyen terme (2-4 ans) |

| Pénuries de spécialistes dans les marchés émergents | -0.6% | Mondial, concentré dans les marchés dotés de cadres biosimilaires établis | Court terme (≤ 2 ans) |

| Préoccupations à long terme concernant la sécurité des IPP | -0.4% | Asie-Pacifique, Amérique latine, Afrique, avec concentration dans les zones rurales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des biologiques

Le traitement biologique annuel peut dépasser 50 000 USD, mettant à rude épreuve les payeurs publics et privés qui imposent de plus en plus des obstacles à l'autorisation préalable. Les contrats basés sur la valeur lient le remboursement aux résultats en conditions réelles, obligeant les fabricants à financer des études post-commercialisation. Les pharmacies spécialisées se consolident pour négocier des remises plus importantes, érodant les marges brutes tout en élargissant l'accès des patients grâce aux programmes d'aide à la participation. Les gouvernements des marchés émergents explorent les achats groupés pour réduire les prix unitaires, mais des budgets contraints retardent l'adoption des biologiques par rapport aux alternatives à petites molécules. Bien que les biosimilaires promettent un soulagement, les entreprises originatrices répondent souvent par des stratégies de gestion du cycle de vie, telles que des formulations à haute concentration, prolongeant ainsi la rigidité des prix.

Disponibilité limitée des spécialistes dans les pays émergents

Un déficit projeté de 1 630 gastro-entérologues aux États-Unis d'ici 2025 reflète les pénuries en Asie-Pacifique et en Amérique latine, où les comtés ruraux manquent de tout spécialiste en gastro-entérologie. Les centres de télé-endoscopie et l'interprétation d'imagerie par capsule assistée par l'IA atténuent les lacunes d'accès, mais dépendent de la pénétration du haut débit et de la formation des cliniciens. Les entreprises pharmaceutiques s'associent aux sociétés médicales pour élargir les postes de fellowship, mais le vivier est en retard par rapport à la croissance de la demande. Les chaînes de cliniques financées par des fonds de capital-investissement développent les services d'endoscopie en Inde et au Brésil, mais font face à un examen réglementaire sur la qualité des soins. Les déficits persistants de main-d'œuvre ralentissent le diagnostic et l'initiation du traitement, tempérant le potentiel de ventes à court terme pour les thérapies avancées dans les régions mal desservies.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe de médicaments : les agents microbiomiques dépassent les catégories matures

Les inhibiteurs de la pompe à protons sont restés l'ancre de revenus en 2025, détenant 23,78 % de la part de marché des thérapeutiques gastro-intestinales, soutenus par la gestion généralisée de la maladie de reflux gastro-œsophagien et la prophylaxie des ulcères. Les IPP de marque commandent encore des primes dans les formulaires hospitaliers où des formulations IV à action rapide sont requises pour les saignements aigus, bien que les génériques dominent les circuits de vente au détail. La taille du marché des thérapeutiques gastro-intestinales attribuable aux IPP devrait se stabiliser à mesure que les révisions des recommandations préconisent une thérapie de réduction progressive pour minimiser les effets indésirables à long terme. Parallèlement, le segment des biologiques capte des dépenses supplémentaires grâce aux agents anti-TNF, aux inhibiteurs de l'IL-12/23 et aux inhibiteurs de JAK, mais fait face à l'érosion des biosimilaires après 2025. Les antibiotiques, menés par la rifaximine, conservent des applications de niche dans l'encéphalopathie hépatique et la prolifération bactérienne de l'intestin grêle, aidés par des extensions d'indication.

Les thérapies à base de microbiome constituent la classe de médicaments à la croissance la plus rapide avec un CAGR de 4,33 %, bien qu'à partir d'une base faible, bénéficiant de la traction commerciale de VOWST et de pipelines prometteurs comme SER-155 pour les hôtes immunodéprimés. La standardisation des produits biothérapeutiques vivants et les procédés de fabrication anaérobie évolutifs réduisent les coûts de production, réduisant l'écart de prix avec les biologiques conventionnels. Les collaborations intersectorielles pharma-alimentation, illustrées par Nestlé Health Science, intègrent des capacités adjacentes à l'alimentation telles que les adjuvants prébiotiques qui améliorent la colonisation. Au cours de la période de prévision, la taille du marché des thérapeutiques gastro-intestinales pour les produits microbiomiques devrait se développer à mesure que les payeurs acceptent les preuves en conditions réelles de la réduction des rechutes dans les infections récurrentes à C. difficile.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par indication thérapeutique : les MII dominent, le cancer gastro-intestinal s'accélère

Les maladies inflammatoires de l'intestin représentaient 29,08 % du marché des thérapeutiques gastro-intestinales en 2025, générant des revenus stables de soins chroniques grâce à des protocoles de traitement visant la cible qui mettent l'accent sur la cicatrisation muqueuse. Cette approche augmente la fréquence de dosage des biologiques et soutient l'adoption des diagnostics compagnons, s'alignant sur les indicateurs de soins basés sur la valeur. L'entrée des biosimilaires pour Stelara et Humira supprime les prix de vente moyens tout en élargissant les cohortes de patients éligibles, atténuant l'érosion des prix unitaires. Les nouveaux modulateurs S1P à petites molécules et les inhibiteurs de JAK oraux pourraient cannibaliser la part des anti-TNF, mais élèvent globalement les ventes de la catégorie grâce à la commodité de la voie orale.

Les thérapeutiques des cancers gastro-intestinaux progressent à un CAGR de 4,86 %, portées par des schémas d'oncologie de précision intégrant des inhibiteurs de points de contrôle immunitaire avec des petites molécules ciblées. La coloscopie assistée par l'IA améliore la détection des adénomes, facilitant une intervention précoce qui augmente les cycles de thérapie adjuvante et les prescriptions globales. La thérapie guidée par biomarqueurs pour les cancers gastriques et pancréatiques élargit la stratification des patients, et les diagnostics compagnons améliorent les perspectives de remboursement. Bien que les volumes restent inférieurs à ceux des troubles du reflux ou de la motilité, la tarification premium de l'oncologie et les stratégies continues d'extension de gamme stimulent sa trajectoire de revenus sur le marché des thérapeutiques gastro-intestinales.

Par voie d'administration : les injectables progressent tandis que la voie orale domine

Les formulations orales représentaient 62,55 % de la part de marché des thérapeutiques gastro-intestinales en 2025, en raison de la commodité pour les patients et des génériques bien établis dans les segments de suppression acide et de motilité. Pourtant, des problèmes d'observance persistent dans les schémas chroniques, incitant au développement de solutions numériques de distribution de médicaments qui suivent les événements d'ingestion et alertent les soignants. Les plateformes biologiques orales utilisant des activateurs de perméation et des nanocarriers sont en phase de test clinique précoce, visant à capter des parts des injectables sans compromettre l'efficacité.

Les injectables constituent la voie à la croissance la plus rapide, avec un CAGR projeté de 4,65 % jusqu'en 2031, car les dispositifs sous-cutanés à grand volume permettent l'auto-administration, auparavant limitée aux centres de perfusion. La co-formulation à base de hyaluronidase permet un dosage sous-cutané de 10 mL, réduisant le temps en fauteuil de perfusion et les frais généraux hospitaliers. Les stylos injecteurs intelligents offrent un verrouillage biométrique pour prévenir les erreurs de dosage et capturent des analyses d'observance pour les rapports aux payeurs. Bien que les voies rectales et transdermiques servent des populations de niche telles que la thérapie d'entretien dans la colite ulcéreuse distale, leur contribution au marché reste marginale au sein du marché plus large des thérapeutiques gastro-intestinales.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : les pharmacies en ligne perturbent la domination hospitalière

En 2025, les pharmacies hospitalières représentaient 45,21 % des revenus de distribution, portées par les biologiques des centres de perfusion et les protocoles complexes en hospitalisation. Les pharmacies en ligne, en expansion à un CAGR de 4,44 %, utilisent la logistique de la chaîne du froid et la télésanté pour livrer des médicaments spécialisés directement aux patients.

Les approbations réglementaires pour la vérification électronique des produits soumis à une stratégie d'évaluation et d'atténuation des risques ont élargi le marché en ligne. Les perfusions à domicile par infirmières réduisent les coûts par dose de 30 %, augmentent la transparence des prix et remettent en question les marges traditionnelles des hôpitaux sur le marché des thérapeutiques gastro-intestinales.

Analyse géographique

L'Amérique du Nord a généré 38,61 % des revenus mondiaux en 2025, portée par une forte pénétration des biologiques et des environnements de remboursement favorables, malgré des pénuries prononcées de spécialistes dans 69,3 % des comtés. Les réseaux de télé-gastroentérologie et les centres d'interprétation d'endoscopie par capsule étendent la portée, mais le retard pour les coloscopies électives sollicite encore la capacité des cliniciens. L'adoption des biosimilaires s'accélère après la mise à jour des règles d'interchangeabilité, les formulaires des payeurs privilégiant rapidement les options économiques.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 5,12 %, car le vieillissement démographique en Chine et en Inde s'accompagne d'une expansion de l'assurance maladie gouvernementale. Les changements alimentaires urbains stimulent l'incidence de la colite ulcéreuse et de la maladie de Crohn, orientant les investissements vers des installations de fabrication de biologiques à Singapour et en Corée du Sud. Pendant ce temps, la société super-vieillissante du Japon maintient une demande stable pour les IPP et les prokinétiques, bien que des contrôles stricts d'évaluation des technologies de santé tempèrent l'inflation des prix. Les start-ups de santé numérique capitalisent sur la pénétration des smartphones pour proposer des applications de suivi du microbiome, s'intégrant de manière transparente aux systèmes de dossiers médicaux électroniques hospitaliers pour guider la thérapie personnalisée.

L'Europe maintient une perspective équilibrée, l'Allemagne, le Royaume-Uni et la France représentant conjointement plus de la moitié des ventes régionales. Les organismes d'évaluation des technologies de santé négocient des plafonds de prix agressifs, stimulant une adoption rapide des biosimilaires qui élargit l'accès des patients tout en comprimant les marges. Les pays d'Europe du Sud explorent des modèles de paiement basés sur les résultats pour les biologiques à coût élevé, à l'image des programmes pilotes en Scandinavie. En Amérique du Sud et au Moyen-Orient et Afrique, le Brésil et l'Arabie saoudite sont à la pointe de l'adoption des équipements d'endoscopie et des biologiques, en s'appuyant sur des partenariats public-privé pour moderniser les infrastructures hospitalières. Néanmoins, la fragmentation des payeurs et les droits de douane à l'importation ralentissent l'adoption généralisée, maintenant ces régions à un stade plus précoce de la courbe de développement du marché des thérapeutiques gastro-intestinales.

Paysage concurrentiel

La concentration du marché reste modérée. Un consortium composé d'AbbVie, Takeda, Janssen, Pfizer et Amgen contrôle environ 40 % des revenus mondiaux, créant des opportunités pour les spécialistes du microbiome et les entreprises régionales de biosimilaires. Ces acteurs établis renforcent leur part de marché grâce à des extensions de gamme et des actifs de nouvelle génération. Skyrizi d'AbbVie a obtenu l'approbation pour la maladie de Crohn en juin 2024, tandis que Takeda co-développe son biosimilaire de védolizumab pour atténuer les menaces concurrentielles.

La technologie transforme le paysage concurrentiel. Insilico Medicine a réduit les délais de découverte à 18 mois pour un candidat dans les MII actuellement en phase II, soulignant la capacité de l'IA à diminuer l'avantage d'échelle traditionnel des grandes entreprises pharmaceutiques. De plus, la santé numérique émerge comme un facteur de différenciation clé : l'écosystème de pilule intelligente de Medtronic intègre les diagnostics avec des algorithmes de dosage, générant des données propriétaires difficiles à reproduire pour les concurrents.

Les capacités de distribution restent essentielles. Les exigences de la FDA en matière de stratégie d'évaluation et d'atténuation des risques restreignent l'accès aux biosimilaires aux circuits certifiés, renforçant l'avantage des acteurs établis. Cependant, les nouveaux entrants dans le segment des microbiomes vivants font face à moins de complexités liées à la chaîne du froid et peuvent collaborer avec des marques de santé grand public, introduisant de l'agilité sur le marché des thérapeutiques gastro-intestinales.

Leaders du secteur des thérapeutiques gastro-intestinales

Abbvie Inc.

Bausch Health Companies Inc. (Salix Pharmaceuticals Inc.)

Takeda Pharmaceutical Co.

Johnson & Johnson Services, Inc. (Janssen)

AstraZeneca plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : La FDA a accordé la désignation orpheline au CK0804 de Cellenkos, une thérapie T-reg allogénique qui a réduit le volume de la rate et la charge symptomatique chez des patients atteints de myélofibrose lourdement prétraités.

- Janvier 2026 : Braintree Laboratories a soumis une demande d'autorisation de mise sur le marché pour le tégoprazan, un bloqueur acide compétitif du potassium, sollicitant des approbations simultanées dans trois indications de RGO.

- Janvier 2026 : La FDA a accordé la désignation de thérapie révolutionnaire au bézuclastinib plus sunitinib de Cogent Biosciences pour les tumeurs stromales gastro-intestinales après échec de l'imatinib.

Périmètre du rapport mondial sur le marché des thérapeutiques gastro-intestinales

Selon le périmètre du rapport, les troubles gastro-intestinaux sont des affections médicales liées au système digestif qui affectent le côlon, l'intestin grêle et le gros intestin, ainsi que le rectum. Ces troubles comprennent principalement la constipation, les maladies ulcéreuses peptiques et le syndrome de l'intestin irritable, caractérisés par divers symptômes tels que la douleur, les ballonnements, la diarrhée, les nausées et les vomissements.

Le marché des thérapeutiques gastro-intestinales est segmenté par type de médicament, forme galénique, application et géographie. Le segment des types de médicaments est subdivisé en biologiques/biosimilaires, antiacides, laxatifs, agents antidiarrhéiques, antiémétiques, agents antiulcéreux et autres types de médicaments. La forme galénique est subdivisée en formes orales, parentérales et autres formes galéniques. L'application est subdivisée en colite ulcéreuse, syndrome de l'intestin irritable, maladie de Crohn, maladie cœliaque, gastro-entérite et autres applications. La région géographique est subdivisée en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour les pays des principales régions mondiales. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Inhibiteurs de la pompe à protons | |

| Antagonistes des récepteurs H2 | |

| Antiacides et alginates | |

| Prokinétiques | |

| Laxatifs | Laxatifs de lest |

| Laxatifs osmotiques | |

| Laxatifs stimulants | |

| Laxatifs lubrifiants / émollients | |

| Antiémétiques | Antagonistes des récepteurs 5-HT3 |

| Antagonistes des récepteurs NK-1 | |

| Antagonistes de la dopamine | |

| Antispasmodiques | |

| Biologiques et biosimilaires | Agents anti-TNF |

| Agents anti-intégrine | |

| Inhibiteurs de l'IL-12/23 | |

| Inhibiteurs de JAK (petites molécules) | |

| Modulateurs S1P | |

| Antibiotiques (ex. : rifaximine) | |

| Analogues du GLP-2 et du GLP-1 | |

| Thérapeutiques à base de microbiome | |

| Autres (séquestrants des acides biliaires, enzymes) |

| Maladie de reflux gastro-œsophagien (RGO) |

| Maladie ulcéreuse peptique |

| Dyspepsie fonctionnelle |

| Syndrome de l'intestin irritable (SII) |

| Constipation idiopathique chronique (CIC) |

| Colite ulcéreuse |

| Maladie de Crohn |

| Infection à Clostridioides difficile |

| Syndrome de l'intestin court |

| Cancer gastro-intestinal |

| Troubles de la motilité gastro-intestinale |

| Autres (œsophagite à éosinophiles, etc.) |

| Orale | Libération immédiate |

| Libération retardée / enrobage entérique | |

| Libération prolongée | |

| Injectable | Intraveineux |

| Sous-cutané | |

| Rectal | Suppositoires |

| Mousses / lavements | |

| Pompes à perfusion parentérale | |

| Autres (transdermique, intranasal) |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Cliniques spécialisées / centres de perfusion |

| Autres (soins à domicile) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par classe de médicaments | Inhibiteurs de la pompe à protons | |

| Antagonistes des récepteurs H2 | ||

| Antiacides et alginates | ||

| Prokinétiques | ||

| Laxatifs | Laxatifs de lest | |

| Laxatifs osmotiques | ||

| Laxatifs stimulants | ||

| Laxatifs lubrifiants / émollients | ||

| Antiémétiques | Antagonistes des récepteurs 5-HT3 | |

| Antagonistes des récepteurs NK-1 | ||

| Antagonistes de la dopamine | ||

| Antispasmodiques | ||

| Biologiques et biosimilaires | Agents anti-TNF | |

| Agents anti-intégrine | ||

| Inhibiteurs de l'IL-12/23 | ||

| Inhibiteurs de JAK (petites molécules) | ||

| Modulateurs S1P | ||

| Antibiotiques (ex. : rifaximine) | ||

| Analogues du GLP-2 et du GLP-1 | ||

| Thérapeutiques à base de microbiome | ||

| Autres (séquestrants des acides biliaires, enzymes) | ||

| Par indication thérapeutique | Maladie de reflux gastro-œsophagien (RGO) | |

| Maladie ulcéreuse peptique | ||

| Dyspepsie fonctionnelle | ||

| Syndrome de l'intestin irritable (SII) | ||

| Constipation idiopathique chronique (CIC) | ||

| Colite ulcéreuse | ||

| Maladie de Crohn | ||

| Infection à Clostridioides difficile | ||

| Syndrome de l'intestin court | ||

| Cancer gastro-intestinal | ||

| Troubles de la motilité gastro-intestinale | ||

| Autres (œsophagite à éosinophiles, etc.) | ||

| Par voie d'administration | Orale | Libération immédiate |

| Libération retardée / enrobage entérique | ||

| Libération prolongée | ||

| Injectable | Intraveineux | |

| Sous-cutané | ||

| Rectal | Suppositoires | |

| Mousses / lavements | ||

| Pompes à perfusion parentérale | ||

| Autres (transdermique, intranasal) | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Cliniques spécialisées / centres de perfusion | ||

| Autres (soins à domicile) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des thérapeutiques gastro-intestinales ?

Le marché des thérapeutiques gastro-intestinales est évalué à 43,74 milliards USD et croît à un CAGR de 4,29 % jusqu'en 2031.

Quelle classe de médicaments connaît la croissance la plus rapide dans les thérapeutiques gastro-intestinales ?

Les biothérapeutiques vivants à base de microbiome mènent la croissance avec un CAGR de 4,33 % grâce à la commercialisation réussie de VOWST et à un pipeline robuste.

Quelle est l'importance de la pénurie de spécialistes pour les soins gastro-intestinaux ?

En 2025, 69,3 % des comtés américains manquent d'un gastro-entérologue, soulignant un déficit d'accès qui stimule l'adoption de la télémédecine et des diagnostics assistés par l'IA.

Quelle région affichera le CAGR le plus élevé jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un CAGR de 5,12 %, portée par le vieillissement des populations, la hausse des dépenses de santé et l'augmentation de la charge des maladies digestives.

Comment l'entrée des biosimilaires affectera-t-elle les prix du marché ?

Les expirations de brevets, comme celle de Stelara en 2025, ouvrent la voie aux biosimilaires qui réduisent les prix de vente moyens tout en élargissant l'accès des patients, soutenant ainsi la croissance des revenus.

Quelles sont les perspectives pour les formulations injectables par rapport aux formulations orales ?

Les voies orales dominent encore avec une part de 62,55 %, mais les injectables sont les plus en croissance avec un CAGR de 4,65 %, aidés par les systèmes de délivrance sous-cutanée à grand volume.

Dernière mise à jour de la page le: