Taille et Part du Marché Pharmerging

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

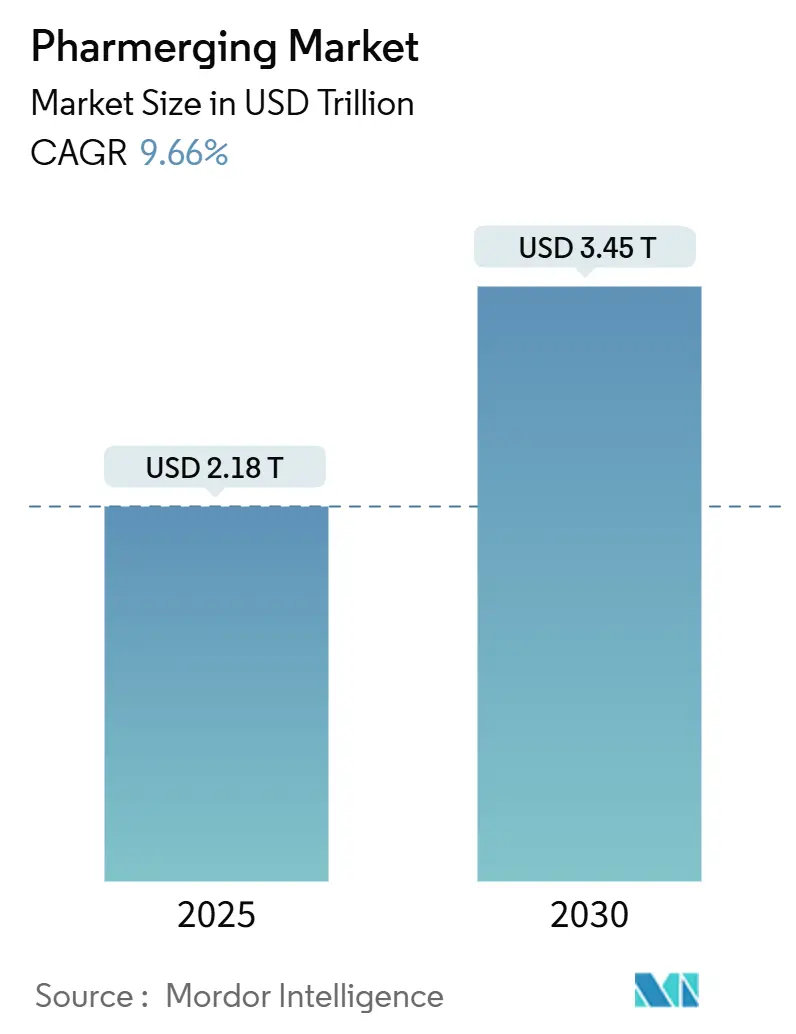

| Taille du Marché (2025) | 2.18 Trillions de dollars américains |

| Taille du Marché (2030) | 3.45 Trillions de dollars américains |

| Taux de croissance (2025 - 2030) | 9.66% CAGR |

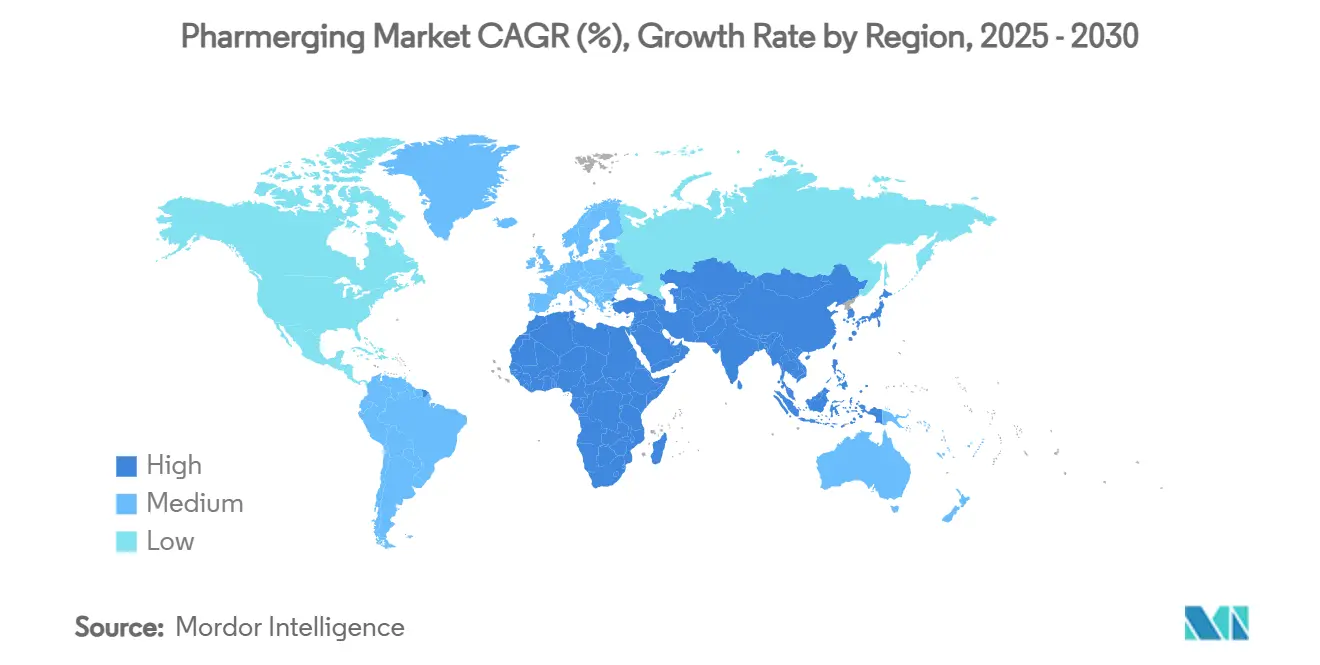

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Pharmerging par Mordor Intelligence

La taille du marché pharmerging est estimée à 2,18 billions USD en 2025, et devrait atteindre 3,45 billions USD d'ici 2030, à un TCAC de 9,66 % pendant la période de prévision (2025-2030).

L'expansion économique, le développement des infrastructures de santé et les évolutions démographiques dans les économies émergentes sous-tendent cette trajectoire, ces nations représentant plus de 85 % de la population mondiale. Les décideurs politiques renforcent la couverture sanitaire universelle, tandis que les multinationales relocalisent leur production et leur R&D vers des régions à coûts avantageux, intensifiant davantage la demande. L'urbanisation rapide favorise la prévalence des maladies chroniques, entraînant une utilisation accrue des médicaments à long terme, et l'adoption de la santé numérique élargit l'accès des patients, notamment dans les zones rurales. Les goulets d'étranglement de la chaîne du froid et les contrôles des prix tempèrent la croissance, mais ont stimulé l'innovation dans les réseaux de distribution et les stratégies de gestion des marges.

Points Clés du Rapport

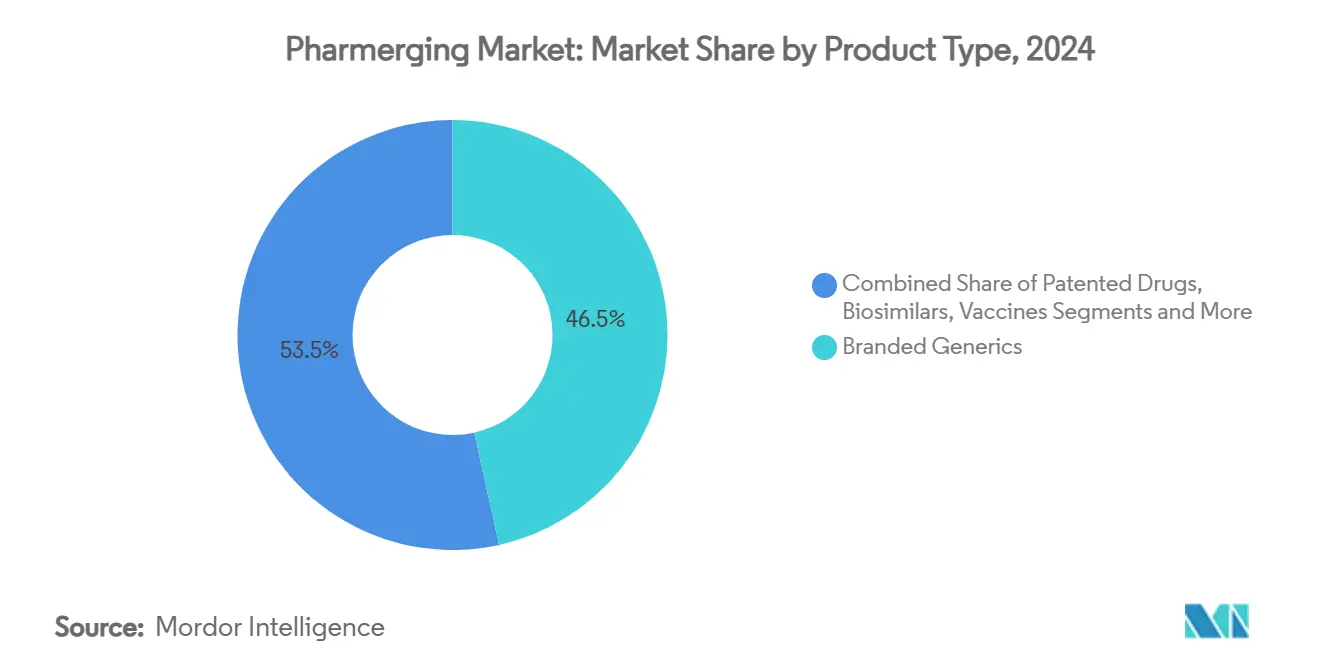

- Par type de produit, les génériques de marque ont dominé avec une part de revenus de 46,53 % en 2024 ; les biosimilaires devraient se développer à un TCAC de 12,48 % jusqu'en 2030.

- Par domaine thérapeutique, les anti-infectieux représentaient 21,36 % de la taille du marché pharmerging en 2024, tandis que l'oncologie progresse à un TCAC de 11,67 % jusqu'en 2030.

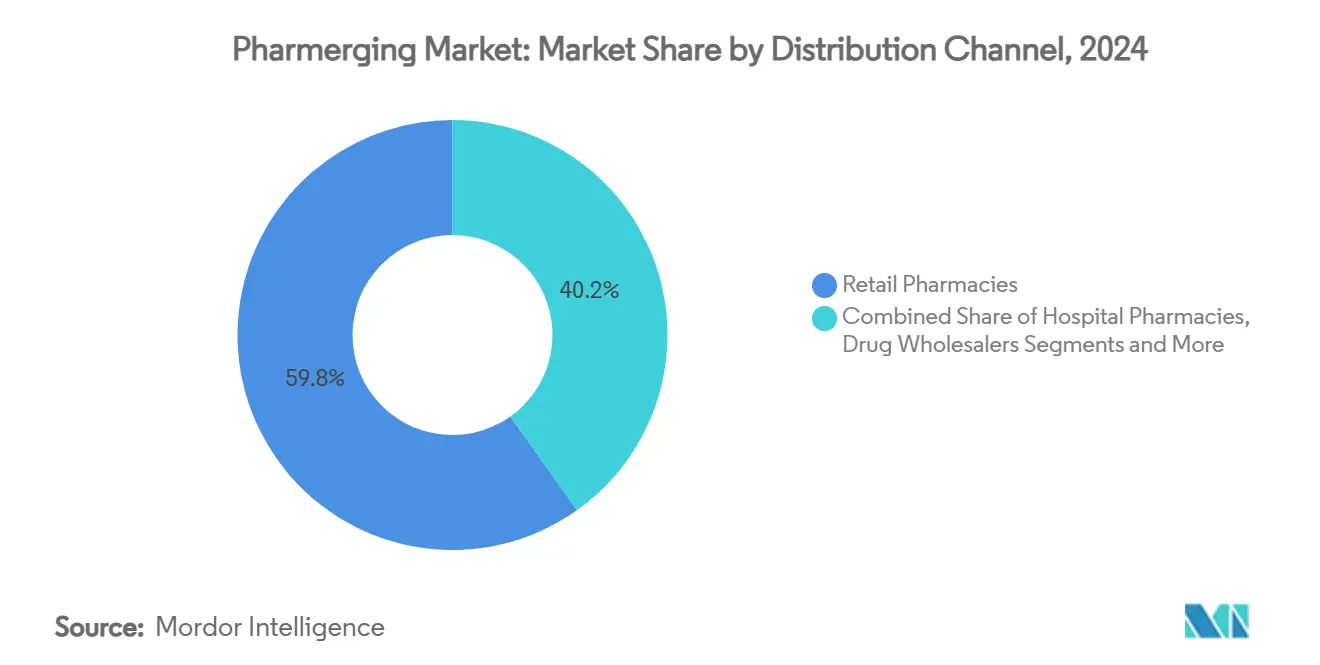

- Par canal de distribution, les pharmacies de détail détenaient 59,84 % de la part du marché pharmerging en 2024, tandis que les plateformes de commerce électronique devraient croître à un TCAC de 13,08 % jusqu'en 2030.

- Par formulation, les médicaments oraux solides représentaient 51,23 % de la part en 2024, mais les injectables sont prêts à se développer à un TCAC de 12,01 % jusqu'en 2030.

- Par géographie, l'Asie-Pacifique contrôlait 39,61 % de la part du marché pharmerging en 2024 et devrait afficher un TCAC de 11,89 % jusqu'en 2030.

Tendances et Perspectives du Marché Pharmerging Mondial

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance Économique Rapide et Hausse des Dépenses de Santé | +2.1% | Mondial, plus fort en APAC et en Amérique Latine | Moyen terme (2-4 ans) |

| Charge Croissante des Maladies Chroniques | +1.8% | Mondial, prononcé dans les régions en cours d'urbanisation | Long terme (≥ 4 ans) |

| Expansion de la Couverture Sanitaire Universelle | +1.5% | Cœur APAC, extension vers MEA et Amérique Latine | Long terme (≥ 4 ans) |

| Déplacement de la Production Pharmaceutique et de la R&D vers les Marchés Émergents | +1.3% | Pôles de fabrication APAC, R&D en Inde et en Chine | Moyen terme (2-4 ans) |

| Incitations Gouvernementales pour la Production Locale de Vaccins/Biologiques | +0.9% | Afrique, Amérique Latine, marchés APAC sélectifs | Moyen terme (2-4 ans) |

| Pénétration de la Santé Numérique et de la E-Pharmacie | +0.7% | Centres urbains mondiaux, plus rapide en APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance Économique Rapide et Hausse des Dépenses de Santé

Les économies émergentes transforment une expansion régulière du PIB en dépenses de santé par habitant plus élevées, augmentant à la fois la couverture d'assurance et les achats directs. La Banque Mondiale cherche à étendre les services de santé à 1,5 milliard de personnes d'ici 2030, en mettant l'accent sur les partenariats public-privé qui stimulent la production locale de médicaments.[1]Groupe de la Banque Mondiale, "Le Groupe de la Banque Mondiale vise à étendre les services de santé à 1,5 milliard de personnes," worldbank.org Le plan de renouvellement du secteur de la santé du Nigeria d'une valeur de 3 milliards USD prévoit plus d'un milliard USD pour la fabrication nationale, illustrant l'effet multiplicateur entre la vigueur économique et la demande pharmaceutique sur le marché pharmerging. L'Arabie Saoudite prévoit que son programme de localisation créera 11 000 emplois d'ici 2030 et ajoutera 34,6 milliards USD au PIB non pétrolier, consolidant davantage une base de consommation stable. La hausse du revenu disponible permet aux ménages de la classe moyenne d'améliorer leurs thérapies, renforçant une expansion régulière des volumes même lors des ralentissements cycliques.

Charge Croissante des Maladies Chroniques

Les changements de mode de vie et le vieillissement démographique font évoluer le profil des maladies des pathologies infectieuses vers les maladies chroniques qui nécessitent des traitements médicamenteux prolongés. L'écart de couverture au Pakistan — un tiers des enfants restent non vaccinés — montre comment le statut socio-économique façonne les résultats de santé.[2]Elias Mossialos, "La voie du Pakistan vers la couverture sanitaire universelle : perspectives nationales et régionales," International Journal for Equity in Health, doi.org Les régimes alimentaires urbains et les habitudes sédentaires accélèrent les cas de diabète, de maladies cardiovasculaires et respiratoires, augmentant la demande de médicaments à plus haute valeur ajoutée tels que les associations à doses fixes et les schémas thérapeutiques personnalisés. Le régime d'assurance maladie universelle de l'Indonésie fait face à un déficit de 20 billions de roupies, les remboursements dépassant les cotisations, soulignant le poids fiscal des maladies chroniques. Ce pivot épidémiologique soutient des flux de revenus à long terme pour les entreprises capables de répondre à des besoins thérapeutiques complexes, notamment sur le marché pharmerging.

Expansion de la Couverture Sanitaire Universelle

Les gouvernements institutionnalisent l'accès aux médicaments par le biais de programmes d'assurance nationale, stabilisant les volumes et standardisant les achats. Les bénéficiaires de l'assurance maladie universelle en Égypte font état d'une satisfaction et d'un accès améliorés, démontrant le lien direct entre la couverture et la prise de médicaments.[3]Ahmed Mahmoud Fouad, "Effet de la mise en œuvre de l'assurance maladie universelle sur l'évaluation des établissements de santé publique par les bénéficiaires en Égypte," International Journal for Equity in Health, doi.org La politique de couverture sanitaire universelle 2020-2030 du Kenya décrit des améliorations globales des soins, élargissant les formulaires et la transparence des appels d'offres. Le déploiement progressif de la couverture sanitaire universelle au Cambodge reflète de nombreuses trajectoires du marché pharmerging : incrémentale, mais catalytique pour une demande prévisible de médicaments. Les listes harmonisées de médicaments essentiels simplifient l'entrée sur le marché et les prévisions pour les fabricants tout en soutenant les allocations budgétaires à l'abri de la volatilité du secteur privé.

Déplacement de la Production Pharmaceutique et de la R&D vers les Marchés Émergents

Des coûts de production plus faibles, la proximité des centres de demande à forte croissance et les incitations réglementaires réorientent les chaînes d'approvisionnement mondiales. L'expansion de Sanofi à Hyderabad pour 437 millions USD doublera plus que les effectifs pour atteindre 2 600 personnes d'ici 2026. Le secteur CRDMO indien devrait atteindre 25 milliards USD d'ici 2035, porté par des services de recherche compétitifs en termes de coûts. La nouvelle règle chinoise sur le responsable national remodèle les structures des multinationales étrangères, intégrant la responsabilité au sein des filiales locales. Le transfert de technologie qui en résulte renforce les capacités locales, raccourcit les délais et diversifie le risque d'approvisionnement mondial.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Contrôles des Prix et Politiques de Génériques Obligatoires | -1.4% | Mondial, plus prononcé en Amérique Latine et en APAC | Long terme (≥ 4 ans) |

| Application Insuffisante de la Propriété Intellectuelle | -0.9% | Afrique subsaharienne, marchés APAC sélectifs | Moyen terme (2-4 ans) |

| Réseaux de Distribution Fragmentés et Pertes dans la Chaîne du Froid | -0.7% | Zones rurales mondiales, critique en MEA et en Amérique Latine | Moyen terme (2-4 ans) |

| Hausse des Coûts de Conformité en Pharmacovigilance | -0.5% | Mondial, impact plus élevé sur les petits fabricants | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Contrôles des Prix et Politiques de Génériques Obligatoires

Les prix plafonds et les schémas de prix de référence limitent la croissance des revenus des médicaments innovants. Les plafonds en Inde ont mis sous pression les petites entreprises locales, favorisant involontairement les grandes multinationales capables d'absorber des marges réduites. La hausse moyenne des prix des médicaments au Brésil de 3,8 % en 2025, inférieure à l'inflation, intensifie la pression sur les coûts. La tarification générique à plusieurs niveaux en Corée du Sud a réduit le nombre de nouveaux entrants et élargi les disparités de prix, montrant des effets de consolidation non intentionnels. Les entreprises doivent calibrer leurs portefeuilles vers des molécules rentables et des biosimilaires pour compenser la réduction des marges et soutenir la croissance du marché pharmerging.

Application Insuffisante de la Propriété Intellectuelle

Une protection insuffisante des brevets décourage les investissements en R&D à haute valeur ajoutée et favorise la prolifération des contrefaçons. En Chine, 73,1 % des médicaments ont reçu une approbation avant le dépôt de brevet, et 85,1 % des demandes de génériques ne comportaient pas de listes de brevets, encourageant les activités de copie. Les nouvelles divisions de propriété intellectuelle en Inde rationalisent l'arbitrage, mais la cohérence de l'application reste insaisissable. Les décisions de la Cour Suprême du Brésil sur la durée des brevets introduisent une incertitude supplémentaire. Les stratégies défensives comprennent une gestion accélérée du cycle de vie et la localisation de la fabrication pour réduire l'exposition.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Génériques de Marque Dominent Tandis que les Biosimilaires Progressent

Les génériques de marque ont capturé 46,53 % de la part du marché pharmerging en 2024, soulignant les achats axés sur la valeur par les gouvernements et les consommateurs. Les expirations de brevets de 117 molécules phares au Brésil d'ici 2028 devraient élargir le vivier d'opportunités pour les biosimilaires, propulsant le segment à un TCAC de 12,48 %. La taille du marché pharmerging pour les biosimilaires devrait s'accélérer à mesure que les producteurs locaux exploitent les avantages en termes de coûts, les voies réglementaires accélérées et la demande établie de biologiques. Les vaccins attirent des investissements guidés par les politiques car l'approvisionnement local est considéré comme un impératif stratégique, illustré par l'accélérateur africain de 750 millions USD. Les médicaments brevetés continuent de commander des primes dans les niches de l'oncologie et des maladies rares, mais la pression croissante sur les prix encourage les extensions de cycle de vie et les programmes de soutien à la participation des patients pour préserver les volumes.

L'économie derrière l'essor des biosimilaires reflète des coûts de développement plus faibles — 10 à 20 millions USD et des délais de 3 à 5 ans en Inde — par rapport aux biologiques originaux, alimentant une expansion rapide des capacités. Les segments OTC croissent régulièrement à mesure que les consommateurs de la classe moyenne adoptent l'automédication, diversifiant davantage les revenus. La concurrence s'intensifie à mesure que les transferts de technologie et les coentreprises se multiplient, incitant à la différenciation de marque par la qualité de la pharmacovigilance et les services de soutien aux patients.

Par Domaine Thérapeutique : L'Oncologie Accélère, les Anti-infectieux Maintiennent leur Échelle

Les anti-infectieux ont maintenu une part de 21,36 % de la taille du marché pharmerging en 2024, reflétant les charges persistantes des maladies infectieuses. Simultanément, l'oncologie a dépassé tous les autres domaines avec un TCAC de 11,67 % porté par le vieillissement des populations, les diagnostics précoces et l'élargissement des remboursements. Les médicaments cardiovasculaires et contre le diabète suivent de près, propulsés par les changements alimentaires urbains et les modes de vie sédentaires. Les thérapies respiratoires bénéficient d'une sensibilisation croissante à la pollution, tandis que les traitements des maladies rares passent de niche à frontière émergente à mesure que les incitations réglementaires gagnent du terrain sur le marché pharmerging.

L'approbation du Socazolimab en Chine souligne l'innovation nationale croissante en immuno-oncologie. Le plan de ViiV Healthcare de tripler l'approvisionnement en PrEP VIH à action prolongée vers les régions à faible revenu illustre un pivot vers des schémas thérapeutiques à long terme adaptés à l'accès au marché pharmerging. La diversification des pipelines vers la gestion des maladies chroniques aide les entreprises à maintenir leur pertinence dans les spectres thérapeutiques et à se prémunir contre la marchandisation des anti-infectieux.

Par Canal de Distribution : Les Plateformes Numériques Redéfinissent la Portée

Les pharmacies de détail représentaient 59,84 % des ventes du marché pharmerging en 2024, mais les canaux de commerce électronique devraient progresser à un TCAC de 13,08 %, portés par la prolifération des smartphones et les habitudes des consommateurs axées sur la commodité. La taille du marché pharmerging allouée aux canaux en ligne s'élargit à mesure que les ordonnances de télémédecine s'intègrent de manière transparente à l'exécution numérique. Les pharmacies hospitalières sécurisent les thérapies spécialisées, notamment les biologiques, tandis que les grossistes soutiennent la pénétration rurale en agrégeant les points de vente fragmentés. La clarté réglementaire reste essentielle : l'adoption rapide en ligne de l'Arabie Saoudite souligne le potentiel de croissance lorsque les directives évoluent pour garantir la qualité des produits.

Les écosystèmes de e-pharmacie permettent des programmes d'adhérence personnalisés, une surveillance des stocks en temps réel et une planification de la demande basée sur les données. Les changements de comportement liés à la pandémie ont accéléré l'intégration en ligne, et les investissements continus dans la cybersécurité et la logistique du dernier kilomètre signalent des changements durables dans la composition des canaux.

Par Formulation : Les Injectables Progressent grâce à la Dynamique des Biologiques

Les médicaments oraux solides représentaient 51,23 % de la part du marché pharmerging en 2024, favorisés pour leur facilité d'administration et leur adéquation aux thérapies chroniques. Les injectables, cependant, enregistrent la croissance la plus rapide à un TCAC de 12,01 % à mesure que les volumes de biologiques et de vaccins augmentent. La taille du marché pharmerging allouée aux injectables croît avec des innovations telles que les seringues à RFID qui améliorent la traçabilité et simplifient la surveillance de la chaîne du froid. Les formes orales liquides répondent aux besoins pédiatriques et gériatriques où les difficultés de déglutition persistent, tandis que les systèmes transdermiques et par inhalation occupent des segments spécialisés qui promettent une différenciation par brevet.

Les expansions mondiales de capacité telles que le site de Merck en Caroline du Nord pour 1 milliard USD et l'usine d'ingrédients actifs pharmaceutiques de Pfizer à Singapour pour 1 milliard SGD renforcent la sécurité d'approvisionnement pour les formulations complexes. Les entreprises mettent l'accent sur les combinaisons avancées dispositif-médicament, cherchant une meilleure adhérence et une fidélité à la marque dans des catégories concurrentielles.

Analyse Géographique

L'Asie-Pacifique représentait 39,61 % de la part du marché pharmerging en 2024 et devrait afficher un TCAC de 11,89 % jusqu'en 2030, tirant parti de vastes populations, d'incitations politiques et d'écosystèmes de fabrication. Les réformes en Chine rationalisent les approbations et renforcent la capacité de R&D nationale, tandis que le programme d'incitation lié à la production en Inde stimule les constructions sur terrain vierge et l'autosuffisance en ingrédients actifs. Les nations d'Asie du Sud-Est déploient des incitations aux essais cliniques, raccourcissant les délais et localisant les dossiers de données.

La composante émergente de l'Amérique du Nord, principalement le Mexique, bénéficie des tendances de délocalisation de proximité et des normes réglementaires alignées sur l'ALENA qui facilitent les pipelines d'exportation vers les États-Unis. L'Amérique du Sud bénéficie des vagues d'investissement dans les biosimilaires et d'une forte capacité nationale au Brésil et en Argentine, bien que la volatilité macroéconomique tempère l'appétit pour le risque. Les marchés périphériques européens tels que la Turquie et la Russie naviguent dans la complexité géopolitique mais exploitent leur positionnement stratégique entre les principaux centres de demande. Le Moyen-Orient et l'Afrique affichent les pourcentages de croissance les plus élevés mais sont confrontés à des lacunes en matière d'infrastructure ; des projets à grande échelle comme le corridor pharmaceutique Vision 2030 de l'Arabie Saoudite visent à combler ces déficits.

Paysage Concurrentiel

L'intensité concurrentielle augmente à mesure que les champions locaux se développent et que les multinationales adoptent des modèles hybrides combinant la science mondiale avec l'exécution régionale. La domination des génériques et des biosimilaires par les entreprises nationales presse les marges des acteurs établis, tandis que les entreprises originatrices défendent leurs parts par des services à valeur ajoutée et une planification accélérée des falaises de brevets. Les coentreprises et les accords de transfert de technologie se multiplient, illustrés par le partenariat Boehringer-Fiocruz au Brésil, mettant en évidence les changements stratégiques au sein du marché pharmerging.

L'analyse avancée, la digitalisation des processus et la découverte guidée par l'IA émergent comme des différenciateurs décisifs, améliorant les délais de mise sur le marché et les profils de coûts. L'harmonisation réglementaire au sein de l'ASEAN et des blocs africains encourage l'expansion transfrontalière, mais une application insuffisante de la propriété intellectuelle maintient le risque juridique. Les opportunités inexploitées dans les maladies rares, les formulations pédiatriques et les systèmes de délivrance intelligents attirent des financements de capital-risque et des incitations du secteur public. La feuille de route 2027 du Bureau Général de la Chine pour moderniser la surveillance des médicaments signale des normes plus élevées qui récompensent la qualité et pénalisent les retardataires.

Leaders de l'Industrie Pharmerging

Pfizer Inc.

Novartis AG

Sanofi S.A.

Sun Pharmaceutical Industries Ltd.

Cipla Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Mars 2025 : Eli Lilly a confirmé les lancements de Mounjaro en Chine, en Inde, au Brésil et au Mexique d'ici fin 2025 après des investissements mondiaux de capacité de 23 milliards USD depuis 2020.

- Mars 2025 : Merck a inauguré une installation de vaccin contre le VPH d'une valeur de 1 milliard USD à Durham, en Caroline du Nord, intégrant l'impression 3D et l'analyse en temps réel.

- Mars 2025 : Bavarian Nordic a lancé VIMKUNYA, le premier vaccin contre le chikungunya à dose unique approuvé pour les personnes âgées de 12 ans et plus aux États-Unis.

Portée du Rapport sur le Marché Pharmerging Mondial

| Génériques de Marque |

| Médicaments Brevetés |

| Médicaments OTC |

| Biosimilaires |

| Vaccins |

| Oncologie |

| Cardiovasculaire |

| Anti-infectieux |

| Diabète |

| Respiratoire |

| Autres |

| Pharmacies de Détail |

| Pharmacies Hospitalières |

| Commerce Électronique / Pharmacies en Ligne |

| Grossistes en Médicaments |

| Oral Solide |

| Oral Liquide |

| Injectable |

| Topique et Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Génériques de Marque | |

| Médicaments Brevetés | ||

| Médicaments OTC | ||

| Biosimilaires | ||

| Vaccins | ||

| Par Domaine Thérapeutique | Oncologie | |

| Cardiovasculaire | ||

| Anti-infectieux | ||

| Diabète | ||

| Respiratoire | ||

| Autres | ||

| Par Canal de Distribution | Pharmacies de Détail | |

| Pharmacies Hospitalières | ||

| Commerce Électronique / Pharmacies en Ligne | ||

| Grossistes en Médicaments | ||

| Par Formulation | Oral Solide | |

| Oral Liquide | ||

| Injectable | ||

| Topique et Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

1. Quelle est la taille actuelle du marché pharmerging ?

La taille du marché pharmerging a atteint 2,18 billions USD en 2025 et devrait atteindre 3,45 billions USD d'ici 2030.

2. Quelle région est en tête du marché pharmerging ?

L'Asie-Pacifique détient la plus grande part à 39,61 % et est également la région à la croissance la plus rapide avec un TCAC de 11,89 % jusqu'en 2030.

3. Quel segment de produit se développe le plus rapidement ?

Les biosimilaires devraient croître à un TCAC de 12,48 % en raison des expirations généralisées de brevets et des cadres réglementaires favorables.

4. Comment les canaux numériques affectent-ils la distribution pharmaceutique ?

Les pharmacies de commerce électronique croissent à un TCAC de 13,08 %, tirant parti de la pénétration des smartphones pour élargir l'accès et réduire les coûts.

5. Quelle contrainte majeure pourrait limiter la croissance du marché pharmerging ?

Les contrôles des prix et les politiques de génériques obligatoires peuvent réduire les marges en limitant la flexibilité des prix, notamment en Amérique Latine et dans certaines parties de l'Asie.

Dernière mise à jour de la page le: