Taille et part du marché des produits pharmaceutiques spécialisés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

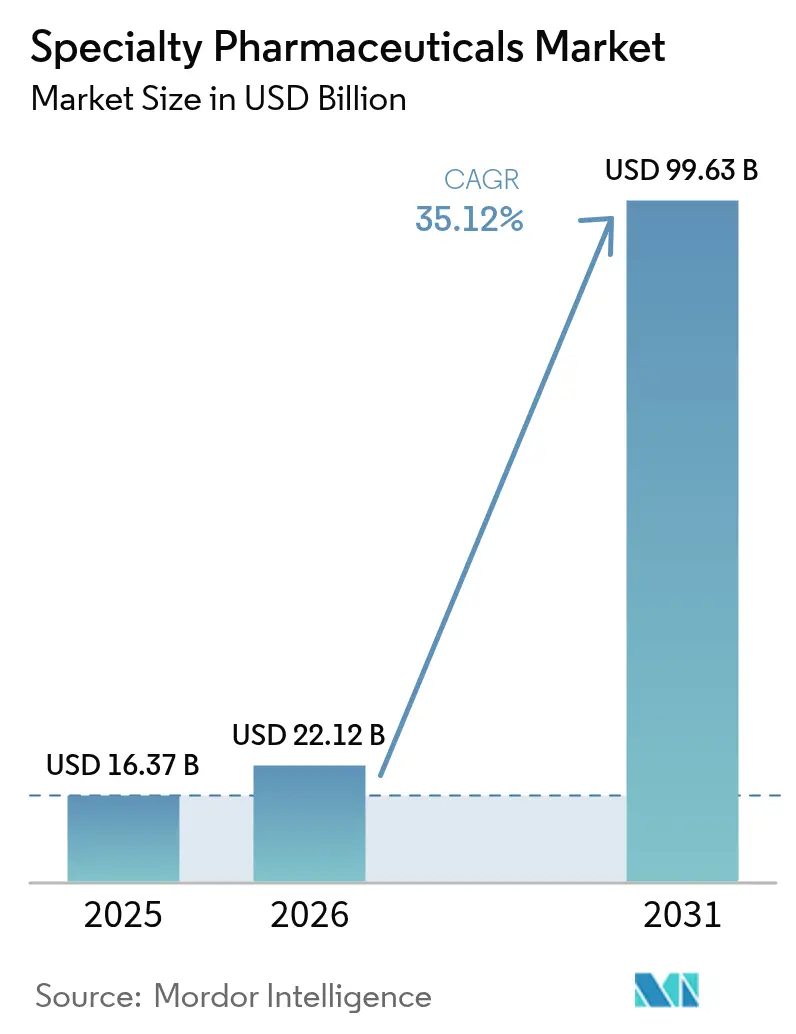

| Taille du Marché (2026) | 22.12 Milliards de dollars |

| Taille du Marché (2031) | 99.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 35.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits pharmaceutiques spécialisés par Mordor Intelligence

La taille du marché des produits pharmaceutiques spécialisés était évaluée à 16,37 milliards USD en 2025 et devrait croître de 22,12 milliards USD en 2026 pour atteindre 99,63 milliards USD d'ici 2031, à un TCAC de 35,12 % durant la période de prévision (2026-2031). La demande soutenue de thérapies à haute complexité, la protection du pouvoir de fixation des prix en phase de lancement dans le cadre de la loi sur la réduction de l'inflation, et l'innovation rapide dans le domaine des produits biologiques soutiennent conjointement cette courbe ascendante. Les extensions d'indication des inhibiteurs de points de contrôle immunitaire, les désignations de médicaments orphelins et les bons de révision prioritaire raccourcissent les cycles de commercialisation, tandis que les réseaux intégrés de pharmacies spécialisées améliorent l'intégration et l'observance des patients. Les flux de capitaux vers la fabrication, portés par les expansions de capacité des agonistes du GLP-1, le développement sous contrat des thérapies CAR-T et les rénovations d'installations pour le stockage à ultra-basse température, témoignent d'un intérêt soutenu pour les nouvelles modalités thérapeutiques. Les contraintes des payeurs se resserrent, mais les accords fondés sur les résultats et les dérogations tarifaires spécifiques aux indications restent des voies d'accès viables pour les actifs de rupture.

Principaux enseignements du rapport

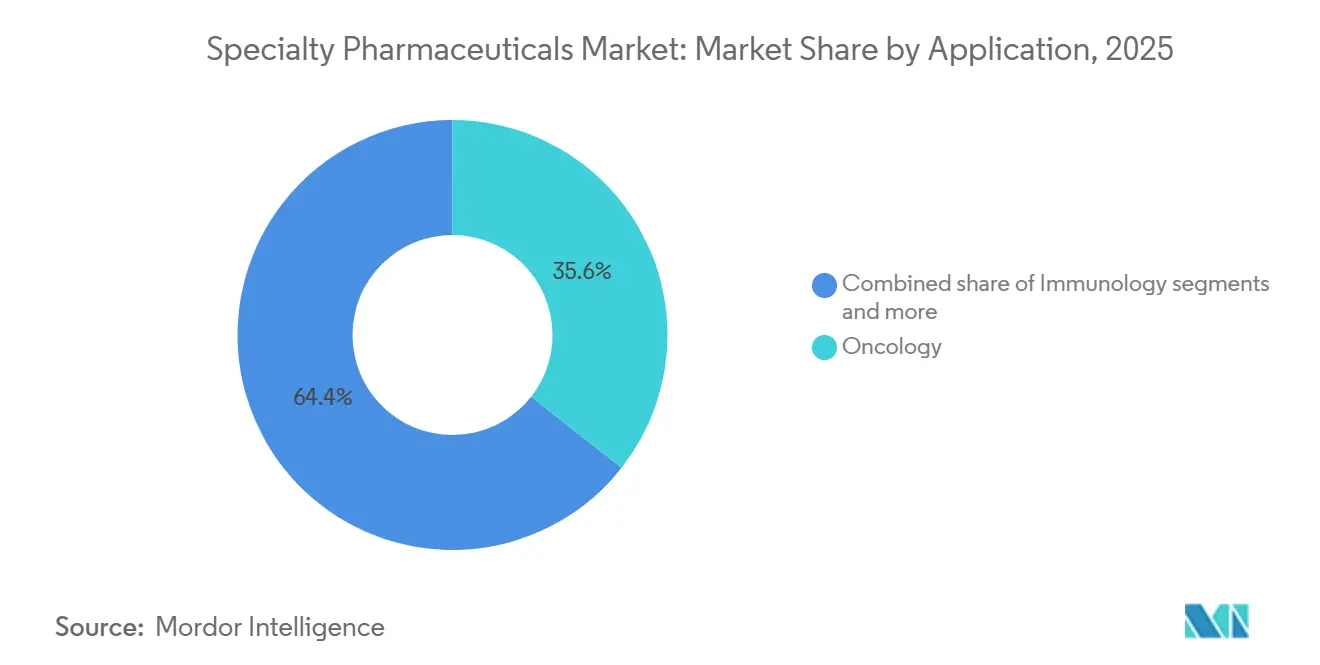

- Par application, l'oncologie a dominé avec 35,55 % de la part de marché des produits pharmaceutiques spécialisés en 2025. Les maladies rares et orphelines devraient progresser à un TCAC de 36,85 % jusqu'en 2031.

- Par classe de médicaments, les produits biologiques représentaient 60,53 % du marché des produits pharmaceutiques spécialisés en 2025. Les thérapies géniques et cellulaires progressent à un TCAC de 37,75 % entre 2026 et 2031.

- Par mode d'administration, les injectables et les parentéraux représentaient 76,15 % de la taille du marché des produits pharmaceutiques spécialisés en 2025. L'administration intravitréenne croît à un TCAC de 36,82 % jusqu'en 2031.

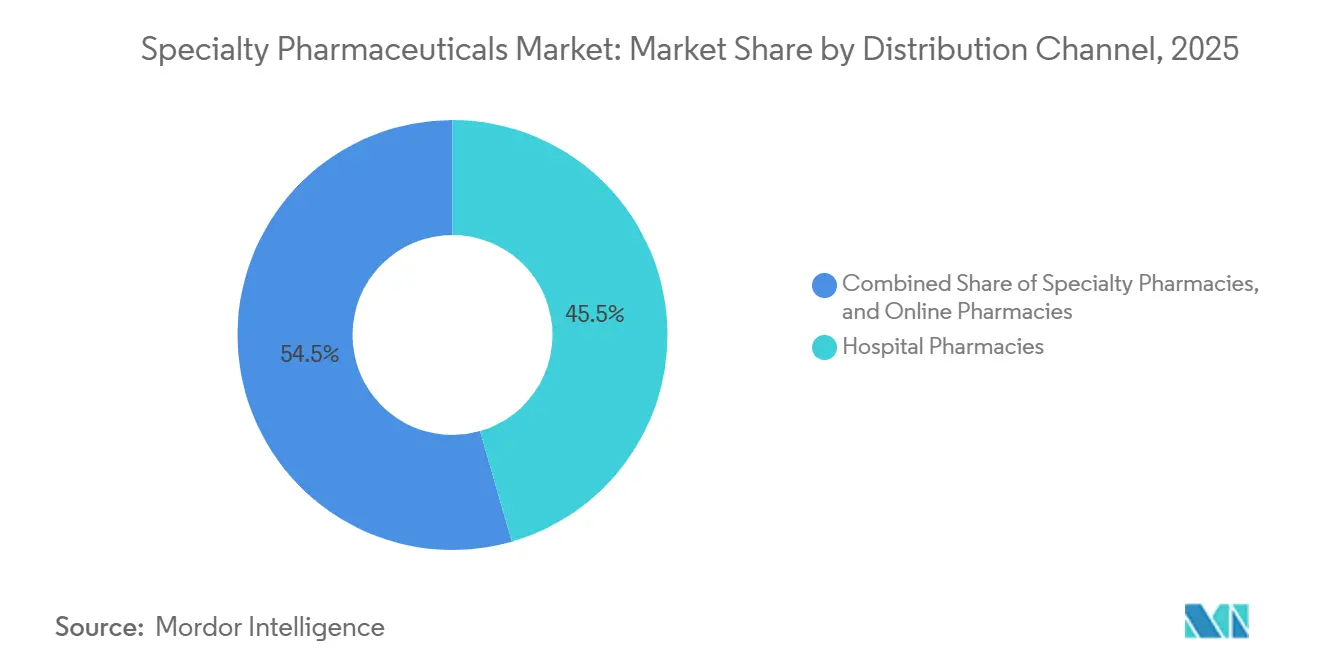

- Par canal de distribution, les pharmacies hospitalières représentaient 45,52 % du chiffre d'affaires en 2025. Les pharmacies en ligne devraient progresser à un TCAC de 37,12 % jusqu'en 2031.

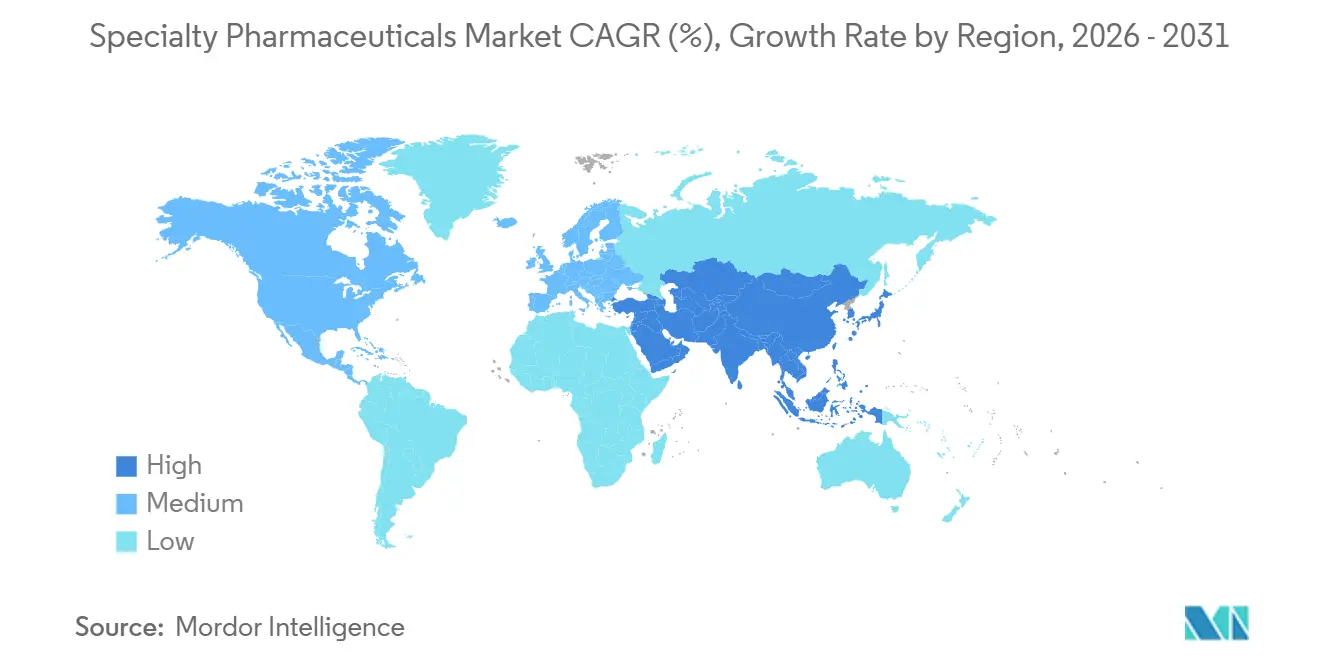

- Par géographie, l'Amérique du Nord a conservé sa position de leader avec une part de 46,62 % en 2025, mais l'Asie-Pacifique affichera le TCAC le plus rapide, soit 36,22 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des produits pharmaceutiques spécialisés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques et rares | +8.2% | Mondial, avec une concentration en Amérique du Nord et en Europe en raison de diagnostics avancés | Long terme (≥ 4 ans) |

| Expansion rapide du pipeline de produits biologiques et de biosimilaires | +9.5% | Mondial, l'Asie-Pacifique gagnant des parts grâce à la montée en puissance de la fabrication en Inde et en Chine | Moyen terme (2-4 ans) |

| Croissance des réseaux intégrés de pharmacies spécialisées | +6.8% | Cœur en Amérique du Nord, adoption précoce en Europe occidentale | Moyen terme (2-4 ans) |

| Arbitrage des bons de révision prioritaire pour les médicaments orphelins | +4.1% | États-Unis, avec des retombées vers l'UE via l'harmonisation réglementaire | Court terme (≤ 2 ans) |

| Contrats de paiement à la performance débloquant l'accès aux niches | +6.6% | Amérique du Nord et certains marchés de l'UE (Allemagne, Royaume-Uni, Italie) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies chroniques et rares

Plus de 300 millions de personnes vivent avec l'une des quelque 5 500 maladies rares reconnues, mais les taux de diagnostic restent inférieurs à 50 % dans de nombreux pays à revenu faible et intermédiaire[1]Organisation mondiale de la Santé, "CIM-11 pour les statistiques de mortalité et de morbidité," who.int. Le séquençage de nouvelle génération coûte désormais bien moins de 1 000 USD par génome, permettant une identification plus précoce des troubles monogéniques et élargissant le bassin de traitement pour les thérapies de remplacement enzymatique et les thérapies géniques. L'incidence des maladies chroniques est également en hausse ; six adultes américains sur dix vivent avec au moins une maladie chronique, intensifiant la demande de traitements à long terme en oncologie, immunologie et endocrinologie. En 2024, la FDA a accordé 46 désignations de médicaments orphelins, dont des thérapies géniques ciblant le syndrome d'Angelman et les complications de la grossesse, soulignant l'intérêt soutenu des promoteurs pour les indications ultra-rares[2]Agence américaine des produits alimentaires et médicamenteux, "Désignations et approbations de médicaments orphelins," fda.gov . Les voies d'approbation accélérée, utilisées pour 72 % des nouvelles approbations de 2025, permettent une mise sur le marché plus rapide mais imposent aux fabricants des obligations de preuves post-commercialisation.

Expansion rapide du pipeline de produits biologiques et de biosimilaires

Sept produits biologiques orphelins ont obtenu l'approbation de la FDA en 2024, avec en tête la première thérapie par récepteur de lymphocytes T modifié et un traitement par édition génique pour la leucodystrophie. Les biosimilaires rattrapent leur retard ; les analogues américains de l'adalimumab ont atteint une pénétration supérieure à 90 % au quatrième trimestre 2024, érodant une franchise de 21 milliards USD. Les quotas de prescription en Europe accélèrent une adoption similaire, bien que les règles d'interchangeabilité diffèrent selon les pays, compliquant les lancements à l'échelle paneuropéenne. La Chine a approuvé 82 produits biologiques innovants en 2024, tandis que les grands acteurs des organisations de développement et de fabrication sous contrat s'empressent d'ouvrir des unités de production de vecteurs qui réduisent les délais de 18 mois à près de 12 mois. La fabrication autologue de CAR-T nécessite encore 22 à 28 jours par patient, poussant les innovateurs à développer des plateformes allogéniques prêtes à l'emploi.

Croissance des réseaux intégrés de pharmacies spécialisées

L'acquisition de Specialty Networks par Cardinal Health illustre la tendance à l'intégration verticale qui fusionne la dispensation, les données et le soutien aux patients au sein d'une même entité. Les pharmacies spécialisées appartenant aux systèmes de santé représentent désormais un quart des sites accrédités aux États-Unis, aidant les hôpitaux à conserver en interne les thérapies perfusées à coût élevé et à contourner les limites d'expédition des fabricants dans le cadre du programme 340B. Les accords fondés sur les résultats sont plus faciles à mettre en œuvre au sein de réseaux intégrés ; le modèle de paiement en cinq versements de Zolgensma lie le paiement à l'atteinte de jalons moteurs, et le Centre pour les services Medicare et Medicaid pilote une mutualisation des risques entre plusieurs États pour les thérapies géniques à administration unique. Néanmoins, la disparité des systèmes de dossiers médicaux électroniques et les formats non standardisés de données probantes en conditions réelles ralentissent les évaluations des payeurs concernant l'efficacité à long terme.

Incitations aux médicaments orphelins et remboursement favorable

Les bons de révision prioritaire se sont vendus entre 100 et 150 millions USD chacun jusqu'en 2024, subventionnant le développement de thérapies ultra-rares. BioMarin et CSL Behring ont utilisé les produits des bons pour compenser les prix catalogue de 2,9 à 3,5 millions USD de leurs thérapies géniques contre l'hémophilie. L'expiration du programme américain élimine cette liquidité, tandis que l'Europe ne dispose pas d'un bon similaire, ce qui pousse les promoteurs à sécuriser d'abord l'exclusivité aux États-Unis, puis à poursuivre l'approbation de l'Agence européenne des médicaments. La voie Sakigake du Japon offre des conseils et une révision prioritaire, mais ne dispose pas d'un instrument négociable, ce qui limite son attrait financier.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade des coûts de traitement et maîtrise des coûts par les payeurs | -7.3% | Mondial, aigu aux États-Unis en raison des négociations dans le cadre de la loi sur la réduction de l'inflation, en Europe via la fragmentation de l'évaluation des technologies de santé | Moyen terme (2-4 ans) |

| Complexité de la logistique de la chaîne du froid et de la manutention | -4.9% | Mondial, plus prononcé en Asie-Pacifique et au Moyen-Orient et Afrique en raison des lacunes infrastructurelles | Long terme (≥ 4 ans) |

| Normes fragmentées de données probantes en conditions réelles ralentissant l'adoption | -3.2% | Mondial, avec une divergence entre les cadres réglementaires de la FDA, de l'Agence européenne des médicaments et de l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Pression en matière de durabilité sur les dispositifs d'administration à usage unique | -2.8% | Cœur en Europe (conformité au règlement européen sur les dispositifs médicaux), s'étendant à l'Amérique du Nord via les mandats des investisseurs en matière de gouvernance environnementale, sociale et d'entreprise | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Escalade des coûts de traitement et maîtrise des coûts par les payeurs

Le premier cycle de prix négociés par Medicare a délivré des remises moyennes de 79 %, ramenant Enbrel à 2 355 USD et Imbruvica à 9 319 USD par mois. Sans plafonnement des dépenses à la charge des patients à 2 000 USD à partir de 2025, les régimes et les fabricants supportent des coûts plus élevés, accélérant les exclusions des formulaires et les règles de thérapie par étapes. Les gestionnaires privés des avantages pharmaceutiques exigent désormais des essais de metformine avant la prise en charge des agonistes du GLP-1, et UnitedHealthcare a exclu Zepbound au profit de Wegovy pour bénéficier de remises plus élevées[3]Reuters, "Les gestionnaires des avantages pharmaceutiques resserrent la couverture des agonistes du GLP-1," reuters.com . La tarification des thérapies géniques reste controversée ; le prix catalogue de 2,2 millions USD de Casgevy fait l'objet d'un examen minutieux quant à sa durabilité sur 20 ans, alors que les données pivots ne couvrent que 31 patients. La tarification internationale de référence en Allemagne et dans d'autres marchés de l'UE comprime davantage les marges de l'année de lancement.

Complexité de la logistique de la chaîne du froid et de la manutention

Les flacons de thérapie génique expédiés à -80 °C subissent des déviations de température de 15 à 20 % qui entraînent des pertes de produits coûteuses. Les centres de traitement doivent installer des congélateurs sur mesure, limitant l'accès à Zynteglo et Roctavian à environ 40 sites aux États-Unis. Le Vabysmo de Roche ne permet que 24 heures à température ambiante après réfrigération ; tout écart nécessite une mise au rebut, augmentant les déchets. La logistique de la glace carbonique contribue à une empreinte carbone de 15 millions de tonnes, attirant l'attention des investisseurs en matière de gouvernance environnementale, sociale et d'entreprise. Des conteneurs intelligents avec GPS et alertes de déviation sont déployés, mais les systèmes de gestion des stocks hospitaliers s'intègrent rarement automatiquement, retardant l'administration des doses. Le règlement européen sur les dispositifs médicaux exige désormais des évaluations du cycle de vie pour les injecteurs à usage unique, ajoutant des coûts de conformité sans fournir d'alternatives réutilisables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : Domination de l'oncologie face à l'accélération des maladies rares

L'oncologie a conservé 35,55 % de la part de marché des produits pharmaceutiques spécialisés en 2025, portée par les inhibiteurs de points de contrôle immunitaire, les conjugués anticorps-médicament et les thérapies CAR-T. Les thérapies contre les maladies rares, bien que plus modestes, devraient croître à un TCAC de 36,85 % jusqu'en 2031, la FDA accélérant les candidats ultra-orphelins. La taille du marché des produits pharmaceutiques spécialisés pour l'oncologie devrait dépasser 40 milliards USD d'ici 2031, tandis que les revenus liés aux maladies rares pourraient être multipliés par six sur le même horizon. L'intensité concurrentielle augmente à mesure que de nouvelles combinaisons PD-1/TIGIT et des anticorps bispécifiques défient les acteurs établis.

Les vecteurs de croissance diffèrent. Les pipelines en oncologie privilégient les indications agnostiques à la tumeur, tandis que les promoteurs dans les maladies rares se concentrent sur des approches de remplacement génique de première classe. Les obstacles au remboursement divergent également : les contrats oncologiques fondés sur la valeur reposent sur des critères de survie globale, tandis que les thérapies orphelines font souvent face à des négociations avec un payeur unique sur des prix ultra-élevés par patient. La composition des acteurs reflète cette divergence : les grandes entreprises pharmaceutiques dominent l'oncologie, tandis que les biotechnologies soutenues par le capital-risque maintiennent des positions de leadership dans les maladies touchant moins de 10 000 patients dans le monde.

Par classe de médicaments : les produits biologiques en tête, les thérapies géniques en plein essor

Les produits biologiques représentaient 60,53 % du marché des produits pharmaceutiques spécialisés en 2025, portés par les anticorps monoclonaux, les protéines de fusion et les enzymes recombinantes. Les thérapies géniques et cellulaires, bien que représentant moins de 5 % des revenus, devraient afficher un TCAC de 37,75 % jusqu'en 2031 à mesure que les goulots d'étranglement de fabrication se résorbent. Parmi les petites molécules, les inhibiteurs de kinases ciblés restent bien implantés mais font face à une érosion générique plus précoce.

La dynamique commerciale favorise les produits biologiques pour les maladies chroniques, avec une fréquence élevée de renouvellement soutenant les revenus, tandis que les thérapies géniques à administration unique reposent sur l'acceptation par les payeurs de prix de plusieurs millions de dollars. L'échelle de fabrication est le facteur déterminant ; une seule production dans un bioréacteur de 2 000 litres peut générer 500 millions USD d'approvisionnement en anticorps monoclonaux, tandis que la capacité de thérapie cellulaire autologue reste spécifique au patient. Les avancées de plateformes telles que les modifications prêtes à l'emploi basées sur CRISPR pourraient modifier ce calcul.

Par mode d'administration : prédominance des injectables, accélération des innovations intravitréennes

Les injectables représentaient 76,15 % de la part de marché des produits pharmaceutiques spécialisés en 2025, reflétant la domination des produits biologiques parentéraux[4]Roche Holding AG, "Rapport annuel 2024," roche.com. Les injections intravitréennes, bien que de niche, progresseront à un TCAC de 36,82 % grâce aux systèmes de port à libération prolongée et aux inhibiteurs à double voie. Les agents spécialisés oraux occupent une niche fidèle en oncologie et en immunologie, mais ne sont pas bien adaptés aux contextes cliniques exigeant une titration rapide et un suivi de l'observance.

Les préférences des patients remodèlent les formats. Les formulations sous-cutanées de médicaments anciennement administrés par voie intraveineuse, comme l'infliximab, augmentent l'administration à domicile, tandis que les implants oculaires, tels que les réservoirs de ranibizumab rechargeables, réduisent les visites en clinique de 90 %. Néanmoins, les exigences de surveillance des événements indésirables maintiennent de nombreuses thérapies sous perfusion dans des centres certifiés, soutenant les flux de revenus basés sur les actes pour les hôpitaux.

Par canal de distribution : domination des pharmacies hospitalières, essor des plateformes en ligne

Les pharmacies hospitalières ont capté 45,52 % de la part de marché des produits pharmaceutiques spécialisés en 2025, portées par la domination des centres de perfusion. Les pharmacies en ligne, dont la croissance est prévue à un TCAC de 37,12 %, s'appuient sur le triage par télémédecine, la livraison à domicile et les moteurs automatisés d'autorisation préalable pour conquérir les patients en quête de commodité.

La conformité réglementaire distinguera les gagnants des retardataires. Les stratégies d'évaluation et d'atténuation des risques restreignent la distribution des thérapies à haut risque, donnant aux réseaux spécialisés accrédités un avantage sur les e-pharmacies pures. Cependant, la réciprocité des licences au niveau des États se développe, et la présence nationale d'Amazon Pharmacy, associée au nœud de télémédecine de One Medical, crée un canal virtuel de bout en bout qui pourrait rediriger les renouvellements d'injectables chroniques loin des points de vente physiques.

Analyse géographique

L'Amérique du Nord a généré 46,62 % des revenus de 2025, les dépenses spécialisées de la partie D de Medicare ayant dépassé 133 milliards USD, même avant que les négociations dans le cadre de la loi sur la réduction de l'inflation ne réduisent les prix affichés. Les États-Unis dominent la région grâce à des prix unitaires plus élevés. Keytruda dépasse 200 000 USD par an et des réseaux de centres de perfusion denses. Le Canada applique une tarification médiane internationale, retardant plusieurs lancements de thérapies géniques, tandis que l'expansion de la sécurité sociale au Mexique élargit l'accès aux produits biologiques mais laisse de larges populations non assurées exposées.

L'Europe est en retrait en termes de revenus mais en tête pour la pénétration des biosimilaires. L'évaluation précoce des bénéfices en Allemagne et les négociations dans le cadre de l'AMNOG réduisent les prix catalogue jusqu'à 50 % dans l'année suivant le lancement. La France, l'Italie et l'Espagne poursuivent des évaluations parallèles des technologies de santé même dans le cadre du règlement d'évaluation conjointe de l'UE de 2025, prolongeant les délais d'accès au marché de 12 à 18 mois. Le plafonnement des prix basé sur les années de vie ajustées par la qualité au Royaume-Uni maintient de nombreuses thérapies géniques dans des dispositifs d'« accès géré ».

L'Asie-Pacifique affiche la trajectoire de croissance la plus forte avec un TCAC de 36,22 % et pourrait égaler les revenus de l'Amérique du Nord d'ici 2031. La Chine a approuvé 82 nouvelles thérapies en 2024, et les achats groupés de Pékin abaissent les prix tout en augmentant les volumes. L'essor des exportations de biosimilaires de l'Inde bénéficie des inspections mutuelles de la FDA ; Biocon et Dr. Reddy's obtiennent des positions de premier déposant pour les analogues du dénosumab et de l'aflibercept. La voie Sakigake du Japon accélère l'examen, mais les baisses de prix biennales érodent les courbes de revenus sur cinq ans. L'Australie, la Corée du Sud et les États du Conseil de coopération du Golfe élargissent le remboursement mais négocient toujours des accords de partage des risques agressifs, limitant le potentiel de hausse.

Paysage concurrentiel

Dix fabricants captent la majorité des revenus du marché des produits pharmaceutiques spécialisés, signalant une concentration modérée. AbbVie, Pfizer, Roche, Novartis, Johnson & Johnson, Eli Lilly, Novo Nordisk, Bristol Myers Squibb, Amgen et Merck dominent les franchises en oncologie, immunologie et métabolisme. La consolidation s'accélère : Amgen a acquis Horizon pour 27,8 milliards USD, obtenant Tepezza pour la maladie oculaire thyroïdienne ; Pfizer a payé 43 milliards USD pour les conjugués anticorps-médicament de Seagen.

Les biosimilaires perturbent les vaches à lait établies. Les analogues de Humira ont atteint une pénétration de 90 % au quatrième trimestre 2024, faisant chuter les revenus d'adalimumab d'AbbVie en dessous de 3 milliards USD. La capacité de production des agonistes du GLP-1 est en retard sur la demande malgré des investissements de Novo Nordisk et Eli Lilly supérieurs à 9 milliards USD dans de nouvelles usines, ouvrant des canaux de préparation magistrale sur le marché gris. Des pionniers de la thérapie génique tels que Sarepta et Vertex surpassent leur poids en termes de valorisation, tirant parti de l'exclusivité orpheline sur un seul actif pour générer des flux de revenus de plusieurs milliards de dollars.

La stratégie s'oriente vers des services numériques complémentaires. Les stylos connectés de Novo Nordisk transmettent des données d'observance, la plateforme diabète d'Eli Lilly intègre un coaching à distance, et Foundation Medicine de Roche aligne les diagnostics sur les ventes de thérapies ciblées. Les stratégies de brevets restent agressives ; AbbVie a déposé plus de 130 brevets pour Humira, retardant les biosimilaires de huit ans, et des « fourrés de brevets » similaires protègent Skyrizi et Rinvoq jusqu'à la fin de la décennie. La conformité aux exigences de gouvernance environnementale, sociale et d'entreprise et au règlement européen sur les dispositifs médicaux influence désormais la conception des injecteurs et la comptabilité carbone, élevant la barre pour les nouveaux entrants.

Leaders du secteur des produits pharmaceutiques spécialisés

Teva Pharmaceutical Industries Ltd.

AbbVie, Inc.

Amgen Inc.

Johnson and Johnson

Bristol-Myers Squibb Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : La FDA a accordé la désignation de thérapie révolutionnaire à Wayrilz (rilzabrutinib) pour l'anémie hémolytique auto-immune à anticorps chauds

- Août 2025 : SERB Pharmaceuticals a accepté d'acquérir Y-mAbs Therapeutics pour 412 millions USD en numéraire, ajoutant Danyelza à son portefeuille en oncologie

Périmètre du rapport mondial sur le marché des produits pharmaceutiques spécialisés

Selon le périmètre du rapport, les produits pharmaceutiques spécialisés sont des médicaments de marque injectables, en perfusion ou oraux, à coût élevé et à haute complexité, avec une disponibilité et une distribution limitées ou exclusives, utilisés pour traiter des maladies chroniques ou rares.

Le marché des produits pharmaceutiques spécialisés est segmenté par application, classe de médicaments, mode d'administration, canal de distribution et géographie. Par application, le marché est segmenté en oncologie, immunologie, endocrinologie, maladies infectieuses, neurologie, maladies rares et orphelines, cardiovasculaire et ophtalmologie. Par classe de médicaments, le marché est segmenté en produits biologiques, médicaments spécialisés à petites molécules, thérapies géniques et cellulaires, et thérapeutiques peptidiques. Par mode d'administration, le marché est segmenté en injectable/parentéral, oral, intravitréen/oculaire et autres. Par canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies spécialisées et pharmacies en ligne. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances du marché pour 17 pays dans les principales régions du monde. Le rapport propose la valeur de marché (en USD) pour les segments ci-dessus.

| Oncologie |

| Immunologie |

| Endocrinologie |

| Maladies infectieuses |

| Neurologie |

| Maladies rares et orphelines |

| Cardiovasculaire |

| Ophtalmologie |

| Produits biologiques |

| Médicaments spécialisés à petites molécules |

| Thérapies géniques et cellulaires |

| Thérapeutiques peptidiques |

| Injectable / Parentéral |

| Oral |

| Intravitréen / Oculaire |

| Autres |

| Pharmacies hospitalières |

| Pharmacies spécialisées |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par application | Oncologie | |

| Immunologie | ||

| Endocrinologie | ||

| Maladies infectieuses | ||

| Neurologie | ||

| Maladies rares et orphelines | ||

| Cardiovasculaire | ||

| Ophtalmologie | ||

| Par classe de médicaments | Produits biologiques | |

| Médicaments spécialisés à petites molécules | ||

| Thérapies géniques et cellulaires | ||

| Thérapeutiques peptidiques | ||

| Par mode d'administration | Injectable / Parentéral | |

| Oral | ||

| Intravitréen / Oculaire | ||

| Autres | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies spécialisées | ||

| Pharmacies en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des produits pharmaceutiques spécialisés d'ici 2031 ?

Il est prévu d'atteindre 99,63 milliards USD d'ici 2031 sur une trajectoire de TCAC de 35,1 %.

Quel domaine thérapeutique détenait la plus grande part en 2025 ?

L'oncologie a dominé avec 35,55 % de la part de marché des produits pharmaceutiques spécialisés en 2025.

À quelle vitesse les thérapies géniques et cellulaires devraient-elles croître ?

Elles devraient progresser à un TCAC de 37,75 % entre 2026 et 2031.

Pourquoi les pharmacies hospitalières restent-elles dominantes dans la distribution ?

De nombreuses thérapies en perfusion et injectables nécessitent une surveillance sur site, donnant aux pharmacies hospitalières une part de revenus de 45,52 % en 2025.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique, portée par des approbations réglementaires plus rapides en Chine et l'expansion des exportations de biosimilaires depuis l'Inde, devrait croître à un TCAC de 36,22 %.

Dernière mise à jour de la page le: