Taille et Part du Marché des Thérapeutiques de la Leucémie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 23.56 Milliards de dollars |

| Taille du Marché (2031) | 32.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

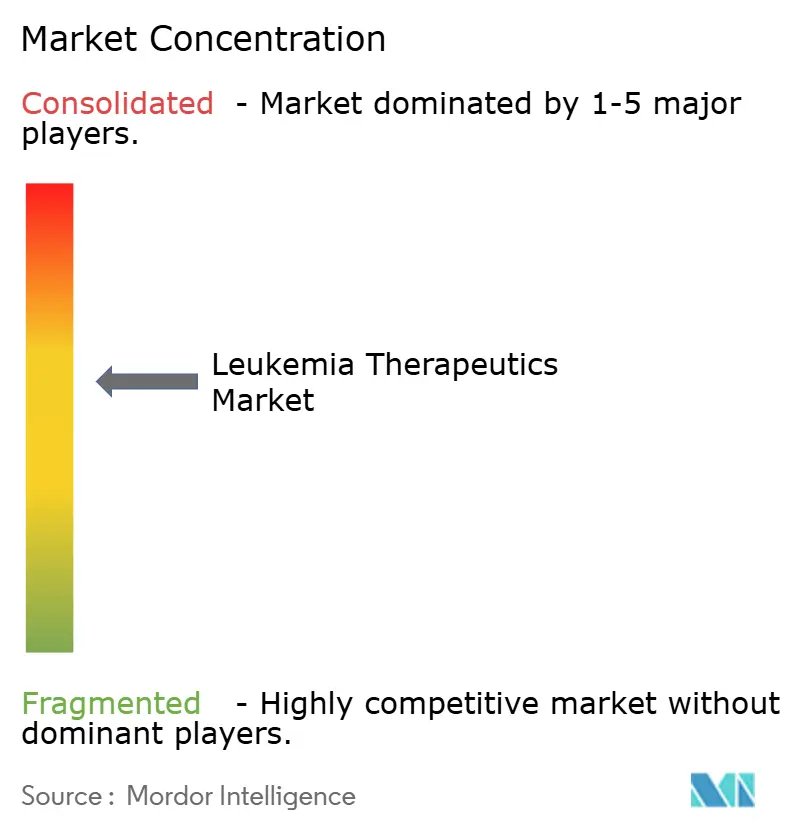

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Thérapeutiques de la Leucémie par Mordor Intelligence

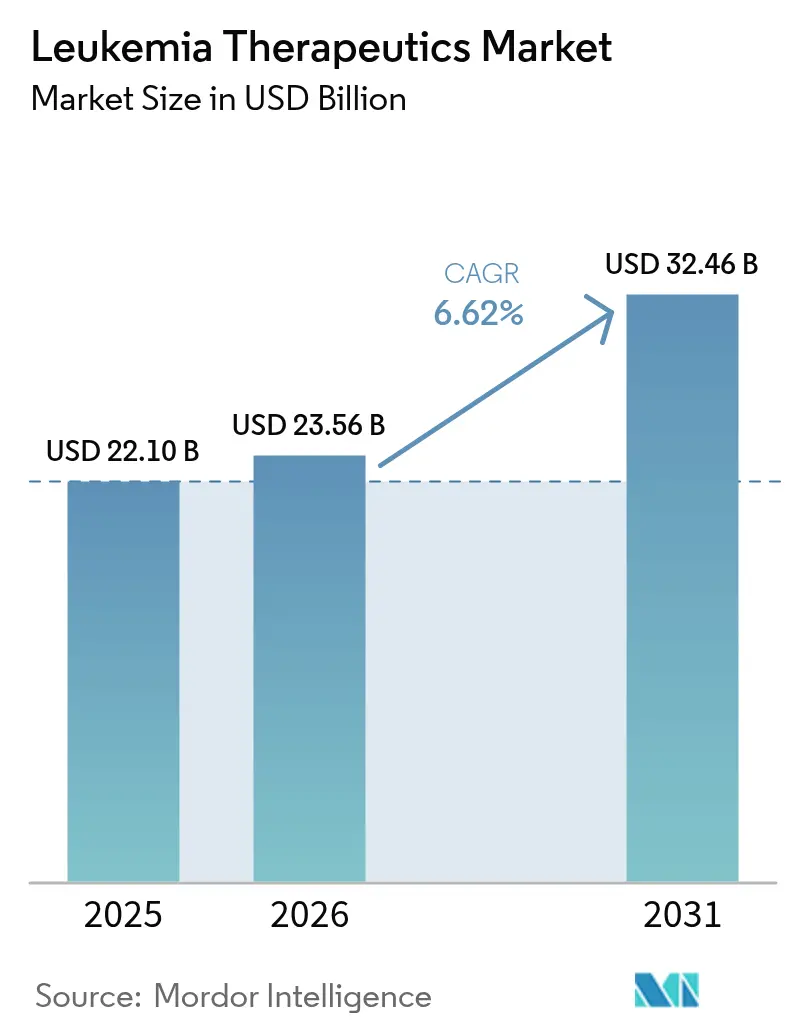

La taille du marché des thérapeutiques de la leucémie devrait croître de 22,10 milliards USD en 2025 à 23,56 milliards USD en 2026 et devrait atteindre 32,46 milliards USD d'ici 2031 à un TCAC de 6,62 % sur la période 2026-2031. La croissance est portée par des immunothérapies de première classe telles que l'inhibiteur de ménine revuménib approuvé par la FDA et un nombre croissant de produits CAR-T qui démontrent à plusieurs reprises des rémissions plus profondes et plus durables que les schémas thérapeutiques classiques.[1]Agence américaine des produits alimentaires et médicamenteux (FDA), "La FDA approuve le revuménib pour la leucémie aiguë récidivante ou réfractaire avec une translocation KMT2A," fda.govL'intensité concurrentielle s'accroît à mesure que les grands groupes pharmaceutiques accélèrent les acquisitions de pipelines et les accords de co-développement pour sécuriser des actifs de nouvelle génération, tandis que les acteurs régionaux en Asie développent des offres CAR-T à prix disruptifs représentant un dixième du coût des marques occidentales. Les inhibiteurs de ménine, les antagonistes de BTK et les anticorps bispécifiques élargissent les options thérapeutiques, tandis que le repositionnement de médicaments assisté par l'IA et le profilage génétique précoce réduisent le délai entre la découverte et les premiers essais chez l'homme. Les lacunes persistantes de la chaîne d'approvisionnement pour les vecteurs viraux et les examens stricts de remboursement tempèrent le rythme d'adoption, mais n'ont pas compromis la demande globale.

Principaux Enseignements du Rapport

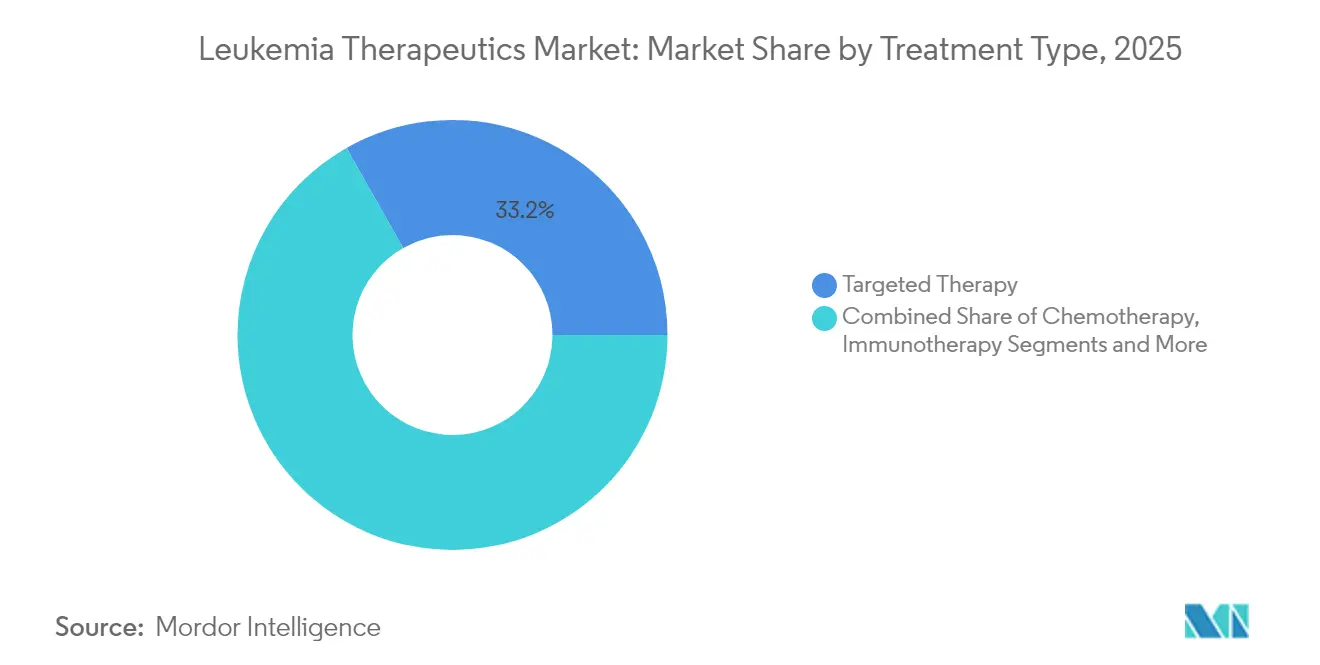

- Par type de traitement, la thérapie ciblée représentait 33,20 % de la part du marché des thérapeutiques de la leucémie en 2025, tandis que la thérapie par cellules CAR-T devrait croître à un TCAC de 16,35 % jusqu'en 2031.

- Par type de leucémie, la leucémie lymphocytaire chronique dominait le marché des thérapeutiques de la leucémie avec une part de 24,20 % de la taille du marché en 2025, tandis que la leucémie lymphoblastique aiguë progresse à un TCAC de 10,05 %.

- Par modalité thérapeutique, les médicaments à petites molécules représentaient 34,00 % de la taille du marché des thérapeutiques de la leucémie en 2025 ; les thérapies géniques devraient progresser à un TCAC de 11,05 %.

- Par voie d'administration, les formulations orales détenaient une part de 45,90 % de la taille du marché des thérapeutiques de la leucémie en 2025 ; l'administration intraveineuse devrait augmenter à un TCAC de 11,20 %.

- Par groupe d'âge, les patients adultes représentaient 64,80 % de la taille du marché des thérapeutiques de la leucémie en 2025, tandis que le segment pédiatrique enregistrait le taux de croissance le plus rapide à un TCAC de 9,78 %.

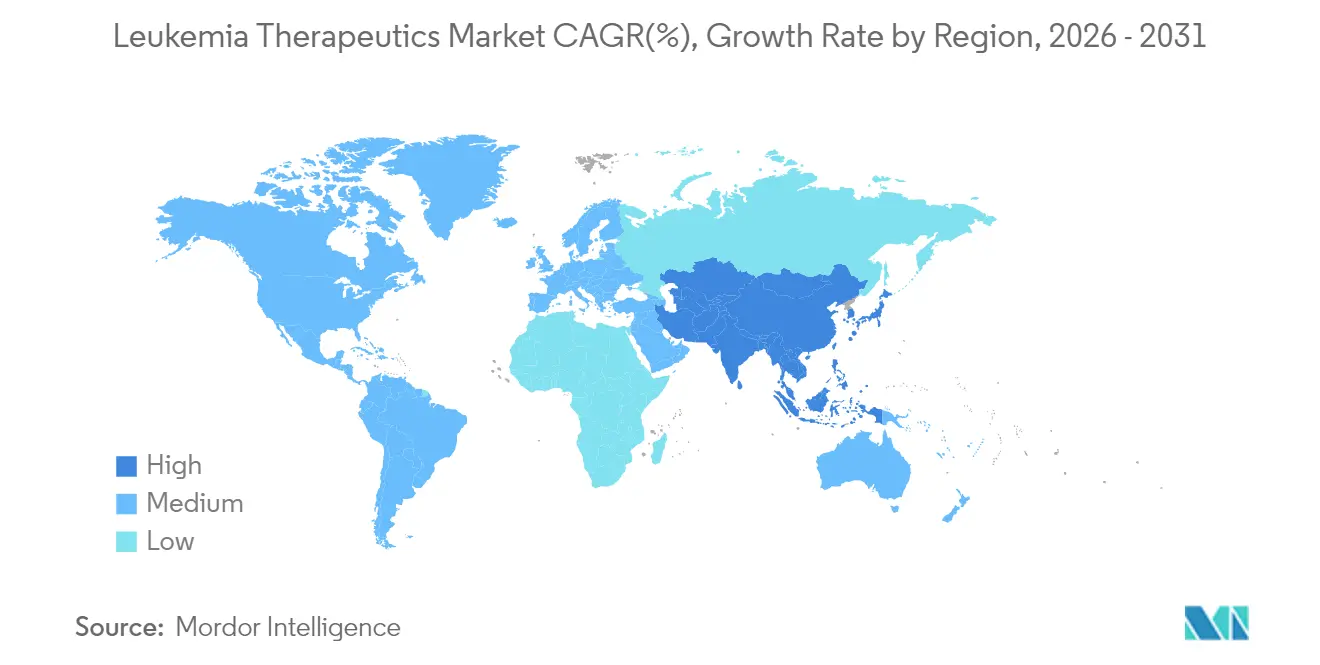

- L'Amérique du Nord conservait 43,10 % de la part du marché des thérapeutiques de la leucémie en 2025 ; l'Asie-Pacifique affiche le TCAC régional le plus élevé à 9,20 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Thérapeutiques de la Leucémie

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charge croissante de la leucémie | +1.2% | Mondial, plus élevé dans les régions vieillissantes d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Avancées dans les thérapies ciblées et immunothérapies | +2.1% | Mondial, porté par les approbations en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Amélioration du dépistage précoce et de la sensibilisation des patients | +0.8% | Marchés développés s'étendant à l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Collaboration stratégique et investissement en R&D | +1.5% | Mondial, pôles biotechnologiques | Court terme (≤ 2 ans) |

| Adoption de schémas thérapeutiques combinés | +0.9% | Amérique du Nord et UE, l'Asie-Pacifique suit | Moyen terme (2-4 ans) |

| Le repositionnement de médicaments assisté par l'IA accélère le pipeline | +0.7% | Marchés à forte avancée technologique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge Croissante de la Leucémie

L'incidence mondiale continue d'augmenter, la Chine seule ayant signalé 531 000 patients en 2024 — une augmentation de 12 % par rapport à 2010 — tandis que la mortalité a légèrement diminué de 5 % grâce à un accès plus large aux thérapies. Le vieillissement démographique dans les pays à revenus élevés et l'amélioration de la portée diagnostique dans les économies émergentes maintiennent un flux régulier de nouveaux patients. La population plus large éligible aux traitements stimule l'investissement dans des médicaments de précision offrant à la fois une gestion chronique et une intention curative, consolidant ainsi une base de demande stable pour le marché des thérapeutiques de la leucémie.

Avancées dans les Thérapies Ciblées et Immunothérapies

Les inhibiteurs de ménine inaugurent une nouvelle classe médicamenteuse, illustrée par le taux de rémission complète de 21 % du revuménib dans la maladie avec réarrangement KMT2A. Simultanément, les schémas CAR-T combinés au blinatumomab offrent une survie sans maladie de 96 % dans la leucémie lymphoblastique aiguë pédiatrique à risque standard contre 88 % pour la chimiothérapie.[2]Mignon L. Loh, "Blinatumomab dans la leucémie lymphoblastique aiguë à cellules B à risque standard chez l'enfant," New England Journal of Medicine, nejm.orgCes avancées poussent les concurrents à raccourcir les cycles d'innovation, renforçant les dépenses de R&D à deux chiffres et stimulant de nouvelles activités de licence qui élargissent le marché des thérapeutiques de la leucémie.

Amélioration du Dépistage Précoce et de la Sensibilisation des Patients

Le profilage chromosomique et les biopsies liquides sont désormais courants dans les principaux centres. Le programme Test Before Treat de BeiGene stimule l'adoption du dépistage génétique dans la leucémie lymphocytaire chronique, accélérant la sélection des schémas thérapeutiques optimaux. Une intervention plus précoce réduit les coûts d'hospitalisation en aval et améliore la survie globale, renforçant la volonté des payeurs de rembourser les médicaments de précision à haute valeur ajoutée.

Collaboration Stratégique et Investissement en R&D

La complexité du pipeline incite les entreprises à co-développer des actifs et à partager leur expertise en fabrication. L'entrée en capital d'AstraZeneca à hauteur de 245 millions USD dans Cellectis sécurise des plateformes avancées d'édition génique, tandis que l'alliance de Kura Oncology à 1,2 milliard USD avec Kyowa Kirin accélère la portée mondiale du ziftomenib. Ces accords réduisent les risques des programmes en phase avancée et accélèrent l'exécution des essais, élargissant le marché adressable des thérapeutiques de la leucémie.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé des nouvelles thérapeutiques | -1.8% | Mondial, plus sévère dans les marchés émergents | Court terme (≤ 2 ans) |

| Obstacles réglementaires et de remboursement stricts | -1.1% | Mondial, dépendant du cadre réglementaire | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans la fabrication de vecteurs viraux et de thérapies cellulaires | -0.9% | Mondial, installations spécialisées | Court terme (≤ 2 ans) |

| La logistique de la chaîne du froid limite l'accès dans les pays à revenu faible et intermédiaire | -0.6% | Marchés émergents, zones rurales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Nouvelles Thérapeutiques

Les traitements CAR-T autologues sont affichés à 300 000-600 000 USD aux États-Unis, exerçant une pression significative sur les budgets des payeurs et limitant l'adoption dans les régions à faibles revenus. Les fabricants indiens ont réduit les prix à 30 000-50 000 USD grâce à une production localisée, mais la parité mondiale reste lointaine. Des coûts élevés freinent l'adoption universelle immédiate, atténuant l'expansion à court terme du marché des thérapeutiques de la leucémie.

Goulots d'Étranglement dans la Fabrication de Vecteurs Viraux et de Thérapies Cellulaires

Seulement 63 % des centres académiques interrogés maintiennent des lignes de production CAR-T actives, et la fenêtre typique de 3 à 5 semaines de veine à veine impose des schémas thérapeutiques de transition qui augmentent les coûts et peuvent éroder les résultats cliniques. La rareté des vecteurs viraux de qualité BPF (Bonnes Pratiques de Fabrication) ajoute des délais, limitant les volumes de thérapies en conditions réelles et modérant la croissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Traitement : La Thérapie CAR-T Mène l'Innovation

La thérapie ciblée a conservé une part de 33,20 % du marché des thérapeutiques de la leucémie en 2025, ancrée par les inhibiteurs de BTK et de ménine. La thérapie par cellules CAR-T, bien qu'encore plus modeste en termes absolus, devrait s'accélérer à un TCAC de 16,35 % jusqu'en 2031, portée par les extensions d'indications et l'amélioration de la gestion de la sécurité. Cette trajectoire reflète un pivot progressif s'éloignant de la chimiothérapie à large spectre, créant un terrain fertile pour les essais combinés associant CAR-T à des anticorps bispécifiques ou des inhibiteurs de points de contrôle immunitaire. La demande accrue de vecteurs viraux et d'agents de lymphodéplétion accompagne ce changement, propageant la croissance aux fournisseurs de l'ensemble du marché des thérapeutiques de la leucémie.

Les avancées dans les schémas de conditionnement renforcent également la transplantation de cellules souches. L'association tréosulfan-fludarabine a reçu l'aval de la FDA début 2025 après avoir démontré une survie globale supérieure par rapport aux schémas à base de busulfan. Les avancées parallèles en édition génique dotent les constructions CAR-T de nouvelle génération d'une capacité de double ciblage, promettant une efficacité plus large et un risque de rechute réduit. Collectivement, ces dynamiques cimentent le leadership de la thérapie CAR-T pour la seconde moitié de la décennie.

Par Type de Leucémie : Les Formes Aiguës Stimulent la Croissance

La leucémie lymphocytaire chronique (LLC) représentait 24,20 % de la taille du marché des thérapeutiques de la leucémie en 2025, portée par les lancements répétés d'inhibiteurs de BTK et la combinaison avec le vénétoclax, qui prolonge la survie sans progression. La leucémie lymphoblastique aiguë (LLA) se distingue avec un TCAC de 10,05 %, propulsée par les succès pédiatriques et le déploiement des indications CAR-T chez l'adulte. La croissance de la leucémie myéloïde aiguë (LMA) est soutenue par les inhibiteurs de ménine et les triplets à base de vénétoclax, tandis que la leucémie myéloïde chronique (LMC) bénéficie du Scemblix de Novartis, qui offre une réponse moléculaire supérieure de 20 % par rapport aux inhibiteurs standard de la tyrosine kinase.

Le sous-typage moléculaire redéfinit la segmentation, les leucémies mutées NPM1 et avec réarrangement KMT2A émergeant comme des niches commerciales distinctes. La précision diagnostique permet à des populations plus restreintes d'attirer des thérapies sur mesure, créant des canaux de revenus plus granulaires tout en élevant le marché global des thérapeutiques de la leucémie.

Par Modalité Thérapeutique : Les Thérapies Géniques s'Accélèrent

Les petites molécules ont conservé 34,00 % de la part du marché des thérapeutiques de la leucémie en 2025, grâce à la solidité des inhibiteurs oraux de BTK, BCL-2 et FLT3. Pourtant, les thérapies géniques, notamment les CAR-T allogéniques édités par CRISPR et l'édition génique in vivo sans virus, devraient enregistrer un TCAC de 11,05 % jusqu'en 2031. Les approches allogéniques réduisent considérablement le temps de fabrication et élargissent l'éligibilité des patients, atténuant les contraintes autologues traditionnelles. Les anticorps bispécifiques et les solutions CAR doubles contrent l'échappement antigénique, tandis que les plateformes ARN évoluent vers la génération de CAR-T programmables. La convergence des modalités intensifie la concurrence alors que des pipelines diversifiés se disputent la part de portefeuille en hématologie.

Par Voie d'Administration : La Voie Intraveineuse Gagne en Importance

Les formulations orales ont capturé 45,90 % de la taille du marché des thérapeutiques de la leucémie en 2025, mais font face à un déclin relatif à mesure que les biologiques administrés par perfusion gagnent en vitesse. L'administration intraveineuse devrait progresser à un TCAC de 11,20 %, en lien avec les perfusions de CAR-T, d'anticorps monoclonaux et bispécifiques qui nécessitent une surveillance hospitalière. Les variantes sous-cutanées des monoclonaux visent à alléger le temps de perfusion, offrant une commodité ambulatoire qui pourrait tempérer la croissance de la voie intraveineuse au-delà de 2028. Les formulations liquides pédiatriques pour ceux qui ne peuvent pas avaler de comprimés renforcent le volume oral, mais ne compenseront pas la vague de modalités avancées à forte composante de perfusion.

Par Groupe d'Âge : L'Innovation Pédiatrique en Tête

Les adultes représentent les deux tiers du marché des thérapeutiques de la leucémie, reflétant une incidence plus élevée de LLC et de LMA chez les patients plus âgés. Cependant, les volumes pédiatriques — actuellement à 35,20 % et progressant à un rythme de 9,78 % par an — attirent une attention disproportionnée en matière d'innovation. La survie sans maladie de 96 % obtenue avec CAR-T plus blinatumomab dans la LLA pédiatrique à risque standard établit un nouveau référentiel d'efficacité nejm.org. Les incitations réglementaires et le financement philanthropique rationalisent les essais pédiatriques, tandis que la surveillance de la sécurité s'étend sur des décennies, consolidant les responsabilités post-commercialisation à long terme pour les développeurs.

Analyse Géographique

L'Amérique du Nord représentait 43,10 % des revenus mondiaux en 2025, portée par l'adoption précoce, de larges réserves de remboursement et une infrastructure clinique robuste. Les voies d'approbation accélérées compriment les délais de lancement, bien que des pénuries périodiques de chimiothérapie mettent en évidence la fragilité de la chaîne d'approvisionnement. La région reste à l'avant-garde des solutions CAR-T et d'édition génique, assurant un leadership continu du marché des thérapeutiques de la leucémie.

L'Asie-Pacifique enregistre le TCAC le plus rapide à 9,20 % jusqu'en 2031. Les thérapies CAR-T domestiques indiennes à 30 000-50 000 USD élargissent l'éligibilité et préfigurent des avancées plus larges en matière d'accessibilité financière. Les feux verts du Japon pour l'Ezharmia et l'acalabrutinib, et l'amélioration des taux de survie en Chine malgré une augmentation de l'incidence, ajoutent de l'élan. Les pôles de fabrication locaux et les projets pilotes de remboursement soutenus par les gouvernements réduisent les lacunes d'accès, élargissant le marché des thérapeutiques de la leucémie.

L'Europe affiche des gains réguliers à un chiffre, aidée par des délais d'examen harmonisés de l'Agence Européenne des Médicaments et des programmes d'accès précoce panrégionaux. L'Amérique du Sud et le Moyen-Orient & Afrique sont en retrait en raison de contraintes de ressources et d'obstacles liés à la chaîne du froid. Néanmoins, des unités de production modulaires au point de soins et des formulations stables en température promettent de libérer une demande latente au cours de la prochaine décennie, faisant progresser l'empreinte mondiale du marché des thérapeutiques de la leucémie.

Paysage réglementaire

La réglementation des traitements de la leucémie est façonnée par des voies d'examen oncologique accélérées et des contrôles post-commercialisation dans les principales agences, la Food and Drug Administration (FDA) des États-Unis et l'Agence européenne des médicaments (EMA) établissant les normes clés. Aux États-Unis, l'approbation par la FDA de Revuforj (revumenib) en novembre 2024 pour la leucémie aiguë avec translocation KMT2A illustre la manière dont les étiquetages fondés sur la génétique et le développement accéléré sont utilisés pour les populations présentant un besoin médical élevé non satisfait.

En Europe, l'EMA a eu recours à l'autorisation de mise sur le marché conditionnelle pour accélérer l'accès aux thérapies avancées, notamment Autolus Aucatzyl pour la leucémie lymphoblastique aiguë à précurseurs B en rechute ou réfractaire chez l'adulte (autorisation conditionnelle accordée en 2025). Elle délivre également des autorisations de routine pour les génériques hématologiques tels que Nilotinib Accord pour la leucémie myéloïde chronique (2024). Dans toutes les régions, les attentes cliniques et non cliniques sont de plus en plus alignées sur les cadres ICH, notamment l'ICH E8 pour le développement clinique et l'ICH S9 pour l'évaluation non clinique en oncologie, ce qui affecte la conception des essais mondiaux, les dossiers de comparabilité et la gestion des variations de cycle de vie pour les petites molécules, les anticorps et les thérapies cellulaires.

Analyse de la chaîne de valeur

La chaîne de valeur des traitements de la leucémie couvre la découverte et le développement clinique, suivis de la fabrication réglementée du principe actif et des formes galéniques finies pour les petites molécules orales et les injectables stériles. Pour les CAR-T et autres thérapies cellulaires et géniques, la production nécessite des installations et des processus spécialisés, et la commercialisation passe ensuite par des circuits spécialisés vers les hôpitaux et les centres d'oncologie. Les grands innovateurs, notamment Novartis, Bristol Myers Squibb, Roche, AbbVie, Pfizer, Amgen et d'autres, font également appel à des façonniers, des distributeurs spécialisés et des prestataires logistiques tiers qui gèrent la chaîne du froid et d'autres mouvements sensibles au temps pour les produits biologiques et les thérapies cellulaires ; pour de nombreux produits à petites molécules, l'approvisionnement en principe actif reste concentré en Inde et en Chine.

La qualité et la continuité de la fabrication constituent des points de friction majeurs, car les problèmes de qualité réglementaire et les perturbations d'usines peuvent déclencher des pénuries et des pics d'achat qui ajoutent de la volatilité. Des exigences de conformité telles que le Drug Supply Chain Security Act (DSCSA) américain accroissent les exigences de sérialisation et de traçabilité entre partenaires commerciaux. Parallèlement, les actions en matière de résilience de l'approvisionnement et de politique d'accès continuent de façonner la conception des circuits, y compris des mesures américaines telles que le Pediatric Cancer Drug Supply Act de 2024 et des règles de distribution au niveau des États, par exemple l'Arkansas HB 1531 signé en avril 2025 qui restreint la manière dont les fabricants peuvent limiter les réseaux de pharmacies. Pour l'approvisionnement clinique et les études multi-pays, les prestataires logistiques jouent de plus en plus le rôle de nœuds facilitateurs qui simplifient la documentation et la gestion transfrontalière pour les schémas combinés utilisés dans les protocoles de leucémie aiguë.

Paysage Concurrentiel

Le marché des thérapeutiques de la leucémie est modérément concentré. Novartis, Johnson & Johnson et Bristol Myers Squibb détiennent collectivement environ 35 % de part, s'appuyant sur leurs larges portefeuilles et leur portée mondiale. Des innovateurs plus petits tels que Syndax Pharmaceuticals démontrent un potentiel disruptif : le revuménib a généré 20 millions USD lors de son premier trimestre post-lancement, validant une stratégie ciblant des sous-segments définis génétiquement.[3]Syndax Pharmaceuticals, "Syndax annonce l'approbation par la FDA de Revuforj (revuménib), le premier et unique inhibiteur de ménine pour traiter les patients adultes et pédiatriques atteints de leucémie aiguë récidivante ou réfractaire avec une translocation KMT2A," syndax.com

Les partenariats stratégiques dominent le déploiement du capital. La participation d'AstraZeneca dans Cellectis sécurise une capacité allogénique éditée par CRISPR, tandis que l'accord de Kyowa Kirin avec Kura Oncology accélère la commercialisation mondiale de l'inhibiteur de ménine. L'innovation en fabrication reste un facteur de différenciation critique : les entreprises qui s'efforcent de perfectionner les CAR-T prêts à l'emploi et les vecteurs au point de soins cherchent à surmonter les goulots d'étranglement de production qui plafonnent le débit du marché.

Les tactiques concurrentielles intègrent de plus en plus l'identification de cibles guidée par l'IA et les services de diagnostic intégrés, intégrant ainsi le choix thérapeutique dans un parcours patient fluide. Les entreprises qui associent des kits de test à des thérapeutiques correspondantes renforcent la fidélisation, consolidant leur part du marché des thérapeutiques de la leucémie.

Leaders du Secteur des Thérapeutiques de la Leucémie

Amgen Inc.

Bristol-Myers Squibb Company

F. Hoffmann-La Roche Ltd

Novartis International AG

Sanofi S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un domaine d'opportunité évident est le passage de schémas thérapeutiques fortement axés sur la perfusion vers des schémas entièrement oraux et à site de soins réduit dans la leucémie myéloïde aiguë (LMA), ce qui répond directement aux contraintes d'accès liées au temps de fauteuil, à la capacité hospitalière et à la logistique de la chaîne du froid. En juin 2026, Taiho Oncology a annoncé la publication dans le New England Journal of Medicine des résultats de l'étude ASCERTAIN-V pour un schéma entièrement oral associant décitabine-cédazuridine et venetoclax chez des patients atteints de LMA nouvellement diagnostiquée et non éligibles à un traitement d'induction intensif, soutenant l'élan continu en faveur des combinaisons orales pouvant être utilisées plus largement dans les milieux d'oncologie communautaire.

L'innovation ciblée dans des niches définies génétiquement crée également de nouveaux couloirs concurrentiels, en particulier autour des mécanismes de résistance et des combinaisons de première ligne plus précoces. En avril 2026, la FDA a accordé la désignation de thérapie révolutionnaire (Breakthrough Therapy Designation) à TERN-701 de Terns Pharmaceuticals (un inhibiteur allostérique oral de BCR::ABL1) pour la LMC en phase chronique Ph+ fortement prétraitée. En Europe, plusieurs avis positifs du CHMP, notamment Inaqovi dans la LMA et l'utilisation combinée d'Iclusig dans la LAL Ph+, indiquent une expansion active du cycle de vie d'agents établis vers de nouveaux contextes de première ligne ou de combinaison. Sur le plan des modalités, l'accès et l'adoption des CAR-T sont influencés non seulement par les approbations, mais aussi par la simplification opérationnelle, y compris les modifications d'étiquetage qui réduisent la charge administrative, et par des stratégies de pipeline telles que les approches de dégradation de BTK destinées à traiter la résistance observée avec l'inhibition conventionnelle de BTK dans la LLC.

Développements récents du secteur

- Juin 2026 : Roche a conclu un accord de licence exclusive et de collaboration avec Nurix Therapeutics pour co-développer et co-commercialiser le bexobrutideg (NX-5948), un dégradeur oral ciblé de BTK, notamment dans la leucémie lymphoïde chronique (LLC). L'accord comprenait un paiement initial de 700 millions USD et une valeur totale pouvant atteindre 2,3 milliards USD, soulignant la volonté des grands laboratoires pharmaceutiques de payer pour des mécanismes de nouvelle génération visant la résistance aux inhibiteurs de BTK établis.

- Mars 2025 : Bristol Myers Squibb a annoncé des mises à jour d'étiquetage approuvées par la FDA américaine supprimant les programmes de stratégie d'évaluation et d'atténuation des risques (REMS) pour Breyanzi (lisocabtagene maraleucel) dans l'ensemble de ses indications en lymphome. Des exigences REMS allégées réduisent les contraintes opérationnelles pour les sites de traitement, favorisant un déploiement plus large des CAR-T au-delà des plus grands centres académiques.

- Novembre 2024 : la FDA approuve Revuforj (revumenib) pour la leucémie aiguë avec translocation KMT2A. Cette approbation illustre comment l'extension d'étiquetage fondée sur la génétique et le développement accéléré peuvent atteindre des populations présentant un besoin médical élevé non satisfait. Elle renforce également le rôle des approches ciblées et de précision dans le traitement de première ligne de la leucémie.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur mondiale des traitements utilisés pour traiter la leucémie sous ses formes aiguës et chroniques, comptabilisée comme ventes de médicaments en valeur dans les principaux milieux de soins et circuits de distribution.

Exclusions du périmètre : ce dimensionnement ne comptabilise pas les tests diagnostiques, les transfusions et soins de soutien, la prophylaxie anti-infectieuse, ni les services de greffe de cellules souches.

Aperçu de la segmentation

- Par Type de Traitement

- Chimiothérapie

- Immunothérapie

- Thérapie Ciblée

- Thérapie par Cellules CAR-T

- Thérapie Génique

- Transplantation de Cellules Souches

- Autres Types de Traitement

- Par Type de Leucémie

- Leucémie Lymphoblastique Aiguë

- Leucémie Myéloïde Aiguë

- Leucémie Lymphocytaire Chronique

- Leucémie Myéloïde Chronique

- Autres Types de Leucémie

- Par Modalité Thérapeutique

- Médicaments à Petites Molécules

- Anticorps Monoclonaux

- Thérapies par Cellules CAR-T

- Thérapies Géniques

- Anticorps Bispécifiques

- Thérapies à Base d'ARN

- Autres Modalités

- Par Voie d'Administration

- Orale

- Intraveineuse

- Sous-cutanée

- Autres Voies

- Par Groupe d'Âge

- Pédiatrique (< 14 ans)

- Adulte (15-64 ans)

- Gériatrique (65 ans et plus)

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a été utilisé pour établir le contexte de la maladie et du traitement de la leucémie, puis pour constituer un bassin de demande homogène pouvant être modélisé de manière cohérente entre les régions. Nous avons examiné des références de santé publique et d'épidémiologie telles que les publications de l'OMS, les registres nationaux du cancer et les portails de surveillance (y compris SEER), les revues d'oncologie à comité de lecture et les recommandations de traitement d'organismes tels que le NCCN et l'ESMO.

Du côté du marché, les signaux de tarification et d'accès ont été vérifiés à l'aide de sources telles que les étiquetages publics et les approbations de la FDA et de l'EMA, les références de passation de marchés publics et de remboursement lorsqu'elles étaient disponibles, les rapports annuels et présentations aux investisseurs des entreprises, ainsi que la couverture presse et de conférences fiables. Nous avons également utilisé des abonnements payants pour l'intelligence financière des entreprises, les brevets et les indicateurs commerciaux au niveau des expéditions afin de tester la robustesse des hypothèses lorsque la divulgation publique était limitée. Ces exemples ne sont pas exhaustifs, et nous avons consulté d'autres sources pour collecter, valider et clarifier les données utilisées dans le modèle.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la vérification croisée des bassins de patients traités, de l'évolution du mix thérapeutique dans le temps et des fourchettes de prix réalistes, puis sur l'affinement des hypothèses que la recherche documentaire ne pouvait pas confirmer. Nous avons échangé avec un panel de cliniciens, de parties prenantes de pharmacie hospitalière et de formulaire, de payeurs et de distributeurs, ainsi que d'équipes de commercialisation et d'accès au marché. La couverture s'est étendue à l'APAC, à l'EMEA et aux Amériques, de sorte que les schémas de pratique régionaux n'ont pas été généralisés au-delà du contexte cité.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 32 % | Directions générales (CXO) : 14 % | APAC : 41 % |

| Rang intermédiaire : 54 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 36 % |

| Acteurs plus petits : 14 % | Managers : 46 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été élaboré à l'aide d'une reconstruction descendante de la demande, où l'incidence et la prévalence par type de leucémie ont été traduites en un bassin de patients traités, puis mises en correspondance avec l'utilisation thérapeutique par ligne de traitement et par milieu de soins. Pour maintenir des totaux réalistes, les résultats ont été corroborés par des approximations ascendantes sélectives, y compris des points de prix échantillonnés pour les marques et les génériques, des schémas typiques de durée de posologie, et des vérifications de circuits sur l'utilisation des thérapies dans les principaux marchés.

Les données d'entrée du modèle qui ont fait bouger les prévisions (à titre illustratif, non exhaustif) comprenaient la répartition par âge et les taux de rechute affectant le nombre de débuts de traitement, le calendrier d'adoption des modalités plus récentes telles que les immunothérapies à base cellulaire, les évolutions de parts entre les thérapies ciblées orales et les schémas perfusés, ainsi que l'évolution attendue des prix autour de la perte d'exclusivité et des appels d'offres. Lorsqu'un pays présentait des lacunes dans le détail de l'utilisation, nous les avons comblées à l'aide d'analogues régionaux présentant des parcours de recommandations et des niveaux d'accès similaires, puis ajustées en fonction des retours d'experts sur les pratiques locales.

Les prévisions ont été élaborées à l'aide d'une analyse de scénarios ancrée sur les tendances épidémiologiques, les extensions d'étiquetage attendues et les contraintes d'accès des payeurs, puis ajustées à l'aide des retours primaires sur la rapidité des changements dans les cliniques réelles. La croissance a également été vérifiée par rapport aux volumes de patients implicites et à un mix thérapeutique plausible, de sorte que la prévision ne repose pas sur une seule variable agressive.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été vérifiés par rapport à des signaux indépendants tels que les totaux épidémiologiques, les schémas d'adoption par classe thérapeutique et l'orientation des revenus déclarés avant acceptation. Lorsque des écarts apparaissaient, les hypothèses étaient réexaminées, les valeurs aberrantes étaient étudiées, et des appels de suivi étaient déclenchés pour confirmer si le facteur en cause était l'accès, la tarification ou un changement de mix.

Un examen analytique en plusieurs étapes a été appliqué afin que les calculs, les conversions d'unités et les agrégations régionales soient vérifiés avant validation finale. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des approbations majeures, des mesures de sécurité ou des changements de prix notables. Avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent la vision la plus actuelle possible.

Comparaison du dimensionnement du marché mondial des traitements de la leucémie par Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour les traitements de la leucémie diffèrent souvent, même lorsqu'elles semblent décrire le même espace commercial, car le bassin de revenus comptabilisé n'est pas défini de la même manière. Les différences proviennent généralement de ce qui est inclus comme revenu thérapeutique, de l'année de référence utilisée, et de la rapidité à laquelle les changements de mix sont supposés se produire.

Les fourchettes de prix observées à partir des étiquetages publics, combinées au bassin de patients traités impliqué par l'épidémiologie des registres du cancer et la validation clinique, servent de vérifications qui maintiennent Mordor Intelligence concentré uniquement sur les ventes de médicaments, à l'écart des coûts liés aux diagnostics et aux soins de soutien que certains résumés peuvent inclure dans leurs totaux.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 23,56 milliards USD (2026) | |

| Cabinet de conseil mondial A | 25,67 milliards USD (2026) | Reflète souvent une frontière de revenus plus large où la valeur thérapeutique est mêlée à des coûts de soins connexes ou à une définition de circuit plus étendue, et la tarification est reportée avec moins d'ajustements d'accès au niveau des pays. |

| Cabinet de conseil régional B | 18,90 milliards USD (2024) | Utilise une année de référence antérieure et applique généralement une adoption prudente pour les modalités plus récentes, ce qui peut sous-estimer les classes thérapeutiques à forte croissance et retarder les effets des changements de mix dans le total. |

L'écart entre les trois chiffres s'explique principalement par les choix de périmètre et d'année de référence, suivis de la rapidité à laquelle le mix thérapeutique et les prix sont autorisés à évoluer. En maintenant le modèle ancré sur les patients traités et la tarification thérapeutique observable, puis en validant les hypothèses de mix par le biais d'entretiens, l'estimation reste traçable à des données d'entrée claires et à des étapes reproductibles.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des thérapeutiques de la leucémie ?

Le marché des thérapeutiques de la leucémie a généré 23,56 milliards USD en 2026 et devrait atteindre 32,46 milliards USD d'ici 2031 à un TCAC de 6,62 %.

Quel type de traitement connaît la croissance la plus rapide ?

La thérapie par cellules CAR-T affiche le TCAC le plus élevé à 16,35 % jusqu'en 2031, portée par les extensions d'indications et l'amélioration des données de sécurité.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique mène la croissance régionale avec un TCAC de 9,20 %, soutenue par une fabrication CAR-T à moindre coût et l'expansion des dispositifs de remboursement.

Comment les coûts élevés des thérapies sont-ils pris en charge ?

La production locale en Inde et en Chine, ainsi que les plateformes allogéniques émergentes, réduisent les prix des CAR-T jusqu'à 90 %, élargissant l'accès des patients.

Quel rôle jouent les inhibiteurs de ménine ?

Les inhibiteurs de ménine tels que le revuménib représentent une nouvelle classe ciblant la leucémie avec réarrangement KMT2A, offrant une rémission complète de 21 % dans les cas réfractaires et stimulant de nouveaux investissements dans le pipeline.

Dernière mise à jour de la page le: