Taille et Part du Marché des Services de Pharmacocinétique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

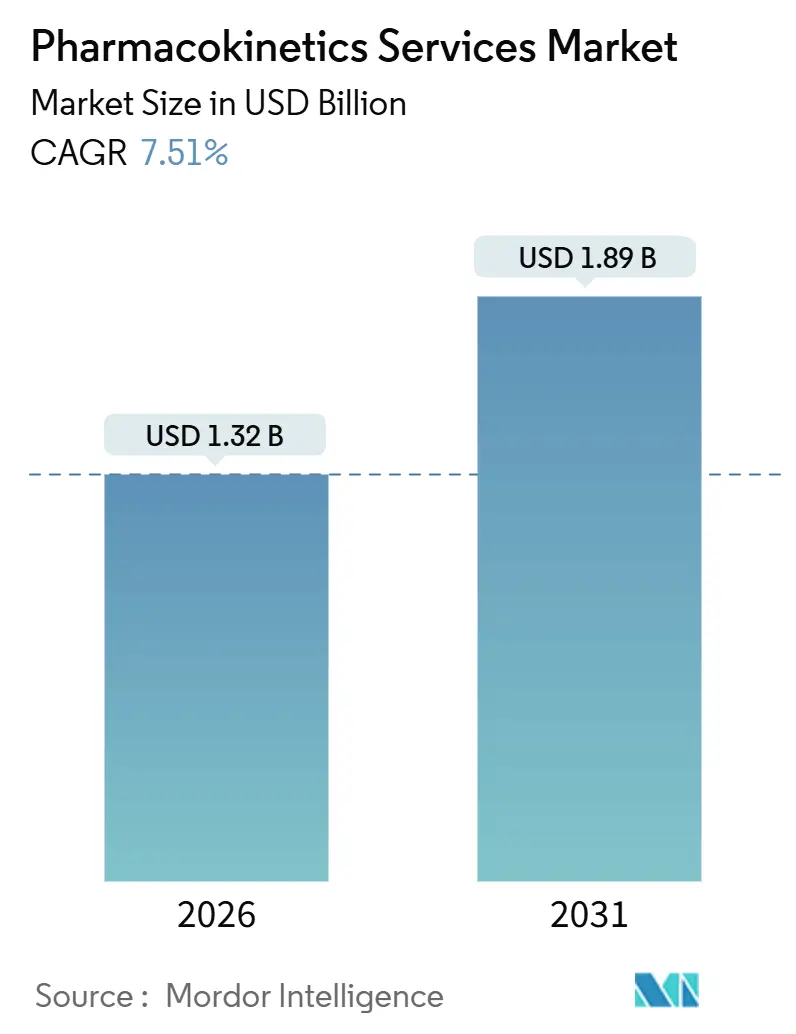

| Taille du Marché (2026) | 1.32 Milliards de dollars |

| Taille du Marché (2031) | 1.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.51% CAGR |

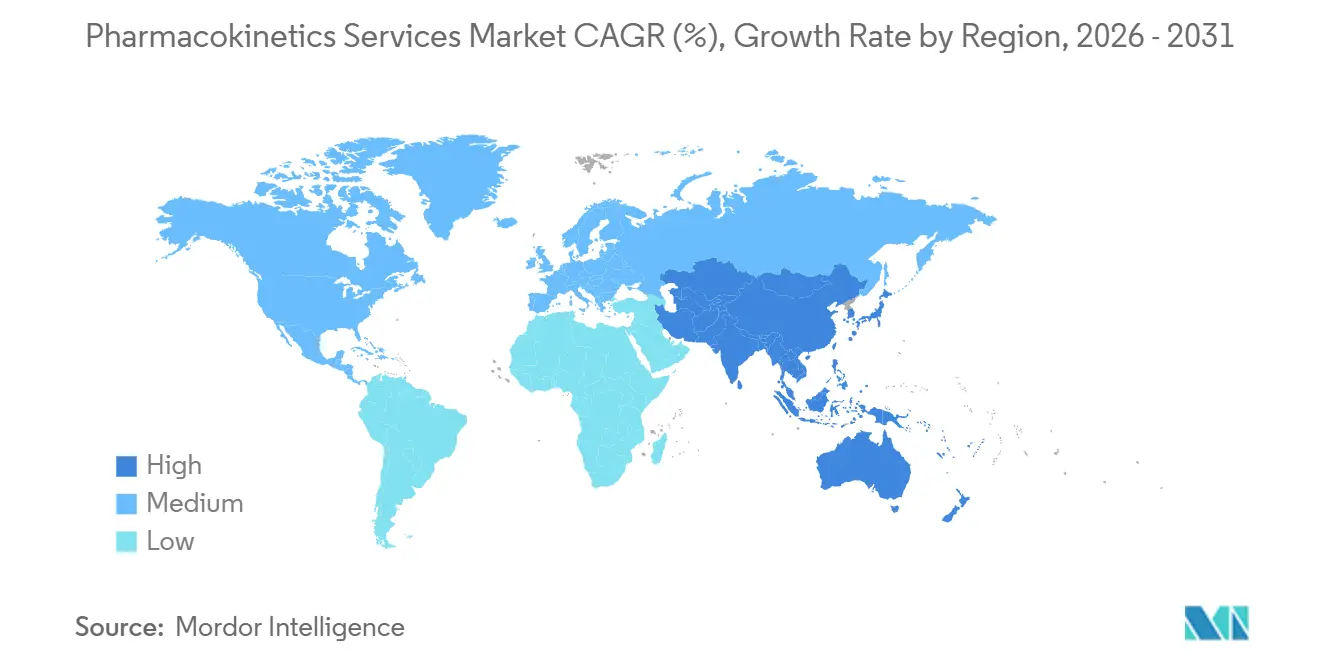

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Pharmacocinétique par Mordor Intelligence

La taille du Marché des Services de Pharmacocinétique est estimée à 1,32 milliard USD en 2026, et devrait atteindre 1,89 milliard USD d'ici 2031, à un TCAC de 7,51 % au cours de la période de prévision (2026-2031).

La dynamique est portée par le virage des commanditaires vers le développement médicamenteux guidé par la modélisation, l'adoption rapide des plateformes de collaboration en nuage et l'utilisation de systèmes organes-sur-puce qui raccourcissent les délais précliniques. Les grandes entreprises pharmaceutiques continuent d'externaliser les bioanalyses de routine tout en réservant leurs capitaux à la découverte fondamentale, et les petites biotechs se tournent vers des forfaits à prix fixe et à service complet qui compriment les cycles de contractualisation. L'intensité concurrentielle est accrue par les fournisseurs axés sur les logiciels qui intègrent l'IA dans les flux de travail de pharmacocinétique de population, et par les ORC mondiaux qui étendent leurs laboratoires certifiés BPL en Asie pour capter la demande sensible aux coûts. La convergence réglementaire entre la FDA et l'EMA autour de la pharmacologie quantitative accélère davantage l'adoption de services de pharmacocinétique de bout en bout capables de résister aux inspections multirégionales.

Principaux Enseignements du Rapport

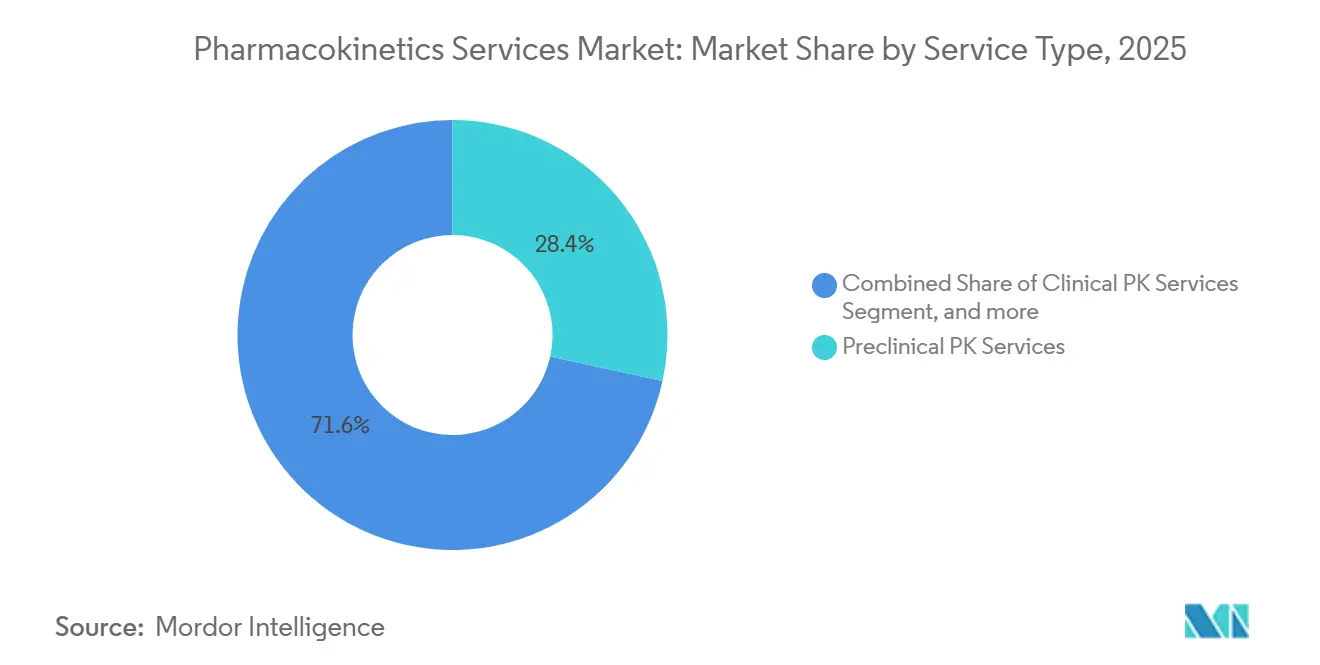

- Par type de service, les services de pharmacocinétique préclinique détenaient 28,43 % de la part du marché des services de pharmacocinétique en 2025, tandis que les services bioanalytiques devraient se développer à un TCAC de 9,54 % jusqu'en 2031.

- Par type de médicament, les petites molécules représentaient 57,54 % du chiffre d'affaires en 2025, tandis que les grandes molécules devraient croître à un TCAC de 9,32 % jusqu'en 2031.

- Par phase d'étude, les travaux post-approbation et de gestion du cycle de vie progressent à un TCAC de 9,67 %, dépassant les activités des Phases I à III, qui ont contribué à 29,64 % du chiffre d'affaires en 2025.

- Par aire thérapeutique, l'oncologie a généré 32,76 % du chiffre d'affaires en 2025, mais les maladies infectieuses sont en passe d'atteindre un TCAC de 10,67 % grâce aux programmes de résistance aux antimicrobiens.

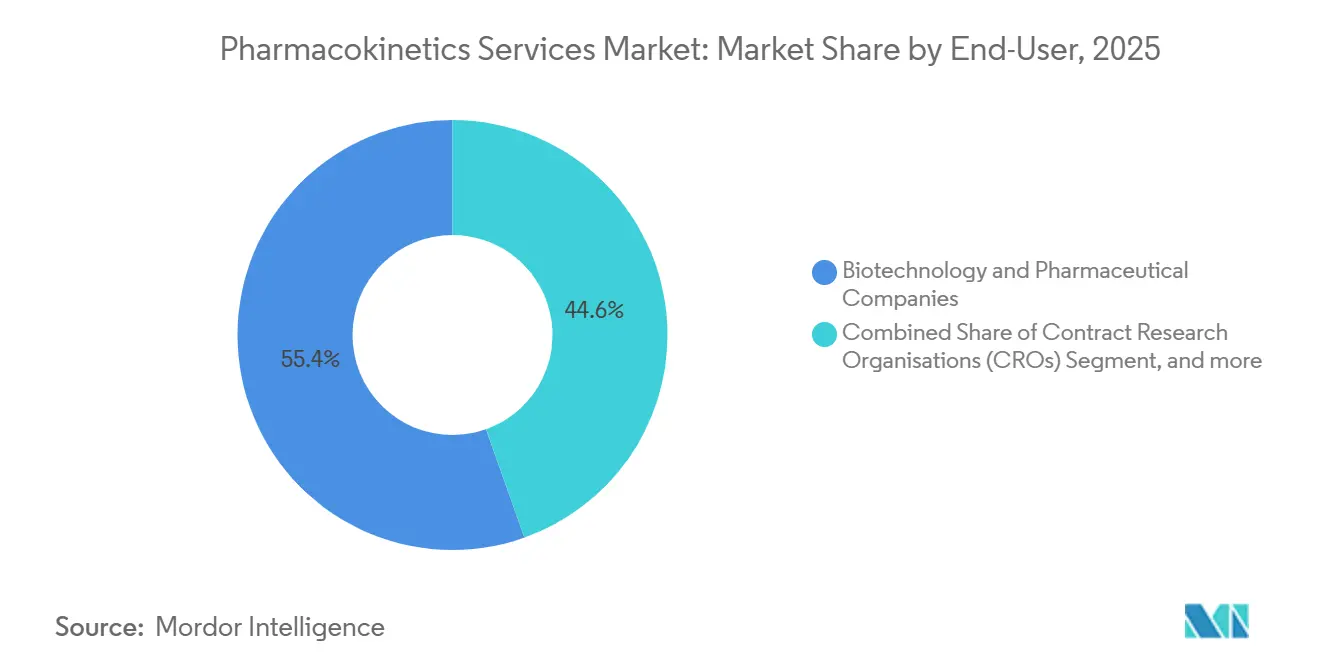

- Par utilisateur final, les organisations de recherche contractuelle ont enregistré la croissance la plus rapide avec un TCAC de 10,54 %, bien que les entreprises de biotechnologie et pharmaceutiques aient encore représenté 55,43 % des dépenses en 2025.

- Par géographie, l'Asie-Pacifique devrait mener l'expansion avec un TCAC de 8,54 % jusqu'en 2031, malgré la part de l'Amérique du Nord représentant 42,65 % du chiffre d'affaires en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Services de Pharmacocinétique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation des Dépenses de R&D Biopharmaceutique | +1.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Augmentation du Volume des Essais Cliniques dans le Monde | +1.5% | Mondial, avec accélération en APAC | Court terme (≤ 2 ans) |

| Virage vers les Mandats de Développement Médicamenteux Guidé par la Modélisation | +2.1% | Amérique du Nord et Europe, avec répercussions en APAC | Long terme (≥ 4 ans) |

| Adoption des Systèmes Microphysiologiques pour le Criblage Précoce de la Pharmacocinétique | +0.9% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Préférence Croissante pour l'Externalisation parmi les Petites Biotechs | +1.4% | Mondial, concentré en Amérique du Nord | Court terme (≤ 2 ans) |

| Plateformes de Données de Pharmacocinétique en Nuage Permettant la Collaboration en Temps Réel | +0.8% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des Dépenses de R&D Biopharmaceutique

Les dépenses mondiales de R&D pharmaceutique ont dépassé 240 milliards USD en 2025 et s'orientent vers les biologiques et les médicaments de précision qui nécessitent des packages de pharmacocinétique complexes. Les orientations de la FDA en matière de pharmacocinétique de population exigent une modélisation exposition-réponse, incitant les commanditaires à allouer davantage de budget aux modélisations externes et aux dosages à haut débit. Les grandes entreprises ont signalé une croissance à deux chiffres des dépenses externalisées en pharmacocinétique dans leurs rapports de 2025, privilégiant les coûts variables aux effectifs internes. Des budgets plus importants soutiennent également l'adoption des systèmes organes-sur-puce, contribuant à remplacer certaines études animales. Le cycle se renforce — des services de pharmacocinétique de qualité supérieure réduisent l'attrition en phase avancée et libèrent des capitaux pour des actifs supplémentaires dans le pipeline.

Augmentation du Volume des Essais Cliniques dans le Monde

ClinicalTrials.gov recensait plus de 480 000 études actives fin 2025, en hausse de 12 % par rapport à 2023, et chaque étude comprend plusieurs points de prélèvement pharmacocinétique, ce qui accroît la demande en laboratoire. Les orientations de l'EMA sur les essais adaptatifs encouragent la surveillance pharmacocinétique en temps réel, augmentant le nombre d'échantillons par protocole[1]Agence Européenne des Médicaments, "Document de Réflexion sur les Voies Adaptatives," ema.europa.eu. L'Asie a représenté 28 % des nouveaux démarrages d'essais en 2025, orientant la capacité bioanalytique vers Shanghai, Hyderabad et Séoul. Les conceptions décentralisées ajoutent une complexité d'expédition et favorisent les fournisseurs disposant de flux de travail validés en chaîne du froid et en sang séché. Un recrutement plus rapide et des données plus riches augmentent ensemble le volume et la valeur des contrats de pharmacocinétique externalisés.

Virage vers les Mandats de Développement Médicamenteux Guidé par la Modélisation

La FDA a enregistré 217 demandes de commanditaires pour son Programme de Réunions Appariées sur le Développement Médicamenteux Guidé par la Modélisation d'ici septembre 2025, confirmant que la pharmacologie quantitative est désormais courante. Les orientations provisoires soulignent l'utilisation de modèles à base physiologique pour le dosage pédiatrique et les prédictions d'interactions médicamenteuses, et l'EMA a publié un document conceptuel complémentaire qui réduit les divergences régionales. Les ORC capables d'exécuter des modèles NONMEM et Monolix facturent des tarifs premium, tandis que les laboratoires purement bioanalytiques subissent des pressions à moins qu'ils ne s'associent à des fournisseurs de logiciels. Les commanditaires adoptant le développement médicamenteux guidé par la modélisation tôt rapportent des réductions de 15 à 20 % de la taille des échantillons en Phase II et des délais accélérés. Ces incitations réglementaires continuent d'élargir le marché adressable des services de pharmacocinétique.

Adoption des Systèmes Microphysiologiques pour le Criblage Précoce de la Pharmacocinétique

La Loi de Modernisation de la FDA 2.0 a éliminé les tests obligatoires sur les animaux pour certaines demandes d'autorisation d'essai clinique en 2024, catalysant l'adoption de dispositifs foie-, rein- et intestin-sur-puce. Les premières données montrent une précision de 80 à 85 % pour les prédictions de clairance humaine, comparable à la mise à l'échelle allométrique mais obtenue plus rapidement. Des partenariats tels que ceux de Certara et Emulate permettent aux données des puces d'alimenter directement les simulateurs de pharmacocinétique à base physiologique, répondant aux questions de dosage avant l'inclusion des premiers sujets humains. Les commanditaires poursuivant des actifs pour maladies rares trouvent cette approche particulièrement précieuse car les échantillons de patients sont rares. Bien que les orientations de l'EMA soient en retard sur celles de la FDA, les avantages en termes de coûts et d'éthique maintiennent la dynamique.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé des Études de Pharmacocinétique Avancées et des Infrastructures | -1.2% | Mondial, le plus aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de Talents Qualifiés en Modélisation Pharmacocinétique | -0.9% | Mondial, le plus sévère en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Normes de Données Bioanalytiques Fragmentées Limitant l'Interopérabilité | -0.6% | Mondial, avec un impact accru sur les essais interrégionaux | Moyen terme (2 à 4 ans) |

| Charges Croissantes de Conformité en Matière de Protection des Données dans les Essais Multirégionaux | -0.5% | Europe, APAC, et toute étude impliquant des lois similaires au RGPD | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Études de Pharmacocinétique Avancées et des Infrastructures

La construction d'un laboratoire bioanalytique BPL avec des plateformes LC-MS/MS peut coûter plus de 5 millions USD, ce qui dissuade les nouveaux entrants. La validation d'un seul dosage coûte souvent 100 000 USD, un obstacle pour les biotechs financées par capital-risque. Les pressions sur les prix poussent certains commanditaires vers des laboratoires asiatiques qui facturent 40 à 50 % moins cher, mais les préoccupations concernant l'intégrité des données et la protection de la propriété intellectuelle maintiennent les programmes à haute valeur ajoutée dans les installations occidentales. Les exigences réglementaires pour une validation complète signifient que les commanditaires ne peuvent pas abandonner les flux de travail traditionnels en cours de programme. Il en résulte un marché bifurqué où les fournisseurs établis maintiennent leur pouvoir de fixation des prix.

Pénurie de Talents Qualifiés en Modélisation Pharmacocinétique

Les enquêtes sectorielles dénombrent moins de 3 000 pharmacocinéticiens seniors dans le monde capables de diriger des analyses de population de niveau réglementaire, tandis que les universités diplôment environ 200 nouveaux docteurs par an[2]Certara, "Enquête 2025 sur les Effectifs en Pharmacologie Quantitative," certara.com. Le rapport 2025 de Certara a montré une augmentation de 22 % des salaires pour les modélisateurs expérimentés, soulignant le déséquilibre entre l'offre et la demande. Les ORC en Asie-Pacifique relocalisent fréquemment des experts d'Amérique du Nord ou d'Europe ou financent de longs apprentissages, prolongeant les délais de montée en compétence. Les plateformes en nuage automatisent les tâches de routine, mais les régulateurs exigent toujours une supervision humaine, limitant la scalabilité. L'écart de talents augmente donc les coûts des projets et peut retarder les démarrages d'études.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Essor des Services Bioanalytiques sur la Complexité des Dosages

Les tests bioanalytiques représentaient la plus grande part du marché des services de pharmacocinétique en 2025 et sont en voie d'atteindre un TCAC de 9,54 % jusqu'en 2031, les commanditaires recherchant une quantification sub-picogramme pour les nouveaux biologiques. Les travaux de pharmacocinétique préclinique ont conservé 28,43 % du chiffre d'affaires, mais la croissance est plus lente car les criblages ADME automatisés banalisent les dosages de routine. Les services de conseil et de modélisation, bien que plus modestes, commandent des honoraires premium car les régulateurs attendent des rapports de pharmacocinétique de population avec chaque soumission complexe. Les laboratoires investissent dans la spectrométrie de masse à haute résolution, l'enrichissement par immunoaffinité et les pipelines de données automatisés qui se connectent directement aux plateformes en nuage, permettant un délai d'exécution quasi en temps réel.

Les dosages de pharmacocinétique clinique restent essentiels dans les essais des Phases I à III, mais les marges se réduisent lorsque les plateformes automatisées traitent les travaux à haut débit sur les petites molécules. Les services de soutien réglementaire restent une niche, ancrés par des cabinets de conseil spécialisés qui guident les interactions pré-demande d'autorisation d'essai clinique. Le marché des services de pharmacocinétique pour les services bioanalytiques devrait croître de 280 millions USD d'ici 2031, la demande convergeant vers l'analyse des grandes molécules. Les laboratoires atteignant des limites de quantification sub-picogramme remportent les programmes premiers-en-humain pour les conjugués anticorps-médicament, démontrant le lien entre la sensibilité des dosages et la valeur des contrats.

Par Type de Médicament : La Complexité des Biologiques Entraîne une Tarification Premium

Les petites molécules ont généré 57,54 % du chiffre d'affaires en 2025, grâce au volume des génériques oraux et des reformulations. Les biologiques, y compris les conjugués anticorps-médicament et les thérapies cellulaires, progressent à un TCAC de 9,32 % car le comportement ADME complexe nécessite des modèles à médiation cible et non linéaires. Les orientations sur l'immunogénicité obligent les commanditaires à corréler les anticorps anti-médicament avec l'exposition pharmacocinétique, nécessitant des flux de travail doubles en immunodosage et LC-MS/MS. Les conjugués anticorps-médicament nécessitent des panneaux à triple dosage pour suivre le conjugué intact, l'anticorps total et la charge utile libre, ce qui triple les volumes d'échantillons.

Les programmes de thérapie cellulaire et génique nécessitent l'intégration de la PCR quantitative et de la cytométrie en flux, des domaines où seule une poignée d'ORC disposent de protocoles validés. Par conséquent, les projets biologiques commandent des budgets de développement de méthodes 3 à 5 fois plus élevés, augmentant la taille globale du marché des services de pharmacocinétique malgré un nombre d'études plus faible. Les travaux sur les petites molécules restent stables, mais la pression sur les prix persiste car les tests de bioéquivalence migrent vers des laboratoires asiatiques rentables.

Par Phase d'Étude : Les Travaux Post-Approbation Gagnent du Terrain

Les études des Phases I à III ont généré 29,64 % du chiffre d'affaires en 2025, mais les travaux post-approbation et de cycle de vie progressent le plus rapidement à un TCAC de 9,67 % sur les appels réglementaires pour des données d'exposition en conditions réelles. La pharmacocinétique post-commercialisation soutient les extensions d'étiquetage, les formulations pédiatriques et les engagements de gestion des risques. La pharmacocinétique en phase de découverte est de plus en plus automatisée, réduisant le coût par composé mais augmentant le débit.

Les travaux précliniques sur les animaux sont progressivement déplacés à mesure que les systèmes microphysiologiques se qualifient pour des critères d'évaluation spécifiques, bien qu'un remplacement complet reste à plusieurs années. Les commanditaires financent des programmes de pharmacocinétique pluriannuels pour défendre leurs parts de marché, offrant aux ORC des flux de revenus prévisibles. La part du marché des services de pharmacocinétique pour les études post-approbation pourrait atteindre deux chiffres d'ici 2031 à mesure que les exigences en matière de données probantes en conditions réelles se resserrent.

Par Utilisateur Final : Les ORC Émergent comme Acheteurs et Fournisseurs Doubles

Les entreprises de biotechnologie et pharmaceutiques ont encore acheté 55,43 % des services en 2025, mais les ORC ont affiché la croissance la plus élevée, augmentant de 10,54 % annuellement car ils consomment et revendent à la fois la capacité pharmacocinétique. Les instituts académiques et gouvernementaux exploitent les subventions publiques pour les programmes sur les maladies négligées, générant une demande de niche mais stratégique.

La consolidation des ORC s'accélère, produisant des offres intégrées qui associent la gestion des sites à l'expertise en pharmacocinétique. Les laboratoires spécialisés survivent en se concentrant sur les dosages biologiques ultra-sensibles ou des aires thérapeutiques spécifiques telles que la thérapie génique. Le secteur des services de pharmacocinétique présente donc une structure en haltère : quelques ORC mondiaux à service complet d'un côté et de nombreux spécialistes techniques de l'autre.

Par Aire Thérapeutique : Les Maladies Infectieuses s'Accélèrent sous l'Urgence de la Résistance aux Antimicrobiens

L'oncologie a conservé 32,76 % du chiffre d'affaires en 2025, portée par les études de pénétration tumorale pour les agents d'immuno-oncologie. Les travaux sur les maladies infectieuses croissent à un TCAC de 10,67 % en raison des initiatives de résistance aux antimicrobiens, les modèles d'infection à fibre creuse étant désormais standard pour les études d'optimisation des doses. Les programmes du système nerveux central nécessitent des dosages validés du liquide céphalorachidien, permettant à seulement quelques laboratoires de concourir, ce qui soutient une tarification premium.

Les programmes cardiovasculaires créent une demande de base stable grâce aux tests obligatoires d'interactions médicamenteuses. Le marché des services de pharmacocinétique pour les maladies infectieuses devrait doubler d'ici 2031 si le financement des agents pathogènes prioritaires se poursuit. L'oncologie reste le plus grand bassin de revenus, mais les barrières techniques dans le système nerveux central et les maladies infectieuses offrent des marges plus élevées.

Analyse Géographique

L'Amérique du Nord a capté 42,65 % du chiffre d'affaires de 2025 grâce au leadership de la FDA dans le développement médicamenteux guidé par la modélisation, à la densité des sièges sociaux pharmaceutiques et à l'infrastructure de premier rang des ORC. Les commanditaires effectuent souvent des travaux pharmacocinétiques pivots dans la région pour s'aligner tôt avec les évaluateurs et obtenir des cycles de retour d'information plus courts. L'Europe se classe deuxième, aidée par les cadres coordonnés de l'EMA et un vivier profond de talents académiques qui alimentent les équipes de modélisation des ORC. La Suisse et les pays nordiques surpassent leur taille grâce à des incitations ciblées dans les sciences de la vie.

L'Asie-Pacifique est en passe d'atteindre un TCAC de 8,54 % jusqu'en 2031, les commanditaires migrant leurs essais vers la Chine, l'Inde, le Japon et la Corée du Sud, où les coûts par patient sont 40 à 60 % inférieurs à ceux de l'Amérique du Nord. Le régulateur chinois accepte désormais les données cliniques étrangères, réduisant les travaux pharmacocinétiques en double, tandis que les ORC indiens investissent massivement dans des flottes LC-MS/MS. Le Japon maintient des normes bioanalytiques strictes, accordant à ses ORC une crédibilité malgré des coûts de main-d'œuvre plus élevés. Les garanties de propriété intellectuelle et le patchwork de protection des données restent des obstacles, mais les avantages en termes de coûts sont durables.

L'Amérique latine, le Moyen-Orient et l'Afrique restent plus modestes mais présentent un potentiel ciblé. Les nations du Golfe financent des clusters de sciences de la vie pour diversifier leurs économies, attirant des hubs régionaux d'ORC. Les règles simplifiées de bioéquivalence du Brésil stimulent la demande de services de pharmacocinétique pour les médicaments génériques, et les fournisseurs argentins exploitent leur personnel bilingue pour remporter des contrats transfrontaliers. Collectivement, ces régions offrent des populations naïves aux traitements et des régulateurs ouverts aux données pharmacocinétiques étrangères, réduisant les coûts de développement mondial.

Paysage Concurrentiel

Le marché des services de pharmacocinétique reste modérément fragmenté : les cinq premiers fournisseurs — Certara, Charles River, Labcorp, Eurofins et IQVIA — représentaient environ 38 % du chiffre d'affaires en 2025. Les ORC intégrés se concurrencent sur l'étendue et la responsabilité d'un fournisseur unique, tandis que les laboratoires spécialisés se différencient par la sensibilité des dosages et l'expertise dans les aires thérapeutiques. Les acteurs axés sur les logiciels monétisent les plateformes de modélisation en nuage qui soulagent le goulot d'étranglement des talents.

La consolidation a pris de l'ampleur en 2025 : Eurofins a acquis BioTox Sciences pour étendre sa portée préclinique en Amérique du Nord, et Labcorp a lancé un laboratoire à Hyderabad pour marier les normes de qualité occidentales aux structures de coûts asiatiques. Certara a acquis une startup d'IA pour automatiser la sélection des covariables, signalant un pivot vers la modélisation améliorée par l'apprentissage automatique. Les opportunités d'espaces blancs se concentrent sur les flux de travail hybrides puce organe plus pharmacocinétique à base physiologique, la surveillance pharmacocinétique en conditions réelles dans les essais décentralisés et la construction de modèles augmentée par l'IA.

La conformité réglementaire sert de fossé ; les laboratoires passant les inspections de la FDA sans observations obtiennent une tarification premium. Les commanditaires auditent de plus en plus les sous-traitants pour atténuer le risque de conformité, créant des barrières à l'entrée. Malgré la consolidation, il reste de la place pour des spécialistes de niche dans les dosages de thérapie génique, d'ARN et de radiopharmaceutiques, où les méthodes validées sont rares et le pouvoir de fixation des prix est élevé.

Leaders du Secteur des Services de Pharmacocinétique

Certara L.P.

Charles River Laboratories International Inc.

Eurofins Scientific SE

IQVIA

Labcorp Drug Development

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Certara, Inc., l'un des leaders mondiaux du développement médicamenteux guidé par la modélisation, a annoncé le lancement des Rapports de Pharmacocinétique par IA, un module alimenté par l'IA au sein de sa suite Phoenix Cloud qui automatise la génération de rapports de pharmacocinétique et de toxicocinétique. Cette nouvelle fonctionnalité convertit les tableaux, figures et listes en rapports préliminaires entièrement formatés — réduisant un processus qui prend souvent des jours ou des semaines à quelques minutes.

- Janvier 2026 : Syngene International, une organisation mondiale de recherche, développement et fabrication contractuels, a prolongé sa collaboration stratégique de longue date avec Bristol Myers Squibb jusqu'en 2035. L'accord élargi étend la portée des services intégrés tout au long du cycle de vie du développement médicamenteux, couvrant la découverte (chimie, biologie, métabolisme des médicaments et pharmacocinétique), les sciences translationnelles, le développement et la fabrication pharmaceutiques, les essais cliniques, les données et les services de technologie de l'information pour permettre une progression transparente de la recherche à la commercialisation.

- Août 2025 : La société de biotechnologie Creative Bioarray a lancé des services de criblage ADME à haut débit pour aider les chercheurs à identifier plus rapidement les candidats principaux présentant des profils ADME favorables. Le service de criblage de l'entreprise combine une plateforme expérimentale automatisée et intelligente avec des outils avancés d'analyse bioinformatique.

Portée du Rapport sur le Marché Mondial des Services de Pharmacocinétique

Selon la portée du rapport, les services de pharmacocinétique impliquent l'analyse de la façon dont les médicaments sont absorbés, distribués, métabolisés et excrétés dans l'organisme pour assurer un développement médicamenteux et un dosage optimaux. Ces services comprennent les tests bioanalytiques, la conception d'études et la modélisation des données pour soutenir l'approbation réglementaire. Ils sont essentiels pour comprendre le comportement et la sécurité des médicaments dans les phases précliniques et cliniques.

Le Marché des Services de Pharmacocinétique est Segmenté par Type de Service (Services de Pharmacocinétique Préclinique, Services de Pharmacocinétique Clinique, Services Bioanalytiques, Services de Conseil et de Modélisation, et Services de Soutien Réglementaire), Type de Médicament (Petites Molécules et Grandes Molécules), Phase d'Étude (Découverte, Préclinique, Phase Clinique I à III, et Post-Approbation et Gestion du Cycle de Vie), Utilisateur Final (Entreprises de Biotechnologie et Pharmaceutiques, ORC, Instituts Académiques et Gouvernementaux, et Autres Utilisateurs Finaux), Aire Thérapeutique (Oncologie, Système Nerveux Central, Cardiovasculaire, Maladies Infectieuses, et Autres), et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Services de Pharmacocinétique Préclinique |

| Services de Pharmacocinétique Clinique |

| Services Bioanalytiques |

| Services de Conseil et de Modélisation |

| Services de Soutien Réglementaire |

| Petites Molécules |

| Grandes Molécules (Biopharmaceutiques) |

| Découverte |

| Préclinique |

| Clinique (Phase I-III) |

| Post-Approbation et Gestion du Cycle de Vie |

| Entreprises de Biotechnologie et Pharmaceutiques |

| Organisations de Recherche Contractuelle (ORC) |

| Instituts de Recherche Académiques et Gouvernementaux |

| Autres Utilisateurs Finaux |

| Oncologie |

| Troubles du Système Nerveux Central |

| Maladies Cardiovasculaires |

| Maladies Infectieuses |

| Autres Aires Thérapeutiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Service | Services de Pharmacocinétique Préclinique | |

| Services de Pharmacocinétique Clinique | ||

| Services Bioanalytiques | ||

| Services de Conseil et de Modélisation | ||

| Services de Soutien Réglementaire | ||

| Par Type de Médicament | Petites Molécules | |

| Grandes Molécules (Biopharmaceutiques) | ||

| Par Phase d'Étude | Découverte | |

| Préclinique | ||

| Clinique (Phase I-III) | ||

| Post-Approbation et Gestion du Cycle de Vie | ||

| Par Utilisateur Final | Entreprises de Biotechnologie et Pharmaceutiques | |

| Organisations de Recherche Contractuelle (ORC) | ||

| Instituts de Recherche Académiques et Gouvernementaux | ||

| Autres Utilisateurs Finaux | ||

| Par Aire Thérapeutique | Oncologie | |

| Troubles du Système Nerveux Central | ||

| Maladies Cardiovasculaires | ||

| Maladies Infectieuses | ||

| Autres Aires Thérapeutiques | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quel chiffre d'affaires est prévu pour le marché des services de pharmacocinétique en 2031 ?

Le marché devrait atteindre 1,89 milliard USD d'ici 2031 compte tenu de sa trajectoire de TCAC de 7,51 %.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait mener avec un TCAC de 8,54 %, portée par la migration des essais cliniques et l'expansion de la capacité BPL.

Pourquoi les services bioanalytiques croissent-ils plus vite que les autres types de services ?

Les commanditaires ont besoin de dosages ultra-sensibles pour les biologiques et les thérapies géniques, poussant le chiffre d'affaires bioanalytique à un TCAC de 9,54 %.

Comment le développement médicamenteux guidé par la modélisation influence-t-il la demande de services ?

Les mandats réglementaires pour la pharmacologie quantitative augmentent l'engagement précoce des cabinets de conseil en pharmacocinétique, stimulant la demande de packages de modélisation et de simulation.

Quel facteur freine le plus les nouveaux entrants ?

L'exigence en capital de 5 millions USD pour les laboratoires BPL et les coûts élevés des instruments dissuadent de nombreux entrants potentiels.

Quelle aire thérapeutique offre le plus grand potentiel de croissance ?

Les maladies infectieuses affichent un TCAC de 10,67 % en raison des initiatives mondiales de résistance aux antimicrobiens qui reposent sur un dosage optimisé par la pharmacocinétique et la pharmacodynamie.

Dernière mise à jour de la page le: