Taille et part du marché des thérapeutiques des infections hospitalières

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

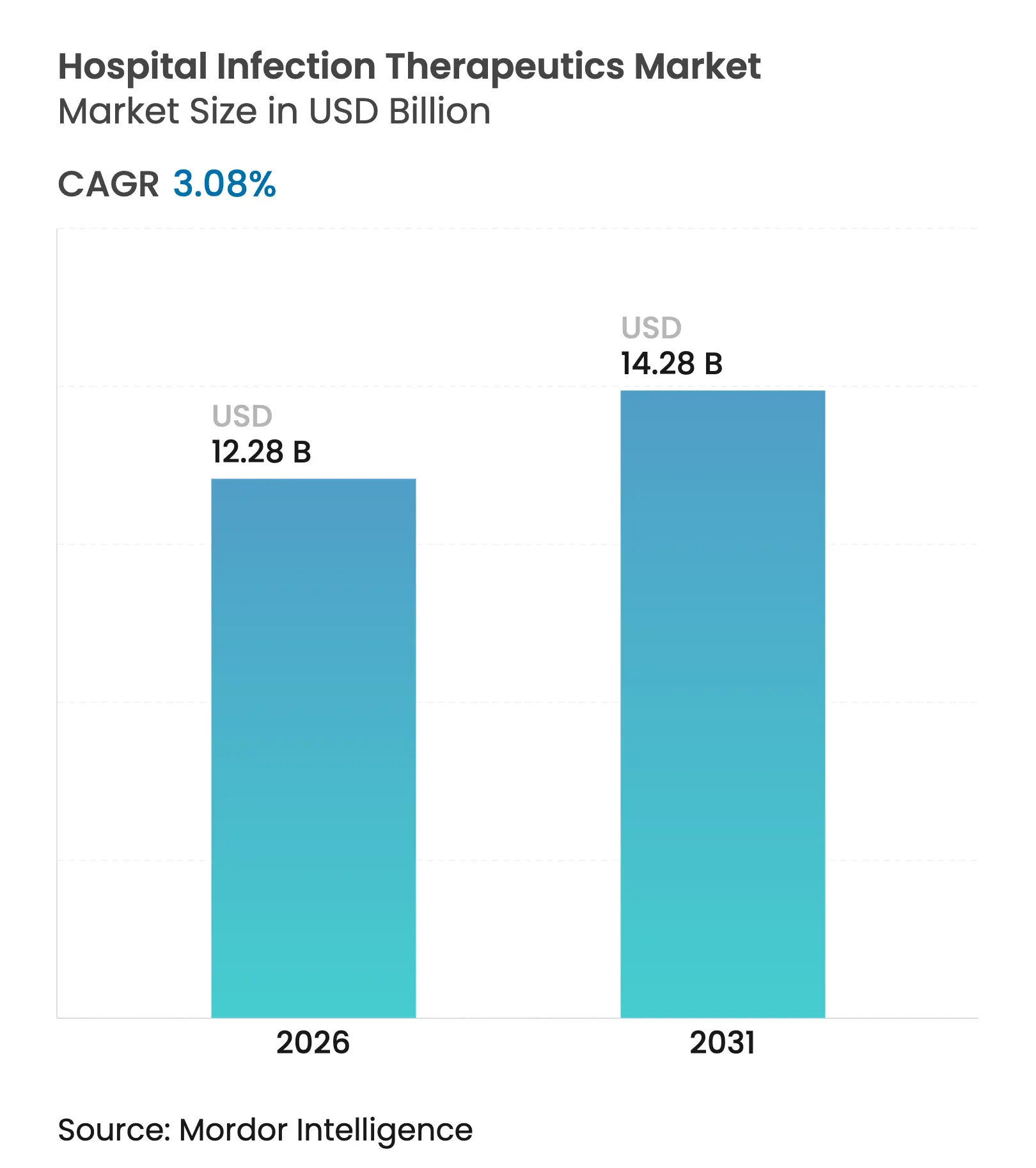

| Taille du Marché (2026) | 12.28 Milliards de dollars |

| Taille du Marché (2031) | 14.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.08% CAGR |

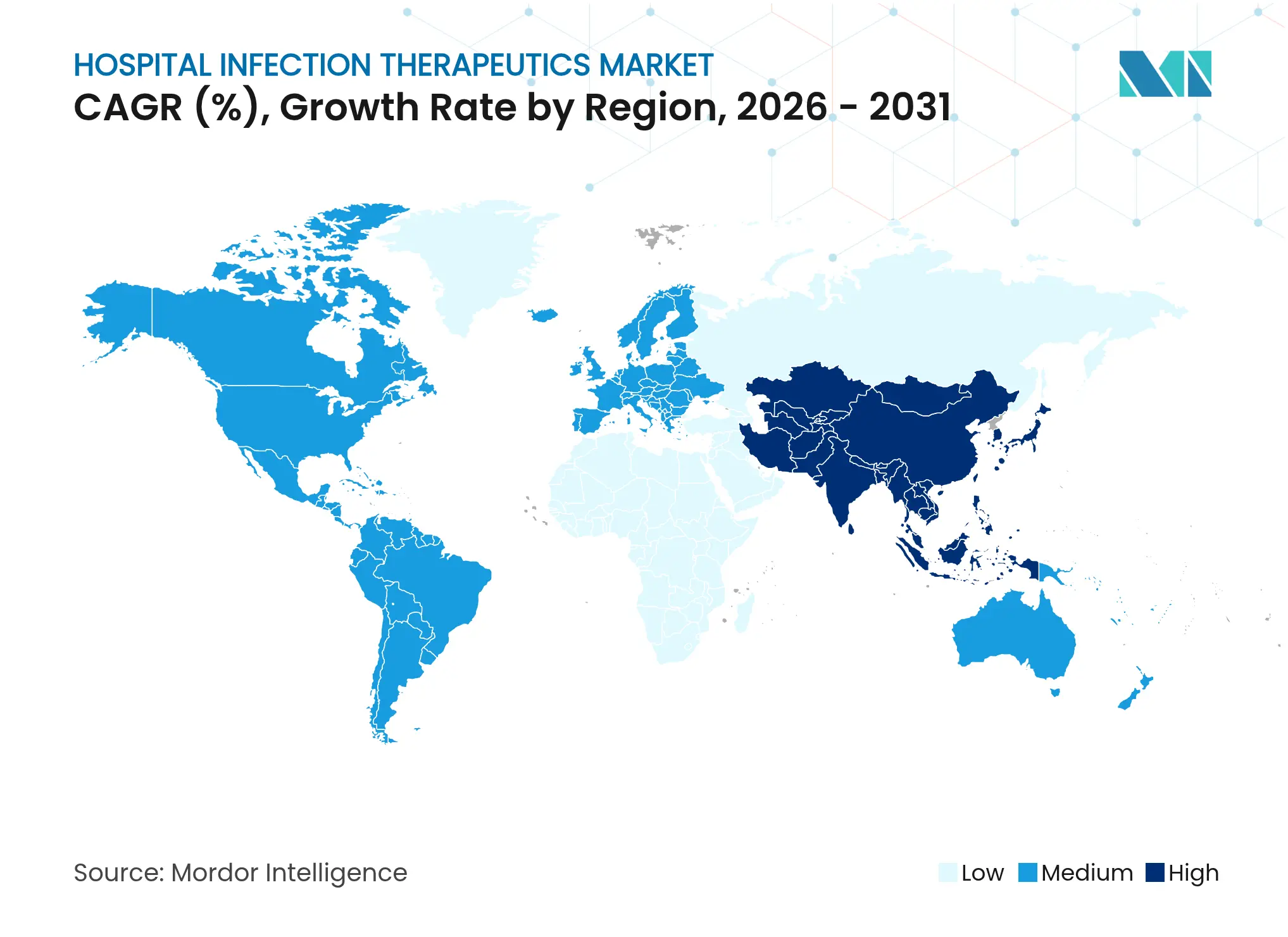

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des thérapeutiques des infections hospitalières par Mordor Intelligence

La taille du marché des thérapeutiques des infections hospitalières devrait croître de 11,91 milliards USD en 2025 à 12,28 milliards USD en 2026 et devrait atteindre 14,28 milliards USD d'ici 2031 à un CAGR de 3,08 % sur la période 2026-2031. La demande continue de suivre la hausse de l'incidence des infections associées aux soins de santé (IAS), bien que l'adoption plus large des technologies de prévention des infections tempère le potentiel de croissance. La mortalité liée à l'Acinetobacter baumannii résistant aux carbapénèmes dépasse désormais 40 % dans les unités de soins intensifs, intensifiant l'urgence clinique pour des agents efficaces.[1]Source : Organisation mondiale de la Santé, « Agents antibactériens en développement clinique et préclinique 2023 », who.int Les gouvernements injectent de nouveaux capitaux dans les pipelines antimicrobiens ; la BARDA seule a engagé plus de 500 millions USD pour des contre-mesures à la résistance en 2024. Les avancées parallèles dans la découverte de médicaments par intelligence artificielle (IA) accélèrent l'identification des actifs, tandis que des propositions de remboursement de type abonnement telles que la loi PASTEUR promettent une meilleure visibilité des revenus pour les innovateurs.

Principaux enseignements du rapport

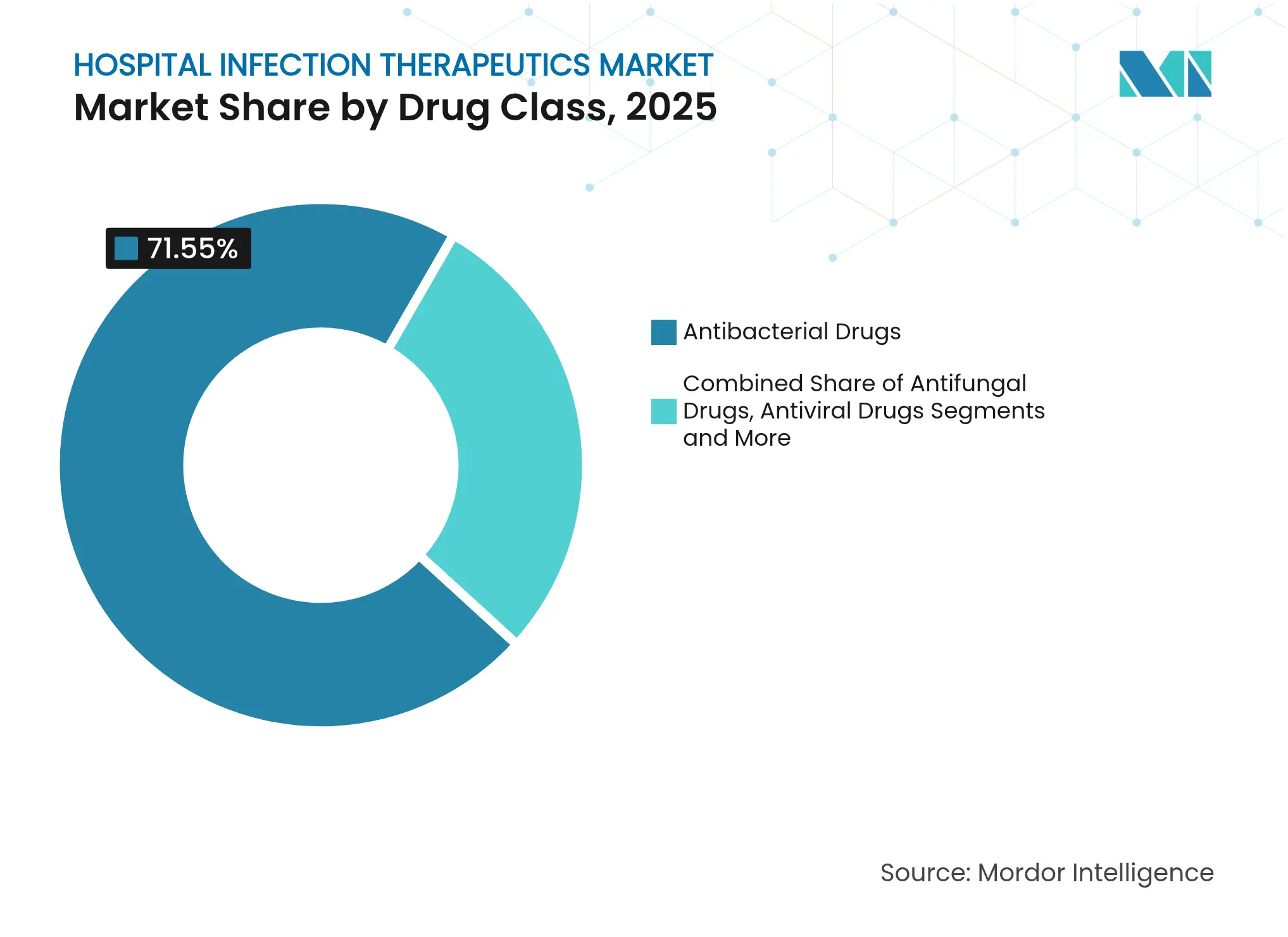

- Par classe de médicaments : les antibactériens ont dominé avec une part de revenus de 71,55 % en 2025, tandis que les antiviraux devraient se développer à un CAGR de 3,65 % jusqu'en 2031.

- Par type d'infection : les infections de la circulation sanguine ont capté 30,28 % de la part du marché des thérapeutiques des infections hospitalières en 2025 ; les infections du site opératoire devraient progresser à un CAGR de 3,38 % jusqu'en 2031.

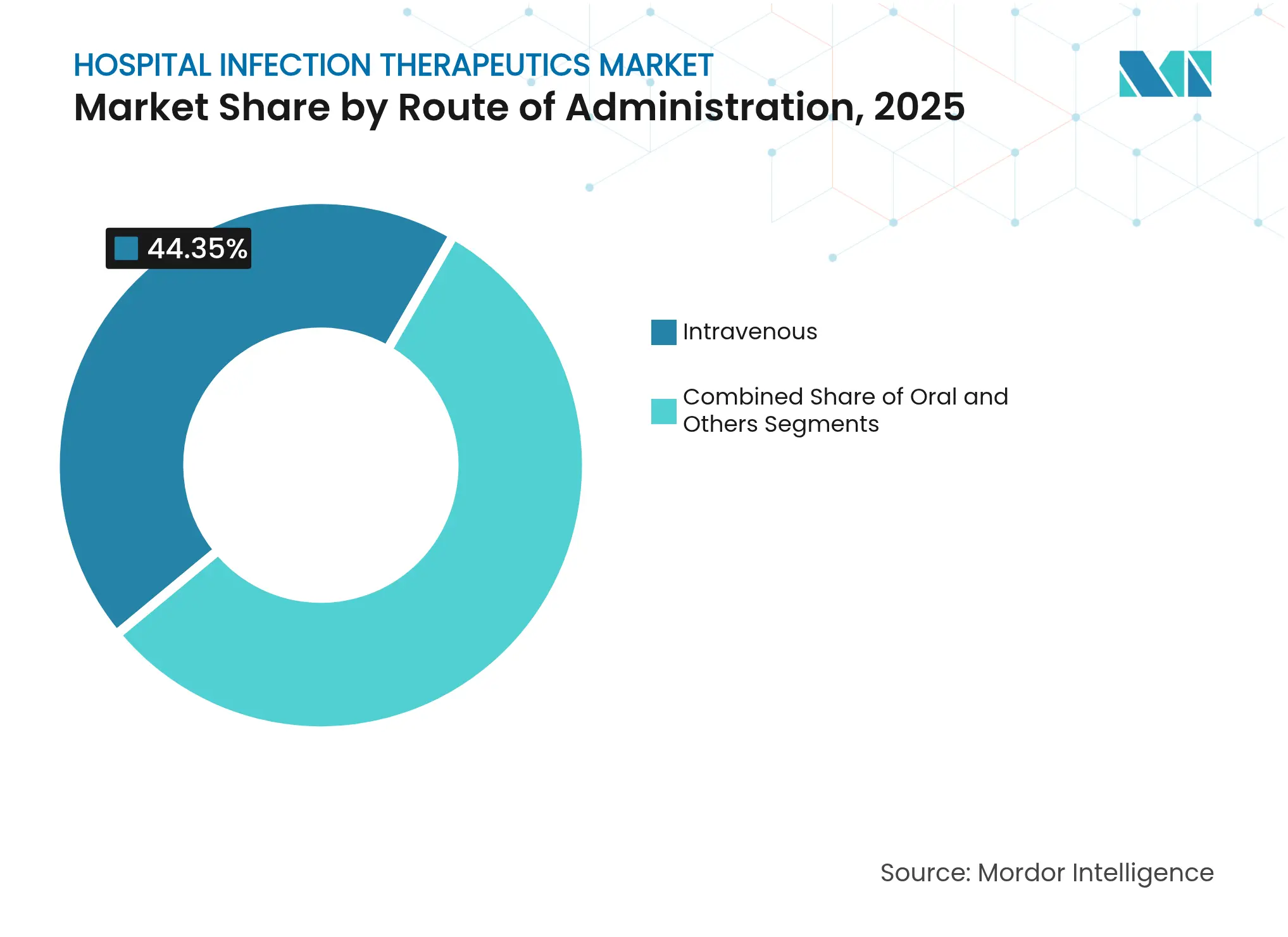

- Par voie d'administration : les produits intraveineux ont représenté 44,35 % de la taille du marché des thérapeutiques des infections hospitalières en 2025, tandis que les formulations orales progressent à un CAGR de 3,95 % entre 2026 et 2031.

- Par géographie : l'Amérique du Nord a détenu 37,30 % des revenus de 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 4,25 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des thérapeutiques des infections hospitalières

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des IAS | +0.8% | Mondial, avec un impact aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Volume croissant de procédures chirurgicales | +0.6% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Crise croissante de la résistance aux antimicrobiens | +1.2% | Mondial, avec des points chauds critiques en Asie-Pacifique et en Afrique et Moyen-Orient | Court terme (≤ 2 ans) |

| Incitations gouvernementales par abonnement pour les nouveaux antibiotiques | +0.4% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Découverte rapide d'antibiotiques assistée par IA | +0.3% | Mondial, concentré en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Adoption de l'analyse de surveillance des infections | +0.2% | Amérique du Nord et UE, adoption précoce dans les centres urbains d'APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des IAS

Environ 1 patient hospitalisé américain sur 31 contracte une IAS quotidiennement, et les infections de la circulation sanguine à elles seules représentent plus de 71 000 décès chaque année. Les souches hypervirulentes de Klebsiella pneumoniae résistantes aux carbapénèmes infectent désormais à la fois les individus immunodéprimés et les individus sains, remettant en cause les schémas antibactériens conventionnels. Dans les centres de neurochirurgie en développement, les taux d'infection en chirurgie rachidienne atteignent 11,7 %, allongeant la durée médiane d'hospitalisation à 36,5 jours contre 23 jours pour les patients non infectés, et augmentant directement la demande thérapeutique. Les hôpitaux tertiaires du sud-ouest de la Chine signalent la plus forte incidence d'IAS dans les services d'hématologie, de cardiologie et de neurologie, où Klebsiella pneumoniae et Escherichia coli prédominent. Collectivement, ces tendances renforcent le besoin mondial constant d'agents puissants à large spectre au sein du marché des thérapeutiques des infections hospitalières.

Volume croissant de procédures chirurgicales

Les centres de chirurgie ambulatoire traitent des millions d'opérations en ambulatoire dans le cadre de protocoles de surveillance mandatés par les CDC qui renforcent la détection précoce des infections du site opératoire (ISO). L'Asie-Pacifique enregistre la croissance la plus forte des procédures, portée par l'expansion des infrastructures et le vieillissement des populations qui recourent à des interventions complexes. Des données probantes associent les chirurgies lombaires et thoracolombaires à un risque élevé d'ISO, en particulier lorsque les patients sont admis dans les 48 heures précédant l'opération. Des interventions multimodales en Afrique subsaharienne ont réduit les taux d'ISO jusqu'à 95 %, soulignant la possibilité de limiter les volumes de médicaments en aval lorsque les protocoles préventifs arrivent à maturité. Néanmoins, l'expansion absolue des procédures soutient toujours des ventes unitaires stables sur le marché des thérapeutiques des infections hospitalières.

Crise croissante de la résistance aux antimicrobiens

La résistance aux antimicrobiens (RAM) cause environ 1,27 million de décès par an, et les modèles projettent 10 millions de décès d'ici 2050 sans mesures correctives. Les pathogènes ESKAPE présentent une résistance multidrogue croissante qui oblige les cliniciens à recourir à des options de dernier recours telles que la colistine, malgré les préoccupations de néphrotoxicité. L'Acinetobacter baumannii résistant aux carbapénèmes nécessite désormais une thérapie combinée après des échecs de la monothérapie, augmentant le coût et la complexité du traitement. Les États-Unis seuls supportent un fardeau économique supérieur à 4,6 milliards USD par an en raison des infections résistantes qui prolongent la durée de séjour et nécessitent des agents de premier choix. Ces dynamiques élèvent l'intensité d'utilisation au sein du marché des thérapeutiques des infections hospitalières, même si les programmes de gestion luttent contre la surutilisation.

Incitations gouvernementales par abonnement pour les nouveaux antibiotiques

La loi PASTEUR proposée autoriserait des contrats d'abonnement pluriannuels qui découplent les revenus du volume, créant des flux de trésorerie prévisibles pour les développeurs d'antimicrobiens à besoins critiques. La BARDA a déboursé plus de 500 millions USD en 2024 pour des contre-mesures à la résistance, notamment le ceftobiprole et le sulbactam-durlobactam. L'Institut national des allergies et des maladies infectieuses (NIAID) a lancé un appel de 7,25 millions USD en 2025 pour des thérapeutiques ciblant les bactéries Gram-négatives résistantes aux carbapénèmes. CARB-X a ouvert son cycle de financement 2025 visant les actifs en phase précoce dans les pathogènes prioritaires. Ces programmes augmentent collectivement la dynamique de R&D, soutenant le renouvellement du pipeline essentiel pour le secteur des thérapeutiques des infections hospitalières.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération de la RAM érodant l'efficacité des médicaments | -0.9% | Mondial, avec un impact sévère dans les régions à forte densité hospitalière | Court terme (≤ 2 ans) |

| Coûts de développement élevés et essais prolongés | -0.5% | Mondial, affectant particulièrement les petites entreprises de biotechnologie | Long terme (≥ 4 ans) |

| Technologies préventives réduisant la demande de médicaments | -0.3% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Règles strictes de rejet sur la fabrication d'antibiotiques | -0.2% | Mondial, avec une application stricte dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la RAM érodant l'efficacité des médicaments

L'Enterococcus résistant à la vancomycine et le Staphylococcus aureus résistant à la méticilline restent des menaces bien établies dans les unités de soins intensifs.[2]Source : Université de Vienne, « Nouvel espoir contre les superbactéries », univie.ac.at De nombreux candidats du pipeline ne ciblent pas les pathogènes prioritaires de l'OMS, laissant des lacunes thérapeutiques. La résistance aux combinaisons récemment lancées telles que la ceftazidime-avibactam est déjà apparue quelques années après leur mise sur le marché. La hausse des taux d'échec incite à des schémas combinés qui augmentent la toxicité et les coûts d'approvisionnement. Cette érosion pèse sur la croissance durable du marché des thérapeutiques des infections hospitalières.

Coûts de développement élevés et essais prolongés

Les programmes antibactériens font face à des dépenses médianes proches de 1,5 milliard USD avec un retour incertain, décourageant la participation des grandes entreprises pharmaceutiques. Les restrictions éthiques compliquent l'utilisation du placebo dans les infections graves, augmentant les exigences en matière d'échantillons et prolongeant le recrutement. Les autorités réglementaires exigent des garanties contre le développement rapide de la résistance, ajoutant des engagements post-approbation qui élèvent les dépenses totales. De nombreuses petites entreprises de biotechnologie peinent à financer les études de Phase 3, créant une attrition dans le pipeline du secteur des thérapeutiques des infections hospitalières.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe de médicaments : les antibactériens maintiennent leur échelle tandis que les antiviraux s'accélèrent

Les antibactériens ont représenté 71,55 % des revenus mondiaux. Les agents intraveineux tels que le ceftobiprole traitent la bactériémie à Staphylococcus aureus avec des taux de réponse composite de 79,1 %, renforçant la dominance clinique des classes de β-lactamines. Les promoteurs chinois contrôlent désormais 20 programmes antibactériens en évaluation clinique, approfondissant la résilience de l'approvisionnement et l'intensité concurrentielle. Les généreuses subventions du NIAID ciblant l'Acinetobacter et le Pseudomonas résistants aux carbapénèmes stimulent davantage l'innovation antibactérienne.

Les antiviraux, bien que plus modestes aujourd'hui, devraient croître à un CAGR de 3,65 %, reflétant l'adoption élargie des antiviraux et immunomodulateurs axés sur l'hôpital. Les flux de travail de médecine de précision associent désormais les génotypes de résistance virale à une thérapie personnalisée, améliorant les résultats et justifiant des primes de prix. Les antifongiques bénéficient quant à eux de l'approbation de la rézafungine pour la candidémie, comblant un vide de longue date pour une posologie hebdomadaire en soins intensifs. Les thérapies à base de bactériophages et d'anticorps monoclonaux dans le groupe « autres » pourraient ajouter des flux de revenus différenciés, bien que les complexités de fabrication et réglementaires doivent être résolues avant que des contributions significatives ne s'accumulent sur le marché des thérapeutiques des infections hospitalières.

Par type d'infection : la circulation sanguine en tête, les sites opératoires en forte hausse

Les infections de la circulation sanguine ont généré 3,61 milliards USD en 2025, soit 30,28 % de la part du marché des thérapeutiques des infections hospitalières. Les protocoles de transition précoce des schémas intraveineux vers les schémas oraux raccourcissent désormais l'hospitalisation sans compromettre l'efficacité, mais la mortalité élevée maintient la volonté de payer pour des agents de premier choix. Environ 3,6 millions de patients américains souffrent d'infections des voies urinaires chaque année, entraînant 626 000 hospitalisations qui alimentent une demande récurrente d'agents oraux tels que la gépotidacine et la pivmécillinam.

Les infections du site opératoire devraient croître substantiellement, représentant le CAGR le plus rapide de 3,38 % au sein du marché des thérapeutiques des infections hospitalières. La hausse des procédures orthopédiques et rachidiennes en Asie-Pacifique alimente cette croissance, tandis que l'adhésion aux ensembles de prévention multimodaux dans les pays à faibles revenus reste incohérente. Les pneumonies nosocomiales et associées au ventilateur continuent de nécessiter de nouvelles combinaisons d'inhibiteurs de β-lactamases telles que l'aztréonam-avibactam, récemment approuvées par l'Agence européenne des médicaments.

Par voie d'administration : la voie intraveineuse domine toujours, la voie orale gagne du terrain

Les formats intraveineux représentaient 44,35 % de la taille du marché des thérapeutiques des infections hospitalières en 2025. Les schémas tels que le ceftobiprole (667 mg toutes les 6-8 heures) ou le céfépime-enmétazobactam (2,5 g toutes les 8 heures) restent la norme de soins pour les infections graves en milieu hospitalier. La dépendance des soins intensifs à des concentrations sériques élevées à l'état d'équilibre garantit un besoin continu de produits IV même si les soins ambulatoires se développent.

Les agents oraux devraient croître à un CAGR de 3,95 % de 2026 à 2031. Le mécanisme de première classe de la gépotidacine affiche une non-infériorité à la nitrofurantoïne dans les essais de Phase III sur les infections des voies urinaires, signalant un renouveau de l'innovation dans les formats oraux. La pivmécillinam démontre un taux de réponse composite de 62 % contre 10 % pour le placebo, améliorant les options de prise en charge ambulatoire. Les systèmes d'administration spécialisés — nébulisés, topiques ou intramusculaires — constituent un segment « autres » modeste mais croissant ciblant les infections de niche telles que la contamination des dispositifs associée aux biofilms.

Analyse géographique

L'Amérique du Nord a détenu 37,30 % des revenus mondiaux du marché des thérapeutiques des infections hospitalières en 2025. Le Réseau national de sécurité des soins de santé des CDC ancre des politiques obligatoires de déclaration des IAS qui maintiennent une vigilance thérapeutique élevée. Le financement de la BARDA soutient la traduction rapide des actifs du pipeline, aboutissant à de récentes approbations de la FDA telles que le ceftobiprole et le céfépime-enmétazobactam. Pfizer investit 150 millions USD pour moderniser une usine australienne destinée à approvisionner plus de 60 marchés d'exportation, illustrant le leadership régional dans les mises à niveau responsables de la fabrication. La loi PASTEUR en attente pourrait encore stabiliser les flux de trésorerie, façonnant les stratégies d'approvisionnement des hôpitaux.

L'Asie-Pacifique devrait afficher un CAGR de 4,25 % jusqu'en 2031, le plus rapide parmi les grandes régions. Les réformes réglementaires de la Chine et le Méga-Projet national pour les médicaments innovants ont propulsé 17 entreprises avec 20 essais antibactériens, contribuant à l'étendue du pipeline et à la concurrence sur les prix intérieurs. L'Inde applique un code de conduite pour la commercialisation des dispositifs médicaux qui renforce les normes de contrôle des infections, mais la gestion des effluents pharmaceutiques reste un défi pressant, avec des résidus d'antibiotiques élevés détectés dans les eaux usées industrielles. La maturité variée des infrastructures à travers l'ASEAN et l'Asie du Sud génère une demande hétérogène, bien que la hausse des volumes de procédures crée un élan ascendant général au sein du marché des thérapeutiques des infections hospitalières.

L'Europe bénéficie d'initiatives coordonnées de lutte contre la RAM telles que le partenariat du Centre Fleming de GSK d'une valeur de 45 millions de livres sterling. L'avis positif de l'Agence européenne des médicaments sur l'aztréonam-avibactam marque la première combinaison β-lactamine/inhibiteur de β-lactamase ciblant les producteurs de métallo-β-lactamases, comblant un vide thérapeutique. La coentreprise Aurobac entre Boehringer Ingelheim, Evotec et bioMérieux ajoute des capacités d'intégration diagnostique-thérapeutique qui pourraient raccourcir le délai d'accès à une thérapie efficace. Des règles strictes de rejet environnemental et des initiatives d'approvisionnement conjoint contribuent à harmoniser la qualité de la chaîne d'approvisionnement, bien qu'elles élèvent également les coûts de conformité pour les entrants sur le marché des thérapeutiques des infections hospitalières.

Paysage concurrentiel

Le marché reste modérément concentré. Merck & Co., Inc., F. Hoffmann-La Roche AG et d'autres ancrent le segment antibactérien grâce à un mélange de marques historiques et d'actifs en phase avancée. Le zosurabalpin de Roche, actuellement en Phase 3, représente le premier nouvel agent contre l'Acinetobacter baumannii résistant aux carbapénèmes depuis des décennies. L'acquisition de Qpex Biopharma par Shionogi élargit l'accès aux dérivés d'acide boronique et aux nouveaux inhibiteurs de β-lactamases.

Les partenariats en IA se multiplient. La collaboration d'Eli Lilly avec OpenAI vise à accélérer la génération de leads in silico, tandis que des spécialistes plus petits tels qu'Infex Therapeutics et Centauri Therapeutics poursuivent des immunothérapies, des peptides et des cocktails de phages pour les pathogènes multirésistants. La gestion environnementale est désormais un facteur de différenciation concurrentielle ; Pfizer intègre les normes de l'Alliance industrielle contre la RAM dans les audits des fournisseurs et rend compte publiquement des progrès sur les objectifs d'effluents.

Les opportunités d'espaces blancs comprennent les thérapies liées au diagnostic de précision, les contrats d'abonnement alignés sur la gestion hospitalière et les modalités alternatives ciblant les infections associées aux biofilms et aux dispositifs. Les entrants sur le marché doivent cependant naviguer dans des programmes cliniques à forte intensité de capital et des politiques de remboursement en évolution qui privilégient la véritable nouveauté. Dans l'ensemble, la rivalité s'intensifie à mesure que les incitations public-privé réduisent le risque financier et que l'IA comprime les délais de découverte sur le marché des thérapeutiques des infections hospitalières.

Leaders du secteur des thérapeutiques des infections hospitalières

AbbVie Inc.

Merck & Co., Inc.

Teva Pharmaceutical Industries Ltd.

Viatris Inc.

F. Hoffmann-La Roche AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : CARB-X a lancé son cycle de financement 2025 ciblant les menaces mondiales de maladies infectieuses, allouant de nouvelles subventions aux antimicrobiens en phase précoce.

- Février 2024 : La FDA a approuvé Exblifep (céfépime/enmétazobactam) pour les infections compliquées des voies urinaires, démontrant un taux de réponse composite de 79,1 %.

- Mars 2023 : Hikma Pharmaceuticals PLC a lancé sa céfazoline pour injection. Le médicament est destiné au traitement de certaines infections causées par des bactéries, notamment les infections des voies urinaires, de la peau, des voies respiratoires, de la muqueuse des cavités cardiaques et des valves cardiaques, des articulations, des organes génitaux, des os, du sang, des voies biliaires, et pour la prophylaxie périopératoire.

- Janvier 2023 : Alkem a lancé l'antibiotique Zidavi, qui est une combinaison de ceftazidime et d'avibactam. Le médicament est destiné à la prise en charge de la pneumonie nosocomiale (PAH) et des infections intra-abdominales compliquées (IIAc).

Portée du rapport mondial sur le marché des thérapeutiques des infections hospitalières

Selon la portée du rapport, les thérapeutiques des infections hospitalières sont des agents anti-infectieux ou des médicaments utilisés pour traiter les infections nosocomiales ou les infections associées aux soins de santé (IAS). Ces infections sont contractées par le patient dans des établissements de soins de santé tels que les hôpitaux en raison de la présence de pathogènes infectieux dans l'établissement, les instruments, les patients infectés et autres. Les médicaments utilisés pour le traitement comprennent les antibactériens, les antiviraux, les antifongiques ou autres selon l'infection. Le marché des thérapeutiques des infections hospitalières est segmenté par type de médicament (médicaments antibactériens, médicaments antifongiques, médicaments antiviraux et autres médicaments), par indication (infections de la circulation sanguine, infections des voies urinaires, infections du site opératoire, pneumonie et autres indications) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Médicaments antibactériens |

| Médicaments antifongiques |

| Médicaments antiviraux |

| Autres |

| Infections de la circulation sanguine |

| Infections des voies urinaires |

| Infections du site opératoire |

| Pneumonie (PAH/PAV) |

| Autres |

| Orale |

| Intraveineuse |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par classe de médicaments | Médicaments antibactériens | |

| Médicaments antifongiques | ||

| Médicaments antiviraux | ||

| Autres | ||

| Par type d'infection | Infections de la circulation sanguine | |

| Infections des voies urinaires | ||

| Infections du site opératoire | ||

| Pneumonie (PAH/PAV) | ||

| Autres | ||

| Par voie d'administration | Orale | |

| Intraveineuse | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des thérapeutiques des infections hospitalières ?

Le marché des thérapeutiques des infections hospitalières était évalué à 12,28 milliards USD en 2026 et devrait atteindre 14,28 milliards USD d'ici 2031.

Quelle région domine les ventes aujourd'hui ?

L'Amérique du Nord est en tête avec 37,30 % des revenus mondiaux, soutenue par un financement solide et des mandats de surveillance stricts.

Quelle classe de médicaments détient la plus grande part ?

Les antibactériens représentent 71,55 % des ventes de 2025, portés par une demande critique d'agents à large spectre.

Pourquoi les antiviraux croissent-ils plus vite que les autres classes ?

Les schémas de résistance virale émergents et les nouvelles approches de médecine de précision poussent les antiviraux à un CAGR de 3,65 % jusqu'en 2031.

Dernière mise à jour de la page le: