Taille et part du marché des services de maintenance de pipelines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 20.99 Milliards de dollars |

| Taille du Marché (2031) | 27.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.30% CAGR |

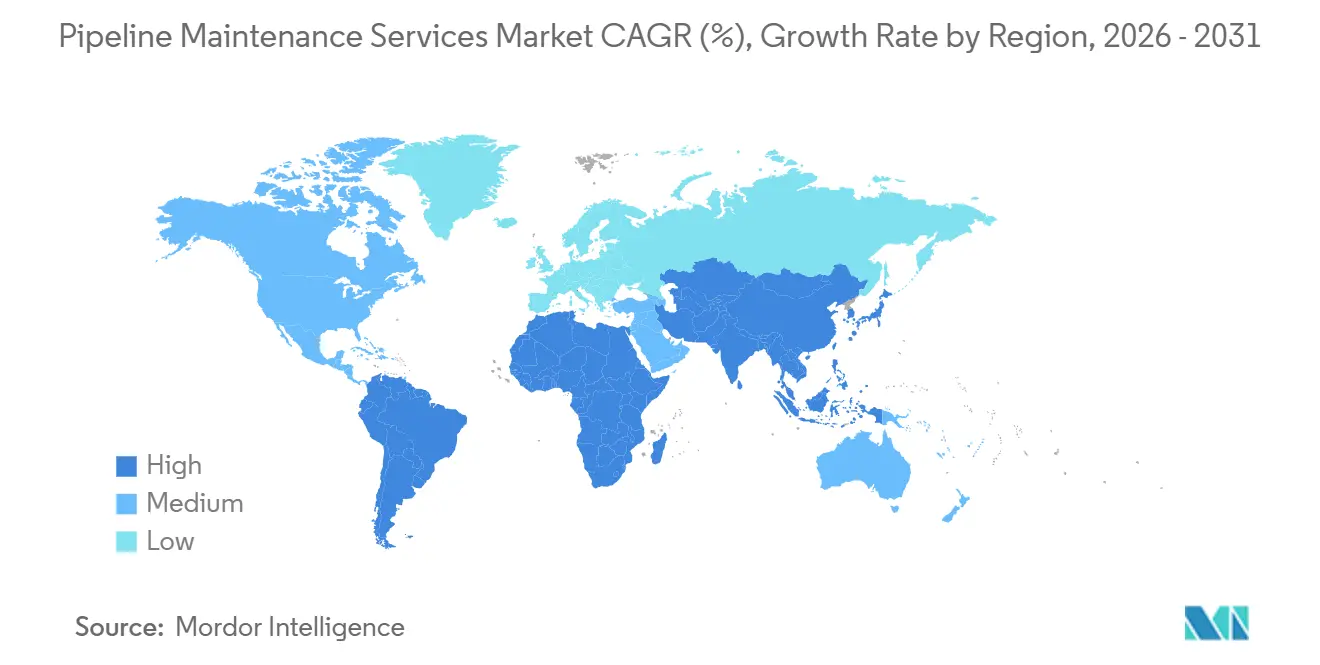

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

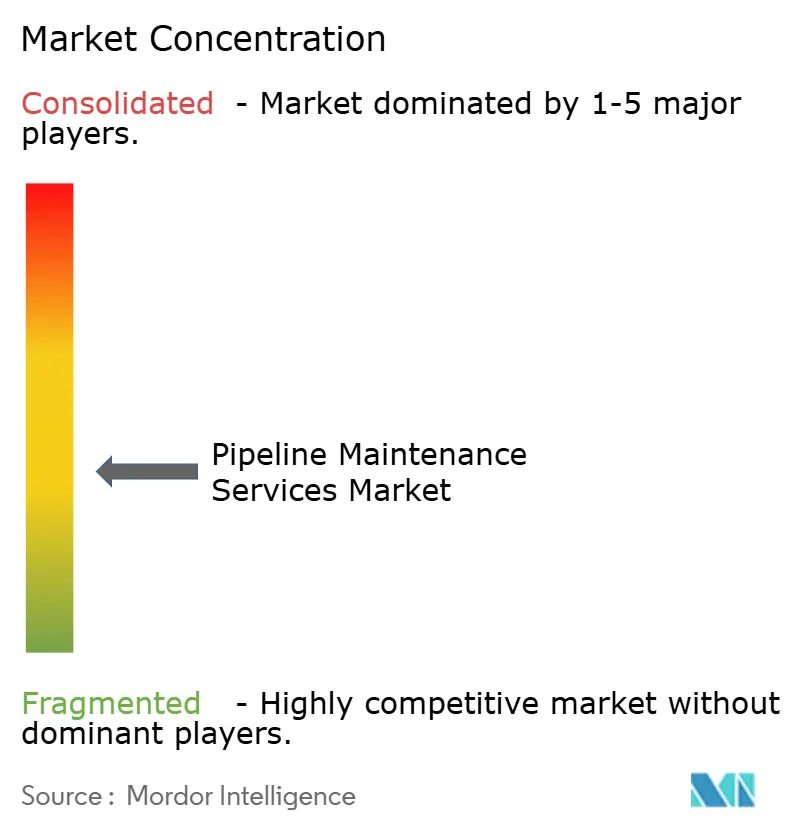

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de maintenance de pipelines par Mordor Intelligence

La taille du marché des services de maintenance de pipelines devrait passer de 19,98 milliards USD en 2025 à 20,99 milliards USD en 2026 et atteindre 27,17 milliards USD d'ici 2031, avec un CAGR de 5,30 % sur la période 2026-2031.

Les opérateurs considèrent désormais les dépenses d'intégrité comme essentielles plutôt que discrétionnaires, car les arrêts peuvent entraîner des amendes réglementaires et des pertes de revenus significatives. Les outils de maintenance prédictive qui combinent les données d'inspection en ligne avec l'analyse des jumeaux numériques réduisent les délais de réponse et aident les entreprises à éviter les pannes imprévues. Les capitaux précédemment alloués à l'expansion à grande échelle sont de plus en plus détournés vers la prolongation de la durée de vie des actifs existants, notamment en Amérique du Nord et en Europe, où une grande partie du réseau a été installée avant 1970. Les prestataires de services sont en mesure de regrouper l'inspection, l'analyse de données et la réparation pour dégager des marges premium, car les propriétaires d'actifs préfèrent les contrats à source unique qui simplifient les audits de conformité. La dynamique concurrentielle s'est intensifiée après l'acquisition d'Entegra par NDT Global en 2025, accélérant la convergence technologique dans les plateformes ultrasoniques et à flux de fuite magnétique.[1]NDT Global, "Annonce de lancement du CIGMA-x," ndt-global.com

Points clés du rapport

- Par type, les services de maintenance ont représenté 54 % de la part de marché des services de maintenance de pipelines en 2025, et leurs revenus progressent à un CAGR de 6,7 % jusqu'en 2031, à mesure que les opérateurs migrent des réparations réactives vers la surveillance continue.

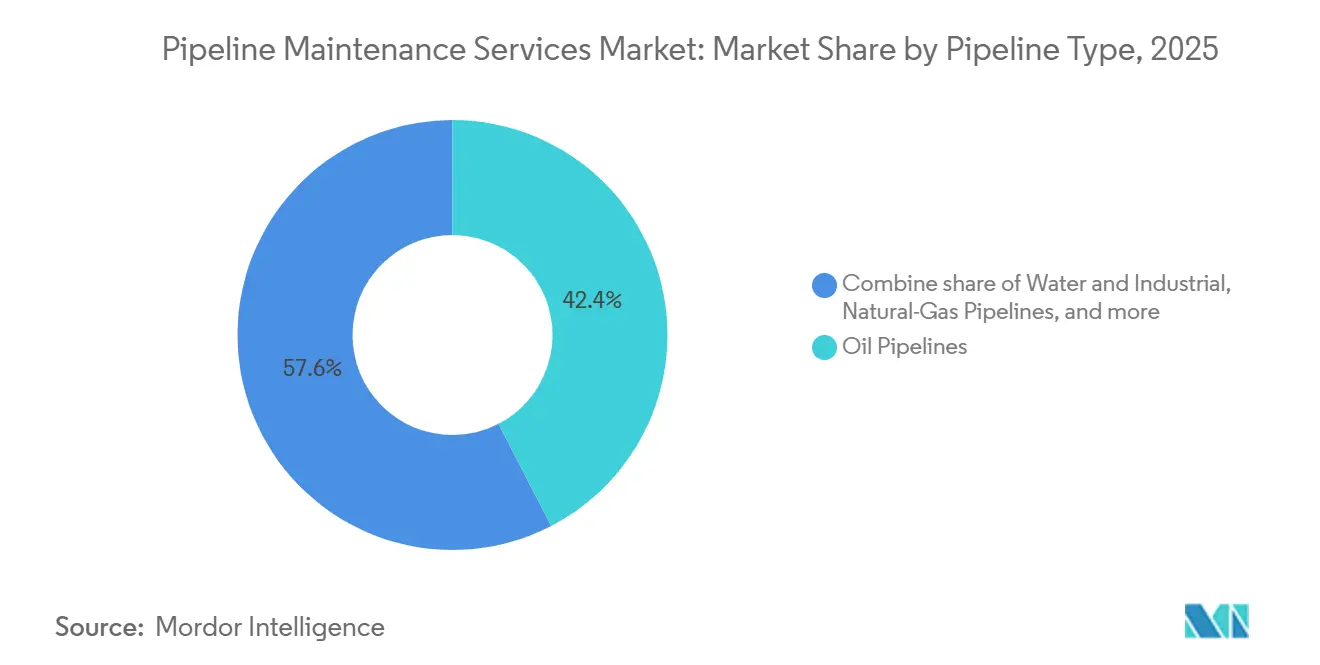

- Par type de pipeline, les pipelines pétroliers ont conservé 42,4 % de la taille du marché des services de maintenance de pipelines en 2025, tandis que les conduites d'eau et industrielles se développent à un CAGR de 6,9 % grâce aux mandats de remplacement des canalisations en plomb.

- Par application, les applications pétrole et gaz ont détenu 62,8 % de la part des revenus en 2025, tandis que les services publics d'eau et d'eaux usées devraient croître à un CAGR de 7,5 % jusqu'en 2031, à mesure que les objectifs ESG se resserrent pour les systèmes municipaux.

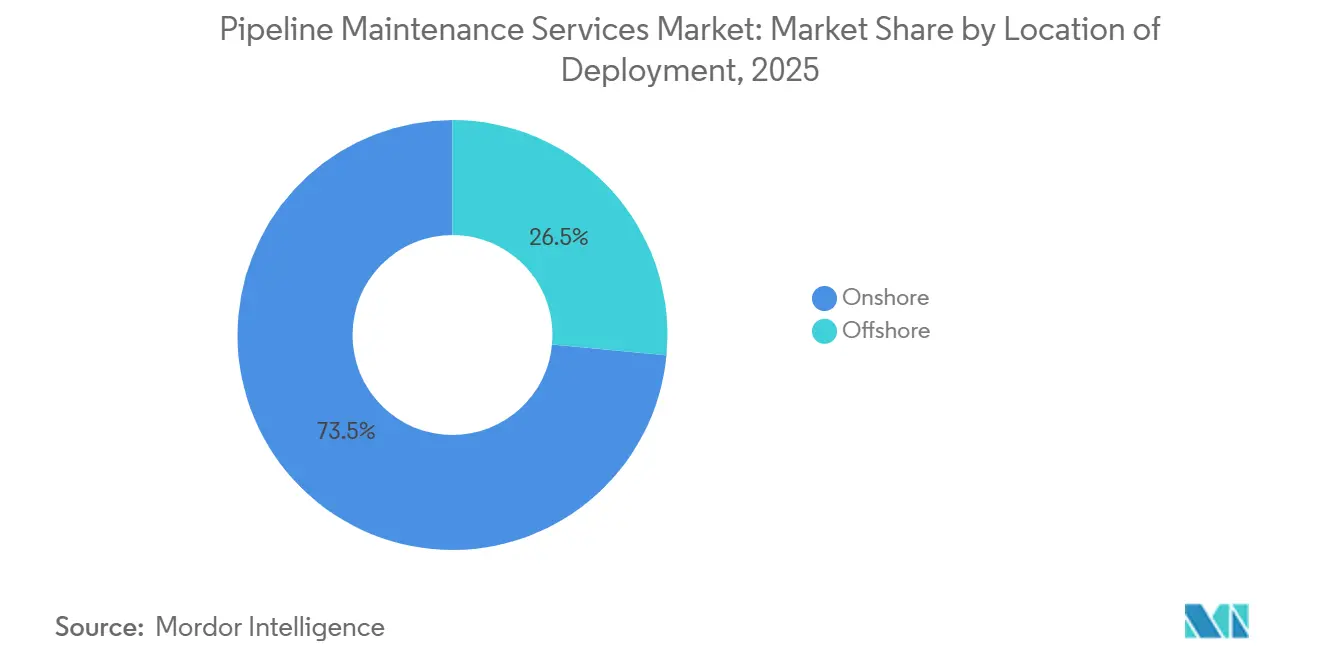

- Par lieu de déploiement, les déploiements terrestres ont capté 73,5 % des dépenses de 2025, tandis que les projets offshore devraient augmenter de 7,0 % par an en raison de l'activité des champs en eaux profondes au Brésil et en Norvège.

- Par géographie, l'Amérique du Nord a été en tête avec 41 % de part des revenus en 2025, mais l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 7,3 % jusqu'en 2031, portée par le corridor GNL de 1 635 kilomètres de Numaligarh à Siliguri en Inde.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des services de maintenance de pipelines

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement des infrastructures de transport dans les économies de l'OCDE | +1.2% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Réglementations HSE strictes imposant des inspections en ligne périodiques | +1.0% | Mondial | Moyen terme (2-4 ans) |

| Expansion des pipelines GNL longue distance en Asie | +0.9% | Asie-Pacifique, Moyen-Orient | Moyen terme (2-4 ans) |

| Adoption des jumeaux numériques pour la planification de la maintenance prédictive | +0.8% | Mondial | Court terme (≤ 2 ans) |

| Technologies de « racleurs intelligents » autonomes réduisant les temps d'arrêt | +0.7% | Mondial | Moyen terme (2-4 ans) |

| Essor des contrats de service basés sur les résultats | +0.6% | Amérique du Nord, Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement des infrastructures de transport dans les économies de l'OCDE

Plus de la moitié des conduites principales américaines de pétrole brut et de produits raffinés ont été installées avant 1970, et les incidents liés à la corrosion ont représenté 18 % des événements déclarables à la PHMSA en 2024.[2]Administration de la sécurité des matières dangereuses et des pipelines, "Données sur les incidents de sécurité des pipelines," phmsa.dot.gov Les opérateurs européens font face à un cycle de remplacement parallèle, notamment en Allemagne, où les pipelines d'après-guerre doivent désormais gérer des mélanges d'hydrogène qui accélèrent la fissuration des soudures circonférentielles.[3]Enbridge, "Aperçu du projet de tunnel de la ligne 5," enbridge.com TC Energy prévoit d'allouer 40 % de son programme d'investissement 2026 de 1,26 milliard USD aux travaux d'intégrité, soulignant un pivot structurel vers les projets de prolongation de durée de vie.[4]TC Energy, "Programme d'investissement 2026," tcenergy.com L'inspection en ligne tous les trois à cinq ans coûte 60 à 70 % de moins que les réparations d'urgence, ce qui maintient les budgets de maintenance résilients même lorsque les prix du pétrole brut s'assouplissent. Des programmes importants, tels que le tunnel de la ligne 5 d'Enbridge à 500 millions USD, démontrent que les actifs vieillissants peuvent encore attirer des capitaux si la mise à niveau atténue également le risque environnemental.

Réglementations HSE strictes imposant des inspections en ligne périodiques (ILI)

La règle finale de 2022 de la PHMSA sur le transport du gaz a étendu la réévaluation aux zones à conséquences moyennes, doublant effectivement le kilométrage américain soumis à l'inspection obligatoire. En 2025, l'Autorité britannique de santé et de sécurité au travail a commencé à exiger des opérateurs qu'ils alignent la fréquence d'inspection sur les taux de corrosion modélisés plutôt que sur des calendriers fixes. La convergence est également visible en dehors de l'OCDE : Saudi Aramco a adopté les protocoles API 1163 en 2024, ouvrant des opportunités au Moyen-Orient pour les entreprises de services occidentales. Les opérateurs dépourvus d'équipes d'intégrité internes externalisent de plus en plus les évaluations d'inspection et d'ingénierie sur l'ensemble du cycle, créant des revenus récurrents pour les sous-traitants capables de certifier la documentation de conformité.

Expansion des pipelines GNL longue distance en Asie

La ligne de 1 635 kilomètres Numaligarh–Siliguri traverse un terrain sismiquement actif, de sorte que la détection acoustique distribuée par fibre optique a été spécifiée pour assurer une surveillance des déformations en temps réel. Le développement du GNL au Vietnam ajoutera plus de 800 kilomètres de nouvelles conduites de transport d'ici 2027. La Chine a posé 4 200 kilomètres de conduites principales en 2025, intégrant des contrats d'exploitation et de maintenance de 15 ans dans les attributions EPC, garantissant des revenus prévisibles pour les fournisseurs d'inspection. Étant donné que ces actifs sont nouveaux, les inspections de référence doivent être achevées dans les 12 mois suivant la mise en service, générant une poussée de demande en début de période qui complète le travail régulier sur les systèmes existants ailleurs.

Adoption des jumeaux numériques pour la planification de la maintenance prédictive

La plateforme Pipeline Insights de Rosen Group agrège des données anonymisées provenant de millions de joints, permettant aux opérateurs de comparer les schémas d'anomalies avec leurs homologues régionaux. Les jumeaux numériques qui fusionnent les journaux d'inspection en ligne, les tensions de protection cathodique et la télémétrie SCADA prévoient la durée de vie résiduelle avec une précision de 85 à 90 %, réduisant les excavations inutiles de 40 % pour les premiers adoptants tels que les compagnies pétrolières nationales du Moyen-Orient. Les prestataires de services capables d'intégrer des données d'exploitation en temps réel dans des modèles de risque dynamiques remportent désormais des contrats pluriannuels basés sur les résultats, car ils peuvent quantifier les temps d'arrêt évités.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cycles volatils des prix du pétrole brut reportant les budgets OPEX | -0.8% | Amérique du Nord, Amérique latine | Court terme (≤ 2 ans) |

| Pénurie de techniciens ILI qualifiés dans les marchés émergents | -0.5% | Asie-Pacifique, Afrique, Amérique du Sud | Moyen terme (2-4 ans) |

| Risques de cybersécurité ralentissant le déploiement des outils de diagnostic à distance | -0.4% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Fuite de capitaux liée aux critères ESG des projets de combustibles fossiles | -0.6% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Cycles volatils des prix du pétrole brut reportant les budgets OPEX

La volatilité des prix après de brèves hausses au-dessus de 100 USD par baril début 2026 a incité certains indépendants nord-américains à réduire leurs dépenses discrétionnaires de près de 20 %. Les inspections reportées aggravent la profondeur de corrosion de 8 à 12 % sur une période de trois ans, multipliant les coûts de réparation futurs. La demande de maintenance devient donc contra-cyclique : les dépenses diminuent pendant les ralentissements pour ensuite augmenter fortement lorsque les rapports réglementaires révèlent des arriérés d'anomalies croissants. Les prestataires de services doivent équilibrer la planification des capacités et les achats d'équipements face à cette volatilité.

Pénurie de techniciens ILI qualifiés dans les marchés émergents

Moins de 200 nouveaux interprètes ultrasoniques ou à flux de fuite magnétique de niveau II et niveau III sont diplômés chaque année en Asie du Sud-Est, en Afrique et en Amérique latine, tandis que l'âge médian du personnel certifié américain dépasse désormais 52 ans. Des primes salariales de 25 à 30 % sont nécessaires pour retenir les cadres supérieurs, ce qui alourdit les budgets des projets. Pour combler ce déficit, des entreprises telles que Rosen et NDT Global ont ouvert des centres de formation régionaux, mais le débit reste insuffisant, retardant les calendriers des projets. Des algorithmes semi-automatisés de classification des anomalies pourraient réduire la dépendance à une main-d'œuvre rare, mais les régulateurs insistent toujours sur la validation humaine pour les évaluations critiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la prédominance de la maintenance reflète le virage préventif

Les services de maintenance ont représenté 54 % des revenus de 2025, et la taille du marché des services de maintenance de pipelines pour ce segment devrait progresser à un CAGR de 6,7 % jusqu'en 2031. Les règles d'inspection imposant des intervalles alignés sur les risques élèvent la demande de base, tandis que les jumeaux numériques allongent les fenêtres d'exploitation sûre entre les excavations. Les activités de réparation telles que le perçage sous pression et les enveloppements composites maintiennent une part stable, car les anomalies détectées lors des inspections nécessitent toujours une intervention sur le terrain. Le remplacement reste le plus faible en raison des obstacles aux permis et de la résistance des communautés qui ralentissent les déviations de tracé.

Les modèles prédictifs guident désormais le calendrier des interventions en fonction de la cinétique de corrosion plutôt que de calendriers prédéfinis, générant des économies qui encouragent les opérateurs à augmenter la fréquence des inspections. Les entreprises de services qui combinent l'analyse de données avec des équipes de terrain remportent des contrats récurrents, car les clients préfèrent un point de responsabilité unique. Lors des ralentissements des matières premières, les budgets de maintenance s'avèrent moins élastiques que les projets d'investissement, stabilisant les revenus des sous-traitants axés sur ce segment.

Par type de pipeline : les infrastructures hydrauliques gagnent en dynamisme

Les conduites pétrolières représentaient 42,4 % des revenus de 2025, tandis que les conduites d'eau et industrielles se développent à un CAGR de 6,9 %. Le remplacement des conduites de service en plomb dans le cadre du mandat décennal de l'EPA entraîne une hausse des contrats d'évaluation, et American Water Works a seul alloué 3,1 milliards USD de dépenses d'investissement en 2026. Les pipelines de gaz bénéficient des conversions du secteur électrique du charbon vers le gaz, mais les conduites de produits raffinés font face à une érosion de la demande à long terme à mesure que la pénétration des véhicules électriques augmente.

Le CIGMA-x de NDT Global offre la détection de la fissuration par corrosion sous contrainte dans les réseaux de gaz, tandis que les opérateurs municipaux ont besoin de la localisation des fuites et de l'évaluation de l'état des conduites en fonte. Étant donné que de nombreux services publics d'eau locaux manquent d'analystes de données internes, les fournisseurs proposant des packages clés en main d'inspection et d'ingénierie sécurisent des accords de service à long terme. La pression réglementaire régionale façonne en définitive les dépenses : les villes ayant des délais stricts pour l'élimination du plomb nécessiteront une cadence d'inspection plus élevée que celles ayant des objectifs de conformité différés.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : les services publics émergent comme moteur de croissance

Les utilisations pétrole et gaz ont contribué à 62,8 % des revenus en 2025, mais les services publics d'eau et d'eaux usées devraient afficher le CAGR le plus rapide à 7,5 %. La part de marché des services de maintenance de pipelines captée par les applications chimiques et pétrochimiques reste faible mais stable, car les opérateurs de raffineries et d'usines adhèrent à des programmes internes de gestion de l'intégrité des actifs. Le chauffage urbain, les boues et autres conduites de niche fournissent une demande régulière mais limitée.

Des limites plus strictes sur la qualité de l'eau potable concernant les composés PFAS obligent les services publics à répertorier tous les matériaux des conduites de service, stimulant les attributions de contrats pour l'évaluation de l'état et la réhabilitation ciblée. Les majors pétrolières et gazières emploient déjà des technologies d'inspection avancées et génèrent donc une demande de haute spécification ; les acheteurs municipaux sont sensibles aux coûts mais reconnaissent de plus en plus les économies sur la valeur à vie grâce à l'analyse prédictive. La croissance dépend donc de la capacité des fournisseurs à articuler des arguments clairs de retour sur investissement auprès des équipes d'approvisionnement non techniques.

Par lieu de déploiement : la complexité offshore justifie des primes

Les conduites terrestres représentaient 73,5 % de la valeur de 2025, tandis que les projets offshore devraient augmenter de 7,0 % par an jusqu'en 2031 en raison du développement en eaux profondes dans les bassins pré-sel du Brésil et dans le champ Johan Castberg en Norvège. Les tarifs de location de navires, la mobilisation des ROV et les temps d'arrêt liés aux conditions météorologiques rendent l'inspection offshore 4 à 6 fois plus coûteuse, incitant les opérateurs à choisir des fournisseurs capables de délivrer plusieurs modalités de capteurs en une seule campagne.

La combinaison de la jauge ultrasonique et de l'imagerie visuelle de Subsea 7 réduit le nombre de voyages et limite l'exposition aux retards météorologiques. Les normes DNV et ISO régissant les opérations en mer du Nord imposent des contrôles sous-marins biennaux, maintenant une demande constante même lorsque les dépenses d'investissement en exploration se réduisent. En revanche, les règles terrestres permettent le report sur les segments à faibles conséquences, créant des calendriers plus irréguliers mais des pools de revenus absolus plus importants.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

La part de revenus de 41 % de l'Amérique du Nord en 2025 reflète son réseau de 3,2 millions de kilomètres et la stricte application de la PHMSA. Williams Companies a budgétisé 210 millions USD pour les programmes d'intégrité 2026, illustrant que la maintenance reste non négociable même en cas de fluctuations des prix. Les opérateurs adoptent largement les jumeaux numériques, et la région est en tête en matière de contrats basés sur les résultats, récompensant les sous-traitants dotés d'analyses intégrées et d'une exécution sur le terrain.

L'Asie-Pacifique est la région à la croissance la plus rapide du marché des services de maintenance de pipelines avec un CAGR de 7,3 %. Le corridor GNL de 1 635 kilomètres en Inde et les expansions du réseau de terminaux au Vietnam déclenchent une demande d'inspection en début de période. La Chine intègre 4 200 kilomètres de nouvelles conduites principales dans des packages d'exploitation et de maintenance de 15 ans, fidélisant les fournisseurs d'inspection dans des flux de revenus à long terme. Un parc de pipelines plus récent signifie que la priorité immédiate est l'enregistrement de l'intégrité de référence, mais les compositions de gaz à haute teneur en soufre accélèrent la corrosion, garantissant que les inspections de suivi interviennent plus tôt que dans les systèmes de l'OCDE.

L'Europe fait face à deux impératifs : les membres orientaux doivent remplacer l'acier de l'ère soviétique, tandis que les opérateurs occidentaux modifient les pipelines à haute résistance pour les mélanges d'hydrogène. Le réseau prêt pour l'hydrogène en Allemagne nécessite des outils spécialisés qui identifient la fragilisation bien avant que des fuites ne se produisent. La fuite de capitaux des projets pétroliers pousse les sous-traitants à se diversifier vers les clients du gaz naturel et des services publics d'eau, modifiant la composition concurrentielle.

Paysage concurrentiel

Cinq fournisseurs mondiaux, Baker Hughes, Rosen Group, STATS Group, NDT Global et T.D. Williamson, détiennent environ 38 % de part combinée, indiquant une concentration modérée. L'acquisition d'Entegra par NDT Global en 2025 a fusionné les technologies ultrasoniques et à flux de fuite magnétique ultra-haute résolution, incitant les concurrents à poursuivre l'intégration verticale. L'acquisition de Petro-Line par T.D. Williamson a ajouté la capacité de réparation permanente PETROSLEEVE®, permettant à l'entreprise de proposer des corrections non intrusives pendant les opérations en charge.

Le leadership technologique repose désormais sur l'interprétation des données plutôt que sur le seul matériel de capteurs. Les entreprises qui fournissent une classification automatisée de la gravité facturent des primes de prix de 15 à 20 %. Les dépôts d'équipements régionaux raccourcissent les délais de mobilisation et remportent des contrats de service basés sur les résultats qui garantissent la disponibilité. Des espaces blancs existent dans les systèmes d'eau municipaux, où les fournisseurs peuvent se différencier en regroupant l'inspection, l'analyse et la réhabilitation sous une seule facture.

Les entrants axés sur les logiciels menacent de commoditiser le matériel en proposant des plateformes d'intégrité basées sur le cloud capables d'ingérer des données de n'importe quel outil d'inspection. Les acteurs établis répondent en intégrant l'analyse directement dans leurs propositions de service ou en s'associant avec des développeurs de logiciels de niche. La concentration du marché devrait donc se resserrer davantage à mesure que l'échelle devient critique pour les accords pluriannuels et multigéographiques.

Leaders du secteur des services de maintenance de pipelines

Baker Hughes Co.

TD Williamson Inc.

Rosen Group

STATS Group

EnerMech Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : STATS Group a obtenu une licence d'entrepreneur en pipelines en Californie, élargissant sa présence aux États-Unis et permettant le déploiement de sa technologie d'isolation BISEP.

- Janvier 2026 : NDT Global a lancé commercialement le CIGMA-x, un outil à ondes de Lamb ultrasoniques pour les pipelines de gaz qui détecte la fissuration par corrosion sous contrainte avec une probabilité de 90 %.

- Juillet 2025 : NDT Global a acquis Entegra, intégrant des capacités à flux de fuite magnétique ultra-haute résolution dans son portefeuille d'inspection.

- Avril 2025 : STATS Group et EPOMS ont remporté un contrat malaisien d'isolation de pipelines de trois ans couvrant des actifs terrestres et offshore.

Périmètre du rapport sur le marché mondial des services de maintenance de pipelines

Le marché des services de maintenance de pipelines englobe le secteur mondial dédié à la fourniture de services spécialisés, de technologies et de solutions visant à maintenir l'intégrité, la sécurité, la fiabilité et l'efficacité opérationnelle des réseaux de pipelines de pétrole, de gaz, d'eau et de produits chimiques. Ces services comprennent des activités de maintenance courantes et avancées telles que l'inspection, le nettoyage, la surveillance, la réparation, la réhabilitation, la prévention de la corrosion et la réponse aux urgences tout au long du cycle de vie des pipelines de transport et de distribution.

Le marché des services de maintenance de pipelines est segmenté par type, type de pipeline, application, lieu de déploiement et géographie. Par type, le marché est segmenté en maintenance, réparation et remplacement. Par type de pipeline, le marché est segmenté en pétrole, gaz naturel, produits raffinés, eau et industrie. Par application, le marché est segmenté en pétrole et gaz, produits chimiques et pétrochimiques, services publics d'eau et d'eaux usées, et autres applications. Par lieu de déploiement, le marché est divisé en terrestre et offshore. Le rapport couvre également la taille du marché et les prévisions pour le marché des services de maintenance de pipelines dans les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base des revenus (en milliards USD).

| Maintenance |

| Réparation |

| Remplacement |

| Pipelines pétroliers |

| Pipelines de gaz naturel |

| Pipelines de produits raffinés |

| Pipelines d'eau et industriels |

| Pétrole et gaz |

| Produits chimiques et pétrochimiques |

| Services publics d'eau et d'eaux usées |

| Autres applications |

| Terrestre |

| Offshore |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Nigéria | |

| Algérie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Maintenance | |

| Réparation | ||

| Remplacement | ||

| Par type de pipeline | Pipelines pétroliers | |

| Pipelines de gaz naturel | ||

| Pipelines de produits raffinés | ||

| Pipelines d'eau et industriels | ||

| Par application | Pétrole et gaz | |

| Produits chimiques et pétrochimiques | ||

| Services publics d'eau et d'eaux usées | ||

| Autres applications | ||

| Par lieu de déploiement | Terrestre | |

| Offshore | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Nigéria | ||

| Algérie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quel sera le niveau des dépenses mondiales en matière de maintenance de pipelines d'ici 2031 ?

La taille du marché des services de maintenance de pipelines devrait atteindre 27,17 milliards USD d'ici 2031, contre 20,99 milliards USD en 2026.

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

Les services de maintenance progressent à un CAGR de 6,7 % à mesure que les opérateurs privilégient les inspections préventives aux réparations réactives.

Pourquoi l'Asie-Pacifique attire-t-elle le plus de nouveaux investissements ?

Les grands corridors GNL en Inde, au Vietnam et en Chine nécessitent des inspections de référence et de suivi, entraînant un CAGR régional de 7,3 %.

Quelles technologies réduisent les temps d'arrêt lors de l'inspection en ligne ?

Les racleurs intelligents autonomes tels que le CIGMA-x de NDT Global et les bouchons d'isolation tels que le Remote Tecno Plug de STATS Group permettent les travaux sans arrêt prolongé.

Comment les pressions ESG reconfigurent-elles l'allocation des capitaux ?

Les investisseurs réduisent leur exposition aux projets de pétrole brut, poussant les opérateurs à prioriser les pipelines de gaz, d'eau et prêts pour l'hydrogène, ce qui déplace la demande de maintenance vers les actifs à faible émission de carbone.

Dernière mise à jour de la page le: