Taille et part du marché des services de diagraphie par câble

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

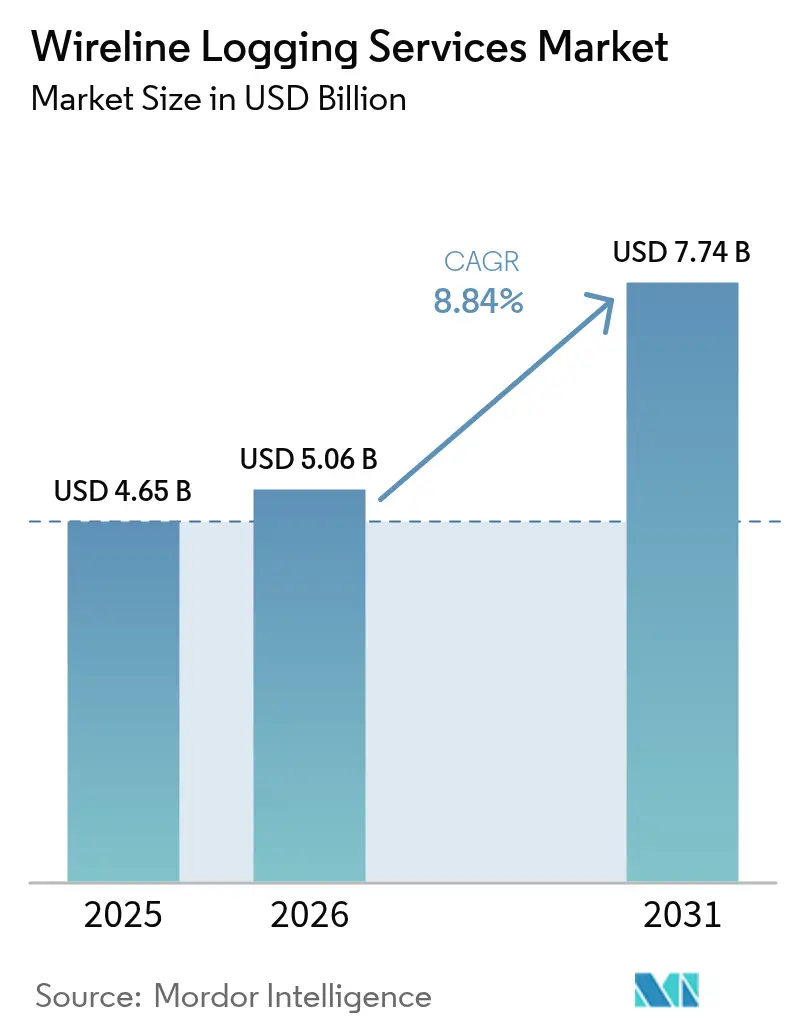

| Taille du Marché (2026) | 5.06 Milliards de dollars |

| Taille du Marché (2031) | 7.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.84% CAGR |

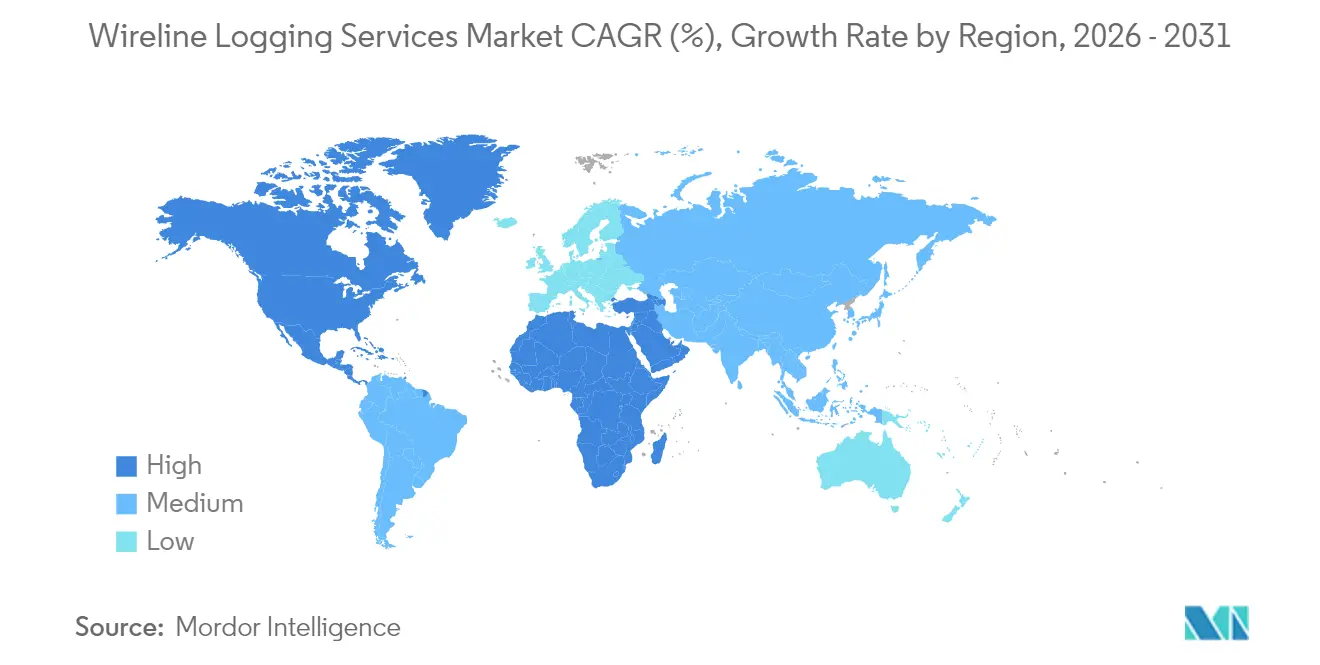

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

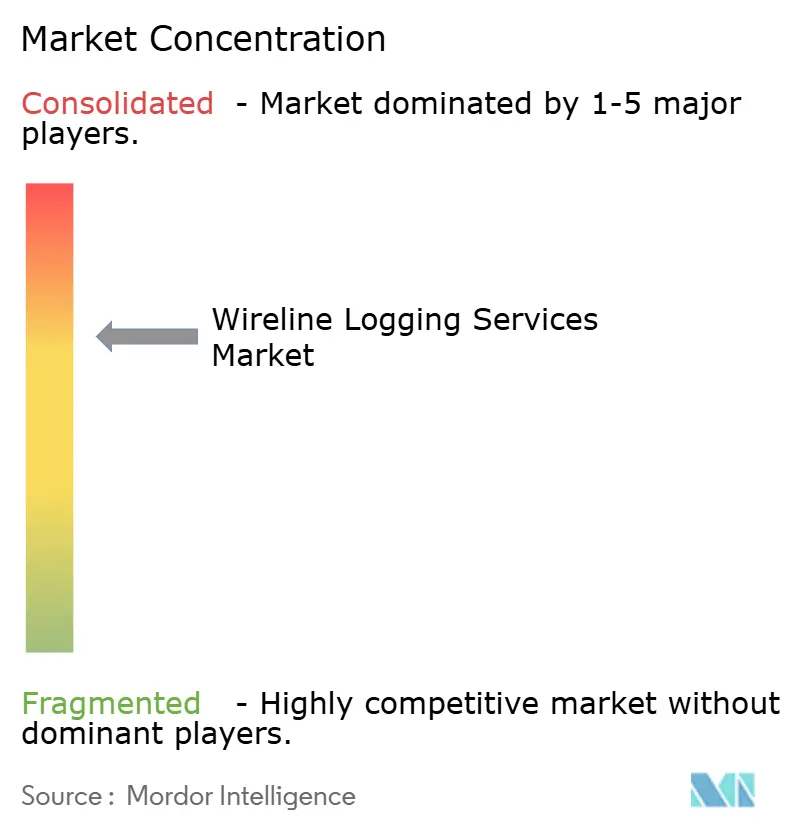

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de diagraphie par câble par Mordor Intelligence

La taille du marché des services de diagraphie par câble en 2026 est estimée à 5,06 milliards USD, en croissance par rapport à la valeur de 2025 de 4,65 milliards USD, avec des projections pour 2031 indiquant 7,74 milliards USD, progressant à un CAGR de 8,84 % sur la période 2026-2031.

Les opportunités se multiplient à mesure que les dépenses en capital en amont rebondissent dans les zones de schiste et d'eaux profondes, que les opérateurs cherchent à améliorer le taux de récupération des réservoirs et que la télémétrie numérique réduit les temps non productifs. Les plateformes de ligne électrique équipées de capteurs avancés accélèrent l'évaluation de formation, tandis que le câble de diagraphie à revêtement sans graisse abaisse les coûts de conformité en matière de santé, sécurité et environnement (HSE). L'Amérique du Nord est en tête grâce à un forage non conventionnel prolifique, mais le Moyen-Orient et l'Afrique enregistrent les gains les plus rapides à mesure que les compagnies pétrolières nationales modernisent leurs actifs de champs matures. L'intensité concurrentielle reste mesurée : les prestataires établis intègrent l'intelligence artificielle, la détection par fibre optique et l'analytique hébergée dans le nuage pour défendre leurs parts contre les solutions de diagraphie en cours de forage.

Principaux enseignements du rapport

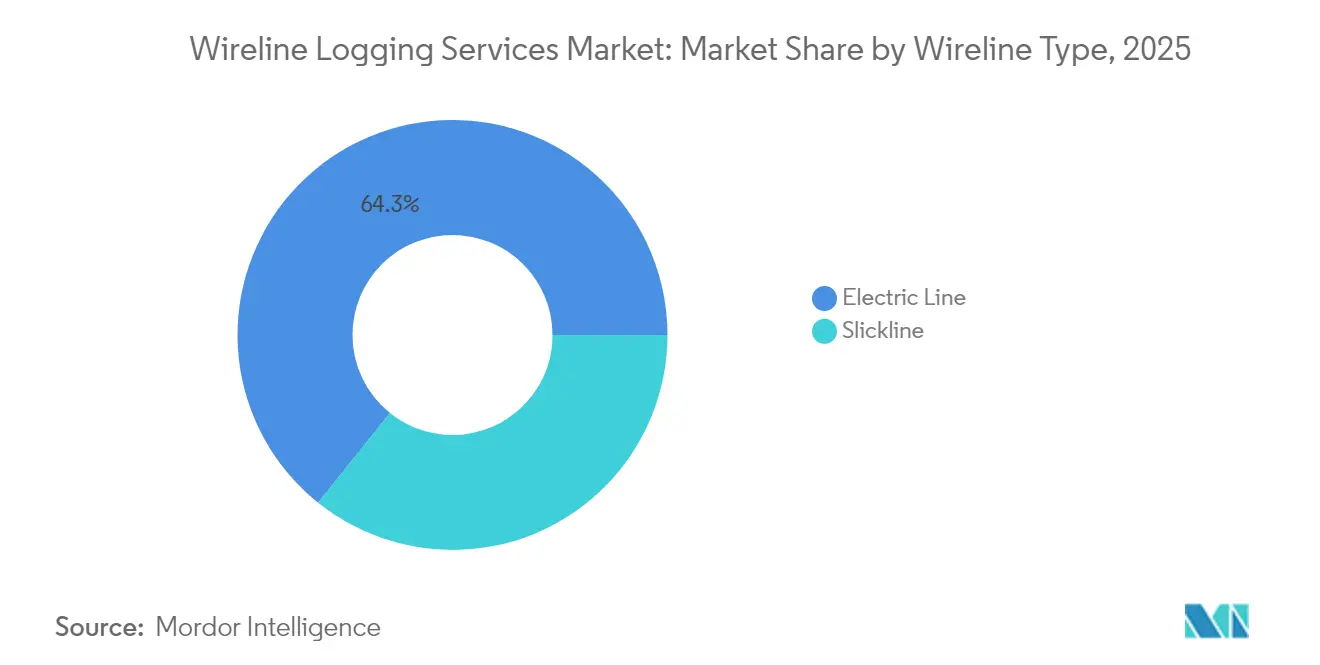

- Par type de câble, la ligne électrique a capté 64,25 % de la part de marché des services de diagraphie par câble en 2025 et est en voie d'atteindre un CAGR de 9,06 % d'ici 2031, reflétant la préférence des clients pour la livraison de données numériques en temps réel.

- Par type de puits, les opérations en puits tubé ont représenté une part de 69,85 % de la taille du marché des services de diagraphie par câble en 2025 et devraient se développer à un CAGR de 8,98 % durant la période de prévision.

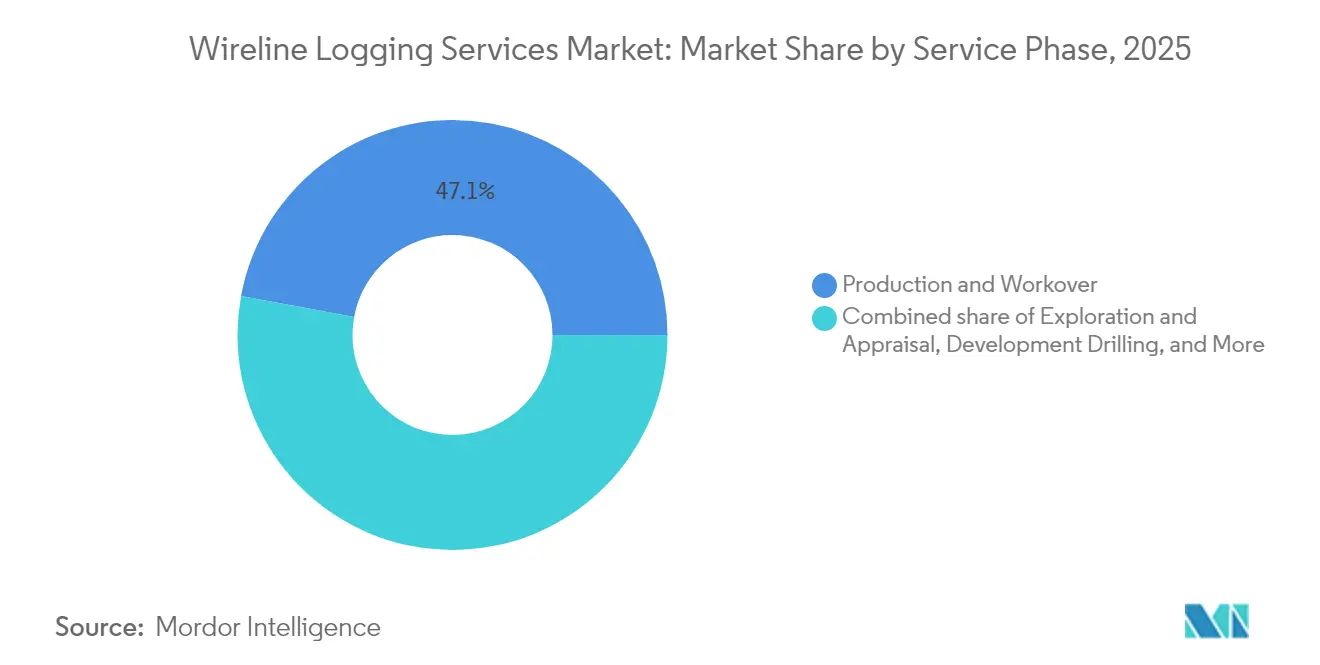

- Par phase de service, les activités de production et d'intervention ont représenté 47,10 % des revenus de 2025 et devraient croître à un CAGR de 9,34 % jusqu'en 2031.

- Par application, le diagnostic d'intégrité de puits est le segment à la croissance la plus rapide, avec un CAGR de 10,16 %, porté par le vieillissement des infrastructures et le renforcement des réglementations environnementales.

- Par géographie, l'Amérique du Nord a dominé avec 34,20 % des revenus de 2025, tandis que le Moyen-Orient et l'Afrique devraient connaître la croissance la plus rapide à un CAGR de 9,44 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des services de diagraphie par câble

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Rebond des dépenses d'investissement en amont dans les zones de schiste et d'eaux profondes | +2.80% | Amérique du Nord et Amérique du Sud, avec retombées au Moyen-Orient | Moyen terme (2-4 ans) |

| Adoption du slickline numérique et de la télémétrie nuagique en temps réel | +1.90% | Mondial, gains précoces en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Programmes d'intégrité de puits sur les champs matures dans les bassins vieillissants | +1.60% | Mondial, concentré en Amérique du Nord, Moyen-Orient, Europe | Long terme (≥ 4 ans) |

| Câble de diagraphie à revêtement sans graisse réduisant les coûts de conformité HSE | +0.70% | Mondial, notamment en offshore et dans les zones écosensibles | Moyen terme (2-4 ans) |

| Opérations à distance assistées par IA pour la diagraphie multi-puits | +1.20% | Noyau Amérique du Nord et Europe, expansion vers l'APAC et la MEA | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Rebond des dépenses d'investissement en amont dans les zones de schiste et d'eaux profondes

La stabilisation des prix au-dessus de 70 USD par baril en 2024 a relancé les budgets de forage, incitant les opérateurs américains à allouer 60,1 milliards USD de dépenses en capital pour des projets non conventionnels et offshore en 2025. SLB a décroché un contrat d'évaluation de formation de 800 millions USD pour le pré-sel brésilien, soulignant la robustesse des investissements en eaux profondes.(1)SLB, "Télémétrie par câble en temps réel Stream," slb.com Les producteurs de schiste commandent de plus en plus des tests de pression de formation pour affiner les conceptions de complétion, associant les passages de câble aux programmes de fracturation hydraulique pour optimiser les coûts. La formation de Vaca Muerta en Argentine a enregistré 14 722 étapes de fracturation en 2023, soutenant la demande régionale. Ces programmes stimulent les dépenses en services de pression, d'échantillonnage de fluides et d'imagerie qui enrichissent les modèles de réservoir et prolongent la durée de vie des puits.

Adoption du slickline numérique et de la télémétrie nuagique en temps réel

Les sociétés de services diffusent désormais en continu des données de fond de puits vers des tableaux de bord hébergés dans le nuage, réduisant le temps de diagraphie moyen de 30 % grâce à des systèmes tels que Stream de SLB et la plateforme LOGIX de Halliburton. Le slickline à fibre optique assure la détection distribuée de la température et de l'acoustique, fusionnant l'intervention mécanique et le diagnostic en un seul passage. Des experts à distance interprètent les diagraphies depuis des centres de commandement, atténuant les contraintes liées à la pénurie de pétrophysiciens et aux restrictions de déplacement. Les opérateurs apprécient les réponses quasi instantanées qui favorisent les décisions à la volée, de sorte que les contrats spécifient de plus en plus des équipements compatibles avec la télémétrie. Cette évolution différencie les fournisseurs et stimule l'adoption de forfaits de services premium malgré la pression sur les prix.

Programmes d'intégrité de puits sur les champs matures dans les bassins vieillissants

Les producteurs de la mer du Nord prévoient de forer 250 puits d'exploration et 600 puits de développement, qui dépendent fortement de l'évaluation des ciments en puits tubé et des diagraphies de corrosion.(2)Fierce Network, "Plans de puits en mer du Nord 2025," fiercenetwork.com Le vieillissement des tubages accroît le risque de fuite, incitant les régulateurs à exiger des preuves de la qualité des barrières avant l'abandon et le bouchonnage. La détection distribuée par fibre optique permet aux ingénieurs de surveiller les anomalies de température qui précèdent la défaillance des tubulaires, permettant une remédiation proactive. Ces diagnostics prolongent la durée de vie productive des actifs en fin de cycle et préviennent les déversements coûteux. Étant donné que de nombreux bassins dans le monde abritent désormais des champs de plus de 30 ans, les budgets d'intégrité restent résilients même dans des contextes de prix volatils.

Opérations à distance assistées par IA pour la diagraphie multi-puits

Les outils d'apprentissage automatique entraînés sur des bibliothèques de diagraphies historiques prédisent la lithologie et le type de fluide, réduisant les cycles d'interprétation de plusieurs jours à quelques heures sur les actifs du Permien de ConocoPhillips. Les modèles de maintenance prédictive signalent quand les outils nécessitent une recertification, réduisant les défaillances en fond de puits. Des analystes expérimentés supervisent simultanément plusieurs plates-formes via des tableaux de bord en temps réel, répondant au vieillissement de la main-d'œuvre où l'âge moyen dépasse 56 ans. L'intégration de la détection acoustique distribuée avec l'IA permet de localiser l'efficacité des interconnexions de fractures, guidant l'espacement des étapes et le chargement en agent de soutènement. Ces capacités protègent les marges et permettent aux prestataires de faire évoluer leur expertise à travers les régions.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix du pétrole réduisant les budgets d'exploration | -1.80% | Mondial, particulièrement aigu dans le schiste en Amérique du Nord | Court terme (≤ 2 ans) |

| Règles de rejet plus strictes sur les fluides de diagraphie | -0.60% | Offshore mondial, notamment en mer du Nord et dans le golfe du Mexique | Moyen terme (2-4 ans) |

| La diagraphie en cours de forage (LWD) remplaçant les passages de câble après forage | -2.10% | Mondial, puits en eaux profondes et puits complexes | Long terme (≥ 4 ans) |

| Pénurie de pétrophysiciens pour l'interprétation haut de gamme | -0.90% | Mondial, grave en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du pétrole réduisant les budgets d'exploration

Le WTI a atteint en moyenne 60,76 USD par baril en mai 2025, contraignant les indépendants américains à réduire leurs dépenses en capital de 2025 de 4 % à 60,1 milliards USD. Saudi Aramco a suspendu plus de 20 plates-formes auto-élévatrices, signalant une demande à court terme atténuée dans le Golfe. Lorsque les flux de trésorerie se resserrent, les diagraphies discrétionnaires telles que l'imagerie avancée et l'échantillonnage de fluides sont les premières à être différées. Les petites entreprises supportent le plus gros du choc car les prêteurs favorisent les forages à risque minimal. En conséquence, les sociétés de services se couvrent en se diversifiant régionalement et en proposant des prix flexibles liés aux indices de matières premières.

La diagraphie en cours de forage (LWD) remplaçant les passages de câble après forage

Les outils de diagraphie en cours de forage (LWD) fournissent désormais en temps réel la résonance magnétique nucléaire, les tests de pression et même l'échantillonnage, évitant ainsi des passages séparés par câble et économisant des heures de plates-formes.(3)Bibliothèque OnePetro, "Évaluation comparative de la LWD et des tests de formation par câble," onepetro.org Dans les puits à fort angle sujets au coincement, les opérateurs préfèrent la LWD pour atténuer le risque de convoyage. Pourtant, le câble conserve un avantage pour les travaux en puits tubé, l'analyse fine des fluides et le profilage de production. Les prestataires ripostent en combinant les deux services, en vendant les diagraphies comme complémentaires plutôt que concurrentes, et en améliorant les offres en puits tubé que la LWD ne peut pas reproduire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de câble : la ligne électrique renforce la transformation numérique

Les services de ligne électrique ont détenu 64,25 % du marché des services de diagraphie par câble en 2025 et devraient se développer à un CAGR de 9,06 % jusqu'en 2031, les clients exigeant une télémétrie à haute bande passante et des chaînes de capteurs multiples. La taille du marché des services de diagraphie par câble pour les plateformes de ligne électrique devrait atteindre 4,97 milliards USD d'ici 2031, soulignant la richesse de leurs données. Les câbles numériques intègrent des fibres pour la détection distribuée, permettant l'évaluation de formation et la surveillance en fond de puits simultanément, ce qui réduit le temps de plates-formes.

Le slickline persiste pour les tâches mécaniques telles que la mise en place de bouchons ou la repêchage, mais des innovateurs tels que le câble sans graisse EnviroLine de Nine Energy réduisent l'exposition environnementale et comblent l'écart de fonctionnalité. À mesure que les technologies convergent, les plates-formes hybrides changent rapidement de têtes pour déployer une ligne électrique ou un slickline en un seul passage. Cette flexibilité attire les opérateurs qui recherchent l'efficacité opérationnelle sans tarifs journaliers premium, permettant aux deux modalités de coexister.

Par type de puits : la fiabilité des puits tubés soutient la demande

Les diagraphies en puits tubé ont représenté 69,85 % des revenus de 2025 et devraient croître à un CAGR de 8,98 % jusqu'en 2031, reflétant la domination continue de l'optimisation de la production et des mandats d'intégrité. La taille du marché des services de diagraphie par câble pour les travaux en puits tubé devrait dépasser 5,41 milliards USD d'ici 2031, à mesure que les puits matures se multiplient. Les applications couvrent l'évaluation de la liaison cimentaire, la cartographie de la corrosion et le profilage de production, toutes essentielles au maintien de l'assurance d'écoulement.

L'évaluation en puits ouvert reste indispensable pour les nouveaux puits, mais occupe une part plus faible car les taux de forage mondiaux sont inférieurs aux programmes d'intervention. Les micro-imageurs haute résolution et les outils soniques améliorent les modèles pétrophysiques, tandis que l'IA accélère la classification des faciès. L'intégration des données intercalaires assemble des vues de réservoirs sur l'ensemble du cycle de vie, renforçant les stratégies de récupération pour les ressources conventionnelles et non conventionnelles.

Par phase de service : les activités de production et d'intervention dominent les flux de travail

La production et l'intervention ont capté 47,10 % des revenus de 2025 et devraient progresser à un CAGR de 9,34 %, portées par les efforts visant à extraire des barils supplémentaires des puits existants. Elles ont détenu la part de marché des services de diagraphie par câble la plus élevée au sein des phases de service, reflétant l'impact immédiat sur les flux de trésorerie pour les opérateurs. La diagraphie de production avancée combine l'écoulement multiphasique et la détection acoustique distribuée pour identifier précocement les percées d'eau et guider le réglage de la remontée artificielle.

Le forage de développement reste la deuxième phase en importance, car les puits horizontaux nécessitent des données détaillées de géodirection. L'exploration utilise des outils de puits ouvert haute spécification, mais sa proportion diminue à mesure que les entreprises privilégient le forage de remplissage à faible risque. L'abandon de puits constitue une niche naissante : les régulateurs exigent désormais des diagraphies d'intégrité avant la mise hors service, créant une demande régulière qui compense les cycles de forage.

Par application : le diagnostic d'intégrité de puits s'accélère

L'évaluation de formation a dominé avec une part de 34,70 % en 2025, car chaque nouveau puits nécessite des informations sur la pression de pores, la porosité et la saturation. Cependant, le diagnostic d'intégrité de puits est le secteur qui progresse le plus rapidement avec un CAGR de 10,16 % dans un contexte de vieillissement des infrastructures. Sa part de marché des services de diagraphie par câble approchera 25,40 % d'ici 2031, à mesure que les parties prenantes intensifient la surveillance environnementale.

La diagraphie de production et l'intervention de remédiation continuent de progresser, portées par les réservoirs non conventionnels qui nécessitent une surveillance continue. L'analytique pilotée par mode fusionne les diagraphies, la fibre et les données de surface pour fournir des tableaux de bord holistiques de santé des puits. Les fournisseurs regroupent ainsi plusieurs applications dans des modèles d'abonnement, garantissant des flux de revenus récurrents tout au long du cycle de vie des puits.

Analyse géographique

L'Amérique du Nord a conservé 34,20 % des revenus mondiaux en 2025, portée par la prolifération des programmes de schiste dans le Permien et l'Eagle Ford. Les producteurs ont réservé 60,1 milliards USD pour les dépenses en capital de 2025, malgré les fluctuations du marché, pour maintenir la demande de base en tests de formation et en diagraphies de production. Les puits de drainage par gravité assisté à la vapeur du Canada nécessitent des câbles haute température, tandis que les blocs offshore du golfe du Mexique mexicain adoptent l'échantillonnage par ligne électrique pour évaluer des carbonates complexes. Ces facteurs maintiennent le marché des services de diagraphie par câble solide même lorsque le nombre de plates-formes fluctue.

Le Moyen-Orient et l'Afrique devraient afficher le CAGR le plus rapide de 9,44 % jusqu'en 2031, à mesure que les compagnies pétrolières nationales modernisent les champs matures et développent des prospects en eaux profondes. Bien que l'Arabie saoudite ait reporté certaines plates-formes auto-élévatrices, les contrôles d'intégrité sur les champs matures et l'expansion du champ nord du Qatar nécessitent toujours des diagraphies avancées en puits tubé. Le Nigeria et l'Angola poursuivent des interventions sur des puits sous-marins anciens, nécessitant des évaluations de corrosion et de ciment que les chaînes de ligne électrique livrent aisément. L'adoption régionale croît également pour la détection distribuée par fibre optique qui soutient l'intégrité des puits à gaz dans les réservoirs acides.

L'Europe présente des signaux mitigés. Les opérateurs prévoient de forer 250 puits d'exploration et 600 puits de développement en mer du Nord, mais les obstacles économiques limitent la fréquence des forages. La Norvège privilégie les services d'intégrité premium pour se conformer aux réglementations offshore strictes, et le Royaume-Uni devrait enregistrer une hausse de 3 % de la production en 2025, ce qui devrait maintenir les dépenses en services. Le secteur russe reste isolé ; l'Europe continentale canalise les fonds vers la maximisation des rendements des actifs terrestres matures. Par ailleurs, l'Amérique du Sud prend de l'élan grâce aux attributions du pré-sel brésilien et à la formation de Vaca Muerta en Argentine, tandis que l'Asie-Pacifique développe des perspectives en Indonésie et en Australie, élargissant collectivement l'empreinte du marché des services de diagraphie par câble.

Paysage réglementaire

Les services de diagraphie sur câble opèrent dans un cadre de plus en plus strict combinant règles de sécurité opérationnelle offshore, normes de mesure de la production et contrôles radiologiques pour les outils de diagraphie nucléaire. Aux États-Unis, le Bureau of Safety and Environmental Enforcement (BSEE) régit les opérations pétrolières et gazières offshore en vertu du 30 CFR Part 250, avec des détails d'inspection et d'exécution renforcés via les B-PINCs de la Subpart G (mis à jour en janvier 2026), qui fixent des attentes en matière d'essais de pression et de pratiques de sécurité pour les opérations de puits où les activités de câble interagissent avec l'intégrité des barrières.

Les réglementations et directives récentes accroissent la charge de conformité pour les prestataires de services et les opérateurs en formalisant plus tôt dans le cycle de planification des puits les attentes relatives aux données et aux équipements. Les régulateurs offshore de Canada-Nouvelle-Écosse et Canada-Terre-Neuve-et-Labrador ont mis à jour leur Data Acquisition Guideline en octobre 2024, incluant des exigences minimales de résolution pour les programmes de diagraphie et d'évaluation des formations, tandis que le BSEE a publié des règles renforçant les exigences liées aux soumissions d'équipements en eaux profondes et HPHT (en vigueur depuis octobre 2024) et a ensuite intégré des normes actualisées de mesure de la production et de sécurité dans le 30 CFR Part 250 (en vigueur à partir d'août 2026). À terre, la conformité en matière de sécurité radiologique au niveau des États demeure essentielle pour les prestataires utilisant des sources radioactives dans les opérations de diagraphie, comme l'illustrent les mises à jour du Texas au 25 TAC 289.253 entrant en vigueur en septembre 2025.

Paysage concurrentiel

Le marché des services de diagraphie par câble présente une concentration modérée. Les acteurs de premier plan combinent la profondeur technologique et des bases mondiales pour défendre leurs contrats contre les spécialistes de niche. L'acquisition de ChampionX par SLB pour 7,8 milliards USD en juillet 2025 a forgé la plus grande plateforme intégrée pour la diagraphie par câble numérique et la chimie de production, approfondissant les opportunités de vente croisée. ExpressFiber de Halliburton, une fibre jetable, et le testeur intelligent Ora de Baker Hughes se distinguent dans la détection distribuée et l'échantillonnage de formation en temps réel. Ces innovations élèvent les barrières à l'entrée, les clients préférant les solutions tout-en-un.

Les entreprises de niveau intermédiaire exploitent leurs liens régionaux. Weatherford tire parti de ses relations au Moyen-Orient pour sécuriser des contrats d'intervention, tandis que China Oilfield Services répond à la demande intérieure alors que Pékin cible l'autosuffisance en eaux profondes. Superior Energy et Expro sont pionniers dans les opérations à distance pilotées par IA pour atténuer les pénuries de main-d'œuvre. L'accent concurrentiel se déplace de la puissance pure des outils vers l'analyse des données et l'intégration des flux de travail, ce qui réduit le temps de plates-formes.

Les acteurs perturbateurs se spécialisent dans l'interprétation par apprentissage automatique, la robotique de convoyage automatisée et les lignes à revêtement sans graisse. Leurs offres s'intègrent souvent dans les chaînes d'approvisionnement des grands acteurs plutôt que de les déplacer directement. Les accords de collaboration se multiplient, les grandes compagnies accordant des licences d'algorithmes ou de modules de capteurs pour améliorer la valeur de leur plateforme. Par conséquent, le marché équilibre les économies d'échelle et l'innovation agile, maintenant les prix rationnels mais la qualité de service en hausse constante.

Leaders du secteur des services de diagraphie par câble

Schlumberger Limited

China Oilfield Services Limited

Weatherford International Plc.

Baker Hughes Co.

Halliburton Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une attention particulière émerge autour de flux d'acquisition et d'interprétation plus efficaces, réduisant le temps d'appareil tout en améliorant la qualité des décisions, notamment dans les champs matures où les diagnostics d'intégrité ainsi que la production et les reprises dominent l'activité. La télémétrie cloud en temps réel et les opérations à distance réduisent déjà les cycles de diagraphie, comme le montre le contexte du rapport avec SLB Stream et Halliburton LOGIX, ce qui crée de la place pour des offres de services premium combinant câble électrique haute bande passante, détection à fibre optique et interprétation centralisée afin de répondre à la pénurie de pétrophysiciens à l'échelle du secteur.

La diagraphie autonome et à effectifs réduits devient également une voie de différenciation plus nette dans les puits complexes et les environnements offshore à coût élevé. SLB a introduit sa plateforme de diagraphie autonome sans câble OnWave (juillet 2025), qui maintient la circulation et la rotation du train de tiges pendant la diagraphie, en accord avec les priorités des opérateurs en matière de réduction du temps non productif et d'exposition HSE réduite. Côté demande, les compagnies pétrolières nationales et les grands opérateurs utilisent des contrats pluriannuels multi-actifs pour déployer à grande échelle des diagraphies avancées : Baker Hughes a signé plusieurs contrats avec l'indienne ONGC en juillet 2026 couvrant la diagraphie sur câble avancée et des services connexes avec un important déploiement d'équipements (dont 46 unités de câble et 7 kits de tests de tige de forage), et Halliburton a lancé le Xaminer Deep Testing Service en mai 2026 pour la caractérisation des réservoirs et l'identification des limites. Ensemble, ces initiatives indiquent des opportunités pour les prestataires disposant de trains d'outils haut de gamme (incluant des capacités haute température et haute pression), de systèmes de surface prêts pour l'automatisation, et de plateformes numériques intégrées prenant en charge la supervision à distance et des livrables numériques standardisés dans toutes les régions.

Développements récents du secteur

- Juillet 2026 : Baker Hughes a signé plusieurs contrats avec l'Oil and Natural Gas Corporation (ONGC) de l'Inde pour déployer des services avancés de diagraphie sur câble, de perforation et de tests de tige de forage sur des actifs onshore, offshore et en eaux profondes. Le périmètre incluait un déploiement d'équipements à grande échelle (46 unités de câble et 7 kits de tests de tige de forage), renforçant la position de Baker dans les programmes à fort volume pilotés par des compagnies nationales et augmentant la base installée pour les flux de travail numériques premium.

- Juillet 2025 : SLB a lancé la plateforme de diagraphie autonome OnWave, un système sans câble conçu pour maintenir la rotation du train de tiges et la circulation de boue tout en acquérant des données de diagraphie. Ce lancement soutient les opérateurs visant à réduire le temps non productif et l'exposition du personnel, et il relève le niveau de compétitivité pour l'évaluation des formations automatisée dans les trajectoires de puits complexes.

- Novembre 2024 : Halliburton a fait évoluer son offre de télémétrie à haut débit avec PulseStar, permettant une diffusion continue et en temps réel des données du sous-sol pendant les opérations sur câble. Une transmission de données plus rapide soutient les modèles d'interprétation à distance et renforce la différenciation des services de câble électrique, où la latence décisionnelle affecte directement le temps d'appareil et la planification des interventions.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus tirés des services de diagraphie sur câble réalisés dans un puits pour mesurer et interpréter les conditions du sous-sol et du puits, à l'aide d'outils transportés par câble électrique ou câble lisse. Le dimensionnement reflète l'activité de services payants dans les puits pétroliers et gaziers onshore et offshore.

Exclusions du périmètre : sont exclues les ventes d'outils de diagraphie et d'unités de surface lorsqu'elles sont vendues uniquement en tant qu'équipement, ainsi que les diagnostics non liés au câble réalisés via LWD/MWD ou des levés sismiques autonomes.

Aperçu de la segmentation

- Par type de câble

- Ligne électrique

- Slickline

- Par type de puits

- Puits ouvert

- Puits tubé

- Par phase de service

- Exploration et évaluation

- Forage de développement

- Production et intervention

- Abandon de puits

- Par application

- Évaluation de formation

- Diagnostic d'intégrité de puits

- Diagraphie de production

- Services d'intervention et de remédiation

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- Norvège

- Pays nordiques

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Corée du Sud

- Pays de l'ASEAN

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Nigeria

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a débuté avec des indicateurs publics expliquant l'ampleur et l'évolution géographique de l'activité de puits. Nous nous sommes appuyés sur des sources telles que l'EIA américaine pour les tendances de forage et de production, les publications de l'OPEP pour les perspectives d'offre, et Baker Hughes pour le comptage des appareils de forage, ce qui a permis de cadrer l'activité à cycle court.

Pour ancrer l'intensité des services, nous avons également examiné des éléments tels que les mises à jour des régulateurs pétroliers nationaux et les cycles d'octroi de licences, les statistiques douanières et commerciales relatives aux mouvements d'équipements pétroliers (à titre de contexte directionnel), ainsi que des articles évalués par des pairs en ingénierie pétrolière décrivant les pratiques de diagraphie par type de réservoir. Les documents d'entreprise, présentations aux investisseurs et la presse énergétique reconnue ont servi à vérifier les évolutions du mix de services et l'orientation des prix. Pour les intrants payants, nous avons sélectivement consulté des abonnements couvrant les données financières et de renseignement des entreprises, ainsi que des bases de données de brevets pour suivre l'orientation technologique. Les sources citées ci-dessus ne sont données qu'à titre d'illustration, et de nombreuses autres références publiques et propriétaires ont été utilisées pour collecter, valider et clarifier l'ensemble de données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation du périmètre des services, du nombre type d'interventions par phase de puits, et de l'évolution des prix en fonction de la complexité et de la mobilisation. Nous avons échangé avec un panel de profils côté prestataires et côté opérateurs, puis effectué des vérifications de suivi dans les principaux bassins producteurs afin que les hypothèses régionales restent alignées sur les schémas d'activité réels.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37% | Dirigeants (CXO) : 16% | APAC : 51% |

| Rang intermédiaire : 44% | Responsables fonctionnels/d'unité : 27% | EMEA : 30% |

| Petits acteurs : 19% | Managers : 57% | Amériques : 19% |

Dimensionnement du marché et prévisions

Le marché a d'abord été construit selon une approche descendante (top-down), où l'activité de forage et de complétion, ainsi que la demande au niveau des phases de puits pour l'évaluation des formations et les contrôles d'intégrité, ont été traduites en un bassin de services de diagraphie adressable par région. Une fois cette structure stabilisée, des vérifications ascendantes sélectives (bottom-up) ont été utilisées, telles que des échantillonnages du nombre d'interventions par bassin multipliés par des fourchettes de prix typiques, ainsi qu'une consolidation légère des revenus de services lorsque la divulgation le permettait.

Les principaux intrants ayant façonné le modèle (à titre illustratif) incluaient le nombre d'appareils de forage actifs, la répartition onshore/offshore des puits, la proportion de travaux en trou ouvert par rapport au trou tubé, la fréquence d'intervention pendant la production et les reprises, et la répartition entre câble électrique et câble lisse dans la prestation de services. Les prix ont été traités avec soin en séparant les tarifs journaliers, les frais de mobilisation et la complexité du train d'outils, puis en appliquant une progression annuelle réaliste des prix de vente moyens (ASP) plutôt qu'un ajout d'inflation uniforme. Pour les prévisions, une analyse de scénarios a été utilisée autour des dépenses d'investissement amont, du rythme de sanction des projets et des perspectives régionales de forage, puis les pondérations des scénarios ont été alignées sur ce que les experts jugeaient le plus probable. Lorsque les signaux ascendants étaient limités dans les bassins plus petits, les écarts ont été comblés en utilisant des bassins analogues présentant une profondeur de puits et un style de complétion similaires, puis ajustés à l'aide d'indicateurs d'activité spécifiques à la région.

Validation des données et cycle de mise à jour

La validation a consisté à vérifier si la demande de services modélisée évoluait dans le même sens que des signaux indépendants tels que le nombre de forages, les tendances d'intervention et les évolutions régionales de la production, puis à examiner toute rupture dans cette relation. Les valeurs aberrantes ont été examinées par étapes, en commençant par des vérifications d'unités, suivies d'examens des hypothèses relatives aux prix et à l'intensité des services, puis d'un second examen par un analyste avant validation finale.

Les rapports sont actualisés selon un cycle annuel, tandis que des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des réajustements brusques des prix du pétrole, des changements majeurs des dépenses d'investissement amont, ou des évolutions marquées de l'activité offshore. Avant la livraison, une dernière vérification est effectuée afin que les résultats reflètent les dernières données publiques disponibles et les retours d'entretiens récents.

Taille du marché des services de diagraphie sur câble de Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés pour les services de diagraphie sur câble ne concordent souvent pas car le périmètre et la logique de comptage peuvent varier d'une source à l'autre, et les différences ne sont pas toujours clairement précisées. Les écarts apparaissent le plus souvent lorsque des gammes de services adjacentes sont intégrées, ou lorsque la tarification est traitée comme une moyenne unique appliquée à des types de puits très différents.

En pratique, les estimations divergent lorsqu'un éditeur intègre dans le total des services de câble plus larges comme l'intervention et la complétion, ou lorsque les usages industriels et non pétroliers sont comptabilisés sans être isolés. Un autre facteur courant est la manière dont l'année de référence est choisie et le moment de la conversion des devises, car une forte variation des prix du pétrole et de l'activité peut faire paraître une année anormalement haute ou basse.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,06 milliards USD (2026) | |

| Éditeur sectoriel A | 7,45 milliards USD (2025) | L'estimation semble utiliser une année de référence différente et peut regrouper un ensemble plus large d'activités de services payants au-delà de la seule diagraphie, ce qui peut gonfler le total lorsque des interventions liées sont incluses. |

| Groupe de recherche mondial B | 11,14 milliards USD (2024) | Ce chiffre est nettement plus élevé, ce qui s'explique généralement par un périmètre plus large pouvant s'étendre à l'ensemble de la chaîne de services de câble et par l'utilisation de prix moyens combinés entre régions sans séparer clairement les mix de travaux en trou ouvert et en trou tubé. |

Le tableau montre que l'écart est principalement dû à l'élargissement du périmètre et au calendrier de l'année de référence, puis amplifié par la manière dont les prix sont moyennés selon les contextes de puits. Le fait de maintenir le modèle lié aux signaux de demande liés au forage et aux phases de puits, tout en ne comptabilisant les revenus que pour les services de diagraphie réalisés via câble électrique et câble lisse, explique le total plus faible mais plus traçable utilisé par Mordor Intelligence.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des services de diagraphie par câble ?

La taille du marché des services de diagraphie par câble s'élevait à 5,06 milliards USD en 2026 et devrait atteindre 7,74 milliards USD d'ici 2031.

Quelle région domine le marché des services de diagraphie par câble ?

L'Amérique du Nord détient la première place avec 34,20 % des revenus de 2025 grâce à un forage de schiste vigoureux et à des programmes d'optimisation de la production.

Quel segment connaît la croissance la plus rapide sur le marché ?

Le diagnostic d'intégrité de puits affiche le rythme le plus élevé avec un CAGR de 10,16 %, car les opérateurs doivent vérifier que les puits vieillissants respectent des normes environnementales plus strictes.

Comment la télémétrie numérique affectera-t-elle le secteur des services de diagraphie par câble ?

La télémétrie nuagique en temps réel raccourcit les cycles de diagraphie jusqu'à 30 %, permet la supervision à distance et différencie les prestataires de services offrant des solutions de ligne électrique à haute bande passante.

Quelle est la principale contrainte pesant sur le marché ?

La croissance est principalement freinée par la capacité de la diagraphie en cours de forage (LWD) à remplacer certains passages de câble après forage dans des puits complexes, réduisant de 2,1 % le CAGR prévu.

Quelle est la concentration de la concurrence entre les sociétés de services ?

Le marché est modérément concentré : les cinq principaux acteurs représentent environ 60 % des revenus, ce qui donne un score de concentration de 6 tout en laissant de la place aux spécialistes régionaux.

Dernière mise à jour de la page le: