Taille et parts du marché des services gérés en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

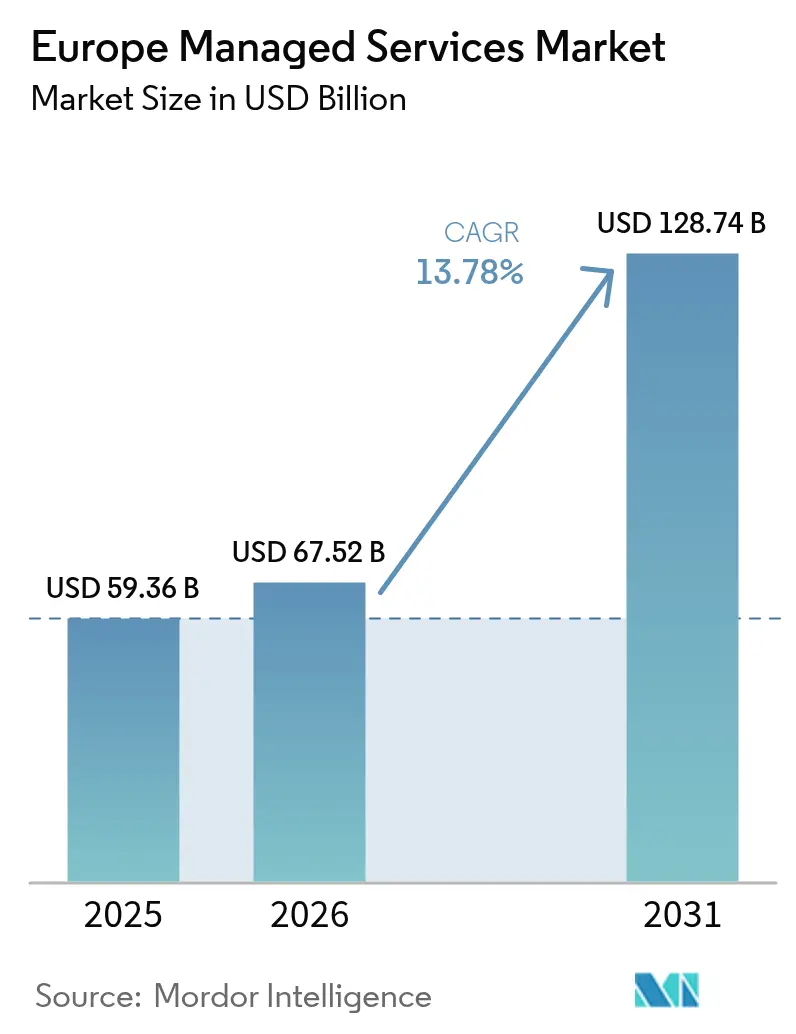

| Taille du marché de l'année de base (2025) | 59.36 Milliards de dollars |

| Taille du Marché (2026) | 67.52 Milliards de dollars |

| Taille du Marché (2031) | 128.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.78% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services gérés en Europe par Mordor Intelligence

La taille du marché des services gérés en Europe est projetée à 59,36 milliards USD en 2025, 67,52 milliards USD en 2026, et devrait atteindre 128,74 milliards USD d'ici 2031, avec un TCAC de 13,78 % de 2026 à 2031. La demande s'accélère à mesure que les organisations migrent d'actifs de centres de données à forte intensité capitalistique vers des accords de dépenses d'exploitation prévisibles regroupant la gestion des infrastructures, de la sécurité et des applications. Les stratégies hybrides et multi-cloud dominent car elles permettent aux entreprises d'équilibrer la latence, la conformité et les coûts tout en respectant les strictes lois européennes sur la souveraineté des données. L'escalade des volumes de cybermenaces, la directive NIS2 et la loi sur la résilience opérationnelle numérique transforment la sécurité gérée en ligne de service à la croissance la plus rapide, tandis que les subventions européennes pour la numérisation des PME élargissent la base de clientèle. Parallèlement, les centres de données edge-cloud positionnés au sein de juridictions souveraines aident les fournisseurs à prendre en charge des charges de travail à faible latence pour la fabrication, le trading financier et la télémédecine. L'intensité concurrentielle reste modérée ; les intégrateurs de systèmes mondiaux, les opérateurs de télécommunications et les entreprises indiennes de services informatiques s'efforcent de verrouiller des contrats pluriannuels, souvent par le biais d'alliances agnostiques en matière de plateformes avec des hyperscalers.

Points clés du rapport

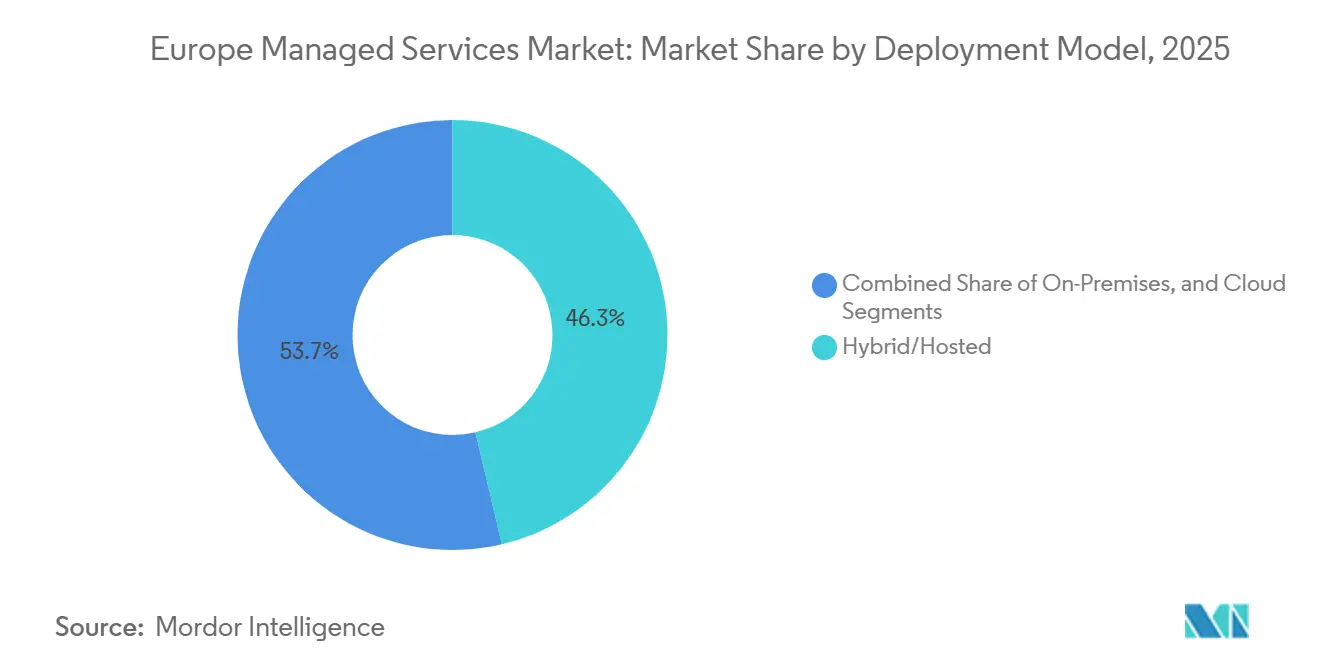

- Par modèle de déploiement, les configurations hybrides et hébergées ont dominé avec 46,32 % des parts du marché des services gérés en Europe en 2025, tandis que les déploiements purement cloud progressent à un TCAC de 14,18 % jusqu'en 2031.

- Par type de service, la sécurité gérée représentait 29,54 % de la taille du marché des services gérés en Europe en 2025 et se développe à un TCAC de 15,58 % jusqu'en 2031.

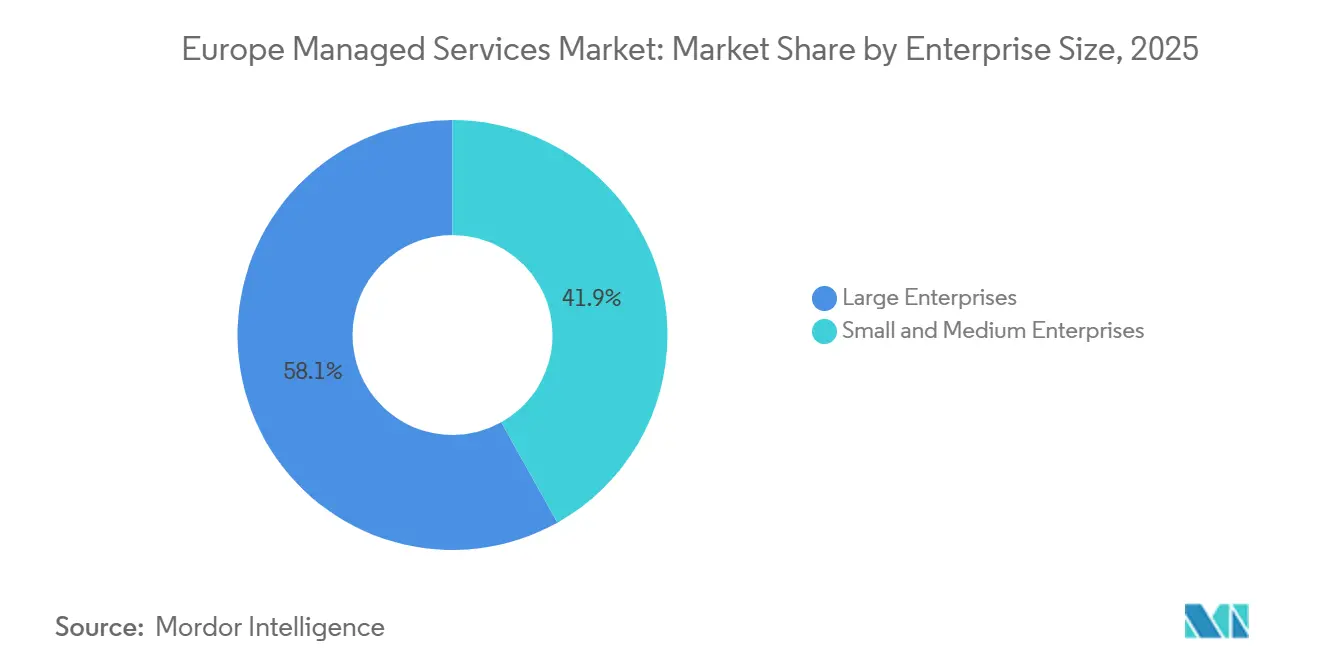

- Par taille d'entreprise, les grandes entreprises représentaient 58,11 % des dépenses en 2025, tandis que l'adoption par les PME progresse à un TCAC de 14,38 % grâce aux subventions européennes de numérisation.

- Par secteur d'utilisation final, le BFSI a capturé 23,39 % des parts de revenus en 2025, mais la santé et les sciences de la vie devrait croître à un TCAC de 15,74 % jusqu'en 2031.

- Par pays, le Royaume-Uni détenait 21,44 % des parts du marché des services gérés en Europe en 2025, tandis que la Pologne représente le pays à la croissance la plus rapide avec un TCAC de 14,01 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des services gérés en Europe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption accélérée des architectures hybrides et multi-cloud | +3.2% | Allemagne, Royaume-Uni, France | Moyen terme (2-4 ans) |

| Demande croissante d'optimisation des coûts et d'OPEX prévisibles | +2.8% | Espagne, Italie, Pologne | Court terme (≤ 2 ans) |

| Augmentation des cybermenaces stimulant l'adoption de la sécurité gérée | +3.5% | Secteurs BFSI et santé à travers l'Europe | Court terme (≤ 2 ans) |

| Pénurie de talents informatiques internes à travers l'Europe | +2.1% | Pays nordiques, Pays-Bas, Allemagne | Moyen terme (2-4 ans) |

| Émergence de centres de données zonaux edge-cloud pour les charges de travail souveraines en matière de données | +1.4% | Allemagne, France, Pologne, Pays-Bas | Long terme (≥ 4 ans) |

| Regroupement par les fournisseurs de services gérés des plateformes AIOps et FinOps pour automatiser la gouvernance des coûts | +1.2% | Royaume-Uni, Allemagne, Pays nordiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption accélérée des architectures hybrides et multi-cloud

Les entreprises européennes distribuent de plus en plus leurs charges de travail entre des actifs sur site, des clouds privés et plusieurs plateformes de cloud public afin d'aligner les performances sur les mandats de conformité. Une enquête de PwC a montré que 68 % géraient au moins trois clouds en 2025, mais seulement 22 % disposaient de compétences internes suffisantes pour intégrer la fédération d'identités, l'automatisation des réseaux et les flux de travail de reprise après sinistre. Les fournisseurs de services gérés interviennent avec des plans de contrôle Kubernetes, une observabilité unifiée et des couches de courtage cloud qui maintiennent la portabilité des données, un résultat renforcé par les clauses anti-verrouillage de la loi européenne sur les données.[1]Commission européenne, "Loi européenne sur les données," ec.europa.eu Les institutions financières illustrent cette tendance en conservant les données de transaction sur site tout en transférant les analyses vers des zones souveraines gérées par Deutsche Telekom, ce qui explique pourquoi la connectivité inférieure à 10 ms et les superpositions SD-WAN sont désormais des fonctionnalités indispensables. Comme les budgets de latence sont serrés, les opérateurs de télécommunications monétisent les interconnexions dédiées dans le cadre de services gérés groupés, combinant les SLA réseau et sécurité dans un seul contrat.

Demande croissante d'optimisation des coûts et d'OPEX prévisibles

Les dépenses excessives dans le cloud érodent les économies qui ont initialement justifié la migration ; Deloitte a rapporté que 54 % des directeurs financiers européens ont dépassé leurs budgets cloud 2024 de plus de 20 %. Les modules FinOps intégrés dans les services gérés redimensionnent continuellement les ressources de calcul, appliquent le balisage pour la répartition des coûts et mettent en veille les charges de travail hors production pendant les heures creuses, générant des économies de 15 à 30 % sans refactorisation.[2]FinOps Foundation, "État du FinOps 2025," finops.org Les offres groupées séduisent les PME qui manquent d'équipes d'approvisionnement, convertissant essentiellement des dépenses en capital imprévisibles en frais mensuels stables. Les fonds publics amplifient l'effet. La Banque européenne d'investissement a émis 1,2 milliard EUR (1,28 milliard USD) en 2025 pour subventionner l'adoption du cloud par les PME, avec l'engagement de fournisseurs de services gérés certifiés rendu obligatoire pour l'éligibilité aux subventions. L'Espagne, l'Italie et la Pologne, où la numérisation des PME est en retard par rapport à l'Europe du Nord, affichent les courbes d'adoption les plus prononcées car les subventions abaissent considérablement les barrières à l'entrée.

Augmentation des cybermenaces stimulant l'adoption de la sécurité gérée

Les attaques par rançongiciel contre les hôpitaux européens, les municipalités et les entreprises de la chaîne d'approvisionnement ont augmenté de 34 % en 2025. La nouvelle directive NIS2 impose une fenêtre de notification de violation de 24 heures et une responsabilité personnelle des membres du conseil d'administration, incitant les entreprises à externaliser la surveillance permanente à des fournisseurs certifiés ISO 27001. Dans le secteur financier, la loi sur la résilience opérationnelle numérique exige des centres d'opérations de sécurité géographiquement redondants situés à l'intérieur des frontières de l'UE, donnant aux spécialistes régionaux un avantage sur les hyperscalers extra-européens. Les offres de détection et de réponse gérées par abonnement regroupent désormais des capacités de renseignement sur les menaces, d'analyse des vulnérabilités et de support forensique qui seraient trop coûteuses pour une seule entreprise à construire. L'accès à la télémétrie inter-clients permet aux fournisseurs de détecter les exploits zero-day plus rapidement que les équipes internes isolées.

Pénurie de talents informatiques internes à travers l'Europe

Les fournisseurs de services gérés mutualisent les ingénieurs rares, permettant à un seul architecte réseau de servir plusieurs clients sur des équipes suivant le soleil. Bien que le Pacte pour les compétences de l'UE ait mis de côté 800 millions EUR (856 millions USD) pour la montée en compétences, les filières de certification peuvent prendre jusqu'à 2 ans, laissant la demande à court terme insatisfaite. Les primes salariales nordiques, supérieures de 40 % aux moyennes européennes, poussent les entreprises à externaliser vers des équipes de fournisseurs de services gérés basées en Pologne, au Portugal et en Roumanie, où les coûts de main-d'œuvre sont plus bas mais les niveaux de compétences restent élevés. Cet arbitrage géographique cimente davantage l'externalisation comme approche par défaut pour les entreprises à court de talents.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations complexes de l'UE sur la souveraineté des données et la confidentialité | -2.4% | Allemagne, France, Pays-Bas | Court terme (≤ 2 ans) |

| Complexité d'intégration avec les systèmes existants | -1.8% | Secteurs de la fabrication et du gouvernement en Allemagne, Italie, France | Moyen terme (2-4 ans) |

| Hausse des coûts énergétiques comprimant les marges des services de centres de données | -1.1% | Allemagne, Pays-Bas, Royaume-Uni | Court terme (≤ 2 ans) |

| Intensification du contrôle de la comptabilité carbone sur les charges de travail externalisées | -0.9% | Pays nordiques, Allemagne, France | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations complexes de l'UE sur la souveraineté des données et la confidentialité

La coexistence du RGPD, de la loi européenne sur les données et de cadres sectoriels tels que le règlement sur les dispositifs médicaux oblige les fournisseurs de services gérés à maintenir des piles d'infrastructure séparées, augmentant les frais généraux de conformité. L'Office fédéral allemand de la sécurité des technologies de l'information interdit aux charges de travail du secteur public de quitter les clouds souverains contrôlés par des opérateurs dont le siège est dans l'UE. Le certificat SecNumCloud français ajoute des contrôles encore plus stricts et peut prendre 18 mois à obtenir. La fragmentation gonfle les coûts juridiques et allonge les cycles d'approvisionnement car chaque État membre applique des normes d'audit légèrement différentes. Une initiative volontaire du CISPE visant à harmoniser les certifications est encore en phase pilote, de sorte que les déploiements de services gérés restent ralentis par la prolifération réglementaire.

Complexité d'intégration avec les systèmes existants

Une enquête McKinsey de 2025 a révélé que 62 % des fabricants et 58 % des agences gouvernementales s'appuient encore sur des mainframes basés sur COBOL. Relier ces environnements à des piles cloud natives nécessite des intergiciels, des courtiers d'événements et des modèles d'écriture double qui introduisent de la latence et augmentent les coûts de projet. Les systèmes de paiement sur IBM z/OS doivent échanger des données avec des moteurs d'intelligence artificielle anti-fraude sur Kubernetes, de sorte que les fournisseurs de services gérés facturent des tarifs premium pour des pipelines de réplication sur mesure. Bien que le programme Europe numérique ait réservé 500 millions EUR (535 millions USD) pour des projets pilotes de modernisation, la majeure partie de cet argent est consacrée à la refactorisation, et non aux services gérés. Les fournisseurs répondent en rachetant des cabinets de conseil spécialisés dans les mainframes, mais les ensembles d'outils restent fragmentés, faisant de la complexité un frein persistant à l'adoption.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : les configurations hybrides dominent face aux pressions de souveraineté

Les environnements hybrides et hébergés ont capturé 46,32 % des parts du marché des services gérés en Europe en 2025, tandis que les configurations uniquement cloud enregistrent un TCAC soutenu de 14,18 % jusqu'en 2031. Les entreprises conservent les ensembles de données sensibles sur site pour respecter le RGPD tout en exploitant la capacité cloud en rafale pour les analyses. Les zones edge-cloud au sein des échanges de télécommunications offrent une latence inférieure à 5 ms et des certifications souveraines, permettant aux fournisseurs de trouver un équilibre entre performance et conformité. Les déploiements hébergés continuent de croître parmi les entreprises de taille moyenne qui préfèrent des frais prévisibles sans risque de mutualisation, en particulier à Francfort et Amsterdam où la capacité de colocation s'est développée en 2025. Bien que les dépenses sur site diminuent en proportion de la taille du marché des services gérés en Europe, les montants absolus restent stables car les fabricants allemands et les banques italiennes renouvellent leur matériel via des contrats d'infrastructure gérée plutôt que par des migrations cloud complètes.

La fédération Gaia-X remodèle le paysage en certifiant des services interopérables qui combinent l'échelle du cloud avec des garanties de résidence des données. Les fournisseurs de services gérés intègrent désormais des couches d'orchestration conformes à Gaia-X pour déplacer les charges de travail entre les zones souveraines et les régions des hyperscalers, renforçant l'hybride comme norme à long terme. Les PME s'orientent directement vers le cloud car elles manquent de budgets d'investissement, mais même elles adoptent souvent une légère posture hybride en exécutant des sauvegardes ou des données RH sensibles localement. Par conséquent, le marché des services gérés en Europe continue de favoriser les fournisseurs capables d'optimiser le placement des charges de travail sur ce continuum hybride.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de service : la sécurité gérée mène la croissance sous les nouveaux mandats

La sécurité gérée détenait 29,54 % des parts de revenus en 2025 et devrait rester la ligne à la croissance la plus rapide avec un TCAC de 15,58 %. Les échéances réglementaires, le risque de rançongiciel et le contrôle au niveau du conseil d'administration poussent les entreprises à intégrer la surveillance 24h/24 et 7j/7, la réponse aux incidents et l'analyse forensique dans des contrats d'infrastructure plus larges.[3] Autorité bancaire européenne, "Loi sur la résilience opérationnelle numérique," eba.europa.eu Les services de centres de données gérés séduisent les plateformes de trading qui ont besoin d'une proximité à faible latence avec les bourses de Londres, Francfort et Paris, tandis que les services réseau gérés tels que le SD-WAN et les interconnexions neutres vis-à-vis des opérateurs relient les domaines sur site, edge et multi-cloud. Les services de communication et de collaboration ont plafonné après l'essor du travail à distance, ce qui amène les fournisseurs à se concentrer sur la traduction en temps réel et l'intelligence artificielle pour les centres de contact.

L'infrastructure gérée et l'hébergement restent des offres de base mais font face à une marchandisation à mesure que les hyperscalers automatisent le provisionnement des serveurs via des modèles de code. Par conséquent, les fournisseurs se différencient en superposant des exercices de reprise après sinistre et une planification prédictive de la capacité. La mobilité gérée est en croissance dans les secteurs de la santé et des services sur le terrain, où le provisionnement à distance des appareils et l'application de la conformité sont essentiels à la mission. La convergence de la sécurité gérée et des opérations réseau permet aux fournisseurs de services gérés de cartographier le renseignement sur les menaces aux anomalies de trafic dans une seule console, une fonctionnalité que les régulateurs commencent à considérer comme essentielle dans le cadre de la loi sur la résilience opérationnelle numérique.

Par taille d'entreprise : les PME comblent l'écart grâce à une adoption soutenue par des subventions

Les grandes organisations représentaient 58,11 % des dépenses du marché en 2025, mais les PME affichent un TCAC plus rapide de 14,38 % à mesure que les subventions européennes réduisent les coûts initiaux. Les entreprises de plus de 250 employés considèrent les services gérés comme essentiels pour libérer les équipes internes pour le travail sur les produits numériques, de sorte qu'elles consolident les fournisseurs ; Deloitte note une baisse de 8,4 fournisseurs en 2024 à 5,1 en 2025 à mesure que les entreprises recherchent des plateformes intégrées. Pendant ce temps, les PME représentant 99 % des entreprises européennes tirent parti de niveaux de service standardisés et de portails en libre-service pour acquérir des capacités de niveau entreprise. Le programme InvestEU a déboursé 2,4 milliards EUR (2,57 milliards USD) en 2025, dont 40 % canalisés vers la sécurité gérée et la migration vers le cloud.

Les flux de travail AIOps et d'auto-guérison permettent aux fournisseurs de soutenir des centaines de PME avec des effectifs dimensionnés pour quelques dizaines de grands clients. La Pologne, l'Espagne et l'Italie connaissent l'adoption la plus forte car les incitations gouvernementales se combinent avec des coûts salariaux plus bas qui rendent l'externalisation rentable. En conséquence, le secteur des services gérés en Europe devient plus inclusif, élargissant la base adressable totale sans compromettre les marges.

Par secteur d'utilisation final : la santé progresse rapidement sous les mandats d'interopérabilité

La santé et les sciences de la vie affichent la croissance la plus élevée avec un TCAC de 15,74 % jusqu'en 2031, alimentée par l'interopérabilité des dossiers de santé électroniques, l'échange de données transfrontalier dans le cadre de l'Espace européen des données de santé, et les diagnostics pilotés par l'intelligence artificielle qui exigent des temps de requête inférieurs à la seconde. Le BFSI a conservé 23,39 % des parts en 2025 grâce à la loi sur la résilience opérationnelle numérique, à la norme PCI-DSS et à des SLA de disponibilité stricts. La fabrication tire parti des services gérés pour les analyses de l'Industrie 4.0, mais se heurte à des environnements de technologie opérationnelle isolés qui ralentissent l'adoption. Le commerce de détail et le commerce électronique s'appuient sur les fournisseurs de services gérés pour la conformité PCI et la scalabilité en période de pointe saisonnière, tandis que le secteur public migre les services aux citoyens vers des clouds souverains, notamment aux Pays-Bas et en Estonie.

L'énergie et les services publics adoptent la sécurité gérée pour protéger la télémétrie des réseaux intelligents et satisfaire aux exigences de déclaration du système d'échange de quotas d'émissions de l'UE. Les entreprises de logistique se concentrent sur les services réseau gérés pour le suivi en temps réel, tandis que les entreprises de médias mettent l'accent sur l'optimisation des réseaux de diffusion de contenu. L'élan de la santé devrait se maintenir car le vieillissement des populations et les diagnostics par intelligence artificielle génèrent des exigences continues en matière de gouvernance des données et de disponibilité que les petites équipes informatiques hospitalières ne peuvent pas satisfaire en interne.

Analyse géographique

Le Royaume-Uni a dominé avec 21,44 % des parts du marché des services gérés en Europe en 2025, ancré par le cluster financier de Londres et les règles d'adéquation post-Brexit qui permettent encore une prestation de services transparente. L'Allemagne se classe deuxième, portée par la numérisation de la fabrication et des lois strictes sur la souveraineté qui encouragent les topologies hybrides hébergées dans les zones hyperscalers de Francfort. La France suit, où les règles SecNumCloud créent une niche protectrice pour les champions nationaux comme OVHcloud.[4]ANSSI, "Cadre de certification SecNumCloud," ssi.gouv.fr L'Italie affiche une croissance régulière à mesure que les mandats de facturation électronique pour les PME et le programme national d'identité numérique poussent les entreprises vers la gouvernance cloud. L'Espagne tire parti de la nouvelle infrastructure edge autour de Madrid et Barcelone pour offrir des charges de travail gérées à faible latence, tandis que les Pays-Bas restent une passerelle réseau continentale avec des actifs de colocation denses.

La Pologne est la grande performante, se développant à un TCAC de 14,01 % jusqu'en 2031. Les stratégies de délocalisation de proximité situent des centres de livraison à Varsovie et Cracovie, permettant aux clients d'Europe occidentale de bénéficier de services conformes à l'UE à des tarifs de main-d'œuvre inférieurs. Les pays nordiques affichent une forte pénétration mais une croissance modérée, privilégiant la sécurité gérée pour compenser les marchés salariaux premium. Les pays d'Europe centrale et orientale tels que la Roumanie et la Hongrie émergent comme des pôles de livraison secondaires. Les objectifs de la Décennie numérique de la Commission européenne, qui appellent à 75 % d'adoption du cloud d'ici 2030, incitent les agences publiques des États membres à transférer leurs charges de travail vers des fournisseurs de services gérés.

Le modèle de partenariat cloud souverain de l'Allemagne, illustré par les alliances de Deutsche Telekom avec les hyperscalers, est susceptible de se répandre dans tout le bloc si les normes d'interopérabilité arrivent à maturité. À l'inverse, le risque géopolitique limite l'expansion en Russie, où les sanctions ont contraint plusieurs fournisseurs occidentaux à suspendre leurs opérations. Dans l'ensemble, les nuances au niveau des pays signifient que les fournisseurs doivent adapter les artefacts de conformité et le support linguistique tout en maintenant un portefeuille de services unifié pour des économies d'échelle.

Paysage concurrentiel

Les dix premiers fournisseurs ont capturé environ 35 à 40 % des revenus en 2025, confirmant une fragmentation modérée au sein du marché des services gérés en Europe. La scission de Kyndryl d'IBM et les alliances ultérieures avec Azure, AWS et VMware illustrent une approche agnostique en matière de plateformes qui résonne avec les objectifs de portabilité de la loi européenne sur les données.

Les opérateurs de télécommunications tels que Deutsche Telekom, Orange et Vodafone se différencient grâce à leurs empreintes en fibre optique et à leurs nœuds edge qui garantissent une latence inférieure à 10 ms, un avantage pour l'automatisation de la fabrication et le trading à haute fréquence. Les entreprises indiennes de services informatiques investissent massivement dans des centres de livraison en Pologne et en Roumanie, attirées par les talents multilingues et la conformité à la résidence des données au niveau de l'UE.

Des opportunités de marché inexploitées subsistent dans les modules de comptabilité carbone qui quantifient les émissions de portée 3 issues des charges de travail externalisées, un mandat de déclaration dans le cadre de la directive sur les rapports de durabilité des entreprises. Les fournisseurs de services gérés spécialisés dans la technologie opérationnelle gagnent du terrain auprès des clients des secteurs de l'énergie et de la fabrication qui ont besoin d'une expertise approfondie en matière de protocoles. L'automatisation des manuels d'exploitation basée sur l'intelligence artificielle générative émerge comme un différenciateur clé, car les premiers adoptants démontrent des réductions mesurables du temps moyen de réparation. Les accréditations sectorielles telles que PCI-DSS et TISAX influencent de plus en plus les listes restreintes de fournisseurs, poussant les prestataires à élargir leurs portefeuilles de conformité au-delà des bases ISO 27001 et SOC 2.

Leaders du secteur des services gérés en Europe

IBM Corporation

Fujitsu Limited

Capgemini SE

Atos SE

Accenture plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Microsoft a annoncé un investissement supplémentaire de 1 milliard USD pour ouvrir deux nouvelles régions Azure à Varsovie, élargissant son empreinte cloud souveraine et approfondissant les écosystèmes partenaires.

- Décembre 2025 : Deutsche Telekom et Google Cloud ont lancé une offre de cloud souverain allemand destinée aux secteurs réglementés qui nécessitent des services gérés gouvernés par l'UE.

- Novembre 2025 : Kyndryl a acquis un spécialiste européen de la sécurité gérée axé sur la technologie opérationnelle, élargissant son empreinte dans les marchés de la fabrication et de l'énergie.

- Octobre 2025 : Orange Business Services a introduit un module FinOps alimenté par l'intelligence artificielle qui a aidé les clients pilotes à réduire leurs factures cloud mensuelles de 20 à 25 %.

Périmètre du rapport sur le marché des services gérés en Europe

Le rapport sur le marché des services gérés en Europe est segmenté par modèle de déploiement (sur site, cloud, hybride/hébergé), type de service (centre de données géré, sécurité gérée, réseau géré, communication et collaboration gérées, infrastructure et hébergement gérés, mobilité gérée, cloud et applications gérés, lieu de travail géré/service desk), taille d'entreprise (petites et moyennes entreprises, grandes entreprises), secteur d'utilisation final (BFSI, fabrication, santé et sciences de la vie, commerce de détail et commerce électronique, gouvernement et secteur public, informatique et télécommunications, énergie et services publics, reste des secteurs d'utilisation final), et pays (Royaume-Uni, Allemagne, France, Italie, Espagne, Pays-Bas, Suède, Russie, Pologne, reste de l'Europe). Les prévisions du marché sont fournies en termes de valeur (USD).

| Sur site |

| Cloud |

| Hybride/Hébergé |

| Centre de données géré |

| Sécurité gérée |

| Réseau géré |

| Communication et collaboration gérées |

| Infrastructure et hébergement gérés |

| Mobilité gérée |

| Cloud et applications gérés |

| Lieu de travail géré / Service desk |

| Petites et moyennes entreprises |

| Grandes entreprises |

| BFSI |

| Fabrication |

| Santé et sciences de la vie |

| Commerce de détail et commerce électronique |

| Gouvernement et secteur public |

| Informatique et télécommunications |

| Énergie et services publics |

| Reste des secteurs d'utilisation final |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Suède |

| Russie |

| Pologne |

| Reste de l'Europe |

| Par modèle de déploiement | Sur site |

| Cloud | |

| Hybride/Hébergé | |

| Par type de service | Centre de données géré |

| Sécurité gérée | |

| Réseau géré | |

| Communication et collaboration gérées | |

| Infrastructure et hébergement gérés | |

| Mobilité gérée | |

| Cloud et applications gérés | |

| Lieu de travail géré / Service desk | |

| Par taille d'entreprise | Petites et moyennes entreprises |

| Grandes entreprises | |

| Par secteur d'utilisation final | BFSI |

| Fabrication | |

| Santé et sciences de la vie | |

| Commerce de détail et commerce électronique | |

| Gouvernement et secteur public | |

| Informatique et télécommunications | |

| Énergie et services publics | |

| Reste des secteurs d'utilisation final | |

| Par pays | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Suède | |

| Russie | |

| Pologne | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

À quelle vitesse les dépenses en sécurité gérée progressent-elles à travers l'Europe ?

La sécurité gérée progresse à un TCAC de 15,58 % de 2026 à 2031, car NIS2 et la loi sur la résilience opérationnelle numérique imposent une surveillance continue et une réponse aux incidents.

Quel modèle de déploiement mène actuellement l'adoption ?

Les configurations hybrides et hébergées commandaient 46,32 % des parts en 2025 car elles équilibrent la conformité à la souveraineté des données avec l'élasticité du cloud.

Pourquoi les petites et moyennes entreprises accélèrent-elles l'externalisation ?

Les subventions européennes combinées à des niveaux de service standardisés permettent aux PME d'accéder à une infrastructure et une sécurité de niveau entreprise sans importantes dépenses en capital initiales, stimulant une adoption à un TCAC de 14,38 %.

Qu'est-ce qui fait de la Pologne le marché à la croissance la plus rapide ?

La demande de délocalisation de proximité, les zones cloud souveraines et les incitations gouvernementales propulsent la Pologne à un TCAC de 14,01 % jusqu'en 2031.

Quel secteur est prévu pour se développer le plus rapidement ?

La santé et les sciences de la vie mènent avec un TCAC de 15,74 % car les mandats d'interopérabilité et les diagnostics par intelligence artificielle nécessitent des services gérés conformes à faible latence.

Quelle est la fragmentation du paysage concurrentiel ?

Les dix premiers fournisseurs détiennent environ 35 à 40 % des parts, indiquant une fragmentation modérée où les opérateurs de télécommunications, les intégrateurs mondiaux et les entreprises informatiques indiennes sont tous en concurrence.

Dernière mise à jour de la page le: