Taille et part de marché des services de raclage de pipelines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.87 Milliards de dollars |

| Taille du Marché (2031) | 2.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.93% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

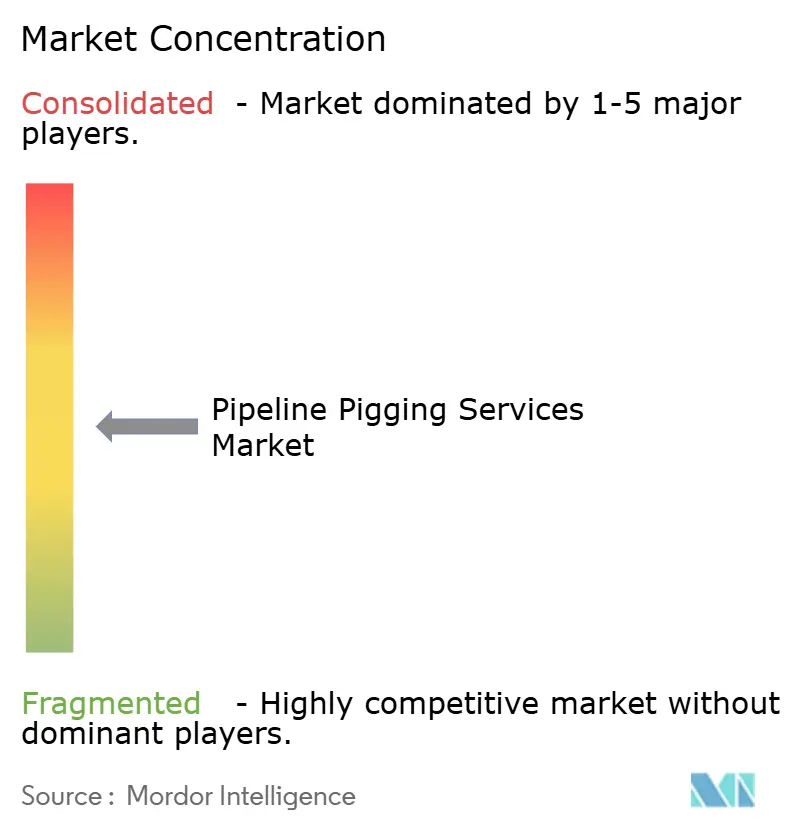

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de raclage de pipelines par Mordor Intelligence

La taille du marché des services de raclage de pipelines devrait croître de 1,78 milliard USD en 2025 à 1,87 milliard USD en 2026 et atteindre 2,38 milliards USD d'ici 2031 à un TCAC de 4,93 % sur la période 2026-2031.

Le durcissement réglementaire, l'accélération des programmes d'intégrité sur les pipelines vieillissants et l'adoption croissante d'outils d'inspection intelligents constituent le socle de cette expansion régulière. Les mandats émis par l'Administration des pipelines et de la sécurité des matières dangereuses (PHMSA) en 2024, qui ont intégré plus de 20 normes de consensus actualisées, ont renforcé l'obligation d'inspection en ligne des conduites de transport, incitant les opérateurs à mener des campagnes de raclage plus fréquentes et riches en données[1]Administration des pipelines et de la sécurité des matières dangereuses, «Avis de proposition de réglementation sur les critères de réparation des pipelines», phmsa.dot.gov. Les dépenses d'investissement consacrées aux nouvelles lignes transfrontalières en Asie-Pacifique et au Moyen-Orient, conjuguées au déploiement d'analyses de données améliorées par l'IA, élargissent la portée des services tout en rehaussant les seuils techniques pour les fournisseurs. Dans le même temps, les exigences environnementales stimulent l'innovation vers des racleurs de nettoyage à faibles émissions, et l'intensité concurrentielle s'accentue à mesure que les spécialistes régionaux rivalisent avec les acteurs mondiaux pour décrocher des contrats à forte valeur ajoutée.

Principaux enseignements du rapport

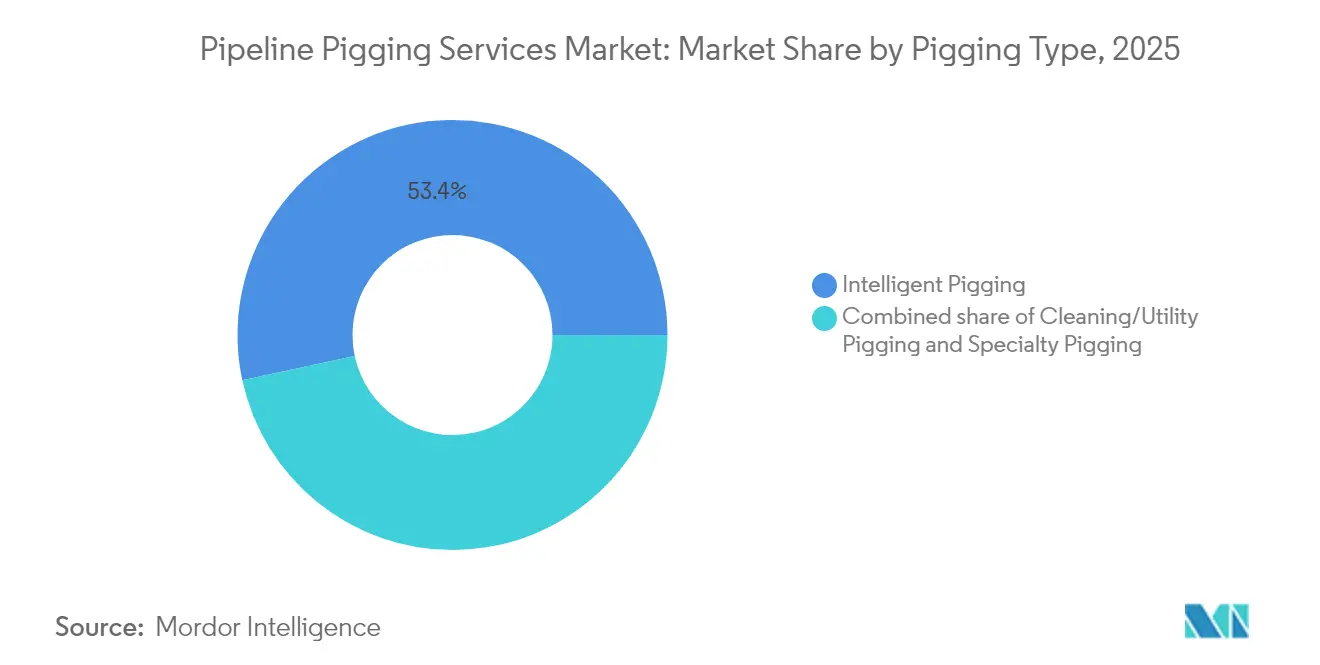

- Par type de raclage, le raclage intelligent a dominé avec 53,38 % de la part de marché des services de raclage de pipelines en 2025 ; le raclage spécialisé devrait progresser à un TCAC de 7,58 % jusqu'en 2031.

- Par type de fluide transporté, les pipelines de pétrole brut représentaient une part de 39,08 % de la taille du marché des services de raclage de pipelines en 2025, tandis que les conduites de LGN et GPL devraient enregistrer un TCAC de 7,83 % jusqu'en 2031.

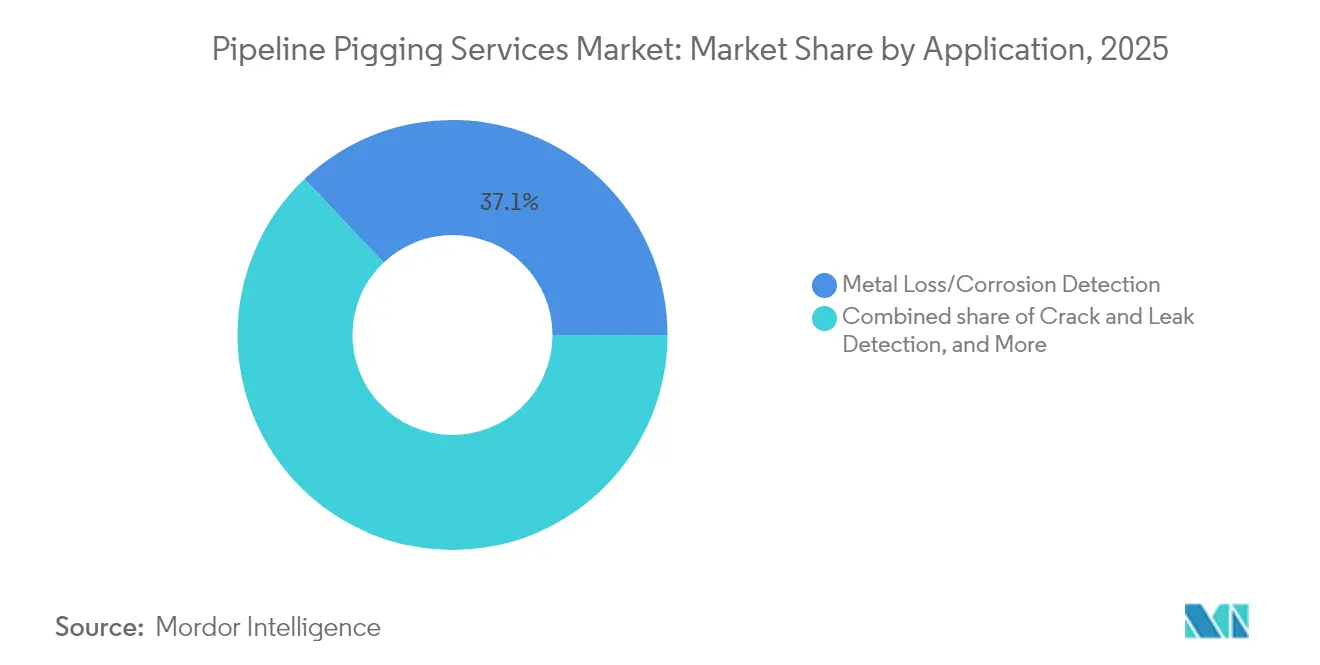

- Par application, la détection de perte de métal et de corrosion détenait une part de 37,09 % de la taille du marché des services de raclage de pipelines en 2025 ; la détection de fissures et de fuites devrait progresser à un TCAC de 8,16 % jusqu'en 2031.

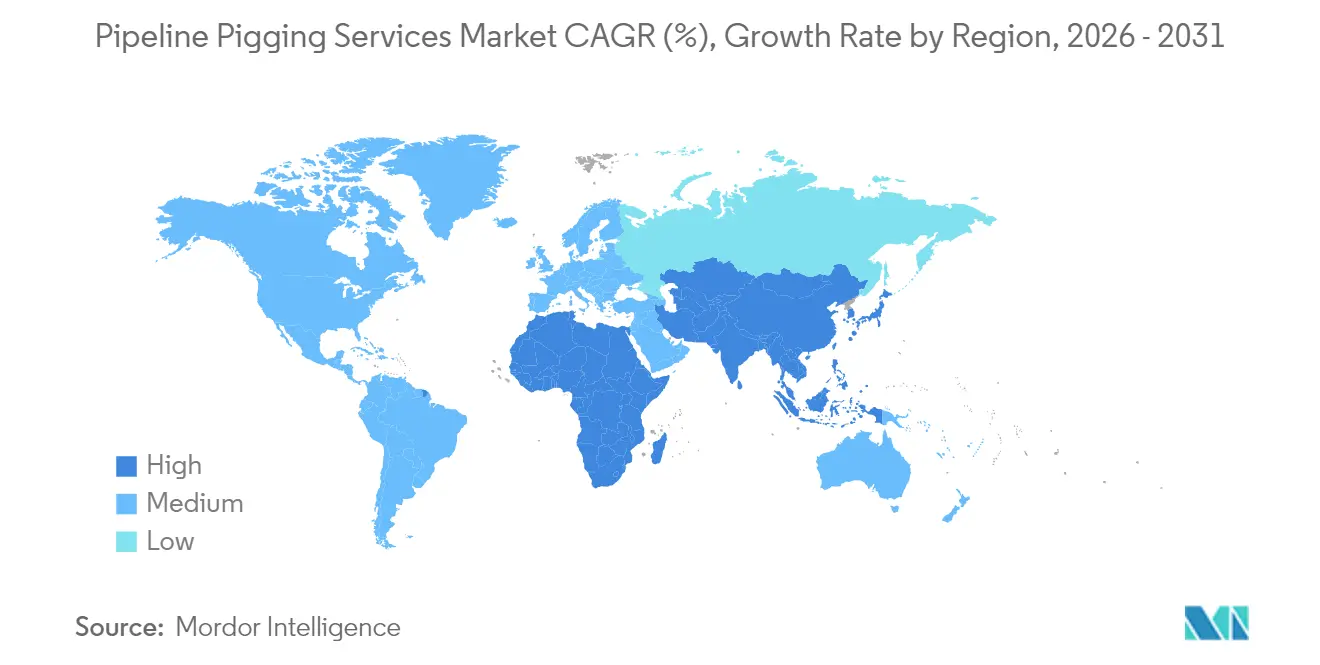

- Par géographie, l'Amérique du Nord a dominé le marché avec une part de revenus de 40,71 % en 2025 ; la région Asie-Pacifique devrait afficher la croissance régionale la plus rapide avec un TCAC de 6,61 % de 2025 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des services de raclage de pipelines

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats réglementaires pour l'inspection périodique en ligne | +1.2% | Amérique du Nord et Europe en cœur de cible, adoption mondiale en expansion | Long terme (≥ 4 ans) |

| Vieillissement des infrastructures mondiales de pipelines approchant de leur durée de vie nominale | +1.0% | Amérique du Nord et Europe, s'étendant vers l'APAC | Long terme (≥ 4 ans) |

| Expansion des réseaux transfrontaliers de pétrole et de gaz | +0.8% | APAC en cœur de cible, débordement vers le MEA et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Hausse du taux d'incidents liés aux défaillances par corrosion | +0.7% | Régions à pipelines matures dans le monde entier | Moyen terme (2-4 ans) |

| Analyses basées sur l'IA améliorant l'interprétation des données | +0.6% | Amérique du Nord et Europe en adoption précoce, APAC suivant | Court terme (≤ 2 ans) |

| Adoption des jumeaux numériques permettant des planifications prédictives | +0.5% | Mondial, mené par l'Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les mandats réglementaires pour l'inspection périodique en ligne stimulent l'expansion du marché

Le perfectionnement continu des textes législatifs en matière de sécurité élargit la base adressable pour le raclage intelligent. En mai 2025, la PHMSA a ouvert des consultations pour moderniser les délais de réparation, une mesure qui oblige les opérateurs de conduites de transport de gaz en zones de Classe 3 et 4 à vérifier l'intégrité au moins une fois par décennie, augmentant ainsi la fréquence des inspections en ligne. Les exigences prévues par le 49 CFR 192.493 pour contrôler la pression opérationnelle pendant la maintenance ont stimulé la demande de racleurs à faible friction spécialisés qui préservent l'intégrité du débit. Les nouvelles normes minimales de détection de rupture introduites en juin 2024 ont apporté une impulsion supplémentaire, les opérateurs devant désormais prouver l'efficacité de leurs programmes de détection de fuites à l'aide de données en ligne vérifiables. Collectivement, ces mandats font évoluer le raclage d'une maintenance discrétionnaire vers une dépense de conformité récurrente que seuls les prestataires de services complets peuvent satisfaire de manière fiable.

La crise des infrastructures vieillissantes accélère la demande de services de raclage

De vastes tronçons des conduites de transport en Amérique du Nord et en Europe ont été posés pendant les années 1950 et 1960 et approchent ou dépassent désormais leur durée de vie nominale. La dégradation des matériaux, la fatigue des soudures et la corrosion interne ont augmenté en conséquence, incitant les opérateurs à initier des cycles de raclage à intervalles courts ciblant les anomalies de perte de métal avant qu'elles n'évoluent en défaillances. Le profil d'âge amplifie également le besoin de racleurs spécialisés capables de manœuvrer dans les coudes serrés et les changements de diamètre courants dans les actifs patrimoniaux. Étant donné que chaque année supplémentaire en service accroît le risque, les propriétaires d'actifs retiennent des prestataires de raclage dans le cadre d'accords pluriannuels globaux, sécurisant les revenus du marché des services de raclage de pipelines jusqu'à la fin de la décennie.

L'expansion des pipelines transfrontaliers stimule la croissance régionale

Le développement de la région Asie-Pacifique se distingue par des projets phares, tels que le pipeline de la Route Est de la Chine sur 5 111 kilomètres et la conduite principale de GPL de l'Inde d'une longueur de 2 800 kilomètres pour 1,3 milliard USD, mise en service en juin 2025[2]Administration américaine d'information sur l'énergie, «Projets internationaux de gazoducs de gaz naturel», eia.gov. Ces méga-conduites nécessitent des passages de calibrage avant mise en service, un nettoyage par purge à l'azote et des relevés de base d'intégrité, créant des pics de demande immédiats suivis de décennies d'inspections récurrentes. Les projets transfrontaliers incluent souvent des clauses de maintenance basées sur les performances, permettant aux prestataires de services d'exiger des prix premium pour des racleurs avancés capables de fonctionner sur de longues distances avec des dénivelés et des produits variés. En retour, les portefeuilles d'équipements s'adaptent aux flux d'hydrogène, d'ammoniac et de CO₂ à mesure que les pipelines de transition énergétique passent du concept à la construction.

Les analyses basées sur l'IA transforment l'interprétation des données de raclage

Les moteurs d'apprentissage automatique analysent désormais des téraoctets de données MFL et ultrasoniques en quelques heures plutôt qu'en semaines, améliorant la précision de la classification des anomalies et réduisant les faux positifs. Le partenariat de Penspen en septembre 2024 avec Senslytics illustre comment les prestataires fusionnent les analyses en nuage avec les services de terrain traditionnels pour fournir des tableaux de bord de maintenance prédictive recommandant des intervalles de raclage optimaux [3]Penspen Ltd., «Penspen s'associe à Senslytics sur l'intégrité des pipelines par IA», penspen.com. Les opérateurs gérant des milliers de kilomètres de conduites bénéficient d'une visibilité sur l'ensemble de leur parc, leur permettant de planifier les racleurs en fonction de la croissance de la corrosion en temps réel plutôt que sur la base de règles génériques de fréquence. Ce changement améliore la disponibilité et affine la précision budgétaire, renforçant un modèle service-plus-logiciel qui remodèle la dynamique concurrentielle.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts opérationnels élevés et temps d'arrêt | -0.8% | Mondial, impact plus élevé dans les régions sensibles aux coûts | Moyen terme (2-4 ans) |

| Limitations dans les conduites complexes ou «non raclables» | -0.6% | Mondial, en particulier dans les réseaux patrimoniaux | Long terme (≥ 4 ans) |

| Risques de sécurité entraînant des retards et des autorisations | -0.4% | Marchés développés avec une surveillance stricte | Court terme (≤ 2 ans) |

| Préoccupations environnementales concernant les racleurs chimiques | -0.3% | Amérique du Nord et Europe en cœur de cible, s'étendant ailleurs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les coûts opérationnels élevés freinent l'adoption sur le marché

Le raclage exige un arrêt partiel ou total du débit, des équipes spécialisées et parfois de grandes tubulures de lancement de grand diamètre. Les opérateurs offshore supportent des coûts supplémentaires de navires et de ROV, poussant un passage en eau profonde unique au-delà d'un million USD dans les cas extrêmes. Lors des cycles de matières premières difficiles, les petits producteurs diffèrent souvent les inspections non réglementaires, ce qui déprime les volumes à court terme sur le marché des services de raclage de pipelines. Les incidents en mer du Nord où des racleurs se bloquent dans des conditions de faible débit illustrent comment les coûts s'envolent lorsque des campagnes de récupération s'avèrent nécessaires. En guise de contre-mesure, les sociétés de services promeuvent des racleurs multifonctions combinant nettoyage et relevés géométriques en un seul passage, réduisant ainsi les temps d'arrêt et les heures-personnes par inspection.

Limitations dans les géométries de pipelines complexes ou «non raclables»

Les systèmes de collecte patrimoniaux contiennent souvent des coudes à onglet, des réductions de diamètre ou des segments à faible débit que les racleurs conventionnels ne peuvent traverser. Les technologies de racleurs en gel et à câble atténuent certaines contraintes, mais elles ajoutent de la complexité technique et des risques de sécurité. Pour les opérateurs, la reconception de sections pour améliorer la raclabilité entre en concurrence avec des stratégies alternatives telles que l'évaluation directe de la corrosion externe. Bien que le raclage spécialisé soit le segment à la croissance la plus rapide, des obstacles techniques non résolus dans certaines conduites non raclables continuent de plafonner le kilométrage total susceptible d'être entretenu et freinent la pénétration globale du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de raclage : l'intelligence pilote le leadership du marché

Le raclage intelligent a capté 53,38 % des revenus de 2025, porté par les technologies MFL, ultrasonique et EMAT, qui fournissent des données de perte de paroi haute résolution vérifiables exigées par les régulateurs. Cette domination est renforcée par des innovations sur les grands diamètres, telles que l'outil ultrasonique 56 pouces de NDT Global, développé en collaboration avec Saudi Aramco, permettant aux opérateurs des principaux pipelines d'exportation d'effectuer une seule inspection au lieu de plusieurs outils plus petits. Les racleurs de nettoyage et utilitaires continuent de générer des interventions régulières pour l'élimination de la paraffine et des débris, tandis que la catégorie spécialisée progresse à un TCAC de 7,58 %, les gels, sphères et conceptions bidirectionnelles conçus sur mesure résolvant les défis géométriques des actifs vieillissants. Les prestataires de services étendent leurs offres de conseil pour aider les clients à interpréter les données et à prioriser les informations clés, transformant les services de données en facteur d'amélioration des marges.

La taille du marché des services de raclage de pipelines pour les racleurs intelligents devrait dépasser 1,31 milliard USD d'ici 2031, à mesure que l'inspection basée sur les risques devient la norme. Les racleurs intelligents introduisent des données d'entrée pour les jumeaux numériques qui raccourcissent les cycles de planification futurs et améliorent la conformité en matière de sécurité. Dans le même temps, les racleurs spécialisés répondent aux besoins des lignes pilotes d'hydrogène et de CO₂ où les polymères standard peuvent réagir avec les milieux transportés, indiquant un potentiel de diversification supplémentaire.

Par type de fluide transporté : domination du pétrole brut, forte croissance du LGN

Les pipelines de pétrole brut représentaient 39,08 % des revenus mondiaux en 2025, les réseaux étendus, souvent vieux de plusieurs décennies, en Amérique du Nord, au Moyen-Orient et en Russie nécessitant une vérification en ligne régulière pour maintenir l'assurance du débit et respecter les réglementations de prévention des déversements. La taille du marché des services de raclage de pipelines liée aux conduites de brut devrait croître régulièrement, le vieillissement et l'expansion des capacités compensant la modération de la croissance des volumes. À l'inverse, les pipelines de LGN et GPL devraient afficher un TCAC de 7,83 % à mesure que la production de schiste s'intensifie aux États-Unis et que de grands projets en champ vierge entrent en service en Inde et en Chine. Les gaz liquéfiés requièrent des racleurs conçus pour la gestion des condensats et le fonctionnement à basse température, ouvrant des niches techniques pour les joints haute intégrité et les systèmes de contrôle de la pression différentielle.

Le transport de gaz naturel demeure un domaine de service central, notamment là où les opérateurs transitionnent vers des mélanges d'hydrogène. Les systèmes de produits raffinés fournissent également des passages supplémentaires visant à minimiser la contamination aux interfaces entre les essences, le diesel et les carburéacteurs. Les conduites d'eau et de boues constituent une faible part, mais elles retiennent l'attention dans les régions minières soucieuses d'améliorer le débit grâce à la maintenance des revêtements internes et au nettoyage régulier.

Par application : la détection de corrosion en tête, la détection de fissures s'accélère

La détection de perte de métal et de corrosion a conservé une part de 37,09 % des revenus de 2025, les actifs en acier de longue date étant sujets à l'amincissement dû à la corrosion interne et à la défaillance des revêtements externes. Les opérateurs privilégient les outils MFL axiaux et les outils UT haute résolution pour quantifier la profondeur des défauts, orientant ainsi efficacement les budgets d'excavation. La part de marché des services de raclage de pipelines pour la détection de fissures et de fuites reste plus faible ; cependant, son TCAC de 8,16 % souligne le glissement vers la détection précoce de la fatigue et de la fissuration par corrosion sous contrainte, désormais obligatoire dans les zones à hautes conséquences. L'inspection en ligne répétée, où des passages successifs superposent les données, aide les opérateurs à cartographier la propagation des fissures et à aligner les réparations sur les calendriers d'arrêt.

Les passages de détection de fissures et de fuites intègrent fréquemment des capteurs UT à réseau phasé couplés par liquide, capables de dimensionner des défauts inférieurs au millimètre à une vitesse d'outil de 10 mph, une spécification appréciée dans les conduites de transport de gaz opérant près des limites de pression admissibles. La mesure géométrique, couplée au nettoyage, demeure essentielle pour confirmer les rayons de courbure et les déviations d'ovalisation avant l'introduction des racleurs intelligents, soutenant ainsi une base de volume fiable pour les flottes de services utilitaires.

Analyse géographique

L'Amérique du Nord a conservé la plus grande part régionale avec 40,71 % en 2025, soutenue par un réseau estimé à 2,7 millions de miles de conduites actives de collecte, de transport et de distribution. Les nouvelles réglementations de la PHMSA renforçant les mesures d'atténuation des ruptures et réduisant les délais de réparation contribuent à l'augmentation des volumes de passages, tandis que des projets tels que la conduite DeLa Express de 2 Gpc/j, prévue pour entrer en service en 2028, intégreront dès le départ une infrastructure de lanceur et de récepteur multi-stations. Les prestataires de services bénéficient de relations clientèle approfondies, et les pôles d'analyse avancée à Houston et Calgary ancrent les contrats d'interprétation de données haut de gamme.

La région Asie-Pacifique devrait afficher la croissance la plus rapide avec un TCAC de 6,61 % jusqu'en 2031, portée par la conduite de gaz de la Route Est de la Chine d'une capacité de 38 Gm³/an et le vaste corridor GPL de l'Inde, tous deux mis en service ou pleinement opérationnels d'ici 2025. Les objectifs politiques régionaux visant à élargir la pénétration du gaz dans les secteurs résidentiel et industriel se traduisent par de vastes nouveaux réseaux de transport intermédiaire nécessitant des balayages de mise en service et des inspections périodiques. L'essor des lignes pilotes d'hydrogène et d'ammoniac — telles que la conduite d'hydrogène de 400 kilomètres de Sinopec financée à hauteur de 20 milliards de yuans — ouvre des perspectives pour le raclage spécialisé. Les modèles de financement dans les économies en développement s'orientent de plus en plus vers des contrats d'intégrité sur cycle de vie qui garantissent des revenus de service à long terme.

L'Europe maintient des perspectives stables, portées par les besoins de prolongation de durée de vie des réseaux matures de la mer du Nord et du continent. Les statuts environnementaux stricts et un parc d'actifs vieillissant poussent les opérateurs à adopter des racleurs de nettoyage écologiques limitant les rejets chimiques. Les programmes de numérisation accélérés par les préoccupations de sécurité énergétique orientent davantage de contrats d'analyse de données vers les prestataires capables de convertir les données historiques de passage en tableaux de bord de maintenance prédictive. Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, affichent une croissance à un chiffre moyen, les nouvelles conduites d'exportation de pétrole et de gaz en champ vierge et la modernisation réglementaire faisant progressivement évoluer les pratiques de maintenance vers les références mondiales.

Paysage concurrentiel

Le marché mondial des services de raclage de pipelines est modérément fragmenté. ROSEN Group, T.D. Williamson et Baker Hughes déploient des flottes multidisciplinaires couvrant la MFL haute résolution, l'UT, le nettoyage et les racleurs spécialisés, en s'appuyant sur des logiciels propriétaires pour combiner inspection et analyse. Leur domination est remise en question par des spécialistes de niche qui se concentrent sur les autorisations locales ou les formats d'outils uniques. La différenciation globale porte sur la qualité des données, la capacité de distance de passage et les performances environnementales. Les fusions et acquisitions stratégiques se sont poursuivies en 2024, lorsque T.D. Williamson a acquis Petro-Line, obtenant l'accès à la technologie de réparation PETROSLEEVE, qui renforce son offre de réparation après excavation.

La concurrence technologique repose désormais sur les flux de travail pilotés par l'IA. Le partenariat de Penspen avec Senslytics associe des bases de données d'inspection à des moteurs d'apprentissage automatique, permettant au tandem de se positionner comme un conseiller intégré en intégrité plutôt que comme un prestataire de services transactionnel. Des opportunités d'espace blanc existent dans les marchés émergents d'Asie-Pacifique où la croissance des pipelines dépasse la capacité de service locale. Le leadership environnemental est un autre terrain de compétition : l'innovation HydroPurge de CNX Resources, qui revendique une réduction de 91 % des émissions lors du raclage, illustre comment les références écologiques peuvent remporter des appels d'offres auprès des opérateurs sensibles aux enjeux environnementaux.

La pression sur les prix persiste dans les campagnes de nettoyage banalisées, mais les tarifs premium perdurent pour les passages intelligents sur des actifs de grand diamètre ou difficiles d'accès. Pour préserver leurs marges, les principaux prestataires intègrent des accords-cadres à long terme garantissant des volumes minimaux de passages et facilitant l'ajout d'abonnements aux données. Les coentreprises régionales demeurent une voie privilégiée pour les entrants étrangers cherchant à se conformer aux règles de contenu local, notamment en Inde et en Arabie saoudite, où les compagnies nationales d'énergie conservent une influence significative sur les achats.

Leaders du secteur des services de raclage de pipelines

ROSEN Group

T.D. Williamson, Inc.

Baker Hughes Company

NDT Global (Eddyfi/NDT)

STATS Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Saipem et Subsea7 ont dévoilé leurs plans de fusion pour créer Saipem7, un géant générant 21,9 milliards USD (20 milliards EUR) de revenus avec une flotte de construction de 60 navires, visant à fournir des solutions intégrées de pipelines offshore.

- Janvier 2025 : Baker Hughes a lancé le système de connexion humide de fond de puits SureCONNECT FE, élargissant son portefeuille de connexions sous-marines pour les conduites en eau profonde.

- Décembre 2024 : T.D. Williamson a finalisé l'acquisition de Petro-Line et de la technologie PETROSLEEVE, élargissant son portefeuille de services d'intégrité et de réparation de pipelines.

- Septembre 2024 : Penspen et Senslytics ont signé un accord pour intégrer des algorithmes d'IA dans l'interprétation des données de raclage. Dans le but de renforcer la gestion numérique de l'intégrité des pipelines THEIA de Penspen, les deux entreprises collaborent pour intégrer la technologie IA CausX de Senslytics.

Périmètre du rapport mondial sur le marché des services de raclage de pipelines

Le rapport sur le marché des services de raclage de pipelines comprend :

| Raclage intelligent |

| Raclage de nettoyage/utilitaire |

| Raclage spécialisé (gel, bidirectionnel, etc.) |

| Pétrole brut |

| Produits raffinés |

| Gaz naturel |

| LGN et GPL |

| Eau et boues |

| Détection de fissures et de fuites |

| Détection de perte de métal/corrosion |

| Mesure géométrique et détection de coudes |

| Nettoyage et élimination des débris |

| Mise en service et mise hors service |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de raclage | Raclage intelligent | |

| Raclage de nettoyage/utilitaire | ||

| Raclage spécialisé (gel, bidirectionnel, etc.) | ||

| Par type de fluide transporté | Pétrole brut | |

| Produits raffinés | ||

| Gaz naturel | ||

| LGN et GPL | ||

| Eau et boues | ||

| Par application | Détection de fissures et de fuites | |

| Détection de perte de métal/corrosion | ||

| Mesure géométrique et détection de coudes | ||

| Nettoyage et élimination des débris | ||

| Mise en service et mise hors service | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des services de raclage de pipelines ?

La taille du marché des services de raclage de pipelines s'élevait à 1,87 milliard USD en 2026 et devrait atteindre 2,38 milliards USD d'ici 2031.

Quel type de raclage génère les revenus les plus élevés ?

Le raclage intelligent est en tête, représentant 53,38 % des revenus de 2025, en raison de réglementations d'inspection strictes et d'une production de données supérieure.

Quelle région affiche la croissance la plus rapide ?

La région Asie-Pacifique devrait enregistrer le TCAC régional le plus élevé à 6,61 % jusqu'en 2031, portée par la construction de pipelines à grande échelle en Chine et en Inde.

Quelle est la principale contrainte à la croissance ?

Les coûts opérationnels élevés, incluant les temps d'arrêt et la mobilisation d'équipes spécialisées, constituent la principale contrainte, réduisant le TCAC prévu d'environ 0,8 %.

Comment l'IA et les jumeaux numériques influencent-ils le marché ?

Les analyses basées sur l'IA et les plateformes de jumeaux numériques permettent une planification prédictive de la maintenance et une interprétation plus rapide des données, réduisant les passages de racleurs inutiles et stimulant la demande du marché pour des services d'inspection à haute valeur ajoutée.

Quel segment d'application connaît la croissance la plus rapide ?

La détection de fissures et de fuites progresse à un TCAC de 8,16 % en raison de l'accent réglementaire sur l'identification précoce des défaillances et des avancées dans les outils d'inspection ultrasonique.

Dernière mise à jour de la page le: