Taille et part du marché des services de cimentation de puits

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.6 Milliards de dollars |

| Taille du Marché (2031) | 14.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.25% CAGR |

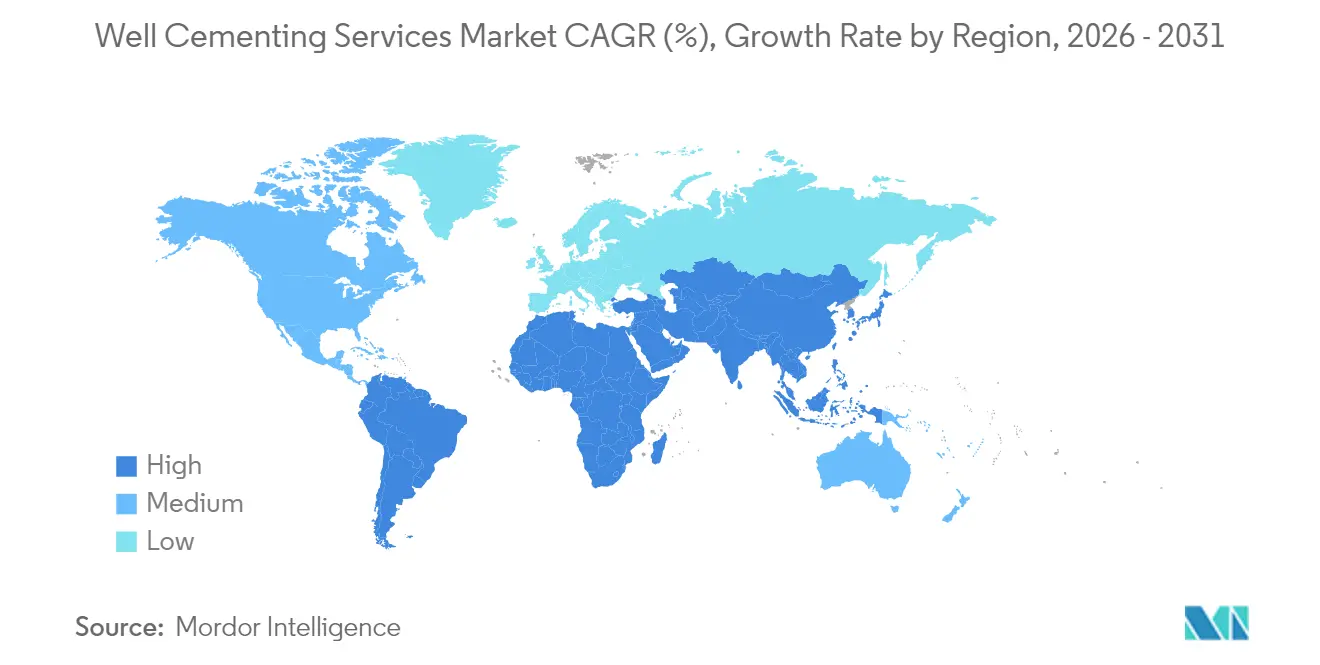

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de cimentation de puits par Mordor Intelligence

Le marché des services de cimentation de puits était évalué à 11,02 milliards USD en 2025 et devrait croître de 11,6 milliards USD en 2026 pour atteindre 14,98 milliards USD d'ici 2031, à un TCAC de 5,25 % pendant la période de prévision (2026-2031).

La solidité de la demande reflète la persistance du forage non conventionnel, la reprise des projets en eaux profondes et les réglementations obligatoires en matière d'intégrité des puits qui stimulent l'utilisation de ciments spéciaux. Les flottes de cimentation automatisées, les jumeaux numériques et la détection en temps réel en fond de puits améliorent la précision de mise en place et réduisent les temps improductifs, offrant aux prestataires de services un argument de rentabilité qui résonne auprès des opérateurs soucieux de la discipline en matière de capital. Les programmes de re-fracturation dans les formations schisteuses nord-américaines et les premiers développements de puits de stockage de CO₂ diversifient les sources de revenus, tandis que la montée en puissance de l'activité offshore au Brésil, dans le golfe du Mexique et en Afrique de l'Ouest élargit l'exposition géographique. La pression sur les prix reste un point de vigilance, mais l'intégration verticale et la différenciation axée sur la technologie compensent le risque sur les marges pour les plus grands fournisseurs.

Points clés du rapport

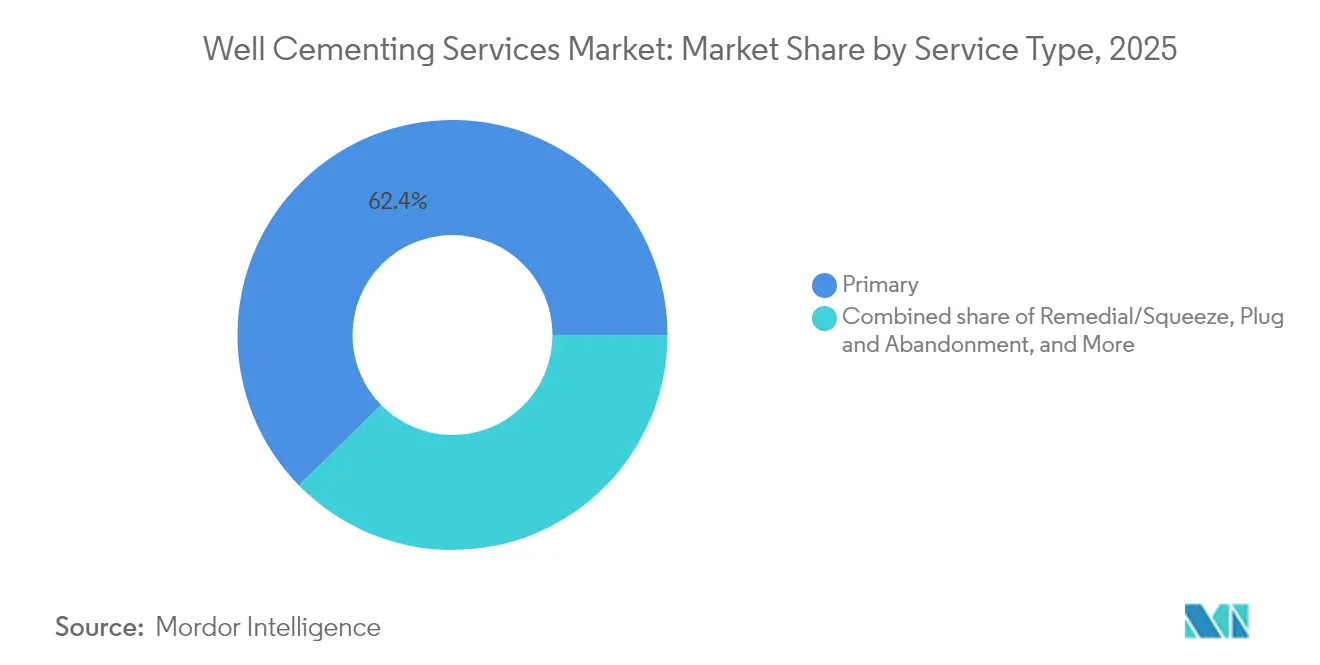

- Par type de service, la cimentation primaire détenait 62,35 % de la part de marché des services de cimentation de puits en 2025 ; la cimentation de remédiation et par injection devrait progresser à un TCAC de 6,52 % d'ici 2031.

- Par type de puits, les puits horizontaux représentaient 43,12 % de la taille du marché des services de cimentation de puits en 2025 et devraient progresser à un TCAC de 5,66 % jusqu'en 2031.

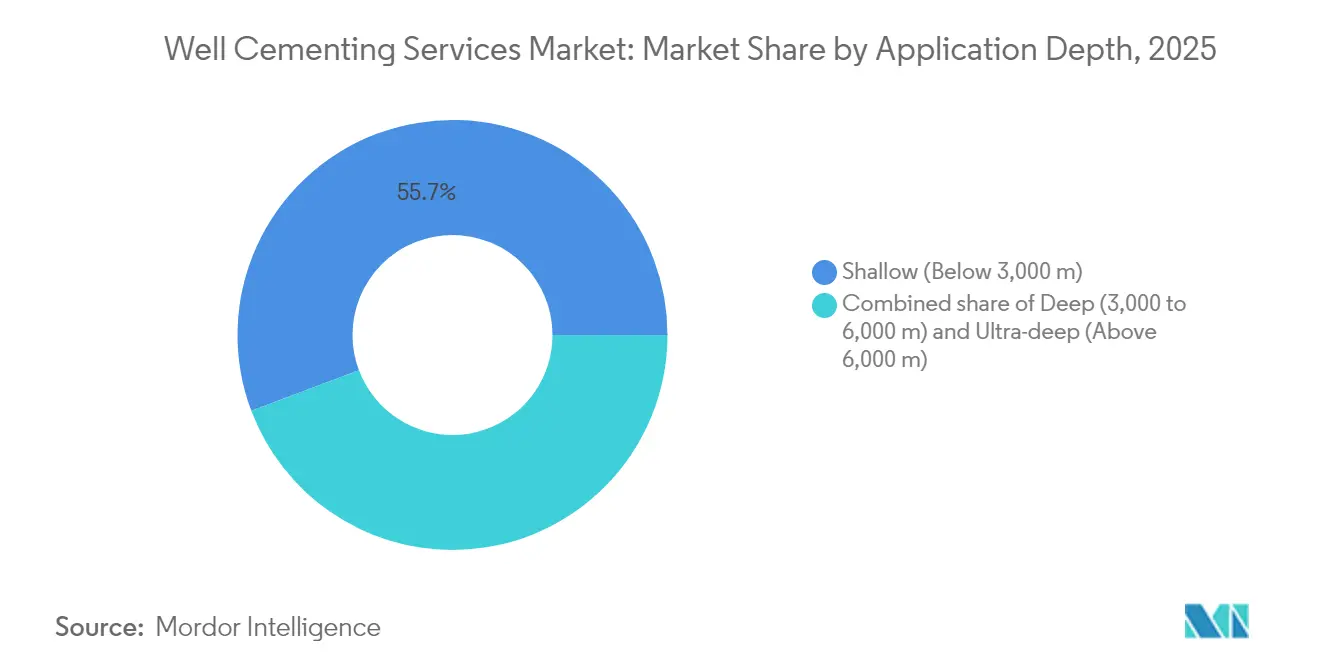

- Par profondeur d'application, les puits ultra-profonds affichent la trajectoire la plus rapide avec un TCAC de 8,26 % jusqu'en 2031, tandis que les puits peu profonds demeuraient le premier contributeur aux revenus avec 55,74 % en 2025.

- Par lieu de déploiement, le segment offshore devrait progresser à un TCAC de 7,58 % d'ici 2031, tandis que les opérations terrestres représentaient 68,72 % des revenus de 2025.

- Par géographie, la région Moyen-Orient et Afrique devrait afficher le TCAC le plus rapide à 7,24 % jusqu'en 2031, tandis que l'Amérique du Nord menait avec une part de revenus de 36,95 % en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des services de cimentation de puits

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des achèvements de puits non conventionnels | 1.20% | Cœur en Amérique du Nord, extension vers l'Argentine | Moyen terme (2 à 4 ans) |

| Reprise des décisions finales d'investissement en eaux profondes offshore 2025-2028 | 0.80% | Golfe du Mexique, Brésil, Afrique de l'Ouest | Moyen terme (2 à 4 ans) |

| Réglementations obligatoires en matière d'intégrité des puits | 0.60% | Asie-Pacifique et Moyen-Orient | Long terme (≥ 4 ans) |

| Programmes de re-fracturation accélérés | 0.70% | Eagle Ford, bassin Permien | Court terme (≤ 2 ans) |

| Unités de cimentation entièrement automatisées | 0.40% | Adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Développement des puits d'injection pour le stockage de CO₂ | 0.50% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'augmentation des achèvements de puits non conventionnels stimule l'expansion du marché

Le forage horizontal dans les formations schisteuses et à faible perméabilité domine l'activité nord-américaine et oriente désormais les programmes à l'étranger dans la formation Vaca Muerta en Argentine. Les latéraux à portée étendue nécessitent des coulis renforcés de fibres capables de supporter les charges de fracturation cyclique et d'atténuer les pertes de circulation. Des pilotes de terrain utilisant du ciment moussé dans des gradients de basse pression ont démontré des caractéristiques d'écoulement supérieures et des dommages à la formation moindres par rapport aux systèmes conventionnels.[1]ACS Omega Journal, "Performance du ciment moussé dans les formations schisteuses," pubs.acs.org Les programmes de tubage de plus grand diamètre augmentent la demande en débit de pompage, une évolution à laquelle les fournisseurs répondent avec des unités automatisées à haute puissance. L'enveloppe technologique développée pour les formations schisteuses est transférable aux nouveaux gisements non conventionnels émergents, offrant une voie d'expansion reproductible pour le marché des services de cimentation de puits.

La reprise des projets offshore en eaux profondes accélère la demande de services

Plus de 100 puits en eaux profondes dans le cadre d'un contrat intégré de 800 millions USD entre SLB et Petrobras illustrent la charge de travail à venir dans les bassins brésiliens de Campos, Santos et Espírito Santo. Les travaux ultra-profonds s'effectuent à des températures allant jusqu'à 525 °F et à des pressions dépassant 18 000 psi, nécessitant des systèmes d'espaceur à rétrécissement thermique pour prévenir la pression annulaire piégée.[2]OnePetro Library, "Espaceur à rétrécissement activé par la chaleur pour la cimentation en eaux profondes," onepetro.org Le forage à pression contrôlée permet la mise en place du ciment dans des marges de pression de pores étroites, tandis que les jumeaux numériques réduisent le temps de mise en service en validant les conceptions avant le déploiement sur la plateforme. Cette combinaison technologique soutient des revenus supplémentaires pour le marché des services de cimentation de puits à mesure que les décisions finales d'investissement offshore progressent.

Les réglementations obligatoires sur l'intégrité des puits reconfigurent les marchés régionaux

Les autorités de réglementation d'Asie-Pacifique et du Moyen-Orient imposent des conceptions à double barrière, des enregistrements réguliers de tests de pression et des coulis à haute température certifiés dépassant les critères de test de ciment des normes API 5CT et de la 10e édition.[3]American Petroleum Institute, "Spécification 5CT 10e édition," api.org Les systèmes numériques de gestion de l'intégrité des puits intégrant des analyses et de l'intelligence artificielle automatisent la vérification des barrières et la planification de la maintenance. Plus de 20 000 puits offshore inactifs identifiés pour l'abandon nécessitent des bouchons de ciment conformes, créant une demande de remédiation soutenue. Ces mandats assurent une activité de base pour le marché des services de cimentation de puits même lorsque les cycles de forage ralentissent.

Les programmes de re-fracturation accélérés stimulent la cimentation de remédiation

Les re-fracturations dans la formation Eagle Ford ont généré des rendements à trois chiffres pour les opérateurs qui déploient des manchons cimentés pour isoler les clusters épuisés et rouvrir de nouveaux étages. L'analyse économique suggère que les re-fracturations aux États-Unis pourraient augmenter la production quotidienne de 1,28 million de barils de pétrole et de 10,8 milliards de pieds cubes de gaz, avec des coûts représentant 60 à 70 % de ceux des nouveaux puits. Les agents de déviation acheminés par tube enroulé et les pompes à débit élevé réduisent les temps de manœuvre et les coûts. À mesure que la maturité des actifs augmente, la part de la cimentation de remédiation dans le marché des services de cimentation de puits croît plus rapidement que celle des travaux primaires.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cycles de déflation des prix de service après 2026 | -0.90% | Mondial, aigu en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Obstacles stricts d'allocation de capital ESG | -0.70% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Pertes de circulation dans les puits ultra-profonds HP/HT | -0.40% | Régions d'eaux profondes | Long terme (≥ 4 ans) |

| R&D en ciment géothermique détournant les budgets | -0.30% | Régions à activité géothermique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les cycles prolongés de déflation des prix de service mettent à l'épreuve la rentabilité

La consolidation des opérateurs se traduit par moins d'appels d'offres et un pouvoir de négociation plus dur, faisant baisser les tarifs journaliers au moment même où les fournisseurs absorbent des coûts de R&D et de matières premières plus élevés. Les plans de dépenses en capital des entreprises d'exploration et de production aux États-Unis sont tombés à 61,7-65,4 milliards USD en 2024, contre 66 milliards USD en 2023.[4]Oil & Gas Journal, "Perspectives de dépenses des entreprises d'exploration et de production américaines 2024," ogj.com L'acquisition de ChampionX par SLB vise des synergies annuelles de 400 millions USD pour compenser cette compression des marges. Le rétablissement des prix dépendra de la reprise du nombre de foreuses, mais celle-ci pourrait être retardée car les grands producteurs privilégient les dividendes à la croissance des volumes.

Une allocation stricte du capital ESG contraint les décisions d'investissement

Les supermajors allouent désormais des parts plus importantes de leurs dépenses en capital à des projets à faible émission de carbone. ExxonMobil maintient une fourchette de dépenses totales de 23 à 25 milliards USD, avec une préférence pour les actifs de captage, utilisation et stockage du CO₂ et d'hydrogène. Le forage en amont, qui anime le marché des services de cimentation de puits, fait face à des taux de rendement minimum plus exigeants, en particulier en Europe, où le contrôle réglementaire est intense. Pourtant, la construction de puits de captage, utilisation et stockage du CO₂ compense partiellement la perte de travaux sur les hydrocarbures, mettant en évidence les avantages du chevauchement technologique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la cimentation primaire domine malgré la croissance de la remédiation

La cimentation primaire a généré le chiffre d'affaires le plus élevé en 2025, car chaque nouveau puits nécessite une barrière initiale. En termes absolus, ce segment représente les deux tiers du marché des services de cimentation de puits. La cimentation de remédiation, cependant, affiche un TCAC plus rapide de 6,52 % à mesure que les champs matures à travers le monde font face à des défis de pression annulaire et d'isolation des venues d'eau.

La différenciation technologique se concentre désormais sur les additifs résistants au CO₂, les outils de cimentation étagée certifiés selon la norme API 19AC, et le contrôle de densité en temps réel. Le cimenteur étagé Fidelis de Halliburton, classé à 350 °F, illustre l'évolution des produits pour les achèvements non conventionnels à plusieurs étages. Ces innovations permettent aux entreprises de services de créer de la valeur au-delà du simple temps de pompage, maintenant ainsi un pouvoir de tarification dans un contexte d'appels d'offres compétitifs sur le marché des services de cimentation de puits.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par type de puits : les puits horizontaux mènent la trajectoire de croissance

Les puits horizontaux ont capté 43,12 % des revenus de 2025 grâce aux prolifiques formations schisteuses qui utilisent de longs latéraux et un nombre élevé de clusters. Cette configuration augmente les volumes de chiffre d'affaires car des travaux de cimentation plus importants sont nécessaires pour sceller les espaces annulaires étendus, et les exigences de centralisation intensifient la demande en équipements. Les puits verticaux restent courants dans les projets conventionnels et les schémas d'injection de CO₂ ; cependant, la croissance s'oriente vers les puits horizontaux qui offrent une meilleure récupération.

Les avancées, telles que la formulation XtremeSet de Baker Hughes, adaptée aux puits horizontaux HP/HT, améliorent la rétention de résistance à 20 000 psi. La mise en place uniforme le long d'un latéral de 10 000 pieds bénéficie désormais de sous-ensembles de grattoir rotatifs et de la modélisation des fluides en temps réel. Ces capacités approfondissent l'intensité des services, élargissant ainsi le gisement de valeur du marché des services de cimentation de puits.

Par profondeur d'application : les puits peu profonds dominent, les puits ultra-profonds montrent des promesses

Les puits peu profonds, ceux en dessous de 3 000 m, représentent encore plus de la moitié des revenus du segment car ils englobent la plupart des puits de schiste, de pétrole compact et conventionnels terrestres dans le monde. Les ciments de classe G standard répondent aux besoins techniques, permettant une production de masse efficace. Les puits profonds, entre 3 000 et 6 000 m, répandus dans les bassins offshore, nécessitent des mélanges à haute densité et faible perméabilité avec de la farine de silice pour lutter contre la rétrogression de résistance.

Le sous-ensemble ultra-profond au-dessus de 6 000 m est faible en volume mais affiche le TCAC le plus rapide à 8,26 %. Les résines époxy auto-réparatrices résistent au développement de micro-espaces annulaires sous des cycles répétés de variation pression-température, tandis que les espaceurs thixotropes préviennent l'intrusion de gaz dans des conditions extrêmes. Les fournisseurs qui testent ces mélanges sur le terrain acquièrent un avantage de premier entrant sur le marché des services de cimentation de puits.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par lieu de déploiement : domination terrestre avec accélération offshore

Les projets terrestres représentaient 68,72 % des revenus de 2025, avec des flottes de foreuses denses aux États-Unis, au Canada et au Moyen-Orient exécutant des campagnes à fort volume. Les unités de cimentation alimentées par le réseau électrique, telles que Hummingbird, réduisent les coûts en carburant et les émissions, répondant aux objectifs ESG des opérateurs tout en réduisant les dépenses d'exploitation. La portée des usines de mélange en vrac automatisées améliore encore la préparation des travaux et la consistance des coulis.

En offshore, le TCAC de 7,58 % reflète un carnet de commandes de projets brésiliens en pré-sel, en eaux profondes nigérianes et dans le golfe du Mexique. Les systèmes sous-marins tout électriques et les ensembles intégrés de forage à pression contrôlée sont désormais couplés aux ensembles de cimentation pour assurer la fiabilité des barrières dans des fenêtres opératoires étroites. À mesure que ces technologies se standardisent, la contribution offshore au marché des services de cimentation de puits augmentera même dans des scénarios de prix plus bas.

Analyse géographique

L'Amérique du Nord maintient un leadership clair, portée par les gains de productivité des formations schisteuses, la mobilisation rapide des foreuses et une chaîne d'approvisionnement établie comprenant des usines de mélange en vrac et des actifs de pompage sous pression. Les latéraux horizontaux dépassent désormais 10 000 pieds dans le bassin Permien, augmentant les volumes de coulis par puits et élargissant la base de revenus du marché des services de cimentation de puits. Les équipements de terrain électrifiés s'alignent sur les mandats de durabilité croissants, aidant les opérateurs à réduire leurs émissions de portée 1.

La région Moyen-Orient et Afrique bénéficie de réservoirs carbonatés de premier rang qui nécessitent une cimentation complexe HP/HT et d'ajouts agressifs de capacité gazière pour soutenir la demande en énergie domestique. Les règles obligatoires de vérification des barrières et la chimie des gaz acides très sulfureux stimulent l'adoption de ciments résistants à la corrosion, augmentant la valeur moyenne des travaux. Les découvertes en eaux profondes en Namibie, au Sénégal et en Méditerranée orientale ajoutent un potentiel de hausse frontalier pour le marché des services de cimentation de puits.

La région Asie-Pacifique affiche des gains réguliers à mesure que la Malaisie et l'Indonésie approuvent de nouveaux développements offshore, et que la Chine et l'Australie testent des puits pilotes de schiste. Une impulsion réglementaire pour la gestion de l'intégrité des puits sur l'ensemble du cycle de vie augmente la demande de remédiation, tandis que les gradients géothermiques élevés en Indonésie accélèrent les investissements en R&D à haute température. L'Europe concentre ses dépenses sur les campagnes de bouchon et abandon en mer du Nord et sur les puits géothermiques en Islande et en Allemagne, compensant la baisse du forage d'hydrocarbures. L'Amérique du Sud s'appuie sur le rythme de forage en pré-sel brésilien et sur la croissance de la formation Vaca Muerta en Argentine pour ancrer la dynamique régionale.

Paysage réglementaire

Les services de cimentation de puits s'inscrivent dans des régimes d'intégrité des puits qui intègrent les exigences relatives au tubage et au programme de cimentation dans la conformité en matière de sécurité et d'environnement. Sur le marché offshore américain, le Bureau of Safety and Environmental Enforcement (BSEE) applique les exigences relatives aux opérations et aux équipements de puits en vertu du 30 CFR Part 250 (Subpart G). Le cadre du Subpart G a été mis à jour en janvier 2026, avec des directives d'inspection et de non-conformité telles que la mise à jour du B-PINCs du BSEE (janvier 2026) couvrant les éléments de tubage, de cimentation et de contrôle des puits. Ces exigences relèvent les attentes en matière de documentation, d'essais de pression et de vérification des barrières, ce qui augmente à son tour la demande de procédures certifiées, d'AQ/CQ et de systèmes de ciment spécialisés capables de démontrer leur performance dans des conditions HP/HT et des opérations à marge étroite.

Les exigences onshore intègrent de même des normes de cimentation minimales dans la réglementation, le forage onshore fédéral américain sur les baux fédéraux et amérindiens étant régi par le 43 CFR Part 3170 (Subpart 3172), incluant des règles minimales de tubage et de cimentation destinées à protéger l'eau utilisable et les zones productives. Les réglementations au niveau des États ajoutent des ancrages supplémentaires, et le code administratif de l'Ohio 1501:9-1-08 exige que le ciment utilisé dans la construction des puits respecte les normes API 10A ou ASTM C150/C150M, renforçant les spécifications standardisées des matériaux de laitier pour les opérateurs et les sociétés de services. Hors des États-Unis, des régulateurs tels que le NOPSEMA australien mettent l'accent sur la gestion de l'intégrité des puits sur l'ensemble du cycle de vie du puits, maintenant l'assurance et la vérification des barrières au cœur des opérations offshore et des travaux correctifs tels que le bouchage et l'abandon.

Paysage concurrentiel

Halliburton, SLB et Baker Hughes représentent conjointement une majorité des revenus mondiaux, en tirant parti de portefeuilles intégrés qui comprennent la diagraphie de surface, les fluides de forage et la chimie de production. La plateforme LOGIX de Halliburton améliore la répétabilité des travaux grâce au contrôle à distance de la densité et à la maintenance prédictive, offrant aux opérateurs une confiance dans la conformité des barrières. L'intégration de ChampionX par SLB ajoute des synergies de production et de levage artificiel, permettant une vente croisée avec une intensité de capital minimale.

Le pouvoir de tarification reste sous pression du fait de la consolidation des opérateurs ; cependant, la différenciation des services par la technologie contribue à protéger les marges. Baker Hughes a obtenu un contrat pluriannuel brésilien de bouchon et abandon couvrant les services de cimentation, de diagraphie par câble et d'intervention, d'une valeur de plusieurs centaines de millions de dollars. Les spécialistes de niche prospèrent dans des domaines tels que le tubage expansible ou les additifs cimentaires légers, mais font face à des obstacles pour étendre les investissements en automatisation.

La numérisation est le principal champ de bataille concurrentiel. Les moteurs d'intelligence artificielle générative analysent les données historiques des travaux de cimentation pour recommander les mélanges de coulis optimaux, tandis que les jumeaux numériques simulent la dynamique des fluides en temps réel. Les premiers adoptants réduisent les itérations de conception, réduisant ainsi les coûts de construction des puits et renforçant l'attrait à long terme du marché des services de cimentation de puits.

Leaders du secteur des services de cimentation de puits

Schlumberger Ltd

Halliburton Company

Baker Hughes Company

China Oilfield Services

Weatherford International plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les programmes de CCUS et d'intégrité des puits à long terme génèrent une demande incrémentale de systèmes de barrière résistants au CO2 et de flux de travail de cimentation axés sur la vérification, en particulier là où les systèmes Portland conventionnels peinent face au risque de corrosion et à la pression annulaire soutenue. En mai 2026, Halliburton a déployé sa résine WellLock, une barrière à base de polymère, dans un puits d'injection de CO2 aux Émirats arabes unis, indiquant un mouvement commercial vers des barrières non-Portland pour des environnements de CO2 corrosifs et à haute pression. Les opérateurs et les compagnies pétrolières nationales valident également des approches auto-réparatrices et régénératives pour l'isolation zonale, y compris la mise en œuvre par Kuwait Petroleum Corporation en février 2026 d'un système de ciment auto-régénérant validé par des mesures de liaison par ultrasons. Cela soutient une opportunité de services autour du diagnostic, de l'assurance de mise en place et de la remédiation des micro-annulaires et des voies de fuite.

La cimentation à faible teneur en carbone et l'exécution numérisée créent également une marge de différenciation des services à mesure que les opérateurs resserrent leurs objectifs d'émissions et se concentrent sur une livraison reproductible. Halliburton a rapporté le déploiement en mer du Nord de son système de cimentation à faible carbone NeoCem E+ sur plus de 135 chantiers, citant une réduction de CO2 de 45 % à 65 % par volume pompé (juin 2026). Au niveau de l'exécution, les équipements de cimentation automatisés et intelligents évoluent vers un contrôle plus précis de la densité et de la pression et une surveillance de type jumeau numérique plus large, ce qui crée des opportunités pour les fournisseurs qui combinent des trains électriques, une détection en fond de trou en temps réel et des centres de contrôle de cimentation à distance afin de réduire les temps improductifs et de soutenir la conformité des barrières, tant dans les campagnes offshore en eaux profondes que dans les programmes onshore non conventionnels à haut volume.

Développements récents du secteur

- Juin 2026 : Halliburton a rapporté les résultats sur le terrain de son système de cimentation à faible carbone NeoCem E+ en mer du Nord, citant un déploiement sur plus de 135 chantiers et une réduction de 45 % à 65 % des émissions de CO2 par volume pompé. L'ampleur du déploiement indique la volonté des opérateurs de qualifier des mélanges de ciment alternatifs au niveau du programme, et non seulement en pilote. Cela soutient une évolution vers des offres de cimentation différenciées et mesurées en émissions dans les bassins offshore.

- Juillet 2025 : SLB a remporté un contrat avec le Northern Endurance Partnership pour construire six puits de stockage de carbone en mer du Nord britannique, incluant le périmètre de cimentation et de fluides. L'attribution relie la demande de cimentation au développement de puits de stockage de carbone où l'intégrité des barrières à long terme et la résistance à l'exposition au CO2 sont des contraintes de conception centrales. Elle renforce également les modèles de contrats intégrés qui regroupent la cimentation avec les services connexes de construction de puits.

- Mai 2024 : Halliburton a lancé SentinelCem Pro, un système de ciment léger en sac unique destiné aux applications de perte de circulation. La commercialisation de systèmes légers d'atténuation des pertes cible un risque opérationnel qui entraîne des travaux correctifs, des sidetracks et des temps improductifs. Le lancement élargit la boîte à outils des sociétés de services pour les zones de perte peu profondes et les programmes de tubage de surface non conventionnels.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les services de cimentation de puits utilisés lors de la construction de puits pétroliers et gaziers et des travaux tout au long de la vie du puits, où le laitier de ciment est placé pour sécuriser le tubage et isoler les zones à des fins de sécurité et de production.

Exclusions du périmètre : il exclut les ventes de ciment et d'additifs en tant que produits autonomes lorsqu'ils ne sont pas livrés dans le cadre d'une mission de service de cimentation.

Aperçu de la segmentation

- Par type de service

- Primaire

- Remédiation/Injection

- Bouchon et abandon

- Cimentation par manchon/étagée

- Par type de puits

- Vertical

- Directionnel

- Horizontal

- Par profondeur d'application

- Peu profond (moins de 3 000 m)

- Profond (3 000 à 6 000 m)

- Ultra-profond (au-dessus de 6 000 m)

- Par lieu de déploiement

- Terrestre

- Offshore

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- Norvège

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Qatar

- Afrique du Sud

- Nigeria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire l'image initiale de la demande et de l'activité, puis pour ancrer le modèle à des signaux amont observables. Nous avons examiné les statistiques publiques de forage et d'activité des puits provenant des agences énergétiques nationales et des régulateurs, et complété la vision du cycle d'investissement régional avec des publications de l'OPEP. En parallèle, nous avons utilisé des sources telles que les jeux de données de l'EIA, les perspectives de l'AIE et les indicateurs macroéconomiques de la Banque mondiale pour aligner les hypothèses sur la demande énergétique, l'orientation des prix et les dépenses en capital.

Pour traduire l'activité en revenus de services, nous avons recoupé des notes d'associations professionnelles, des présentations d'opérateurs et des dépôts d'entreprises qui abordent l'intensité de service et la répartition entre travaux offshore et onshore. Le cas échéant, nous avons référencé des abonnements payants pour les données financières et de renseignement d'entreprises, des bases de données de brevets et des vues au niveau des expéditions import-export pour vérifier la cohérence des flux d'équipements et de matériaux liés aux opérations de cimentation. Ces sources sont fournies à titre illustratif uniquement, et d'autres références publiques ont également été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de la structuration typique d'un chantier de cimentation selon le type de bassin, et sur l'évolution des prix et de l'utilisation lorsque les programmes de forage accélèrent ou ralentissent. Nous avons interrogé un ensemble de prestataires de services, d'équipes d'ingénierie de terrain, de parties prenantes des achats et d'opérateurs amont dans les principales régions productrices, afin que nos hypothèses sur l'intensité de service, la part offshore et la fréquence des travaux correctifs puissent être ajustées pour correspondre aux conditions d'exploitation rapportées.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 32 % | Cadres dirigeants : 18 % | APAC : 45 % |

| Rang intermédiaire : 47 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 29 % |

| Petits acteurs : 21 % | Managers : 47 % | Amériques : 26 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une construction descendante où l'activité de forage et de complétion, combinée aux nombres de puits onshore et offshore, est convertie en un bassin de demande de services de cimentation en appliquant des facteurs d'intensité de cimentation. Le profil des chantiers variant, nous établissons des hypothèses distinctes pour les travaux primaires par rapport aux travaux correctifs, puis nous ajustons en fonction des tranches de profondeur de puits typiques et de la part des puits complexes nécessitant un temps de service plus élevé.

Les principales données utilisées dans le modèle comprennent le nombre d'appareils de forage actifs, les puits forés et complétés, le calendrier du pipeline de projets offshore, la répartition entre cimentation primaire et corrective, et les mouvements indicatifs des tarifs journaliers ou des prix de chantier observés lors des discussions sur le terrain. Lorsque les séries publiques n'étaient pas suffisamment précises, nous avons utilisé des indicateurs régionaux de substitution tels que les mètres forés, les mises en chantier de puits et les signaux de capex des opérateurs, suivis d'un contrôle de cohérence par rapport au contexte d'activité.

Les prévisions sont générées à l'aide d'une analyse de scénarios appuyée par une régression multivariée légère, où les dépenses amont, les attentes de prix du pétrole et du gaz, et les indicateurs d'activité guident la trajectoire annuelle. Les résultats sont ensuite corroborés par des approximations ascendantes sélectives, telles que des tarifs de chantiers échantillonnés multipliés par des nombres de chantiers estimés, ainsi que des vérifications de canaux sur l'utilisation. Ces vérifications servent à ajuster les totaux finaux plutôt qu'à remplacer le modèle fondé sur l'activité.

Validation des données et cycle de mise à jour

La validation est effectuée en plusieurs passes afin que les totaux restent cohérents avec les conditions d'exploitation rapportées dans l'ensemble des bassins. Nous comparons les résultats à des signaux indépendants tels que l'élan du forage, le calendrier des attributions offshore et l'orientation observée des prix, puis nous examinons les écarts importants avant validation finale. Si un chiffre semble incohérent, nous revoyons les hypothèses sous-jacentes à l'intensité, à la répartition et à la pondération régionale, et un petit nombre de répondants peut être recontacté pour clarification.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des variations brusques des prix du pétrole, des vagues majeures d'attributions offshore, ou des évolutions réglementaires affectant les travaux d'intégrité des puits. Avant la livraison, les dernières données publiques sont revérifiées afin que les clients reçoivent une vision actualisée alignée sur les signaux de marché les plus récents.

Taille du marché des services de cimentation de puits selon Mordor Intelligence par rapport aux autres estimations publiées

Les estimations publiées pour les services de cimentation de puits peuvent différer même lorsqu'elles couvrent le même sujet, principalement parce que le marché est parfois étendu à des services pétroliers connexes, ou aux revenus des produits de ciment et d'additifs. Les différences proviennent également de la manière dont les entreprises traitent la complexité offshore, de leurs hypothèses sur l'évolution des prix des chantiers, et du fait que l'année de base reflète ou non un cycle de forage inhabituellement fort ou faible.

En pratique, les plus grands écarts proviennent généralement du périmètre et de la logique de conversion. Certains chiffres semblent mélanger les services de cimentation de puits avec des ensembles de complétion plus larges, ou appliquent un prix moyen unique à toutes les régions sans ajustement pour les travaux en eaux profondes et à haute pression. L'écart s'élargit également lorsque le calendrier des devises, la répercussion de l'inflation et la cadence d'actualisation ne sont pas alignés sur l'activité actualisée des appareils de forage et des puits. C'est pourquoi la découpe axée uniquement sur les services et la cartographie activité-vers-revenu restent centrales dans l'approche de dimensionnement du marché élaborée par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 11,02 milliards USD (2025) | |

| Cabinet de conseil mondial A | 12,50 milliards USD (2025) | Souvent présentée avec des inclusions plus larges telles que les solutions de cimentation et les types de matériaux, ce qui peut intégrer la valeur liée aux produits dans ce qui est qualifié de services, et peut également pondérer plus fortement les travaux profonds et ultra-profonds dans la valeur moyenne des chantiers. |

| Éditeur sectoriel B | 10,47 milliards USD (2025) | Généralement présenté comme un marché de cimentation de puits plus large avec des perspectives produits et des répartitions par composition de ciment, de sorte que certaines catégories de services sont traitées différemment, et la conversion de l'activité peut s'appuyer sur des hypothèses de plus haut niveau plutôt que sur des vérifications du calendrier des puits et des projets offshore. |

Le tableau montre que même pour la même année, les chiffres évoluent principalement lorsque le périmètre dérive vers les produits ou des services de puits plus larges, ou lorsque la complexité offshore est valorisée avec une hypothèse d'intensité différente. En maintenant le bassin de demande lié à l'activité de forage et de complétion, puis en le recoupant avec des contrôles de réalité au niveau des chantiers, l'estimation reste traçable à des données d'entrée claires qui peuvent être revues à mesure que les conditions du marché évoluent.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des services de cimentation de puits ?

La taille du marché des services de cimentation de puits a atteint 11,6 milliards USD en 2026 et devrait atteindre 14,98 milliards USD d'ici 2031.

Quelle région mène les revenus mondiaux ?

L'Amérique du Nord menait avec une part de revenus de 36,95 % en 2025, portée par une forte densité de forage non conventionnel.

Quel segment connaît la croissance la plus rapide ?

La cimentation de puits ultra-profonds affiche le TCAC le plus rapide à 8,26 % grâce à l'exploration frontière et aux projets géothermiques.

Comment les pressions ESG affectent-elles la demande ?

Une allocation de capital ESG plus stricte ralentit certains forages d'hydrocarbures, mais stimule la demande de systèmes de captage, utilisation et stockage du CO₂ et de ciments à haute intégrité qui limitent les risques environnementaux.

Quel rôle joue l'automatisation dans les services de cimentation ?

Les unités automatisées telles que LOGIX™ de Halliburton et Hummingbird™ de Baker Hughes améliorent la précision des coulis, réduisent l'exposition des équipages et favorisent des opérations rentables.

Quel est le degré de consolidation du paysage concurrentiel ?

Trois prestataires intégrés contrôlent plus de 65 % des revenus mondiaux, mais les spécialistes de niche restent influents dans les additifs haut de gamme et les marchés régionaux.

Dernière mise à jour de la page le: