Taille et part du marché de la gestion de l'intégrité des pipelines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.36 Milliards de dollars |

| Taille du Marché (2031) | 14.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

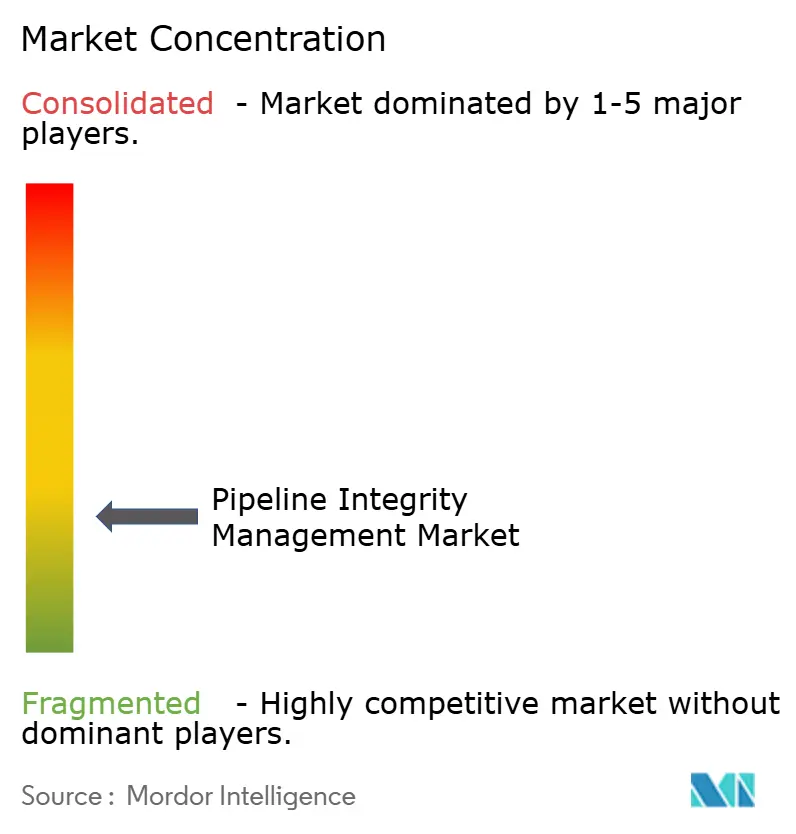

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion de l'intégrité des pipelines par Mordor Intelligence

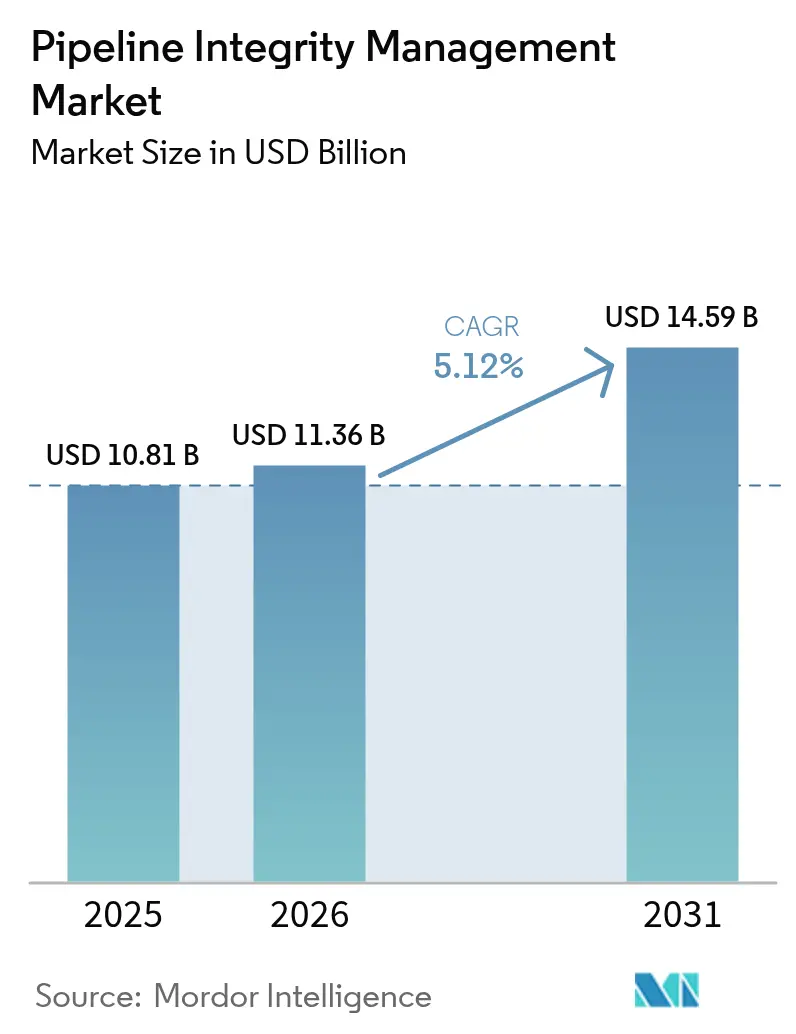

Le marché de la gestion de l'intégrité des pipelines devrait croître de 10,81 milliards USD en 2025 à 11,36 milliards USD en 2026 et devrait atteindre 14,59 milliards USD d'ici 2031 à un TCAC de 5,12 % sur la période 2026-2031.

La croissance repose sur trois piliers : la vague de modernisation qui balaie les systèmes de pipelines vieillissants des pays de l'OCDE, la construction rapide de nouvelles lignes de transport longue distance dans les régions émergentes, et le virage sectoriel vers la surveillance numérique qui réduit les temps d'arrêt liés aux inspections de 30 % et améliore la précision de la maintenance prédictive. Les actifs de gaz naturel demeurent la principale source de revenus ; toutefois, les corridors de GNL, d'hydrogène et de CO₂ imposent des exigences matérielles et de surveillance plus strictes, créant des niches de services à haute valeur ajoutée.[1]Pipeline Safety Trust, "Hydrogen Pipelines: Unique Risks Prove Dangerous for Pipeline Transportation," pstrust.org Les tracés terrestres dominent encore, mais les projets en eaux ultra-profondes au-delà de 1 500 m stimulent les dépenses offshore à un rythme plus soutenu, les opérateurs déployant des outils d'inspection sous-marine avancés. Les services détiennent la plus grande part de revenus, bien que les plateformes logicielles connaissent la progression la plus rapide, les opérateurs reconnaissant la valeur des environnements de données unifiés et de l'aide à la décision par intelligence artificielle.

Points clés du rapport

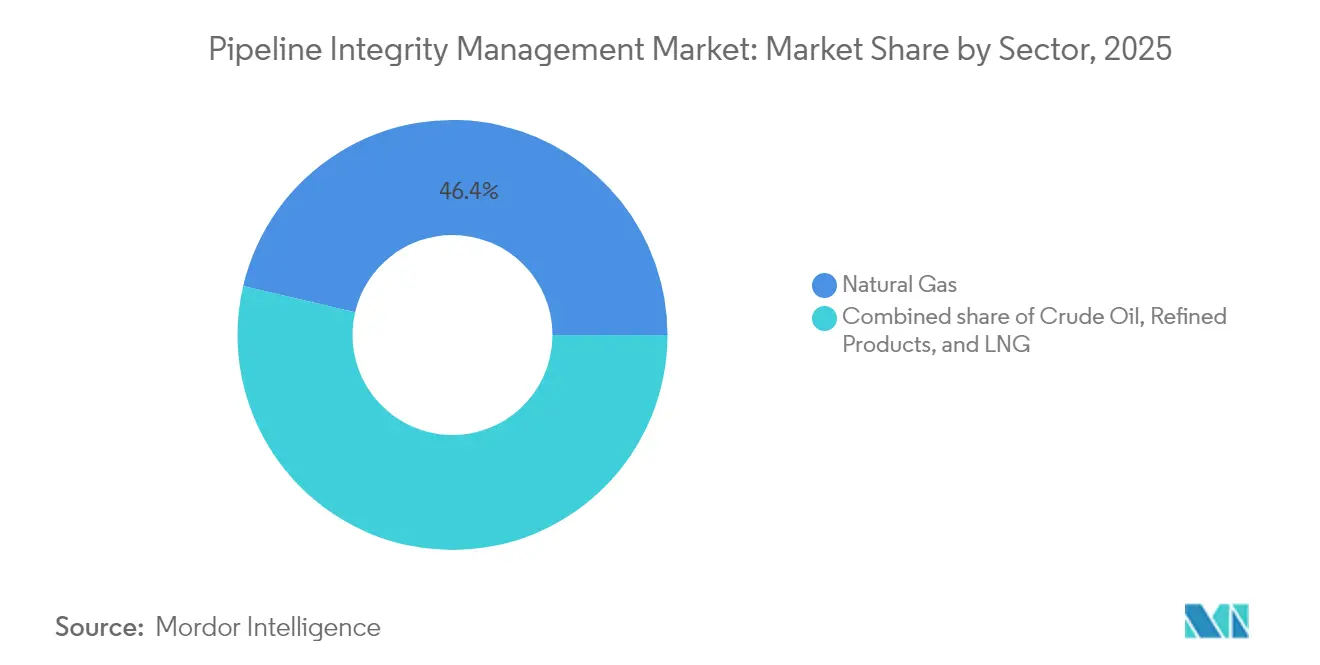

- Par type de produit, les pipelines de gaz naturel ont dominé avec une part de marché de 46,35 % dans la gestion de l'intégrité des pipelines en 2025, tandis que l'infrastructure GNL a affiché le TCAC le plus élevé, soit 6,29 %, jusqu'en 2031.

- Par type de service, les services d'inspection ont représenté 39,05 % de la taille du marché de la gestion de l'intégrité des pipelines en 2025, tandis que la surveillance numérique et l'analytique ont progressé à un TCAC de 8,07 % jusqu'en 2031.

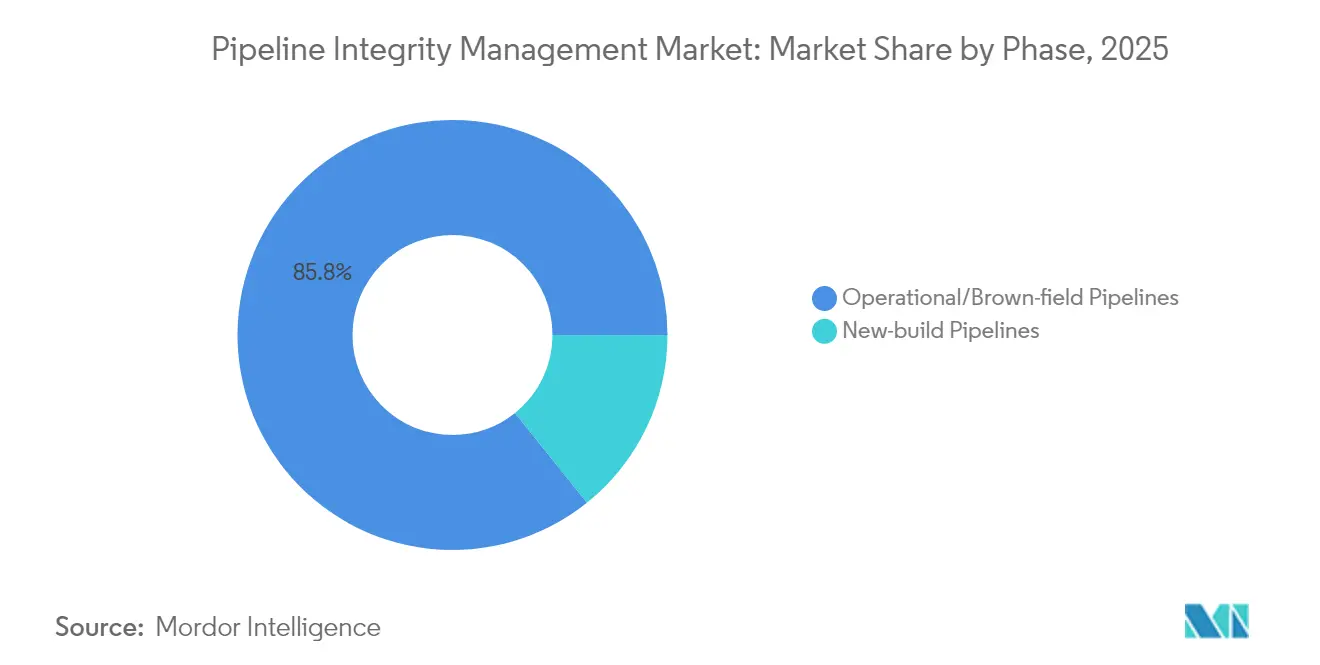

- Par phase, les lignes opérationnelles ou brownfield ont capturé une part de 85,75 % en 2025 ; les pipelines en nouvelle construction devraient progresser à un TCAC de 5,78 % sur la période de prévision.

- Par type de solution, les services ont représenté 65,05 % des revenus de 2025, tandis que les plateformes logicielles ont progressé à un TCAC de 9,31 % vers 2031.

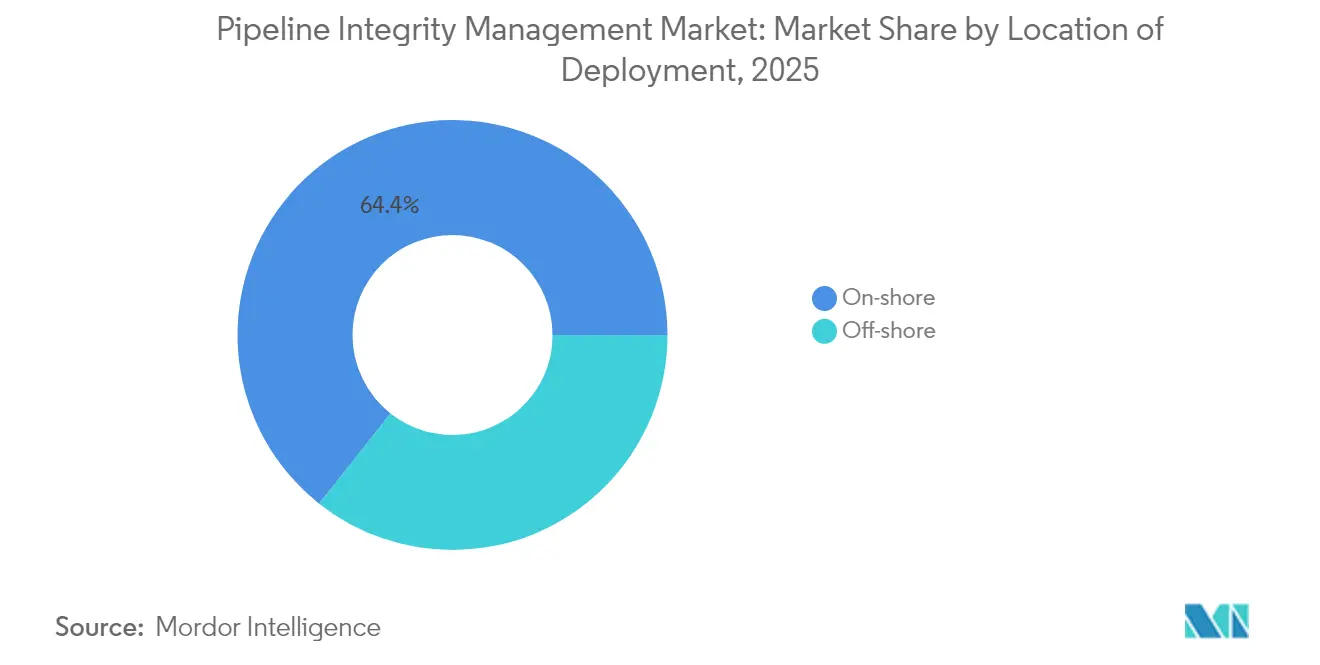

- Par emplacement de déploiement, les actifs terrestres ont détenu une part de 64,35 % en 2025, mais les dépenses offshore progressent à un TCAC de 6,68 % à mesure que davantage de champs en eaux ultra-profondes entrent en production.

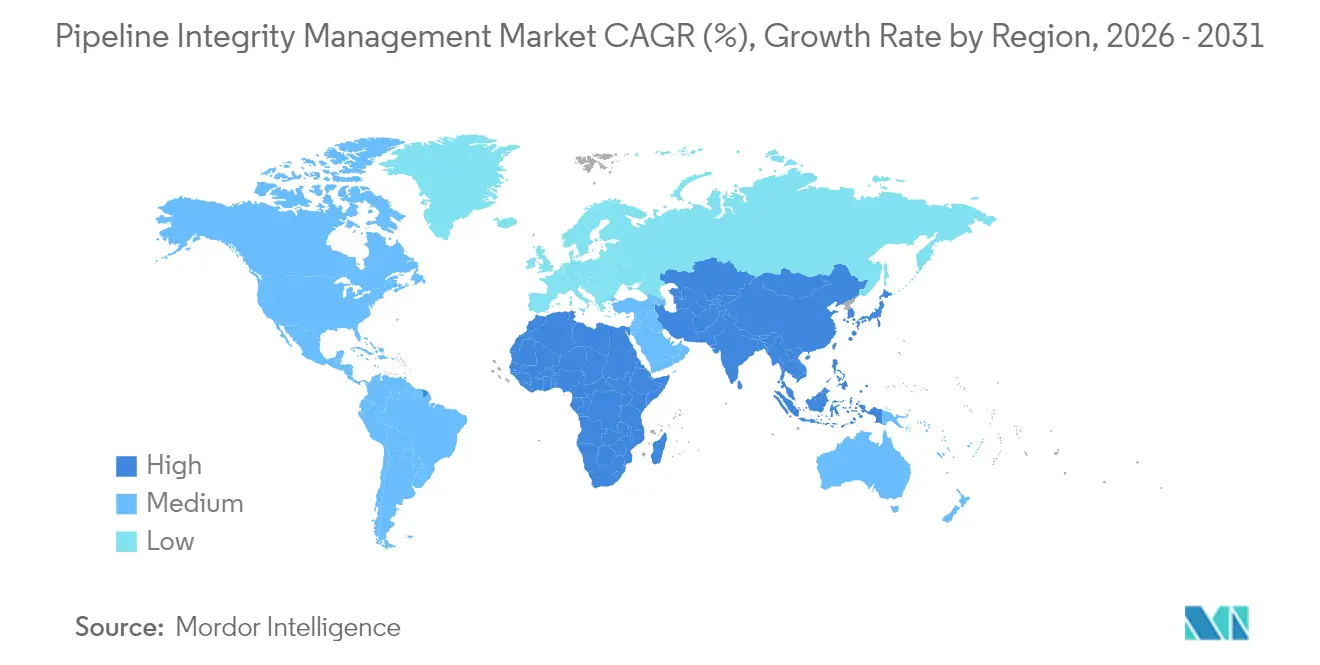

- Par géographie, l'Amérique du Nord a conservé une part de 38,85 % en 2025, tandis que la région Asie-Pacifique enregistre le TCAC le plus rapide, soit 7,56 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la gestion de l'intégrité des pipelines

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le vieillissement des réseaux de pipelines dans les pays de l'OCDE crée une vague de modernisation | +1.5% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Réglementations strictes liées à l'intégrité (PHMSA, CSA Z662) | +0.8% | Mondial avec accent sur l'Amérique du Nord | Moyen terme (2-4 ans) |

| Construction continue de gazoducs longue distance en Asie-Pacifique et au Moyen-Orient et Afrique | +0.7% | Asie-Pacifique et Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Projets offshore en eaux ultra-profondes > 1 500 m en forte croissance | +0.5% | Régions offshore mondiales | Moyen terme (2-4 ans) |

| Les jumeaux numériques activés par l'IA réduisent considérablement les temps d'arrêt liés aux inspections | +0.4% | Mondial, adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Les nouveaux pipelines d'hydrogène/CO₂ nécessitent des spécifications d'intégrité plus élevées | +0.3% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le vieillissement des réseaux de pipelines dans les pays de l'OCDE crée une vague de modernisation

Plus de la moitié des 2,5 millions de miles de canalisations américaines installées dans les années 1950-1960 dépassent désormais leur durée de vie de conception, alimentant une demande continue de raclage intelligent, de mises à niveau de la protection cathodique et de surveillance en temps réel de la corrosion. Des besoins de modernisation similaires s'étendent au Canada et en Europe, où les conditions climatiques difficiles et les nuances d'acier d'ancienne génération accroissent les risques. Les opérateurs constatent que les programmes d'intégrité proactifs coûtent nettement moins cher que le remplacement et sont approuvés par les régulateurs plus rapidement. La surveillance accrue du public à la suite d'incidents renforce l'argumentaire en faveur de la maintenance prédictive. Le cycle de modernisation soutient un flux de revenus sur plusieurs décennies pour les prestataires de services du marché de la gestion de l'intégrité des pipelines.

Des réglementations strictes liées à l'intégrité stimulent les investissements en matière de conformité

Les règles 2024-2025 de la PHMSA imposent une détection élargie du méthane, des critères de réparation plus stricts et une fréquence d'inspection accrue, incitant les opérateurs à adopter des méthodes d'évaluation avancées.[2]ASME, "Direct Assessment (DA) White Paper," asmedigitalcollection.asme.org La norme canadienne CSA Z662 suit la même tendance, exigeant des programmes d'intégrité documentés et une vérification par des tiers. Les dépenses de conformité constituent désormais un socle solide du marché de la gestion de l'intégrité des pipelines, isolant la demande de services des fluctuations des prix des matières premières. Les fournisseurs capables de démontrer des réductions mesurables des fuites et des gains de réduction des risques bénéficient d'un avantage concurrentiel clair.

Construction continue de gazoducs longue distance en Asie-Pacifique et au Moyen-Orient et Afrique

Les corridors Trans-ASEAN, les extensions annuelles de 10 000 km de la Chine et les objectifs de gaz de ville de l'Inde illustrent l'ampleur des nouvelles lignes nécessitant une planification de l'intégrité dès le premier jour.[3]Nature, "Effect of Microstructure on Hydrogen Permeation and Trapping in Natural Gas Pipeline Steels," nature.com Les développeurs intègrent la détection par fibre optique, des racleurs haute résolution et des jumeaux numériques lors de la construction pour réduire le coût sur toute la durée de vie. Les contrats de service débutent par des conseils en conception et se poursuivent tout au long de la mise en service et de l'exploitation, renforçant les liens avec les fournisseurs et augmentant les revenus du marché de la gestion de l'intégrité des pipelines dans les régions à forte croissance.

Les projets offshore en eaux ultra-profondes dépassent 1 500 mètres

Les pressions et températures extrêmes accélèrent la corrosion et la fatigue, nécessitant des outils ultrasoniques et électromagnétiques spécialement conçus pour le déploiement sous-marin. Les opérateurs s'appuient sur des véhicules sous-marins autonomes et sur l'analytique de l'état en temps réel pour protéger les conduites d'huile et de gaz dont la valeur se chiffre en milliards. L'intensité des services par mile de tracé est plus élevée qu'en terrestre, de sorte que les dépenses offshore surpassent la croissance en volume, renforçant ainsi le marché de la gestion de l'intégrité des pipelines.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cyclicité des dépenses d'investissement en amont et en milieu de chaîne | –0.6% | Mondial, en particulier en Amérique du Nord | Court terme (≤ 2 ans) |

| Coût initial élevé des outils avancés d'inspection en ligne intelligente | –0.5% | Mondial | Moyen terme (2-4 ans) |

| Risque de cybersécurité ralentissant le déploiement des capteurs IoT | –0.3% | Marchés développés mondiaux | Court terme (≤ 2 ans) |

| Pénurie de techniciens certifiés en essais non destructifs | –0.3% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Cyclicité des dépenses d'investissement en amont et en milieu de chaîne

Les investissements baissent lorsque les prix se détendent, retardant les inspections discrétionnaires et les mises à niveau numériques.[4]Pipeline Journal, "Challenges in Pipeline Industry and Possible Solutions," pipeline-journal.net Les opérateurs se concentrent sur la conformité minimale, réduisant les revenus à court terme du marché de la gestion de l'intégrité des pipelines. Les fournisseurs disposant de logiciels par abonnement et d'une exposition multisectorielle traversent les ralentissements plus facilement.

Coût initial élevé des outils avancés d'inspection en ligne intelligente

Les racleurs intelligents dont le prix dépasse 5 millions USD, auxquels s'ajoutent les coûts de formation et d'analyse des données, dissuadent les petits opérateurs. Les modèles de location répartissent les dépenses, mais l'adoption reste lente, freinant la diffusion de la technologie sur le marché de la gestion de l'intégrité des pipelines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : leadership du gaz naturel dans un contexte d'accélération du GNL

Les pipelines de gaz naturel ont capturé 46,35 % des revenus en 2025, ancrant le marché de la gestion de l'intégrité des pipelines. Les normes établies, le kilométrage installé considérable et le raclage de routine soutiennent une demande récurrente. Les lignes liées au GNL croissent au taux le plus rapide, avec un TCAC de 6,29 %, à mesure que la capacité mondiale de liquéfaction et de regazéification se développe. Les températures cryogéniques nécessitent des exigences particulières en matière d'acier et d'isolation, augmentant ainsi la complexité de l'inspection. Les pipelines de pétrole brut et de produits raffinés suivent en valeur, soumis à un contrôle strict en matière de prévention des déversements et à des menaces de corrosion spécifiques. Les prestataires capables de former leurs équipes à plusieurs types de produits et de réutiliser l'analyse de données entre les catégories de produits améliorent leur efficacité.

Le boom du GNL attire des fournisseurs spécialisés dans la technologie cryogénique, la modélisation de fuite avant rupture et l'analyse rapide de la dispersion des nuages de vapeur. Les intégrateurs intègrent des capteurs permanents lors de la construction pour soutenir les jumeaux numériques tout au long de la durée de vie. À mesure que le GNL devient partie intégrante des portefeuilles de transition énergétique, sa part de la taille du marché de la gestion de l'intégrité des pipelines est appelée à s'élargir progressivement, récompensant les acteurs qui développent leurs capacités en amont.

Par type de service : prédominance de l'inspection dans un contexte de montée en puissance de l'analytique numérique

Les services d'inspection ont généré 39,05 % des revenus en 2025 et restent obligatoires au titre des codes mondiaux. Les outils de flux de fuite magnétique, d'ultrasons et d'EMAT détectent la corrosion et les fissures avant toute défaillance, ancrant le catalogue de services. Pourtant, la surveillance numérique et l'analytique progressent à un TCAC de 8,07 % à mesure que les tableaux de bord cloud transforment les signaux bruts en scores de risque exploitables. Les opérateurs adoptent la surveillance continue pour différer les inspections complètes coûteuses, stimulant la demande d'intégration de capteurs et de formation de modèles d'intelligence artificielle.

Les programmes de nettoyage, de réparation et de protection cathodique complètent la gamme de services, chacun évoluant en fonction du kilométrage et de l'ancienneté. Les prestataires regroupant des services mécaniques et des analyses logicielles obtiennent des contrats plus fidélisants. Le virage vers une tarification fondée sur les résultats s'accélère, liant les honoraires à la réduction du taux de fuites ou aux gains de disponibilité au sein du marché de la gestion de l'intégrité des pipelines.

Par phase : la prédominance du brownfield reflète la maturité des infrastructures

Les actifs opérationnels ont détenu une part de 85,75 % en 2025, soulignant la base installée significative qui nécessite une maintenance continue. Les plans d'origine et les incertitudes liées aux matériaux compliquent l'évaluation des risques, favorisant l'utilisation d'outils d'inspection en ligne intelligente haute résolution et de cycles de réinspection conservateurs. Les programmes brownfield intègrent également le radar à pénétration de sol et la photogrammétrie par drone pour localiser les défauts de revêtement et les empiétements.

Les nouvelles lignes progressent à un TCAC de 5,78 %, portées par l'Asie-Pacifique et les couloirs pilotes de l'hydrogène en Europe. Les propriétaires spécifient des nuances d'acier plus élevées, préinstallent la fibre optique et commandent des passages de référence de racleurs intelligents pour alimenter les jumeaux numériques. L'intégration des considérations d'intégrité dès la phase de conception réduit le coût sur toute la durée de vie et élargit les réserves de revenus logiciels au sein du marché de la gestion de l'intégrité des pipelines.

Par type de solution : leadership des services dans un contexte d'accélération du logiciel

Les services ont représenté 65,05 % des dépenses de 2025. Les équipes terrain, les analyses d'ingénierie et la documentation réglementaire restent à forte intensité de main-d'œuvre. Le matériel, des racleurs intelligents aux capteurs distants, représente les dépenses d'investissement fondamentales, mais subit une pression sur les marges à mesure que la concurrence se multiplie. Le logiciel affiche un TCAC de 9,31 %, reflétant l'appétit des opérateurs pour des plateformes consolidées combinant visualisation, analytique prédictive et gestion des ordres de travail.

L'interopérabilité devient un critère d'appel d'offres clé. Les fournisseurs intègrent des passerelles OPC UA et des couches API, permettant aux flux de données de capteurs d'alimenter de manière transparente les tableaux de bord centraux. Ceux qui proposent des packages clés en main matériel-logiciel-services renforcent la fidélisation des clients et augmentent les revenus récurrents, alimentant une croissance soutenue du marché de la gestion de l'intégrité des pipelines.

Par emplacement de déploiement : échelle terrestre versus complexité offshore

Les systèmes terrestres ont détenu une part de 64,35 % en 2025, soutenus par des millions de miles d'acier enterré. L'accessibilité maintient les coûts d'inspection à un niveau modéré, mais le vieillissement des soudures et les dommages causés par des tiers intensifient le besoin de surveillance. L'imagerie satellitaire, le lidar aérien et les drones de servitude enrichissent les modèles de risques.

Le travail offshore croît à un TCAC de 6,68 %. La profondeur d'eau, la pression et les températures extrêmes imposent une conception d'outils sur mesure. Les véhicules sous-marins autonomes effectuent des scans externes, tandis que les câbles à fibre optique tracent les contraintes et la température le long des conduites. Le revenu par mile est plus élevé en offshore, de sorte que les fournisseurs disposant de robotique sous-marine et d'un savoir-faire métallurgique en eaux profondes s'assurent de marges solides au sein du marché de la gestion de l'intégrité des pipelines.

Analyse géographique

L'Amérique du Nord a conservé une part de revenus de 38,85 % en 2025, soutenue par le plus grand parc mondial de lignes vieillissantes et une surveillance rigoureuse de la PHMSA. Les dépenses de modernisation se concentrent sur les outils de détection de fissures haute résolution, la détection de fuites axée sur le méthane et les programmes de fouille pilotés par l'intelligence artificielle. Le Canada fait face à des défis de vieillissement similaires dans les climats arctiques, tandis que les nouvelles lignes de transport du Mexique intègrent des passages de référence de racleurs intelligents et la fibre optique dès le départ.

La région Asie-Pacifique enregistre le TCAC le plus rapide, soit 7,56 %, à mesure que la Chine, l'Inde et les nations d'Asie du Sud-Est développent leurs réseaux de gaz et de GNL. Les propriétaires de projets contractent des services de conception d'intégrité durant la phase d'ingénierie de base et de conception préliminaire (FEED) pour intégrer les systèmes de surveillance. Les fournisseurs nationaux s'associent à des spécialistes mondiaux pour atteindre les objectifs de contenu local tout en accédant aux outils de pointe. Les corridors de démonstration de l'hydrogène au Japon et en Corée du Sud élargissent encore les opportunités.

Le réseau mature de l'Europe fait face à des mandats croissants de mélange d'hydrogène, suscitant des besoins de vérification des matériaux et de nouveaux essais. Les artères offshore norvégiennes exigent une capacité de réparation hyperbare. Le Moyen-Orient investit dans l'intégrité en eaux ultra-profondes et dans les pipelines de CO₂ liés aux hubs d'hydrogène bleu, tandis que les réseaux greenfield d'Afrique privilégient des packages d'intégrité clés en main dès le départ. L'Amérique du Sud se concentre sur les conduites en eaux pré-salines du Brésil et les corridors d'exportation de schiste de l'Argentine. Ces dynamiques régionales soutiennent collectivement l'expansion durable du marché de la gestion de l'intégrité des pipelines.

Paysage concurrentiel

Le marché de la gestion de l'intégrité des pipelines reste modérément fragmenté. Baker Hughes, DNV, SGS et ROSEN Group s'appuient sur de larges portefeuilles et des laboratoires mondiaux pour décrocher des accords-cadres de services pluriannuels. Ils continuent d'investir dans des moteurs d'intelligence artificielle, des ultrasons à haute température et des manchons de réparation composites pour protéger leurs parts. Les challengers nativement numériques proposent des plateformes cloud-first et une tarification à l'usage qui sous-cotent les modèles traditionnels au tarif journalier.

La consolidation se poursuit - la fusion de TD Williamson avec Petro-Line élargit sa flotte de détection de fissures, tandis que l'acquisition d'OneBridge par Irth Solutions ajoute de la profondeur dans l'analytique cloud. Penspen rejoint Senslytics pour co-développer une intelligence artificielle de classification des anomalies, réduisant de moitié le temps d'interprétation.[5]Penspen, "Penspen and Senslytics Collaboration to Elevate Pipeline Integrity Analysis With Artificial Intelligence," penspen.com Les alliances stratégiques combinent l'expérience terrain et l'agilité numérique, redessinant les propositions de valeur sur l'ensemble du marché de la gestion de l'intégrité des pipelines.

La différenciation des fournisseurs repose sur la précision d'inspection éprouvée, les indicateurs de réduction des temps d'arrêt et les environnements cloud cybersécurisés portant les accréditations ISO 27001. Les spécialistes régionaux, tels qu'Eddyfi Technologies et Mistras Group, approfondissent la pénétration des outils de niche, tandis que les entreprises EPC pivotent vers des contrats à long terme d'intégrité, d'exploitation et de maintenance (O&M). L'intensité concurrentielle se concentre donc sur l'innovation technologique, la rapidité et la capacité à livrer des solutions couvrant l'ensemble du cycle de vie.

Leaders du secteur de la gestion de l'intégrité des pipelines

Baker Hughes Company

SGS SA

Bureau Veritas SA

DNV AS

ROSEN Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Sinopec a confirmé un investissement de 20 milliards USD dans un pipeline d'hydrogène de 400 km reliant Ulanqab à Pékin, créant l'un des plus grands corridors dédiés à l'hydrogène au monde.

- Octobre 2024 : Enbridge s'est associé à Microsoft pour déployer un système d'identification des menaces sur l'emprise alimenté par l'intelligence artificielle, ce qui a amélioré la précision de la détection des menaces de 30 %.

- Septembre 2024 : Penspen et Senslytics ont lancé une plateforme d'analyse d'intégrité pilotée par l'intelligence artificielle ciblant la classification des anomalies et la priorisation des actions correctives.

- Septembre 2024 : NDT Global a présenté un outil ultrasonique de 56 pouces en collaboration avec Saudi Aramco, améliorant sa capacité d'inspection des grands diamètres.

Périmètre du rapport sur le marché mondial de la gestion de l'intégrité des pipelines

Le rapport sur le marché de la gestion de l'intégrité des pipelines comprend :

| Pétrole brut |

| Gaz naturel |

| Produits raffinés |

| GNL |

| Services d'inspection |

| Services de nettoyage |

| Services de réparation et de remise en état |

| Surveillance numérique et analytique |

| Services de protection cathodique |

| Pipelines en nouvelle construction |

| Pipelines opérationnels/brownfield |

| Matériel (outils d'inspection en ligne intelligente, capteurs) |

| Logiciel (plateformes d'intégrité) |

| Services (EPC et exploitation et maintenance) |

| Terrestre |

| Offshore |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Norvège |

| Royaume-Uni | |

| Russie | |

| Pays-Bas | |

| Allemagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Nigéria | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Pétrole brut | |

| Gaz naturel | ||

| Produits raffinés | ||

| GNL | ||

| Par type de service | Services d'inspection | |

| Services de nettoyage | ||

| Services de réparation et de remise en état | ||

| Surveillance numérique et analytique | ||

| Services de protection cathodique | ||

| Par phase | Pipelines en nouvelle construction | |

| Pipelines opérationnels/brownfield | ||

| Par type de solution | Matériel (outils d'inspection en ligne intelligente, capteurs) | |

| Logiciel (plateformes d'intégrité) | ||

| Services (EPC et exploitation et maintenance) | ||

| Par emplacement de déploiement | Terrestre | |

| Offshore | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Norvège | |

| Royaume-Uni | ||

| Russie | ||

| Pays-Bas | ||

| Allemagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Nigéria | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la gestion de l'intégrité des pipelines d'ici 2031 ?

Le marché devrait atteindre 14,59 milliards USD d'ici 2031.

Quelle catégorie de services connaît la croissance la plus rapide dans les programmes d'intégrité des pipelines ?

La surveillance numérique et l'analytique progressent à un TCAC de 8,07 % jusqu'en 2031, à mesure que les opérateurs adoptent la maintenance prédictive.

Pourquoi l'infrastructure GNL attire-t-elle davantage de dépenses en matière d'intégrité ?

Les pipelines GNL font face à des températures cryogéniques et à des risques de vaporisation rapide, entraînant un TCAC de 6,29 % des dépenses en matière d'intégrité.

Quelle région enregistre le taux de croissance le plus élevé pour les services d'intégrité ?

L'Asie-Pacifique mène avec un TCAC de 7,56 %, soutenu par une construction massive de nouvelles infrastructures en Chine, en Inde et en Asie du Sud-Est.

En quoi les exigences d'intégrité des pipelines d'hydrogène diffèrent-elles de celles des gazoducs de gaz naturel ?

L'hydrogène induit une fragilisation de l'acier et pénètre les joints, nécessitant des matériaux de qualité supérieure, des outils d'inspection spécialisés et des intervalles de réinspection plus stricts.

Quel est le principal facteur qui stabilise la demande malgré les fluctuations des prix des matières premières ?

Les réglementations mondiales strictes, notamment les règles étendues de la PHMSA, créent un socle de dépenses obligatoires pour les programmes d'intégrité des pipelines.

Dernière mise à jour de la page le: